Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

17.5.

Договоры

страхования

с

гибкими

условиями

481

(17.5.6)

Проиллюстрируем

приложения

этих

формул

следующим

примером.

Пример

17.5.1.

Рассмотрим

договор

с

начальной

брутто-премией

размера

1000

и

начальной

страховой

суммой

размера

120000,

заключенный

с

лицом

в

возрасте

35

лет.

Для

определения

дополнительных

расходов

первого

года,

резерва

пятого

года

и

типа

страхования

используем

Иллюстративную

таблицу

смертности

и

процентную

ставку

6%.

Решение.

Согласно

формуле

(17.5.1),

Р

= 800.

Следовательно,

величина

до

полнительных

расходов

первого

года

составит

-оV

=

р

-

120000vqЗ5

=572,05,

а

резерв

пятого

года

задается

формулой

-572,05

+

800а

з5

;51

-

120000А;5:Бt

5

V

=

Е

= 2491,24.

5 35

Нетто-премия

второго

и

последующих

лет

для

страховых

выплат

размера

120000

по

договору

бессрочного

страхования

на

случай

смерти,

заключенному

лицом

в

возра

сте

35

лет,

вычисленная

с

применением

метода

ППП,

составит

120000РЗ6

= 1057,37.

Поскольку

наша

нетто-премия

составляет

лишь

800,

следует

выбрать

срочное

стра

хование.

Можно

проверить,

используя

ретроспективные

формулы,

что

39У

= 3375,72

и

40V

=-1313,14.

Таким

образом,

выбранным

типом

страхования

будет

срочное

до

наступления

воз

раста

74

года.

Резерв,

оставшийся на

момент

времени

39,

обычно

используется

для

обеспечения

срочного

страхования

в

течение

части

следующего

года.

В

нашем

при

мере

число

дней

задается

формулой

39

V

120

оооА

1 365 = 230 .

74:11

В

момент

изменения

страховой

суммы

или

премии

вычисляется

новая

нетто-

премия

и некоторое

изменение

резерва,

которое,

например,

может

происходить

из-за

изменения

предполагаемой

величины

расходов

первого

года.

Для

нашего

упрощен

ного

вида

страхования

нетто-премия

является

постоянной

долей

брутто-премии,

и

мы

можем

предположить,

что

пересмотренный

резерв

kV'

в

момент

изменения

усло

вий

договора

равен

имеющемуся

резерву,

определенному

по

методу

ППП.

Соотно

шение

между

пересмотренным

резервом,

новой

нетто-премией

pl

и

новой

страховой

суммой

Ь'

задается

формулой,

аналогичной

формуле

(17.5.3),

а

именно

V

'

р,..

Ь'А-

1

(175

5)

k +

ax+k:hl

=

x+k:]l'

. .

Здесь

j

и

h,

вообще

говоря,

должны

меняться

при

новом

соотношении

между

преми

ей

и

страховыми

суммами.

Вновь

j

равно

или

h,

или

w-

х

- k,

а

наиболее

пригодной

для

вычисления

резерва

является

ретроспективная

формула.

Таким

образом,

для

g =

1,

2,

3,

.

..

имеем

V

1

р'"

Ь'А-

1

k +

ax+k:gl

-

-k

~

V

' -

х+

:9'

k+9

-

gEX+k

Изложим

далее

три

при

мера,

которые

являются

продолжениями

примера

17.5.1

и

иллюстрируют

различные

типы

изменений

и

некоторые

характерные

расчеты.

1(1

- IR'I'I

482

Гл.

17.

Особые

виды

страхования

и

аннуитетов

Пример

17.5.2.

Страхователь

из

примера

17.5.1

спустя

5

лет

после

заключения

договора

хочет

увеличить

брутто-премии

до

2000,

а

страховую

сумму

до

150000.

Определим

резерв

10-го

года

после

заключения

исходного

договора

и

новый

тип

страхового

покрытия.

Решение.

рl

= 1600

и

5

V1

= 2491,24

(в

примере

17.5.1

5V1

= 5V),

Таким

обра

зом,

согласно

формуле

(17.5.6),

I 2491,24 +1600

а

4о

:51

- 150

OOOA~o:51

10

V

=

Е

= 10391,89.

5

40

Поскольку

2491,24+1600

а40

превосходит

150

ОООА

40

,

мы

знаем,

что

договор

должен

быть

договором

бессрочного

страхования

на

случай

смерти

с

ограниченным

сроком

выплаты

премиЙ.

Можно

показать,

что

резерв

в

возрасте

69

лет

-

первый

резерв,

превосходящий

актуарную

настоящую

стоимость

выплат

величины

150000

в

том

же

возрасте

по

бессрочному

страхованию

на

случай

смерти.

Таким

образом,

I 2491,24 + 1600

Q,40:291-

150

OOOA~o:291

34

V

=

Е

= 75597,32,

29

40

в

то

время

как

150000А

69

= 74954,44.

Когда

страхователь

достигнет

69

лет,

договор,

вероятно,

будет

заменен

на

договор

оплаченного страхования

на

случай смерти

со

страховой

суммой

75597,32/А

69

=151287.

'f

Пример

17.5.3.

Страхователь

из

примера

17.5.1

через

5

лет

хочет

изменить

условия

договора

страхования

на

оплаченное

страхование

на

случай смерти

до

воз

раста

60

лет

с

брутто-премией

размера

2000.

Определим

размер

страховых

выплат,

который

следует

из

этих

изменений.

Решение.

Р

=0,8(2000) =1600;

таким

образом,

по

формуле

(17.5.5)

2491,24

+1600

а

40

:2О1

=

ы

А

40

.

Разрешая

относительно

b

l

,

получим

ы

= 132090.

'f

Пример

17.5.4.

Страхователь

из

примера

17.5.1

через

5

лет

хочет

изменить

условия

договора

на

срочное

страхование

на

случай

смерти

до

достижения

им

воз

раста

65

лет

со

страховой

выплатой

размера

150000.

Определим

брутто-премию,

необходимую

после

этих

изменений.

Решение.

Р

=

О,8С;

таким

образом,

по

формуле

(17.5.5)

2491,24

+0,8

Са

4О

:251

=150

OOOA~o:251'

Решение

этого

уравнения

дает

G = 895,00.

т

17.5.2.

Еще

один

вариант

страхования

~угой

вариант

страхования

является

комбинацией

переменного

страхования

на

случай

смерти

и

только

что

описанного

варианта

страхования

с

гибкими

услови

ями

договора.

В

этом

изложении

связь

с

типом

страхового

покрытия

не

является

такой

строгой,

как

это

было

в

предыдущем

разделе.

Далее,

вместо

страховой

сум

мы

рассматривается

рUС1Совая

су.м..ма,

ранее

называвшаяся

чистой

рисковой

суммой.

Можно

определить

рисковую

сумму

в

начале

(k +1

)-го

года

действия

договора,

а

уравнение

роста

фонда

можно

записать

в

терминах

этого

показателя,

который

мы

обозначим

через

rk.

Мы

проводим

анализ

модели

с

ежегодными

расчетами,

но

на

17.5.

Договоры

страхования

с

гибкими

условиями

483

практике

обычно

расчеты

производятся

ежемесячно

или

даже

чаще.

Основное

урав

нение

роста

доли

фонда,

аналогичное

(16.5.3),

без

учета

возможности

досрочного

прекращения

действия

договора,

имеет

вид

- 1

.,

(k

F

+G -

Е

-

Tk

A

x

+

k

:

Il

)

(1

+

~k+l)

=

k+l

F.

(17.5.7)

Заметим,

что

накопление

происходит

лишь

за счет

процентов,

и в

случае

смерти

страхователя

выплачивается

как

доля

фонда,

т.

е.

фонд

на

начало

года,

kF

+G -

Е

-

Tk

Ax~k:Il'

так

и

рисковая

сумма

с

учетом

процента

на

момент

смерти.

Рисковая

сумма

может

быть

выбрана

таким

образом,

чтобы

поддерживать

приблизительно

по

стоянную

совокупную

страховую

выплату.

Страхователю

обеспечивается

значитель

ная

гибкость

в

выборе

брутто-премии

G

и

рисковой

суммы

Tk.

Страховщик

обычно

предоставляет

ряд

гарантий.

Как

правило,

i~+l

является

нормой

доходности

инве

стиций,

которая

должна

быть

не

ниже

некоторой

минимальной

ставки

i.

Обычно

гарантируется,

что

суммы,

предназначенные

для

покрытия

риска,

не

превосходят

величины

Tk

AX~k:Il'

где

актуарная

настоящая

стоимость

страхового

покрытия

на

срок

1

год

рассчитывается

при

процентной

ставке

i

и

с

помощью

той

же

таблицы

смертности,

которая

используется

при

расчете

резервов

в

отчете,

предоставляемом

органам

страхового

надзора.

Величина

т

k

в

этом

случае

должна

быть

больше

или

равна

нижней

границе,

установленной

налоговым

законодательством.

Цель

такого

регулирования

-

вос

препятствовать

распространению

благоприятных

условий

налогообложения,

предо..

ставляемых

для

договоров

страхования

на

случай

смерти,

на

договоры,

которые

по

существу

являются

сберегательными

программами.

Вид

страхования,

базирующийся

на

рекуррентном

соотношении

(17.5.7),

назы

вается

универсал:ь'Н,ым

страхова'Н,ие,м,

на

случай

смерти.

Такое

всеобъемлющее

на

звание

оправдывается

предоставленным

страхователю

правом

на

изменение

относи

тельного

значения

рисковой

и

накопительной

компонент

путем изменения

премий

и

выплат

на

случай

смерти.

В

некоторых

случаях

договор

обязывает

страховщика

использовать

ставки

накопления

ik,

которые

базируются

на

инвестициях

определен

ной

структуры.

Например,

ik

может

базироваться

на

инвестициях

в

обыкновенные

акции.

Такое

страхование

называется

nере.м.енн'Ы.м.

унuверсалън'Ы.м.

страхование,м,

'На

случай

смерти.

Надбавка

на

расходы,

которая

в

формуле

(17.5.7)

обозначена

символом

Е,

ис

пользуется

теперь

в

нескольких

формах,

включая

•

постоянную

надбавку

ко

всем

брутто-премиям;

•

надбавку

на

досрочное

прекращение

действия

договора,

равную

большой,

но

уменьшающейся

(с

течением

времени)

доле

премии

первого

года,

или

операционные

издержки,

например,

25

единиц

для

каждого

случая

выбытия

вследствие

досрочного

прекращения

действия

договора;

•

одинаковые

для

всех

договоров

суммы,

взимаемые

только

в

первый

год,

или

меньшие

суммы,

но

взимаемые

каждый

год

действия

договора;

•

надбавку

на

расходы

первого

года,

пересчитанную

на

1000

единиц

страховой

суммы.

Видами

надбавок,

наиболее

подверженными

регулированию

со

стороны

органов

страхового

надзора,

являются

надбавка,

связанная

с

дополнительными

расходами

первого

года,

и

надбавка,

связанная

с

риском.

Расходы

покрываются

страховщиком

за

счет

надбавки,

рассчитанной

согласно

установленной

формуле,

а

также

за

счет

многих

других

источников.

Вот

некоторые

из

них:

484

Гл.

17.

Особые

виды

страхования

и

аннуитетов

•

кредиты

с

уменьшенным

процентом,

ограниченным

гарантированной

ставкой,

для

начального

коридора

значений

денежных

стоимостей,

например,

первой

тысячи

единиц

денежной

стоимости;

•

маржа

процентной

ставки

от

1%

до

1,5%

между

чистой

инвестиционной

до

ходностью

и

ставкой,

применяемой

для

оценки

денежных

стоимостей;

•

признание

того

факта, что

надбавка,

связанная

с

риском,

фактически

вклю

чает

некоторое

обеспечение

расходов,

как

в

случае

регулярных

премий

по

срочным

видам

страхования.

Как

отмечалось

ранее,

условия

договора

страхования

строго

не

привязаны

к

тому

или

иному

типу

страхового

покрытия.

В

любой

момент

времени

могут

быть

проведены

расчеты,

аналогичные

тем,

которые

были

использованы

в

примерах

17.5.1

и

17.5.2,

для

определения

типа

страхового

покрытия,

которое

отвечает

конкретному

набору

премий,

выплат,

надбавок

на

покрытие

текущего

риска

и

расходов,

процент

ных

ставок

и

резервов.

17.6.

Ускоренные

выплаты

Некоторые

договоры

страхования

жизни

обеспечивают

специальные

выплаты,

если

страхователь

переходит

в

состояние,

характеризующееся

серьезными

ограни

чениями

в

возможности

обслуживать

себя и

очень

высокими

расходами

на

лечение.

Эти

выплаты

сокращают

размер

основных

выплат

на

случай

смерти

и

выкупных

сумм.

Вследствие

этого

такие

выплаты

называются

yCKopeHHttMtJ.

вЪtnлатами.

Мы

употребляем

слово

состояние

для

описания

двух

«состояний

среды»,

каж

дое

со

своими

распределениями

времени

и

причинами

выбытия,

поскольку

это

СЛОВО

принято

в

теории

случайных

процессов.

В

контексте

страхования

такие

два

состоя~

ния

называются

состоянием

трудоспособности

инетрудосnособности.

Ускоренные

выплаты

можно

разделить

на

два

класса.

В

одном

осуществляется

единовременная

выплата,

обычно

в

момент

постановки

диагноза

критического

за

болевания.

Такие

выплаты

часто

называется

въtnлатами

на

случай

критичеС'ICого

заболевания.

Второй

класс

включает

периодические

выплаты,

которые

начинают

ся,

когда

страхователь

не

может

себя

полностью

обслуживать.

Некоторые

догово

ры

подразумевают,

что

необходимый

в

таких

случаях

уход

должен

обеспечиваться

специализированными

организациями.

Другие

договоры

допускают

уход

на

дому

или

в

специализированной

организации

до

тех

пор,

пока

уход

необходим

вследствие

нетрудоспособности

застрахованного.

Второй

класс часто

называется

долгосрочн'ы.м.

медицински-м

nOKpъtтиe.м.

В

формулах

для

нетто-премий,

определенных

на

основе

принципа

эквивалентно

сти,

по

таким

договорам

мы

будем

использовать

модель

с

несколькими

причинами

выбытия,

изложенную

в

гл.

10.

Имеется,

однако,

одно

важное

дополнение.

Как

и

в

гл.

10,

символ

tP~T)

jJ(':P

(t)

обозначает

функцию

«плотности»!)

совместного

рас

пределения

случайных

величин

продолжительности

периода

до

момента

выбытия

и

причины

(или

типа)

выбытия.

Индекс

j = 1

обозначает

смерть,

j = 2 -

досрочное

прекращение

действия

договора,

а

j = 3 -

переход

в

новое

состояние,

обозначае

мое

h.

В

нашем

приложении

h -

состояние,

когда

поставлен

диагноз

критического

заболевания

или

возникает

потребность

в

ежедневном

уходе.

Для

лиц

в

состоянии

h,

которые

перешли

в

подобное

состояние

в

возрасте

х

+t,

функция

«плотности.

l)CM.

примечание

на

с.

277. -

Прu.м.

ред.

17.6.

Ускоренные

выплаты

485

совместного

распределения

продолжительности

периода

до

момента

выбытия

и

при

чины

(или

типа)

выбытия

обозначается

через

ti(hp)~1t

(hJ.L)~'1-1

(и)

для

и

>

О,

где

(hj)

=1

обозначает

выбытие

вследствие

смерти,

а

(hj)

=2 -

выбытие

вследствие

досрочного

прекращения

действия

договора.

Эту

функцию

«плотности»

можно

рас

сматривать

как

условную

(при

условии

перехода

в

состояние

h

в

момент

времени

t,

считая

от

даты

заключения

договора).

Наша

модель

не

предполагает

обратного

перехода

из

состояния

нетрудоспособ

ности

h

в

состояние

трудоспособности.

Таким

образом,

три

состояния,

в

которые

может

перейти

трудоспособное

лицо,

являются

nоглощающu.мu.

Отсылки

к

лите

ратуре,

где

обсуждаются

модели,

в

которых

разрешены

переходы

в

трудоспособное

состояние,

содержатся

в

разд.

17.7.

Если

лицо

находится

в

состоянии

h,

то

его

здоровье

явно

хуже

и

совместное

распределение

продолжительности

периода

до

момента

выбытия

и

причины

выбы

тия,

несомненно,

отличаются

от

соответствующего

распределения

в

трудоспособном

состоянии.

17.6.1.

Единовременные

выплаты

В

этом

разделе

рассматривается

пример,

где

на

основании

принципа

эквива

лентности

определяется

величина

ежегодной

нетто-премии

по

договору

страхования

жизни,

предполагающему

единовременные

ускоренные

выплаты

в

момент

перехода

в

состояние

h.

На

практике

h

обычно

является

состоянием,

когда

поставлен

диагноз

критического

заболевания.

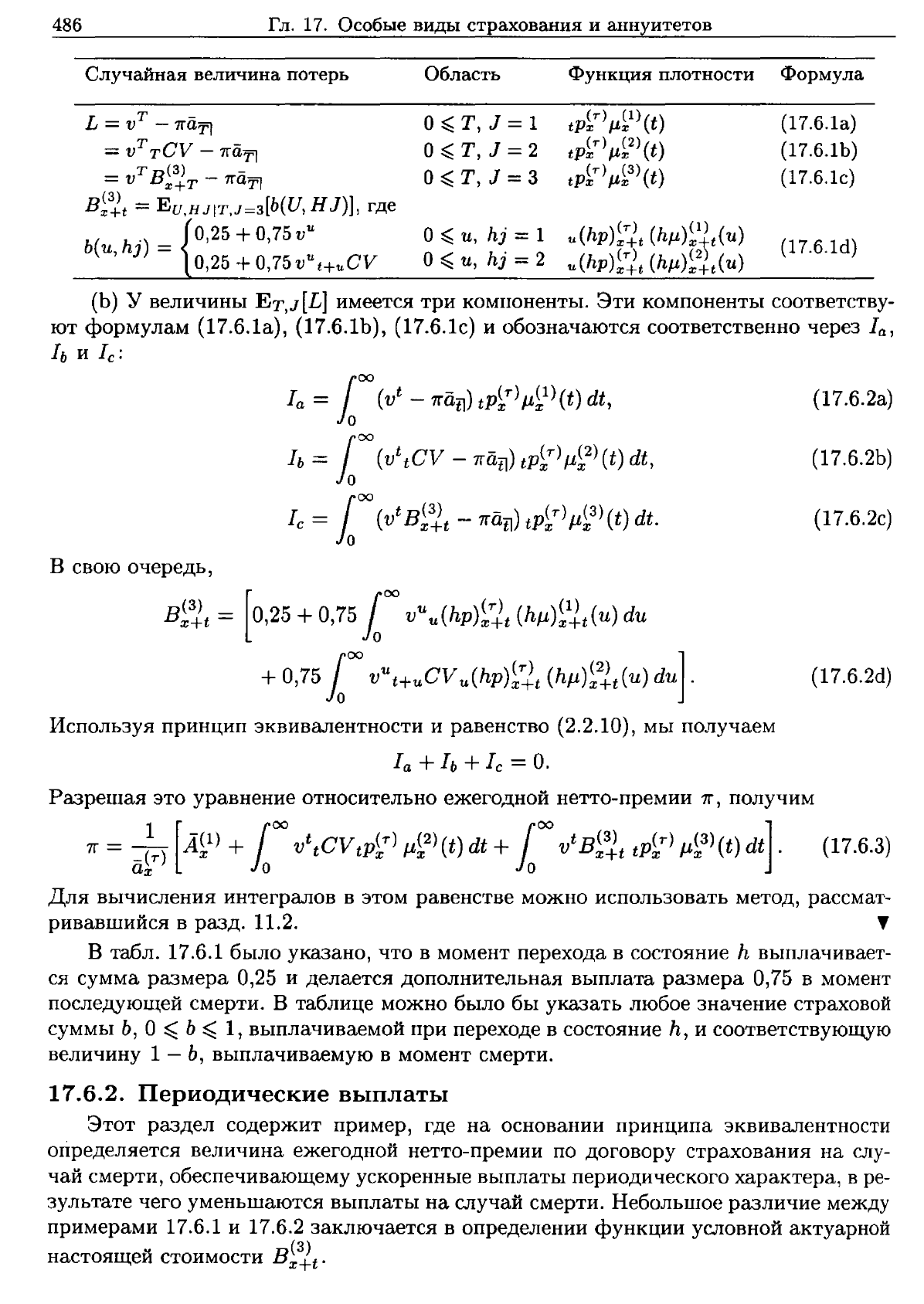

Пример

17.6.1.

"Условия

договора

перечислены

в

таблице

17.6.1.

(а)

Выведем

случайную

величину

потерь,

связанную

с

описанным

в

табл.

17.6.1

договором,

заключенным

лицом

(х).

(Ь)

На

основе

принципа

эквивалентности

выведем

формулу

для

величины

еже

годной

нетто-премии.

Таблица

17.6.1.

Описание

договора

с

выплатами,

осуществляемыми

непосредственно

в

момент

выбытия

или

в

момент

перехода

в

состояние

h

Выплаты

на

случай

смерти

Выкупные

суммы

Ускоренные

выплаты

Премии

В

момент

смерти

производится

выплата

размера

1

для

лиц,

нахо

дящихся

в

трудоспособном

состоянии,

или

размера

0,75

дЛЯ

лиц,

находящихся

в

состоянии

h

Выплачивается

сумма

t

CV

в

момент

досрочного

прекращения

до

говора

дЛЯ

лиц,

находящихся

в

трудоспособном

состоянии,

и

сум

ма

0,75 t+uCV

в

момент

t +

и

для

лиц,

находящихся

в

состоянии

h,

где

t -

момент

перехода

в

состояние

h

В

момент

перехода

в

состояние

h

производится

выплата

размера

0,25

Премии

постоянной

величины

выплачиваются

до

момента

смерти,

досрочного

прекращения

договора

или

перехода

в

состояние

h

Решение.

(а)

Случайная

величина

потерь,

связанная

с

этим

договором,

включает

новый

элемент.

Символ

B~~t

был

введен

в

разд.

11.2.

Б

этом

примере

он

обозначает

актуар

ную

настоящую

стоимость

выпла'.г

страхователю,

находящемуся

в

состоянии

h.

Эта

актуарная

настоящая

стоимость

определяется

на

момент

перехода

в

состояние

h.

486

Гл.

17.

Особые

виды

страхования

и

аннуитетов

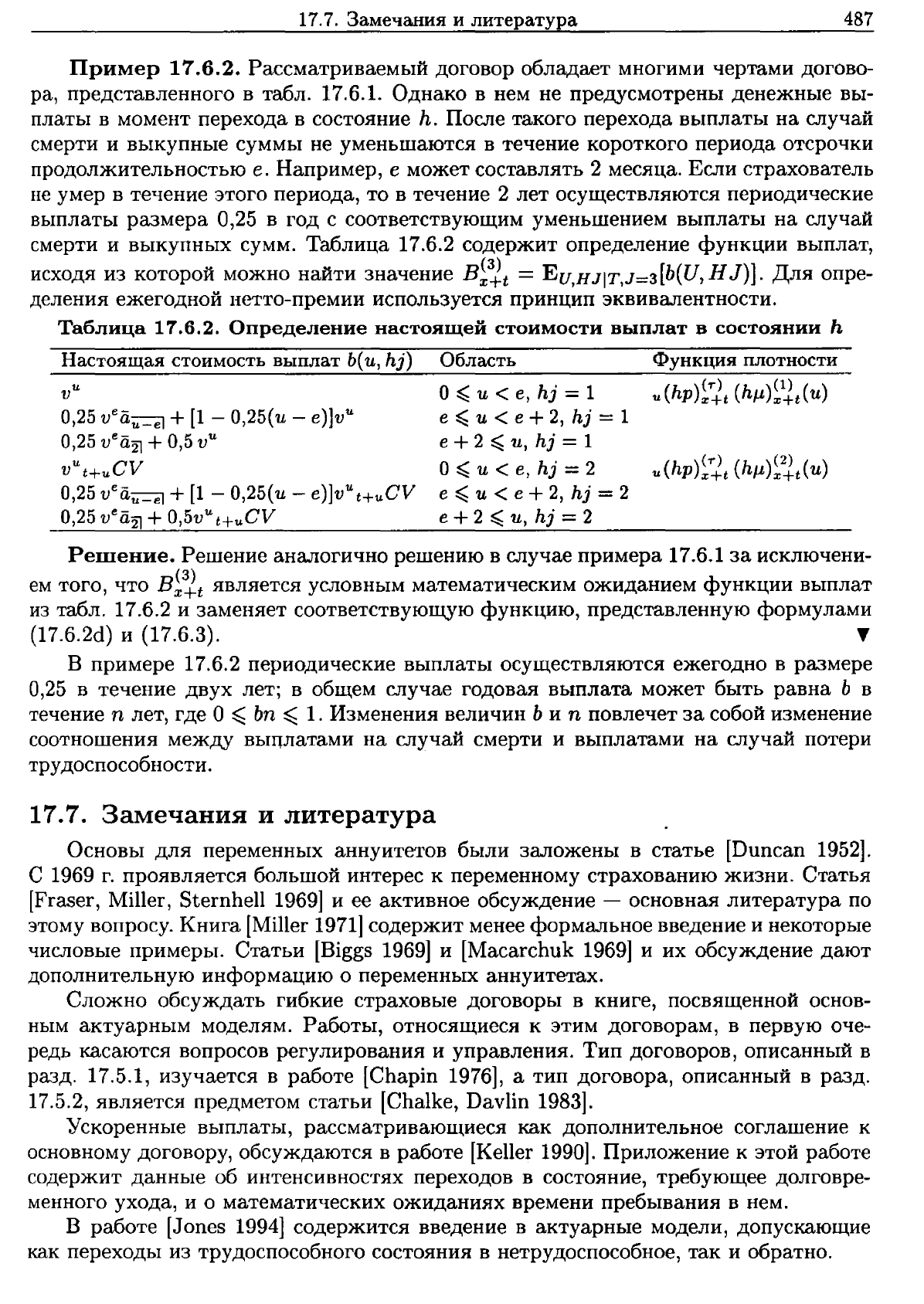

Случайная

величина

потерь

Область

Функция

плотности

Формула

L

т

-

О

~

Т,

J = 1

(Т)

(1)

(t)

(17.6.1а)

= v

-naТj

tРж

J.Lж

=v

T

TGV

-

1raТj

О

~

Т,

J = 2

(Т)

(2\t)

(17.6.1Ь)

tРж

J.Lж

т

В(З)

-

О

~

Т,

J =3

(Т)

(З\t)

(17.6.1c)

= v

ж+Т

-

1raТj

tРж

J.L;c

B~~t

=

ЕU,НJlт,J=З[Ь(U,

н

J)],

где

Ь(u,

hj)

=

0,25 +0,75 V

U

О

~

и,

hj

= 1

u(hp)~1.t

(hJ.L)~~t(U)

(17.6.1d)

0,25

+0,75vUt+uGV

О

~

и,

hj

= 2

u(hp)~1t

(hJ.L)~2+t(U)

(Ь)

У

величины

Er,J[L]

имеется

три

компоненты.

Эти

компоненты

соответству

ют

формулам

(17.6.1а),

(17.6.1Ь),

(17.б.1с)

и

обозначаются

соответственно

через

I

a

,

I

b

и

I

c

;

(17.б.2а)

(17.6.2Ь)

(17.б.2с)

(17.6.2d)

в

свою

очередь,

B~~,

= [0,25 +0,75100

v"

,,(hp)~1,

(h/l)~~,(u)

du

+0,75100

v"

'+"CV

,,(hp)~1,

(h/l)~2l,(U)

dU]

.

Используя

принцип

эквивалентности

и

равенство

(2.2.10),

мы

получаем

I

a

+

Ib

+I

c

=

О.

Разрешая

это

уравнение

относительно

ежегодной

нетто-премии

1Г,

получим

7f =

at

T

)

[Щl)

+

100

v'

,CV,p~T)

/l~2)

(t) dt +

faoo

v'

B~~,

,p~T)

/l~З)

(t) dt] .

(17.6.3)

Для

вычисления

интегралов

в

этом

равенстве

можно

использовать

метод,

рассмат

ривавшийся

в

разд.

11.2.

~

В

табл.

17.6.1

было

указано,

что

в

момент

перехода

в

состояние

h

выплачивает

ся

сумма

размера

0,25

и

делается

дополнительная

выплата

размера

0,75

в

момент

последующей

смерти.

В

таблице

можно

было

бы

указать

любое

значение

страховой

суммы

Ь,

О

~

Ь

~

1,

выплачиваемой

при

переходе

в

состояние

h,

и

соответствующую

величину

1 -

Ь,

выплачиваемую

в

момент

смерти.

17.6.2.

Периодические

выплаты

Этот

раздел

содержит

пример,

где

на

основании

принципа

эквивалентности

определяется

величина

ежегодной

нетто-премии

по

договору

страхования

на

слу

чай

смерти,

обеспечивающему

ускоренные

выплаты

периодического

характера,

в

ре

зультате

чего

уменьшаются

выплаты

на

случай

смерти.

Небольшое

различие

между

при

мерами

17.6.1

и

17.6.2

заключается

в

определении

функции

условной

актуарной

настоящей

стоимости

B~~t.

17.7.

Замечания

и

литература

487

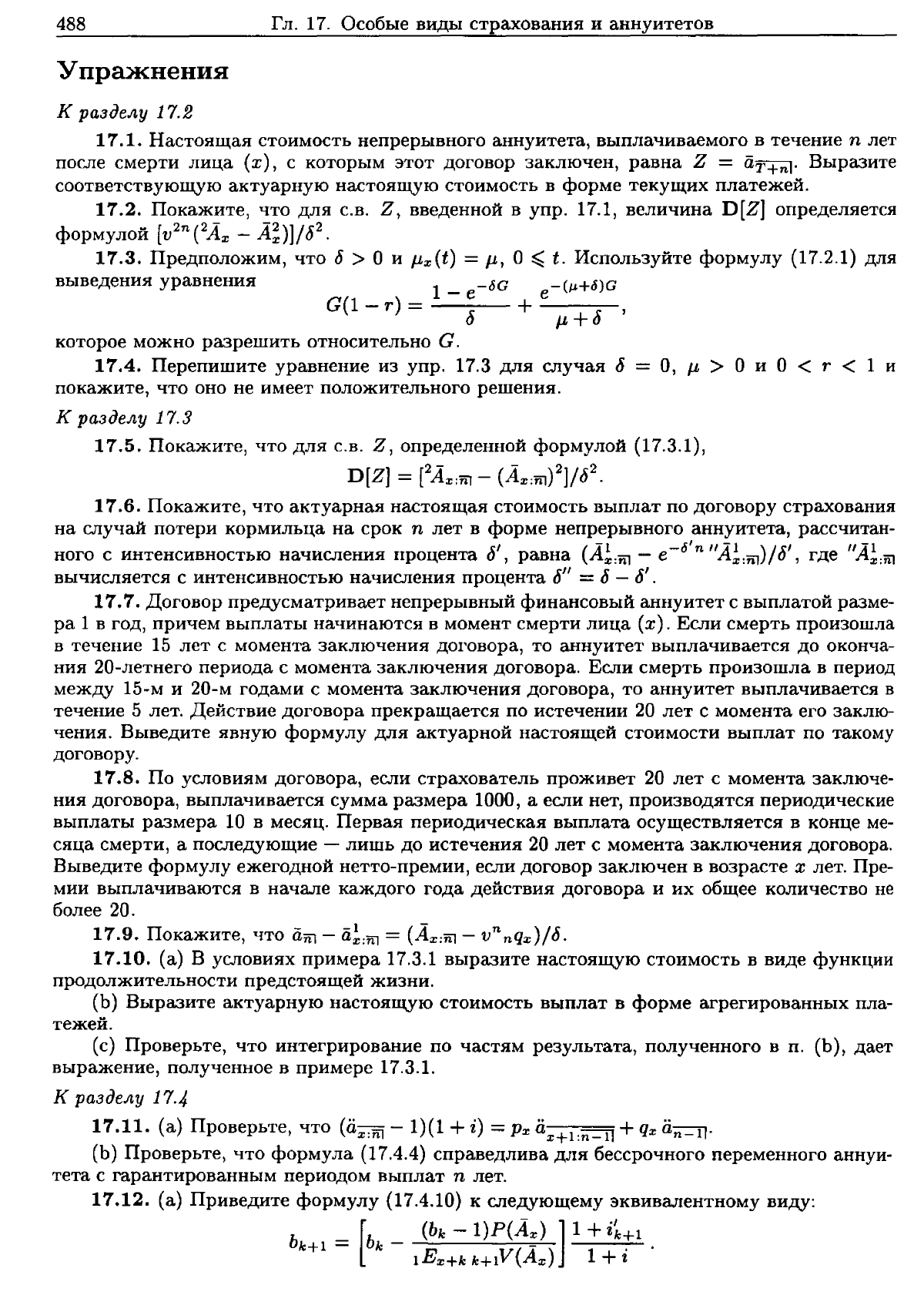

Пример

17.6.2.

Рассматриваемый

договор

обладает

многими

чертами

догово

ра,

представленнаго

в

табл.

17.6.1.

Однако

в

нем

не

предусмотрены

денежные

вы

платы

в

момент

перехода

в

состояние

h.

После

такого

перехода

выплаты

на

случай

смерти и

выкупные

суммы

не

уменьшаются

в

течение

короткого

периода

отсрочки

продолжительностью

е.

Например,

е

может

составлять

2

месяца.

Если

страхователь

не

умер

в

течение

этого

периода,

то

в

течение

2

лет

осуществляются

периодические

выплаты

размера

0,25

в

год

с

соответствующим

уменьшением

выплаты

на

случай

смерти

и

выкупных

сумм.

Таблица

17.6.2

содержит

определение

функции

выплат,

исходя

из

которой

можно

найти

значение

B~~t

=

Еu,н

JIT,J=3

[ь(и,

Н

J)].

Для

опре

деления

ежегодной

нетто-премии

используется

принцип

эквивалентности.

Таблица

17.6.2.

Определение

настоящей

стоимости

выплат

в

состоянии

h

Настоящая

стоимость

выплат

Ь(

и,

hj)

Область

Функция

плотности

V

U

О

~

и

<

е,

hj

= 1

u(hp)~1t

(hJ.t)~~t(u)

0,25 veau_el +

[1

-

О,25(u

- e)]v

U

е

~

и

<

е

+

2,

hj

= 1

O,25vea21+0,5vu

e+2~u,hj=1

V

U

t+uCV

О

~

и

<

е,

hj

=2

u(hp)~1t

(hJ.t)~~t(u)

0,25 veo'u_el +

[1

-

О,25(u

- e)]v

U

t+uCV

е

~

и

<

е

+

2,

hj

=2

0,25

vea21

+

O,5

v

1.L

t+1.LCV

е

+2

~

и,

hj

= 2

Решение.

Решение

аналогично

решению

в

случае

примера

17.6.1

за

исключени

ем

того,

что

B~~t

является

условным

математическим

ожиданием

функции

выплат

из

табл.

17.6.2

и

заменяет

соответствующую

функцию,

представленную

формулами

(17.6.2d)

и

(17.6.3).

т

В

при

мере

17.6.2

периодические

выплаты

осуществляются

ежегодно

в

размере

0,25

в

течение

двух

лет;

в

общем

случае

годовая

выплата

может

быть

равна

Ь

в

течение

n

лет,

где

О

~

Ьn

~

1.

Изменения

величин

Ь

и

n

повлечет

за

собой

изменение

соотношения

между

вьщлатами

на

случай

смерти

и

выплатами

на

случай

потери

трудоспособности.

17.7.

Замечания

и

литература

Основы

для

переменных

аннуитетов

были

заложены

в

статье

[Duncan 1952].

С

1969

г.

проявляется

большой

интерес

к

переменному

страхованию

жизни.

Статья

[Fraser, Miller, Sternhell 1969]

и

ее

активное

обсуждение

-

основная

литература

по

этому

вопросу.

Книга

[Miller 1971]

содержит

менее

формальное

введение

и

некоторые

числовые

при

меры.

Статьи

[Biggs 1969]

и

[Macarchuk 1969]

и

их

обсуждение

дают

дополнительную

информацию

о

переменных

аннуитетах.

Сложно

обсуждать

гибкие

страховые

договоры

в

книге,

посвященной

основ

ным

актуарным

моделям.

Работы,

относящиеся

к

этим

договорам,

в

первую

оче

редь

касаются

вопросов

регулирования

и

управления.

Тип

договоров,

описанный

в

разд.

17.5.1,

изучается

в

работе

[Chapin 1976],

а

тип

договора,

описанный

в

разд.

17.5.2,

является

предметом

статьи

[Chalke, DavIin 1983].

Ускоренные

выплаты,

рассматривающиеся

как

дополнительное

соглашение

к

основному

договору,

обсуждаются

в

работе

[Keller 1990].

Приложение

к

этой

работе

содержит

данные

об

интенсивностях

переходов

в

состояние,

требующее

долговре

менного

ухода,

и

о

математических

ожиданиях

времени

пребывания

в

нем.

В

работе

[Jones 1994]

содержится

введение

в

актуарные

модели,

допускающие

как

переходы

из

трудоспособного

состояния

в

нетрудоспособное,

так

и

обратно.

488

Гл.

17.

Особые

виды

страхования

и аннуитетов

Упражнения

к

разделу

17.2

17.1.

Настоящая

стоимость

непрерывного

аннуитета,

выплачиваемого

в

течение

n

лет

после

смерти

лица

(х),

с

которым

ЭТОТ

договор

заключен,

равна

Z = aT+nl'

Выразите

соответствующую

актуарную

настоящую

стоимость

в

форме

текущих

платежей.

17.2.

Покажите,

что

для

С.в.

Z,

введенной

в

упр.

17.1,

величина

D(Z]

определяется

формулой

(v

2n

e.{z:

-

А;»)/б

2

.

17.3.

Предположим,

что

б

>

О

и

J.Lx(t)

=

J.L,

О

~

t.

Используйте

формулу

(17.2.1)

для

выведения

уравнения

1 _

e-БG

e-(~+б)G

G(l

-

Т)

=

б

+

J.L

+

б

'

которое

можно

разрешить

относительно

G.

17.4.

Перепишите

уравнение

из

упр.

17.3

для

случая

б

О,

J.L

>

О

и

О

< r < 1

и

покажите,

что оно

не

имеет

положительного

решения.

К

разделу

17.3

17.5.

Покажите,

что

для

С.в.

Z,

определенной

формулой

(17.3.1),

D(ZJ

=

(2А

х

:

rn

-

(.4

х

:

rn

)2]/б

2

.

17.6.

Покажите,

что

актуарная

настоящая

стоимость

выплат

по

договору

страхования

на

случай потери

кормильца

на

срок

n

лет

в

форме

непрерывного

аннуитета,

рассчитан-

~,

(A-

1

-б'n

"А-1

)/1:1

"A-1

ного

С

интенсивностью

начисления

процента

и

,равна

х:Ю

-

е

x:1il

и,

где

Х:Щ

вычисляется

с

интенсивностью

начисления

процента

б"

=

б

-

б'

.

17.7.

Договор

предусматривает

непрерывный

финансовый

аннуитет

с

выплатой

разме

ра

1

в

год,

причем

выплаты

начинаются

в

момент

смерти

лица

(х).

Если

смерть

произошла

в

течение

15

лет

с

момента

заключения

договора,

то

аннуитет

выплачивается

до

оконча

ния

20-летнего

периода

с

момента

заключения

договора.

Если

смерть

произошла

в

период

между

15-м

и

20-м

годами

с

момента

заключения

договора,

то

аннуитет

выплачивается

в

течение

5

лет.

Действие

договора

прекращается

по истечении

20

лет

с

момента

его

заклю

чения.

Выведите

явную

формулу

для

актуарной

настоящей

стоимости

выплат

по

такому

договору.

17.8.

По

условиям

договора,

если

страхователь

проживет

20

лет

с

момента

заключе

ния

договора,

выплачивается

сумма

размера

1000,

а

если

нет,

производятся

периодические

выплаты

размера

10

в

месяц.

Первая

периодическая

выплата

осуществляется

в

конце

ме

сяца

смерти,

а

последующие

-

лишь

до

истечения

20

лет

с

момента

заключения

договора.

Выведите

формулу

ежегодной

нетто-премии,

если

договор

заключен

в

возрасте

х

лет.

Пре

мии

выплачиваются

в

начале

каждого

года

действия

договора

и их

общее

количество

не

более

20.

17.9.

Покажите,

что

ащ-

ёi;:1il

=

(.4

х

:

11I

-

vnnqх)/б.

17.10.

(а)

В

условиях

примера

17.3.1

выразите

настоящую

стоимость

в

виде

функции

продолжительности

предстоящей

жизни.

(Ь)

Выразите актуарную

настоящую

стоимость

выплат

в

форме

агрегированных

пла

тежей.

(с)

Проверьте,

что

интегрирование

по

частям

результата,

полученного

в

п.

(Ь),

дает

выражение,

полученное

в

примере

17.3.1.

К

разделу

17.4

17.11.

(а)

Проверьте,

что

(а

х

:

11I

- 1)(1 +i) =

рх

a

x

+

1

:n=Il +

qx

a

n

-

1

r'

(Ь)

Проверьте,

что

формула

(17.4.4)

справедлива

дЛЯ

бессрочного

переменного

аннуи

тета

с

гарантированным

периодом

выплат

n

лет.

17.12.

(а)

Приведите

формулу

(17.4.10)

к

следующему

эквивалентному

виду:

Ь

-

(Ь

(bk

-

I)Р(.А

х

)

] 1 +

i~+l

k+l

- k -

lE

x

+k

k+l

V

(A

x

)

1+i .

Упражнения

489

(Ь)

Покажите,

что

если

для

формулы

из

п.

(а)

i

k

+

1

=

t,

k =

0,1,2,

...

,

и

Ь

О

= 1,

то

bk+l=1,

k=0,1,2,з,

....

(с)

Покажите,

что

если

для

формулы

из

п.

(а)

i

k

+

h

= i

для

некоторых

k >

О

и

h =

1,2,

...

,

то

величина

bk+h

будет

ограничена

сверху

единицей.

17.13.

Еще

раз

проделайте

упр.

16.1З(Ь),

предполагая,

что

P~+h

= Px+h,

И

покажите,

что

rh+l = b

h

+

1

/bh

задается

равенством

(17.4.4).

17.14.

Договор

переменного

бессрочного

страхования

на

случай

смерти

с

постоянными

пр

ем

иями

в

дискретной

модели

гарантирует

выплату

b

k

+

1

на

случай

смерти

в

k +

l-м

году,

равную

F

k

+

1

+

(1

-

k+1V

x

)

= 1 +

(Fk+1

- k+lVx),

где

доля

фонда

Fk

удовлетворяет

рекуррентному

соотношению

(Fk +

Р

х

)(1

+ i

k

+

1

) =

qx+k

bk+l + px+k Fk+l'

Здесь

i

k

+

1

-

фактический

уровень

доходности

инвестиций

в

(k +

1)-м

году,

а

премии

Р

Х

И

резерв

kV

x

вычисляются

при

процентной

ставке

i.

(а)

Покажите,

что

указанное

рекуррентное

соотношение

можно

свести

к

виду

(Fk +

Р

х

)(1

+

i~+l)

-

Qx+k

(1

- k+1V

x

)

= Fk+l,

И

дайте

словесную

интерпретацию

этого

соотношения.

(Ь)

Покажите,

что

если

i

k

+

1

=

i,

k =

0,1,2,

...

,

то

Fk+l = k+lVx,

так

что

величина

bk+

1

постоянна

и

равна

1.

(с)

Покажите,

что

bk+1

=

bk

+ (Fk +P

x

)i

k

+

1

- (kV

x

+ Px)i.

[Заметим,

что

для

этого

договора

выплаты

на случай

смерти

в

(k +

1)-м

году

составят

bk+l,

а

не

bk,

как

в

фор

муле

(17.4.9).

Далее,

расходы

по

страхованию

жизни

на

срок

1

год

в

начале

k +

1-го

года

равны

в

этом

случае

bk+l QX+k/(1 + i

k

+

1

),

а

не

bk

QX+k/(1 + i),

как

в

случае

(17.4.9).

Ха

рактер

этого

договора

зависит

от

того,

что

модель

дискретна

и

выплаты

на

случай смерти

осуществляются

в

конце

периода.]

К

разделу

17.5

17.15.

Страхователь

из

примера

17.5.1

хочет

изменить

условия

договора

по

проше

ствии

5

лет

с

его

заключения

на

смешанное

страхование

на

срок

до

наступления

возраста

65

лет

с

ежегодной

брутто-премией

размера

5000.

Определите

размер

выплат,

получаю

щийся

в

результате

этих

изменений.

17.16.

(а)

Страхователь

из

упр.

17.15

решает

предпочесть

смешанное

страхование

на

срок

до

исполнения

ему

65

лет

со

страховой

суммой

размера

160 000,

выплачивая

по

прежнему

ежегодную

брутто-премию

размера

5000

до

года

последней

выплаты,

с

тем,

чтобы

еще

один

год

после

этого

выплачивать

частичную

премию.

В

каком

возрасте

выпла

чивается

им

эта

частичная

премия?

(Ь)

ДЛЯ

договора

из

п.

(а)

определите,

какой

резерв

сформируется

через

10

лет

после

изменения

условий

договора.

К

разделу

17.6

17.17.

Используйте

результаты

примера

17.6.1

и

предположение,

что

ft~l)(t)

= ft(1),

J.L~2)(t)

= ft(2),

ft~З)(t)

=

ft{З),

(hft)~~t(U)

=

(hft)(l),

(hft)~~t(u)

= (hJl){2)

И

tCV

=

О,

а

интенсивность

начисления

процента

8

больше

нуля,

чтобы

показать,

что

7г

=

(1)

+

(3)

[(hu)(l)

+(O,25)(hu)(2) +0,258]

ft ft (hu)(1) + (hU)(2) + 8 .

17.18.

(а)

Представьте результаты

упр.

17.17

в

виде

_

Р(А

) =

(3)

[(hJl)(l) + (O,25)(hft)(2) +0,258]

7г

х

ft (hft)(l) +

(hp,)(2)

+8 .

(Ь)

Эту

разность

можно

рассматривать

как

ставку

дополнительной

нетто-премии,

свя

занной

с

ускоренными

выплатами.

Если

(hft)(2) =

О,

то

_

Р(А

) =

(3)

[(hft)(1) +0,258]

7г

х

Jl

(hJl)(1) +8 .

(с)

Покажите,

как

будет

вести

себя

разность

1г

-

Р(А

х

)

из

п.

(Ь)

при

8

---+

О

и

при

8

---+

00.

18

РАЗВИТИЕ

ТЕОРИИ

ДЛЯ

НЕСКОЛЬКИХ

ЛИЦ

18.1.

Введение

В

гл.

9

мы

определили

статус

дожития

всех

лиц

из

группы

и

статус

дожития

последнего

лица

в

группе,

выражая

случайные

величины

продолжительности

пред

стоящего

периода

сохранения

каждого

из

этих

статусов

через

соответствующие

слу

чайные

величины

для

отдельных

лиц.

Для

этого

мы

обобщили

понятия,

введенные

в

гл.

3-5,

и

получили

актуарные

функции

для

указанных

статусов

в

случае

группы

из

двух

лиц.

В

предположении,

что

продолжительности

предстоящей

жизни

двух

лиц

независимы,

мы

выразили

актуарные

функции

для

группы

ИЗ

двух

лиц

через

соответствующие

функции

для

отдельных

лиц,

что позволяет

вычислить

их

с

помо

щью

легко

доступных

таблиц

смертности

для

отдельных

лиц.

В

гл.

9,

кроме

того,

обсуждались

вероятности,

аннуитеты

и

обязательства

по

договорам

страхования,

учитывающим

очередность

моментов

смерти

двух

лиц.

В

настоящей

главе

мы

распространим

эту

теорию

на

группы,

состоящие

из

бо

лее

чем

двух

лиц.

Действительно,

понятие

статуса

дожития

можно

обобщить

на

случай

групп

из

более

чем двух

лиц

(см.

разд.

18.2

и

18.3).

Для

того

чтобы

в

ко

нечном

счете

найти

значения

соответствующих

актуарных

функций,

мы

используем

теорему

18.2.1

для

выражения

функций

дожития

рассматриваемых

статусов

лишь

через

функции

дожития

статуса

дожития

всех

лиц

в

группе.

Вновь

в

предположении

независимости

продолжительностей

предстоящей

жизни

функции

дожития

статуса

дожития

всех

лиц

из

группы

представляются

как

произведение

функций

дожития

отдельных

лиц.

Теорема

18.1

является

частным

случаем

более

общей

теоремы

тео

рии

вероятностей,

использующей

так

называемый

метод

включения

и

исключения.

Формулировку

и

доказательство

этой

более

общей

теоремы,

теоремы

18.2.2,

можно

найти

в

приложении

к

настоящей

главе.

Вероятности

и

функции

в

случае,

когда

учитывается

очередность

смертей

в

группе

лиц,

а

также

реверсивные

аннуитеты

тоже

обобщаются

на

группы

из

более,

чем

двух

лиц.

В

разд.

18.7

модели

с

ежегодно

выплачиваемыми

премиями

из

гл.

6

и

7

раз

виваются

для

статусов,

связанных

с

группами

лиц,

и

обсуждаются

практические

аспекты

одного

из

наиболее

распространенных

страховых

продуктов

-

договора

страхования

на

случай второй

смерти.

18.2.

Более

общие

статусы

Для

группы

из

т

лиц

(Xl)'

(Х2)"",

(Х

т

)

статус

k-дОЭICumuя,

обозначаемый

(X1

X

2...

;J,