Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

Предисловия

авторов

и

путеводитель

по

книге

Предисловие

к

первому

изданию

1

)

Предлагаемая

книга

является

первым

шагом

в

ознакомлении

читателей

с

той

ре

волюцией

в

профессии

актуария,

которая

произошла

в

нашем

веке

быстродействую

щих

компьютеров.

За

короткий

отрезок

времени

с

момента

изобретения

микропро

цессора

актуарии

,

з.анимающиеся

разработкой

и

управлением

страховыми

система

ми,

избавились

от

значительного

ряда

ограничений,

связанных

с

использованием

примитивных

счетных

устройств.

Теперь

они

могут

сосредоточиться

на

творческих

решениях

вопросов

финансовой

безопасности,

которые

ставит

перед

ними

общество.

Необходимо

привести

образовательный

уровень

в

соответствие

с

этими

изме

нениями.

Поэтому

основные

цели

настоящей

работы

-

интегрировать

страхование

жизни

в

обшую

теорию

риска

и

продемонстрировать

широкий

спектр

конструкций,

которые

можно

после

этого

осуществить,

исходя

из

базисных

моделей,

лежащих

в

основании

актуарной

науки.

Актуарная

наука

постоянно

развивается,

и

важнейшее

место

в

ней

занимают

методы

построения

моделей,

относящихся

к теории

риска.

Поэтому

прежде

чем

перейти

к

более

подробному

обсуждению

текста

книги,

мы

рассмотрим

природу

моделей.

Абстрактные

и

физические

модели

строятся

либо

для

того,

чтобы

создать

на

базе

наблюдений

содержательную

и

логически

последовательную

теорию,

либо

для

того,

чтобы

получить

возможность

в

полном

объеме

имитировать

в

лаборатории

или

на

компьютере

реальные

процессы

и

объекты.

Модели

абсолютно

необходимы

в

науке,

в

инженерном

деле

и

в

деле

управления

большими

организациями.

Однако

всегда

необходимо

помнить

о

существенных

различиях

между

реальностью

и

мо

делями,

которые

эту

реальность

отражают.

Удовлетворительная

модель

содержит

столько

информации

о

реальности,

сколько

нужно,

чтобы

дать

возможность

понять,

что

необходимо

для

успешного

функционирования

системы,

которую

эта

модель

от

ражает.

Модели

страхования,

предложенные

в

настоящей

книге,

доказали

свою

ценность

и

углубили

наше

понимание

существа

таких

систем.

Однако

мы

всегда

должны

помнить,

что

реальные

страховые

системы

функционируют

в среде,

которая

более

сложна

и

динамична,

чем

те

модели,

которые

здесь

исследуются.

Поскольку

модели

являются

лишь

приближением

к

реальности,

работа

по

их

построению

бесконеч

на;

приближения

можно

улучшать,

реальность

может

меняться.

Каждая

научная

дисциплина

непрерывно

пересматривает

и

модернизирует

свои

базовые

модели.

Ак

туарная

наука

не

является

исключением.

Актуарная

наука

развивалась

в

то

время,

когда

разрабатывались

математиче

ские

средства

(особенно

математический

анализ

и

теория

вероятностей),

накапли

вались

необходимые

данные

(особенно

данные

о

смертности

в

форме

таблиц

смерт

ности),

а

также

осознавались

социальные

нужды

(защитить

семьи

и

коммерческие

предприятия

от

финансовых

последствий

безвременной

смерти).

Модели,

предло

женные

в

самый

момент

зарождения

актуарной

науки,

по-прежнему

остаются

полез

ными.

Однако

среда,

в

которой

существует

актуарная

наука,

продолжает

изменять

ся,

и

периодически

в

ответ

на

эти

изменения

необходимо

пересматривать

базовые

положения

этой

науки.

ПРОИЛЛIOстрируем

эти

соображения

тремя

примерами:

1)

Для

согласования

со

вторым

изданием

нумерация

глав

и

обзор

их

в

тексте

предисловия

изменен.

Эти

изменения

отмечены

курсивом.

12

Предисловия

авторов

и

путеводитель

по

книге

1.

Требования,

которые

современное

общество

предъявляет

к

страховой

систе

ме,

меняются,

и

в

ответ

на

это

разрабатываются

новые

системы

выплат

ра

ботникам

и

новые

системы

социального

страхования.

Для

описания

таких

систем

требуются

новые

модели,

и

эти

новые

модели

строятся.

2.

Математика

также

развивается,

и

некоторые

понятия,

которых

не

существо

вало

в

момент,

когда

закладывались

основы

актуарной

науки,

входят

теперь

в

общематематическое

образование.

Если

актуарная

наука

хочет

остаться

в

основном

русле

прикладных

наук,

необходимо

перестраивать

базовые

модели,

используя

язык

современной

математики.

3.

Наконец,

как

уже

отмечалось

выше,

с

развитием

быстродействующих

ком

пьютеров

выросли

возможности

для

работы

со

сложными

моделями.

Это

приводит

к

далеко

идущим

последствиям

в

отношении

уровня

допустимой

в

актуарных

моделях

сложности.

В

настоящей

работе

уделяется

особое

внимание

тем моделям,

которые

являются

базисными

в

современной

практике

актуарной

науки.

Они

изучаются

средствами,

разработанными

в

математических

исследованиях,

особенно

в

области

математиче

ского

анализа

и

теории

вероятностей.

При

знакомстве

с

гл.

1-14

читатель

должен

иметь

в

виду,

что

существует

набор

главных

моделей,

лежащих

в

основе

актуар

ной

науки,

который

необходимо

освоить

каждому,

кто

стремится

к

работе

в

любой

из

многочисленных

специализаций

актуарной

профессии.

При

построении

этих

мо

делей

используется

лишь

ограниченный

набор

соображений.

Мы

обнаружим

мно

гочисленные

связи

между

этим

моделями,

которые

демонстрируют

единую

основу

актуарной

науки.

Вслед

за

этими

моделями

в

гл.

15-21

излагаются

некоторые

бо

лее

сложные

модели,

лучше

отвечающие

реалиям

страхования

жизни

и

пенсионных

схем.

Хотя

настоящая

книга

задумана

как

всестороннее

исследование,

это

не

означает,

что

оно

должно

быть

исчерпывающим.

Чтобы

избежать

недоразумений,

очертим

границы

изложенного:

•

Мы

не

используем

те

сведения

из

математики,

которые

не

входят

в

типичные

курсы

для

студентов,

даже

если

они

могли

бы

унифицировать,

а

в

некото

рых

случаях

и

упростить

представленные

здесь

соображения.

Например,

в

изложении

материала,

относящегося

к

вероятностным

распределениям,

мы

пользуемся

производящей

функцией

моментов,

но

не

используем

характе

ристическую

функцию.

Из

тех

же

соображений

мы

не

применяем

интеграл

Стилтьеса,

который

можно

было

бы

в

некоторых

случаях

использовать

для

унификации

изложения

в

дискретном

и

в

непрерывном

случаях

.

•

В

главах,

посвященных

страхованию

жизни,

подчеркивается

случайный

ха

рактер

момента

времени,

когда

требуется

производить

страховые

выплаты.

В

тех

же

самых

главах

процентные

ставки,

используемые

для

расчета

на

стоящей

стоимости

будущих

платежей,

полагаются

детерминированными

и

обычно

считаются

постоянными.

Поскольку

процентные

ставки

могут

ме

няться

значительно,

естественно

спросить,

почему

мы

не

рассматриваем

для

них

вероятностные

модели.

Мы

отвечаем:

потому,

что

математика

страхова

ния

жизни

на

вероятностной

основе

(за

исключением

процентных

ставок)

не

требует

никаких

дополнительных

знаний,

кроме

тех,

которые

содержатся

в

стандартном

университетском

курсе.

С

другой

стороны,

для

моделирования

процентных

ставок

необходимо

привлекать

сведения

из

экономики

и

стати

стики,

которые

выходят

за

рамки

того

набора

предварительных

математи

ческих

сведений,

о

котором

говорилось

выше.

Кроме

того,

при

построении

Предисловие

к

первому

изданию

13

моделей,

в

которых

как

процентные

ставки,

так

и

моменты

возникновения

страховых

случаев,

случайны,

возникают

определенные

технические

трудно

сти,

составляющие

предмет

современных

исследований.

•

Мы

не

излагаем

методов

оценивания параметров

основных

актуарных

моде

лей,

исходя

из

имеющихся

наблюдений.

Например,

мы

не

обсуждаем

постро

ение

таблиц

смертности.

•

Настоящая

книга

не

является

руководством

по

вычислениям.

Здесь

не

об

суждаются

вопросы,

связанные

с

оптимизацией

структуры

входных

данных,

и

вычислительные

аспекты

актуарных

моделей.

Это

-

быстро

изменяюща

яся

сфера,

и

здесь,

как

нам

представляется,

лучше

предоставить

читателям

самостоятельно

решать,

какие

методы

они

изберут

с

учетом

специфики

их

собственных

ресурсов.

•

Здесь

не

обсуждаются

многие

важные

актуарные

задачи,

возникшие

за

дол

гие

годы

практической

деятельности

и

страхового

регулирования.

Это

заме

чание

относится

к

разделам,

в

которых

рассматриваются

такие

вопросы,

как

величина

фактических

премий

в

договорах

страховании

жизни,

стоимостей

в

пенсионных

схемах,

ограничений,

накладываемых

на

резервы

выплат,

а

так

же

составление

отчетности

в

той

форме,

как

этого

требуют

регулирующие

органы.

•

Мы

избегали

соображений,

которые

приводят

к

интересным

проблемам,

но

не

появляются

в

базовых

актуарных

моделях.

По

этой

причине

в

книге

от

сутствует

задача

о

среднем

возрасте

в

момент

смерти

для

стационарной

по

пуляции.

Настоящая

книга имеет

множество

особенностей,

которые

выделяют

ее

из

ряда

замечательных

книг

по

страхованию

жизни,

написанных

нашими

предшественни

ками.

Многие

из

этих

особенностей

отражают

принятое

авторами

решение

о

том,

какой

материал

следует

включать

в

изложение.

Мы

обсудим

их

далее,

снабдив

за

головками,

указывающими

обсуждаемую

тему.

Вероятностный

подход

Как

указывалось

ранее,

наибольшее

различие

между

подходом,

принятым

в

на

стоящей

книге,

и

подходами,

принятыми

в

большинстве

предшествующих

англо

язычных

монографий

по

актуарной

математике,

состоит

в

существенно

большем

использовании

вероятностного

подхода

при

изложении

математических

аспектов

страхования

жизни.

Актуарии

обычно

писали

и

говорили

о

применении

теории

ве

роятностей

в

своих

моделях,

но

их

результаты

могли

бы

быть получены

и

часто

действительно

были

получены

детерминистическими

методами.

В

этой

книге

рас

смотрение

задач

страхования

жизни

основано

на

предположении,

что

продолжи

тельность

предстоящей

жизни

является

случайной

величиной

с

непрерывным

рас

пределением.

Это

позволяет

привлекать

множество

понятий

из

теории

случайных

величин,

таких,

как

функция

распределения,

функция

плотности,

математическое

ожидание,

дисперсия

и

производящая

функция

моментов.

Этот

подход

соответству

ет

духу

времени,

его

применение

основано

на

наличии

быстродействующих

ком

пьютеров

и

отвечает

имеющимся

запросам.

Он

основан

на

наблюдении,

что

эко

номическая

роль

страхования

жизни

и

пенсионного

страхования

наилучшим

обра

зом

просматривается,

когда

подчеркивается

случайная

природа

продолжительности

предстоящей

жизни.

Помимо

этого

вероятностные

идеи

являются

в

настоящее

вре

мя

частью

общематематического

образования,

и

их

более

глубокая

реализация

в

14

Предисловия

авторов

и

путеводитель

по

книге

страховании

жизни

связывает

последнее

с

другими

разделами

прикладной

теории

вероятностей,

например,

с

теорией

надежности

в

инженерном

деле.

В

дополнение

для

полноты

изложения

мы

описываем

детерминистический

под

ход,

который

применяется

в

некоторых

случаях.

Однако

результаты,

полученные

с

применением

детерминистических

моделей,

обычно

можно

получить,

рассматривая

математические

ожидания

в

вероятностных

моделях.

Связь

с

теорией

риска

Теория

риска

определяется

как

исследование

отклонений

фактических

финансо

вых

результатов

от

ожидаемых

и

представляет

собой

совокупность

методов

предот

вращения

неблагоприятных

последствий

этих

отклонений.

Вероятностный

подход

к

страхованию

жизни

позволяет

встраивать

долгосрочные

страховые

договоры

в

мо

дели

теории

риска

и

по

сути

превращает

теорию

страхования

жизни

в

составную

часть

(но

очень

важную

составную

часть)

теории

риска.

Теория

разорения,

дру

гой

важный

раздел

теории

риска,

включается

в

нее

как

средство

анализа

одного

из

источников

неблагоприятных долгосрочных

финансовых

отклонений

-

страховых

случаев.

Этот

источник

является

главнейшим

аспектом

моделей

страховых

пред

приятий.

Теория

полезности

Эта

книга

содержит

материал,

относящийся

к

экономике

страхования.

Его

цель

-

предложить

читателю

обоснование

необходимости

изучения

актуарных

моделей,

основанное

на

нормативной

теории

индивидуального

поведения

перед

лицом

неопре

деленности.

Хотя

использованные

здесь

модели

значительно

упрощены,

они

дают

представление

об

экономической

роли

страхования

и

о

некоторых

из

проблем,

воз

никающих

при

принятии

решений

в

вопросах

страхования.

Стандартные

предположения

Для

вычисления

актуарных

функций

для

нецелых

возрастов

мы

постоянно

поль

зуемся

предположением

о

равномерности

распределения

случаев

смерти

в

каждом

годичном

возрастном

интервале.

Это

устраняет

некоторые

аномалии,

которые

отме

чались

при

принятии

необоснованных

предположениий

в

случае

высоких

про

цент

ных

ставок.

Ньюто'Н

Л.

Бауэрс

Х

а'Нс

У

Гербер

До'Налъд

А.

Д:жо'Нс

Сесuл

Д:ж.

Несбuтт

Д:жеЙ.мс

Ч.

Х

шс.ма'Н

Предисловие

ко

второму

изданию

Актуарная

наука

не

стоит

на

месте.

За

время,

прошедшее

с

момента

опубли

кования

первого

издания

книги

«Актуарная

математика»,

она

вобрала

в

себя

ряд

новых

идей

из

экономики

и

математики.

В

то

же

время

вычисления

и

средства

ком

муникации

стали

дешевле

и быстрее,

что

помогло

сделать

доступнее

более

сложные

актуарные

модели.

За

прошедшее

время

изменились

также

те

финансовые

риски,

16

Предисловия

авторов

и

путеводитель

по

книге

8.

Новые

исследования

в

соединении

с

новыми

вычислительными

возможностя

ми

повысили

интенсивность

использования

рекуррентных

формул

для

вы

числения

распределений

суммарных

потерь,

полученных

в

рамках

моделей

теории

риска.

Это

повлияло

на

изложение

в

гл.

12.

9.

Материал,

относящийся

к

расчету

тарифов

для

договоров

страхования

жизни

с

выплатами

на

случай

смерти

и

досрочного

прекращения

действия

договора,

а

также

к

бухгалтерскому

учету

в

операциях

страхования

жизни,

был

реорга

низован.

То,

что относится

к

ведению

бизнеса и

к

регулированию,

собрано

в

одной

главе,

а

то,

что

относится

к

основам

бухгалтерского

учета

и

к

резервам

на

ведение

дел

-

в

другой,

предыдущей

главе.

Обсуждение

страхового

регу

лирования

ограничивается

общими

положениями

и

тем,

что

к

ним

относится.

Мы

не

делали

попыток

изложить

положения

страхового

регулирования

для

какого-либо

конкретного

государства,

провинции

или

штата.

10.

Были

опущены

модели,

относящиеся

к

ряду страховых

продуктов,

потеряв

ших

значение

на

рынке,

и

введены

модели

для

новых

продуктов,

таких,

как

ускоренные

выплаты

в

случае

критических

заболеваний

или

необходимости

в

длительном

уходе.

11.

Заключительная

глава

содержит

краткое

введение

в

простые

модели,

в

кото

рых

процентная

ставка

является

случайной

величиной.

Кроме

того,

обсужда

ются

соображения

по

поводу

управления

риском,

связанным

с

процентной

ставкой.

Мы

надеемся,

что

эта

глава

послужит

мостом

к

последним

достиже

ниям

в

области

соединения

актуарной

математики

и

финансовой

экономики.

Завершая

работу

над

вторым,

переработанным,

изданием,

мы

уже

ясно

видим,

что

грядут

значительные

новые

продвижения.

Усилия

в

этом

направлении

сосре

доточены

на

создании

общих

моделей

для

управления

рисками

отдельных

лиц

и

организаций,

связанными

с

неопределенностью

будущих

финансовых

потоков

вслед

ствие

различных

причин.

Соединение

актуарно-статистического

подхода

к построе

нию

моделей

систем

финансовой

безопасности

с

подходом,

принятым

В

финансовой

экономике,

является

достойной

задачей

для

будущего

поколения

исследователей~

актуариев.

Нъюто'Н.

Л.

Бауэре

До'Н.алъд

А.

Д;ЖО'НС

Д;жеuм,с

Ч.

Х

ur;,MaH

Путеводитель

по

книге

Читатель

может

считать,

что

настоящая

книга

излагает

два

направления

тео

рии

риска.

Теория

индивидуальных

рисков

рассматривает

каждый

страховой

дого

вор как

отдельную

единицу,

и

построение

модели

для

группы

страховых

договоров

состоит

в

суммировании

финансовых

результатов

по

отдельным

договорам

из

этой

группы.

Теория

коллективных

рисков

использует

вероятностную модель

для

сум

марных

страховых

выплат;

при

этом

шаг,

состоящий

в

суммировании

результатов

по

отдельным

договорам,

устраняется.

Это

различие

иногда

сложно

проследить

в

практических

задачах.

Однако

главы

настоящей

книги

можно

в

связи

с

этим

раз

делить

на

две

группы,

как

показано

ниже.

Путеводитель

по

книге

Классификация

глав

по

двум

направлениям

в

теории

риска

Теория

индивидуальных

рисков

Теория

коллективных

рисков

1,2,3,4,5,6,7,8,9,10,11,15,16,17,18,21

12,13,14,19,20

17

Можно

также

разделить

страховые

модели

на

те,

которые

пригодны

для

страхо

вания

на

коротком

временном

интервале,

когда

инвестиционный

доход

не

является

существенным

фактором,

и

на

те,

которые

относятся

к

долгосрочному

страхова

нию,

когда

учет

дохода

от

инвестирования

необходим.

На

приведенной

ниже

схеме

дана

классификация

глав

по

этому

принципу

С

дополнительным

разбиением

моде

лей

долгосрочного

страхования

на

модели

страхования

жизни

и

модели

пенсионного

обеспечения.

Классификация

глав

по

длительности

временного

периода

и

по

области

применений

Долгосрочное

страхование

Краткосрочное

страхование

1,2,12,13,14

Страхование

жизни

Пенсии

3,4,5,6,7,8,9,10,11,15,16,17,18,21

9,10,11,19,20,21

Выбор

тем

и

их

организация

не

следуют

традиционным

схемам.

Как

отмечалось

ранее,

новая

структура

связана

с

задачей

изложить

сначала

материал,

который

считается

базовым

для

студентов-актуариев

(гл.

1-14),

а

потом

перейти к

более

углубленному

изложению

избранных

разделов

для

студентов,

специализирующихся

на

страховании

жизни

и

на

пенсионном

обеспечении

(гл.

15-21).

В

гл.

1

обсуждаются

следующие

два

соображения:

случайные

события

могут

нарушить

планы

лица,

принимающего

решения,

а

страховые

системы

создаются,

чтобы

уменьшить

неблагоприятные

финансовые

последствия

этих

событий.

Для

ил

люстрации

последнего

соображения

рассматриваются

отдельные

договоры

страхо

вания

и

используются

удобные, хотя

не

всегда

реалистичные,

распределения

случай

ных

величин

ущерба.

В

последующих

главах

для

страховых

систем

строятся

более

подробно

разработанные

модели.

В

гл.

2

вводится

модель

индивидуальных

рисков,

сначала

для

отдельных

догово

ров,

а

затем

для

портфеля

страховых

договоров.

В

этой

модели

случайная

величина

В,

суммарная

величина

страховых

выплат

за

отдельный

период

определяется

как

сумма

фиксированного

числа

независимых

случайных

величин,

каждая

из

которых

связана

с

отдельным

договором.

Каждое

слагаемое

суммы

S

может

принимать

два

значения:

О

и

случайное

значение,

равное

величине

выплаты

за

рассматриваемый

период.

е

точки

зрения теории

риска

идеи,

развиваемые

в

гл.

с

3

по

11,

можно

рас

сматривать

как

развитие

соображений

гл.

2.

Вместо

того,

чтобы

рассматривать

потенциальные

выплаты

за

короткий временной

период

по

каждому

отдельному

страховому

договору,

мы

рассматриваем

случайные

величины

потерь,

которые

при

нимают

в

расчет

финансовые

результаты

за

несколько

периодов.

Поскольку

такие

случайные

величины

более

не

ограничены

коротким

временным

интервалом,

они

отражают

стоимость

денег

в

рассматриваемый

момент

времени.

Для

групп

лиц

мы

можем

действовать,

как

в

гл.

2,

а

именно,

использовать

приближения,

например

нор

мальное

приближение,

чтобы

сформулировать

вероятностные

утверждения

о

сумме

случайных

величин,

связанных

с

отдельными

членами

этой

группы.

В

гл.

3

продолжительность

предстоящей

жизни

рассматривается

как

непрерыв

ная

случайная

величина,

и

после

определения

функции

плотности

вводится

и

ис

следуется

ряд

свойств

распределений

вероятностей.

В

гл.

4

и

5

рассматриваются

18

Предисловия

авторов

и

путеводитель

по

книге

договоры

страхования

жизни

и

аннуитеты,

и

настоящие

стоимости

страховых

вы

плат

выражаются

как

функции

продолжительности

предстоящей

жизни.

Исследует

ся

ряд

характеристик

распределений

настоящей

стоимости

будущих

страховых

вы

плат.

В

гл.

б

вводится

принцип

эквивалентности,

который

используется

для

опреде

ления

и

вычисления

величины

периодически

выплачиваемых

hetto-премиЙ.

В

гл.

7

и

8

исследуется

перспективные

будущие

потери

по

уже

действующим

договорам.

Рассматривается

распределение

будущих

потерь,

и

определяется

нетто-резерв

как

математическое

ожидание

этих

потерь.

В

гл.

9

исследуются

аннуитеты

и

договоры

страхования

для

двух

лиц.

(Обсуждение

более

развитой

теории

страхования

жиз

ни

для

нескольких

лиц

отложено

до

гл.

18.)

В

гл.

10

и

11

рассматривается

более

реалистическая

модель,

в

которой

возможны

несколько

причин

выбытия.

Глава

10

посвящена

общей

теории,

а

в

гл.

11

эта

теория

применяется

к

вычислению

актуарных

настоящих

стоимостей

различных

страховых

и

пенсионных

выплат.

В

гл.

12,

в

контексте

короткого

временного

интервала,

развивается

модель

кол

лективных

рисков

для

страхового

портфеля.

Распределение

величины

суммарных

страховых

выплат

за

этот

период

анализируется

на

основе

предположений

о

порт

феле

как

едином

целом,

а

не

как

о

сумме

индивидуальных

договоров.

В

гл.

13

эти

идеи

распространяются

на

модель

с

непрерывным

временем,

которую

можно

приме

нять

при

исследовании

требований

к

платежеспособности

на

длительном

временном

периоде.

Обзор

применений

теории

риска

к

страховым

моделям

дается

в

гл.

14.

Развитие

индивидуальной

модели,

позволяющее

вводить

в

рассмотрение

опера

ционные

ограничения,

такие,

как

расходы

на

заключение

новых

договоров

страхо

вания

и

административные

расходы,

требования

бухгалтерского

учета

и

влияние

досрочного

прекращения

действия

договора,

рассматривается

в

гл.

15

и

16.

В

гл.

17

модели

индивидуальных

рисков

используются

для

нахождения

актуарных

насто

ящих

стоимостей

нетто-

и

брутто-премий,

а

также

нетто-резервов

для

выбранных

специальных

схем,

включая

страховые

аннуитеты

с

гарантированным

периодом

вы

плат,

который

зависит

от

брутто-премий,

переменные

и

гибкие

продукты

и

ускорен

ные

выплаты.

В

гл.

18

элементарные

модели

страхования

для

двух

лиц

обобщаются

на

случай

большего

числа

лиц

и

более

сложных

систем

выплат.

В

гл.

19

вводятся

понятия

математической

демографии.

Эти

понятия

затем

при

меняются

для

отслеживания

динамики

выплат

по

страховым

договорам

на

группо

вой,

или

популяционной,

основе.

В

гл.

20

средства

демографии

применяются

для

изучения

динамики

пенсионных

выплат

для

некоторой

группы

лиц.

Глава

21

представляет

собой

шаг

в

будущее.

В

ней

предполагается,

что

про

центные

ставки

являются

случайными

величинами.

Вводится

ряд

стохастических

моделей,

которые

затем

интегрируются

в

модели

для

базовых страховых

договоров

и

аннуитетов.

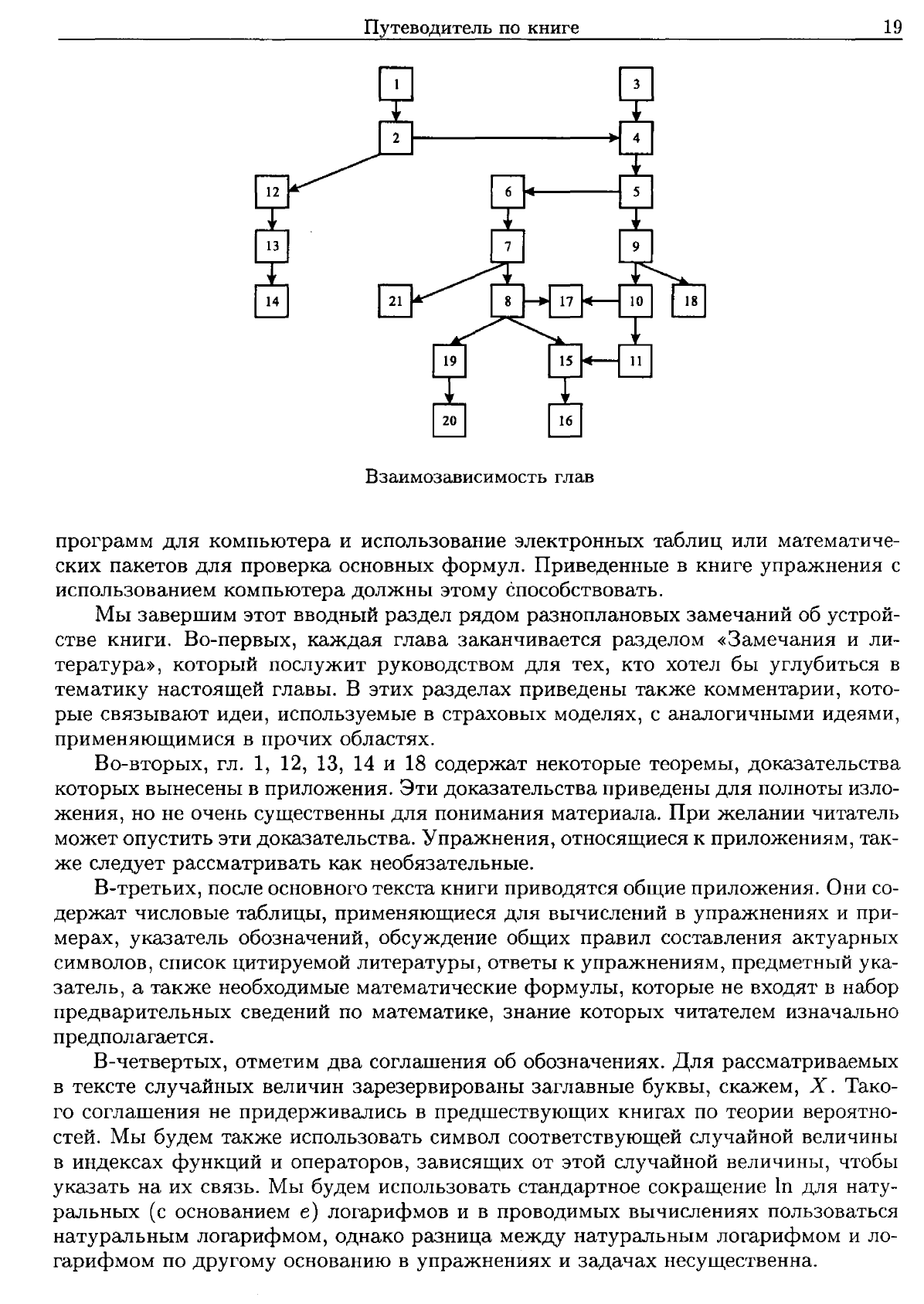

Следующая

диаграмма

показывает

структуру

связей

между

главами.

Стрелка

ми

показаны

цепочки,

определяющие

порядок

изучения

материала.

Главы

книги,

которые

находятся

в

цепочке

выше,

содержат

необходимые

предварительные

сведе

ния.

Например,

для

чтения

гл.

6

необходимо

ознакомиться

с

гл.

1,

2,

3,4

и

5.

Дадим

несколько

указаний

читателям,

особенно

тем,

для

которых

материал

кни

ги

является

новым.

Упражнения

составляют

важную

часть

текста

и

включают

ма

териал,

который

отсутствует

в

основном

изложении.

В

некоторых

случаях

для

об

легчения

их

решения

мы

даем

указания.

Для

всех

упражнений

приводятся

ответы,

за

исключением

тех,

которые

содержат

ответы

в

самой

формулировке

задач.

От

личным

способом

повышать

степень

понимания

материала

является

составление

Путеводитель

по

книге

Взаимозависимость

глав

19

программ

для

компьютера

и

использование

электронных

таблиц

или

математиче

ских

пакетов

для

проверка

основных

формул.

Приведенные

в

книге

упражнения

с

использованием

компьютера

должны

этому

способствовать.

Мы

завершим

этот

вводный

раздел

рядом

разноплановых

замечаний

об

устрой

стве

книги.

Во-первых,

каждая

глава

заканчивается

разделом

«Замечания

и

ли

тература»,

который

послужит

руководством

для

тех,

кто

хотел

бы

углубиться

в

тематику

настоящей

главы.

В

этих

разделах

приведены

также

комментарии,

кото

рые

связывают

идеи,

используемые

в

страховых

моделях,

с

аналогичными

идеями,

применяющимися

в

прочих

областях.

Во-вторых,

гл.

1, 12, 13, 14

и

18

содержат

некоторые

теоремы,

доказательства

которых

вынесены

в

приложения.

Эти

доказательства

приведены

для

полноты

изло

жения,

но

не

очень

существенны

для

понимания

материала.

При

желании

читатель

может

опустить

эти

доказательства.

Упражнения,

относящиеся

к

приложениям,

так

же

следует

рассматривать

как

необязательные.

В-третьих,

после

основного

текста

книги

приводятся

общие

приложения.

Они

со

держат

числовые

таблицы,

применяющиеся

для

вычислений

в

упражнениях

и

при

мерах,

указатель

обозначений,

обсуждение

общих

правил

составления

актуарных

символов,

список

цитируемой

литературы,

ответы

к

упражнениям,

предметный

ука

затель,

а

также

необходимые

математические

формулы,

которые

не

входят

в

набор

предварительных

сведений

по

математике,

знание

которых

читателем

изначально

предполагается.

В-четвертых,

отметим

два

соглашения

об

обозначениях.

Для

рассматриваемых

в

тексте

случайных

величин

зарезервированы

заглавные

буквы,

скажем,

Х.

Тако

го

соглашения

не

придерживались

в

предшествующих

книгах по

теории

вероятно

стей.

Мы

будем

также

использовать

символ

соответствующей

случайной

величины

в

индексах

функций

и

операторов,

зависящих

от

этой

случайной

величины,

чтобы

указать

на их

связь.

Мы

будем

использовать

стандартное

сокращение

ln

для

нату

ральных

(с

основанием

е)

логарифмов

и

в

проводимых

вычислениях

пользоваться

натуральным

логарифмом,

однако

разница

между

натуральным

логарифмом

и

ло

гарифмом

по

другому

основанию

в

упражнениях

и

задачах

несущественна.

20

Предисловия

авторов

и

путеводитель

по

книге

В-пятых,

проводимые

вычисления

не

учитывают

национальной

специфики,

и

в

упражнениях

и

примерах

не

играет

роли,

какая

именно

имеется

в

виду

валюта,

доллар,

фунт,

лира

или

иена.

Наконец,

поскольку

мы

уже

обсуждали

предварительные

требования,

необходи

мые

для

понимания

материала

настоящей

книги,

мы

будем

использовать

в

основном

изложении

и

в

упражнениях

некоторые

общие

теоремы

из

стандартных

курсов

ана

лиза

и

теории

вероятностей,

не

приводя

их

формулировки.

1

ЭКОНОМИКА

СТРАХОВАНИЯ

1.1.

Введение

У

каждого

из

нас

есть

планы

на

будущее

и

некоторые

предположения

о

том,

что

его

или

ее

в

будущем

ожидает.

Однако опыт

учит,

что

планы

не

всегда

осуще

ствляются,

а

ожидания

подчас

не

оправдываются.

Иногда

планы

нарушаются

из-за

того,

что

были

основаны

на

нереалистических

предположениях.

В

других

случа

ях

вмешиваются

случайные

обстоятельства.

Страхование

предназначено

для

того,

чтобы

защищать

от

серьезных

финансовых

изменений,

возникающих

в

результате

случайных

событий,

вмешивающихся

в

планы

отдельных

лиц.

Нам

следует

осознать

определенные

основополагающие

ограничения

страховой

защиты.

Во-первых,

она

ограничена

тем,

что

уменьшает

последствия

только

тех

проявлений

случайных

событий,

которые

могут

измеряться

в

денежных

единицах.

Другие

виды

ущерба

могут

быть

очень

важными,

однако

их

нельзя

уменьшить

с

помощью

страхования.

Например,

событие,

природа

которого

случайна,

может

причинить

боль

и

стра

дания.

Однако

страховое

покрытие

за

боль

и

страдания

сложно

определить,

так

как

такие

потери

нелегко

выразить

в

денежных

единицах.

С

другой

стороны,

причиной

экономических

потерь

может

оказаться

такое

событие,

как

поджог

собственности

ее

хозяином.

Хотя

величину

нанесенного

ущерба

в

денежном

выражении

вычислить

несложно,

такие

события

не

страхуются,

поскольку

неслучайна

природа

возникно

вения

ущерба.

Вторым

основным

ограничением

является

то,

что

непосредственно

страхование

не

влечет

за

собой

уменьшения

вероятности

потерь.

Существование

страхования

от

бурь

никак

не

изменит

вероятность

разрушительной

бури.

Однако

хорошо

органи

зованная

страховая

система

часто

способствует

проведению

мероприятий,

которые

предотвращают

потери.

Существование

страхового

продукта,

который

стимулиро

вал

бы

уничтожение

собственности

или

увольнение

трудоспособных

лиц,

повлияло

бы

на

вероятность

этих

вредных

с

точки

зрения

экономики

событий.

Такое

страхо

вание

н.е

принесло

бы

пользы

обществу.

Вот

несколько

примеров

ситуаций,

когда

случайные

события

могут

причинять

финансовые

потери:

•

Уничтожение

собственности

огнем

или

бурей

обычно

рассматривается

как

случайное

событие,

при

котором

ущерб

может

быть

измерен

в

денежных

еди

ницах

.

•

Ущерб,

причиненный

в

результате

неосторожности,

что

признано

решением

суда,

часто

рассматривается

как

случайное

событие

с

соответствующими

де

нежными

потерями.