Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

16.4.

Премии

и

экономические

соображения

451

16.4.4.

Целевые

значения

риска

Другой

подход

к

расчету

надбавки

на

прибыль

состоит

в

том,

что

инвестор

дол

жен

получить

прямую

компенсацию

за

принятые

на

себя

риски.

Как

и

в

разд.

15.3,

обозначим

через

oL

e

настояш,ую

стоимость

на

момент

заключения

договора

случай

ной

величины

потерь

с

учетом

расходов

по

страховому

договору

в

модели

с

двумя

причинами

выбытия.

Тогда

D[oL

2

]

и

..jD[oL

2

]

будут

возможными

мерами

риска,

связанного

с

этим

договором.

Обозначим

через

р'

премию

с

надбавкой

на

расходы,

определенную

согласно

принципу

эквивалентности.

Брутто-премия

с

надбавкой

на

прибыль,

учитывающей

риск,

может

быть

представлена

в

виде

или

р'

+ cD[oL

e

},

с>

О,

k>

О.

(16.4.7)

(16.4.8)

Премия

в

формуле

(16.4.7)

основана на

nри'Н:циnе

дисперсии

дл.я

рас'Чета

nре.м.uи,

а

(16.4.8) -

на

nри'Н:цunе

стандартного

от'К,лонени.я

дл.я

расчета

nре.мии.

Величина

D[oL

e

}

измеряет

риски,

связанные

с

неопределенностью

момента

и

причины

выбытия.

Из-за

важности

учета

инвестиционного

риска

при

долгосрочном

страховании

некоторые

актуарии

ограничивают

применение

принципов

дисперсии

и

стандартного

отклонения

краткосрочными

договорами

страхования

или

вводят

случайные

процентные

ставки

в

случайную

величину

потерь.

Если

обе

величины

с

и

k

являются

константами,

то

принцип

стандартного

откло

нения

имеет

то

преимущество,

что

премия

с

надбавкой

на

расходы

и

брутто-премия

измеряются

в

одних

и

тех

же

денежных

единицах.

Однако,

если

с

зависит

от

риска

и

имеет

размерность

«(денежные

единицы)-l~,

то

в

принципе

дисперсии

как

премия

с

надбавкой

на

расходы,

так

и

брутто-премия

измеряются

в

одних

и

тех

же

денежных

единицах.

Одно

из

преимуществ

принципа

дисперсии

можно

продемонстрировать,

рас

смотрев

две

независимые

случайные

величины

потерь

с

учетом

расходов,

обозна

ченные

через

oL

e

(1)

и

oL

e

(2).

Тогда

(16.4.9)

с

другой

стороны,

Это

свойство

принципа

дисперсии

называется

аддuтивностью.

Аддитивность

озна

чает,

что

премия

для

суммы

независимых

рисков

является

суммой

их

индивидуаль

ных

премиЙ.

Надбавки

на

прибыль

и

«на

случайность»

для

группы

независимых

договоров

являются

суммой

соответствующих

надбавок

для

отдельных

договоров.

Упражнение

16.11

показывает,

что

простая

пропорциональная

надбавка

к

премии

на

прибыль

и

«на

случайность»

также

обладает

свойством

аддитивности.

Пример

16.4.1.

Используем

результаты

табл.

15.3.2

для

вычисления

брутто

премии

согласно

(а)

принципу

дисперсии

при

с

= 0,05

и

(Ь)

принципу

стандартного

отклонения

при

k

::;

1,0.

Решение.

(а)

332,96+0,05(224,25) =344,17,

(Ь)

ЗЗ2,96+1,0~

= 347,93. •

452

Гл.

16.

Некоторые

аспекты

отчетности

и

регулирования

16.5.

Поправки

на

накопленный

опыт

Набор

долей

активов,

рассчитанных

с

использованием

формулы

(15.6.7)

теоре

тически,

до

момента

заключения

договоров

из

некоторого

портфеля,

почти

наверное

будет

отличаться

от

активов

на

одного

дожившего

страхователя,

определенных

эм

пирически,

на

основе

накопленного

опыта.

Формулы

разд.

15.6

все

же

можно

при

менять

для

анализа

источников

доходов

и

расходов

и

для

измерения

отклонения

соответствующих

эмпирических

значений

от

теоретических,

ожидаемых

значений.

Предположим,

что

нас

интересует,

как

происходит

переход

от

величины

kAS

к

ве

личине

k+1AS,

где

«крышка»

означает,

что

(k +

1)-я

доля

активов

получена

из

математического

ожидания

k-й

доли

активов

с

использованием

эмпирических

пока

зателей

расходов.

Такие

эмпирические,

полученные

на

основе

накопленного

опыта,

показатели

снабжаются

«крышкой»

1) .

В

частности,

i

k

+

1

-

эмпирическая

процент

ная

ставка,

по

которой

начисляется

доход

в

течение

(k+

1)

-го

года

действия

договора.

Эмпирическая

доля

активов

будет

определяться

формулой

_

А

k+1

A

S

= [kAS +

G(l

-

Ck)

- ek](l +ik+1)

(1) - (2) -

- qx+k(l -

k+1

AS

) -

qx+k(k+1

CV

-

k+1

AS

).

(16.5.1)

Вычитая

равенство

(15.6.7),

которое

описывает

ожидаемое

изменение

во

времени

доли

активов,

из

равенства

(16.5.1),

получим

-

А

(а)

k+1AS - k+1AS = (kAS + G)(ik+1 - i)

(Ь)

+

[(GCk

+ek)(l +i) -

(Gck

+ek)(l +

i'k+1)]

(с)

+

[q~~k(l

- k+1AS) -

q~~k(l

- k+1AS)]

(d) +

[q~~k(k+1CV

-k+1АS)

-

q~~k(k+1CV

-k+lAS)].

(16.5.2)

в

формуле

(16.5.2)

общее

отклонение

эмпирической

доли

активов

от

математическо

го

ожидания

разбивается

на

четыре

компоненты.

В

компоненту

(а)

входит

разность

между

эмпирической

и

предполагаемой

процентными

ставками.

Компонента

(Ь)

яв

ляется

разностью

между

эмпирическими

и

предполагаемыми

расходами

с

разными

процентными

ставками.

Компонента

(с)

является

разностью

между

предполагаемы

ми

и

эмпирическими

расходами

вследствие

наступления

смертей,

а

компонента

(d)

-

разностью

между

предполагаемыми

и

эмпирическими

расходами

вследствие

до

срочного

прекращения

действия

договора.

Принцип

страхования

жизни

с

участием

в

прибыли

состоит

в

установлении

на

столько

высоких

премий,

что

вероятность

того,

что

этих

премий

и'

соответствующего

дохода

от

инвестиций

не

хватит

для

покрытия

обязательств

по

страховым

выплатам

и

расходов

по

портфелю

договоров

страхования,

очень

мала.

При

этом

принципе,

который

можно

рассматривать

как

альтернативу

принципа

эквивалентности,

ма

тематическое

ожидание

случайной

величины

потерь

должно

быть

отрицательным,

чтобы

появлялись

средства

на

случай

неблагоприятных

для

страховой

системы

слу

чайных

отклонений.

Так

как

неопределенность,

связанная

с

незнанием

будущего

l)Следуя

приведенному

выше

пояснению,

мы

используем

термин

.эмпирическиЙ.

в

смысле,

принятом,

в

частности,

в

математической

статистике;

см.

например,

.эмпирическое

среднее.,

«эм

пирическая

функция

распределения.

и

Т.д.

в

книге:

Крамер

Г.

Математическая

статистика.

-

М.:

Мир,

1975. -

Прu.м.

ред.

16.5.

Поправки

на

накопленный

опыт

453

опыта,

со

временем

исчезает,

необходимость

в

резервах

на

случай

неблагоприят

ных

отклонений,

первоначально

предусмотренных

в

структуре

«премии-выплаты.,

может

исчезнуть

и

эти

средства

могут

быть

возвращены

страхователю,

который

несет

на

себе

риски,

связанные

с

более

высокими

премиями.

Эти

возвращающиеся

денежные

средства,

не

являющиеся

необходимыми

для

покрытия

будущих

рисков,

называется

дивиденда,м,и!).

В

анализе,

который

приводит

к

определению

дивиден

дов,

часто

используется

упрощенный

вариант

формулы

(16.5.2).

Чтобы

получить

этот

упрощенный

вариант,

начнем

с

модификации

формулы

(15.6.7).

В

этих

рассуждениях

величина

kF

занимает

место

kAS.

Новый

символ

обозначает

долю

страхового

фонда,

которая

не

является

более

следствием

ожида

емых

страховых

операций.

Напротив,

величины

kF

-

это

установленные

заранее

суммы,

такие,

что

с

учетом

будущих

премий

и

инвестиционного

дохода

высока

ве

роятность

того,

что

для

рассматриваемого

портфеля

договоров

все

обязательства

по

выплатам

и

расходам,

связанным

с

этими

договорами,

будут

выполнены.

Таким

образом,

k+l

F

=

[k

H

+

G(l

-

Ck)

- ek](l +i) -

q~~k

(1

- k+l

F

) -

q~~k(k+l

CV

-

k+l

F

).

(16.5.3)

В

формуле

(16.5.3)

величины

Ck,

ek,

q~~k

И

q~~k

обычно

устанавливаются

на

несколь

ко

более

высоком

уровне,

чем

ожидаемый,

а

величина

i

устанавливается

на

несколь

ко

более

низком

уровне,

чем

ожидаемый,

чтобы

обеспечить

средства

на

случай

неблагоприятных

отклонений.

Из-за

этого

будет

мала

вероятность

того,

что

пона

добится

внешнее

финансирование.

Следующая

формула

описывает

изменение

во

времени

доли

страхового

фонда

на

единицу

страховой

суммы,

где

эмпирические

показатели

расходов

снабжаются

«крышкой»

:

k+l

F

+

k+l

D

=

[k

F

+

а(1

-

Ck)

- ekJ(l + i

k

+

1

)

-

q~~k(l

- k+l

F

-

k+l

D

)

-

q~~k(k+l

CV

-

k+l

F

- k+lD).

(16.5.4)

В

ней

дивиденды

обозначаются

через

k+lD.

Заранее

определенное

целевое

значе

ние

k+lF

отличается

от

доли

страхового

фонда,

определенной

на

основе

практики.

Вычитая

(16.5.3)

из

(16.5.4),

получим

(а)

k+l

D =

(kF

+

а)

(i

k

+

1

- i)

(Ь)

+

[(GCk

+

ek)(l

+i) -

(GCk

+

ek)(l

+i

k

+

1

)]

(с)

+

(1

-

k+lF)(q~~k

-

q~~k)

(d) +(k+l

CV

-

k+lF)(q~~k

-

q~~k)

( )

D(

л(l) л(2»

(16 5 5)

е

+ k+l

qx+k

+

Q,x+k

. . .

Компоненты

соотношения

(16.5.5)

могут

быть

отождествлены

с

эмпирическими

по

казателями,

которые

определяют

их

размер.

Таким

образом,

часть

(а)

связана

с

процентом,

(Ь)

-

с

расходами,

(с)

-

со

смертностью,

(d) -

с

досрочным

прекра

щением

действия договора

и

(е)

-

с

выплатой

дивидендов

лишь

дожившим

лицам.

Если

k+

1

CV

=:

k+

1

Р,

а

дивиденды

выплачиваются

застрахованным,

которые

умерли

или

досрочно

прекратили

действие

договора,

и

если

GCk

+

ek

обозначается

через

E

k

,

l)в

оригинале

.dividends

•.

-

Прu.м.

ред.

454

Гл.

16.

Некоторые

аспекты

отчетности

и

регулирования

в

то

время

как

GCk

+

ek

обозначается

через

Ek,

то

правую

часть

формулы

(16.5.5)

можно

записать

в

виде

трех

слагаемых:

Пример

16.5.1.

В

примере

15.6.1

подсчитывалея

набор долей

активов

для

сме

шанного

страхования

сроком

на

3

года

с

постоянными

премиями.

Напомним,

что

пример

был

составлен

для

удобства

и

простоты

расчетов,

а не

для

описания

ре

альной

ситуации.

Сделаем

следующие

предположения

об

эмпирических

значениях

параметров:

oF

=

оАВ

=

О,

л

i

1

= 0,15,

q~~l

= 0,090,

lF

=

lAS

=229,44,

2F

=

2АВ

= 589,47,

i

2

=0,16,

q~l)

=0,085,

q~2)

=0,200,

q~2)

=0,100, Ck =Ck

при

k =

0,1,2,

ео

=1

О,

еl

=

1.

Рассчитаем

величины

lD

и

2D

с

помощью

равенства

(16.5.5),

предполагая,

что

тем,

кто

умер

или

досрочно

прекратил

уплату

премий,

дивиденды

выплачиваются.

Решение.

+

+

(299,44 +342,96)(0,01)

(1000 - 589,47](0,0211)

[342,96(0,06)

+2](1,15)

-[342,96(0,06)

+1J(1,16)

+

+

(О

+342,96)(0)

[342,96(0,20)

+8](1,15)

-[342,96(0,20)

+10](1,15)

+

[1000

- 229,44](0,015)

(а)

(Ь)

(с)

Проценты

(kF

+

G)(i

- i)

+

Расходы

(GCk

+

ek)(l

+ i)

-(GСk

+

ek)(l

+i

k

+

1

)

+

Смертность

[1000

-

k+1FJ

(

(1)

л(l»

qx+k -

Qx+k

+ +

(d)

Досрочное

прекращение

действия

договора

страхования

[k+1CV - k+1F] (227,73 - 229,44](-0,1) [564,41 - 589,47](0,0111)

(

(2)

л(2»

Qx+k

-

Qx+k

(а)

0,0000 5,7240

(Ь)

-2,3000

0,9342

(с)

11,5584 8,6623

(d)

0,1708

-0,2781

Итого

9,4292

15,0424

16.6.

Методы

модифицированного

резерва

В

примерах,

представленных

в

разд.

15.2.2

и

15.3.2,

были

отмечены

две

характер

ные

черты

финансовой

отчетности

компаний,

занимающихся

страхованием

жизни.

Первая

из

них

состоит

в

том,

что

денежные

потоки,

а

следовательно,

и

экономиче

ская

выгода,

не

зависит

от

метода,

при

меняемого

для

расчета

обязательств.

Вторая

16.6.

Методы

модифицированного

резерва

455

заключается

в

том,

что

при

использовании

резервов

из

модели

с

несколькими

при

чинами

выбытия

с

учетом

расходов

получаются

более

высокие

значения

для

ука

зываемых

в

отчетности

ежегодных

потоков

чистого

дохода,

чем

при

использовании

нетто-резервов

из

модели

с

единственной

причиной

выбытия.

В

разд.

16.1

было

отмечено,

что

в

качестве

аппроксимации

более

сложных

мо

делей

с

несколькими

причинами

выбытия

с

учетом

расходов

часто

используется,

и

особенно

для

целей

страхового

регулирования,

модель

с

единственной

причиной

выбытия.

В

этом

разделе

использование

такой

аппроксимации

для

финансовой

от

четности

будет

рассматриваться

подробнее.

Договор

страхования

общего

вида,

заключенный

лицом

(х),

в

дискретной

мо

дели

был

введен

с

помощью

равенства

(8.2.1).

Далее,

в

гл.

8

было

показано,

что

для

фиксированного

набора

выплат

на

случай

смерти

не

обязательно

определять

последовательность

постоянных

нетто-премий,

чтобы

определить

соответствующие

нетто-резервы

согласно

принципу

эквивалентности.

Однако

экономические

ограни

чения

или

ограничения

со

стороны

регулирующих

органов,

например,

k V

~

О,

могут

приводить

к

тому,

что

некоторые

последовательности

изменяющихся,

непостоянных,

нетто-премий

будут

неприемлемыми.

Другим

примером

таких

ограничений

может

служить

требование,

чтобы

нетто-премия,

используемая

для

определения

резерва,

была

меньше

или

равна

брутто-премии

и,

если

не

считать

первый

год

действия

до

говора,

составляла

фиксированную

долю

брутто-премии.

Для

договоров

страхования,

в

которых

страховые

выплаты

и

нетто-премии

по

стоянны,

разработана

система

обозначений

и

терминов,

предназначенная

для

опре

деления

систем

модифицированных

резервов

снепостоянными

нетто-премиями,

ко

торые

обеспечивают

более

реалистическое

соответствие

между

резервами

премий

и

соответствующими

расходами.

Такие

системы

модифицированных

резервов

строят

ся

с

использованием

модели

с

единственной

причиной

выбытия

в

предположении,

что

выкупные

суммы

определены

так,

чтобы

минимизировать

доходы

и

расходы,

связанные

с

досрочным

прекращением

действия

договора

страхования.

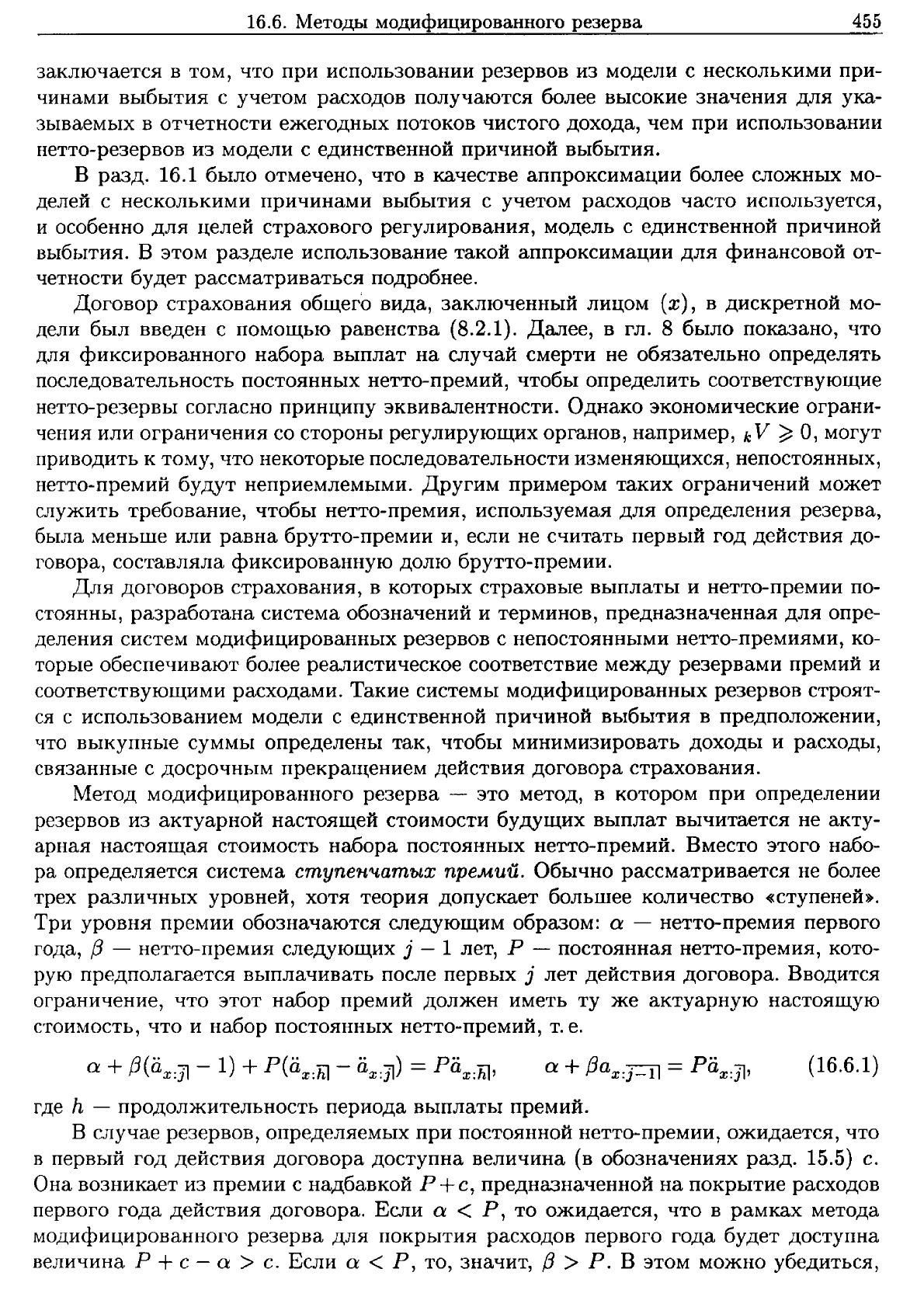

Метод

модифицированного

резерва

-

это метод,

в

котором

при

определении

резервов

из

актуарной

настоящей

стоимости

будущих

выплат

вычитается

не

акту

арная

настоящая

стоимость

набора

постоянных

hetto-премиЙ.

Вместо

этого

набо

ра

определяется

система

стуnе'Н'Ч,ат'Ых

nре.мuЙ.

Обычно

рассматривается

не

более

трех

различных

уровней,

хотя

теория

допускает

большее

количество

«ступеней».

Три

уровня

премии

обозначаются

следующим

образом:

а

-

нетто-премия

первого

года,

j3

-

нетто-премия

следующих

j - 1

лет,

Р -

постоянная

нетто-премия,

кото

рую

предполагается

выплачивать

после

первых

j

лет

действия

договора.

Вводится

ограничение,

что

этот

набор

премий

должен

иметь

ту

же

актуарную

настоящую

стоимость,

что

и

набор

постоянных

нетто-премий,

т.

е.

а

+

j3(ii

x

:

Jl

- 1) +

Р(а

х

:

ы

-

iix:Jl)

= Pii

x

:

hl

'

а

+

j3a

x

:

j

_

1

1=

Piix:Jl'

(16.6.1)

где

h -

продолжительность

периода

выплаты

премиЙ.

В

случае

резервов,

определяемых

при

постоянной

нетто-премии,

ожидается,

что

в

первый

год

действия

договора

доступна

величина

(в

обозначениях

разд.

15.5)

с.

Она

возникает

из

премии

с

надбавкой

Р

+

с,

предназначенной

на

покрытие

расходов

первого

года

действия

договора.

Если

а

<

Р,

то

ожидается,

что

в

рамках

метода

модифицированного

резерва

для

покрытия

расходов

первого

года

будет

доступна

величина

Р

+

с

-

а

>

с.

Если

а

<

Р,

то,

значит,

j3

>

Р.

в

этом

можно

убедиться,

456

Гл.

16.

Некоторые

аспекты

отчетности

и

регулирования

переписав

формулу

(16.6.1)

в

виде

а

+j3a

x

;j-lI

=

P(a

x

:

j

-

1

1+

1),

j3

=

р

+

(Р

-

a)/a

x

:

j

_

1

1'

(16.6.2)

Второе

полезное

выражение

может

быть

получено

из

формулы

(16.6.1)

следующим

образом:

p(ax:)l-

1) =

Раж:)l-

а,

l'

=

Р

+

(1'

-

а)/аж:)l'

(16.6.3)

Следовательно,

метод

модифицированного

резерва

для

договора

с

постоянными

страховыми

выплатами

и

постоянными

премиями

может

быть

определен

путем

вы

бора

длины

периода

модификации

j

и

любых

двух

из

следующих

трех

величин:

премии

первого

года

а,

премии

второго

и

последующих

лет

j3

и разности

премий

(З-а.

На

рис.

16.6.1

приведенадиаграмма,

на

которой

показаны

соотношения

между

премиями,

используемыми

в

методе

модифицированного

резерва.

Актуарные

насто

ящие

стоимости

компонент

премии,

изображенных серыми

областями

А

и

В,

равны,

в

чем

можно

убедиться,

переписав

формулу

(16.6.1)

в

виде

Р

-

а

=

({3

-

Р)а

ж

:

j

-

1

1'

1 j

h

Время

Рис.

16.6.1.

Премии

в

методе

модифицированного

резерва

в

формулах

(16.6.1)

и

(16.6.2)

мы

использовали

символы

а

и

{3

для

обозначе

ния

соответственно

нетто-премии

первого

года

и

нетто-премии

второго

и

последую

щих

лет

периода

модификации

для

метода

j

-летнего

модифицированного

резерва,

а

стандартное

обозначение

Р

относится

к

постоянной

нетто-премии.

Аналогичным

образом

мы

будем

использовать

символ

V

Mod

для

обозначения

конечного

1

)

резерва,

рассчитанного

согласно

методу

модифицированного

резерва.

При

расчете

конечных

резервов

для

договора

смешанного

страхования

на

срок

n

лет

с

выплатой

премии

в

течение

h

лет

в

дискретной

модели

по

методу

модифи

цированного

резерва

с

j

-летним

периодом

модификации

используется

следующая

формула.

В

течение

периода

модификации,

т.

е.

при

k <

j,

hV

Mod

А

{3"

Р"

k

х:Щ

=

ж+k:n-kl-

ax+k:j-kl-

h

ж:Щj-klах+k:h-j!

=A

x

+

k

:

n

-

k

] -

hPx:m

ax+k:h-kl

-

({3

-

hРж:щ)аж+k:j-kl

=

ZV

x

:

n1

-

(13

-

hРж:m)

ax+k:j-kl'

Для

системы

модифицированных

резервов,

представленной

в

этом

разделе,

приме

нимы

результаты

гл.

8

для

договора

страхования

общего

вида

в

дискретной

модели.

В

формуле

(8.2.1)

следует

взять

Ь

К

(Х)+l

= 1,

1Го

=

а,

1Гh

=

{3,

h =

1,2,

...

,

Это

означает,

что

для

модифицированных

нетто-резервов

выполняется

теорема

8.5.1

и

ее

можно

использовать

при

принятии

решений

в

условиях

риска.

По

прошествии

j

лет

резервы,

рассчитанные

по

методу

модифицированного

ре

зерва,

равны

резервам,

рассчитанным

на

основе

постоянных

hetto-премиЙ.

l)CM.

определение

в

разд.

8.3. -

Прu.м..

ред.

16.7.

Метод

полного

подготовительного

периода

457

о

~

t < 1,

t

~

1.

о

~

Т(х)

- t < 1 - t,

О

~

t <

1,

Т(х)

-

Т

~

1 - t,

О

~

t <

1,

t

~

1.

Пример

16.6.1.

Пусть

резервы

по

бессрочному

договору

страхования

на

случай

смерти

в

непрерывной

модели

определяются

по

методу

модифицированного

резерва.

Согласно

этому

методу,

нетто-премии

в

первый

год

и

ВО

второй

и

последующие

годы

составляют

ах

и

/3х,

ах

<

Р(.А

х

);

период

модификации

является

периодом

действия

договора.

Определим

случайную

величину

будущих

потерь

и

запишем

уравнения,

которые

можно

использовать

для

расчета

резерва.

Решение.

{

VT(X)-t -

ах

Q,T(x)-tl'

t

LMod

=

vT(x)-t

-

~x

Q,l-tl-

/3х

1-tlQ,(Т(х)-t)-(1-t)l'

T(x)-t

(3-

v -

х

а=т-=-(

x.....,.)-----.t

l'

По

аналогии

с

формулой

(7.2.3)

резерв

равен

iV(Ax)Mod =

{~x+t

-

~x

~x+t:1-tl

-

/3х

1-tl

a

x+t,

A

x

+

t

-

fЗх

ax+t,

Кроме

того,

tV(.Ax) - iV(Ax)Mod =

[/3х

- P(Ax)]ax+t, t

~

1.

Поскольку

требуется,

чтобы

ах

Q,x:Il

+

/3х

11ах

= P(Ax)(ax:Il +

1Iах),

(16.6.4)

мы

получаем

формулу,

аналогичную

формуле

(16.6.2):

iЗх

=

Р(А

х

)

+

[Р(А

х

)

- ax]ax:Il /Ila

x

-

--

--

--Md

И

(3х

>

Р(А

х

).

Следовательно,

tV(A

x

) -

tV(Ax)

о

~

О,

t

~

1.

~

Пример

16.6.2.

Используя

информацию

из

примера

16.6.1,

выведем

ретроспек

тивную

формулу

для

tV(Ax)Mod.

Решение.

Рассмотрим

случай,

когда

О

~

t < 1,

и

вспомним,

что

Ах

=

ах

ах:Il

+

/3х

llах

=

бх(ах:tl

+a

x

+

t

:

1

-

t

l

tEx)

+/3x(l-tl

ll

x+t

tEx).

Затем,

используя

обозначение

из

разд.

7.3,

получаем

- -

Mod

- - -

--

tV(A

x

)

= A

x

+

t

-

ах

a

x

+

t

:

1

-

t

l-

fЗх

1-t,a

x

+t

-

Ах

-

ах

a

x

:t1

_ _ -

= A

x

+

t

-

Е

=

ах

sx:t1

-

tkx,

О

~

t <

1.

t

х

- - - -

Mod

_ - -

--

Кроме

того,

tV(Ax)

-

tV(Ax)

-

[Р(А

х

)

- ax]sx:tl'

О

~

t < 1.

В

случае

t

~

1

вспомним,

что

Ах

=

ах

ax:Il

+

/3x(1Iax:t-11

+ax+t

tEx).

Тогда

V

-

(А-

)Mod

-

А-

{3-

- -

А-

.Ах

-

ах

llx:Il

-

/3х

1I

a

x:t=1l

t

х

-

x+t

-

х

ax+t -

x+t

-

Е

t

х

ах

ax:Il

- _ -

=

Е

+

fЗх

sx+1:t-11

- tkx.

t

х

16.7.

Метод

полного

подготовительного

периода

При

использовании

метода

расчета

резервов,

который

увеличивает

фактическую

надбавку

на

расходы

G -

а

в

первый

год

действия

договора

для

того,

чтобы

иметь

458

Гл.

16.

Некоторые

аспекты

отчетности

и

регулирования

большие

средства

для

компенсации

больших

расходов

первого

года,

обычно

налага

ется

ограничение,

чтобы

величина

а

была

меньше,

чем

Р.

Однако,

согласно

опре

деленным

принципам

страхового

регулирования,

на

практике

существует

нижняя

граница

для

величины

а.

Эта

нижняя

граница

определяется

из тех

соображений,

что

отрицательные

ре

зервы

фактически

учитываются

как

активы.

Поскольку

величина

брутто-премий,

которая

будет

собрана,

точно

не

известна,

ряд

органов

страхового

надзора

не

раз

решает

включать

такие

отрицательные

резервы

в

балансовый

отчет

при

представ

лении

требуемой

по

закону

оценки

платежеспособности

страховой

компании.

Та

ким

образом,

практическая

цель

этого

метода

расчета

резервов

заключается

в

том,

чтобы

избежать

отрицательного

резерва

в

конце

первого

года

действия

договора.

Это

означает,

что

для

договора

с

постоянными

страховыми

выплатами

размера

1

наименьшая

возможная

величина

Q'

в

дискретной

модели

будет

равна

A;:Тl'

Это

требование

содержалось

в

примере

8.2.1.

Результат

можно

представить

следующим

образом:

1

V

~

О,

aBx:Тl-

1kx

~

О,

Q'

~

A;:Il'

(16.7.1)

Если

величина

Q'

установлена

на

минимальном

уровне,

а

период

модификации

j

охватывает

весь

период

выплаты

премий,

то

рассматриваемый

метод

называется

методом

nО,Л1-tого

nодготовите'л'Ь1-tого

периода

(метод

ППП).

При

этом

методе

ре

зерв

в

конце

первого

года

действия договора

равен

нулю.

Для

дискретной

модели

премия

второго

и

последующих

лет

/З

может

быть

полу

чена

из

формулы

(16.6.1).

Обозначим

актуарную

настоящую

стоимость

страхования

общего

вида

с

постоянными

премиями,

выплачиваемыми

в

течение

h

лет,

через

А;

если

через

А(l)

обозначается

актуарная

настоящая

стоимость

выплат

за

оставшиеся

годы

действия

договора

страхования,

заключенного

с

лицом

возраста

х

+1

лет,

то

(16.7.2)

или

/З

=

l~X

А(l)

=

..

A(l)

1/

a

x

:h-11

a

x

+

1

:

h

-

1

1

Словесная

интерпретация

этого

равенства:

f3

-

ежегодная

нетто-премия

для

aHaJIO-

гичного

договора

страхования,

заключенного

с

лицом

на

1

год

старше,

с

премией,

выплачиваемой

в

случае

ограниченного

периода

выплаты

премий

на

1

год

меньше,

и

со

сроком

страхования,

заканчивающимся

в

том

же

возрасте,

что

и

первоначальный

договор

страхования.

Для

непрерывной

модели

наименьшая

возможная

величина

премии

первого

го

да

б,

вновь

выбранная

так,

чтобы

избежать

отрицательного

резерва

в

момент

вре-

-1

/

мени

1,

равна

A

x

:

Il

ax:Il'

Таким

образом,

(16.7.3)

Вывод

формулы

для премии

второго

и

последующих

лет

[J

точно

следует

выводу

формулы

(16.7.2),

проведенному

выше:

(16.7.4)

или

16.7.

Метод

полного

ПОдГотовительного

периода

459

(16.7.8)

(16.7.9)

(16.7.10)

!3

=

l~Ж

А(l)

= _

А(l)

llаж:h-11

а

ж

+

1

:

h

-

1

1

Модифицировав

формулу

(15.5.5),

можно

показать,

как

влияет

метод

ППП

на

бухгалтерскую

отчетность.

Заметим,

что

премии

с

надбавкой

на

расходы

при

этом

методе

определяются

формулой

Р

Ж

+

С

=

A;:11

+

со

=

(зж

+

Сl,

где

Со

-

надбавка

первого

года,

а

Cl

-

надбавка

второго

и

последующих

лет.

Ана

логом

формулы

(15.5.5),

где,

как

и

прежде,

u(k)

обозначает

искомое

сальдо

для

дожившего,

согласно

нашим

ожиданиям,

страхователя

в

конце

отчетного

периода

k

и

u(О)

=

О,

будет

формула

[(A;:11

+

Со)

-

ео](l

+i) -

qx

=

Рх

u(1),

(Со

-

ео)(l

+i) =

Рж

u(1), k =

О,

(16.7.5А)

kРХ{[kVхППП

+

u(k)]

+

((зж

+

Сl)

-

ek}(l

+i) -

kPx

qж+k

=

k+lРж

[k+lVхППП

+

u(k

+ 1)], k =

1,2,

. .

..

(16.7.5В)

Следовательно,

если

Со

-

ео

=

(Р

Ж

+

С

-

A;:11

-

ео)

>

О,

то

сальдо

первого

года

в

нашем

идеализированном

примере

учета будет

положительным.

В

реальных

ситуа

циях

Со

=

Р

Х

+

С

-

A;:Il

>

С,

И

величина

Рж

u(1)

будет

больше,

чем

в

случае,

когда

пассивы

измеряются

резервами

при

постоянной

нетто-премии.

Рекуррентные

формулы,

аналогичные

соотношению

(8.3.10),

имеют

вид

A;:11(l

+ i) -

qж

=

О,

(16.7.6А)

kРж(kV

х

ППП

+

(Зх)(l

+i) -

kРж

qж+k

=

k+lРж

k+lVхППП'

(16.7.6В)

Вычитая

(16.7.6В)

из

(16.7.5В),

получим

kPx[u(k) +

Сl

-

ek](l

+ i) =k+lPx

u(k

+ 1), k =

1,2,3,...

. (16.7.7)

Умножим

(16.7.5А)

и

(16.7.7)

на

v

k

+

1

,

положим

С

А:

=

со

при

k =

О

и

сА:

=

Cl

при

k = 1,2,

...

и

получим

d[vkkРж

u(k)]

=

vkkPx(Ck

- ek).

При

u(О)

=

О

разностное

уравнение

(16.7.8)

дает

k-l

k-l

L Ll[v

j

jРж

uи)]

= L v

j

jрж(сj

-

ез),

j=O

з=О

k-l

kРж

u(k)

=

L(l

+

i)k-

j

jрж(сj

-

ej).

j=o

Как

и

в

формуле

(15.5.8),

математическое

ожидание

сальдо

для

каждого

перво

начального

страхователя

в

нашей

идеализированной

модели

представляет

собой

на

копленную

стоимость

превышения

надбавок

на

расходы

над

фактическими

расхода

ми

в

каждом

из

более

ранних

лет.

Следующие

сравнения

математических

ожиданий

годовых

вкладов

в

сальдо

для

каждого

дожившего

страхователя

в

случае

резервов,

460

Гл.

16.

Некоторые

аспекты

отчетности

и

регулирования

полученных

по

методу

ППП,

и

в

случае

резервов,

рассчитанных

на

основе

nостоя'Н

'Ной

нетто-nремиu

(ПИП),

осуществляются

с

помощью

формул

(15.5.7)

и

(16.7.8):

ППП

ПИП

>

с

-

ео

<

с

-

ek

k =

1,2,

...

(16.7.11)

Неравенства

из

таблицы

(16.7.11)

для

ожидаемых

вкладов

в

сальдо

выполняются,

если

а

<

Р

и

{3

>

Р.

16.8.

Метод

модифицированного

подготовительного

периода

Если

принять

принцип,

что

отрицательные

резервы

неприемлемы

для

балан

сового

отчета

страховой

компании,

то

метод

ППП

обеспечивает

минимальный

ко

нечный

резерв

первого

года

и

минимальные

нетто-премии

первого

года.

Согласно

формуле

(16.7.11),

годовой

вклад

в

сальдо

в

первый

год

по

методу

ППП

и

на

основе

постоянных

нетто-премий

составят

соответственно

Р

+

с

-

А;:Il

-

ео

=

со

-

ео

и

с

-

ео,

со

-

ео

>

с

-

ео.

Трудность

состоит

в

том,

что

величина

Р

-

А;:Il

зависит

от

вида

страхования.

Поскольку

P

x

:I1

обычно

много

больше,

чем

P;:Il'

резерв

на

покрытие

расходов

первого

года

для

смешанного

страхования

на

срок n

лет

также

будет

много

больше,

чем

для

страхования

на

случай

смерти

на

срок

n

лет.

Одна

из

научных

школ

считает,

что

если

Р

-

A;:Il

обеспечивает

приемлемые

средства

на

покрытие

расходов

для

договоров

с

низкой

премией,

то

она

приведет

к

избы

точным

средствам

в

случае

договоров

с

высокой

премиеЙ.

При

такой точке

зрения

для

договоров

с

низкой

премией

годятся

расчеты

по

методу

ППП,

но

для

догово

ров

с

высокими

премиями

следует

использовать

метод

модифицированного

резерва,

который

будет

обеспечивать

положительный

резерв

на

конец

первого

года.

Для

стандартного

,м,етода

,м,одифицированного

nодготовител:ьного

периода

требуется

(1)

правило,

согласно

которому

договоры

можно

разделить

на два

класса,

с

низкими

и

высокими

премиями;

(2)

применение

для

договоров

с

низкой

премией

метода

ППП,

при

котором

а

=

А;:Il;

(3)

определение

метода

вычисления

резервов

для

договоров

с

высокой премией

путем

задания

любых

двух

из

трех

величин

;З,

(3

-

а

и

а

>

A~:Il

вместе

с

длиной

периода

модификации.

Целью

государственного

страхового

регулирования

является

снижение

риска

для

страхователей,

связанного

с

тем,

что

страховая

компания

не

сможет

выполнить

свои

обязательства.

В

соответствии

с

этой

целью

в

законодательстве

некоторых

шта

тов

и

стран

актуарию

вменяется

в

обязанность

проверять

~eKBaTHOCTЬ

резервов

будущим

обязательствам

страховой

компании.

В

других

законодательствах,

регулирующих

страховую

деятельность,

выбор

ме

тодов

и

предположений,

которые

разрешено

использовать

для

оценки

обязательств

по

резервам

в

целях

страхового

регулирования,

ограничен.

В

некоторых

случаях

эти

законы

и

правила

определяют

некоторый

стандартный

метод

модифицированного

резерва.

К

актуарной

практике

в

США

имеет

прямое

отношение

лишь

один

та

кой

стандартный

метод.

Примерное

положение

о

стандартных

расчетах

определяет

стандартный

метод

расчета

резервов

специальных

уполномоченных

в

страховании

жизни.

Этот

стандартный

метод

состоит

в

следующем: