Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

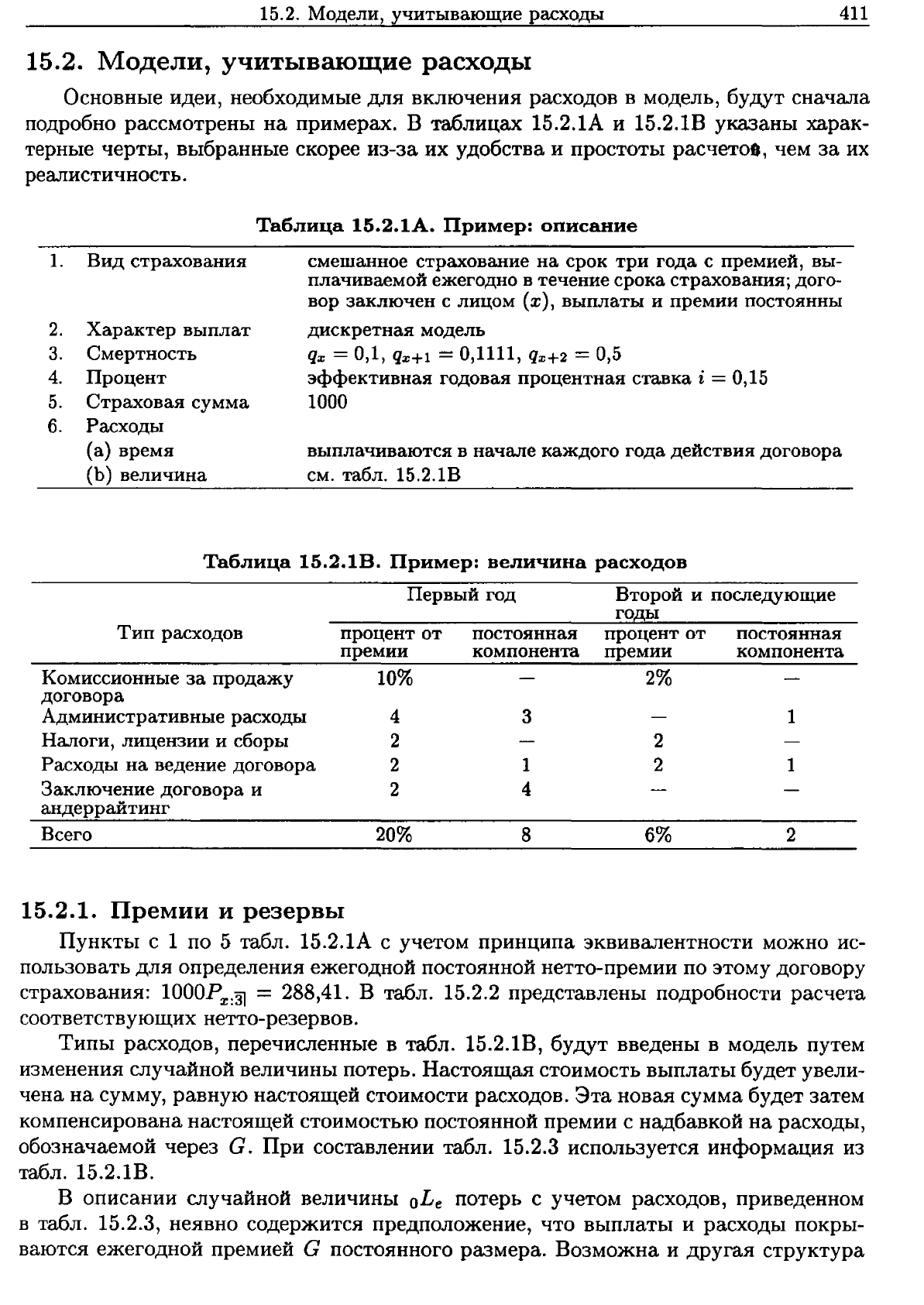

15.2.

Модели,

учитывающие

расходы

411

15.2.

Модели,

учитывающие

расходы

Основные

идеи,

необходимые

для

включения

расходов

в

модель,

будут

сначала

подробно

рассмотрены

на

примерах.

В

таблицах

15.2.1А

и

15.2.1В

указаны

харак

терные

черты,

выбранные

скорее

из-за

их

удобства

и

простоты

расчето.,

чем

за

их

реалистичность.

Таблица

15.2.1А.

Пример:

описание

1.

Вид

страхования

2.

Характер

выплат

3.

Смертность

4.

Процент

5.

Страховая

сумма

б.

Расходы

(а)

время

(Ь)

величина

смешанное

страхование

на

срок

три

года

с

премией,

вы

плачиваемой

ежегодно

в

течение

срока

страхования;

дого

вор

заключен

с

лицом

(х),

выплаты

и

премии

постоянны

дискретная

модель

qж

=0,1,

qж+l

=0,1111,

qж+2

=

0,5

эффективная

годовая

процентная

ставка

i = 0,15

1000

выплачиваются

в

начале

каждого

года

действия

договора

см.

табл.

15.2.1В

Таблица

15.2.1В.

Пример:

величина

расходов

Первый

год

Второй

и

последующие

годы

Тип

расходов

процент

от

премии

постоянная

процент

от

постоянная

компонента

премии

компонента

Комиссионные

за

продажу

договора

Административные

расходы

Налоги,

лицензии

и

сборы

Расходы

на

ведение

договора

Заключение

договора

и

андеррайтинг

Всего

10%

4

2

2

2

20%

3

1

4

8

2%

2

2

6%

1

1

2

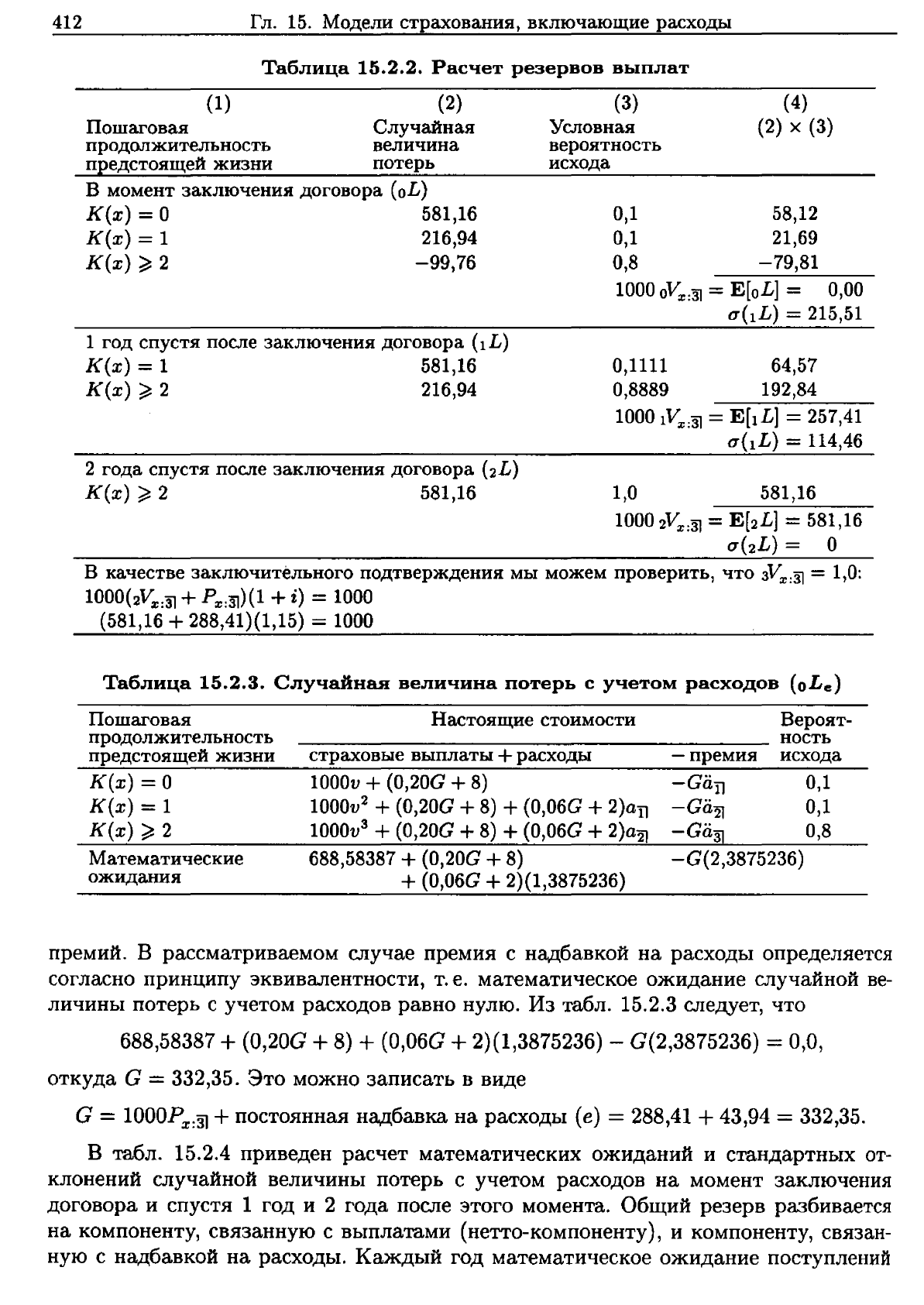

15.2.1.

Премии

и

резервы

Пункты

с

1

по

5

табл.

15.2.1А

с

учетом

принципа

эквивалентности

можно

ис

пользовать

для

определения

ежегодной

постоянной

нетто-премии

по

этому

договору

страхования:

lОООРх:Зl

= 288,41.

В

табл.

15.2.2

представлены

подробности

расчета

соответствующих

нетто-резервов.

Типы

расходов,

перечисленные

в

табл.

15.2.1В,

будут

введены

в

модель

путем

изменения

случайной

величины

потерь.

Настоящая

СТОимость

выплаты

будет

увели

чена

на

сумму,

равную

настоящей

стоимости

расходов.

Эта

новая

сумма

будет затем

компенсирована

настоящей

стоимостью

постоянной

премии

С

надбавкой

на

расходы,

обозначаемой

через

G.

При

составлении

табл.

15.2.3

используется

информация

из

табл.

15.2.1В.

В

описании

случайной

величины

oL

e

потерь

с

учетом

расходов,

приведенном

в

табл.

15.2.3,

неявно

содержится

предположение,

что

выплаты

и

расходы

покры

ваются

ежегодной

премией

G

постоянного

размера.

Возможна

и

другая

структура

412

Гл.

15.

Модели

страхования,

включающие

расходы

Таблица

15.2.2.

Расчет

резервов

выплат

(1) (2)

По

шаговая

Случайная

продол)Кительность

величина

предстоящей

жизни

потерь

(3)

Условная

вероятность

исхода

(4)

(2)

х

(3)

в

момент

заключения

договора

(oL)

К(х)

=

О

581,16

К(х)

= 1 216,94

К(х)

~

2

-99,76

1

год

спустя

после

заключения

договора

(lL)

К(х)

= 1 581,16

К(х)

~

2 216,94

0,1

58,12

0,1

21,69

0,8

-79,81

1000

oV

z

:

31

= E[oL] = 0,00

O'(lL)

= 215,51

0,1111 64,57

0,8889 192,84

1000

lV

z

:

31

=

E[lL]

= 257,41

U(lL)

= 114,46

2

года

спустя после

заключения

договора

(2L)

К(х)

~

2 581,16 1,0 581,16

1000

2V

x

:

31

=

E[2L]

= 581,16

0'(2L) =

О

В

качестве

заключительного

подтверждения

мы

можем

проверить,

что

ЗV

х

:

31

=

1,0:

1000(2V

х

:Зl

+

Рх:Зl)(1

+i) = 1000

(581,16

+288,41)(1,15) = 1000

Таблица

15.2.3.

Случайная

величина

потерь

с

учетом

расходов

(oL

e

)

Настоящие

стоимости

Пошаговая

продолжительность

предстоящей

жизни

К(х)

=

о

К(х)

= 1

К(х)

~

2

Математические

ожидания

Вероят-

____________________

ность

страховые

выплаты

+

расходы

-

премия

исхода

1000v + (0,20G +8)

-Giin

0,1

1000v

2

+(0,20G +8) +(0,06G +

2)an

-Gii21

0,1

1000v

З

+(0,20G + 8) +(0,06G +

2)а2)

-Gii

31

0,8

688,58387

+

(O,20G

+8) -G(2,3875236)

+(O,06G +2)(1,3875236)

премиЙ.

в

рассматриваемом

случае

премия

с

надбавкой

на

расходы

определяется

согласно

принципу

эквивалентности,

т.

е.

математическое

ожидание

случайной

ве

личины

потерь

с

учетом

расходов

равно

нулю.

Из

табл.

15.2.3

следует,

что

688,58387 +

(О,20а

+8) +

(0,06а

+2)(1,3875236) -

а(2,3875236)

= 0,0,

откуда

G = 332,35.

Это

можно

записать

в

виде

G =

1000Рх:31

+

постоянная

надбавка на

расходы

(е)

=288,41 +43,94 = 332,35.

В

табл.

15.2.4

приведен

расчет

математических

ожиданий

и

стандартных

ОТ

клонений

случайной

величины

потерь

с

учетом

расходов

на

момент

заключения

договора

и

спустя

1

год

и

2

года

после

этого

момента.

Общий

резерв

разбивается

на

компоненту,

связанную

с

выплатами

(нетто-компоненту),

и

компоненту,

связан

ную

с

надбавкой

на

расходы.

Каждый

год

математическое

ожидание

поступлений

15.2.

Модели,

учитывающие

расходы

413

постоянных

нетто-премий

отличается

от

математического

ожидания

страховых

вы

плат.

Эта

разница

образует

неотрицательный

нетто-резерв.

Аналогично,

каждый

год

математическое

ожидание

поступлений

постоянной

надбавки

на

расходы

не

покры

вает

математического

ожидания

величины

расходов.

Это

создает

неположительный

резерв

расходов.

Таблица

15.2.4.

Математические

ожидания

случайной

величины

потерь

с

учетом

расходов

Пошаговая

(Настоящая

сто-

(настоящая

сто-

продолжительность

имость

выплат)

+

имость

расходов)

предстоящей

жизни

-1000Рж:31

ak±ll

-eak±ll

Условная

вероятность

исхода

в

момент заключения

договора

(oL

e

)

К(х)

=

О

(869,57 - 288,41) + (74,47 - 43,94) 0,1

К(х)

= 1 (756,14 - 539,20) + (93,55 - 82,15) 0,1

К(х)

~

2 (657,52 - 757,28) + (110,14 - 115,37) 0,8

Математические

ожидания:

нетто-резерв

+

резерв

расходов

=

общий

резерв

О

+

О

О

u(oL

e

)

= 226,82

1

год

спустя после

заключения

договора

(1

L

e

)

К(х)

= 1 (869,57 - 288,41) + (21,94 - 43,94) 0,1111

К(х)

~

2 (756,14 - 539,20) + (41,02 - 82,15) 0,8889

Математические

ожидания:

нетто-резерв

+

резерв

расходов

=

общий

резерв

257,41 39,00 218,41

u(lL

e

)

= 120,47

2

года

спустя

после

заключения

договора

2L

e

К(х)

~

2 (869,57 - 288,41) + (21,94 - 43,94) 1,0

Математические

ожидания:

резерв

выплат

+

резерв

расходов

=

общий

резерв

581,16 22,00 559,16

U(2Le) =

О

В

качестве

подтверждения:

конечный

общий

резерв

(на

конец

3-го

года)

имеет

вид

(общий

резерв

на

конец

года

2 +

премия

с

надбавкой

на

расходы

-

расходы)

(1

+i)

= (559,16 +332,35 - 21,94)(1,15) = 1000

в

следующих

замечаниях

сформулированы

некоторые

ключевые

моменты,

со

держащиеся

в

этом

примере.

Замечания.

1.

Случайные

величины

потерь

в

том

виде,

как

они

были

опре

делены

с

самого

начала,

измеряют

настоящую

стоимость

выплат

минус

настоящая

стоимость

нетто-премии

в

различные

моменты

вр~мени,

в

которые

могут

произ

водиться

выплаты.

Эти

случайные

величины

можно

изменить,

добавив

расходы

и

рассматривая

премии

с

надбавкой

на

расходы.

2.

Принцип

эквивалентности

может

при

меняться

для

определения

премий

с

над

бавкой

на

расходы

и

соответствующих

общих

резервов

(нетто-резервы

плюс

резервы

расходов).

3.

Резерв

расходов

в

начальные

годы

действия

договора

часто

бывает

отрица

тельным.

Это

является

следствием

того,

что

уменьшающийся

поток

расходов

по

крывается

постоянным

потоком

надбавок

на

расходы.

4.

Определению

премии

с

надбавкой

на

расходы

предшествует

анализ

и

прогно

зирование

расходов.

414

Гл.

15.

Модели

страхования,

включающие

расходы

5.

Стандартное

отклонение

случайной

величины

потерь

с

учетом

расходов

мо

жет

быть

использовано

для

определения

стабилизационного

фонда

1).

Этот

фонд

защищает

от

дисбаланса

между

премиями

и

инвестиционным

доходом,

с

одной

сто

роны,

и

страховыми

выплатами

и

расходами,

с

другой

стороны,

который

может

возникнуть

из-за

случайной

природы

моментов

времени,

в

которые

производятся

страховые

выплаты.

Методы

определения

такого

резерва

были

приведены

в

гл.

8.

15.2.

2.

Бухгалтерский

учет

На

промышленных

предприятиях

продукт

обычно

производится

до

его

про

дажи.

В

большинстве

видов

предпринимательства,

связанного

с

предоставлением

услуг,

последние

предоставляются

до

того,

как

будет

произведена

оплата.

Страхо

вые

операции

необычны

тем,

что

страховые

премии

поступают

до

того,

как

оказы

вается

услуга,

состоящая

в

принятии

риска

на

страхование.

Именно

поэтому

органы

страхового

регулирования

и

потребители

беспокоятся

о

финансовой

устойчивости

страховщика,

который

обязан

предоставлять

им

данные

о

своем

финансовом

поло

жении.

Бухгалтерский

учет

частично

направлен

на

то,

чтобы

привести

в

соответствие

затраты,

связанные

с

предоставлением

продукта

или

услуги,

и

выручки

от

их

про

дажи.

Его

целью

является

измерение

прибыли

или

потерь,

связанных

с

осуществле

нием

этой

деятельности.

Такой

учет

в

сфере

страхования

жизни

и

операций

с

ан

нуитетами

отличается

от

бухгалтерского

учета

на

многих

предприятиях,

потому

что

поступления

происходят

перед

тем,

как

становятся

известными

расходы.

Для

достижения

лучшего

баланса

между

поступлениями

премий

и

соответствующими

расходами

можно

использовать

системы

резервов,

о

которых

говорилось

ранее,

по

стоянные

нетто-премии

и

премии

с

надбавкой

на

расходы.

Наш

при

мер

продолжают

табл.

15.2.5

и

15.2.6,

в

которых

сделаны

следующие

предположения:

•

Ежегодная

брутто-премия

для

каждого

договора,

равная

342,35,

состоит

из

премии

С

надбавкой

на

расходы

и

произвольно назначенной

суммы

размера

10.

Оста

ток

после

вычета

расходов

по

этим

10

единицам

обеспечивает

прибыль

и

незапла

нированные

выплаты.

•

Бухгалтерский

баланс

составляется

для

совокупности

детерминированного

дожития,

состоящей

в

начальный

момент

из

10

застрахованных.

Каждая

величи

на,

входящая

в

баланс,

может

быть

разбита

на

10

слагаемых,

и

каждое

из этих

слагаемых

можно

интерпретировать

как

ожидаемую

величину

для

каждого

лица,

застрахованного

в

начальный

момент

времени.

•

Расходы

выплачиваются

и

инвестиционный

доход

зарабатывается

в соответ

ствии

с

табл.

15.2.1А

и

15.2.1В.

•

Величина

начального

фонда

равна

1000.

•

В

первом

бухгалтерском

балансе

(столбец

(а))

в

пассиве

отражены

только

нетто-резервы.

Во

втором

(столбец

(Ь))

обязательствами

являются

нетто-резервы

плюс

резервы

расходов.

I)В

оригинале

ccontingency fund•.

Выплаты

из

этого

фонда

(в

оригинале

cfor contingencies))

будут

в

дальнейшем

называться

незапланированными

выплатами

или

выплатами

сна

случай

носты.

-

Прu.м.

ред.

15.2.

Модели,

учитывающие

расходы

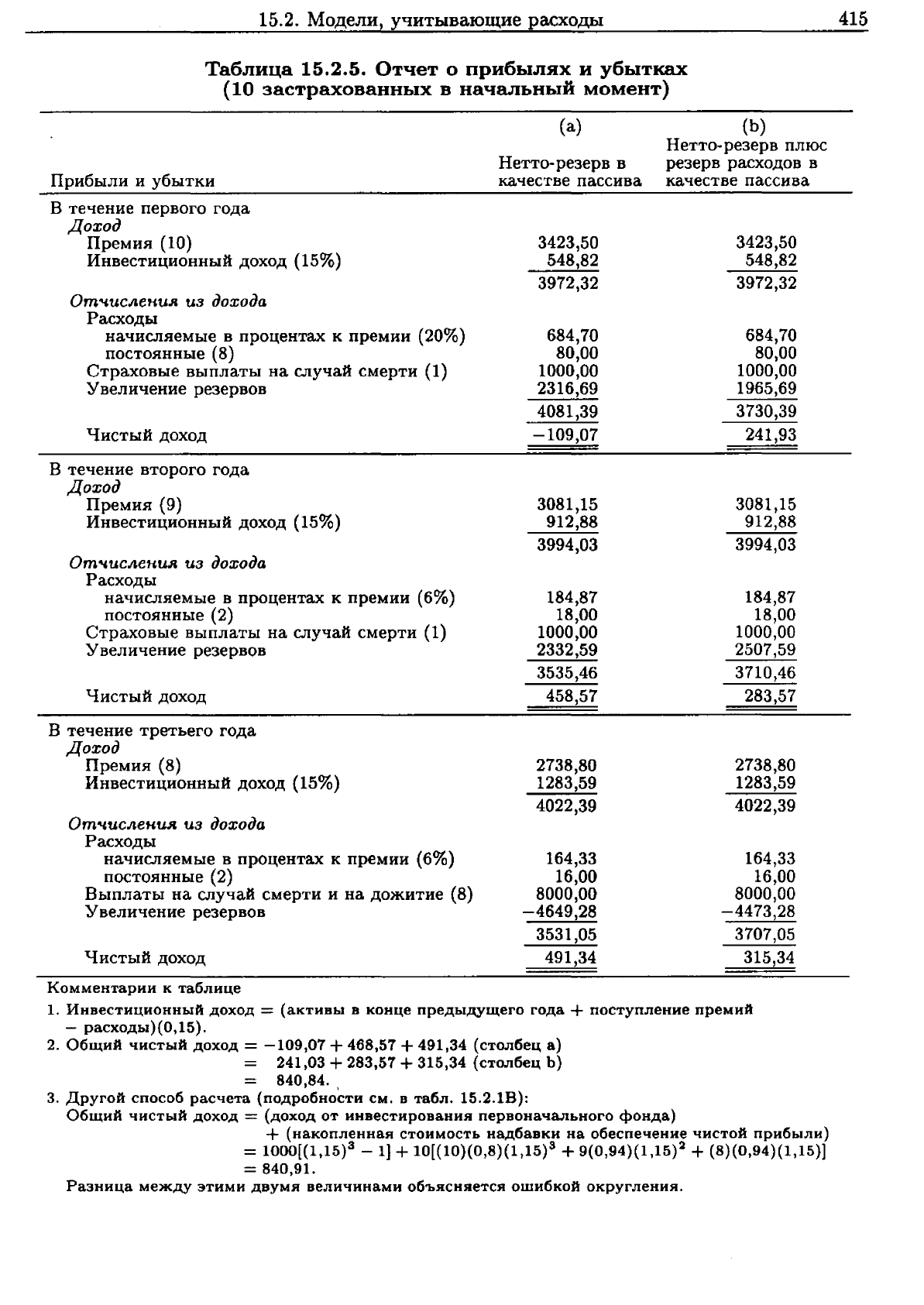

Таблица

15.2.5.

Отчет

о

прибыл.их

и

убытках

(10

застрахованных

в

начальный

момент)

415

Прибыли

и

убытки

в

течение первого

года

Доход

Премия

(10)

Инвестиционный

доход

(15%)

Отчисления

uз

дохода

Расходы

начисляемые

в

процентах

к

премии

(20%)

постоянные

(8)

Страховые

выплаты

на

случай

смерти

(1)

Увеличение

резервов

Чистый

доход

в

течение

второго

года

Доход

Премия

(9)

Инвестиционный

доход

(15%)

Отчисления

из

дохода

Расходы

начисляемые

в

процентах

к

премии

(6%)

постоянные

(2)

Страховые

выплаты

на

случай

смерти

(1)

Увеличение

резервов

Чистый

доход

в

течение

третьего

года

Доход

Премия

(8)

Инвестиционный

доход

(15%)

Отчисления

из

дохода

Расходы

начисляемые

в

процентах

к

премии

(6%)

постоянные

(2)

Выплаты

на

случай

смерти

и

на

дожитие

(8)

Увеличение

резервов

Чистый

доход

(а)

(Ь)

Нетто-резерв

плюс

Нетто-

резерв

в

резерв

расходов

в

качестве

пассива

качестве

пассива

3423,50 3423,50

548,82

548,82

3972,32 3972,32

684,70 684,70

80,00 80,00

1000,00

1000,00

2316,69

1965,69

4081,39

3730,39

-109,07

241,93

3081,15 3081,15

912,88

912,88

3994,03

3994,03

184,87

184,87

18,00

18,00

1000,00

1000,00

2332,59

2507,59

3535,46 3710,46

458,57 283,57

2738,80

2738,80

1283,59

1283,59

4022,39

4022,39

164,33 164,33

16,00

16,00

8000,00

8000,00

-4649,28

-4473,28

3531,05

3707,05

491,34 315,34

Комментарии

к

таблице

1.

Инвестиционный

доход

=

(активы

в

конце

предыдущего

года

+

поступление

премий

-

расходы)(0,15).

2.

Общий

чистый

доход

=

-109,07

+468,57 +491,34

(столбец

а)

241,03 +283,57 +315,34

(столбец

Ь)

=

840,84.

3.

Другой

способ

расчета

(подробности

см.

в

табл.

15.2.1В):

Общий

чистый

доход

=

(доход

от

инвестирования

первонаЧaJ1ЬНОГО

фонда)

+

(накопленная

стоимость

надбавки

на

обеспечение

чистой

прибыли)

= 1000[(1,15)3 -

l}

+

10[(10)(0,8)(1,15)3

+

9(0,94)(1,15)2

+

(8)(о,94)(1,15»)

= 840,91.

Разница

между

этими

двумя

величинами

объясняется

ошибкой

округления.

416

Гл.

15.

Модели

страхования,

включающие

расходы

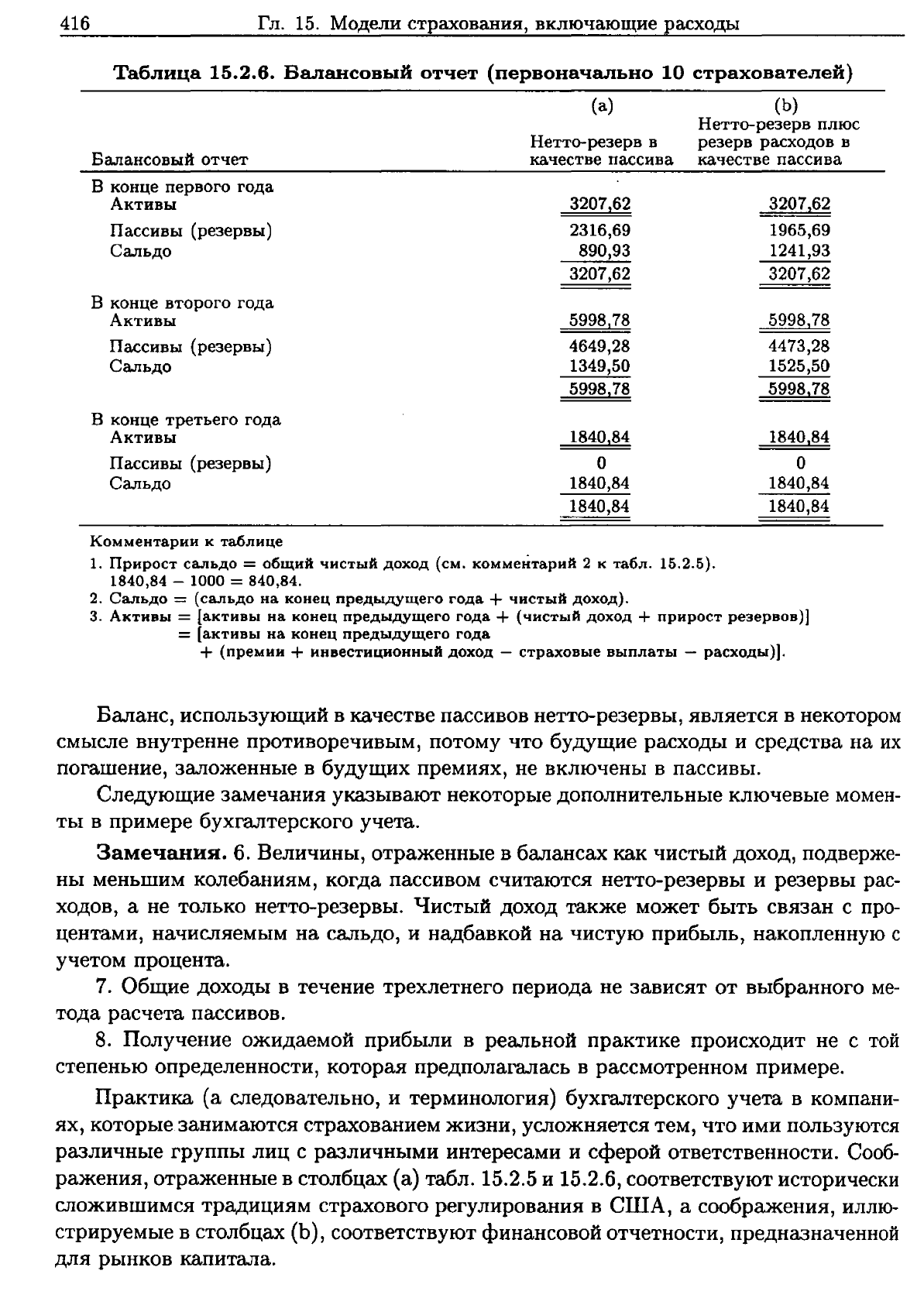

Таблица

15.2.6.

Балансовый

отчет

(первоначально

10

страхователей)

(а)

(Ь)

Нетто-резерв

плюс

Нетто-

резерв

в

резерв

расходов

в

Балансовый

отчет

качестве

пассива

качестве

пассива

В

конце

первого

года

Активы

3207,62 3207,62

Пассивы

(резервы)

2316,69 1965,69

Сальдо

890,93

1241,93

3207,62 3207,62

В

конце

второго

года

Активы

5998,78 5998,78

Пассивы

(резервы)

4649,28

4473,28

Сальдо

1349,50

1525,50

5998,78 5998,78

В

конце

третьего года

Активы

1840,84 1840,84

Пассивы

(резервы)

О

О

Сальдо

1840,84 1840,84

1840,84 1840,84

Комментарии

к

таблице

1.

Прирост

сальдо

=

общий

ЧИСтый

доход

(см.

комментарий

2

к

табл.

15.2.5).

1840,84

-

1000

=

840,84.

2.

Сальдо

=

(сальдо

на

коиец

предыдущего

года

+

чистый

доход).

3.

Активы

=

{активы

на

конец

предыдущего

года

+

(чистый

доход

+

прирост

резервов)]

=

[активы

на

конец

предыдущего

года

+

(премии

+

инвестиционный

доход

-

страховые

выплаты

-

расходы)].

Баланс,

использующий

в

качестве

пассивов

нетто-резервы,

является

внекотором

смысле

внутренне

противоречивым,

потому

что

будущие

расходы

и

средства

на

их

погашение,

заложенные

в

будущих

премнях,

не

включены

в

пассивы.

Следующие

замечания

указывают

некоторые

дополнительные

ключевые

момен

ты

в

примере

бухгалтерского

учета.

Замечания.

6.

Величины,

отраженные

в

балансах

как

чистый

доход,

подверже

ны

меньшим

колебаниям,

когда

пассивом

считаются

нетто-резервы

и

резервы

рас

ходов,

а

не

только

нетто-резервы.

Чистый

доход

также

может

быть

связан

с

про

центами,

начисляемым

на

сальдо,

и

надбавкой

на

чистую

прибьшь,

накопленную

с

учетом

процента.

7.

Общие

доходы

в

течение

трехлетнего

периода

не

зависят

от

выбранного

ме

тода

расчета

пассивов.

8.

Получение

ожидаемой

прибыли

в

реальной

практике

происходит

не

с

той

степенью

определенности,

которая

предполагал

ась

в

рассмотренном

примере.

Практика

(а

следовательно,

и

терминология)

бухгалтерского

учета

в

компани

ях,

которые

занимаются

страхованием

жизни,

усложняется

тем,

что

ими

пользуются

различные

группы лиц

с

различными

интересами

и

сферой

ответственности.

Сооб

ражения,

отраженные

в

столбцах

(а)

табл.

15.2.5

и

15.2.6,

соответствуют

исторически

сложившимся

традициям

страхового

регулирования

в

США,

а

соображения,

иллю

стрируемые

в

столбцах

(Ь),

соответствуют

финансовой

отчетности,

предназначенной

для

рынков

капитала.

15.3.

Выкупные

суммы

417

15.3.

Выкупные

суммы

В

разд.

11.4

рассматривалосъ

понятие

выкупных

сумм,

выплачиваемых

страхо

вателю

при

досрочном

прекращении

договора

страхования.

Целью

указанного

раз

дела

было

установление

условий,

при

которых

премии

и

резервы,

учитывающие

выплаты

на

случай

смерти

и

выкупные

суммы,

совпадают

с

премиями

и

резервами

в

модели

со

смертью

как

единственной

причиной

выбытия.

При

этом

требовалось,

чтобы

смерть

и

досрочное

прекращение

договора

были

независимыми

событиями,

а

в

разд.

11.7

было

отмечено,

что

существуют

препятствия

к

распространению

этого

результата

на

дискретную

модель.

15.3.1.

Премии

и

резервы

В

этом

разделе

материал,

изложенный

в

разд.

15.2,

распространяется

на модель

с

двумя

причинами

выбытия,

включающую

выкупные

суммы.

Обозначим

размер

выкупных

сумм

через

b~~t.

Они

определяются

в

примере

15.3.1.

Этот

пример

осно

ван

на

принципе,

который

включен

в

закон,

регулирующий

величину

минималь

ной

выкупной

суммы

в

США,

и

согласно

которому

применяется

модель

со

смертью

как

единственной

причиной

выбытия

и

с

неограниченной

суммой

на

обеспечение

расходов.

Этот

принцип

базируется

на

развитии

идей,

изложенных

в

разд.

11.4,

а

именно

на

том,

что

если

выкупные

суммы

в

модели

с

двумя

причинами

выбытия

приблизителъно

равны

резервам,

в

которые

включены

расходы,

т.

е.

нетто-резервам

плюс

резервы

расходов,

определенным

с

использованием

соответствующей

модели

со

смертью

в

качестве

единственной

причины

выбытия,

то

добавление

выкупной

суммы

будет

мало

влиять на

премии

и

резервы.

Пример

15.3.1.

Нетто-премия,

определенная на

основе

принципа

эквивалент

ности

и

предположений

из

табл.

15.2.1А,

равна

1000Рж:31

= 288,41.

К

нетто-премии

добавляется

произвольная

надбавка

на

расходы

размера

40/ii

ж

:31

= 40/2,3875 =

16,75.

Полученная

премия

с

надбавкой

на

расходы

равна

305,16.

В

терминологии

страхового

регулирования

такая

премия

называется

скорректированной

nре.мuеЙ

и в

данном

примере

обозначается

через

1000Р:31'

Определим

выкупную

сумму

на

основе

предположений

из

табл.

15.2.1,

используя

следующую

формулу,

которая

име

ет

вид

перспективной

формулы

расчета

резервов:

b~~l

=

1000{Аж+t:з_tl

-

Р:31iiж+t:з-tl)'

Решение.

b~221

=

1000А

ж

+

1

:

21

-

305,16ii

ж

+

1

:

21

=768,75 - 305,16{1,7729) =227,73,

b~~2

=

1000А

ж

+

2

:

Il

-

305,16ii

ж

+

2

:

Il

=869,57 - 305,16 =564,41.

~

Предположения,

использованные

в

этом

примере,

представлены

в табл.

15.3.1.

Таблицы

15.3.2

и

15.3.3

тесно

связаны

друг

с

другом.

В

таблице

15.3.2

на

основе

принципа

эквивалентности

определена

ежегодная

премия

с

надбавкой

на

расходы.

Таблица

15.3.3

соответствует

табл.

15.2.4

и

содержит

расчеты

нетто-резервов

и

резер

вов

расходов

в

модели

выбытия

по

двум

причинам.

Замечания,

приведенные

после

табл.

15.2.4,

остаются

в

силе.

Случаи

смерти

и

досрочного

прекращения

договоров

предполагаются

независи

мыми,

как

и

В

разд.

11.4.

Предполагается,

что

досрочное

прекращение

договоров

происходит

только

в

конце

годичных

возрастных

интервалов,

т.

е.

tP~2)

является

418

Гл.

15.

Модели

страхования,

включающие

расходы

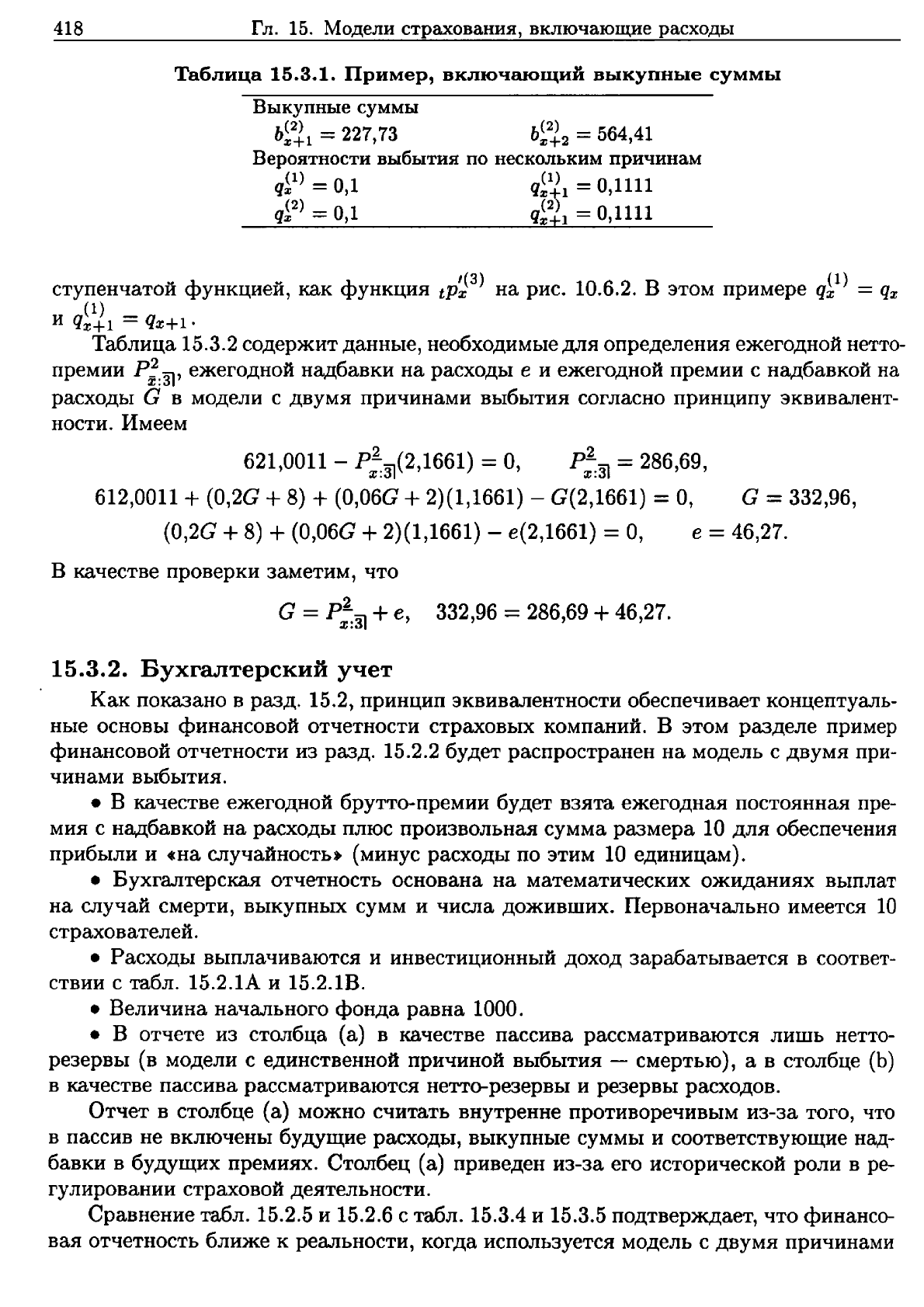

Таблица

15.3.1.

Пример,

включающий

выкупные

суммы

Выкупные

суммы

(2)

(2)

Ь

ж

+

1

= 227,73

Ь

ж

+

2

= 564,41

Вероятности

выбытия

по

нескольким

причинам

(1)

(1)

qж

= 0,1

qж+l

= 0,1111

(2)

(2)

qж

=0,1

qж+l

=0,1111

ступенчатой

функцией,

как

функция

tР~З)

на

рис.

10.6.2.

В

этом

примере

q1

1

}

=

qx

(1)

И

Qx+l

=

Qx+l

.

Таблица

15.3.2

содержит

данные,

необходимые

для

определения

ежегодной

нетто-

премии

Р;;

31'

ежегодной

надбавки на

расходы

е

и

ежегодной

премии

с

надбавкой

на

расходы

G

в

модели

с

двумя

причинами

выбытия

согласно

принципу

эквивалент

ности.

Имеем

621,0011 -

Р;31(2,1661)

=

О,

Р;31

= 286,69,

612,0011

+(0,2G +8) +(0,06G + 2)(1,1661) - G(2,1661) =

О,

G =332,96,

(0,2G +

8)

+(0,06G +2)(1,1661) -

е(2,1661)

=

О,

е

= 46,27.

В

качестве

проверки

заметим,

что

2

G =

Р;;31

+

е,

332,96 = 286,69 +46,27.

15.3.2.

Бухгалтерский

учет

Как

показано

в

разд.

15.2,

принцип

эквивалентности

обеспечивает

концептуаль

ные

основы

финансовой

отчетности

страховых

компаний.

В

этом

разделе

пример

финансовой

отчетности

из

разд.

15.2.2

будет

распространен

на

модель

с

двумя

при

чинами

выбытия.

•

В

качестве

ежегодной

брутто-премии

будет

взята

ежегодная

постоянная

пре

мия

с

надбавкой

на

расходы

плюс

произвольная

сумма

размера

1О

для

обеспечения

прибыли

и

.на

случайность.

(минус

расходы

по

этим

10

единицам).

•

Бухгалтерская

отчетность

основана

на

математических

ожиданиях

выплат

на

случай

смерти,

выкупных

сумм

и

числа

доживших.

Первоначально

имеется

10

страхователей.

•

Расходы

выплачиваются

и

инвестиционный

доход

зарабатывается

в

соответ

ствии

с

табл.

15.2.1А

и

15.2.1В.

•

Величина

начального

фонда

равна

1000.

•

В

отчете

из

столбца

(а)

в

качестве

пассива

рассматриваются

лишь

нетто

резервы

(в

модели

с

единственной

причиной

выбытия

-

смертью),

а

в

столбце

(Ь)

в

качестве

пассива

рассматриваются

нетто-резервы

и

резервы

расходов.

Отчет

в

столбце

(а)

можно

считать

внутренне

противоречивым

из-за

того,

что

в

пассив не

включены

будущие

расходы,

выкупные

суммы

и

соответствующие

над

бавки

в

будущих

премиях.

Столбец

(а)

приведен

из-за

его

исторической

роли

в

ре

гулировании

страховой

деятельности.

Сравнение

табл.

15.2.5

и

15.2.6

с

табл.

15.3.4

и

15.3.5

подтверждает,

что

финансо

вая

отчетность

ближе

к

реальности,

когда

используется

модель

с

двумя

причинами

-

..

•

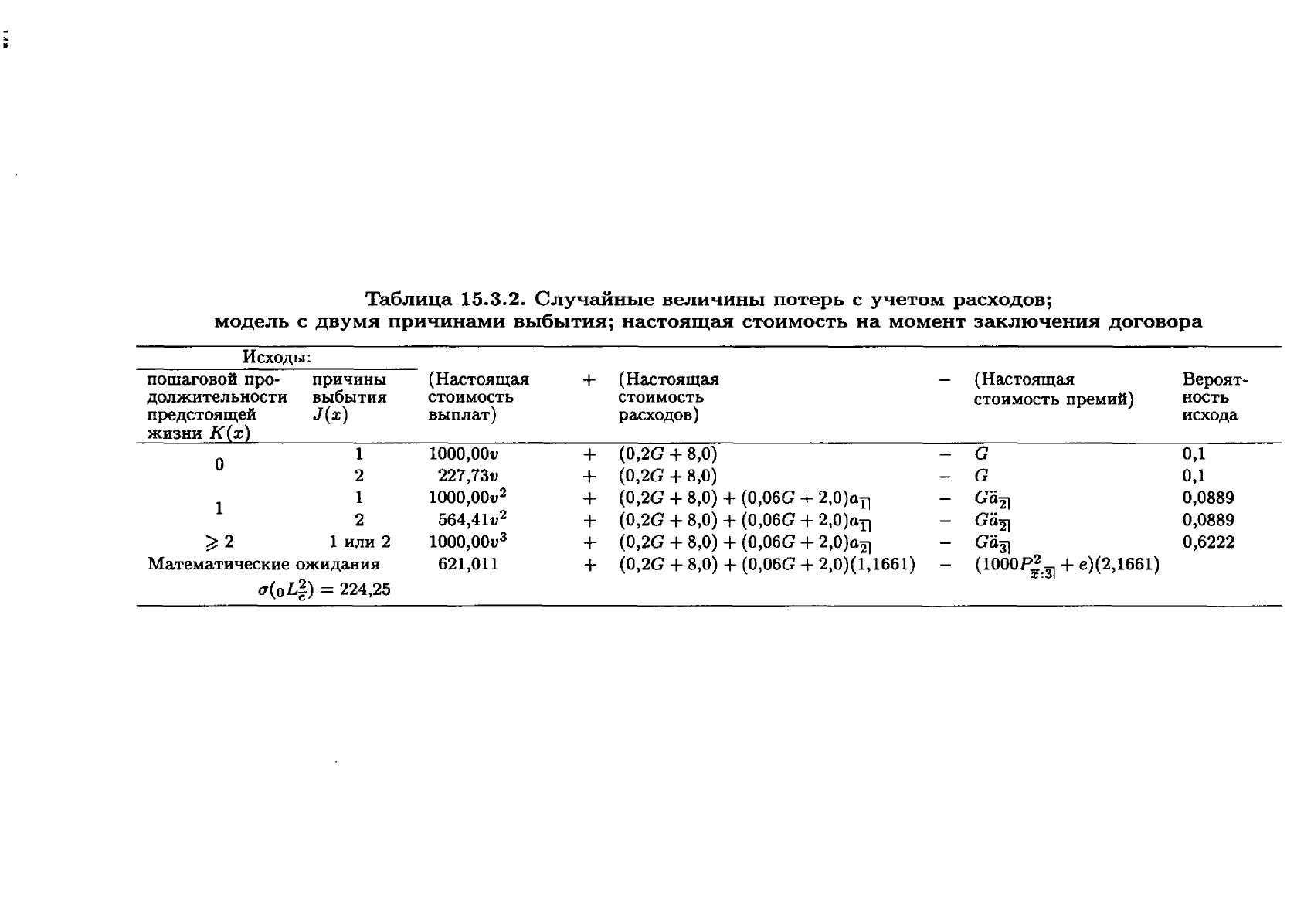

Таблица

15.3.2.

Случайные

величины

потерь

с

учетом

расходов;

модель

с

двумя

причинами

выбытия;

настоящая

стоимость

на

момент

заключения

договора

1

о

Исходы:

пошаговой

про-

причины

должительности

выбытия

предстоящей

J

(х)

жизни

К(х)

1

2

1

2

~

2 1

или

2

Математические

ожидания

O'(oLi)

::::

224,25

(Настоящая

стоимость

выплат)

1000,00v

227,7Зv

1000,OOv

2

564,41v

2

1000,00v

3

621,011

+

(Настоящая

стоимость

расходов)

+

(О,2а

+8,0)

+

(О,2а

+8,0)

+

(О,2а

+8,0) +

(0,06а

+

2,О)аI1

+

(О,2а

+ 8,0) +

(0,06а

+ 2,O)an

+

(О,2а

+8,0) +

(0,06а

+2,0)a21

+

(О,2а

+8,0) +

(0,06а

+2,0)(1,1661)

(Настоящая

стоимость

премий)

G

G

Ga21

Ga21

Оа31

(lOOOP;:31

+

е)(2,1661)

Вероят

ность

исхода

0,1

0,1

0,0889

0,0889

0,6222

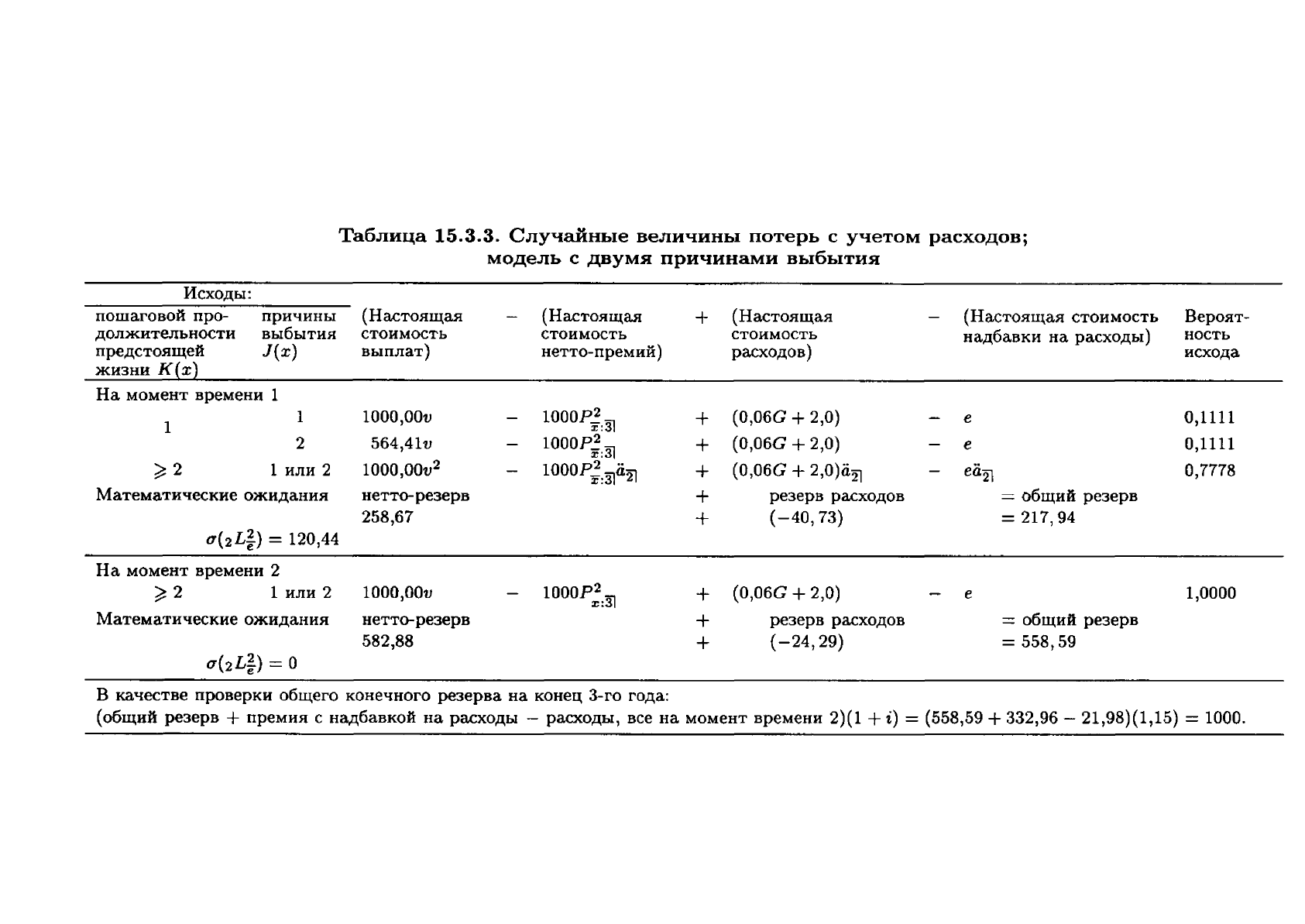

Таблица

15.3.3.

Случайные

величины

потерь

с

учетом

расходов;

модель

с

двумя

причинами

выбытия

Исходы:

пошаговой

про-

причины

(Настоящая

-

(Настоящая

+

(Настоящая

-

(Настоящая

стоимость

Вероят-

должителЬНQCти

выбытия

стоимость

стоимость

стоимость

надбавки

на

расходы)

ность

предстоящей

l(х)

выплат)

нетто-премий)

расходов)

исхода

жизни

К(х)

На

момент

времени

1

1

1000,00v

-

1000Pi:31

+

(О,О6С

+2,0)

-

е

0,1111

1

2

564,41v

-

1000Pi:31

+

(О,О6С

+2,0)

-

е

0,1111

~2

1

или

2

1000,00v

2

-

100OPi:31

a

21

+

(О,О6С

+ 2,0)a21

-

ea21

0,7778

Математические

ожидания

нетто-резерв

+

резерв

расходов

=

общий

резерв

258,67

+

(-40,73)

=

217,94

u(2Li)

=120,44

На

момент

времени

2

~2

1

или

2 1000,OOv

-

1000Р;:31

+

(О,О6С

+2,0)

-

е

1,0000

Математические

ожидания

нетто-резерв

+

резерв

расходов

=

общий

резерв

582,88

+

(-24,29)

=

558,59

u(2Li)

=

о

В

качестве

проверки

общего

конечного

резерва

на

конец

3-

го

года:

(общий

резерв

+

премия

с

надбавкой

на расходы

-

расходы,

все

на

момент

времени

2)(1 + i) =(558,59 + 332,96 - 21,98)(1,15) =1000.