Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

14.3.

Аппроксимация

индивидуальной

модели

и

с

функцией

распределения

величины

индивидуальной

страховой

выплаты

391

(14.3.6)

n

qj

Р(х)

=

L"I

Рз(Х)'

з=1

Формула

(14.3.5)

интерпретируется

следующим

образом.

Математические

ожида

ния

числа

страховых

случаев

в

сложной

пуассоновской

модели

и

в

исходной

модели

индивидуальных

рисков

совпадают.

Аналогично,

из

формул

(14.3.6)

и

(14.3.4)

сле

дует,

что

распределение

величины

страховой

выплаты

по

страховому

случаю

при

условии,

что

этот

страховой

случай

произошел,

в

этих

двух

моделях

одинаково.

Сложное

пуассоновское

распределение,

которое

определяется

соотношениями

(14.3.5)

и

(14.3.6),

допускает

также

следующее

пояснение.

В

модели

индивидуальных

рисков

число

страховых

случаев,

произошедших

по

договору

с

номером

J,

является

бернуллиевской

случайной

величиной.

Мы

аппроксимируем

ее

распределение

пуас

соновским

распределением

с

параметром

qj.

Тогда

распределение

с.в.

Х

]

прибли

жается

сложным

пуассоновским

распределением,

которое

определяется

параметром

qj

и

распределением

Pj(x).

Далее

мы

применяем

теорему

12.4.1

для

аппроксимации

распределения

с.в.

S

сложным

пуассоновским

распределением,

которое

задается

со

отношениями

(14.3.5)

и

(14.3.6).

Из

(14.3.6)

следует,

что

Б

частности,

n

Pk

= L

~

E[Bj],

J=l

k =1,2,

....

(14.3.7)

(14.3.8)

n n

'"'

qj

'"'

qj

(2

2)

Р1

=

Ц

>:

J.L

j

и

Р2

=

Ц

>:

l1j

+

а

j .

з=1

з=1

Поэтому

среднее

аппроксимирующего

сложного

пуассоновского

распределения

ЛР1

совпадает

со

средним

суммарной

величины

страховых

выплат

в

исходной

модели

индивидуальных

рисков

[см.

(14.3.2)].

С

другой

стороны,

дисперсия

аппроксимиру

ющего

сложного

пуассоновского

распределения

ЛР2

равна

n

L

qj(Jl]

+

0-;),

j=l

что

превосходит

дисперсию

величины

суммарных

страховых

выплат

в

исходной

мо

дели

индивидуальных

рисков

[см.

(14.3.3)].

Однако

если

qj

мало,

то

обе

дисперсии

приблизительно

равны.

Рассмотрим

частный

случай,

когда

величина

страховых

выплат

по

каждому

договору

является

константой,

B

j

= b

j

,

так

что

Р]

=

Ь

]

и

а']

=

О.

Тогда

функция

вероятностей

для

величины

индивидуальных

страховых

выплат,

согласно

формуле

(14.3.6),

определяется

формулой

(14.3.9)

причем

сумма

берется

по

всем

тем

договорам,

для

которых

Ь

]

=

Х.

Кроме

того,

от

ношение

дисперсии

величины

суммарных

страховых

выплат

в

модели

индивидуаль

ных

рисков

[см.

(14.3.3)]

к

дисперсии

аппроксимирующего

сложного

пуассоновского

392

Гл.

14.

Приложения

теории

риска

распределения

[см.

(14.3.8)J

есть

2:7=1

qj

b

l(1

-

qj)

2:;=1

qj

b

l

(14.3.10)

Это

отношение

можно

интерпретировать

как

взвешенное

среднее

вероятностей

ОТ

сутствия

страховых

случаев,

1 -

qj.

Пример

14.3.1.

В

примере

2.5.1

мы

рассматривали

страховой

портфель,

со

держащий

1800

договоров.

Построим

приближение

распределения

суммарных

стра

ховых

выплат

сложным

пуассоновским

распределением

и

обсудим

получаемое

при

этом

приближение

дисперсии

суммарных

выплат.

Решение.

Согласно

формуле

(14.3.5),

А

=500(0,02) +500(0,02) +300(0,1) +500(0,1) = 100.

в

силу

равенства

(14.3.9)

(

1)

= 500(0,02) +300(0,1) =

О

4

р

100 ' ,

р(2)

= 500(0,02) +500(0,1) =0,6.

100

Тогда

Р2

=

р(1)

+

4р(2)

= 2,8

и

дисперсия

аппроксимирующего

сложного

пуассо

новского

распределения

равна

)..Р2

= 280.

Как

и

ожидалось,

эта

величина

больше

дисперсии

суммарных

страховых

выплат

в

модели

индивидуальных

рисков,

подсчи

танной

в

примере

2.5.1

и

равной

256.

.-

Второй

метод

аппроксимации

распределения

с.в.

S

использует

сложное

пуассо

новское

распределение

с

пуассоновским

параметром

- - - -

А

=

Аl

+

А2

+... +

А

n

,

(14.3.11)

(14.3.12)

где

A

j

= - ln(1 - Qj),

и

функцией

распределения

величины

индивидуальных

стра

ховых

выплат

n -

--

"Ао

Р(х)

=

L.,;

....J-

Pj(x).

j=1

А

Тогда

аппроксимация

(14.3.11)

и

(14.3.12)

обосновывается

так

же,

как

и

аппрокси

мация

с

помощью

сложного

пуассоновского

процесса,

который

задается

соотноше

ниями

(14.3.5)

и

(14.3.6).

Ключевая

разница

состоит

в

том,

что

в

(14.3.5)

прирав

ниваются

математические

ожидания

числа

страховых

случаев

в

двух

моделях,

в

то

время

как

из

формулы

(14.3.11)

следует,

что

n

е->'

=

П

(1-

qj);

з=1

другими

словами,

в

этих

двух

моделях

равны

вероятности

отсутствия

страховых

случаев.

Пример

14.3.2.

Для

портфеля,

состоящего

из

1800

страховых

договоров,

рас

сматривавшегося

в

примерах

2.5.1

и

14.3.1,

найдем

аппроксимирующее

распределе

ние

для

распределения

суммарных

страховых

выплат,

применяя

второй

метод.

Решение.

14.4.

Перестрахование

эксцедента

убыточности

393

>.

= -5001n(0,98) - 5001n(0,98) - 3001n(0,9) - 5001n(0,9) = 104,5,

-(1)

= -5001n(0,98) - 3001n(0,9) =

О

399

р

104,5 ' ,

-(2) = -5001n(0,98) - 5001n(0,9) =

О

601.

р

104,5 '

В

этом

разделе

мы

представили

два

метода

приближения

распределения

сум

марных

страховых

выплат

в

модели

индивидуальных

рисков

сложным

пуассонов

еким

распределением.

Если

все

величины

qj

в

этой

модели

малы

(что

вполне

может

иметь

место

для

договоров

страхования

жизни),

представленные

два

метода

дают

очень

близкие

результаты,

поскольку

в

этом

случае

- 1 2

Aj

=

-ln(l

-

qj)

=

qj

+

"2

qj

+...

~

qj.

~

14.4.

Перестрахование

эксцедента

убыточности

Страховые

договоры,

содержащие

безусловную

франшизу,

обсуждались

в

разд.

1.5.

Определение

такого

договора

приводилось

в

формуле

(1.5.1),

а

свойства

оптимальности

устанавливались

в

теореме

1.5.1.

В

случае

когда

такой

договор

за

ключается

для

множества

страховых

рисков,

он

называется

договором

nерестра

хова'Н.uя

Э'ICсцедента

уБЪtто'Ч'Н.остu.

Эти

договоры

являются

предметом

настоящего

раздела.

В

данном

конкретном

приложении

С.в.

S

может

обозначать

либо

величи

ну

суммарных

выплат

для

страховой

компании

в

течение

заданного

периода,

либо

величину

затрат

по

ряду

направлений

деятельности

какой-либо

производственной

компании,

либо

суммарные

выплаты

по

групповому

договору

страхования

жизни

или

медицинского

страхования.

Для

договора

перестрахования

эксцедента

убыточности

с

безусловной

франши

зой

d

сумма,

выплачиваемая

перестраховщиком

страховщику,

передающему

риск

в

перестрахование

(прямому

страховщику),

равна

1 =

{о,

d 8

-d,

8

~

d,

8>

d.

(14.4.1)

Иногда

для

этого

используется

запись

Id

= (8 -

d)+,

где

индекс

указывает

на

то,

что

берется

«положительная

часть»

разности

S - d.

Заметим,

что

Id,

как

функция

суммарных

выплат

8,

также

является

случайной

величиной.

Величина

страховых

выплат,

которая

остается

на

долю

прямого

стра-

ховщика,

равна

{в

, 8

~

d,

( )

s -

Id

= 14.4.2

d,

8>

d.

Таким

образом

,

удержанная

величина

выплат

ограничена

сверху

суммой

d,

что

и

объясняет

выбор

термина

1).

Мы

обсудим

методы

вычисления

E{Id]~

математического

ожидания

величины

выплат

перестраховщика

при

безусловной

франшизе

d.

Обозначим

функцию

рас

пределения

С.в.

8

через

Fs(x)

и

предположим

сначала,

что

функция

плотности

С.в.

l)Выбор

английского

термина

.stop-loss.

-

дословно

.остаНQDленные

потери

•.

-

Прv..м..

ред.

394

Гл.

14.

Приложения

теории

риска

s

равна

fs{x).

в

этом

случае

E[Id] =

100

(х

-

d)fs(x)

dx.

(14.4.3)

Обычно

с.в.

S

не

принимает

отрицательных

значений.

Мы

можем

распространить

интеграл

на

полуось

(0,00)

и

вычесть

интеграл по

(О,

d),

т.

е.

получить

Если

мы

положим

E[Id] =

E[S]

- d +

{(d

-

x)fs(x)

dx.

d

fs{x)

= - dx

[1

- Fs(x)J

в

(14.4.3)

и

про

интегрируем

по

частям,

то

получим

E[I

d

] =

100

[1

- Fs(x)] dx.

Аналогично,

из

формулы

(14.4.4)

получаем

E[I

d

]

=

E[S]

-l

d

[l - Fs(x)] dx.

(14.4.4)

(14.4.5)

(14.4.6)

Каждое

из

приведенных

выше

четырех

выражений

для

E[IdJ

имеет

СБОИ

досто

инства.

Если

известна

величина

Е[В]

,

то

формулы

(14.4.4)

и

(14.4.6)

предпочтитель

нее

в

тех

случаях,

когда

требуется

численное

интегрирование,

поскольку

область

интегрирования

в

этих

выражениях

конечна.

Это

уменьшает

возможность

допу

стить

неточность

в

приближении

функции

fs{x)

при

больших

х.

Формулы

(14.4.5)

и

(14.4.6)

остаются

справедливыми

для

распределений

общего

вида,

в

частности

для

дискретных

и

смешанных.

Если

распределение

С.в.

S

задается

аналитическим

выра

жением,

например,

является

нормальным

или

гамма-распределением,

то

наиболее

удобным

может

оказаться

выражение

(14.4.3).

Пример

14.4.1.

Пусть

с.в.

S

имеет

гамма-распределение.

Покажем,

что

а

E[IdJ

=

(3

[1

- G(d:

а

+

1,

(3)]

-

d[l

- G{d:

а,

(3)].

Решение.

Из

формулы

(14.4.3)

следует,

что

{СО

{СО

(ЗСХ

E[I

d

]=

Jd

xfs{x)

dx -

d[l

- Fs(d)] =

Jd

Г(а)

xCXe-

РХ

dx -

d[l-

G(d:

а,(3)].

Поскольку

аГ

(а)

=

Г(а

+ 1),

подынтегральное

выражение

равно

величине

а//З,

умноженной

на

функцию

плотности

гамма-распределения

с

параметрами

а

+1

и

/З.

Отсюда

вытекает

требуемая

формула.

"

Пример

14.4.2.

Предположим,

что

а,

Ь

-

такие

числа,

что

Р(а

<S<

Ь)

=

О.

По

кажем

,

что

при

а

< d <

Ь

выражение

E[I

d

]

можно

получить

из

E[I

a

]

и

E[Ib]

линейной

интерполяцией.

Решение.

Из

предположений

вытекает,

что

Fs(x) = Fs{a),

а

~

х

<

Ь.

Мы

использовали

это

в

формуле

(14.4.6)

для

того,

чтобы

получить

равенство

E[I

d

]=E[I

a

) -

(d

-

а)[l

- Fs(a)];

таким

образом,

E[Id]

является

линейной

функцией

от

d

в

интервале

[а,

Ь].

14.4.

Перестрахование

эксцедента

убыточности

395

Перейдем

к

рассмотрению

случая,

когда

возможные

значения

С.в.

S -

неотри

цательные

целые

числа.

Обозначим

через

/s(x)

функцию

вероятностей

С.в.

S

(х

=

0,1,2,

...

).

Предположим,

что

безусловная

франшиза

d

является

целым

числом.

Согласно

предыдущему

примеру,

математическое

ожидание

выплат

при

перестра

ховании

эксцедента

убыточности

для

безусловной

франшизы,

которая

не

является

целым

числом,

может

быть

получено

линейной

интерполяцией.

Формулы

00

E[Id] = L

(х

- d)/s(x),

x=d+l

d-l

E[I

d

)

= E[S] - d +

L(d

-

x)/s(x)

х=о

(14.4.7)

(14.4.8)

соответствуют

формулам

(14.4.3)

и

(14.4.4).

Поскольку

функция

Рв(х)

кусочно

по

стоянна,

интегралы

в

(14.4.5)

и

(14.4.6)

могут

быть

переписаны

в

виде

сумм.

Мы

получим

00

E[I

d

]

=

L[l

- Fs(x)),

ж=d

d-l

E[I

d

]

= E[S] -

L[l

- Fs(x)).

х=о

(14.4.9)

(14.4.10)

Пример

14.4.3.

Для

распределения

суммарных

выплат

из

примера

12.2.2

вы

числим

двумя

методами

математическое

ожидание

выплаты

по

договору

перестра

хования

эксцедента

убыточности,

если

величина

безусловной

франшизы

равна

7.

Решение.

Согласно

равенству

(14.4.7),

E[I

7

]

=

/в(8)

+

2/в(9)

=0,0028.

Применяя

другой

метод, из

равенства

(14.4.9)

получаем

E[I

7

) =

[1

- Fs(7)] +

[1

- Fs(8)) = 0,0028.

~

Пример

14.4.4.

Вычислим

E[I

6

)

дЛЯ

сложного

пуассоновского

распределения,

использованного

в

при

мере

12.4.2.

Решение.

Поскольку

область

значений

этого

сложного

пуассоновского

распре

деления

бесконечна,

здесь

лучше

пользоваться

формулами

(14.4.8)

и

(14.4.10).

На

пример,

используя

(14.4.8),

получаем

5

E[I

6

]

=

Е[В]

- 6 +

L(6

-

x)/s(x)

= 1,7 - 6 +4,3547 = 0,0547.

ж=о

В

общем

случае

из

равенства

(14.4.9)

получается

рекуррентная

формула

d =

0,1,2,

....

(14.4.11)

Отсюда

можно

рекуррентно

находить

величину

E[Id],

исходя

из

начального

значе

ния

E[I

o

]

=E[S).

Подход,

основанный

на

рекуррентных

соотношениях,

особенно

удобен,

если

С.в.

S

имеет

сложное

распределение,

которое

удовлетворяет

условиям

теоремы

12.4.3.

396

Гл.

14.

Приложения

теории

риска

в

этом

случае

1s

(х)

также

можно

вычислять

с

помощью

рекуррентной

форму

лы

{см.

(12.4.16)-(12.4.18)].

Например,

если

рассматривается

сложное

пуассоновское

распределение,

то

мы

начнем

с

равенств

18(0)

==

Fs(O)

==

е-Л,

и

будем

последовательно

использовать

рекуррентные

формулы

Is(x)

==

А

fjp(j)ls(x-j),

F8(X}

==

Fs(x-1}+

fs(x}, E[I

x

]

==

E[I

x

-

1

]-[1-F

s

(х-l)]

х.

з=1

для

Х

==

1,2,3,

....

Пример

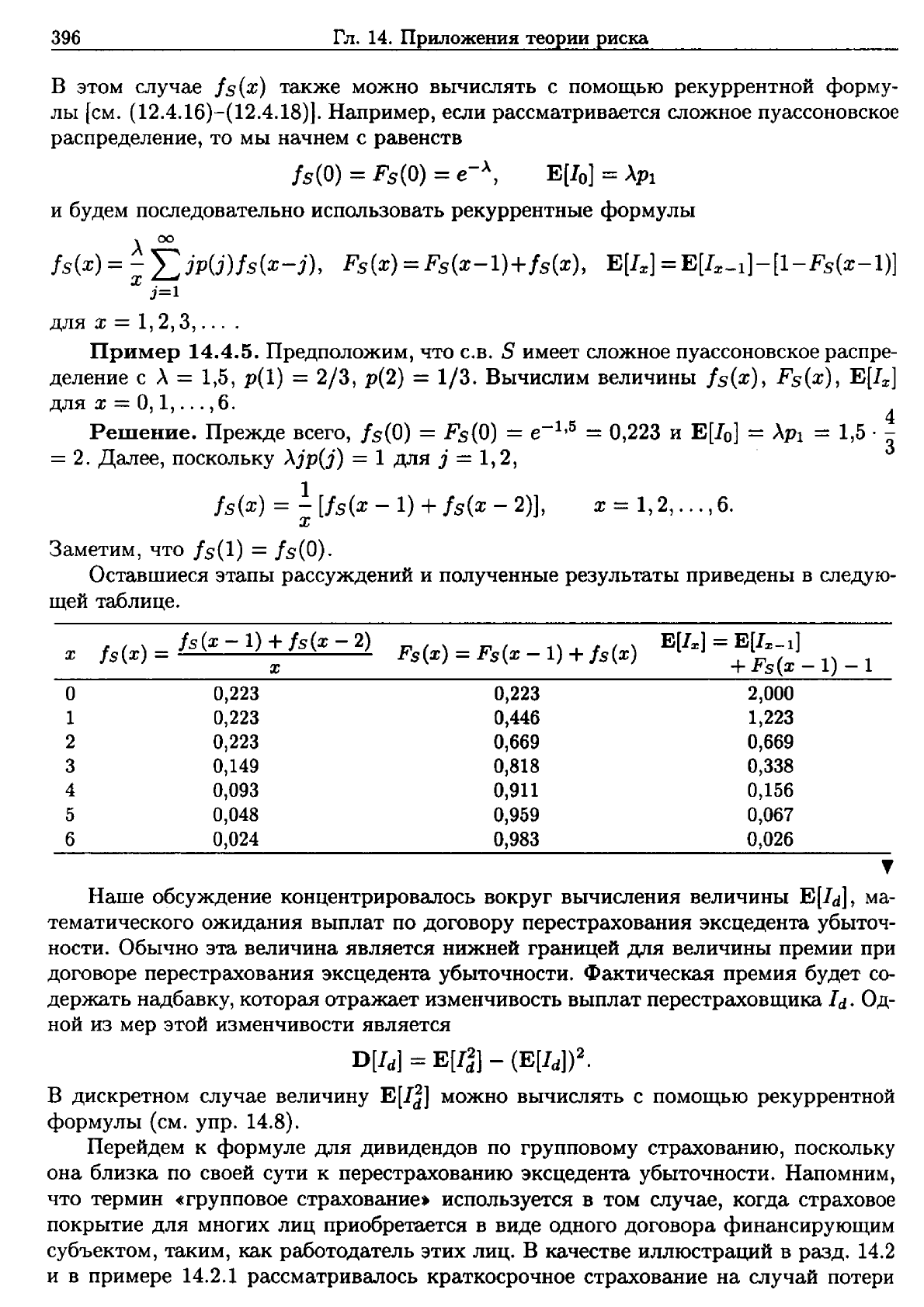

14.4.5.

Предположим,

что

С.в.

S

имеет

сложное

пуассоновское

распре

деление

с

А

==

1,5,

р(l)

==

2/3,

р(2)

==

1/3.

Вычислим

величины

Is(x),

Fs(x),

E[I

x

]

для

х

==

О,

1,

...

,6. 4

Решение.

Прежде

всего,

Is(O)

==

Fs(O)

==

е-

1

,5

==

0,223

и

E[I

o

]

==

АР1

==

1,5 . 3

==

2.

Далее,

поскольку

).зри)

==

1

для

j

==

1,2,

1

Is(x)

==

- [Is(x -

1)

+

fs(x

- 2)],

х

==

1,2,

...

,6.

х

Заметим,

что

Is(l)

==

18(0).

Оставшиеся

этапы

рассуждений

и

полученные

результаты

приведены

в

следую

щей

таблице.

х

о

1

2

3

4

5

6

/s(x)

=

/s(x

- 1) +

/s(x

-

2)

х

0,223

0,223

0,223

0,149

0,093

0,048

0,024

Fs(x)

=

Fs(x

- 1) +

/s(x)

0,223

0,446

0,669

0,818

0,911

0,959

0,983

Е(I

ж

]

==

Е(IЗ:-l]

+

Fs(x

-1)

-1

2,000

1,223

0,669

0,338

0,156

0,067

0,026

•

Наше

обсуждение

концентрировалось

вокруг

вычисления

величины

E[Id],

ма-

тематического

ожидания

выплат

по

договору

перестрахования

эксцедента

убыточ

ности.

Обычно

эта

величина

является

нижней

границей

для

величины

премии

при

договоре

перестрахования

эксцедента

убыточности.

Фактическая

премия

будет

со

держать

надбавку,

которая

отражает

изменчивость

выплат

перестраховщика

Id.

Од

ной

из

мер

этой

изменчивости

является

D[I

d

]

==

E[IJ] - (E[I

d

])2.

В

дискретном

случае

величину

E[IJ]

можно

вычислять

с

помощью

рекуррентной

формулы

(см.

упр.

14.8).

Перейдем

к

формуле

для

дивидендов

по

групповому

страхованию,

поскольку

она

близка

по

своей

сути

к

перестрахованию

эксцедента

убыточности.

Напомним,

что

термин

-«групповое

страхование.

используется

в

том

случае,

когда

страховое

покрытие

для

многих

лиц

приобретается

в

виде

одного

договора

финансирующим

субъектом,

таким,

как

работодатель

этих

лиц.

В

качестве

иллюстраций

в

разд.

14.2

и

в

примере

14.2.1

рассматривалось

краткосрочное

страхование

на

случай

потери

14.4.

Перестрахование

эксцедента

убыточности

397

трудоспособности.

В

настоящем

разделе

мы

обсудим

один

вид

формулы

для

диви

дендов,

которая

может

использоваться

в

связи

с

групповым

страхованием.

Предположим,

что,

получив

премию

С,

страховщик

осуществит

суммарные

вы

платы

S

за

некоторый

заданный

период

времени.

Страхователю

известно,

что

пре

мня

содержит

существенную

надбавку

G -

Е(В]

>

О.

На

этом

основании

страхова

тель

ожидает

вьщлату

дивиденда

D

в

конце

рассматриваемого

периода,

величина

которого

является

функцией

от

В.

ДЛЯ

большей

конкретности

предположим,

что

дивиденд

имеет

вид

D

_

{kG

-

В,

S < kG,

(14.4.12)

О,

S

;:::

kG,

где

О

< k < 1.

Таким

образом,

страхователь

платит

G

и

получает

назад

S

и

п.

Рассмотрим

математическое

ожидание

С.В.

D.

ДЛЯ

удобства

обозначений

пред

положим,

что

распределение

С.в.

S

непрерывно,

и

будем

обозначать

через

Is(x)

функцию

плотности

с.в.

В.

Как

показано

в

примере

14.4.6,

дискретный

случай

рас

сматривается

аналогично.

Из

формулы

(14.4.12)

получаем

E[D] =

{а

(kG -

x)/s(x)

dx.

(14.4.13)

По-видимому,

страховщик

выберет

число

k

настолько

малым,

чтобы

выполнялось

неравенство

Е(В]

+ E(D] <

С.

Пример

14.4.6.

Получая

премию

в

пять

единиц,

страховщик

производит

сум

марные

выплаты

В,

которые

имеют

сложное

пуассоновское

распределение,

рассмат

ривавшееся

в

при

мере

14.4.5.

Страховщик

согласен

также

выплачивать

дивиденды,

сумма

которых

составляет

разницу

между

80%

от

размера

премии

и

выплатами.

Вычислим

G -

Е[В]

-

Е[п]

(это

математическое

ожидание

суммы,

предназначенной

на

покрытие

расходов,

обеспечение

рисковой

надбавки и

проч.).

Решение.

Дивиденд

имеет

вид

(14.4.12)

при

k = 0,8.

Поэтому

Е[п]

=4Is(0) +31s(1) +

2/s(2)

+

Is(3)

=2,156.

Таким

образом,

G - E[S] -

E(D)

=5 - 2 - 2,156 =0,844.

Мы

можем

переписать

правую

часть

формулы

(14.4.13)

в

виде

E[D] =

100

(kG -

x)ls(x)

dx +

/.00

(х

-

kG)ls(x)

dx.

о

kG

Поэтому

E[D] = kG -

Е(В]

+

E[IkG],

(14.4.14)

где

IkG

обозначает

выплаты

по

договору

перестрахования

эксцедента

убыточности

с

безусловной

франшизой

kG.

Если

математическое

ожидание

выплаты

E(I

d

]

по

договору

перестрахования

эксцедента

убыточности

уже

подсчитано

для

различных

безусловных

франшиз,

то

это

удобная

формула

для

нахождения

E[D].

Пример

14.4.7.

Воспользуемся

формулой

(14.4.14)

для

получения

Е[п]

в

при

мере

14.4.6.

Решение.

Поскольку

E(I

4

)

= 0,156,

E[D] = 4 - 2 +0,156 =2,156.

~

398

Гл.

14.

Приложения

теории

риска

На

самом

деле

связь

между

формулой

для

дивидендов

вида

(14.4.12)

и

дого

вором

перестрахования

эксцедента

убыточности

имеет

и

другие

аспекты.

Начнем

с

тождества

S +D =

kG

+

IkG.

(14.4.15)

Его

можно

проверить,

рассматривая

отдельно

случай

S

~

kG,

когда

обе

части

равны

kG,

и

случай

S >

kG,

когда

обе

части

равны

В.

Вычитая

из

обеих

частей

величину

G,

мы

приходим

К

тождеству

S +D - G =

IkG

-

(1

- k)G.

(14.4.16)

(14.5.1)

Это

можно

интерпретировать

следующим

образом.

Разница

между

страховыми

вы

платами

и

дивидендами,

полученными

в

результате

выплаты

премий,

равна

разнице

между

выплатами

по

договору

перестрахования

эксцедента

убыточности

с

безуслов

ной

франшизой

kG

и

премией

размера

(1

-

k)G

в

этом

договоре

перестрахования

эксцедента

убыточности.

Согласно

такой

интерпретации,

страховщик

может

считать,

что

премия

расщеп

лена

на

две

составляющие,

G = kG +

(1

- k)G. (14.4.17)

Сначала

из

суммы

kG

производятся

страховые

выплаты,

а

оставшаяся

часть

kG- S

(в

случае

S <

kG)

выплачивается

в

качестве

дивидендов

в

соответствии

с

формулой

(14.4.12).

Вторая

составляющая,

(1

-

k)G,

используется

для

обеспечения

перестра

хования

на

базе

эксцедента

убыточности

с

безусловной

франшизой

kG.

Формула

(14.4.15),

переписанная

в

виде

D =

kG

- S +

IkG,

после

взятия

математического

ожидания

от

обеих

ее

частей,

снова

приводит

нас

к

формуле

(14.4.14).

14.5.

Анализ

перестрахования

с

помощью

теории

разорения

На

вопросы

о

типе и

величине

перестрахования,

которое

следует

приобретать,

можно

отвечать

многими

способами.

Один

из

подходов

опирается

на

принятие

стра

ховщиком

функции

полезности.

Из

всевозможных

способов

осуществить

перестрахо

вание

страховщик

выбирает

тот,

который

дает

наивысшую ожидаемую

полезность.

Этот

идеальный

ПQЦход,

очень

простой

по

своей

сути,

на

практике

используется

не

часто.

Переходя

ко

второму

подходу,

напомним,

что

в

гл.

13

мы

считали,

что

интен

сивность

сбора

страховых

премий

с

содержит

относительную

рисковую

надбавку

8,

так

что

с

=

(1

+

8)ЛРl

[см.

(13.4.3)).

Величина

8

не

содержала

никаких

надба

вок

на

расходы

и

вкладом

в

процесс

рискового

резерва

была

вся

величина

с.

Для

продолжения

обсуждения

пере

страхования

полезно

определить

перестраховочную

надбавку

~

формулой

(интенсивность

сбора

перестраховочной

премии)

=

(1

+

~)(математическое

ожидание

интенсивности

пере

страховочных

выплат).

Интенсивность

сбора

перестраховочной

премии,

определяемая

перестраховщи

ком,

предназначается

для

обеспечения

выплат

перестраховщика,

компенсации

его

расходов,

обеспечение

рисковой

надбавки

и

дохода.

~ля

определения

величины

~

14.5.

Анализ

перестрахования

с

помощью

теории

разорения

399

страховщик

может

выразить

интенсивность

перестраховочных

премий

в

виде

пра

вой

части

формулы

(14.5.1).

В

частности,

для

математического

ожидания

выплат

по

договору

перестрахования

эксцедента

убыточности

Е[

1

d],

представленного

фор

мулой

(14.4.3),

надбавка

~

равна

нулю.

При

втором

подходе

признается,

что

покупка

перестрахования

-

это

обязатель

НО

компромисс

между

ожидаемым

доходом

и

безопасностью.

Из-за

того,

что

пере

страховочная

премия

содержит

надбавку,

покупка

перестрахования

снизит

ожидае

мые доходы

прямого

страховщика.

С

другой

стороны,

разумно

выбранные

условия

перестрахования

в

известном

смысле

увеличат

его

безопасность.

При

этом

подходе

сначала

определяется

требуемый

уровень

безопасности.

Лишь

после

этого

рассмат

риваются

условия

перестрахования,

обеспечивающие

этот уровень.

Из

всего

множе

ства

допустимых

условий

страховщик

выбирает

то,

которое

обеспечивает

наиболь

ший

ожидаемый

доход.

Для

изучения

условий

перестрахования

мы

будем

рассматривать

два

инстру

мента

из

теории

разорения.

Первым

из

них

является

коэффициент

Лундберга,

ко

торый

можно

использовать

для

получения

информации

о

вероятности

разорения.

В

качестве

второго

инструмента

мы

воспользуемся

величиной

E[L],

математиче

ским

ожиданием

максимальных

суммарных

потерь.

В

этом

контексте

сам

термин

~коэффициент

Лундберга~

раскрывает

свое

значение!):

если

некоторые

lСЛОВИЯ

пе

рестрахования

приводят

к

недостаточно

большому

значению

R

(или

R),

условия

перестрахования

следует

поправить.

Пример

14.5.1.

Ежегодные

суммарные

выплаты

по

некоторому

страховому

портфелю

являются

независимыми

и

одинаково

распределенными

случайными

ве

личинами.

Общим

для

них

всех

распределением

является

сложное

пуассоновское

распределение

с

параметром

Л

= 1,5,

р(l)

=

2/3,

р(2)

=

1/3

(см.

при

мер

14.4.5).

Собранные

за

год

премии

составляют

сумму

с

=2,5.

(а)

Подсчитаем

коэффициент

Лундберга,

который

соответствует

такому

порт

фелю.

(Ь)

Пусть

можно

заключить

договор

перестрахования

эксцедента

убыточности

с

перестраховочной

надбавкой,

равной

100%.

Найдем

коэффициент

Лундберга,

если

величина

безусловной

франшизы

в

договоре

перестрахования

эксцедента

убыточно

сти

равна

(i)

3, (ii) 4, (iii) 5.

Сравним

эти

варианты

с

точки

зрения

ожидаемого

дохода.

Решение.

(а)

В

этом

случае

R =

R,

и

мы

можем

получить

R

из

уравнения

(13.2.6)

или

(13.4.2).

Последнее

сводится

к

виду

1,5 +2,5r =

е

Т

+

(О,5)е

2т

•

Мы

полу-

чаем

R = R = 0,28.

(Ь)

Подробно

рассмотрим

случай

(i), d = 3.

В

при

мере

14.4.5

мы

нашли,

что

Е[I

з

)

= 0,338.

Взимаемая

премия

в

договоре

перестрахования

эксцедента

убыточ

ности

в

два

раза

больше

этой

величины

и

равна

0,676.

Таким

образом,

премия,

удерживаемая

прямым

страховщиком,

в

год

с

номером

i

равна

2,5 - 0,676 = 1,824,

а

удержанные

им

страховые

выплаты

определяются

формулой

если

W

i

=

О,

1,2,3,

если

Wi > 3,

1)

Высказывание

относится

к английскому

термину:

в

оригинале

cadjustment

coefficient.,

или,

дословно,

споправочный

коэффициент.;

см.

примечание

редактора

на

с.

357. -

Пр'U.м..

ред.

400

Гл.

14.

Приложения

теории

риска

-

где

с.в.

W

i

обозначает

суммарные

выплаты

в

год

с

номером

i.

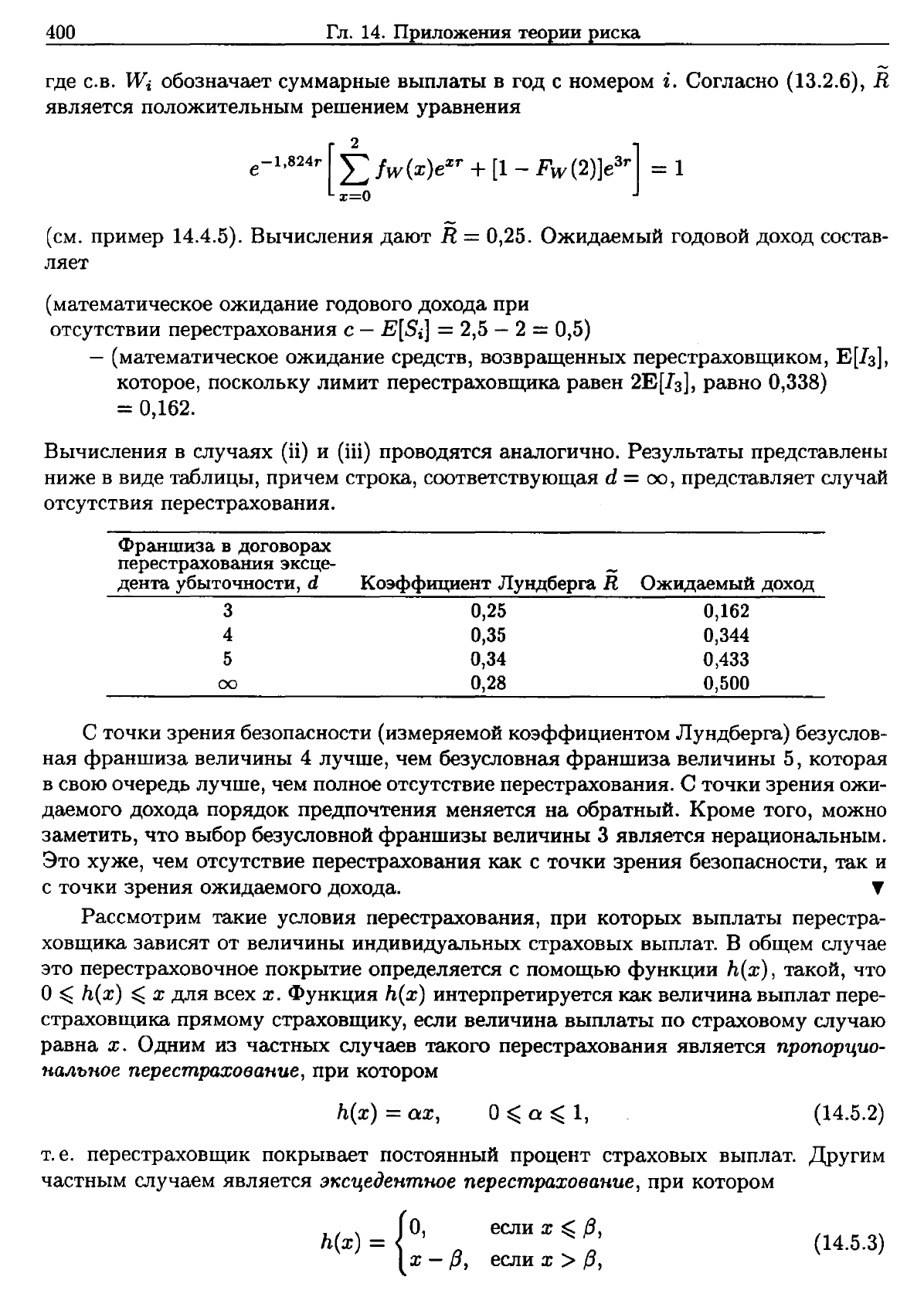

Согласно

(13.2.6), R

является

положительным

решением

уравнения

-

(см.

при мер

14.4.5).

Вычисления

дают

R = 0,25.

Ожидаемый

годовой

доход

состав-

ляет

(математическое

ожидание

годового

дохода

при

отсутствии

перестрахования

с

- E[Si] =2,5 - 2 =0,5)

-

(математическое

ожидание

средств,

возвращенных

перестраховщиком,

Е[I

з

],

которое,

поскольку

лимит

перестраховщика

равен

2Е(I

з

],

равно

0,338)

= 0,162.

Вычисления

в

случаях

(Н)

и

(iii)

про

водятся

аналогично.

Результаты

представлены

ниже

в

виде

таблицы,

причем

строка,

соответствующая

d =

00,

представляет

случай

отсутствия

перестрахования.

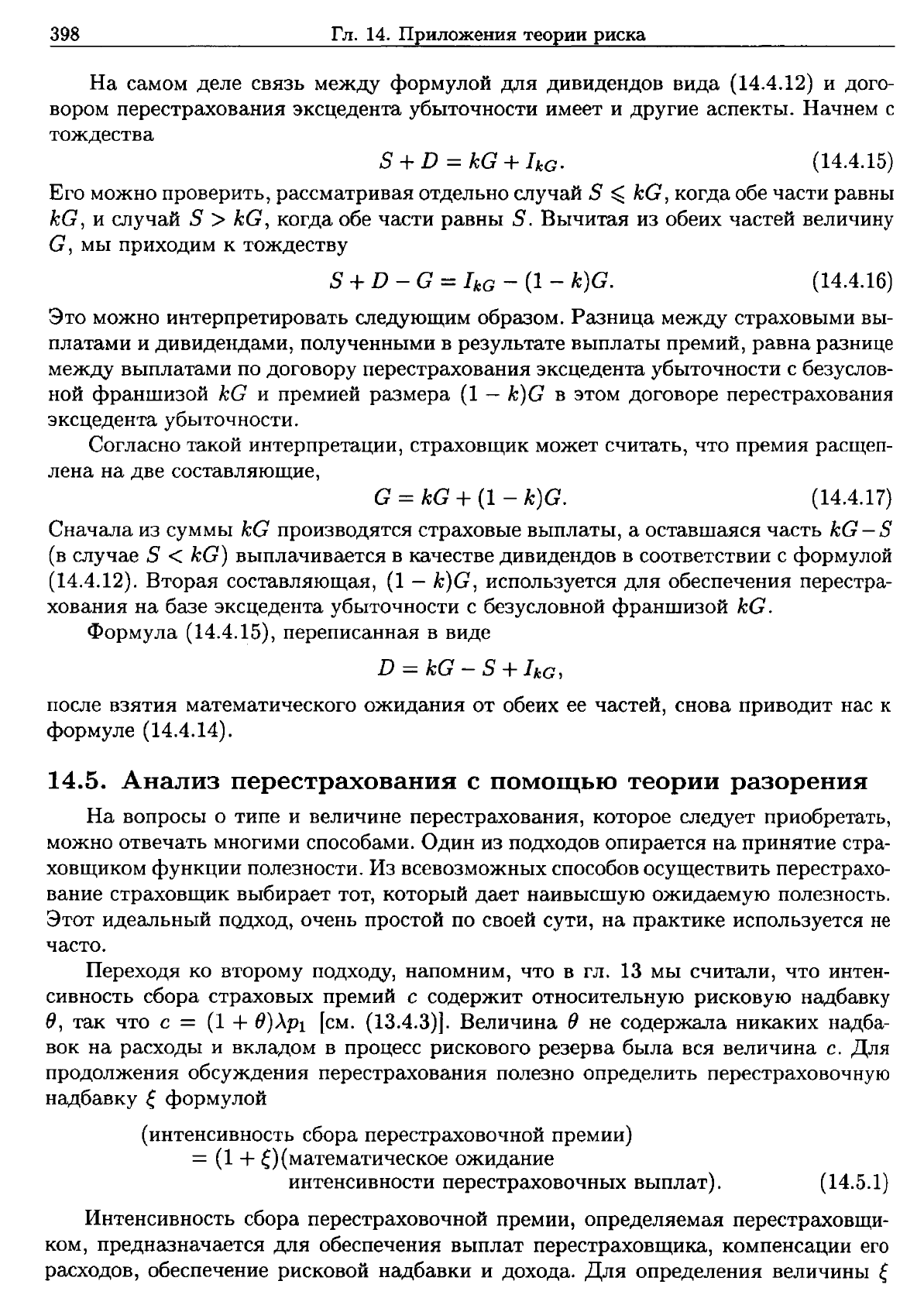

Франшиза

в

договорах

перестрахования

эксце

дента

убыточности,

d

3

4

5

00

-

Коэффициент

Лундберга

R

0,25

0,35

0,34

0,28

Ожидаемый

доход

0,162

0,344

0,433

0,500

с

точки

зрения

безопасности

(измеряемой

коэффициентом

Лундберга)

безуслов

ная

франшиза

величины

4

лучше,

чем

безусловная

франшиза

величины

5,

которая

в

свою

очередь

лучше,

чем

полное

отсутствие

перестрахования.

С

точки

зрения

ожи

даемого

дохода

порядок

предпочтения

меняется

на

обратный.

Кроме

того,

можно

заметить,

что

выбор

безусловной

франшизы

величины

3

является

нерациональным.

Это

хуже,

чем

отсутствие

перестрахования

как

с

точки

зрения

безопасности,

так

и

с

точки

зрения

ожидаемого

дохода.

~

Рассмотрим

такие

условия

перестрахования,

при

которых

выплаты

перестра

ховщика

зависят

от

величины

индивидуальных

страховых

выплат.

В

общем

случае

это

перестраховочное

покрытие

определяется

с

помощью

функции

h(x),

такой,

что

О

~

h(x)

~

х

для

всех

х.

Функция

h(x)

интерпретируется

как

величина

выплат

пере

страховщика

прямому

страховщику,

если

величина

выплаты

по

страховому

случаю

равна

х.

Одним

из

частных

случаев

такого

перестрахования

является

nроnорцuо

н.ал'Ьное

перестрахование,

при

котором

h(x) =

ах,

о

~

Q

~

1,

(14.5.2)

т.

е.

перестраховщик

покрывает

постоянный

процент

страховых

выплат.

Другим

частным

случаем

является

э~с'Цедентное

перестрахование,

при

котором

h(x) =

{о,

х

-

(З,

если

х

~

(З,

если

х

>

(З,

(14.5.3)