Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

14.5.

Анализ

перестрахования

С

помощью

теории

разорения

401

где

(з

~

о

играет

роль

безусловной

франшизы.

Покрытие

в

договоре

эксцедентного

перестрахования

напоминает

покрытие

в

договоре

перестрахования

эксцедента

убы

точности

(см.

(14.4.1)).

Однако

эксцедентное

перестрахование

при

меняется

к инди

видуальным

выплатам,

а

перестрахование

эксцедента

убыточности

-

к

суммарным

страховым

выплатам.

Рассмотрим

модель

гл.

13

с

непрерывным

временем,

описываемую

сложным

пуассоновским

процессом,

сохраняя

введенные

для

этой

модели

обозначения.

Пред

положим,

что

перестраховочные

премии

выплачиваются

непрерывно

с

интенсив

ностью

Ch.

Тогда

коэффициент

Лундберга

Rh

для

прямого

страховщика

является

решением

уравнения

л(Мх-h(х)(r)

-

1]

=

(С

- ch)r. (14.5.4)

Это

следует

из

формулы

(13.3.1),

поскольку

У

прямого

страховщика

поступления

происходят

с

нетто-интенсивностью

С

-

Ch

И

он

выплачивает

сумму

х

- h(x),

когда

наступает

страховой

случай

с

выплатой

размера

х.

Пример

14.5.2.

Рассмотрим

процесс

рискового

резерва,

для

которого

(1)

про

цесс

S(t),

описывающий

суммарные

выплаты,

является

сложным

пуассоновским,

причем

величина

страховой

выплаты

имеет

показательное

распределение

со

сред

ним

1, (2)

относительная

рисковая

надбавка

составляет

25%, (3)

приобретается

про

порциональное

перестрахование

по

цене

140%

от

математического

ожидания

ве

личины

выплат

перестраховщика.

Определим

коэффициент

пропорциональности

о:

при

перестраховании

каждого

страхового

случая,

который

максимизирует

коэффи

циент

Лундберга

R

для

процесса

с

таким

перестрахованием.

Решение.

Согласно

формуле

(14.5.4), R

является

наименьшим

положительным

корнем

уравнения

л

+

(с

-

Ch)r

=

лЕ[ехр{r(Х

-

h(X)])].

В

рассматриваемой

ситуации

при

Рl

=

-1

и

h(x) =

о:х

мы

имеем

с

= 1,25

л

и

Ch =

1,40:Л.

Далее,

для

С.в.

Х

С

показательным

распределением

1

Е[ехр{т[Х

-

h(X)]}]

= 1 _

(1

_

а)т'

Это

при

водит

К

уравнению

1

1 +(1,25 -

1,4о:)т

= 1 _

(1

_

а)т

относительно

R,

решение

которого

есть

R _ 0,25 - 0,40:

-

(1

-

0)(1,25

- 1,4

о)

.

Величина

0:,

которая

максимизирует

величину

коэффициента

Лундберга,

определя

ется

так:

а

=

(5

- [3(35)1/2/7])

/8

= 0,308067,

и

этот

результат

соответствует

значению

коэффициента

Лундберга

R = 0,223787.

у

Полученный

ответ

учитывает

связь

между

двумя

интенсивностями

надбавок

(см.

упр.

14.16).

Пример

14.5.3.

Рассмотрим

ту

же

ситуацию,

что

и

в

при

мере

14.5.2.

Это

эксце

дентное

перестрахование

можно

приобрести

по

цене

140%

от

величины

ожидаемых

страховых

выплат.

Найдем

величину

безусловной

франшизы

{3,

которая

для

про

цесса

с

таким

перестрахованием

максимизирует

коэффициент

Лундберга

R.

402

Гл.

14.

Приложения

теории

риска

Решение.

При

рассматриваемом

эксцедентном

перестраховании

распределение

величины

страховых

выплат

является

показательным

распределением,

усеченным

на уровне

/З.

Снова

имеем

С

= 1,25

Л,

но

теперь

h(x) =

х

-

f3

для

х

>

f3

и

о

в

противном

случае,

так

что

Ch =1,4

л

Jf3oo(x

-

/З)е-

Х

dx

=

1,4e-

fЗ

•

Далее,

l

fЗ

100

1 -

re-

f3

(l-r)

Е[ехр{т[Х

-

h(X)]})

=

erXe-

Х

dx

+ e

rf3

e-

x

dx =

-----

о

f3

1-т

Таким

образом,

нелинейное

уравнение,

определяющее

величину

R

как

функцию

от

(З,

имеет

вид

-fЗ

1 -

re-

f3

(l-r)

_

1 + (125 -

1,4е

)т

-

(1

_

т)

-

О.

в

приведенной

ниже

таблице

указаны

значения

R,

соответствующие

ряду

различ

ных

значений

(3.

E[h(X)]

fЗ

R

0,00

00

0,2000

0,05 2,9957 0,2393

0,10 2,3026 0,2649

0,15 1,8971 0,2871

0,20 1,6094 0,3070

0,25 1,3863 0,3244

0,30 1,2040 0,3384

E[h(X)]

0,35

0,40

0,45

0,50

0,55

0,60

f3

1,0498

0,9163

0,7985

0,6931

0,5978

0,5108

R

0,3474

0,3486

0,3371

0,3047

0,2366

0,1051

Вычисление

величины

E[h(X)),

которая

приводит

к

максимальному

значению

R,

требует

дополнительных

усилий,

но

его

можно

проделать

и

получить

значение

0,38167,

которое

соответствует

величине

безусловной

франшизы

(3,

равной

0,9632.

При

этом

R

равно

0,3493,

что

существенно

больше,

чем

то

значение,

которое

может

быть

получено

в

пропорциональном

перестраховании

из

примера

14.5.2

при самых

благоприятных

условиях.

"

Пример

14.5.4.

Сравним

значения

коэффициента

Лундберга

R

для

ситуаций,

описанных

в

примерах

14.5.2

и

14.5.3,

для

пар

а

и

(3,

таких,

что

средние

выплаты

перестраховщика

E[h(X)]

одинаковы,

т.

е.

при

а

=

e-

fЗ

•

Решение.

Пропорциональное

Эксцедентное

перестрахование

перестрахование

E[h(X)]

а

R

fЗ

R

0,00

0,00 0,2000

00

0,2000

0,05

0,05

0,2025

2,9957

0,2393

0,10

0,10 0,2102 2,3026

0,2649

0,15

0,15 0,2149

1,8971

0,2871

0,20

0,20 0,2191

1,6094

0,3070

0,25

0,25 0,2222

1,3863

0,3244

0,30

0,30 0,2238 1,2040 0,3384

0,35

0,35

0,2227

1,0498

0,3474

0,40

0,40 0,2174

0,9163 0,3486

0,45

0,45 0,2053

0,7985

0,3371

0,50

0,50 0,1818

0,6931 0,3047

0,55

0,55

0,1389

0,5978 0,2366

0,60

0,60

0,0610 0,5108

0,1051

14.5.

Анализ

перестрахования

с

помощью

теории

разорения

403

При

заданной

перестраховочной

надбавке

эксцедентное

перестрахование

ста

бильно

приводит

к

б6льшему

значению

коэффициента

Лундберга,

чем

соответствую

щее

пропорциональное

перестрахование.

Ниже

мы

увидим,

что

это

не

случайно.

У

Следующая

теорема,

которая

указывает

условия

оптимальности

эксцедентно

го

перестрахования,

в

Jlзвестном

смысле

аналогична

теореме

1.5.1.

Доказательство

теоремы

14.5.1

приводится

в

приложении

к

настоящей

главе.

Теорема

14~5.1.

Рассмотрим

сложную

nуассоновс1СУЮ

модель

гл.

13.

Пусть

nроuзвольное

nepec'(npaxoRaHue

определено

фУ'Н,'I'C'Цuей

h(x),

о

~

h(x)

~

х,

и

интен

сивностью

сбора

nремuй

Ch.

Пусть

Э1Сс'Цеде'Нтное

nерестрахова'Ние

с

безусловной

франшuзой

{3

оnредел.яетс.я

функ.'ЦиеЙ

hl3

(х)

и

С13

(последнее

обозншч,е'Нuе

.явл.яетс.я

упрощением

дл.я

Сh{З

).

Пусть,

далее,

Rh

и

RI3

-

1Соэффu'Циенты

Лу'Ндберга

дл.я

этих

видов

nерестрахованu.я.

Если

E[h(X)]

= E[hl3(X)] U

Ch

=

С13,

то

Rh

::::;

RI3'

Поскольку

Ch

=

(l+~h)лЕ[h(Х)]

и

С13

=

(l+~I3)лЕ[hl3(Х)],

где

через

~h

и

~13

обо

значаются

надбавки

при

соответствующих

перестраховочных

покрытиях,

из

условий

теоремы

следует,

что

~h

=

~13'

Это

ограничивает

использование

теоремы,

поскольку

не

исключено,

что эксцедентное

пере

страхование

с

точно

такой

же

надбавкой,

как

и

при

остальных

видах

перестрахования,

нельзя

будет

приобрести.

Для

иллюстрации

обратимся

снова

к

примерам

14.5.2

и

14.5.3.

Предположим,

что

эксцедентное

перестрахование

можно

приобрести

только

с

перестраховочной

надбавкой

75%,

а

пропорциональное

перестрахование

имеется

с

надбавкой

40%.

Пропорциональному

перестрахованию

с

о:

= 0,25,

~h

= 0,40

соответствует

интен

сивность

сбора

премий

1,4

о:

=0,35,

и

из

примера

14.5.4

мы

получаем

R = 0,2222.

Эксцедентное

перестрахование

с

теми

же

средними

выплатами

имеет

безусловную

франшизу

f3

=1,3863,

и

интенсивность

сбора

премий

будет

равна

1,75

е-

13

=0,4375.

В

данном

случае,

однако,

повторяя

рассуждения

примера

14.5.3,

мы

приходи

м

к

зна

чению

0,1459

дЛЯ

R.

Таким

образом,

интенсивность

сбора

перестраховочных

премий

будет

выше,

чем

при

проtюрциональном

перестраховании,

но

коэффициент

Лунд

берга

будет

меньше,

так

что

защита

от

разорения

будет

меньше.

Мы

переходим

теперь

к

рассмотрению

второго

критерия

для

анализа

условий

пе

рестрахования.

Это

критерий

минимизации

математического

ожидания

случайной

величины

максимальных

суммарных

потерь

L:

По

определению

P(L

>

и)

=

'Ф(и).

Поскольку

L

является

неотрицательной

случайной

величиной,

Е[Д

=

{О

P(L

>

и)

du =

{О

ф(u)

du, (14.5.5)

и

минимизация

этой

величины

связана

с

задачей

уменьшения

вероятности

разо

рения.

Рассматриваемые

два

критерия

весьма

тесно

связаны,

поскольку,

согласно

формуле

(13.4.5),

(ОС

1

'Ф(и)

<

e-

Ru

и

E[L] =

Jo

'Ф(и)

du

< R

И,

значит,

максимизация

коэффициента

R

тесно

связана

с

минимизацией

величины

E[L].

В

следующих

двух

примерах

мы

снова

определяем

условия,

минимизирующие

E(L]

сначала

для

перестрахования

пропорционального

типа,

а

затем

-

эксцедент

ного

типа.

Пример

14.5.5.

Рассмотрим

процесс

рискового

резерва,

для

которого

(1)

про

цесс

суммарных

страховых

выплат

S(t)

является

сложным

пуассоновским,

причем

404

Гл.

14.

Приложения

теории

риска

выплаты

распределены

по

показательному

закону

с

математическим

ожиданием

1,

(2)

относительная

рисковая

надбавка

составляет

25%

и

(3)

пр

и

обретается

пропор

циональное

перестрахование

по

цене

140%

от

математического

ожидания

величины

выплат

перестраховщика.

Определим

величину

коэффициента

пропорциональности

а

при

перестраховании

каждого

страхового

случая,

которая

минимизирует

E[L],

математическое

ожидание

максимальных

суммарных

потерь.

Решение.

Согласно

формуле

(13.6.16), E[L] =

Р2/(2Рl(),

Все

эти

величины

вы

ражаются

через

премии

и

вьtплаты,

удержанные

прямым

страховщиком,

так

что

Р2

=

Е[(1

-

а)2

х

2

](1

-

а)2Е[Х2]

= 2(1 -

а)2.

Выражение

()Рl

является

нетто-над

бавкой,

собранной

и

удержанной

прямым

страховщиком.

Эта

величина

равна

разно

сти

1,25

-1,4а

-

(1-

а)

= 0,25

-0,4а.

Таким

образом,

E[L] =

(1-

а)2/(0,25

-

0,4а),

и

минимум

этого

выражения

достигается

при

а

= 0,25.

При

таком

значении

а

мы

имеем

E[L] = 3,75.

~

Пример

14.5.6.

Рассмотрим

такую

же

ситуацию,

как

и

в

примере

14.5.5.

Най

дем

величину

безусловной

франшизы

{З,

которая

минимизирует

E[L]

для

эксцедент

ного

перестрахования

по

цене

(а)

140%

от

математического

ожидания

перестрахованных

выплат;

(Ь)

175%

от

математического

ожидания

перестрахованных

выплат.

Решение.

При

эксцедентном

перестраховании

распределение

величины

страхо

вых

выплат

является

показательным,

усеченным

на

уровне

(3.

Тогда

Рl

=

1/3

хе-

Х

dx +

loo

fJe-

Z

dx

= 1 -

е-/3,

1'2

=

111

х

2

е-

Х

dx

+i

oo

fJ2

e

-z

dx =

2[1

-

(fJ

+

l)е-/3].

(а)

Нетто-надбавка,

собранная

и

удержанная

прямым

страховщиком, равна

1,25 -

1,4е-'в

-

(1

-

е-'в)

= 0,25 -

0,4е-

Р

.

Поэтому

E[L] =

[1-

({з

+

1)e-

13

J1(0,25

- 0,4

е-'в).

Величина

(3,

которая

минимизирует

это

выражение,

удовлетворяет

уравнению

0,4 - 0,25

fJ

= 0,4

е-'в,

и

его

решение

-

это

{з

= 1,02717.

При

таком

значении

fJ

мы

имеем

E[L] = 2,56793,

что

меньше,

чем

значение,

которое

найдено

в

примере

14.5.5.

Эксцедентное

перестрахование

оказы

вается

предпочтительнее

согласно

этому

критерию.

(Ь)

Аналогичными

рассуждениями

убеждаемся,

что

значение

Р,

которое

мини

мизирует

E[L]

в

п.

(Ь),

является

решением

уравнения

0,75 - 0,25

{з

= 0,75

е-

13

,

и

искомое

значение

{З

равно

2,82143.

При

таком

значении

{З

мы

имеем

E[L] = 3,76192.

Это

значение

E[L]

немного

больше,

чем

то,

которое

было

найдено

в

примере

14.5.5

в

случае

пропорционального

перестрахования.

Это

показывает,

что

если

пользовать

ся

критерием,

основанным

на

величине

E[L],

то

при

б6льшей

надбавке

эксцедентое

перестрахование

не

выглядltт

предпочтительнее

пропорционального.

~

Пример

14.5.7.

Сравним

результаты

примеров

14.5.5

и

14.5.6

для

пар

а

и

{З,

та

ких,

что

ожидаемые

выплаты

перестраховщика

E[h(X)]

оказываются

одинаковыми,

-13

т.

е.

для

а

=

е

.

14.6.

Замечания

и

литература

405

Решение.

Пропорционалъное,

Эксцедентное,

Эксцедентное,

нагрузка

40%

нагрузка

40%

нагрузка

75%

E[h(X)]

Q

E[L]

{з

E[L]

{з

E[L]

0,00

0,00

4,000

00

4,000

00

4,000

0,05 0,05

3,924 2,9957

3,479

2,9957

3,766

0,10

0,10

3,857 2,3026

3,189

2,3026

3,827

0,15

0,15

3,803

1,8971

2,976 1,8971

4,112

0,20 0,20 3,765

1,6094 2,812 1,6094 4,781

0,25 0,25 3,750

1,3863 2,690 1,3863 6,455

0,30

0,30 3,769

1,2040

2,606

1,2040 13,552

0,35

0,35

3,841 1,0498

2,569

0,40 0,40 4,000 0,9163

2,594

0,45

0,45

4,321

0,7985

2,724

0,50 0,50 5,000

0,6931 3,069

0,55

0,55

6,750

0,5978

4,040

0,60

0,60

16,000

0,5108

9,350

~

При

мер

14.5.7

наводит

на

мысль,

что

при

одинаковых

уровнях

надбавки

экс-

цедентное

перестрахование

предпочтительнее

пропорционального

перестрахования.

Однако

у

нас нет

теоремы

типа

теоремы

14.5.1,

которая

формализовала

бы

этот

факт.

При

высоких

уровнях

надбавки

для

эксцедентного

перестрахования

картина

получается

смешанная,

а

именно,

для

низких

перестраховочных

покрытий,

т.

е.

для

небольших

E[h(X)],

предпочтительность

эксцедентного

перестрахования

все

еще

за-

метна.

При

высоких

перестраховочных

покрытиях

разница

в

стоимости

говорит

в

пользу

пропорционального

перестрахования.

14.6.

Замечания

и

литература

В

монографии

[Hogg, Klugman

1984]

показывается,

как

статистика

страховых

случаев

используется

для выбора

распределения

страховых

выплат

и

для

оценки

параметров.

Дополнительный

список

литературы

можно

найти

в

книге

[Seal1969].

Распределение

величины

страховых

выплат

для

группового

страхования

на

случай

потери

трудоспособности

с

еженедельными

возмещениями

взято

из

статей

[Miller

1951]

и

[Bartlett 1965].

Кривая

длительности

пребывания

в

стационаре

выведена

на

основе

анализа

данных,

приведенных

в

статье

[Gringery 1952].

Два

метода

аппроксимации

модели

индивидуальных

рисков

моделью

коллек

тивных

рисков

были

предложены

в

статьях

[Mereu 1972]

и

[Wooddy 1973].

Вычисление

величины

премий

в

договорах

страхования

эксцедента

убыточности

проводилось

во

многих

статьях.

В

работе

[Bohmann, Esscher 1963-64]

опубликованы

результаты

интенсивных

исследований

других

методов

аппроксимации

распределе

ний

суммарных

страховых

выплат

и

ожидаемых

выплат

по

договорам

перестра

хования

эксцедента

убыточности.

Бартлетт

[Bartlett

1965]

обсуждал

использование

гамма-распределения

для

вычисления

ожидаемых

выплат

по

договорам

перестра

хования

эксцедента

убыточности.

Бауэре

[Bowers

1969]

нашел

верхнюю

границу

в

терминах

среднего

и

дисперсии

суммарных

выплат

для

ожидаемых

выплат

по

до

говорам

перестрахования

эксцедента

убыточности.

Этот

результат

был

обобщен

в

работах

[Taylor 1977]

и

[Goovaerts, De Vylder 1980].

В

последние

годы

в

целом

ряде

406

Гл.

14.

Приложения

теории

риска

работ

развивались

методы,

применимые

к

дискретным

распределениям

страховых

выплат.

Среди

этих

статей

упомянем

работы

[Halmstad 1972), [Mereu 1972), [Gerber,

Jones

1977)

и

[Panjer 1980).

Связь

между

применениями

теории риска и

финансовой

экономикой

устанавли

вается

в

упр.

14.23.

Этот

результат

был

получен

Блэком

и

Шоулсом

[Black, Scholes

1973],

которые

исходили

из

предположений

об

операциях на

эффективном

рынке

ценных

бумаг.

Принято

считать,

что

их

работа

является

началом

развития

нового

подхода

к

многим

аспектам

финансовой

экономики.

Влияние

перестрахования

на

вероятность

разорения

обсуждается

в

работе

Гер

бера

[Gerber 1980].

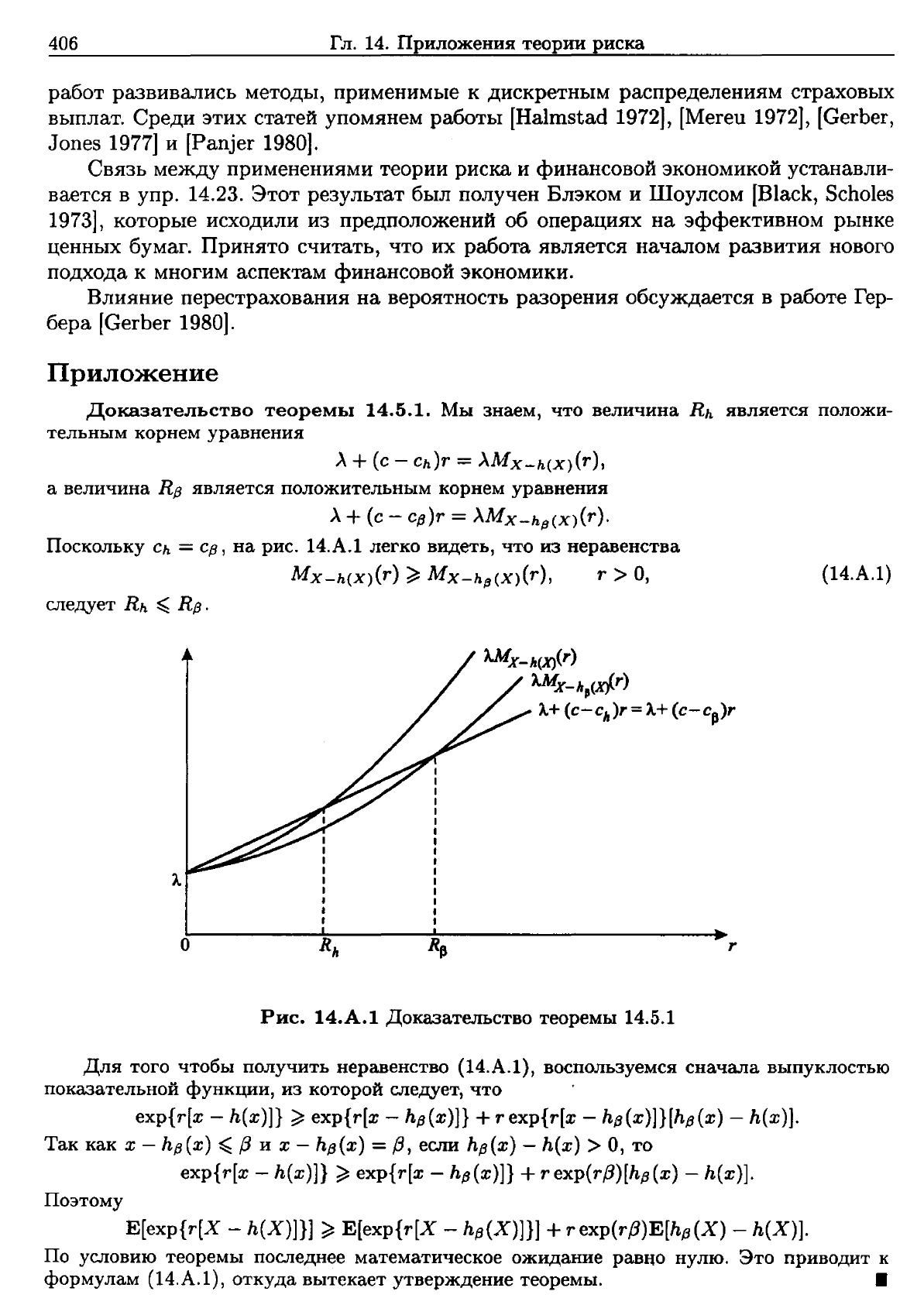

Приложение

Доказательство

теоремы

14.5.1.

Мы

знаем,

что

величина

Rh

является

положи

тельным

корнем

уравнения

л

+

(с

- ch)r =

лМх-h(х)(r),

а

величина

RI3

является

положительным

корнем

уравнения

л

+

(с

- cl3)r =

ЛМх-hр(х)(r).

Поскольку

ch

=

CI3,

на

рис.

14.А.1

легко

видеть,

что

из

неравенства

MX-h(x)(r)

~

MX-h~(Х)(r),

т>

О,

'AMX-h(Х)(r)

ЛМХ-h~(xf.r)

л.+

(c-ch)r=

л.+

(c-сjJ)r

(14.А.l)

о

RIJ

r

Рис.

14.А.1

Доказательство

теоремы

14.5.1

Для

того

чтобы

получить

неравенство

(14.А.1),

воспользуемся

сначала

выпуклостью

показательной

функции,

из

которой

следует,

что

ехр{т(х

-

h(x)]}

~

ехр{т(х

- hl3(x)]} +

техр{т(х

- h{3(x)]}[h{3(x) - h(x)].

Так

как

х

-

h{3(x)

~

{3

и

х

- hl3(x) =

{З,

если

h{3(x)

- h(x) >

О,

то

ехр{

т(х

-

h(x)]}

~

ехр{т(х

- hl3(x)]} +r

ехр(r{З)(hl3

(х)

- h(x)].

Поэтому

Е[ехр{т[Х

-

h(X)]}]

~

Е[ехр{т[Х

- hl3(X)]}] +rexp(r{3)E(h{3(X) -

h(X)].

По

условию

теоремы

последнее

математическое

ожидание

равцо нулю.

Это

приводит

к

формулам

(14.А.l),

откуда

вытекает

утверждение

теоремы.

•

Упражнения

Упражнения

407

к

разделу

14.1

14.1.

Договор

срочного

страхования

предусматривает

выплату

суммы

Ь,

если

наступит

страховой

случай.

Вероятность

наступления

страхового

случая

равна

q.

(а)

Рассмотрим

следующую

случайную

величину

потерь:

L =

{Ь

-

bq

с

вероятностью

q,

О

-

bq

с

вероятностью

р

= 1 -

q.

Проверьте,

что

E[L] =

О.

(Ь)

Вычислите

D[L].

(с)

Премия,

в

которую включена

рисковая

надбавка,

выбирается

равной

bq

+

sJD[L].

Пусть

продано

100

одинаковых

страховых

договоров

такого

типа.

Пусть

случайные

ве

личины

потерь,

описанные

в

п.

(а),

для

этих

договоров

взаимно

независимы.

Вычислите

коэффициент

s,

при

котором

вероятность

того,

что

сумма

этих

случайных

величин

превы

сит

рисковую

надбавку,

будет

меньше

0,01.

к

разделу

14.2

14.2.

Проверьте

правильность

заполнения

столбцов

«среднее»

и

«дисперсия»

в

табл.

14.2.1.

14.3.

(а)

Вычислите

среднее

распределения,

описанного

в

табл.

14.2.2.

(Ь)

Насколько

уменьшатся

ожидаемые

выплаты

по

каждому

случаю

потери

трудо

способности

по

иллюстративному

договору

краткосрочного

страхования

на

случай

потери

трудоспособности,

если

максимум

в

13

недель

заменить

на

максимум

в

10

недель?

14.4.

При

условии,

что потеря

трудоспособности

имеет

место,

вычислите

по

табл.

14.4.2

(а)

P(3~Y~6),

(Ь)

Р(10~У~lЗ),

(с)

P(20~Y~23).

К

разделу

14.3

14.5.

Рассмотрим

портфель,

состоящий

из

100

договоров

страхования

жизни

сроком

на

один

год.

Годовой

коэффициент

смертности

0,01

0,02

Величина

страховой

выплаты

1 4

10 20

30

40

Цифры

в

правых

колонках

приведенной

выше

таблицы

означают

число

страховых

до

говоров

в

портфеле,

соответствующих

указанной

комбинации

страховой

выплаты

и

уровня

смертности.

(а)

Вычислите

Е[В]

и

D[S],

где

S -

суммарные

страховые

выплаты.

(Ь)

Какое

сложное

пуассоновское

распределение

следует

использовать

для

приближе

ния

модели

индивидуальных

рисков

первым

методом?

Как

выглядит

получающееся

в

этом

случае

приближение

для

D

[В]?

14.6.

Предположим,

что

Bj

=

Ь)

дЛЯ

j =

1,2,

...

,n.

(а)

Выпишите

выражения

для

математического

ожидания

и

дисперсии

сложного

пуас

соновского

распределения,

выбранного

с

помощью

второго

метода.

(Ь)

Покажите,

что

значения

из

п.

(а)

превосходят

соответствующие

значения,

получен

ные

первым

методом.

[Указание.

Покажите

сначала,

что

Aj

>

qj,

j =

1,2,

...

,n.]

(с)

Вычислите

математическое

ожидание

и

дисперсию

сложного

пуассоновского

рас

пределения

из

примера

14.3.1.

14.1.

Вычислите

вероятность

того,

что

два

страховых

случая

в

модели

индивидуаль

ных

рисков

будут

относиться

к

договорам

i

и

j (i

=F

j).

408

Гл.

14.

Приложения

теории

риска

к

разделу

14.4

14.8.

Предположим,

что

страховые

выплаты

выражаются

только

целыми

числами.

Покажите,

что

E[IJ] = E[IJ-l] - 2E[Id-l] +1-

F(d

-

1).

14.9.

Вычислите

E[Id]

,

если

распределение

С.в.

S

является

нормальным

с

параметрами

р.иu.

14.10.

Предположим,

что

страховые

выплаты

выражаются

только

целыми

числами.

Представьте

следующие

величины

в

терминах

Fs(x)

и

/s(x):

(а)

дЕ[I

ж

]

,

(Ь)

Д

2

Е[I

ж

].

14.11.

Известно,

что

E[Id}

= 1 - d -

(1

- d

3

)/3

при

О

~

d

~

1

и

E[I

d

] =

о

при

d >

1.

Найдите

функцию

плотности

соответствующего

распределения

суммарных

страховых

вы

плат.

14.12.

Вычислите

/s(x),

Fs(x)

и

Е[I

ж

]

при

х

=

0,1,2,

если

с.в.

S

имеет

сложное

пуассоновское

распределение

с

ох

= 3,

р(l)

=

5/6,

р(2)

=

1/6.

14.13.

В

примерах

14.4.6

и

14.4.7

используется

дивиденд

вида

(14.4.12).

(а)

Вычислите

G -

Е[В]

- E[D],

если

k = 0,9.

(Ь)

Определите

значение

k,

такое,

что

G -

Е[В]

- E[D] =

О.

14.14.

Перестраховщик

будет

платить

80%

от

разности

между

величиной

S

и

безуслов

ной

франшизой

d

при

условии,

что

максимальная

выплата

равна

т.

Выразите

математи

ческое

ожидание

величины

выплат

при

таком

договоре

через

математическое

ожидание

величины

выплат

при

договоре

перестрахования

эксцедента

убыточности.

14.15.

В

примере

14.4.5

определите

d

таким

образом,

чтобы

E[Id}

= 0,2.

К

разделу

14.5

14.16.

Решите

упр.

14.5.2

с

ох

=1,

С

=

1+8

и

Ch =

(l+{)а.

Найдите

такое

соотношение

между

8

и

{,

чтобы

максимум

коэффициента

R

достигался

в

точке

а

=

О.

14.17.

Решите

упр.

14.5.5

с

ох

= 1,

с

= 1

+8

и

Ch

=

(1

+{)а.

НайдИте

такое

соотношение

между

е

и

{,

чтобы

минимум

величины

E(L]

достигался

в

точке

а

=

О.

14.18.

Рассмотрите

ситуацию

упр.

14.5.3

при

л

= 1,

относительной

рисковой

надбавке

е

страховщика

и

при

эксцедентном

перестраховании

по

цене,

в

1 +{

раз

большей,

чем

ожидаемые

выплаты,

покрываемые

перестраховщиком.

(а)

Определите

выражение

для

относительной

рисковой

надбавки

прямого

страховщи

ка

после

приобретения

им

описанного

выше

перестрахования.

(Ь)

Выведите

уравнение

для

коэффициента

Лундберга

прямого

страховщика.

14.19.

Ежегодные

страховые

выплаты

Wi, i =

1,2,

...

,

производимые

страховой

ком

панией,

взаимно

независимы и

имеют

ОдНо

и

то

же

распределение

N(10,

4).

Относитель

ная рисковая

надбавка,

установленная

этой

компанией,

составляет

25%.

Перестраховщик

согласен

принять

на

себя

риск

любой

части

а

портфеля

на

основе

пропорционального

перестрахования,

согласно

которому

перестраховочная

премия

составит

140%

от

матема

тического

ожидания

выплат

по

перестрахованным

договорам.

(а)

Определите

коэффициент

Лундберга

R

для портфеля

с

пропорциональным

пере

страхованием

как

функцию

от

а.

(Ь)

Определите

значение

а,

которое

максимизирует

безопасность

страховой

компании

в

том

смысле,

что

этому

значению

соответствует

наибольшее

значение

R.

К

о

всем

темам

главы

14.20.

Перестраховщик

с

капиталом

w

и

с

функцией

полезности

u(w)

назначает

пре

мию

Hd

по

договору

перестрахования

эксцедента

убыточности,

связанную

с

безусловной

франшизой

d

таким

образом,

что

u(w)

= E[u(w +

Hd

-

Id)]

[см.

(1.3.6)].

Вычислите

вели

чину

Hd,

если

u(w)

=

-ae-

QW

(а

>

О)

и

если

с.в.

S

имеет

нормальное

распределение

с

параметрами

р.

и

и.

Упражнения

409

14.21.

Известно,

что

E[Id]

=

(~

-

d)

[1-

Ф(

-

J;a

+

JPd)]

+

(~

+d

)е

2а

ф(

-

J;a

-

JPd)

для

d >

О.

Выведите

функцию

плотности

для

соответствующего

распределения

совокуп

ных

выплат.

Выясните,

что

это

за

распределение.

14.22.

Пусть

N

имеет

пуассоновское

распределение

с

параметром

Л,

которое

является

положительным

целым

числом.

(а)

Покажите,

что

Е[I

л

]

=

ЛЛ+l

е

-Л/

Л

!.

(Ь)

Воспользовавшись

результатом

упр.

12.20,

в

котором

дана

аппроксимация

распре

д~ления

С.В.

(N

-

л)/v'X

при

больших

Л,

проверьте,

что

Е(I

л

]

~

v'X/..J2;.

,

'~(c)

Воспользуйтесь

результатами

пп.

(а)

и

(Ь)

и

получите

приближение

'1

~

,л+l/2

-л.

'F

л.

-

л

е

уиг.

(Исторические

комментарии.

Это

соотношение

называется

формулой

Стирлинга

для

фак

ториала

Л!,

когда

Л

велико.

сВ

1730

Джеймс

Стирлинг

с

помощью

Де

Муавра

вывел

это

экспоненциальное

приближение

ДЛЯ

факториалов.

В

своей

статье

1733

г.

Де

Муавр

далее

показал,

что

экспоненциальная

функция

ошибок

дает

очень

хорошее

приближение

рас

пределения

возможных

исходов

для

таких

задач,

как

результат

1000

бросаний

монеты.

[Porter

Т.

М.

ТЬе

rise

of

Statistical Thinking, Princeton University Press, 1986,

р.

93].

В

на

стоящем

упражнении

мы

идем

в

обратном

направлении

по

сравнению

с

тем,

как

шли

Де

Муавр

и

С

тирлинг.

Мы

используем

центральную

предельную

теорему

для

получения

фор

мулы

Стирлинга.)

14.23.

(а)

Пусть

S

имеет

логнормальное

распределение

с

параметрами

tm

и

tu

2

,

t >

О.

ВыведИте

выражение

для

Е[е

-6t

Id],

где

б

>

О.

(Ь)

Определите

значение

т,

такое,

что

математическое

ожидание

дИсконтированного

значения

С.в.

S

равно

1.

(с)

Выполните

п.

(а)

со

значением

т,

найденным

в

п.

(Ь).

[Замечание.

Ответ

окажется

формулой

Блэка-Шоулса

для

европейского

опциона

«колл.

С

ценой

опциона

d

на

акции

с

ценой

1

в

момент

t =

О

и

ценой

S

в

момент

t.]

15

МОДЕЛИ

СТРАХОВАНИЯ,

ВКЛЮЧАЮЩИЕ

РАСХОДЫ

15.1.

Введение

Принцип

эквивалентности

был

введен

в

гл.

6

как

средство

для

определения

стра

ховых

премиЙ.

В

этой

главе

он

выражался

в

том,

что

актуарные

настоящие

стоимо

сти

страховых

выплат

и

нетто-премий

в

момент

заключения

договора

равны.

В

гл.

7

и

8

этот

принцип

использовался

в

периоды

времени

после

даты

заключения

догово

ра.

Нетто-резервы

представлялись

в

виде

актуарной

настоящей

стоимости

разности

между

будущими

страховыми

выплатами

и

будущими

поступлениями

hetto-премиЙ.

Б6льшая

часть

предыдущих

глав

была

посвящена

построению

модели

страхо

вых

операций,

основанной

на

принципе

эквивалентности.

Однако

в

эту

модель

не

были

включены

многие

аспекты

практики

страхования

и

экономической

реальности.

Например,

у

страховщика

имеются

исходящие

денежные

потоки

помимо

страховых

выплат.

Затраты

этого

общего

типа

включают

расходы

на

налоги

и

на

получение

лицензии,

а

также

на

продажу

и

обслуживание

страховых

договоров.

Эти

расходы

должны

быть оплачены

за счет

премий

и

инвестиционного

дохода.

В

этой

главе

мы

включим

расходы

в

модель

для

премий

и

резервов.

П

ринцип

эквивалентности

модифицируется

путем

включения

указанных

расхо

дов,

наряду

со

страховыми

выплатами,

в

общие

расходы

страховщика,

а

компенса

ция

этих расходов

предусматривается

в

премиях

и

резервах.

При

этом

предполага

ется,

что

величины

таких

расходов,

приходящиеся

на

каждый

договор,

достоверно

известны.

Мы

покажем,

что

такое

расширение

модели

является

разумной

основой

финансовой

отчетности

страховых

компаний.

В

страховании

жизни

широко

распространены

выкупные

суммы,

и

в

законо

дательстве

ряда

штатов

и

стран

их

наличие

и

размер

регулируются.

В

разд.

15.3

рассматривается

пример

модели

выбытия

по

нескольким

причинам,

которая

учиты

вает

выплаты

на

случай

смерти,

выкупные

суммы

и

расходы.

В

этой

модели

для

определения

премий

и

резервов

и

для

финансовой

отчетности

применяется

принцип

эквивалентности.

В

истории

страховой

практики

и

страхового

регулирования

модель

выбытия

по

двум

причинам,

включающую

расходы,

было

принято

аппроксимировать

моделью

с

единственной

причиной

выбытия,

смертью,

и

с

подходящим

образом

измененными

нетто-премиями.

Некоторые

из

таких

методик,

использующихся

в

страховом

регу

лировании,

обсуждаются

в

разд.

16.2, 16.6

и

16.7.