Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

13.3.

Модель

с

непрерывным

временем

361

13.3.

Модель

с

непрерывным

временем

Мы

переходим

к

построению

модели

разорения,

используя

два

случайных

про

цесса

с

непрерывным

временем,

процесс

числа

страховых

случаев

и

процесс

суммар

ных

страховых

выплат.

Для

моделирования

первого

мы

обычно

привлекаем

пуассо

новский

процесс,

а

для

моделирования

второго

-

сложный

пуассоновский

процесс.

Для

некоторого

страхового

портфеля

обозначим

через

N(t)

число

страховых

случаев,

а

через

S(t) -

суммарные

страховые

выплаты,

произведенные

до

момента

t.

Мы

начинаем

отсчет

с

момента

О;

таким

образом,

N(O) =

О.

Кроме

того,

S(t) =

О

ДО

того

момента,

пока

N(t)

=

О.

Как

и

в

гл.

12,

мы

обозначаем

через

X

i

величину

i-й

страховой

выплаты.

Тогда

S(t) = X

1

+

Х

2

+

Х

з

+... +

XN(t).

(13.3.1)

Процесс

{N(t),

t

~

О}

называется

nро'Цессо.м

'Чuсл,а

страХО8'ЫХ

слу'Чае6,

а

процесс

{S(t), t

~

О}

-

nро'Цессо.м

су.м.мар'Н'Ых

страХО6'ЫХ

6'Ыnлаm.

Эти

наборы

случайных

величин

называются

процессами,

и

нас

интересуют

их

совместные

распределения

во

все

моменты

времени

t

~

О,

в

отличие

от

гл.

12,

где

мы

интересовались

числом

страховых

случаев

и

суммарными

страховыми

выплатами

лишь

для

одного

момента

времени.

Пусть

t

~

О

и

h >

О.

Из

определения

следует,

что

разность

N

(t

+h) - N (t)

явля

ется

числом

страховых

случаев,

а

разность

S(t+h)

-S(t)

-

суммарными

страховыми

выплатами,

которые

происходят

в

интервале

между

t

и

t + h.

Пусть

T

i

обозначает

момент

времени,

когда

происходит

i-й

страховой

случай.

Тогда

Т

1

,

Т

2

,

..•

-

случай

ные

величины,

причем для

того,

чтобы

исключить

возможность

возникновения

од

новременно

двух

и

более

страховых

случаев,

будем

считать,

что

T

1

<

Т

2

<

Тз

<

....

Время,

прошедшее

между

двумя

последовательными

страховыми

случаями,

обозна

чается

через

i >

1.

(13.3.2)

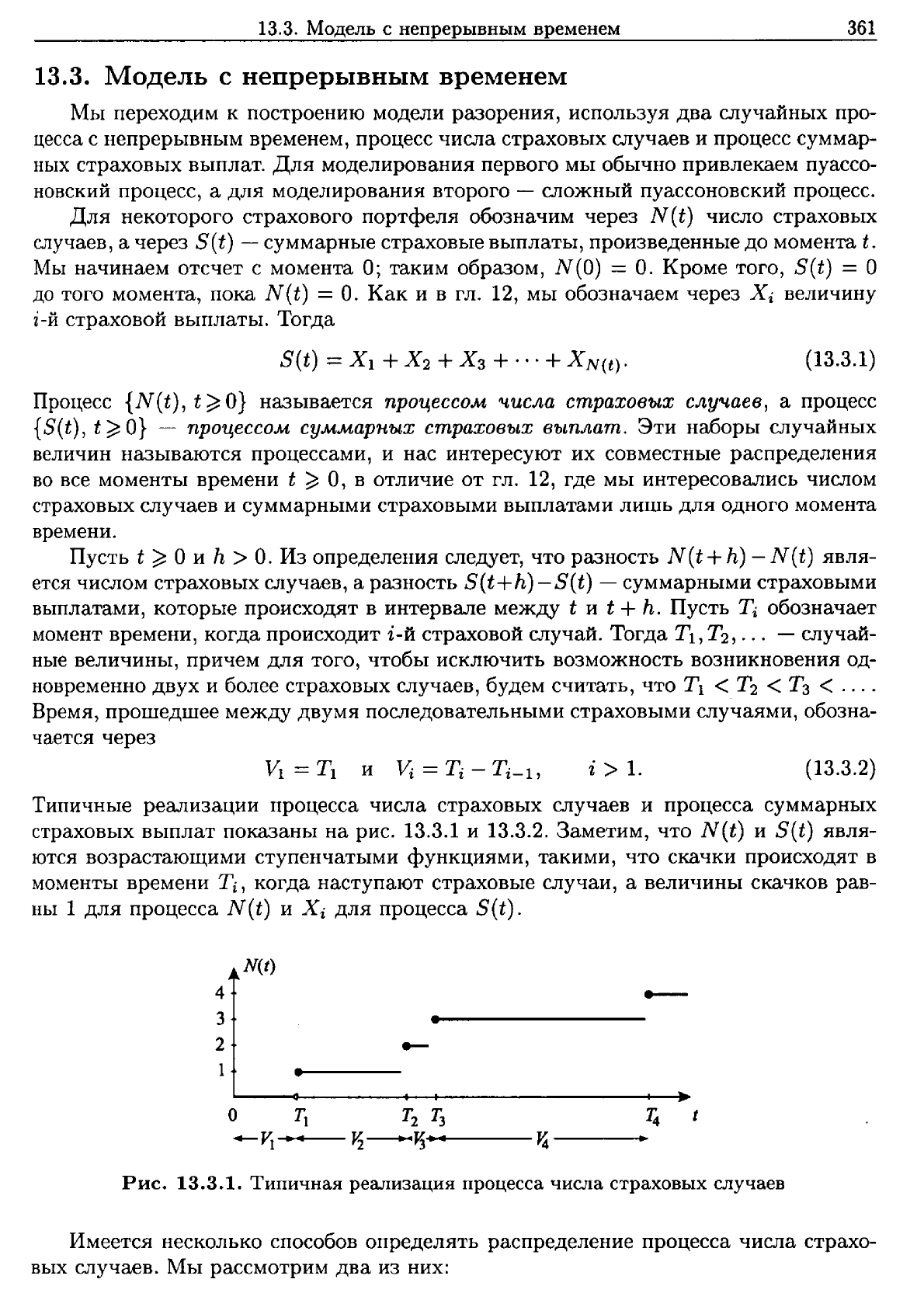

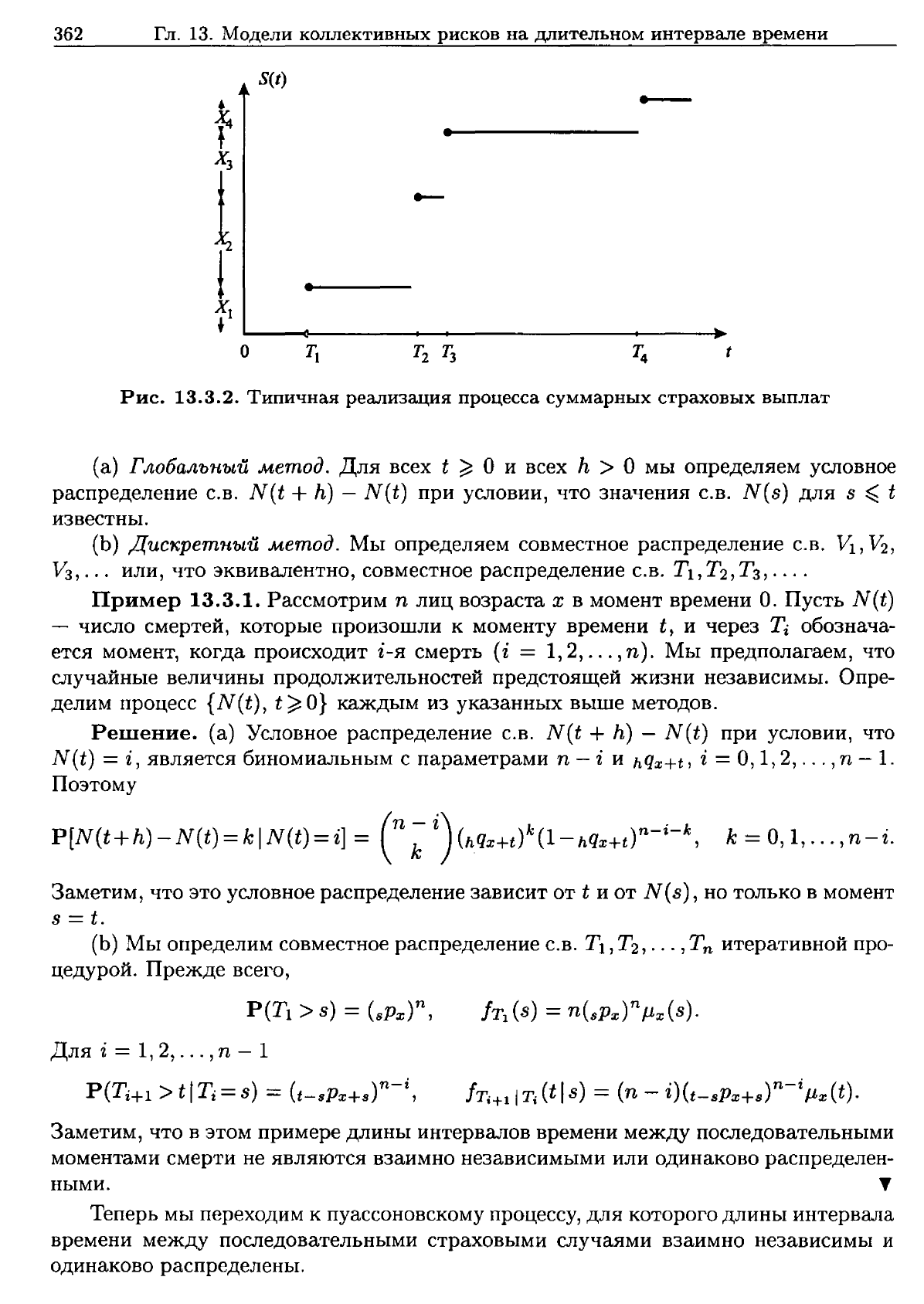

Типичные

реализации

процесса

числа

страховых

случаев и

процесса

суммарных

страховых

выплат

показаны

на

рис.

13.3.1

и

13.3.2.

Заметим,

что

N(t)

и

S(t)

явля

ются

возрастающими

ступенчатыми

функциями,

такими,

что

скачки

происходят

в

моменты

времени

T

i

,

когда

наступают

страховые

случаи,

а

величины

скачков

рав

ны

1

для

процесса

N(t)

и

X

i

для

процесса

S(t).

N(t)

4

3

2

1

•

•

о

Т

1

Т

2

Тз

14

-

JIi

....

~

.....

_-

~-Vз·

......

----

~

----

..

t

Рис.

13.3.1.

Типичная

реализация

процесс

а

числа

страховых

случаев

Имеется

несколько

способов

определять

распределение

процесса

числа

страхо

вых

случаев.

Мы

рассмотрим

два

из

них:

362

Гл.

13.

Модели

коллективных

рисков

на

дЛительном

интервале

времени

S(t)

•

•

f

•

Х

з

•

Х

!

~

О

Т

!

Т

2

13

Т

4

t

Рис.

13.3.2.

Типичная

реализация

процесс

а

суммарных

страховых

выплат

(а)

Глобал'Ь'Н.'ыU

метод.

Для

всех

t

~

О и

всех

h >

О

мы

определяем

условное

распределение

С.в.

N(t

+ h) -

N(t)

при

условии,

что

значения

с.в.

N(s)

для

s

~

t

известны.

(Ь)

Дискретный

метод.

Мы

определяем

совместное

распределение

с.в.

Vi,

V

2

,

V

З

,

•

••

или,

что

эквивалентно,

совместное

распределение

С.в.

Т

1

,

Т

2

,

ТЗ,

....

Пример

13.3.1.

Рассмотрим

n

лиц

возраста

х

в

момент

времени

О.

Пусть

N(t)

-

число

смертей,

которые

произошли

к

моменту

времени

t,

и

через

T

i

обознача

ется

момент,

когда

происходит

i-я

смерть

(i

=

1,2,

...

,

n).

Мы

предполагаем,

что

случайные

величины

продолжительностей

предстоящей

жизни

независимы.

Опре

делим

процесс

{N(t),

t

~

О}

каждым

из

указанных

выше

методов.

Решение.

(а)

Условное

распределение

С.в.

N(t

+ h) -

N(t)

при

условии,

что

N(t)

=

i,

является

биномиальным

с

параметрами

n - i

и

hQx+t, i =

0,1,2,

...

,n - 1.

Поэтому

P[N{t+h)-N{t)=kIN{t)=i]

=

(n

k

i){hqx+t)k{l-hqх+t)П-i-k,

k=O,l,

...

,n-i.

Заметим,

что

это

условное

распределение

зависит

от

t

и от

N

(в),

но только

в

момент

s =t.

(Ь)

Мы

определим

совместное

распределение

С.в.

Т

1

,

Т

2

,

•••

,

Т

N

итеративной

про

цедуроЙ.

Прежде

всего,

Для

i =

1,2,

...

,n-1

P(T

i

+

1

>t IT

i

=

s)

=

(t_spx+s)n-i,

Заметим,

что

в

этом

примере

длины

интервалов

времени

между

последовательными

моментами

смерти

не

являются

взаимно

независимыми

или

одинаково

распределен

ными.

~

Теперь

мы

переходим

к

пуассоновскому

процессу,

для

которого

длины

интервала

времени

между

последовательными

страховыми

случаями

взаимно

независимы

и

одинаково

распределены.

13.3.

Модель

с

непрерывным

временем

363

в

глобалыюм,

м,етоде

определения

nуассоновс'Х:ого

nроцесса

исходят

из

того,

что

P[N(t

+ h) -

N(t)

= kIN(s)

для

всех

s

~

tJ

e->'h(>

..

h)k

=

k!

для

всех

t

;:::

О

и

h >

О,

k =

0,1,2,3.

. . . (13.3.3)

Из

этого

определения

пуассоновского

процесса

вытекают

следующие

свойства:

(i)

Прuращен:u.я

стационарнu;

это

означает,

что

распределение

С.в.

N(t

+

h)

-

N(t),

которая

является

пуассоновской

с

параметром

)"h,

зависит

от

длины

h

интер

вала,

но

не

от

его

местоположения,

которое

определяется

величиной

t.

(ii)

Для

любого

множества

непересекающихся

временных

интервалов

nр'Uраще

1ШЯ

nезавuс'U.м:ы.,

т.

е.

для

t

l

< t

l

+ h

l

<

t2

<

t2

+ h

2

<

tз

...

< t

n

+ h

n

приращения

N(tl + h

l

) -

N(tl),

N(t2 + h

2

) -

N(t2),""

N(t

n

+ h

n

) -

N(t

n

)

взаимно

независимы.

(Ш)

Вероятnост'Ь

того,

'Что

nес1СОЛ'Ь7СО

страховых

слу'Чаев

nро'Uзойдет

одновре-

менно,

равна

НУЛЮ,

т.

е.

1

.

P(N(t

+

h)

-

N(t)

>

1]

1 -

e->'h

-

)"he->'h

1т

=

Нт

=

о.

h~O

h

h~O

h

В

дисх:ретном,

м,етоде

определения

nуассоновС7Сого

nроцесса

исходят

из

того,

что

интервалы

между

страховыми

случаями

V

l

, V

2

, V

з

,

.

..

взаимно

независимы

и

каждый

ИЗ

них

имеет

показательное

распределение

с

параметром

).,.

Покажем

эквивалентность

этих

двух

определений

пуассоновского

процесса.

Для

того

чтобы

показать,

что

процесс,

определенный

глобальным

методом,

обладает

ха

рактеристическим

свойством

процесса,

определенного

дискретным

методом,

заме

ТИМ,

что

P(Vi+l

>hIV

l

,

V

2

,

...

,

Vi)

=

р[уон

>h

IN(s)

ДЛЯ

всех

s

~

t =

tV;]

J=1

=

P[N(t

+h) -

N(t)

=

О

I

N(s),

s

~

t]

=

e->'h,

(13.3.4)

а

это

-

функция

дожития

для

каждой

С.в.

vi

В

рассматриваемом

пуассоновском

процессе.

Для

того

чтобы

показать,

что

процесс,

определенный

дискретным

методом,

об

ладает

характеристическим

свойством

процесса,

определенного

глобальным

мето

дом,

воспользуемся

определениями

с.в.

N(t),

T

j

, Vj,

их

взаимной

независимостью

и

свойствами

показательного

распределения

С.в.

vj

для

проверки

того,

что

P(N(t

+h) -

N(t)

=kI

N(s)

для

s

~

tJ

= P(Tk

~

h

и

Tk

+

Vk+l

>

hJ.

(13.3.5)

Поскольку

Tk

=V

l

+

V2

+

...

+

Vk

и

с.в.

vi

независимы,

одинаково

распределены

и

име

ют

показательное

распределение

с

параметром

)."

с.в.

Tk

имеет

гамма-распределение

с

параметрами

k

и

>...

Поэтому

соотношение

(13.3.5)

эквивалентно

соотношению

foh

P(Tk +V

H

! >h IT

k

=

U)!т.

(и)

du

=

foh

P(V

H

! >h -

u)!т.

(и)

du

_r

h

-.>.(h-u)

>..k

u

k-l

e

->'u

d _

e->'h

>..k

r

h

k-l

d _

->'h

(>"h)k

-

Jo

е

(k _

1)!

и

- (k _

1)!

Jo

и

и

-

е

k!'

правая

часть

которого

-

функция

вероятностей

числа

страховых

случаев

в

периоде

длины

h

для

пуассоновского

процесса.

364

Гл.

13.

Модели

коллективных

рисков

на

дЛительном

интервале

времени

Перейдем

к

определению

сложного

пуассоновского

процесс

а

в

рассматриваемом

нами

контексте.

Если

для

С.в.

S(t),

определенной

равенством

(13.3.1),

случайные

ве

личины

Х

1

,

Х

2

,

Х

З

,

•••

независимы,

одинаково

распределены

и

имеют

общую

функ

цию

распределения

Р(х)

и

если

они

также

независимы

от

процесса

{N(t),

t

~

О},

который

предполагается

пуассоновским,

то

процесс

{S(t), t

~

О}

называется

слож

НЫМ

nуассон.овС'l(;и,м,

nроцессо,м,.

Если

процесс,

описывающий

суммарные

страховые

выплаты,

является

слож

ным

пуассоновским

процессом

с

параметром

А

и

с

функцией

распределения

Р(х),

то

свойствам

соответствующего

процесса

N (t)

числа

страховых

случаев

отвечают

следующие

свойства

процесса

S(t) :

(а)

Если

t

~

О

и

h >

О,

то

распределение

С.в.

S(t +

h)

- S(t)

является

сложным

пуассоновским

С

параметром

>"h

и

с

функцией

распределения

Р(х),

т.

е.

00

p*k(x)

P[S(t

+

h)

- S(t)

~

х

IS(8)

дЛЯ

всех

s

~

t]

= L e->-'h(>

..

h)k

k!

'

k=O

где

p*k(x)

является

k-кратной

сверткой

функции

распределения

Р(х).

(Ь)

В

любой

момент

t

вероятность

того,

что

следующий

страховой

случай

про

изойдет

между

моментами

t +h

и

t +h +dh

и

что

величина

страховых

выплат

не

будет

превосходить

х,

равна

е

-

>-'h

(>..

dh)

Р

(х

)•

(с)

Процесс

{S(t), t

~

О}

является

процессом

с

независимыми

и

стационарными

приращениями.

То

есть

суммарные

выплаты

на

непересекающихся

временных

ин

тервалах

являются

независимыми

случайными

величинами

и

распределение

каждой

такой

величины

зависит

только

от

длины

соответствующего

временного

интервала,

а не

от

его

местоположения.

(d)

Если

через

S(t)

обозначается

сложный

пуассоновский

процесс

и

значение

t

фиксировано,

то

С.в.

S(t)

имеет

сложное

пуассоновское

распределение

с

пуассонов

ским

параметром

>"t.

Формулы

(12.3.2)

и

(12.3.3)

определяют

среднее

и

дисперсию

с.в.

S(t):

E[S(t)] =

>..tPl,

D[S(t)] =

>..tP2'

(13.3.6)

(13.3.7)

13.4.

Вероятности

разорения

и

распределение

страховых

выплат

Для

исследования

процесс

а

рискового

резерва

{U(t), t

~

О}

можно

пользоваться

его

связью

с

процессом

суммарных

страховых

выплат

S(t),

которая

выражена

соот

ношением

(13.1.1).

Всюду

далее

в

настоящей

главе

мы

будем

предполагать,

что

S(t)

является

сложным

пуассоновским

процессом.

При

этом

предположении

мы

сможем

найти

верхнюю

и

нижнюю

границы

для

ф(и).

В

частном

случае

показательного

распределения

индивидуальных

страховых

выплат

мы

укажем

явное

выражение

для

ф(U).

Прежде

всего

мы

предположим,

что

интенсивность

сбора

страховых

премий

с

превышает

ожидаемые

страховые

выплаты

в

единицу

времени,

что

составляет

ЛРl'

Далее,

определим

относительную

рисковую

надбавку

8

равенством

с

=

(1

+

8)>"Рl,

где

величина

В

положительна.

Легко

видеть,

что

если

В

=

О

или

В

<

О,

то

ф(и)

=

1,

т.

е.

разорение

произойдет

непременно.

13.4.

Вероятности

разорения и

распределение

страховых

выплат

365

Далее,

пусть

(-00,

'У)

обозначает

наибольший

открытый

интервал,

для

которо

го

существует

ПРОИЗВОДЯII~ая

функция

моментов

распределения

Р(х).

Мы

предпо

ложим,

что

величина

'У

положительна.

В

случае

показательного

распределения

с

параметром

(3

число

"у

равняется

(3,

а

для любого

распределения,

для

которого

ве

личина

страховых

выплат

ограничена,

число

'У

равно

+00.

Далее,

мы

предположим,

что

мх(т)

стремится

к

+00

при

r

~

'У.

Тот

факт,

что

это

предположение

для

ко

нечных'У

не

всегда

выполняется,

иллюстрируется

обратным

гауссовским

распреде

лением

в

примере

13.4.3.

Сравнение

рисунков,

которые

приводятся

в

этом

примере,

с

рис.

13.4.1

показывает

важность

этого

предположения.

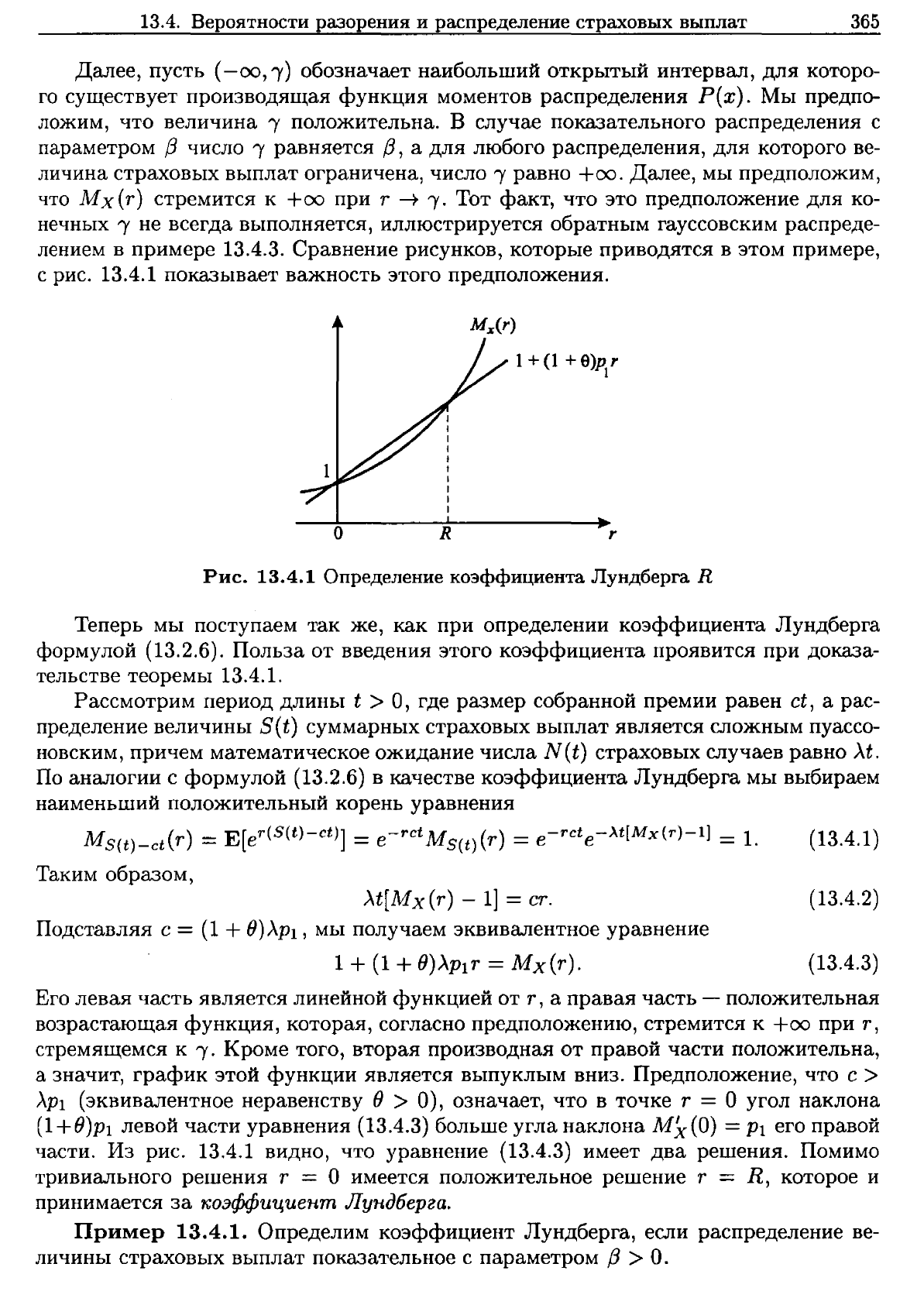

1+

(l

+

е)р,

r

1

о

R

r

Рис.

13.4.1

Определение

коэффициента

Лундберга

R

Теперь

мы

поступаем

так

же,

как

при

определении

коэффициента

Лундберга

формулой

(13.2.6).

Польза

от

введения

этого

коэффициента

проявится

при

доказа

тельстве

теоремы

13.4.1.

Рассмотрим

период

длины

t >

О,

где

размер

собранной

премии

равен

ct,

а

рас

пределение

величины

S(t)

суммарных

страховых

выплат

является

сложным

пуассо

новским,

причем

математическое

ожидание

числа

N(t)

страховых

случаев

равно

Лt.

По

аналогии

с

формулой

(13.2.6)

в

качестве

коэффициента

Лундберга

мы

выбираем

наименьший

положительный

корень

уравнения

Ms(t)_ct(r)

=

E[er(S(t)-сt)]

=

e-rсtМs(t)(r)

=

e-

rсt

е--Хt[Мх(r)-1]

=

1.

(13.4.1)

Таким

образом,

лt[Мх(r)

-

1]

=

ст.

Подставляя

с

=

(1

+

В)ЛР1,

мы

получаем

эквивалентное

уравнение

1+

(1

+

В)ЛР1r

=

Мх(Т).

(13.4.2)

(13.4.3)

Его

левая

часть

является

линейной

функцией

от

т,

а

правая

часть

-

положительная

возрастающая

функция,

которая,

согласно

предположению,

стремится к

+00

при

т,

стремящемся

к

'У.

Кроме

того,

вторая

производная

от

правой

части

положительна,

а

значит,

график

этой

функции

является

выпуклым

вниз.

Предположение,

что

с>

ЛР1

(эквивалентное

неравенству

В

>

О),

означает,

что

в

точке

r =

О

угол

наклона

(1+В)Р1

левой

части

уравнения

(13.4.3)

больше

угла

наклона

M~(O)

=

Рl

его

правой

части.

Из

рис.

13.4.1

видно,

что

уравнение

(13.4.3)

имеет

два

решения.

Помимо

тривиального

решения

r =

О

имеется

положительное

решение

r = R,

которое

и

принимается

за

7'Ьоэффu:цuе'Н,m

Лун.дберга.

Пример

13.4.1.

Определим

коэффициент

Лундберга,

если

распределение

ве

личины

страховых

выплат

показательное

с

параметром

f3

>

О.

366

Гл.

13.

Модели

коллективных

рисков

на

дЛительном

интервале

времени

Решение.

Коэффициент

Лундберга

определяется

из

уравнения

(13.4.3),

которое

в

нашем

примере

имеет

вид

1

(1

+

8)т

_

/3

+

/3

-

/3-т'

или,

в

форме

квадратного

уравнения

по

т,

(1

+

8)т

2

-

8/3т

=

О.

Как

и

ожидалось,

r =

О

является

решением,

а

наименьшим

положительным

реше

нием,

которое

и

является

коэффициентом

Лундберга,

оказывается

R =

8/3

.

1+8

Пример

13.4.2.

Вычислим

коэффициент

Лундберга,

если

все

величины

стра

ховых

выплат

равны

1.

Решение.

В

силу

формулы

(13.4.3)

коэффициент

Лундберга

есть

положитель

ный

корень

уравнения

1 +

(1

+

8)т

=

е

Т

•

Результаты

численных

расчетов

для

приведенного

выше

уравнения

и

нескольких

выбранных

значений

В

приводятся

ниже:

()

R

В

R

0,2 0,35420 1,0 1,25643

0,4 0,63903 1,2 1,41318

0,6 0,87640

1,4

1,55368

0,8 1,07941

У

в

общем

случае

коэффициент

Лундберга

является

возрастающей

функцией

от

носительной

рисковой

надбавки

В.

В

этом

легко

убедиться,

взглянув

на

рис.

13.4.1.

При

росте

В

угол

наклона

прямой,

проходящей

через

точку

(0,1),

увеличивается,

так

что

точка

пересечения

этой

прямой

и

рассматриваемого

графика

смещается

вправо

и

вверх.

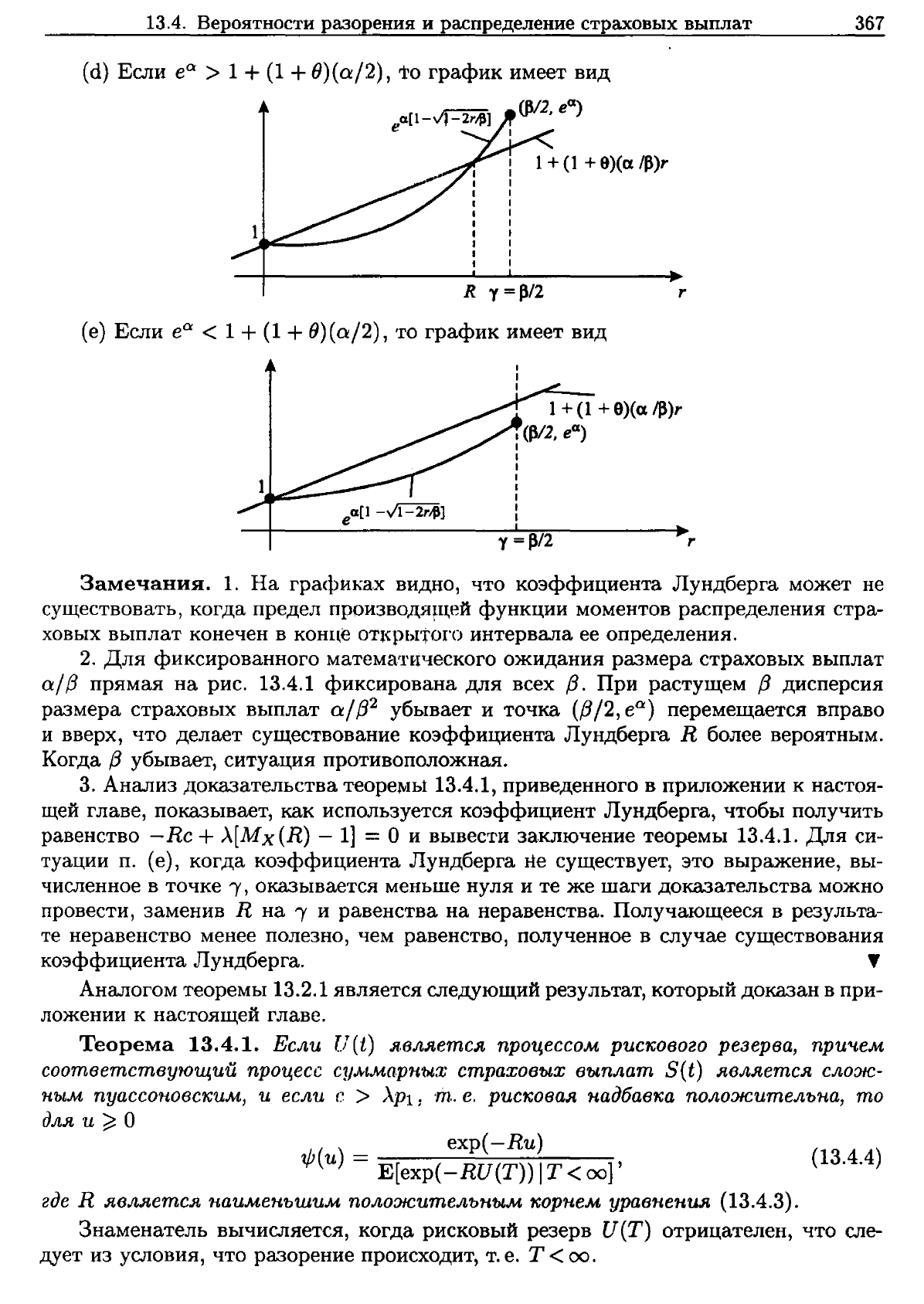

Пример

13.4.3.

Предположим,

что

распределение

величины

страховых

выплат

гауссовское

с

параметрами

о:

и

/3.

Для

этого

случая

(а)

определим

наибольший

открытый

интервал

(-00,

'"'(),

на

котором

определена

производящая

функция

моментов

М

х

(t) ,

(Ь)

определим

предел

функции

М

х

(t)

при

t

-+

'"'(,

(с)

выпишем

уравнение

для

коэффициента

Лундберга,

(d)

нарисуем

график,

соответствующий

рис.

13.4.1,

для

случая,

когда

предел

из

п.

(Ь)

больше

1 +

(1

+8)(0://3)'"'(,

(е)

нарисуем

график,

соответствующий

рис.

13.4.1,

для

случая,

когда

предел

из

п.

(Ь)

не

превосходит

1 +

(1

+8)(0://3)'"'(.

Решение.

(а)

Mx{t)

=

е

а

[l-у'l-2t/,ВJ

ДЛЯ

t < /3/2;

таким

образом,

'"'(

=

/З/2.

(Ь)

lim

Mx(t)

=

еО'.

t----t,В/2

(с)

1 +

(1

+

В)(о://3)т

=

е

а

[l-V

l

-

2t

/,ВJ

для

t < /3/2.

13.4.

Вероятности

разорения и

распределение

страховых

выплат

(d)

Если

е

а

> 1+

(1

+

О)(а/2)

,

то

график

имеет

вид

(lV2,

га)

1+

(1

+

8)(а

jp)r

367

R

'у

==

Р/2

(е)

Если

е

а

< 1 +

(1

+

О)(а/2)

,

'Го

график

имеет

вид

r

1+

(1

+

8)(а

jp)r

IOV2,

еа)

I

I

I

I

I

I

I

I

r

(13.4.4)

Замечания.

1.

На

графиках

видно,

что

коэффициента

Лундберга

может

не

существовать,

когда

предел

ПРОИЗВОдЯfцей

функции

моментов

распределения

стра

ховых

выплат

конечен

в

конце

открытого

интервала

ее

определения.

2.

Для

фиксированного

математического

ожидания

размера

страховых

выплат

0./

/3

прямая

на

рис.

13.4.1

фиксирована

для

всех

fЗ.

При

растущем

f3

дисперсия

размера

страховых

выплат

а/

fЗ2

убывает

и

точка

«(3/2,

е

СЖ

)

перемещается

вправо

и

вверх,

что

делает

существование

коэффициента

Лундберга

R

более

вероятным.

Когда

(3

убывает,

ситуация

противоположная.

3.

Анализ

доказательства

теоремь!

13.4.1,

приведенного

в

приложении

к

настоя

щей

главе,

показывает,

как

используется

коэффициент

Лундберга,

чтобы

получить

равенство

-Rc

+

л[м

х

(R) -

1]

=

О

и

вывести

заключение

теоремы

13.4.1.

Для

си

туации

п.

(е),

когда

коэффициента

Лундберга

не

существует,

это

выражение,

вы

численное

в

точке

"

оказывается

меньше

нуля

и

те

же

шаги

доказательства

можно

провести,

заменив

R

на

,

и

равенства

на

неравенства.

Получающееся

в

результа

те

неравенство

менее

полезно,

чем

равенство,

полученное

в

случае

существования

коэффициента

Лундберга.

~

Аналогом

теоремы

13.2.1

является

следующий

результат,

который

доказан

в

при

ложении

к

настоящей

главе.

Теорема

13.4.1.

Если

U(t)

,я,вляется

nроцессом

риС7Сового

резерва,

nри'Чем

соответствующий

процесс

Сll.м.м.ар'Н'Ых

страховых

выплат

S(t)

.являетс.я

слож

ным

nуассо'Новс'Х;и.м.,

и

если

с

>

'\Рl;

т

..

е.

рисковая

'Надбавка

nоложитель'На,

то

дл.я

и

~

О

'Ф

и

_

ехр(

-Ru)

( ) -

Е[ехр(

-RU(T))

I

Т

<00]'

где

R

.явл.яетс,Я

наи.м.еньшим

положительным

7Сорн.е.м.

урав'Не'Н'UЯ

(13.4.3).

Знаменатель

вычисляется,

когда

рисковый

резерв

И

(Т)

отрицателен,

что

сле

дует

из

условия,

что

разорение

происходит,

т.

е.

Т <

00.

368

Гл.

13.

Модели

коллективных

рисков

на

длительном

интервале

времени

Из

рис.

13.4.1

видно,

что

если

(}

--t

О,

1'р

секущая

приближается

к

касательной

к

графику

функции

Mx(t)

в

f'очке

r =

О,

откуда

вытекает,

что

R --t

О.

Тогда,

согласно

формуле

(13.4.4),

Ifмеем

феи)

= 1,

Т.е.

разорение

непременно

произойдет.

Далее,

И(t),

t >

О,

дЛЯ

случая

В

<

О

всегда

меньше,

чем

И(t)

для

В

--t

О,

и

поскольку

разорение

непременно

произdйдет

прН

f)

==

О,

оно

обязательно

произойдет

при

f)

<

О.

I

Из

этих

соображений

мы

предполщ'асм,

что

В

>

О.

В

общем

случае

вычислить

выражение,

которое

стоит

в

знаменателе

формулы

(13.4.4),

в

замкнутой

форме

невозможно.

Исключение

составляет

случай

и

=

О

(см.

упр.

13.10)

и

случай,

когда

страховые

выплаты

имеют

показательное

распределение

(см.

пример

13.4.4).

Однако

эту

теорему

можно

использовать

для

выведения

нера

венств.

Поскольку

С.в.

И

(Т)

при

условии,

что

Т

<

00,

непременно

отрицательна,

знаменатель

в

(13.4.4)

больше

1.

Отсюда

следует,

что

(13.4.5)

Если

распределение

величины

страховых

выплат

ограничено

таким

образом,

что

Р(m)

= 1

для

некоторого

конечного

т,

то

при

условии,

что

Т

<

00,

имеем

И(t)

>

-т,

поскольку

величина

рискового

резерва

непосредственно

перед

страховыми

вы

платами,

приведшими

к разорению,

должна

быть

положительной.

Таким

образом,

(13.4.6)

Некоторые

авторы

предлагаfЬТ

использовать

приближение

1/{L~)

".1

e-

Ru

,

(13.4.7)

которое

в

силу

неравенства

(13.4.5)

завышает

вероятность

разорения.

Перейдем

теперь

к

анализу

частного

случая,

когда

для

получения

явного

выра

жения

для

вероятности

разорения

ф(и)

может

использоваться

теорема

13.4.1.

Пример

13.4.4.

Вычислим

вероятность

разорения,

когда

величина

страховых

выплат

имеет

показательное

распределение

с

параметром

(3

>

О.

Решение.

Пусть

разорение,

если

оно

происходит,

случается

в

момент

Т.

Пусть

й

является

величиной

рискового

резерва

непосредственно

перед

моментом

Т.

Событие

-И(Т)

>

у

можно

переформулировать

как

такое

событие,

что

Х,

величина

выплаты

по

страховому

случаю,

повлекшему

разорение,

больше

и

+

у

при

условии,

что

она

больше

u.

Условная

вероятность

этого

события

задается

выражением

а

Г

ОО

-[Зх

d

1-'

Ju+li

е

х

_

-/ЗУ

00

-

е

,

(3

fu

е-/ЗЖ

dx

так

что

функция

плотности

с.в.

-и(т)

при

условии

Т

<

00

равна

d

dy

(1

-

е-'ВУ)

=

(3е-/ЗУ.

Таким

образом,

Е[ехр(

-RИ(Т))

I

Т

<

00]

=

/3

{ОО

e-/ЗУе

Rу

dy

=

{3

.

J

o

{3

- R

Нам

известно

из

при

мера

13.4.1,

что

коэффициент

Лундберга

в

этом

случае

имеет

вид

R =

()/3/(1+В).

Комбинируя

это

равенство

с

(13.4.4),

мы

приходи

м

к

следующему

13.5.

Величина

рискового

резерва,

впервые

оказавшегося

ниже

начального значения

3б9

выражению:

_

((3

-

R)e-

Ru

__

.1

_

(-в(3и)

Ф

(

и)

-

!з

- 1 +

()

ехр

1 +8

1

[-вu]

1 +8

ехр

(1

+

8)Рl

.

(13.4.8)

13.5.

Величина

рискового

резерва,

впервые

оказавшегося

ниже

начального

значения

(13.5.2)

(13.5.1)

поскольку

1

{ОО

1

(1

+

B)Pl

Jo

[1

-

Р(у))

dy = 1 +

8'

100

[1

-

р(у)]

dy =

Рl'

В

частном

случае

и

=

О

равенство

(13.5.1)

определяет

вероятность

того,

что

ве

личина

рискового

резерва когда-либо

окажется

меньше

нуля,

т.

е.

его

начального

значения.

Поэтому

1

ф(О)

= 1+

В

Примечательно,

что

ф(О)

зависит

только

от

относительной

рисковой

надбавки

В

и

не

зависит

от

структуры

распределения

величин

страховых

выплат.

Заметим,

что

функция

Продолжим

рассмотрение

модели

с

непрерывным

временем,

в

которой

процесс

S(t)

суммарных

страховых

выплат

является

сложным

пуассоновским.

В

настоящем

разделе

мы

будем

рассматривать

величину

рискового

резерва

в

тот

момент,

когда

он

впервые

оказался

ниже

своего

начального

значения

(конечно,

этого

может

никогда

не

случиться).

В

качестве

приложения

мы

найдем

простое

выражение

для

11'(0),

вероятности

разорения

в

случае,

когда

начальное

значение

рискового

резерва

равно

нулю.

Основная

теорема

этого

раздела,

доказательство

которой

содержится

в

прило

жении

к

настоящей

главе,

формулируется

следующим

образом.

Теорема

13.5.1.

Для

сло:»сного

nуассоновс'Х;ого

nроцесса

вероятность

того,

'Что

велu'Чuна

PUC'lCOBOlO

резерва

'Х;огда-лuбо

О'ICа:»сется

.меньше

своего

на'ЧалыtOго

зна'Ченuя

и,

впервые

О'ICазавшuсь

ме:»сду

велu'Чuнамu

и

-

у

и

и

-

у

-

dy,

равна

л

.

1-Р(у)

~

[1

-

Р(у)]

dy =

(1

+

8)Pl

dy,

У

>

О.

в

качестве

приложения

теоремы

13.5.1

заметим,

что

вероятность

того,

что

ве

личина

рискового

резерва

когда-либо

окажется

меньше

его

начальной

величины,

равна

л

(1

_

Р(у)]

= 1-

Р(у)

,

с

.

(1

+В)Рl

у>

О,

не

является

функцией

ПЛОТ1iЬС1'И,

поскольку

интеграл

от

нее не

равен

единице.

Од

нако

с

ней

можно

связать

функцию

плотности.

Пусть

С.в.

L

1

-

величина,

на

кото

рую

рисковый

резерв

оказывается

MeHbIile

начального

значения

в

первый

раз,

если

это

действительно

происходит.

Функция

плотности

С.в.

L

1

получается

делением

на

ф(О)

=

1/(1

+

В)

величины

1 -

Р(у)

(1

+

8)Pl

370

Гл.

13.

Модели

коллективных

рисков

на

длительном

интервале

времени

и

имеет

вид

1

fL

1

(у)

=

-[1

-

Р(у)],

Рl

у>

О.

(13.5.3)

Связь

между

производящими

функциями

моментов

С.в.

L

1

и

случайной

величины

страховых

выплат

Х

устанаn,ш-lвается

с

помощью

интегрирования

по

частям:

ML

1

(1')

=

-.!.

(ОО

е

ТУ

[1

_

Р(у)]

dy =

~!_{

е

ТУ

[1

_

Р(у)]

00

+!

(ОО

еТУр(у)

d

Y

}

Рl

}

О

Рl

l'

О

r }

о

1

=

-[Mx(1')

-

1].

(13.5.4)

Рl

Т'

Мы

проиллюстрируем дальнейшие

приложения

теоремы

13.5.1

следующими

при

мерами.

Пример

13.5.1.

Выпишем

выражение

для

распределения

величины

рискового

резерва

в

первый

момент,

когда

он

упадет

ниже

исходного

значения

и,

при

усло

вии,

что

это

непременно

произойдет,

если

величина

выплаты

по

любому

страховому

случаю

равна

2.

Решение.

Мы

имеем

l_р(у)={1,

О,

о

~

у

< 2,

у

~

2.

Поэтому

функция

плотности

С.В.

L

1

имеет

вид

-'!'[1-

Р(у)]

= {1/2'

Рl

О

о

~

у

< 2,

в

противном

случае.

Таким

образом,

С.в.

L

1

равномерно

распределена на интервале

от

О

до

2

и

величина

рискового

резерва

после

первого

падения

ниже

уровня и

равномерно

распределена

на

интервале

от

и

- 2

до

U.

,

Пример

13.5.2.

Выпишем

выражение

для

распределения

с.в.

L

1

,

если

величина

индивидуальной

выплаты

имеет

показательное

распределение

с

параметром

[3.

Решение.

Поскольку

1 -

Р(у)

=

е-{3У

для

у

>

О,

функция

плотности

С.в.

Ll

имеет

вид

1

-[1

-

Р(у)]

=

[3е-

13У

,

Рl

у>

О.

Таким

образом,

распределение

С.в.

L

1

также

является

показательным

с

парамет

ром

/З.

"

13.6.

Максимальные

суммарные

потери

Новая

случайная

величина,

называемая

.мmссu.м.ал'Ьн'Ы.м;и

су.м;.м;арн'Ым.и

потеря

ми,

определяется

соотношенцем

L =

Пlах{S(t)

- ct}

t~O

(13.6.1)

и

является

максимальным

превышением

суммарных

выплат

над

собранными

пре

миями.

Так

как

S(t) -

ct

=

О

для

t =

О,

то

L

~

О.