Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

Упражнения

351

велико

и

распределение

величины

страховых

выплат

имеет

относительно

маленькую

дис

персию.

Упражнения

к

разделу

12.1

12.1.

Пусть

S

обозначает

число

лиц,

пересекающих

не

который

перекресток

на

авто

мобиле

в

определенный

час.

Как

смоделировать

величину

S

в

виде

случайной

суммы?

12.2.

Пусть

S

обозначает

общее

количество

осадков,

выпавших

на

метеорологической

станции

в

определенный

месяц.

Как

смоделировать

величину

S

в

виде

случайной

суммы?

К

разделу

12.2

12.3.

Предположим,

что

С.в.

N

имеет

биномиальное

распределение

с

параметрами

n

и

р.

Выразите

каждую

из

следующих

величин

в

терминах

n,

р,

Рl,

Р2

И

Mx(t):

(а)

E[S],

(Ь)

D[S],

(с)

Ms(t).

12.4.

Для

распределения,

определенного

в

примере

12.2.2,

подсчитайте

(а)

E[N],

(Ь)

D[N]

,

(с)

Е[Х]

, (d)

D[X],

(е)

E[S],

(1)

D[S].

К

разделу

12.3

12.5.

Предположим,

что

распределение

величины

страховых

выплат

такое же,

как

в

примере

12.2.2,

но

С.В.

N

имеет

пуассоновское

распределение

с

E[N]

=1,7.

Вычислите

(а)

E[S],

(Ь)

D[S}.

12.6.

Предположим,

что

С.в.

S

имеет

сложное

пуассоновское

распределение

с

л

= 2

и

р(х)

=

О,1х,

х

=

1,

2,3,4.

Вычислите

вероятности

того,

что

суммарные

выплаты

равны

0,1,2,3

и

4.

12.7.

Рассмотрим

семейство

отрицательных

биномиальных

распределений

с

парамет

рами

т

и

р.

Пусть

т

~

00

и р

~

1,

причем

произведение

т(1

-

р)

=

л

остается

по

стоянным.

Покажите,

что

полученный

предел

является

пуассоновским

распределением

с

параметром

л.

[Указание.

Обратите

внимание,

что

рТ

=

[1

-

(л/т)]Т

~

е-Л

при

т

~

00,

и

рассмотрите

сходимость

производящих

функций

моментов.]

12.8.

Предположим,

что

С.в.

S

имеет

сложное

пуассоновское

распределение

с

пуассо

новским

параметром

л и

функцией

вероятностей

величины

страховых

выплат

ж

р(

х)

=

[-

ln(

1 -

с)

Г

1

~,

х

=1, 2, 3,

...

,

о

<

с

<

1.

х

Рассмотрите

производяш;ую

функцию

моментов

с.в.

S

и

покажите, что

S

имеет

отрица

тельное

биномиальное

распределение

с

параметрами

р и

т.

Выразите

р и

т

в

терминах

с

ил.

12.9.

Рассмотрите

две

функции

плотности

-3ж -3ж

18

17

е

6 5

е

g(x) = 3

х

1'7!

и

h(x) =3

х

~,

х

>

О.

Выпишите

свертку

этих

двух

распределений,

Т.е.

[g

*h](x).

[Указание.

Начните

непосред

ственно

с

определения

свертки

из

разд.

2.3

или

воспользуйтесь

соотношением

(12.3.19).]

12.10.

Предположим,

что

число

аварий,

в

которые

в

течение

года

попал

застрахован

ный

водитель,

имеет

пуассоновское

распределение

с

параметром

л.

Если

авария

произошла,

то

вероятность

того,

что

ущерб

превысит

величину

некоторой

безусловной

франшизы,

рав

на

р.

В

предположении,

что

число

аварий

не

зависит от

тяжести

их

последствий,

найдите

распределение

числа

тех

аварий,

которые

повлекли

страховые

выплаты.

12.11.

Пусть

производящая

функция

моментов

пуассоновского

/

обратного

гауссовского

распределения

является

решением

примера

12.3.2.

Замените

параметр

а

на

л/

fЗ.

В

резуль

тате

этой

замены

средНее

превратится

в

л,

а

дисперсия

-

в

л

+

Л{3.

Покажите,

что

Нт

MN

(t) =

ел(е'

-1).

13--+=

352

Гл.

12.

Модели

коллективных

рисков

на коротком

интервале

времени

Это

свидетельствует

о

том,

что

если

параметр

f3

стремится

к

бесконечности

так,

что

среднее

остается

постоянным,

то

пуассоновское/

обратное

гауссовское

распределение

приближается

к

пуассоновскому распределению.

К

разделу

12.4

12.12.

Предположим,

что

с.в.

81

имеет

сложное

пуассоновское

распределение

с

пуассо

новским

параметром

л

= 2

и

страховыми

выплатами,

равными

1, 2, 3

с

вероятностями

0,2,

0,6

и

0,2

соответственно.

Кроме

того,

С.в.

82

имеет

сложное

пуассоновское

распределение

с

пуассоновским

параметром

л

=6

и

страховыми

выплатами,

равными

3

или

4

с

равными

вероятностями

0,5.

Каково

распределение

с.в.

81

+82,

если

С.в.

81

и

82

независимы?

12.13.

Предположим,

что

С.в.

Nl,

N2,

Nз

взаимно

независимы

и

Ni

имеет

пуассонов

ское

распределение

с

E[Ni] =i

2

,

i =

1,2,3.

Каково

распределение

С.в.

8 =

-2N

l

+N2+3Nз?

12.14.

Пусть

N

имеет

пуассоновское

распределение

с

параметром

л.

Выразите

P(N

=

n +

1)

через

Р

(N

= n).

Обратите

внимание,

что

эта

рекуррентная

формула

может

оказаться

полезной

в

таких

вычислениях,

как

вычисление

последовательных

элементов

столбцов

(2), (3)

и

(4)

в

примере

12.4.2

при

применении

второго

метода

вычислений.

12.15.

Пусть

С.в.

8

имеет

сложное

пуассоновское

распределение

с

параметром

л

и

дискретной

функцией

вероятностей

р(

х),

х

>

О.

Пусть

О

<

а

< 1.

Рассмотрим

с.в.

8

с

распределением,

которое

является

сложным

пуассоновским

с

пуас

соновским

параметром

.х

=

л/а

и

с

функцией

вероятностей

случайной

величины

страховых

выплат

р(х),

где

р(х)

=

{ар(х),

х

>

О,

1-

а,

х

=

О.

Это

означает,

что

мы

допускаем

О

в

качестве

значения

страховой

выплаты

(это

может

случиться,

если

имеется

франшиза)

и

соответственно

изменяем

распределение.

Покажите,

что

С.в.

S

И

8

имеют

одинаковые

распределения,

_

(а)

сравнивая

производящие

функции

моментов

С.в.

S

и

8,

(Ь)

сравнивая

определения

распределений

с.в.

S

и

8

через

возможные

величины

стра

ховых

выплат

и

пуассоновские

параметры

распределений

их

частот.

12.16.

Пусть

в

примере

12.2.2

С.В.

N

l

является

случайным

числом

выплат

величины

1,

а

N2 -

случайным

числом

выплат

величины

2.

Вычислите

(а)

P(N

l

= 1),

(Ь)

P(N

2

=1),

(с)

P(Nl

=

1,

N2 = 1).

Будут ли

с.в.

Nl

И

N

2

независимыми?

12.11.

Вычислите

/s(x)

при

х

=

О,

1,2,

...

,5

для

следующих

трех

сложных

распреде

лений,

каждое

с

распределением

величины

страховых

выплат,

заданным

соотношениями

р(l)

= 0,7

и

р(2)

= 0,3:

(а)

пуассоновского

с

л

=4,5,

(Ь)

отрицательного

биномиального

с

r = 4,5

и р

=0,5,

(с)

биномиального

с

m =9

ир

=0,5.

(d)

Для

каждого

из

распределений

(а),

(Ь)

и

(с)

вычислите

средНее

и

дисперсию

числа

страховых

случаев.

12.18.

Пусть

С.в.

S,

определенная

в

(12.4.7),

имеет

сложное

отрицательное

биномиаль

ное

распределение

с

параметрами

r

и р и

с

распределением

величины

страховых

выплат,

которое

задается

дИскретной

функцией

вероятностей,

определенной

формулой

(12.4.6).

(а)

Покажите,

что

С.в.

Ni

имеет

отрицательное

биномиальное

распределение

с

пара

метрами

r

и

p/(p+q7ri).

(Ь)

Покажите,

что

в

общем

случае

с.в.

Nl

и

N2

не

являются

независимыми.

[Ука

зание.

Воспользуйтесь

производящей

функцией

моментов

совместного

распределения

с.в.

N

l

,N2,N

з

,

...

,N

т

из

доказательства

теоремы

12.4.2.)

12.19.

Покажите,

что

сложное

распределение

из

примера

12.2.2

не

удовлетворяет

пред

положениям

теоремы

12.4.3.

Упражнения

353

к

разде.л.у

12.5

12.20.

Покажите,

что

если

с.в.

N

имеет

пуассоновское

распределение

с

параметром

Л,

то

распределение

С.в.

Z =

(N

-л)/v>'

приближается

при

л

--+

00

к

распределению

N(O, 1).

12.21.

Воспользуйтесь

величиной

ln

Ms(t)

из

таблицы

12.5.1

для

проверки

формул

(12.3.3)

и

(12.3.11).

12.22.

Предположим,

что

функция

распределения

с.в.

5 -

это

С(х:

0:,

{3).

Восполь

зуйтесь

производящей

функцией

моментов

[см.

(12.3.19)]

для

того,

чтобы

показать,

что

E[5

h

]

=

0:(0:

+1)(0: +

~h'

..

(о:

+h - 1) , h =

1,2,3,

....

12.23.

(а)

Проверьте,

что

d

d

З

з

ln

Мх

(t) I =

Е[(Х

-

Е[Х])З].

t

t=o

(Ь)

Воспользуйтесь

п.

(а)

для

того,

чтобы

показать,

что

если

с.в.

5

имеет

распределение

а(х

:

0:,

{3),

то

Е[(5

-

Е[5])З]

= 20:/

{3З.

12.24.

(а)

Для

заданного

о:

определите

{3

и

хо

таким

образом,

чтобы

распределение

Н

(х

:

0:,

{3,

хо)

имело

нулевое

среднее

и

дисперсию

1.

(Ь)

Каково

значение

предела

функции

Н(х:

0:,

va,

-.Ja)

при

о:

--+

оо?

12.25.

Предположим,

что

С.в.

5

имеет

сложное

пуассоновское

распределение

с

пара

метром

л

= 12

и равномерно

распределенными

между

О

и

1

величинами

страховых

выплат.

Постройте

аппроксимацию

для

вероятности

Р(5

< 10),

используя

(а)

нормальное

приближение,

(Ь)

приближение

гамма-распределением

со

СдВигом.

Ко

всем

темам

г.л.авъt

12.26.

Коэффициент

потерь

для

нескольких

страховых

договоров

в

течение

одно

го

периода

выплаты

премий

определяется

соотношением

R =

5/С,

где

5 -

величина

суммарных

страховых

выплат,

а

G -

величина

суммарных

премиЙ.

Предположим,

что

G=

PIE[N](1

+8), 8 >

О.

(а)

Покажите,

что

E[R] =

(1

+8)-1 D[R] = E[N]

D[X]

+PID[N]

и

[P1E[N](1 +

8)]2

.

(Ь)

Найдите

выражение

дЛЯ

D[R],

если

(i)

С.в.

N

имеет

пуассоновское

распределение,

(ii)

С.в.

N

имеет

отрицательное

биномиальное

распределение.

12.27.

Предположим,

что

распределение

С.в.

51

является

сложным

пуассоновским и

задается

параметром

л

и

функцией

распределения

Рl(Х)

и

что

распределение

с.в.

52

яв

ляется

сложным

отрицательным

биномиальным

и

задается

параметрами

r,

р

(q = 1-

р)

и

функцией

распределения

Р2(Х)'

Покажите,

что

С.в.

51

И

52

имеют

одинаковые

распреде

ления,

если

л

=

-r

ln

р и

Р

(

)

=

E~-l

(qk/k)P;k(x)

1

Х

1 .

-

пр

[Указание.

Проверьте

равенство

соответствующих

производящих

функций

моментов.]

Обратите

внимание,

что

из

этого

упражнения

следует,

что

каждое

сложное

отрица

тельное

биномиальное

распределение

можно

рассматривать

в

указанном

выше

смысле

как

сложное

пуассоновское.

12.28.

Пусть

С.в.

5,

определенная

формулой

(12.4.7),

имеет

сложное

пуассоновское/

обратное

гауссовское

распределение

с

параметрами

о:

и

fЗ

и

с

дискретным

распределением

вероятностей

величины

страховых

выплат,

заданным

формулой

(12.4.6).

(а)

Покажите,

что

С.в.

N

имеет

пуассоновское/обратное

гауссовское

распределение,

и

определите

параметры

этого

распределения.

12

-

1855

354

Гл.

12.

Модели

коллективных

рисков

на

коротком

интервале

времени

(Ь)

Покажите,

что

в

общем

случае

с.в.

Nl

и

N2

не

являются

независимыми.

12.29.

Для

того

чтобы

показать,

что

третий

центральный

момент

С.в.

5,

когда

она

имеет

сложное

пуассоновское/обратное

гауссовское

распределение,

может

быть

выражен

через

параметры

этого

распределения

в

виде

Q'

За

За

з

{3

Рз

+

{32

PIP2

+

{33

Pl,

проделайте

шаги,

указанные

в

табл.

12.5.1.

12.30.

(а)

Проверьте,

что

обобщением

соотношения

(2.2.10)

для

среднего

и

соотно

шения

(2.2.11)

для

дисперсии

на

третий

центральный

момент

JLЗ(W)

=

E[{W

- E[W]}3]

является

равенство

JLЗ(W)

=

Е[JLз(W

IV)] +3

Cov(D[W

IV],

E[W

I

VJ)

+

JLз(Е[W

IV]).

[Ука

зание.

Запишите

E[{W

- E[W]}3] =

E({(W

-

E[WIV])

+

(E[WIV]

-

Е[W])}З],

раскройте

третью

степень

и

возьмите

математические

ожидания

от

каждого

члена

суммы.]

(Ь)

Примените

результат

п.

(а)

к

С.в.

5,

определенной

в

(12.1.1),

чтобы

представить

третий

центральный

момент

этой

случайной

величины

через

параметры

ее

распределения.

[Указание.

Воспользуйтесь

формулами

(12.2.5)

и

(12.2.6).]

(с)

Для

проверки

формулы

для

третьего

центрального

момента,

содержащейся

в

табл.

12.5.1,

примените

формулу

п.

(Ь)

к

сложному

распределению

из

этой

таблицы.

(d)

Для

проверки

формулы

из

предыдущего

упражнения

примените

формулу

п.

(Ь)

к

сложному

пуассоновскому

/

обратному

гауссовскому

распределению.

13

МОДЕЛИ

КОЛЛЕКТИВНЫХ

РИСКОВ

НА

ДЛИТЕЛЬНОМ

ИНТЕРВАЛЕ

ВРЕМЕНИ

13.1.

Введение

Цель

этой

главы

-

представить

математическую

модель

изменения

величины

рuсх;ового

резерва

страховщика

на

длительном

интервале

времени.

Под

рисковым

резервом

мы

будем

понимать

величину,

на

которую

начальный

капитал

плюс

со

бранные

премии

превышают

величину страховых

выплат.

Следует

оговориться,

что

это

определение

удобно

с

математической

точки

зрения,

но оно

не

совпадает

с

опре

делением

резерва,

принятого

в

бухгалтерском

учете.

Пусть

U(t)

обозначает

рисковый

резерв

в

момент

времени

t,

а

c(t) -

величину

премий,

собранных

к

моменту

t.

Будем

обозначать

через

S(t)

величину

суммарных

страховых

выплат

до

момента

t.

Если

и

-

величина

рискового

резерва

в

момент

времени

О,

возникшего,

быть

может,

в

результате

предыдущих

операций,

то

U(t) =

и

+ c(t) - S(t),

t

~

О.

(13.1.1)

Побуждаемые

вопросом

о

возможности

исчерпать

весь

рисковый

резерв

хотя

бы

один

раз

за

рассматриваемый

промежуток

времени,

мы

хотим

исследовать

вероят

ностные

аспекты

величины

И

(t)

для

многих,

на

самом

деле

для

бесконечно

мно

гих,

значений

t

одновременно.

Поскольку

возникающие

при

этом

вопросы

связаны

с

бесконечным

количеством

случайных

величин,

мы,

в

соответствии

с

языком

тео

рии

вероятностей,

называем

U(t)

nроцессо.м.

риС1Сового

резерва,

а

S(t)

-

nроцессо.м.

су.м.м.арн:ых

въtnлат.

Собранные

премии

c(t)

будут

предполагаться

детерминирован

ными,

а

не

случайными.

В

такой

постановке

можно

считать,

что

модели

предыдущей

главы

относятся

к

распределению

случайной

величины

И

(t)

для

отдельного

значения

t.

Отслежива

ние

моментов

времени,

когда

резерв

U(t)

примет

отрицательные

значения,

может

происходить

либо

периодически,

либо

непрерывно.

В

последнем

случае

мы

будем

рассматривать

непрерывный

по

времени

процесс

рискового

резерва

{U(t) : t

~

О}.

Типичная

реализация

процесса

рискового

резерва

{U(t) : t

~

О}

показана

на

рис.

13.1.1.

Всюду

в

этой

главе

мы

будем

считать

интенсивность

сбора

премий

постоянной

и

обозначать

ее

через

с,

с>

О,

и

пусть

на

протяжении

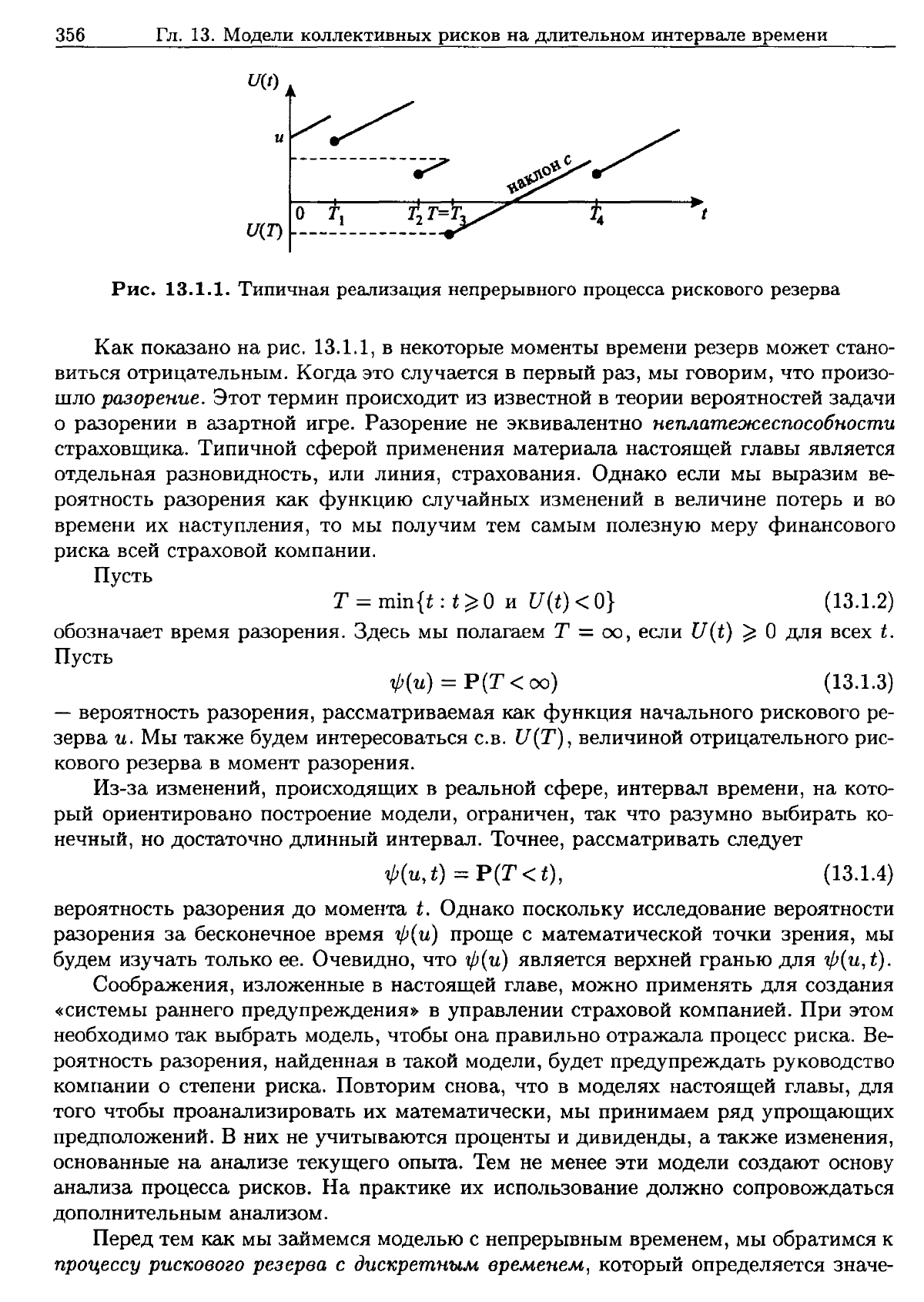

этой

главы

c(t) = ct.

В

этом

случае

рисковый

резерв

увеличивается

линейно

(с

углом

наклона

с)

всегда,

кроме

тех

моментов,

когда

происходит

выплата.

В

эти

моменты

резерв

уменьшается

скач

ком,

размер

которого

равен

величине

выплаты.

Если

величина

начального

рискового

резерва

и

увеличивается

или

уменьшается

на величину

h,

то

график

и

(t),

не

изме

няя

своего

вида,

поднимается

или

опускается

на

величину

h

по

вертикальной

оси.

356

Гл.

13.

Модели

коллективных

рисков

на

длительном

интервале

времени

U(t)

и

И(Т)

/

------------;;,7

о

t

Рис.

13.1.1.

Типичная

реализация

непрерывного

процесса

рискового

резерва

Как

показано на

рис.

13.1.1,

в

некоторые

моменты

времени

резерв

может

стано

виться

отрицательным.

Когда

это

случается

в

первый

раз,

мы

говорим,

что

произо

шло

разоре'Н,ие.

Этот

термин

происходит

из

известной

в

теории

вероятностей

задачи

о

разорении

в

азартной

игре.

Разорение

не

эквивалентно

неnдатеэк;есnособн.остv.

страховщика.

Типичной

сферой

применения

материала

настоящей

главы

является

отдельная

разновидность,

или

линия,

страхования.

Однако

если

мы

выразим

ве

роятность

разорения

как

функцию

случайных

изменений

в

величине

потерь

и

во

времени

их

наступления,

то

мы

получим

тем

самым

полезную

меру

финансового

риска

всей

страховой

компании.

Пусть

Т

= min{t : t

~

О

и

U(t) <

О}

(13.1.2)

обозначает

время

разорения.

Здесь

мы

полагаем

Т

=

00,

если

U(t)

~

О

для

всех

t.

Пусть

ф(u)

=

Р(Т<оо)

(13.1.3)

-

вероятность

разорения,

рассматриваемая

как

функция

начального

рискового

ре

зерва

u.

Мы

также

будем

интересоваться

с.в.

И

(Т),

величиной

отрицательного

рис

кового

резерва

в

момент

разорения.

Из-за

изменений,

происходящих

в

реальной

сфере,

интервал

времени,

на

кото

рый

ориентировано

построение

модели,

ограничен,

так

что

разумно

выбирать

ко

нечный, но достаточно

длинный

интервал.

Точнее,

рассматривать

следует

ф(и,

t) =

Р(Т

<t),

(13.1.4)

вероятность

разорения

до

момента

t.

Однако

поскольку

исследование

вероятности

разорения

за

бесконечное

время

ф(и)

проще

с

математической

точки

зрения,

мы

будем

изучать

только

ее.

Очевидно,

что

ф(u)

является

верхней

гранью

для

ф(и,

t).

Соображения,

изложенные

в

настоящей

главе,

можно

применять

для

создания

«системы

раннего

предупреждения»-

в

управлении

страховой

компанией.

При

этом

необходимо

так

выбрать

модель,

чтобы

она

правильно

отражала

процесс

риска.

Ве

роятность

разорения,

найденная

в

такой

модели,

будет

предупреждать

руководство

компании

о степени

риска.

Повторим

снова,

что

в

моделях

настоящей

главы,

для

того

чтобы

проанализировать

их

математически,

мы

принимаем

ряд

упрощающих

предположений.

В

них

не

учитываются

проценты

и

дивиденды,

а

также

изменения,

основанные

на

анализе

текущего

опыта.

Тем

не

менее

эти

модели

создают

основу

анализа

процесса

рисков.

На

практике

их

использование

должно

сопровождаться

дополнительным

анализом.

Перед

тем

как

мы

займемся

моделью

с

непрерывным

временем,

мы

обратимся

к

nроцессу

рuс'Х:ового

резерва

с

дис'Х:рет'Н:ым,

временем,

который

определяется

значе-

13.2.

Модель

с

дискретным

временем

357

ниями

величины

И

(t)

только

для

целых

t.

Традиционно

такая

последовательность

случайных

величин

обозначается

через

{U

n

:

n =

0,1,2,3

...

}.

Это

можно

рассматривать

как

исследование

процесса

рискового

резерва

периодиче

ски,

что

практически

и

делается

руководством

страховых

компаний,

которое

долж

но

представлять

финансовые

отчеты

ежегодно,

раз

в

полгода,

раз

в

квартал

или

ежемесячно.

13.2.

Модель

с

дискретным

временем

Пусть

U

n

обозначает

рисковый

резерв

страховщика

в

моменты

n,

n =

0'1'2'

....

Мы

предположим,

что

U

n

=

и

+

nс

-

Вn,

(13.2.1)

где

и

-

начальный

резерв,

величина

собранных

в

каждый

период

премий

постоянна

и

обозначается

через

с,

а

ВN

-

суммарные

страховые

выплаты

за

первые

n

периодов.

Мы

предположим

далее,

что

(13.2.2)

где

с.в.

W

i

обозначает

суммарные

выплаты

в

период

с

номером

i.

Мы

предположим

сначала,

что

с.в.

W

1

,

W2, .

..

независимы,

одинаково

распределены

и

их

математи

ческое

ожидание

J.L

=

E[W

i

]

меньше

с.

Впоследствии

мы

ослабим

это

ограничение.

Итак,

мы

можем

записать

U

n

В

следующем

виде:

(13.2.3)

Пусть

т

= min{n : U

N

<

О}

(13.2.4)

-

момент

разорения

(мы

снова

считаем,

что

Т

= 00,

если

И

n

~

О

для

всех

n),

и

пусть

1jJ(u)

=

Р(Т

<00)

(13.2.5)

-

вероятность

разорения

в

описанных

условиях.

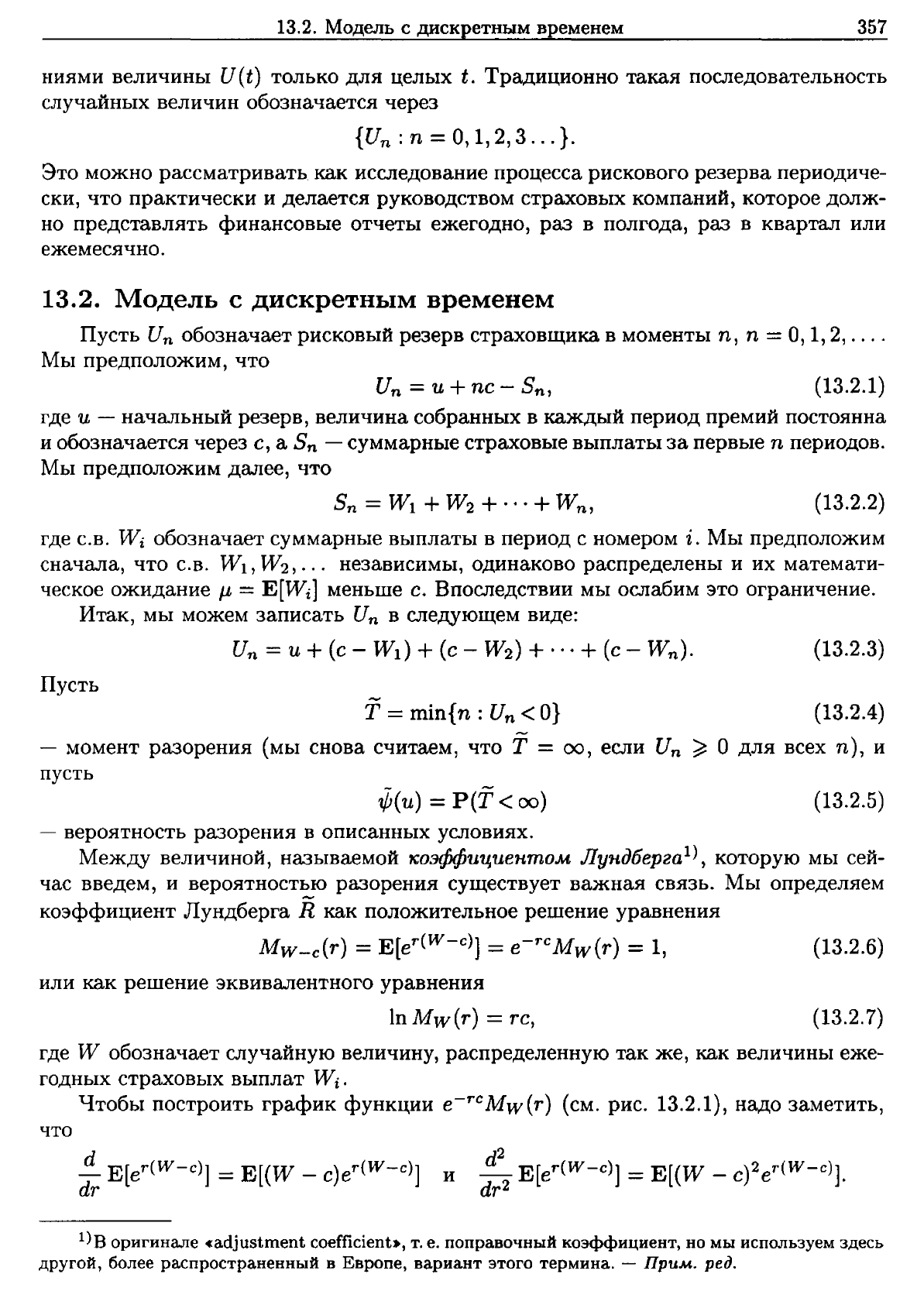

Между

величиной,

называемой

коэффuцuеитом

Луидберга

1

),

которую

мы

сей

час

введем,

и

вероятност,:-ю

разорения

существует

важная

связь.

Мы

определяем

коэффициент

Лундберга

R

как

положительное

решение

уравнения

Mw-c(r)

=

E[eT(W-с)]

=

е-ТС

Mw(r)

=

1,

(13.2.6)

или

как

решение

эквивалентного

уравнения

ln

Mw(r)

=

те,

(13.2.7)

где

W

обозначает

случайную

величину,

распределенную

так

же,

как

величины

еже

годных

страховых

выплат

Wi.

Чтобы

построить

график

функции

e-rСМw(r)

(см.

рис.

13.2.1),

надо

заметить,

что

~

E[er(W-с)]

=

E[(W

_

e)er(W-с)]

dr

и

l)B

оригинале

«adjustment

coefficient.,

т.

е.

поправочный

коэффициент,

но

мы

используем

здесь

другой,

более

распространенный

в

Европе,

вариант

этого

термина.

-

Прuм.

ред.

358

Гл.

13.

Модели

коллективных

рисков

на

длительном

интервале

времени

о

r

Рис.

13.2.1.

Определение

коэффициента

Лундберга

R

Первая

из

этих

формул

показывает,

что

угол

наклона

касательной

в

точке

r =

О

равен

J-L

-

с,

величине

отрицательной,

а

вторая

-

что

этот

график

выпуклый

вниз.

Далее,

если

С.в.

W

принимает

значения,

превосходящие

С,

с

положительной

веро

ятностью,

то

первая

производная,

начиная

с

некоторого

достаточно

большого

т,

становится

положительной

и

остается

таковой

при

увеличении

т.

Поэтому

функция

E[er(W-с)]

имеет

минимум,

как

на

рис.

13.2.1,

вследствие

чего

уравнение

(13.2.6)

имеет

положительный

корень.

Этот

положительный

корень

и

называется

~оэффu'Цu

енmо.м.

Лу'Ндберга.

Пример

13.4.3

показывает,

что

R

существует

не

для

всех

констант

с

и

распределений

с.в.

W.

Пример

13.2.1.

Выведем

формулу

для

R

в

частном

случае,

когда

все

с.в.

Wi

имеют

распределение

N

(J-L,

(

2

)

•

Решение.

В

этом

случае

In[Mw(r)]

==

J-Lr

+

а

2

т

2

/2.

Поэтому

положительным

решением

уравнения

(13.2.7)

будет

R

==

2(с

-

J-L)/a

2

,

где

по-прежнему

предполагается,

что

J-L

<

С.

'f

Связь

между

коэффициентом

Лундберга

и

вероятностью

разорения

демонстри

руется

в

следующем

результате.

Теорема

13.2.1.

Пусть

n

И

n

==

и

+

nс

-

2:Wi

для

n = 1, 2,

...

,

i=l

и

пусть

с.

в.

W

1

,

W

2

, •

••

взаu.м.'Но

'Незавuсu.м:ы

и

oдu'Нa~oвo

распределены,

nрu'Чем

E[W

i

]

==

J-L

~

с.

Тогда

для

u >

О

_

Ф(u)

==

ex~

-Ru~

. (13.2.8)

Е[ехр(

-RUf)

I

т

<

00]

Теорема

13.2.1

является

частным

случаем

теоремы

13.2.2,

которая

доказана

в

приложении

к

настоящей

главе.

Поскольку

по

определению

Uу.

<

О,

из

теоремы

13.2.1

следует,

что

ф(и)

<

ехр(

-Ни).

(13.2.9)

Выведем

приближение

дЛЯ

R.

При

обсуждении

табл.

12.5.1

мы

отмечали,

что

для

С.в.

Х

d

d

ln Mx(t)1

==

Е[Х]

и

t

t=o

d

2

-d

2 lnMx(t)1

==

D[X].

t

t=o

13.2.

Модель

с

дискретным

временем

359

Воспользовавшись

разложением

в

ряд

Тейлора,

мы

получим

122

ln

Mw(r)

=

рт

+

2"

с1

r

+"',

где

ст

2

= D[W].

Если

мы

ограничимся

лишь

первыми двумя

слагаемыми

этого

раз

ложения

и

подставим

их

в

уравнение

(13.2.7),

то

получим

приближение

-

"-J

2(с

-

р)

R=

2 .

cr

(13.2.10)

Сравнивая

этот

результат

с

результатом

примера

13.2.1,

заметим,

что

соотношение

(13.2.10)

становится

точным

равенством,

если

общее

распределение

всех

С.В.

Wi

нор

мальное.

Далее,

если

с.в.

W

имеет

сложное

распределение

и

относительная

рисковая

надбавка

()

определяется

из

равенства

с

=

(1

+ ())Il,

то

формулы

(12.2.5)

и

(12.2.6)

дают

R

"-J

2()Рl

Е[

N]

(Р2

- PI)E[N] +PID[N] '

(13.2.11)

где

N

является

случайной

величиной,

распределенной

так же,

как число

страховых

случаев

в

одном

периоде.

При

мер

13.2.2.

Построим

приближение

дЛЯ

R,

если

(а)

с.в.

N

имеет

пуассоновское

распределение

с

параметром

л;

(Ь)

С.в.

N

имеет

отрицательное

биномиальное

распределение

с

параметрами

r

ир.

Решение.

(а)

В

этом

случае

E[N] = D[N] =

л

и

соотношение

(13.2.11)

превра

щается

в

R

"-J

2()Рl/Р2.

(13.2.12)

Из

упр.

13.6

следует,

что

на

самом

деле

правая

часть

формулы

(13.2.12)

является

границей

сверху.

(Ь)

В

этом

случае

E[N] =

rq/p,

D[N] = rq/p2,

так

что

из

соотношения

(13.2.11)

вытекает,

что

R

'::::l

2()Рl

( 3 2

3)

- 2

[(

/)

] . 1 .

.1

Р2

+

Рl

1

Р

- 1

Заметим,

что,

устремив

р

к

1,

мы

получаем

отсюда

результат

п.

(а).

~

Мы

предполагали,

что

суммарные

страховые

выплаты

в

различные

периоды

являются

независимыми

случайными

величинами.

Во

многих

случаях

эти

предпо

ложения

могут

не

соответствовать

действительности.

Чтобы

провести

исследование

в

подобной

ситуации,

мы

рассмотрим

сейчас

модель

авторегрессии

для

величины

страховых

выплат

страховщика,

которая

является

обобщением

рассматривавшей

ся

выше

модели

и

учитывает

наличие

корреляции

между

суммарными

страховыми

выплатами

в

последовательные

периоды.

Мы

предположим,

что

с.в.

Wi,

сумма

выплат

в

период

с

номером

i,

имеет

вид

i = 1,2,

....

(13.2.14)

Здесь

-1

<

а

< 1

и

Уl,

У2,

.

..

-

независимые

и

одинаково

распределенные

случай

ные

величины

с

E[Yi] <

(1

-

а)с.

Задание

начального

значения

Wo

= w

завершает

описание

модели

авторегрессии

первого

порядка

дЛЯ

С.В.

Wi.

360

Гл.

13.

Модели

коллективных

рисков

на

длительном

интервале

времени

Рисковый

резерв

страховщика

U

N

В

момент

n

определяется

формулой

(13.2.1),

а

Т,

момент

разорения,

-

формулой

(13.2.4).

Заметим,

что

вероятность

разорения

ф(и,

w)

=

Р(Т

<

00)

(13.2.15)

является

теперь

функцией

двух

переменных.

Это

обобщает

ранее

рассматривавшу

юся

модель,

которая

получается

из

теперешней

при

а

=

О.

Применим

итеративное

правило

(13.2.14)

и

получим

(13.2.16)

Таким

образом,

суммарные

выплаты

за

первые

n

периодов

составят

Вn

=

У

n

+

(1

+

a)Y

n

-

1

+... +

(1

+

а

+

...

+

an-1)Y

1

+

(а

+

а

2

+

...

+an)w

1 -

а

2

1 -

а

n

1 -

а

n

=

У

n

+ 1 Y

n

-

1

+

...

+ 1 Y

1

+

а

1

w.

(13.2.17)

-а

-а-а

Это

соотношение

показывает,

что

С.В.

Y

1

В

конечном

счете

вносит

в

суммарные

страховые

выплаты

вклад

размера

Y1/(1 -

а).

Поэтому

мы

предположим,

что

с

>

E[Yl]/(l-

а),

и

по

аналогии

с

формулой

(13.2.6)

определим

коэффициент

Лундберга

как

положительное

решение

уравнения

(13.2.18)

Таким

образом,

R

является

положительным

числом,

обладающим

тем

свойством,

что

[

ЯУ]

-

ln

Е

ехр

1 _

а

- cR =

О

(13.2.19)

Заметим,

что

R

зависит

от

распределения

С.в.

Yi,

общего

для

всех

i,

и

от

значений

а и

с.

В

приложении

к

настоящей

главе

будет

получен

следующий

результат.

Теорема

13.2.2.

ф(и,w)

=

ех~=Яu~

.

Е

[ехр

(

-RUf)

'Т

<

00]

Мы

использовали

здесь

обозначение

(13.2.20)

.-..

и

=

u

о

.

(13.2.21)

......

в

известном

смысле

с.в.

U

n

является

модифицированным

рисковым

резервом.

Это

рисковый

резерв

U

n

,

скорректированный

с

помощью

всех

будущих

выплат,

которые

связаны

с

W

n

'

Такая

интерпретация

величины ОП

рассматривается

в

упр.

13.2.

.-..

Если

а

~

О,

то

UТ

~ Uт

<

О.

Таким

образом,

в

этом

случае

знаменатель

дроби

в

(13.2.20)

больше

1

и

мы

получаем

упрощенную

верхнюю

границу

для

вероятности

разорения.

Следствие

13.2.1.

Если

О

~

а

<

1,

то

ф(u,

w)

~

ехр(

-Яй).

Заметим,

что

эта

оценка

обобщает

оценку

(13.2.9).

(13.2.22)