Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

12.2.

Распределение

суммарных

страховых

выплат

331

(12.2.14)

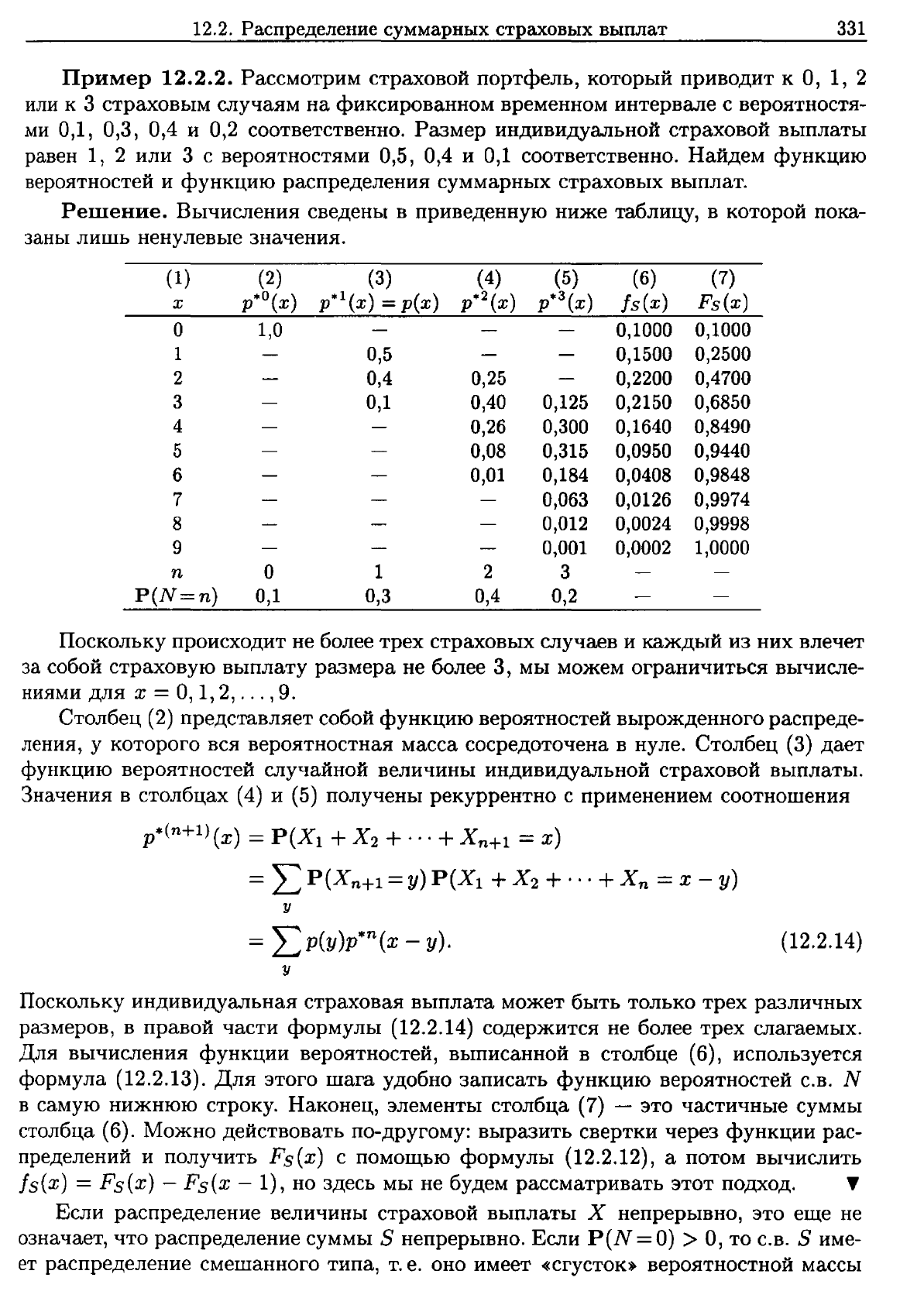

Пример

12.2.2.

Рассмотрим

страховой

портфель,

который

приводит

к

О,

1, 2

или

к

3

страховым

случаям

на

фиксированном

временном

интервале

с

вероятностя

ми

0,1, 0,3, 0,4

и

0,2

соответственно.

Размер

индивидуальной

страховой

выплаты

равен

1, 2

или

3

с

вероятностями

0,5, 0,4

и

0,1

соответственно.

Найдем

функцию

вероятностей

и

функцию

распределения

суммарных

страховых

выплат.

Решение.

Вычисления

сведены

в

приведенную

ниже

таблицу,

в

которой

пока

заны

лишь

ненулевые

значения.

(1)

(2)

(3)

(4) (5) (6) (7)

х

р"'О(х)

р"'l(х)

=р(х)

р

...

2(х)

р"'З(х)

fs(x)

Fs(x)

О

1,0 0,1000 0,1000

1

0,5

0,1500

0,2500

2

0,4 0,25

0,2200

0,4700

3

0,1 0,40 0,125 0,2150 0,6850

4

0,26 0,300 0,1640

0,8490

5 0,08 0,315 0,0950

0,9440

6 0,01 0,184 0,0408

0,9848

7

0,063 0,0126

0,9974

8 0,012 0,0024 0,9998

9

0,001 0,0002 1,0000

n

О

1

2

3

P(N=n)

0,1 0,3 0,4 0,2

Поскольку

происходит

не

более

трех

страховых

случаев

и

каждый

ИЗ

них

влечет

за

собой

страховую

выплату

размера

не

более

3,

мы

можем

ограничиться

вычисле

ниями

для

х

=

О,

1,

2,

...

,9.

Столбец

(2)

представляет

собой

функцию

вероятностей

вырожденного

распреде

ления,

у

которого

вся

вероятностная

масса

сосредоточена

в

нуле.

Столбец

(3)

дает

функцию

вероятностей

случайной

величины

индивидуальной

страховой

выплаты.

Значения

в

столбцах

(4)

и

(5)

получены

рекуррентно

с

применением

соотношения

р*(n+l)(х)

=

Р(Х

1

+

Х

2

+... +

Х

n

+

1

=

х)

= L

Р(Х

n

+

1

=

у)

Р(Х

1

+

Х

2

+... +

Х

N

=

Х

-

У)

у

=

LP(Y)p*n(x

-

У).

у

Поскольку

индивидуальная

страховая

выплата

может

быть

только

трех

различных

размеров,

в

правой

части

формулы

(12.2.14)

содержится

не

более

трех

слагаемых.

Для

вычисления

функции

вероятностей,

выписанной

в

столбце

(6),

используется

формула

(12.2.13).

Для

этого

шага

удобно

записать

функцию

вероятностей

С.в.

N

в

самую

нижнюю

строку.

Наконец,

элементы

столбца

(7) -

это

частичные

суммы

столбца

(6).

Можно

действовать

по-другому:

выразить

свертки

через

функции

рас

пределений

и

получить

Fs(x)

с

помощью формулы

(12.2.12),

а

потом

вычислить

fs(x)

=

Fs(x)

-

Fs(x

- 1),

но

здесь

мы

не

будем

рассматривать

этот

подход.

~

Если

распределение

величины

страховой

выплаты

Х

непрерывно,

это

еще

не

означает,

что

распределение

суммы

S

непрерывно.

Если

P(N

=

О)

>

О,

ТО

с.в.

S

име

ет

распределение

смешанного

типа,

т.

е.

оно

имеет

«сгусток.

вероятностной

массы

ЗЗ2

Гл.

12.

Модели

коллективных

рисков

на

коротком

интервале

времени

в

точке

О

и

непрерывно

в

остальных

точках.

Это

соображение

иллюстрируется

сле

дующим

примером.

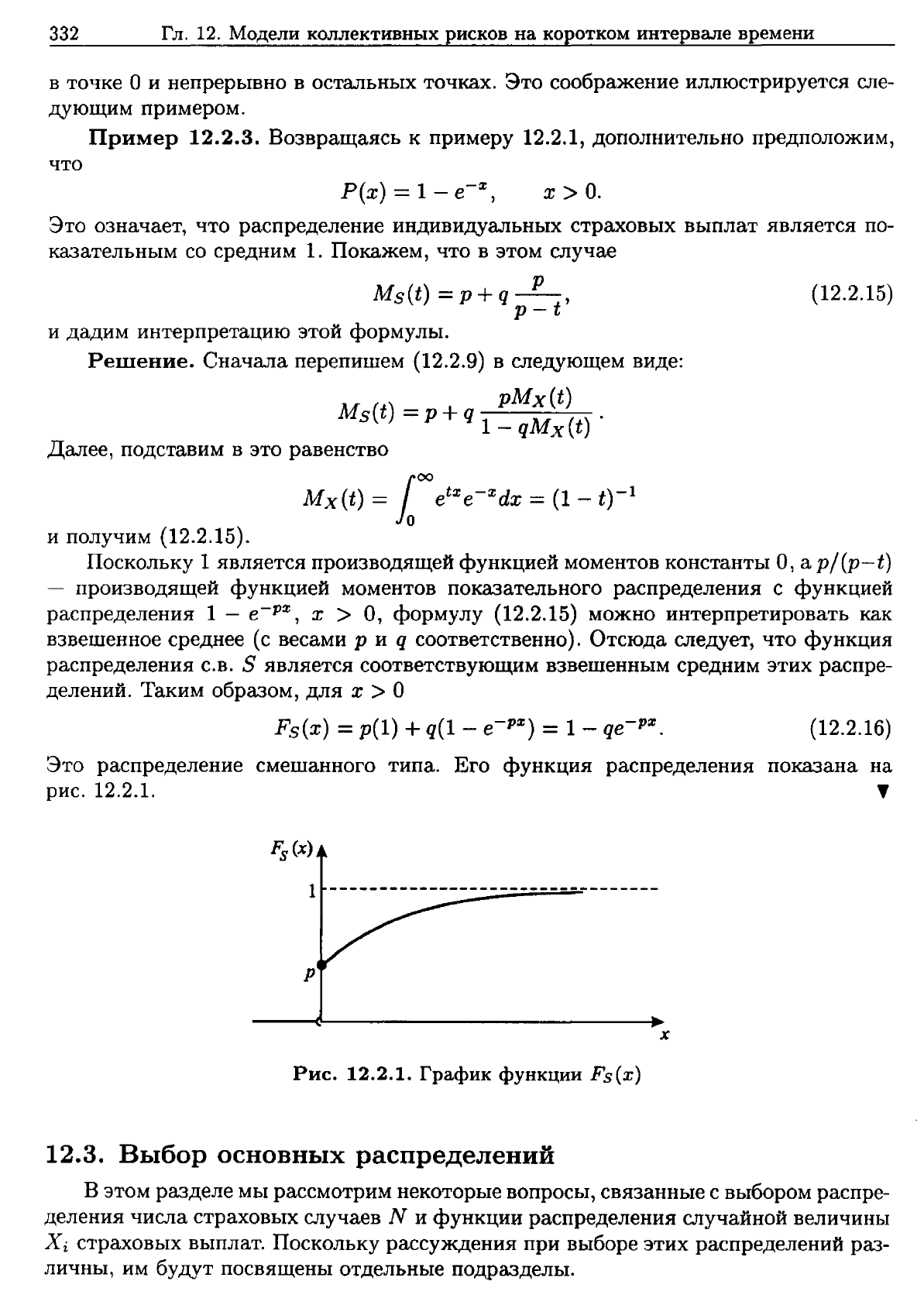

Пример

12.2.3.

Возвращаясь

к

примеру

12.2.1,

дополнительно

предположим,

что

Р(х)

= 1 -

е-Ж,

х

>

О.

Это

означает,

что

распределение

индивидуальных

страховых

выплат

является

по

казательным

со

средним

1.

Покажем,

что

в

этом

случае

Ms(t)

=

Р

+q -.!!.-,

p-t

и

дадим

интерпретацию

этой

формулы.

Решение.

Сначала

перепишем

(12.2.9)

в

следующем

виде:

pMx(t)

Ms(t) =

Р

+q 1 -

qMx(t)

Далее,

подставим

в

это

равенство

Mx(t)

=

100

е'Же-Жdх

=

(1-

0-1

(12.2.15)

и

получим

(12.2.15).

Поскольку!

является

производящей

функцией

моментов

константы

О,

а

pj(p-t)

-

производящей

функцией

моментов

показательного

распределения

с

функцией

распределения

1 -

е-

РЖ

,

х

>

О,

формулу

(12.2.15)

можно

интерпретировать

как

взвешенное

среднее

(с

весами

р

и

q

соответственно).

Отсюда

следует,

что

функция

распределения

С.В.

S

является

соответствующим

взвешенным

средним

этих

распре

делений.

Таким

образом,

для

х

>

О

Fs(x)

=

р(!)

+q(1 -

е-

РЖ

)

= 1 -

qе-

РЖ

•

(12.2.16)

Это

распределение

смешанного

типа.

Его

функция

распределения

показана

на

рис.

12.2.1.

~

pS(x)

1

---------------------------------

р

х

Рис.

12.2.1.

График

функции

Fs(x)

12.3.

Выбор

основных

распределений

В

этом

разделе

мы

рассмотрим

некоторые

вопросы,

связанные

с

выбором

распре

деления

числа

страховых

случаев

N

и

функции

распределения

случайной

величины

Х

i

страховых

выплат.

Поскольку

рассуждения

при

выборе

этих

распределений

раз

личны,

им

будут

посвящены

отдельные

подразделы.

12.3.

Выбор

основных

распределений

333

12.3.1.

Распределение

дЛЯ

С.В.

N

ОДИН

ИЗ

возможных

выборов

распределения

для

С.в.

N -

это

пуассоновское

распределение

с

функцией

вероятностей,

заданной

равенствами

лnе-

Л

P(N=n)

= "

n=0,1,2

...

, (12.3.1)

n.

где

л

>

О.

ДЛЯ

пуассоновского

распределения

E[N] =D[N] =

л.

При

таком

выбо

ре

распределения

с.в.

N

распределение

с.в.

S

называется

СЛО:JfC'Н'ы.м

nуассоновс?Си.м.

расnределенuем.

Воспользовавшись

формулами

(12.2.5)

и

(12.2.6),

получаем

E[S]

=

ЛРl,

D[S]

=

ЛР2.

(12.3.2)

(12.3.3)

Подставляя

в

(12.2.7)

производящую

функцию

моментов

пуассоновского

распреде

ления

MN(t) =

ел(еt-l),

(12.3.4)

мы

получаем

производяшую

функцию

моментов сложного

пуассоновского

распре

деления

Ms(t) =

еЛ[Мх(t)-l).

(12.3.5)

Сложное

пуассоновское

распределение имеет

ряд

привлекательных

свойств,

часть

из

которых

будет

обсуждаться

в

разд.

12.4.

Пуассоновское

распределение

не

годится,

если

дисперсия

числа

страховых

слу

чаев

превышает

его

среднее.

В

этом

случае

рекомендуется

использовать

отрицатель

ное

биномиальное

распределение,

которое

имеет

функцию

вероятностей

(12.3.7)

(12.3.8)

(12.3.9)

MN{t) =

(1

!qe

t

) "

E[NJ

= r

q

,

р

D[N] =

Т;

.

Р

P{N=n)

=

(r+~-I)prqn,

n=О,I,2,....

(12.3.6)

Это

распределение

имеет

два

параметра:

r >

О

и

О

<

Р

< 1,

а

q = 1 -

р.

Для

этого

распределения

Когда

для

С.в.

N

используется

отрицательное

биномиальное

распределение,

распре

деление

с.в.

S

называется

СЛО:JfC'НЫ.М

отрuцатель'Ны.м

биномиальны.м

расnределе

нием.

Подставляя

выражения

из

формул

(12.3.8)

и

(12.3.9)

в

формулы

(12.2.5)

и

(12.2.6),

мы

получаем

rq

Е[В]

=

-Pl,

Р

rq

rq2 2

D[S]

=

-Р2

+

-2

Pl'

Р Р

Подставляя

выражение

из

формулы

(12.3.7)

в

(12.2.7),

получим

Ms{t) =

[1-

q~x{tJ

(12.3.10)

(12.3.11)

(12.3.12)

334

Гл.

12.

Модели

коллективных

рисков

на

коротком

интервале

времени

Заметим,

что

семейство

геометрических

распределений,

использовавшихся

в

при

мерах

12.2.1

и

12.2.3,

является

частным

случаем

(при

r = 1)

двупараметрического

семейства

отрицательных

биномиальных

распределений.

Предположив,

что

параметр

пуассоновского

распределения

является

случайной

величиной

Л

с

функцией

плотности

u(л),

А

>

О,

а

условное

распределение

С.в.

N

при

условии

Л

=

А

является

пуассоновским

с

параметром

Л,

мы

получаем

семей

ство

распределений

для

числа

страховых

случаев.

Этот

подход

может

оказаться

полезным при

рассмотрении

распределения

С.В.

N

в

целом

ряде

случаев.

Например,

рассмотрим

группу

страхователей,

такую,

что

страховые

случаи

в

различных

ее

под

группах

возникают

в

соответствии

с

пуассоновскими

распределениями,

имеющими

различные

значения

параметра

А

для

разных

подгрупп.

Если

обозначить

через

u(л)

относительную

частоту

значений

параметра

Л,

ТО

можно,

используя

формулу

пол

ной

вероятности,

получить

1

00

100

е-Л

А

n

P(N

= n) =

P(N

=nI

л

=

л)

U(А)

d,,\

=

,U(А)

dЛ.

о

о

n.

Далее,

используя

соотношения

(2.2.10)

и

(2.2.11),

мы

получаем

E[N] =

E[E[N

I

ЛJJ

=

Е[А],

D[N]

=

E[D[N

I

ЛJ]

+

D[E[N

I

Л]J

=

Е[А]

+

D[Л].

(12.3.13)

(12.3.14)

(12.3.15)

Кроме

того,

MN(t)

=

E[e

tN

] =E[E[e

tN

I

А]]

=

Е[е

Л

(е

t

-1)]

=

Мл(е

t

- 1).

(12.3.16)

Равенство

E[e

tN

I

Л]

=

еЛ(е

t

-1)

вытекает

из

предположения,

что

условное

распределение

С.в.

N

при

условии

Л

яв

ляется

пуассоновским

с

параметром

Л.

Сравнение

формул

(12.3.14)

и

(12.3.15)

показывает,

что,

как

и

в

случае

отрица

тельного

биномиального

распределения,

E[N] <

D[N].

В

следующем

примере

будет

показано,

что

с

помощью

таких

рассуждений

можно

прийти

к

отрицательному

би

номиальному

распределению.

Пример

12.3.1.

Предположим,

что

U(Л)

является

функцией

гамма-плотности

с

параметрами

а

и

(3,

(12.3.17)

где

u(л)

=

~:)

л,,-lе-{3л,

л

>

О,

Г(а)

=

1""

y"-le-

Y

dy.

(а)

Покажем,

что

маргинальное

распределение

С.в.

N

является

отрицательным

биномиальным

распределением

с

параметрами

r =

а,

Р=fЗ/(l+(3).

(Ь)

Подставляя

Е[А]

=

а/

(3

и

D[Л]

=

а/

(32

в

формулы

(12.3.14)

и

проверим

равенства

(12.3.8)

и

(12.3.9).

Решение.

(а)

Подставляя

(12.3.18)

(12.3.15),

(12.3.19)

12.3.

Выбор

основных

распределений

в

(12.3.16),

мы

получаем

[

(3

]

а

{

(3/«(3

+1) }

а

MN(t) =

Мл(е

t

-1)

=

(3

_

(e

t

_

1)

-

1-

[1-

(3/«(3

+l)]e

t

335

(12.3.20)

Сравнение

формул

(12.3.20)

и

(12.3.7)

подтверждает,

что

это

распределение

с.в.

N

является

отрицательным

биномиальным

с

параметрами

r =

а,

(3

1

Р=l+(3'

q=l-

P

=l+f3

(Ь)

Подставляя

эти

соотношения

в

(12.3.14)

и

(12.3.15),

получаем

E[N] =

а

=r

q

,

(3

Р

(12.3.21)

Е[Х]

=

Е[Л]

=

~,

что

совпадает

с

равенством

(12.3.8),

и

D[N] =

~

+

;2

=

~

[1

+

~]

-

:;,

что

совпадает

с

равенством

(12.3.9).

~

Приведем

еще

один

пример

распределения

С.в.

N,

которое

получено

при

помощи

смеси

пуассоновских

распределений.

Пример

12.3.2.

Предположим,

что

u(л)

является

функцией

плотности

обрат

ного

гауссовского

распределения

с

параметрами

а

и

(3.

Найдем

производящую

функ

цию

моментов

с.в.

N,

E[N]

и

D[N].

Решение.

Основные

факты

об

обратном

гауссовском

распределении

приведены

в

примере

2.3.5.

Применение

формулы

(12.3.16)

дает

MN(t) =

Мл(е

t

-

1)

=e

a

{1-[1-2(e

t

-l)/.t3]1/2},

и

из

равенств

(12.3.14)

и

(12.3.14)

мы

получаем

D[X] =

Е[Л]

D[Л]

=

а

~

=

а«(3

+

1)

+

(3

+

(32

(32'

Это

распределение

называется

nуассо'Новс'К:и.мjобрат'Н:ы.м

гауссовс'К:u.м

распределени

ем.

~

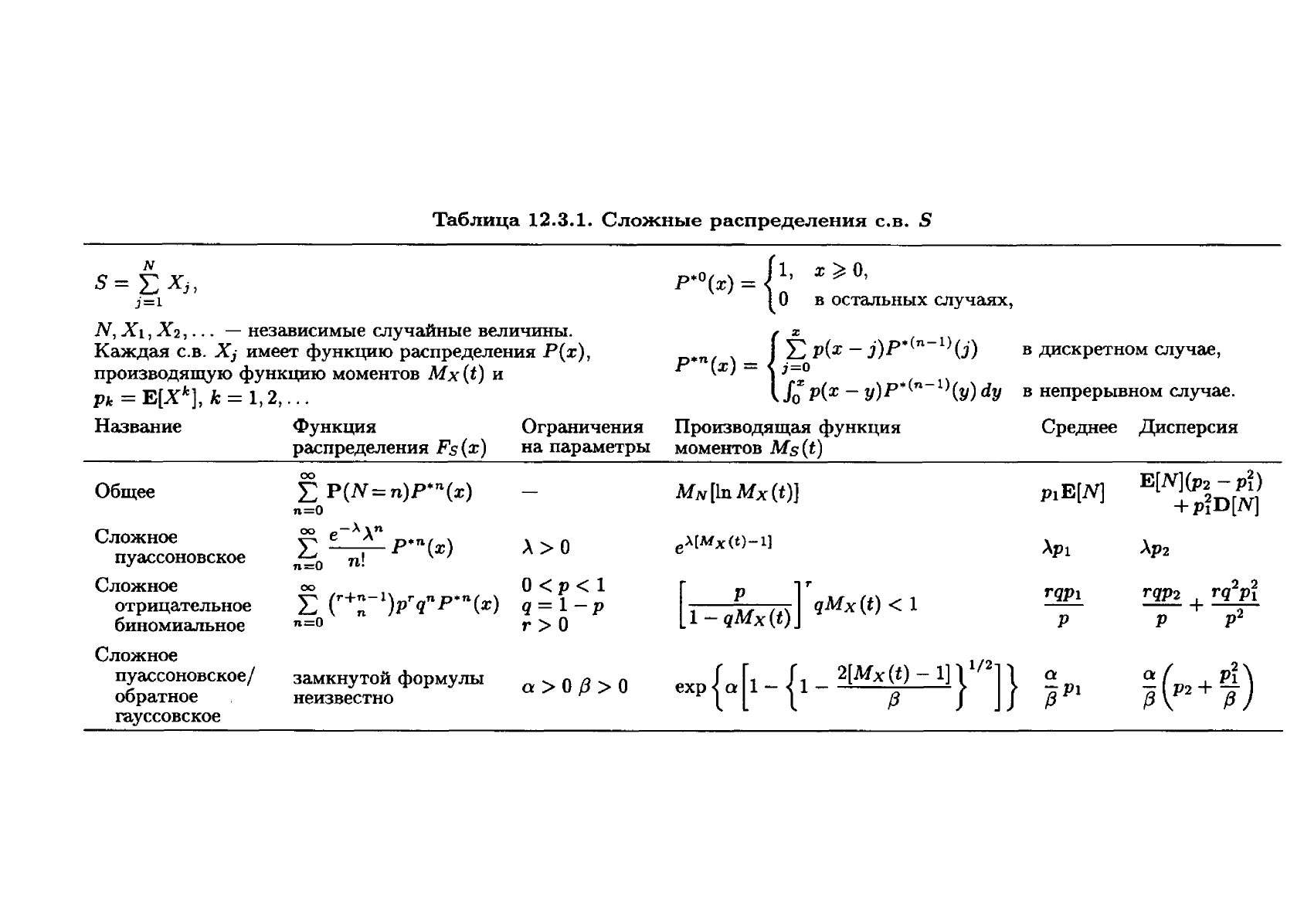

В

табл.

12.3.1

сведена

необходимая

информация

о

сложных

распределениях,

которую

мы

получили

при

обсуждении

способов

выбора

распределения

С.в.

N.

12.3.2.

Распределение

величины

индивидуальных

страховых

выплат

Обращаясь

к

формуле

(12.2.12),

мы

видим,

что

нам

нужно

иметь

выражения

для

сверток

распределения

индивидуальных

страховых

выплат.

Поэтому,

когда

это

возможно,

разумно

выбирать

то

семейство

распределений,

для

которого

свертки

легко

найти

либо

в

виде

формулы,

либо

численно.

Например,

если

величина

стра

ховых

выплат

имеет

нормальное

распределение

со

средним

/-l

и

дисперсией

а2,

то

его

n-я

свертка

является

нормальным

распределением

со

средним

nJ.l

и

дис

персией

nа2.

Для

многих

типов

страхования

величина страховых

выплат

обяза

на

быть

положительной

и

ее

распределение

«смещено

вправо».

В

этом

случае

мы

можем

выбрать

гамма-распределение,

которое

обладает

именно

этими

свойствами.

N

S =

Е

Xj,

j=l

Таблица

12.3.1.

Сложные

распределения

С.В.

S

Р"О(х)

=

{1,

х

~

О,

О в

остальных

случаях,

Ограничения

на

параметры

N,

Хl,

Х

2

,

•••

-

независимые

случайные

величины.

Каждая

с.в.

Xj

имеет

функцию

распределения

Р(х),

производящую

функцию

моментов

МХ

(t)

и

Pk

=

E[X

k

],

k =

1,2,

...

Название

Функция

распределения

Рв(х)

{

z

Е

р(х

-

лр

..

(п-l)(Л

в

дИскретном

случае,

р.п(х)

=

j=O

J;

р(х

-

у)р"(П-l)(у)

dy

в

непрерывном

случае.

ПроизводЯЩая

функция

Среднее

Дисперсия

моментов

Ms

(t)

Общее

Сложное

пуассоновское

Сложное

отрицательное

биномиальное

Сложное

пуассоновское/

обратное

гауссовское

00

Е

P(N=n)p"n(x)

п=О

Ё

е-Л

:п

Р"П(х)

п=О

n.

00

Е

(r+~-l)prqn

Р"П(х)

п=О

замкнутой

формулы

неизвестно

Л>О

О<р<l

q=l-p

r>O

а>О,В>О

MN[ln

Mx(t)]

еЛ(МХ

(t)-l]

[1-

q~x{tJ

qMx{t)

< 1

ех

р

{+

_

{1-

2[Mx~)

-1]

}'/2]}

p

1

E[N]

ЛРl

rqpl

р

а

rз

Рl

E[N](P2 -

p~)

+PID[N]

ЛР2

rqp2 + rq2pi

--

---

р

р2

а

(

р2)

rз

Р2

+

Р

12.4.

Свойства

некоторых

сложных

распределений

337

Известно,

что

n-я

свертка

гамма-распределения

с

параметрами

а

и

/З

также

яв

ляется

гамма-распределением,

но

с

параметрами

па

и

/З.

Действительно,

согласно

формуле

(12.3.19),

Mx(t)

=

[/З/(/З

-t)]a,

а

значит,

производящая

функция

моментов,

соответствующая

свертке

р*n

(х),

имеет

вид

(

/З

)

па

Mx(t)n

=

/З

- t '

t <

/З.

(12.3.22)

Если

величина

страховых

выплат

имеет

показательное

распределение

с

парамет

ром

1,

ТО

функция

плотности

задается

формулой

х

>

О.

(12.3.25)

(12.3.24)

х

>

О.

Это

частный

случай

гамма-распределения

при

а

=

/З

=1.

Воспользовавшись

форму

лой

(12.3.19),

мы

получаем,

что

n-я свертка

такой

функции

распределения

является

гамма-распределением

с

параметрами

а

=

n,

/З

=1.

Другими

словами,

n-l

-х

р.n(х)

=

~n

_

е

1

)!

'

х

>

О.

(12.3.23)

Чтобы

выписать

выражение

для

Р*n(х),

проведем

интегрирование

по

частям

n

раз:

1

00

n-l

-у

n-l

00

100

n-2

-у

*n(

) _

у

е

d _

У

-у

У

е

d

1 -

Р

х

-

х

(n - 1)!

У

- -

(n

- 1)!

е

х

+

х

(n

- 2)!

У

n-l

n-l

i

Х

-Х

[1

р*n()]

-Х

"

Х

= ( _ 1)'

е

+ -

х

=

е

~

"1

.

n . Z.

i=O

Затем,

воспользовавшись

формулой

(12.2.12),

мы

получаем

00

n-l

.

x~

1-

Fs(x) =

LP(N=n)e-

Х

L

l'

Z.

n=l

i=O

На

этом

примере

с

показательным

распределением

мы

убеждаемся,

что

распределе

ние

суммарных

страховых

выплат

может

иметь

сложный

вид,

даже

если

исходные

распределения

были выбраны

простыми.

Поэтому,

быть

может,

практичнее

выби

рать

дискретное

распределение

для

страховых

выплат

и

затем

определять

соответ

ствующие

свертки

численно.

Известно,

что

для

сложных

пуассоновских

распреде

лений

процедура

взятия

сверток

может

быть

ускорена

или

вместо

этой

процедуры

можно

использовать

рекуррентную

формулу

для

непосредственного

подсчета

функ

ции

распределения

с.в.

В.

Вычислительные

преимущества

такого

подхода

обсужда

ются

в

следующем

разделе.

12.4.

Свойства

некоторых

сложных

распределений

В

этом

разделе

мы

обсудим

некоторые

математические

свойства

ряда

сложных

распределений.

Мы

приведем

две

теоремы,

касающиеся

сложного

пуассоновского

распределения.

Первая

из

них

показывает,

что

сумма

независимых

случайных

величин,

каж

дая

из

которых

имеет

сложное

пуассоновское

распределение,

также

имеет

сложное

пуассоновское

распределение.

Теорема

12.4.1.

Если

81,82,

...

,

Вт

-

взаимно

независu.м'Ые

слу'Чаu'Н'Ые

вели

'Чu'Н:ы,

такие,

'Что

8

i

имеет

сложное

пуассоновское

распределение

с

параметром

Лi

(12.4.1)

338

Гл.

12.

Модели

коллективных

рисков

на

коротком

интервале

времени

u

фу'Н'Кцuеu

расnределенu.я

велu'Чuн'Ы.

страхов'Ы.х

в'Ы.nлат

Pi(x),

i =

1,2,

...

,

т,

то

С.в.

В

=

В

1

+

В

2

+... +

В

т

и,м,еет

сложное

nуассо'Н.овС'к;ое

распределение

с

т

л

=

LЛi'

i=1

т

Л

Р(х)

= L

~

Pi(x).

(12.4.2)

i=l

t

Доказательство.

Мы

обозначаем

производяIЦyЮ

функцию

моментов

распреде

ления

Pi(X)

через

Mi(t).

В

соответствии

с

формулой

(12.3.5),

производящая

функ

ция

моментов

С.в.

B

i

имеет

вид

В

силу

предположения

о

независимости

С.в.

В

1

,

.••

,

Вт

производящая

функция

мо

ментов

их

суммы

имеет

вид

Ms(t)

=

ц

Ms;(t) =

ехр

{

~

.цМi(t)

-1]}.

Наконец,

преобразуя

это

выражение,

мы

получаем

Ms(t)

=

ехр

{>.

[~

; Mi(t)

-1]}.

(12.4.3)

Поскольку

это

производящая

функция

моментов сложного

пуассоновского

распре

деления,

заданного

формулами

(12.4.1)

и

(12.4.2),

теорема

доказана.

•

Этот

результат

имеет

два

следствия,

важных

для

построения

моделей

страхова

ния.

Во-первых,

если

мы

объединяем

т

страховых

портфелей,

причем

суммарные

страховые

выплаты

по

каждому

из

этих

портфелей

имеют

сложное

пуассоновское

распределение

и

взаимно

независимы,

то

суммарные

страховые

выплаты

по

объеди

ненному

портфелю

также

имеют

сложное

пуассоновское

распределение.

Во-вторых,

мы

можем

рассматривать

один

страховой

портфель

в

течение

т

лет.

При

этом

мы

будем

предполагать,

что

годовые

суммарные

выплаты

за

эти

т

лет

независимы

и

распределены

согласно

сложному

пуассоновскому

закону,

но

не

будем

предполагать,

что

они

одинаково

распределены.

Из

теоремы

12.4.1

следует,

что

тогда

суммарные

выплаты

за

т-летний

период

будут

иметь

сложное

пуассоновское

распределение.

Пример

12.4.1.

Пусть

Х1,

Х2"",

Х

т

суть

т

различных

чисел.

Предположим,

ЧТО

N

1

,

N

2

,

...

, N

т

-

взаимно

независимые

случайные

величины.

Далее,

предпо

ложим,

что

С.в.

N

i

(i = 1,2,

...

,

т)

имеет

пуассоновское

распределение

с

парамет

ром

Лi.

Каково

распределение

случайной

величины

X1N1

+ x2N2 +... +

xmN

m

?

(12.4.4)

Решение.

Поскольку

С.в.

XiNi

имеет

сложное

пуассоновское

распределение

с

пуассоновским

параметром

лi

и

с

вырожденным

распределением

величины

стра

ховых

выплат,

сосредоточенным

в

точке

Xi,

мы

можем

применить

теорему

12.4.1,

согласно

которой

сумма

в

(12.4.4)

имеет

сложное

пуассоновское

распределение

с

параметром

т

л=

LЛi

i=1

12.4.

Свойства

некоторых

сложных

распределений

339

и

функцией

вероятностей

р(х)

=

{~i/>"

Х

=

Xi,

i =

1,2,

...

,т,

в

противном

случае.

(12.4.5)

...

в

теореме

12.4.2

мы

покажем,

что

конструкция,

приведенная

в

при

мере

12.4.1,

обратима:

всякое

сложное

пуассоновское

распределение

с

дискретным

распреде

лением

страховых

выплат

можно

представить

в

виде

суммы

вида

(12.4.4).

Пусть

Xl,

Х2,

...

,Х

т

-

те

дискретные

значения,

которым

могут

равняться

индивидуаль

ные

страховые

выплаты,

и

пусть

через

i =

1,2,

...

,

т,

(12.4.6)

обозначаются

соответствующие

вероятности.

Пусть

N

i

-

число

слагаемых

в

сумме

(12.1.1),

которые

равны

xi.

Тогда,

группируя

слагаемые,

мы

приходим

к

равенству

S =

x1N

1

+

X2N2

+

...

+

xmN

т

,

(12.4.7)

В

общем

случае

величины

N

i

из

формулы

(12.4.7)

являются

зависимыми

случайны

ми

величинами.

Однако

в

частном

случае

сложного

пуассоновского

распределения

С.В.

S

они

независимы,

что

будет

показано

в

теореме

12.4.2.

Перед

тем

как

сформулировать

теорему

12.4.2,

перечислим

некоторые

свойства

МУJl,'ьтином-иалъного

распределения,

которые

используются

в

доказательстве.

В

этом

случае

каждое

из

n

независимых

испытаний

приводит

к

одному

из

т

различных

исходов.

Вероятность

того,

что некоторое

испытание

приведет

к

исходу

i,

обознача

ется

через

1ri.

Мы

обозначим

случайную

величину,

которая

равна

числу

исходов

i

в

n

испытаниях,

через

N

i

.

Тогда

m

1 =

L1ri'

i=l

т

n=LN

i

i=l

и

совместная

функция

вероятностей

С.в.

N

1

,

N2,

...

,N

т

задается

соотношением

,

P(N

1

=

nl,

N

2

=n2, .

..

,N

т

=

n

т

)

=

,~.

,

1r~11l";2

...

1[~т.

(12.4.8)

nl·n2.···

n

т

·

С

помощью

этой

формулы

мы

получаем,

что

Е

[

ехр

([;

tiNi)]

=

(1Г,е"

+

1Г2е"

+... +

1Г

т

е'=

)n.

(12.4.9)

Многомерное

дискретное

распределение

с

функцией

вероятностей,

которая

задается

соотношением

(12.4.8),

и

производящей

функцией

моментов,

которая

задается

соот

ношением

(12.4.9),

называется

мультиномиальным

распределением

с

параметрами

n,

1rl,

1[2,

..

.

1r

m

.

Теорема

12.4.2.

Если

с.в.

В,

определенная

соотношением-

(12.4.7),

имеет

сложное

nуассоновС'J{;ое

распределение

с

nарам-етром-

л

и

со

страховым-и

выплата

МИ,

'J{;omopble

являются

aUC'J{;pemHbL.МtL

слу'Чаuным-и

величинами

u

фун1С'ЦUU

вероят

н,остей

1Соторых

определены

формулой

(12.4.6),

то

(а)

С.в.

N

1

,

N

2

,

...

,

N

т

взаимно

независ'l.t..Мы;

(Ь)

с.

в.

Ni

им-еет

nуассоновС1Сое

распределение

с

nара.метром

Лi

-

Л1ri,

~

1,2,

...

,т.

(12.4.10)

(12.4.11)

340

Гл.

12.

Модели

коллективных

рисков

на

коротком

интервале

времени

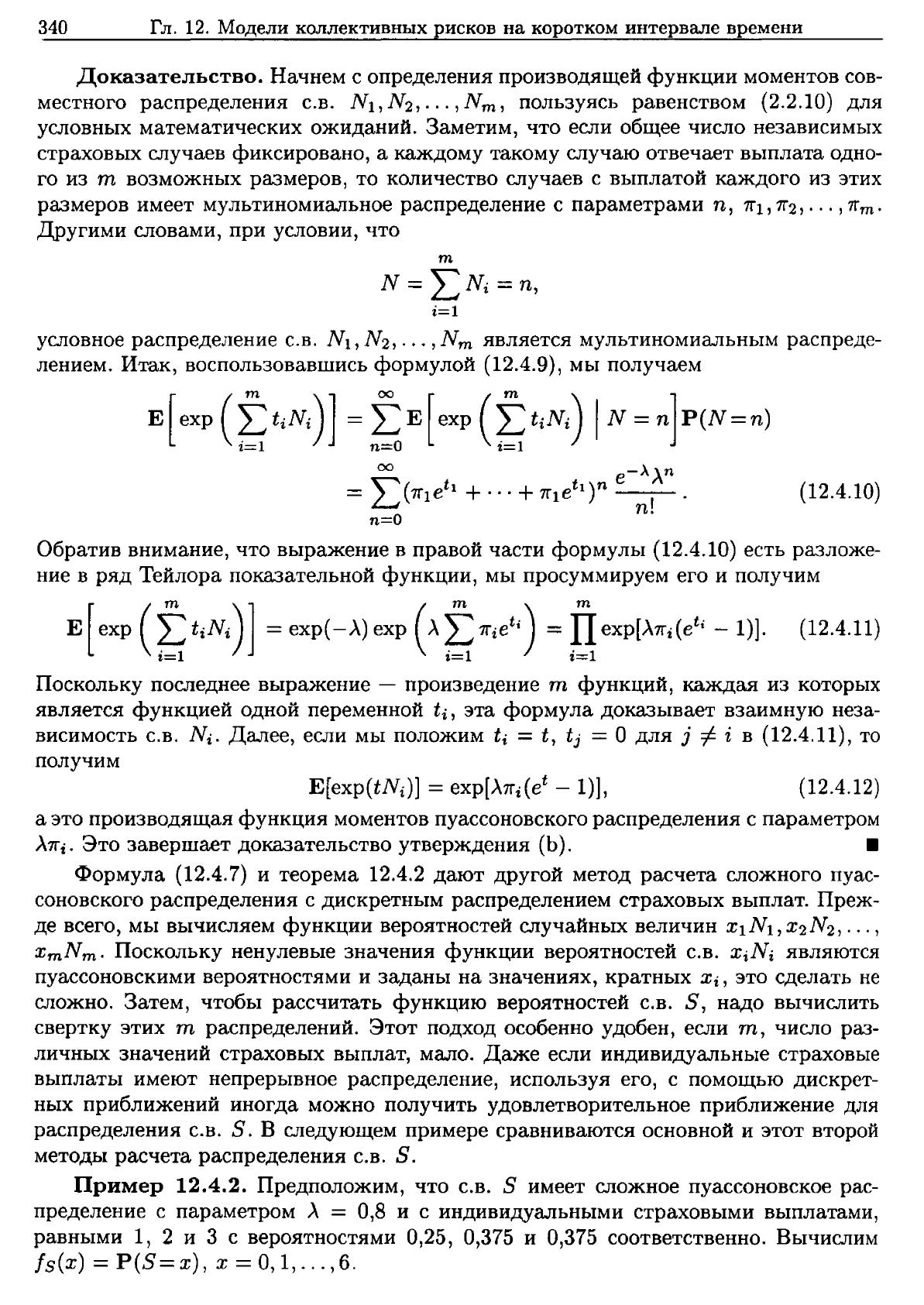

Доказательство.

Начнем

с

определения

производящей

функции

моментов

сов

местного

распределения

С.В.

N

1

,

N

2

,.

..

,N

m

,

пользуясь

равенством

(2.2.10)

для

условных

математических

ожиданий.

Заметим,

что

если

общее

число

независимых

страховых

случаев

фиксировано,

а

каждому

такому

случаю

отвечает

выплата

одно

го

из

т

возможных

размеров,

то

количество

случаев

с

выплатой

каждого

из

этих

размеров

имеет

мультиномиальное

распределение

с

параметрами

n,

1rl,

1r2,

..•

, 1r

т

.

Другими

словами,

при

условии,

что

т

N =

LN

i

= n,

i=l

условное

распределение

с.в.

N

1

,

N

2

,

...

,

N

т

является

мультиномиальным

распреде

лением.

Итак,

воспользовавшись

формулой

(12.4.9),

мы

получаем

~

-Ллn

=

~(1rletl

+... +

1rlet1)n

_е

__

L..i n!

n=О

Обратив

внимание,

что

выражение

в

правой

части

формулы

(12.4.10)

есть

разложе

ние

в

ряд

Тейлора

показательной

функции,

мы

просуммируем

его

и

получим

Е

[

ехр

(

~

t,N,)]

=

ехр(

-л)

ехр

(л

~

1I",e

t

')

=

fi

еХР[Л1l"'

(е

е

,

-

1)].

Поскольку

последнее

выражение

-

произведение

m

функций,

каждая

из

которых

является

функцией

одной переменной

ti,

эта

формула

доказывает

взаимную

неза

висимость

С.в.

N

i

.

Далее,

если

мы

положим

ti

=

t,

tj

=

О

для

j

1:-

i

в

(12.4.11),

то

получим

E(exp(tN

i

)]

=

еХР(Л1ri(еt

- 1)], (12.4.12)

а

это

производящая

функция

моментов

пуассоновского

распределения

с

параметром

Л1ri.

Это

завершает

доказательство

утверждения

(Ь).

•

Формула

(12.4.7)

и

теорема

12.4.2

дают

другой

метод

расчета

сложного

пуас

соновского

распределения

с

дискретным

распределением

страховых

выплат.

Преж

де

всего,

мы

вычисляем

функции

вероятностей

случайных

величин

XINl,

X2N2,

...

,

xmN

m'

Поскольку

ненулевые

значения

функции

вероятностей

с.в.

XiNi

являются

пуассоновскими

вероятностями

и

заданы

на

значениях,

кратных

Xi,

это

сделать

не

сложно.

Затем,

чтобы

рассчитать

функцию

вероятностей

С.в.

S,

надо

вычислить

свертку

этих

т

распределений.

Этот

подход

особенно

удобен,

если

т,

число

раз

личных

значений

страховых

выплат,

мало.

Даже

если

индивидуальные

страховые

выплаты

имеют

непрерывное

распределение,

используя

его,

с

помощью

дискрет

ных

приближений

иногда

можно

получить

удовлетворительное

приближение

ДЛЯ

распределения

С.В.

S.

в

следующем

при

мере

сравниваются

основной

и

этот

второй

методы

расчета

распределения

с.в.

S.

Пример

12.4.2.

Предположим,

что

С.в.

S

имеет

сложное

пуассоновское

рас

пределение

с

параметром

л

= 0,8

и

с

индивидуальными

страховыми

выплатами,

равными

1, 2

и

3

с

вероятностями

0,25, 0,375

и

0,375

соответственно.

Вычислим

fs(x)

=P(S=x),

x=0,1,

...

,6.