Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

8.4.

Нетто-резервы

в

промежуточные

моменты

времени

221

Обобщая

данное

ранее

в

формулах

(8.2.1)

и

(8.2.2)

определение

нетто-резерва,

по

лучим

для

нашего

промежуточного

случая

и

h+s

L

=

О,

1-

а

ь

V

К(х)+1,

К(х)

V

K

(X)+1-(h+s)Ь

К

(х)+1

-

L:

v

j

-(h+S)1Гj,

j=h+1

К(х)

=

0,1,

...

,h -

1,

К(х)

=

h,

(8.4.1)

К(х)

= h +

1,

h +

2,

...

,

Согласно

(8.4.2),

h+s

V =

E(h+sL

I

Т(х)

>h+s].

V

1-в

Ь

+

1-8

V

h+s

= V

h+11-sqx+h+s

v

h+1

1-8Px+h+s·

(8.4.2)

(8.4.3)

(8.4.5)

Теперь

умножим

обе

части

формулы

(8.4.3)

на

v

8

sPx+h

И

получим

v

8

sPx+h

h+s

V = V b

h

+

1

(sI1-sqx+h)

+

V(h+1V)Px+h

. (8.4.4)

Соотношение

(8.3.9)

дает

выражение

для

V

bh+1

qx+h,

и

подстановка

этого

выраже

ния

в

формулу

(8.4.4)

дает

s ( )

sI1-sQх+h

V

sPx+h

h+s

V = h

V

+

1rh

-

h+1

V

V

Px+h

+V

h+1

V

px+h;

Qx+h

последнее

равенство

можно

преобразовать

к

виду

V

S

sPx+h

h+s

V =

(hV

+1rh)

sll-sQх+h

(h+1

V

v

Px+h)

(1

_

SI1-sQХ+h).

Qx+h

Qx+h

Это

точное

выражение

показывает,

что

если

промежуточный

нетто-резерв

в

момент

времени

h+s

дисконтируется

с

учетом

процента

и

вероятностей

дожития

к

моменту

времени

h,

то

результатом

будет

значение,

полученное

интерполяцией

величины

начального

нетто-резерва

в

момент

времени

h

и

величины

конечного

нетто-резерва

в

момент

времени

h + 1,

дисконтированным

к

моменту

времени

h.

Подчеркнем,

что

интерполяция

в

общем

случае

не

является

линейной;

однако

в

предположении,

что

моменты

смерти

равномерно

распределены

на

годичных

воз

растных

интервалах,

интерполяция

будет

линейной,

а

равенство

(8.4.5)

сводится

к

равенству

V

S

sPx+h

h+s

V =

(hV

+

1Гh)(1

-

s)

+

(h+l

V

V

PX+h)(S),

(8.4.6)

Заменяя

в

формуле

(8.4.6) i

и

Qx+h

нулями,

в

качестве

приближения

получим

ве

личину,

образованную

линейной

интерполяцией

начального

нетто-резерва

в

момент

времени

h

и

конечного

нетто-резерва.

Результатом

такого

приближения

будет

ра

венство

(8.4.7)

которое

можно

переписать

в

виде

(8.4.8)

Здесь

промежуточный

нетто-резерв

равен

сумме

значения,

полученного

интерполя

цией

конечных

нетто-резервов,

222

Гл.

8.

Анализ

нетто-резервов

и

nезарабоmа'Н'Ной

nеmmо-nремиu

(1

- s

)1rh.

Вообще,

(незаработанная

нетто-премия

в

некоторый

момент

года)

=

(нетто-премия

для

этого

года)

х

(разность

между

моментом

времени,

до

которого

премия

выплачена,

и

рассматриваемым

моментом

времени).

Таким

образом,

если

премии

выплачиваются

ежегодно,

то вся

нетто-премия

стано

вится

заработанной

к

концу

года,

так

что

в

момент

s

незаработанная

нетто-

премия

равна

(1

-

S)7Гh'

Понятие

незаработанной

нетто-премии

будет

также

использовано

нами

при

обсуждении

аппроксимаций

нетто-резервов

и

тогда,

когда

премии

выпла

чиваются

чаще,

чем

раз

в

год.

Рассмотрим

один

такой

случай,

когда

истинные

премии

выплачиваются

раз

в

полгода,

а

страховая

выплата

происходит

в

конце

того

страхового

года,

в

котором

произошла

смерть.

Для

О

< s

~

1/2

мы

могли

бы

начать

со

случайной

величины

настоящей

стоимости

перспективных

потерь

в

момент

времени

h +s

и

затем

рассчи

тать

ее

условное

математическое

ожидание

при

условии,

что

лицо

(х)

доживет

до

момента

времени

h +s.

Эти

расчеты

несколько

сложнее,

чем

те,

которые

привели

нас

к

формуле

(8.4.4),

так

что

мы

начнем

с

формулы,

соответствующей

равенству

(8.4.3),

заметив,

что

это

перспективная

формула,

V

(2)

1-аь

( ) +

1-а(

V(2))

h+s

=V

h+l

l-sqx+h+s

V

h+l

l-sРх+h+s

'lrh (

О

5-а)(

)

-

т

v '

O,5-sРх+h+s

.

(8.4.9)

Первые

два

слагаемых

в

(8.4.9)

можно

рассматривать

как

актуарные

настоящие

стоимости

выплаты

на

случай

смерти

и

выплаты

на

дожитие

в

размере,

равном

резерву,

а

третье

слагаемое

-

как

актуарную

настоящую

стоимость

будущей

нетто

премии

по

договору

смешанного

страхования

на

срок

1 -

s.

Умножая

обе

части

формулы

(8.4.9)

на

sPx+h

v

S

,

получим

sPx+h

V

S

h+s

V(2)

=

vb

h

+

1

(sll-sqx+h)

+

V(h+1V{2))Px+h

-

~h

(VO,5)(O,5Px+h).

(8.4.10)

При

выплате

премий

раз

в

полгода

равенство,

соответствующее

формуле

(8.3.10),

также

является

перспективной

формулой

для

нетто-резерва:

hV(2)

=

bh+l

V

Qx+h

+

h+lV(2)v

Px+h

-

~h

(1

+

vO,50.5Px+h).

Из

нее

можно

выразить

vbh+l,

чтобы

подставить

в

(8.4.10)

и

получить

(8.4.11)

(8.4.12)

s

V(2)

_ (

V(2)

+

1r

h

)

sll-sQх+h

sPx+h

V

h+s

- h 2

Qx+h

+

[V(h+

1V

(2»PZ+h

-

~h

(VO,5)(O,5PZ+h)]

(1

_Sll;:::+h

).

Формула

(8.4.12)

соответствует

формуле

(8.4.5),

которая

показывает,

что

проме

жуточный

нетто-резерв

в

момент

h +

s,

дисконтированный

к

моменту

времени

h

при

данных

процентах

и

вероятностях

дожития,

получается

путем

нелинейной

ин

терполяции

значений

начального

нетто-резерва

в

момент

h

и

дисконтированного

8.5.

Распределение

риска

по

годам

действия

договора

страхования

223

к

моменту

h

значения

конечного

нетто-резерва

в

момент

времени

h + 1.

Для

слу

чая

полугодовых

премий

этот

конечный

нетто-резерв

уменьшается

на

величину

дис

контированного

значения

нетто-премии,

выплачиваемой

в

середине

года.

В

предпо

ложении,

что

моменты

смерти

равномерно

распределены на

годичных

возрастных

интервалах,

интерполяция

в

правой

части

линейная:

sPx+h

V

S

На

V(2) = (hV(2) +

~

)

(1

-

В)

+ [V(h+lV

(2))PX+h

-

~h

(vO,5)(O,5P

X

+h)]

s.

(8.4.13)

Вновь

положив

значения

i

и

qж+h

равными

нулю,

получаем

в

качестве

аппрок

симации

результат

простой

линейной интерполяции

значений

начального

нетто

резерва

и

конечного

нетто-резерва,

уменьшенного

на

величину

нетто-премии,

вы-

плачиваемой

в

середине

года:

.,

,

h+s

V(2) =

(h

V

(2)

+

";

)

(1

-

s)

+

(h+l

V

(2)

-

~h

)

В.

Эту

формулу

можно

переписать

в

виде

результата

интерполяции

конечных

нетто

резервов,

к

которому

прибавляется

незаработанная

нетто-премия

1Гh(1/2

-

В):

h+s

у(2)

=

[(1

- S)h

у(2)

+S

h+1

V

(2)] +

(1/2

-

S)

1Г

h'

(8.4.14)

Для

второй

половины

года

(1/2

< s

~

1)

следующая

точная

формула

для

нетто

резерва

в

момент

времени

h +

s,

пересчитанного

на

момент

h

с

учетом

рассматри

ваемых

процентов

и

вероятностей

дожития,

s

у(2)

[

у(2)

+

1Гh

(1

+

0,5

)]

sll-sqx+h

sРж+h

V

h+s

= h 2 V

0,5Px+h

qж+h

+

[V(h+lv(2)Рж+h]

(1

-

Sll-sqЖ+h)

,

(8.4.15)

qж+h

доказывается

такими

же

рассуждениями.

Вновь

при

равномерном

распределении

моментов

смерти

в

годичном

возрастном

интервале

имеем

линейную

интерполяцию:

sPx+h

V

S

На

V (2) =

(1

-

s)

[hV(2)

+

";

(1

+

VO,5

o,5PX+h)]

+

S[V(h+l

V(2) )px+h], (8.4.16)

а

положив

't

и

qж+h

равными

нулю,

в

качестве

аппроксимации

получаем

результат

простой

линейной

интерполяции, к

которому

прибавляется

незаработанная

нетто

премия,

h+sV(2) =

hV(2)(1-

В)

+h+1V(2)s +

1Гh(1-

в).

(8.4.17)

(По

поводу

общего

случая

резервов

при

выплате

премий

т

раз

в

год

см.

упр.

8.12.)

8.5.

Распределение

риска по

годам

действия

договора

страхования

В

разД,

8.3

рекуррентные

формулы

для

нетто-резервов

были

введены

путем

анализа

ежегодных

входящих

и

исходящих

денежных

потоков

страховщика.

Теперь

проведем

анализ

распределения

риска,

измеренного

как

дисперсия

случайной

вели

чины

потерь,

по

годам

действия

договора.

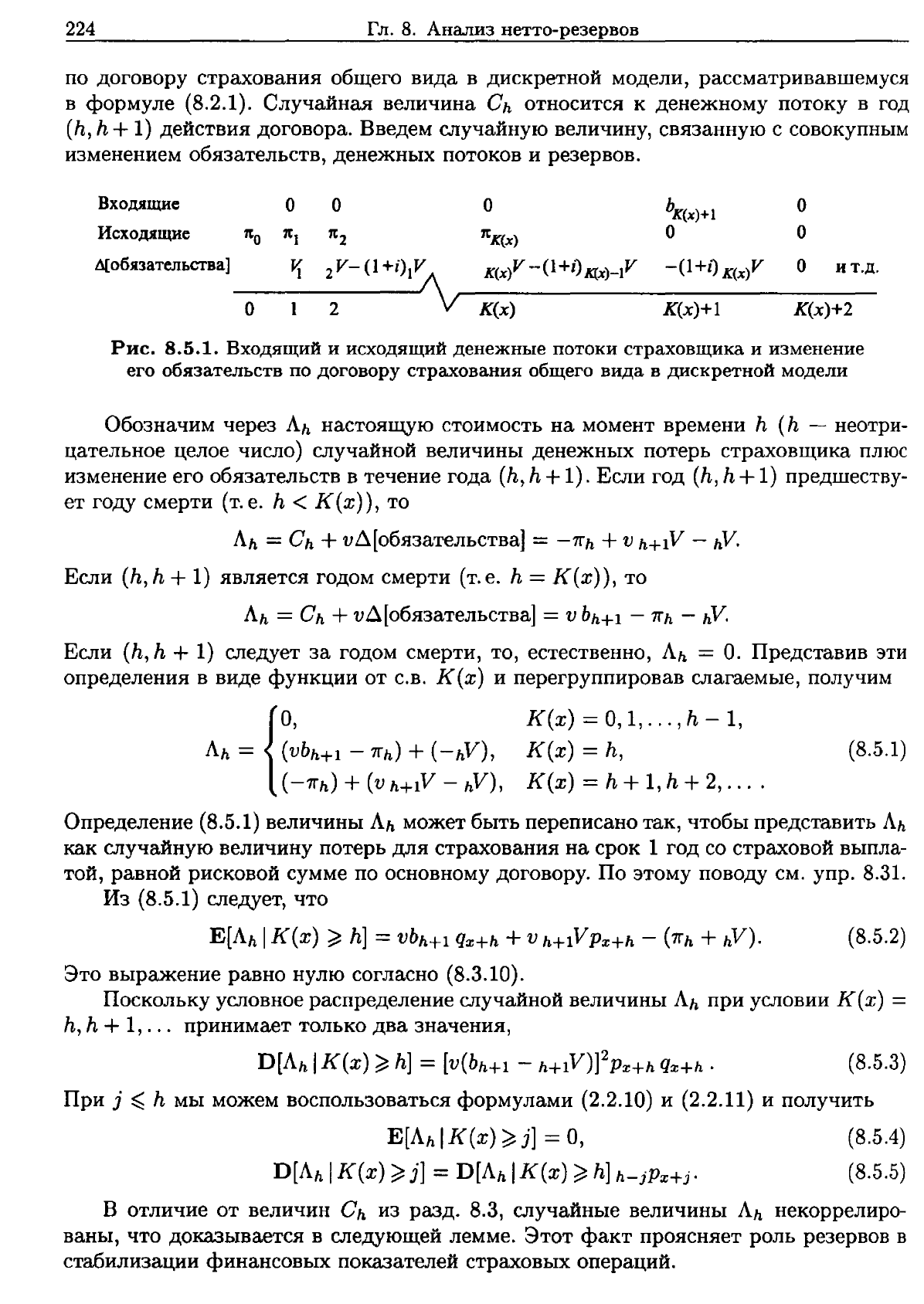

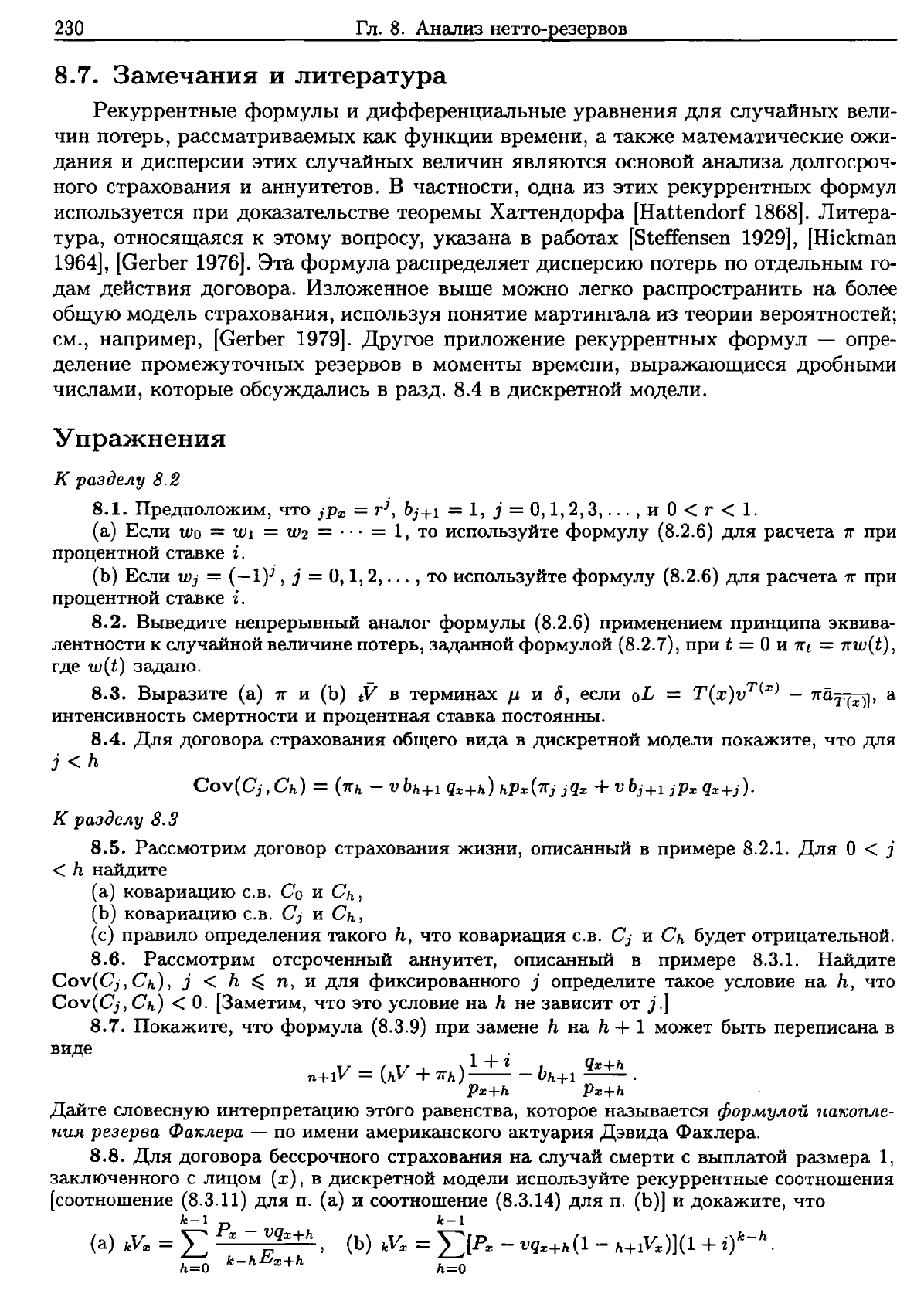

На

рис.

8.5.1

показана

временная

диаграм

ма

ежегодных

входящих

и

исходящих

денежных

потоков

и

изменение

обязательств

224

Гл.

8.

Анализ

нетто-резервов

по

договору

страхования

общего

вида

в

дискретной

модели,

рассматривавшемуся

в

формуле

(8.2.1).

Случайная

величина

C

h

ОТНОСИТСЯ

к

денежному

потоку

в

год

(h, h +

1)

действия

договора.

Введем

случайную

величину,

связанную

с

совокупным

изменением

обязательств,

денежных

потоков и

резервов.

Входящие

О О

О

ЬК(х)+l

О

Исходящие

п

о

7t

1

п

2

П

К

{х)

О

О

~обязательства]

Jf

2:-

(1

Н),

Vty

K(x)V

-(1

+1)

K(x)-IV

-(1

+1)

K{x)V

О

ИТ.Д.

О

1

К(х)

К(х)

+1

К(х)+2

Рис.

8.5.1.

Входящий

и

исходящий

денежные

потоки

страховщика

и

изменение

его

обязательств

по договору страхования

общего

вида

в

дискретной

модели

Обозначим

через

Л

h

настоящую

стоимость

на

момент

времени

h (h -

неотри

цательное

целое

число)

случайной

величины

денежных

потерь

страховщика

плюс

изменение

его

обязательств

в

течение

года

(h, h +1).

Если

год

(h, h +1)

предшеству

ет

году

смерти

(т.

е.

h <

К(х»,

то

Л

h

= C

h

+

v6.[обязательства]

=

-Jrh

+V

h+lV

-

hV.

Если

(h, h +

1)

является

годом

смерти

(т.

е.

h =

К(х»,

ТО

Л

h

=

Ch

+

vд[обязательства]

= v b

h

+

1

-

Jrh

-

hV.

Если

(h, h +

1)

следует

за

годом

смерти,

то,

естественно,

Л

h

=

О.

Представив

эти

определения

в

виде

функции

от

С.в.

К(х)

и

перегруппировав

слагаемые,

получим

К(х)

= 0,1,

...

,h -

1,

К(х)

=

h,

К(х)

=h+1,h+2,

....

(8.5.1)

Определение

(8.5.1)

величины

Л

h

может

быть

переписано

так,

чтобы

представить

Л

h

как

случайную

величину

потерь

для

страхования

на

срок

1

год

со

страховой

выпла

той,

равной

рисковой

сумме

по

основному

договору.

По

этому

поводу

см.

упр.

8.31.

Из

(8.5.1)

следует,

что

Е[Л

h

I

К(х)

~

h]

=

Vbh+l

Qx+h

+ V

h+lVpx+h

-

(1Гh

+

hV).

(8.5.2)

Это

выражение

равно

нулю

согласно

(8.3.10).

Поскольку

условное

распределение

случайной

величины

Лh

при

условии

К

(х)

=

h, h +

1,

...

принимает

только

два

значения,

D[Л

h

I

К(х)

~

h]

=

(V(bh+l

-

h+l

V

)]2

px

+

h

Qx+h

. (8.5.3)

При

j

~

h

мы

можем

воспользоваться

формулами

(2.2.10)

и

(2.2.11)

и

получить

Е(Л

h

I

К(х)

~

j]

=

О,

D[A

h

I

К(х)

~

j]

=

D(A

h

I

К(х)

~

h]

h-jРх+j·

(8.5.4)

(8.5.5)

В

отличие

от

величин

Ch

из

разд.

8.3,

случайные

величины

Л

h

некоррелиро

ваны,

что

доказывается

в

следующей

лемме.

Этот

факт

проясняет

роль

резервов

в

стабилизации

финансовых

показателей

страховых

операций.

8.5.

Распределение

риска

по

годам

действия

договора

страхования

225

Лемма

8.5.1.

Для

неоmрu'Цаmел'Ьн'Ых

зна'Ченuu

9

~

h < j

Cov[A

h

,

A

j

I

К(х)

~

g]

=

О.

(8.5.6)

Доказательство.

В

силу

равенства

(8.5.4)

имеем

E[A

h

1

К(х)

~

g]

=

О.

Следо

вательно,

Cov[A

h

,

A

j

1

К(х)

~

g]

=

E[AhA

j

I

К(х)

~

g].

Из

определения

(8.5.1)

следует,

что

С.в.

A

h

равна

константе

v h+lV - hV -

1rh,

а

с.в.

Л

j

ненулевая.

Таким

образом,

AhA

j

=

(v

k+lV - hV - 1rh)Aj

для

всех

К(х),

(8.5.7)

E[AhA

j

I

К(х)

=

g]

=

(v

h+l

V

- h

V

-

Jrh)

Е[А

)

I

К(х)

~

g]

=

О,

Cov[A

k

,

A

j

I

К(х)

~

g]

=

О.

•

Выразим

теперь

случайную

величину

потерь

hL

в

терминах

случайных

вели

чин

A

h

.

Из

определения

A

h

и

формулы

(8.3.6)

имеем

•

(8.5.8)

(8.5.9)

(8.5.10)

К(х)

~

h.

00

00

Lvj-hЛj

=

Lvj-h[Сj

+v~[обязательства

за

период

(j,j

+

1)]

j::;::;h

j=h

00

=

hL

+L v

j

-

h

+

1

~[обязательства

за

период

и,

j +1)].

j=h

По

сути,

последнее

слагаемое

представляет

собой

настояrцyю

стоимость

заключи

тельных

обязательств

минус

обязательства

в

момент

h,

т.

е.

0-

hV'

Таким

образом,

имеет

место

соотношение

00

~

. h

hL

= L....ivJ- A

j

+

hV,

j=h

Следующий

результат,

полученный

Хаттендорфом,

дает

способ

выразить

дис

персию

С.в.

hL

в

терминах

нетто-резервов.

Тот

факт,

что

дисперсия

с.в.

hL

может

быть

распределена

по

годам

действия

договора,

является

также

весьма

существен

ным.

Это

упрощает

управление

риском,

позволяя

рассматривать

ограниченное

число

будущих

лет

действия

договора

страхования,

а

не

весь

срок

страхования,

и

делает

возможным

последовательное

принятие

решений

при

управлении

риском.

Теорема

8.5.1.

00

D[hL I

К(х)

~

h]

=L

v

2

(j-h)D[А

j

I

К(х)

~

h],

j=h

Доказательство

следует

из

формулы

(8.5.9)

и

леммы

8.5.1.

Из

теоремы

8.5.1

вытекает

такое

Следствие.

Велu'Чu'На

D[hL

I

К(х)

~

h]

равна

любому

uз

nриведен'Н'Ых

въtраже

'Нии:

00

(а)

L v

2

(j-h)

j-hРх+h

D[A

j

I

К(х)

~

Л,

(8.5.11)

j=h

(Ь)

D[A

h

I

К(х)

~

h]

+ v

2

Px+h D[h+l

L

I

К(х)

~

h +

1],

(8.5.12)

h+j-l

(с)

L V

2

(i-h)

i-hРх+h

D[A

i

I

К(х)

~

i]

+ v

2j

jPx+h

D[h+jL

I

К(х)

~

h +

Л.

(8.5.13)

i=h

226

Гл.

8.

Анализ

нетто-резервов

Доказательство.

Чтобы

доказать

п.

(а),

применим

формулу

(8.5.5)

для

каж

дого

слагаемого

в

сумме

из

правой

части

формулы

(8.5.10).

Пункты

(Ь),

(с)

доказываются

применением

п.

(а).

•

Мы

будем

называть

эту

теорему

и

следствие

из

нее

теоремой

Хаттендорфа

и

проиллюстрируем

их

использование

следующими

двумя

примерами.

Пункты

(Ь)

и

(с)

следствия

можно

использовать

как

обратные рекуррентные

формулы,

полезные

для

понимания

распределения

риска

во

времени

и,

возможно,

для

численных

рас

четов.

Пример

8.5.1.

Рассмотрим

страхователя

из

примера

7.4.3,

который

дожил

до

конца

второго

года

действия

договора.

Оценим

для

него

(а)

D[2L I

К(50)

~

2]

непосредственно,

(Ь)

D[2L I

К(50)

~

2]

с

помощью

теоремы

Хаттендорфа,

(с)

D[зLIК(50)~3J,

(d) D[4L I

К(50)

~

4].

Решение.

(а)

Для

непосредственного

расчета

используем

таблицу

значений

C.B.2

L

:

Событие

К(50)

- 2 = j

о

1

2

~3

1000v - 6,55692

aТl

= 936,84

1000v

2

-

6,55692

a21

= 877,25

1000v

З

- 6,55692

а31

=821,04

О

- 6,55692

iiщ

=

-18,58

"Условная

вероятность

события

OlqS2

= 0,0069724

llQS2

= 0,0075227

21QS2 =0,0081170

ЗРS2

=0,9773879

Тогда

E[2L I

К(50)

~

2]

= 1,64,

что

согласуется

со

значением,

полученным

в

при

мере

7.4.3,

и

D[2L I

К(50)

~

2]

=

E[2

L2

1

К(50)

~

2]

- (E[2L I

К(50)

~

2])2

= 17717,82 - (1,64)2 = 17715,1.

(Ь)

Чтобы

применить

теорему

Хаттендорфа,

мы

можем

использовать

нетто

резервы

из

примера

7.4.3

для

расчета

дисперсии

потерь,

связанных

с

договорами

страхования

на

срок

1

год:

о

0,0069724

1 0,0075755

2 0,0082364

6140,842

6674,910

7269,991

Тогда,

согласно

формуле

(8.5.11),

D[2LIK(50)

~

2]

=6140,842 +

(1,06)-2(6674,910)Р52

+

(1Д6)-4(7269,991)2Р52

= 17715,1,

что

согласуется

с

величиной,

найденной

непосредственными

вычислениями

в

п.

(а).

Заметим,

что

при

непосредственном

вычислении

было

необходимо

рассматри

вать

доход

в

случае

дожития

до

возраста

55

лет,

но

при

применении

теоремы

Хат

тендорфа

надо

рассматривать

лишь

потери,

связанные

со

страховыми

договорами

на

срок

1

год

со

страховыми

суммами,

равными

размеру

чистой

рисковой

суммы,

в

оставшиеся

годы

действия

исходного

договора.

После

этого

чистая

рисковая

сумма

становится

равной

О,

и

соответствующие

слагаемые

в

(8.5.11)

обращаются

в

нуль.

8.5.

Распределение

риска по

годам

действия

договора

страхования

227

Заметим

также,

что

стандартное

отклонение

)17751,1

==

133,1

для

одного

до-

говора

более,

чем

в

80

раз

больше

нетто-резерва

E[2L I

К(50)

= 2,3,

...

]

==

1,64.

Аналогично,

мы

используем

формулу

(8.5.11)

для

расчета

(с)

D[зL

I

К(50)

~

3]

=6674,910 +

(1,06)-2(7269,991)Р53

= 13096,2,

(d) D[4L I

К(50)

~

4]

==

7269,991

или,

после

округления,

7270,0.

у

При

мер

8.5.2.

Рассмотрим

портфель

из

1500

договоров,

описанных

в

приме-

ре

7.4.3

и

обсуждавшихся

в

при

мере

8.5.1.

Предположим,

что

по

всем

договорам

премия

выплачивается

в

начале

каждого

года.

Далее,

предположим,

что

по

750

до

говорам

страховые

случаи

происходят

в

период

2,

по

500

договорам

в

период

3

и

по

250

договорам

в

период

4

и что

договоры

в

каждой

группе

поровну

поделены

на

договоры

со

страховой

суммой

размера

1000

и

со

страховой

суммой

размера

3000.

(а)

Рассчитаем

суммарный

нетто-резерв.

(Ь)

Рассчитаем

дисперсию

перспективных

потерь

в

течение

оставшихся

периодов

действия

договоров,

предполагая,

что

такие

потери

независимы.

Воспользовавшись

нормальной

аппроксимацией,

рассчитаем

также

сумму,

гарантирующую

страховщи

ку,

что

с

вероятностью

0,95

он

выполнит

свои

обязательства

по

этому

портфелю.

(с)

Рассчитаем

дисперсию

потерь

по

договорам

страхования

на

случай смерти

на

срок

1

год

со

страховой

суммой,

равной

чистой

рисковой

сумме

по

этим

договорам,

и

сумму,

которую

следует

добавить

к

суммарному

нетто-резерву,

чтобы,

производя

расчеты

на

основе

нормальной

аппроксимации,

гарантировать

страховщику,

что

с

вероятностью

0,95

в

течение

данного

года

он

выполнит

свои

обязательства

по

этому

портфелю.

(d)

Выполним

расчеты

пп.

(Ь)

и

(с),

если

число

договоров

в

портфеле

увеличено

в

100

раз.

Решение.

(а)

Пусть

Z -

сумма

перспективных

потерь

по

1500

договорам.

Обо

значения

E[Z]

и

D[Z],

используемые

ниже

для

математического

ожидания

и

диспер

сии

выплат

по

портфелю

из

1500

договоров,

являются

упрощенными:

при

их

расче

те

предполагаются

выполненными

приведенные

выше

наборы

условий

относительно

страхователей.

Используя

результаты

примера

7.4.3,

для

суммарного

нетто-резерва

получим

E[Z]

==

[375(1) +375(3)](1,64) + [250(1) +250(3)](1,73)

+[125(1) + 125(3)](1,21) = 4,795.

(Ь)

Из

примера

8.5.1

имеем

D[Z]

==

[375(1) +375(9)](17715,1) +[250(1) +250(9)](13096,2)

+ [125(1) +125(9)](7270,0)

==

(1,0825962)

х

108

и

az

==

10404,8.

Тогда

если

(

Z -

4795,0

с

- 4795,0)

~,05

=

P(Z

>

с)

=

Р

10404,8 > 10404,8 '

то

использование

нормальной

аппроксимации

приводит

к

равенству

с

- 4795,0

==

1 645

или

с

==

21911,

10404,8 "

ЧТО

В

4,6

раза

превосходит

суммарный

нетто-резерв

Е[

Z].

228

Гл.

8.

Анализ

нетто-резервов

(с)

Здесь

мы

принимаем

во

внимание

лишь

риск,

относящийся

К

следующему

году.

Для

каждого

договора

рассмотрим

случайную

величину,

равную

потерям,

свя

занным

со

страхованием

на

срок

1

год

с

выплатой

на

случай

смерти,

равной

чистой

рисковой

сумме.

Пусть

Zl

является

суммой

таких

случайных

величин.

Ожидаемые

потери

для

каждого

договора

страхования

на

срок

1

год

равны

О;

следовательно,

E[Zl] =

о.

Из

таблицы

в

п.

(Ь)

примера

8.5.1

мы

можем

получить

дисперсии

потерь

по

договорам

страхования

на

срок

1

год,

и,

следовательно,

D[Zl] =[375(1) +375(9)](6140,8) +[250(1) +250(9)](6674,9)

+[125(1) +125(9)](7270,0) = (4,880275)

х

107

и

aZ

1

= 6985,9.

Если

искомую

добавку

к

суммарному

нетто-резерву

мы

обозначим

через

Cl,

то

0,05

=

P(Z,

>

с,)

=

Р

(:~8~,~

>

~~8~,~)'

и,

снова

воспользовавшись

нормальной

аппроксимацией,

мы

получим

Сl

= (1,645)(6985,9) = 11492,

что

в

2,4

раза

больше

суммарного

нетто-резерва,

равного

4795.

(d)

В

этом

случае

E[Z] =479500

и

D[Z] =(1,0825962)

х

1010.

Воспользовавшись

нормальной

аппроксимацией,

получим,

что

величина

С,

необходимая

для

того,

чтобы

все

будущие

обязательства

выполнялись

с

вероятностью

0,95,

равна

479500 + 1,645J1,o825962

х

105

= 650659,

что

в

1,36

раза

больше

суммарного

нетто-резерва

Е(

Z]

.

Величина

D[Zl]

в

этом

случае

равна

(4,880275)

х

109.

Величина

Сl,

которую

надо

добавить

к

суммарному

нетто-резерву

для

того,

чтобы

страховщик

смог

выполнить

свои

обязательства

по

договорам

на

следующий

год

с

вероятностью

0,95,

составляет

1,645J4,880275

х

104,5

= 114918,

или

24%

от

суммарного

нетто-резерва.

'f

8.6.

Дифференциальные

уравнения

для

нетто-резервов

в

непрерывной

модели

В

разд.

8.2

был

рассмотрен

договор

страхования

общего вида

в

дискретной

и

непрерывной

моделях.

В

разд.

8.3

приводились

рекуррентные

формулы

для

дискрет

ной

модели.

В

настоящем

разделе

приводятся

аналогичные

результаты

для

непре

рывной

модели.

Выражение

для

нетто-резерва

в

момент

t,

tV,

задано

формулой

(8.2.9),

которую

мы

перепишем

еще

раз,

iV

=

100

b

t

+

u

V

U

иРхН

JLx

(t +

и)

du -

100

11"Ни

V

U

иРх+/

du.

Для

упрощения

вычисления

производной

функции

tV

по

t

обfединим

два

инте

грала,

сделаем

замену

переменной

интегрирования

s = t +

и,

а

затем

домножим

подынтегральное

выражение

и

разделим

весь

интеграл

на

v

t

tPx,

чтобы

получить

выражение

(8.6.1)

8.6.

Дифференциальные

уравнения

для

нетто-резервов

в

непрерывной

модели

229

Тогда

(8.6.2)

в

этом

равенстве

изменение

нетто-резерва

образуется

тремя

компонентами,

в

кото

рые

входят

нетто-премии,

резерв

при

данных

процентах

и

вероятностях

дожития,

и

страховые

выплаты.

Перегруппировка

членов

формулы

(8.6.2)

приводит

к

соотно

шению,

соответствующему

формуле

(8.3.12):

- -

diV

7rt

+

<5

t

V

+t

V

JLx(t)

=b

t

JLx(t)

+ dt . (8.6.3)

Это

равенство

устанавливает

баланс

между

поступлением

доходов,

с

одной

сторо

ны,

и

производимыми

выплатами

и

изменениями

величины

нетто-резерва,

с

другой

стороны.

Если

нетто-резерв

рассматривается

как

накопительный

фонд,

необходимый

для

обеспечения

выплат

на

случай

смерти,

то

- - dtV

7rt +

<5

t

V

=

(b

t

-

tV)JLx(t) + dt . (8.6.4)

Здесь

поступления

доходов

определяются

нетто-премиями

и

процентом,

начисляе

мым

на

нетто-резерв,

что

равно

производимым

выплатам

(b

t

-tV)JLх(t)

,

основанным

на

чистой

рисковой

сумме,

и

изменениям

нетто-резерва.

Формула

(8.6.4)

соответ

ствует

формуле

(8.3.15).

Левая

часть

вновь

представляет

имеющиеся

ресурсы,

та

кие,

как

нетто-премии

и

инвестиционный

доход,

а

правая

часть

~

их

распределение

по

выплатам

и

ресурсам

выплат.

Пример

8.6.1.

Воспользуемся

формулой

(8.6.2)

для

получения

ретроспектив

ной

формулы

для

нетто-резерва

по

договору

страхования

общего

вида

в

непрерыв

ной

модели.

Решение.

Начнем

с

того,

что

перенесем

все

члены

в

равенстве

(8.6.2),

относя

щиеся

к

нетто-резервам,

в

его

левую

часть

и

умножим

обе

его

части

на

ехр[

-

f;[<5

+

11-х(8)]

d8].

Таким

образом,

v'

'РХ

{d~~

-

[б

+

/Lx(t)]

,V

} =

[1Г,

-

Ь,

/Lx(t)]v'

<Р"

или

d t - t

dt

(v

tPx

t

V

) = [

7r

t - b

t

J.tx(t)]v

tPx·

Интегрируя

обе

части

последнего

равенства

по

интервалу

(О,

Т),

получим

v

r

"Рх

rV -

oV

=

1"

[1Г,

-

Ь,

/Lx(t)]v'

,Рх

dt.

Для

нетто-премий,

полученных

на

основе

принципа

эквивалентности,

oV

=

О,

так

что

(8.6.5)

~

230

Гл.

8.

Анализ

нетто-резервов

8.7.

Замечания

и

литература

Рекуррентные

формулы

и

дифференциальные

уравнения

для

случайных

вели

чин

потерь,

рассматриваемых

как

функции

времени, а

также

математические

ожи

дания

и

дисперсии

этих

случайных

величин

являются

основой

анализа

долгосроч

ного

страхования

и

аннуитетов.

В

частности,

одна

из

этих

рекуррентных

формул

используется

при

доказательстве

теоремы

Хаттендорфа

[Hattendorf 1868].

Литера

тура,

относящаяся

к

этому

вопросу,

указана

в

работах

[Steffensen 1929], [Hickman

1964], [Gerber 1976).

Эта

формула

распределяет

дисперсию

потерь

по

отдельным

го

дам

действия

договора.

Изложенное

выше

можно

легко

распространить

на

более

общую

модель

страхования,

используя

понятие

мартингала

из

теории

вероятностей;

см.,

например,

[Gerber 1979].

Другое

приложение

рекуррентных

формул

-

опре

деление

промежуточных

резервов

в

моменты

времени,

выражающиеся

дробными

числами,

которые

обсуждались

в

разд.

8.4

в

дискретной

модели.

Упражнения

к

разделу

8.2

8.1.

Предположим,

что

jPx

=r

j

,

bj+l

=1, j =

0,1,2,3,

...

,

и

0<

r < 1.

(а)

Если

Wo

=

Wl

=

W2

= ... = 1,

то

используйте

формулу

(8.2.6)

для

расчета

1г

при

процентной

ставке

i.

(Ь)

Если

Wj

=

(-1)j

, j =

0,1,2,

...

,

то

используйте

формулу

(8.2.6)

для

расчета

1г

при

процентной

ставке

i.

8.2.

Выведите

непрерывный

аналог

формулы

(8.2.6)

применением

принципа

эквива

лентности

к

случайной

величине

потерь,

заданной

формулой

(8.2.7),

при

t =

О

и

nt =nW(t) ,

где

w(t)

задано.

8.3.

Выразите

(а)

1г

и

(Ь)

t'V

в

терминах

J..L

и

б,

если

oL

=

T(x)vT(x)

-

7rQ,T(x)I'

а

интенсивность

смертности

и

процентная

ставка

постоянны.

8.4.

Для

договора

страхования

общего

вида

в

дискретной

модели

покажите,

что

для

j<h

к

разделу

8.3

8.5.

Рассмотрим

договор

страхования

жизни,

описанный

в

примере

8.2.1.

Для

О

< j

< h

найдите

(а)

ковариацию

С.В.

СО

и

Ch,

(Ь)

ковариацию

С.В.

Cj

и

Ch,

(с)

правило

определения

такого

h,

что

ковариация

С.в.

C

j

и

Ch

будет

отрицательной.

8.6.

Рассмотрим

отсроченный

аннуитет,

описанный

в

примере

8.3.1.

НайдИте

Cov(Cj,

Ch),

j < h

~

n,

и

для

фиксированного

j

определите

такое

условие

на

h,

что

Cov(Cj,

Ch)

<

О.

[Заметим,

что

это

условие

на

h

не

зависит

от

з.]

8.7.

Покажите,

что

формула

(8.3.9)

при

замене

h

на

h + 1

может

быть

переписана

в

виде

.

1 +z qx+h

n+lV

= (h

V

+

nh)--

- bh+l

--.

Px+h Px+h

Дайте

словесную

интерпретацию

этого равенства,

которое

называется

формулой

на7Соnле

НUЛ

резерва

Фа7Слера

-

по

имени

американского

актуария

Дэвида

Факлера.

8.8.

Для

договора

бессрочного

страхования

на

случай

смерти

с

выплатой

размера

1,

заключенного

с

лицом

(х),

в

дискретной

модели

используйте

рекуррентные

соотношения

(соотношение

(8.3.11)

для

п. (а)

и

соотношение

(8.3.14)

для

п. (Ь)]

и

докажите,

что

~

Р

Х

- vQx+h

()

~(

(

)]('

k-h

(а)

kV:z:

=

L-

Е

,Ь

kVx

=

L-

Рх

-

VQx+h

1 - h+lVx 1

+~)

.

h=O

k-h

x+h

h=O