Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

Упражнения

211

К

разделу

7.

7

7.27.

Какие

из

следующих

равенств

являются

верными

дЛЯ

15V{4}(..4

40

)?

(а)

15V(..4

40

),

(Ь)

[р{4}

(..455)

-

P{4}(A40)]a~i},

(с)

[Р(А

55

)

-

Р(А

40

)]а55

,

(d)

[

1 -

~(~40)]

А

(е)

1-

а_-

55,

(f)

Р- (А-

)-

k-

Р(А

55

)

55,

а40

40

S40:I5l

- 15

40·

7.28.

Покажите,

что

{т}

-

{т}

- -

{т}

(а)

Р

(А

х

:

m

)

=

пР

(Ах)

+

(1

-

Ах+n)Р

1 ,

х:11I

{т}

- _ n

{т}

- -

{т}

(Ь)

kV

(А

х

:

11I

)

- k V

(Ах)

+

(1

-

Ax+n)V

1 .

х:11I

Дайте

словесную

интерпретацию

указанных

выражений.

Ко

все'м

те'ма'м

г.лавъt

7.29.

Подсчитайте

значение

Р;:11I,

если

nV

x

=0,080,

Р

Х

=0,024

и

px:iц

=0,2.

7.30.

Подсчитайте

значение

10V45,

если

10VЗ5

= 0,150

и

20VЗ5

= 0,354.

7.31.

Договор

бессрочного

страхования

на

случай

смерти

с

выплатой

размера

1

в

конце

года

смерти

заключен

лицом

(25).

Премии

выплачиваются

ежегодно

до

возраста

65

лет.

Премии

в

течение

первых

10

лет

равны

Р25,

а в

течение

следующих

30

лет

выплачиваются

ежегодные

постоянные,

но

б6льшие

нетто-премии.

Используйте

Иллюстративную

таблицу

смертности

и

i =0,06,

чтобы

найти

следующие

величины:

(а)

годовую

нетто-премию,

выплачиваемую

с

возраста

35

лет

до

возраста

64

года,

(Ь)

нетто-резерв

10-го

года.

(с)

В

конце

10-го

года

страхователь

может

решить

продолжить

до

возраста

65

лет

выплату

премий

величины

Р

25

в

обмен

на

сокращение

выплаты

на

случай

смерти

после

достижения

им

35

лет

до

величины

В.

Рассчитайте

В.

(d)

Рассчитайте

резерв

на

20-й

год,

если

условия

договора

изменены,

как

указано

в

п. (с).

7.32.

Предполагая,

что

д

= 0,05,

qx

= 0,05

и

что

моменты

смерти

равномерно

распре

делены

в

течение

каждого

годичного

возрастного

интервала,

рассчитайте

(а)

(1..4);:111

(Ь)

1/2V(1A)~:Тl'

8

АНАЛИЗ

НЕТТО-РЕЗЕРВОВ

8.1.

Введение

В

гл.

3

рассматривались

распределения

вероятностей

случайных

величин

про

должительности

предстоящей

жизни.

Главы

4

и

5

были

посвящены

случайным

вели

чинам

настоящих

стоимостей

выплат

по

страховым

договорам

и

аннуитетам.

В

гл.

6

было

исследовано

финансирование

страховых

договоров

и

аннуитетов

посредством

периодической

выплаты

премий,

а

в

гл.

7

обсуждалось

изменение

во

времени

обя

зательств

по

страховым

договорам

и

аннуитетам

при

периодически

выплачиваемых

премиях.

В

этих

двух

последних

главах

упор

был

сделан

на

nостояннuе

страховые

выплаты,

финансирующиеся

nосmоянн,u,м,'u

периодически

выплачиваемыми

преми

ями,

величина

которых

обычно

определял

ась

на

основе

принципа

эквивалентности.

Почему

упор

был

сделан

на

постоянные

выплаты?

Во-первых,

традиционные

страховые

продукты

продаются

при

постоянных

брутто-премиях.

Естественно

пред

положить,

что

на

обеспечение

страховых

выплат

идет

фиксированная

доля

брутто

премии,

откуда

возникают

постоянные

нетто-премии.

Во-вторых,

из

единственного

уравнения,

к

которому

сводится

принцип

эквивалентности,

может

быть

найден

толь

ко

один

параметр.

Естественно

взять

в

качестве

такого

параметра

нетто-премию.

В-третьих,

пока

в

модели

не

учитываются

расходы,

которые

составят

предмет

гл.

15,

нет

необходимости

рассматривать

нетто-премии

различной

величины.

В-четвертых,

исторически

сложилось,

что

некоторые

требования

страхового

надзора

определены

в

терминах

нетто-резервов

при

постоянных

нетто-премиях.

В

настоящей

главе

мы

определяем

нетто-резервы

так же,

как

и

в

гл.

7,

но

рас

сматриваем

их

для

договоров

страхования

общего

вида,

допускающих

непостоянные,

изменяющиеся,

страховые

выплаты

и

премии.

Постоянные

премии,

конечно

же,

яв

ляются

частным

случаем

изменяющихся,

так

что

изложенные

здесь

идеи

применимы

к

моделям

из

гл.

7.

Однако

обратное

неверно.

Специальные

методы

и

соотношения

из

гл.

7

нельзя

применить

к

более

общим

договорам

из

этой

главы.

Мы

начнем

с

договоров

страхования

общего

вида

в

непрерывной

и

дискретной

моделях

и

для

этих

договоров

выведем

рекуррентные

формулы.

Дискретная

мо

дель

общего

вида

используется

для

получения

нетто-резерва

в

моменты

времени,

не

совпадающие

с

годовщинами

заключения

договора,

чего

в

гл.

7

мы

не делали.

С

помощью

дискретной

модели общего

вида

мы

получаем

распределение

потерь

и

риска

по

различным

периодам

действия

договора.

Эти

идеи

также

можно

приме

нять

к

договорам,

рассмотренным

в

гл.

7,

и

читателю

предлагается

самостоятельно

исследовать

такие

приложения.

8.2.

Нетто-резервы

для

страховых

договоров

общего

вида

Рассмотрим

договор

страхования

общего

вида

для

лица

(х),

при

котором

•

выплаты

на

случай

смерти

осуществляются

в

конце

года

действия

договора,

в

котором

произошла

смерть;

8.2.

Нетто-резервы

ДЛЯ

страховых

договоров

общего

вида

213

(8.2.2)

(8.2.4)

•

премии

выплачиваются

ежегодно

в

начале

каждого

года

действия

договора;

•

выплаты

на

случай

смерти

в

течение

j -

го

года

действия

договора

составляют

Ь

j

для

j = 1,

2,

...

;

•

размер

нетто-премий

в

j-M

году

действия

договора

равен

'1Гj-l

для

j =

1'2'

....

Заметим,

что

индексы

при

Ь

и

7г

обозначают

момент

платежа.

Перспективные

потери

hL

для

неотрицательного

целого

h

представляют

собой

настоящую

стоимость

в

момент

времени

h

будущих

страховых

выплат

за

вычетом

настоящей

стоимости

в

момент

времени

h

будущих

hetto-премиЙ.

Как

функция

от

С.в.

К(х)

они

представляются

в

виде

{

О,

K(x)=O,1,

...

,h-1,

h

L

=

К()

h

К(х)

. h (8.2.1)

Ь

К

(Х)+l

v

х

+1-

-

l:

1Гj

v)-,

К(х)

= h, h +

1,

....

j=h

Замечание.

Это

определение

обобщает

определение,

данное

формулой

(7.4.1),

так

как

в

него

включены

нулевые

значения

с.в.

hL

для

значений

К(х),

меньших

h.

Это

обобщение,

конечно,

не

изменяет

величины

нетто-резерва,

который

определяет

ся

ниже

как

условное

математическое

ожидание

при

условии

К(х)

~

h.

Оно

будет

использовано

при

выводе

рекуррентных

уравнений.

Нетто-резерв

в

момент

времени

h,

обозначаемый

через

hV,

определяется

следу

ющим

образом:

К(х)

hV =

E[hLI

К(х);;:

h]

=

Е

[ЬК(Ж)+l

v

К

(ж)+l-h

-

~

1Г)

v

j

-

h

I

К(х)

;;:

h]

K(x)-h

]

=

Е

[b(K(X)-h)+h+l

v(K(x)-h)+1

-

~

1Гh+j

v

j

I

К(х)

~

h .

)=0

в

предположении,

что

условное

распределение

с.в.

К(х)

-h

при

условии

К(х)

=

h,

h +

1,

...

совпадает

с

распределением

с.в.

К(х

+

h),

последнее

выражение

можно

переписать

в

форме

K(x+h)

hV =

Е

[bK(X+h)+h+l

vK(x+h)+l

-

~

'1Гh+j

v

j

]

)=0

=f

(b

h

+

j

+

1

vj+l

- t

1Гh+k

vk)jPX+h

Qx+h+j·

(8.2.3)

j=O

k=D

Заметим,

что

если

это

предположение

не

выполняется,

то

мы

имеем

дело

с

селекци

онной

моделью

смертности.

Используя

суммирование

по

частям

(см.

приложение

5)

или

изменение

порядка

суммирования,

формулу

(8.2.3)

можно

переписать

в

виде

00

00

h

V

=

Е

Ь

h

+

j

+

1

v

j

+

1

jPx+h

Qx+h+j

-

Е

1Гh+j

v

j

jPx+h.

j=O

з:О

Таким

образом,

формула

(8.2.2),

определяющая

резерв

hV,

сводится

К

перспектив

ной

формуле:

актуарная

настоящая

стоимость

будущих

страховых

выплат

минус

актуарная

настоящая

стоимость

будущих

hetto-премиЙ.

214

Гл.

>8.

Анализ

нетто-резервов

в

гл.

7

мы

обсуждали

четыре

типа

формул

для

нетто-резерва:

перспективную,

ретроспективную,

разности

премий

и

оплаченной

страховой

суммы.

Они

использо

вались

для

нетто-резерва

по

договорам

с

постоянными

нетто-премиями

и

постоян

ными

страховыми

выплатами.

Лишь

перспективная

и

ретроспективная

формулы

естественным

образом

переносятся

на

случай

дискретной

модели общего

вида.

Ре

троспективная

формула

будет

выведена

в

следующем

разделе.

Пример

8.2.1.

Рассмотрим

договор

бессрочного

страхования

на

случай

смерти

с

выплатой

размера

1,

заключенный

с

лицом

(х),

по

которому

нетто-премия

пер

вого

года

равна

актуарной

настоящей

стоимости

страховой

выплаты

в

первый

год,

а

остальные

нетто-премии

постоянны

и

определяются

согласно

принципу

эквива

лентности.

Выведем

формулы

для

(а)

нетто-премии

первого

года,

(Ь)

постоянных

нетто-премий

последующих

лет

и

(с)

нетто-резерва

в

конце

первого

года.

Решение.

(а)

Из

результатов

гл.

4

получим

1Го

=

A;:Il'

(Ь)

Согласно

принципу

эквивалентности,

A;:Il

+

1Га

ж

=

Аж,

так

что

1г

=

(Аж

-

А;:Il)/а

ж

=

А

ж

+

1

/а

ж

+1

=

Рж+1.

(с)

Согласно

перспективной

формуле,

1V

=

А

ж

+

1

-

1Гаж+1

=

О.

~

При

мер

8.2.1

иллюстрирует

один

из

подходов

к

изменяющимся

премиям.

Дру

гой

возможный

подход

состоит

в

том,

чтобы

премии,

фигурирующие

в

определе

нии

С.в.

oL

в

формуле

(8.2.1),

определять

на

основе

весовых

коэффициентов

Wj,

j =

0,1,2,

....

Используя

принцип

эквивалентности,

для

этого

частного

случая

фор

мулы

(8.2.1)

мы

получим

E[oL]

=

О,

или

(8.2.5)

и

,",00

+1

L."j=O

b

j

+

1

v

J

jРж

qж+j

1г

=

Е

ОО

• (8.2.6)

з=О

Wj

v

J

jРж

За

счет

выбора

последовательностей

{Ь

з

+

1

;

j =

0,1,2,

...

}

и

{Wj;

j =

0,1,2,

...

}

можно

получить

различные

формулы

для

hetto-премиЙ.

Если

считать,

что

последовательность

{b

j

+

1

;

j =

0,1,2,

...

}

должна

быть

зафик

сирована,

то

останется

большая

свобода

выбора

последовательности

{Wj;

j = 0,1,

2,

...

},

которая,

в

свою

очередь,

определяет

последовательность

{1Г

j;

j =

О,

1,

2,

...

}.

По

коммерческим соображениям

может

оказаться,

что

необходимо

рассматривать

Wj

~

о

для

всех

З,

НО

эти

ограничения

не

следуют

из

принципа

эквивалентности.

В

примере

8.2.1 b

j

+

1

= 1

для

всех

j,

НО

1ГШО

= A;;I1

и

nWj

=

(Аж

-

A;:Il)/a

x

,

j = 1,2,

...

,

так

что

выполняется

равенство

(8.2.6).

Другое

приложение

приведено

в

примере

8.2.2.

Пример

8.2.2.

Для

договора

бессрочного

страхования

на случай

смерти

со

страховой

выплатой

размера

1,

заключенного

с

лицом

(х),

ежегодные

нетто-премии

в

дискретной

модели

составляют

1rj =

1rWj,

где

Ш]

=

(1

+

т)з

.

Коэффициент

r

можно

выбрать

в

виде

оценки

ожидаемой

скорости

роста

доходов

страхователя.

Выведем

формулы

для

(а)

1r,

(Ь)

hV

и

(с)

hV

при

r =

i.

Решение.

(а)

Используя

формулу

(8.2.5),

получим

1г

=

Ах/а;,

где

а;

соответ

ствует

процентной

ставке

i*

=(i -

т)/(1

+

т).

Если

r =

i,

то

1г

=

Аж/(е

ж

+1).

8.2.

Нетто-резервы

для

страховых

договоров

общего

вида

(Ь)

Используя

формулу

(8.2.4),

получим

215

(с)

hV

= A

X

+

h

-

[Ах/(е

х

+1)](1 +r)h(ex+h +1).

у

В

примере

8.2.2

возможны

отрицательные

нетто-резервы

при

б6льших

значени

ях

Т.

В

упр.

8.32

представлен

вариант

такого

договора.

Теперь

рассмотрим

договор

страхования

общего

вида,

заключенный

с

лицом

(х),

в

непрерывной

модели,

по

которому

•

выплаты

на

случай

смерти,

равные

Ь

t

,

производятся

непосредственно

в

мо

мент

смерти

t,

•

нетто-премии

выплачиваются

непрерывно

по

t

с

интенсивностью

Kt

в

год.

Перспективные

потери

для

лица,

застрахованного

в

возрасте

х

и

дожившего

до

момента

времени

t,

представляет

собой

настоящую

стоимость

на

момент

времени

t

будущей

страховой

выплаты

за

вычетом

настоящей

стоимости

на

момент

времени

t

будущих

нетто-премий:

L _

{о,

t -

Ь

T(x)-t

rT(x)

u-t

d

Т(х)

V -

Jt

1Г

u

V

и,

Т(х)

~

t,

Т(х)

> t.

(8.2.7)

(8.2.8)

Нетто-резерв

по

такому

договору

общего

вида,

который

мы

обозначим

через

tV,

определяется

формулой

,V

=

E[,L

I

Т(х)

>

t]

=

Е

[Ьт(х)

vT(x)-'

_l

Т

(Х)

1Г

и

v

u

-

t

du

I

Т(х)

>

t]

=

Е

[b(T(X)-t)Н

vT(x)-t

- 1

T

(X)-t

"t+r

v

r

dr

I

Т(х)

>

t]

.

Как

и

при

получении

формулы

(8.2.3)

в

дискретной

модели,

предположим

здесь,

что

условное

распределение

С.в.

Т(х)

- t

при

условии

Т(х)

> t

совпадает

с

распре

делением

с.в.

Т(х

+t),

и

получим

t

V

=

Е

[Ьт(

хН

)+t

v

T

(

x+t)

- 1

т(

x+t)

1г

Н.

v

r

dr]

=

100

(Ь

Ни

v u -

1

и

1Гн.

v

r

dr)

uPx+t

/Jx

(t

+

и)

du

=

100

Ь

Ни

V

U

иРхн

/Jx(t +

и)

du

-

100

"t+r

v

r

rPx+t

dr. (8.2.9)

Второй

интеграл

в

(8.2.9)

получен

либо

интегрированием

п~

частям,

либо

изменени

ем

порядка

интегрирования.

Другими

словами,

величина

tV

является

актуарной

на

стоящей

стоимостью

будущей

страховой

выплаты

за

вычетом

актуарной

настоящей

стоимости

будущих

hetto-премиЙ.

Если

предположение

об

условном

распределении

216

Гл.

8.

Анализ

нетто-резервов

(8.3.1)

с.в.

Т(х)

- t

при

условии

Т(х)

> t

не

выполнено,

то

мы

имеем

дело

с

селекционной

моделью.

8.3.

Рекуррентные

формулы

для

нетто-резервов

в

дискретной

модели

Одной

из

целей

этой

главы

является

исследование

рекуррентных

соотношений

между

случайными

величинами

потерь,

их

математическими

ожиданиями

и

дис

персиями.

Мы

начнем

с

определения

чистых

денежных

потерь

страховщика

(от

рицательного

денежного

потока)

по

годам

действия

договора

в

дискретной

модели,

которые

определены

формулой

(8.2.1).

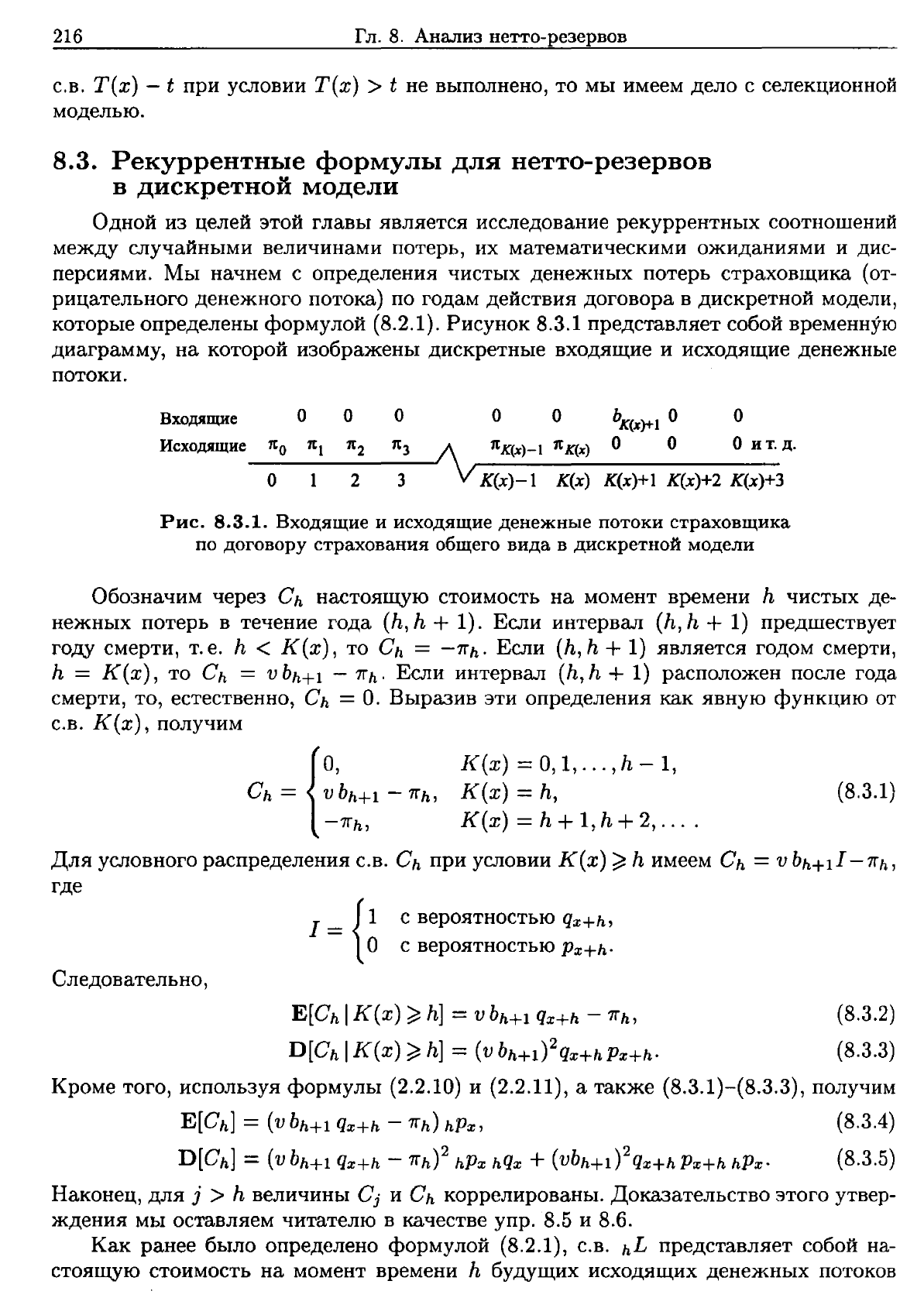

Рисунок

8.3.1

представляет

собой

временную

диаграмму,

на

которой

изображены

дискретные

входящие

и

исходящие

денежные

потоки.

Входящие

О

О

О

О

О

ЬК(Х)+

1

О

О

Исходящие_1t_о

__

1t_l

_1t_

2

__

1t_

з

-"Л

1tK(X)-1

п

к

(х)

О О О

и

Т.

Д.

О

1 2 3 . V

К(х)-l

К(х)

К(х)+l

К(х)+2

К(х)+3

Рис.

8.3.1.

Входящие

и

исходящие

денежные

потоки

страховщика

по

договору

страхования

общего

вида

в

дискретной

модели

Обозначим

через

Ch

настоящую

стоимость

на

момент

времени

h

чистых

де

нежных

потерь

в

течение

года

(h, h + 1).

Если

интервал

(h, h + 1)

предшествует

году

смерти,

Т.е.

h <

К(х),

ТО

C

h

=

-7Гh.

Если

(h,h

+ 1)

является

годом

смерти,

h =

К(х),

то

C

h

= Vb

h

+

1

-

7Гh.

Если

интервал

(h, h + 1)

расположен

после

года

смерти,

то,

естественно,

Ch

=

О.

Выразив

эти

определения

как

явную

функцию

от

С.в.

К(х),

получим

{

О,

]((х)

=

О,

1,

...

,h

- 1,

Ch = V b

h

+

1

-

7Гh,

К(х)

=

h,

-7Гh,

K(x)=h+1,h+2,

....

Для

условного

распределения

С.в.

C

h

при

условии

К(х)

~

h

имеем

C

h

=Vbh+l1

-7Гh,

где

Следовательно,

1=

{~

с

вероятностью

qx+h,

С

вероятностью

Px+h'

E[C

h

I

К(х)

~

h]

= v b

h

+

1

qx+h

-

7Гh,

(8.3.2)

D[C

h

I

К(х)

~

h]

=

(v

b

h

+

1

?qx+hPx+h.

(8.3.3)

Кроме

того,

используя

формулы

(2.2.10)

и

(2.2.11),

а

также

(8.3.1)-(8.3.3),

получим

E[Ch] =

(v

bh+l

Qx+h

-

7Гh)

hPx,

(8.3.4)

D[Ch] =

(v

b

h

+

1

Qx+h

-

7Гh)2

hPx

hQx

+

(Vbh+l)2Qx+h

Px+h

hPx'

(8.3.5)

Наконец,

для

j > h

величины

C

j

и

C

h

коррелированы.

Доказательство

этого

утвер

ждения

мы

оставляем

читателю

в

качестве

упр.

8.5

и

8.6.

Как

ранее

было

определено

формулой

(8.2.1),

С.в.

hL

представляет

собой

на

стоящую

стоимость

на

момент

времени

h

будущих

исходящих

денежных

потоков

(8.3.6)

(8.3.9)

8.3.

Рекуррентные

формулы

ДЛЯ

нетто-резервов

в

дискретной

модели

217

страховщика

за

вычетом

настоящей

стоимости

на

момент

времени

h

его

будущих

входящих

потоков.

Изменив

порядок

суммирования

в

этой

формуле,

мы

получим

эк

вивалентное

определение,

состоящее

в

том,

что

величина

hL

равна

сумме

настоящих

стоимостей

на

момент

времени

h

будущих

ежегодных

чистых

потерь страховщика,

т.е.

00

'"

. h

h

L

=

LJ

vJ

-

С

з

·

з=h

Для

h <

К(х)

из

формулы

(8.3.1)

получаем,

как

и

ранее,

К(х)

К(х)-l

h L = L

v

з

-

h

С

з

=

vK(x)-h(v

Ь

К

(Х)+l

-

7rK(x)

- L V

j

-

h

7rj

j~h

j=h

К(х)

- v

K

(x)+l-h

Ь

-

'"

v

j

-

h

7г'

-

К(х)+l

LJ

З·

j=h

Если

h =

К(х),

то

hL

=

СК(х)

=v

Ь

К

(Х)+l

-7ГК(х).

А

для

случая

h >

К(х)

обе

части

формулы

(8.3.6)

равны

нулю.

Из

равенства

(8.3.6)

следует

рекуррентное

соотношение

для случайных

величин

потерь:

00

h

L

= C

h

+v L

v

j

-(h+l)С

j

= C

h

+v

h+l

L

.

(8.З.7)

j~h+l

Рекуррентное

соотношение

ДЛЯ

нетто-резервов

можно

получить

из

равенства

(8.З.7)

следующим

образом:

h

V

=

E(h

L

I

К(х)

~

h]

=

E[Ch

+v

h+l

L I

К(х)

~

h]

= v

bh+l

Qx+h

- 'lrh +V

E[h+l

L

I

К(х)

~

h].

(8.3.8)

Поскольку

С.в.

h+lL

равна

нулю,

когда

К(х)

= h,

имеем

hV

= V

bh+l

Qx+h

-

7rh

+v

E[h+l

L

I

К(х)

~

h +

l]Px+h

= V b

h

+

1

Qx+h

-

nh

+v

h+lVPx+h.

Формула

(8.З.9)

является

обратной

рекуррентной

формулой

[формулой

вида

u(h) = c(h) +d(h) u(h +1)]

для

нетто-резерва

по

договору

страхования

общего

вида

в

дискретной

модели.

Заметим,

что

вновь

d(h) = v

Px+h

И

c(h) =v

bh+l

Qx+h

-

nh.

Прямая

рекуррентная

формула

может

быть

получена

из

(8.3.9)

разрешением

это

го

соотношения

относительно

величины

h+lV

(см.

упр.

8.7).

Эта прямая

формула

была

использована

в

примерах

7.4.З

и

7.4.4,

где

показатели

смертности

брались

из

агрегативной

таблицы.

Для

дальнейшего

анализа

изменения

размера

нетто-резервов

можно

преобра

зовать

члены

равенства

(8.3.9)

следующим

образом.

Сначала

добавим

nh

к

обеим

частям

равенства

и

получим

(8.3.10)

в

словесной

форме:

ресурсы,

необходимые

в

начале

h+

l-го

года

действия

договора,

равны

актуарной

настоящей

стоимости

ресурсов,

необходимых

на

конец

года.

Сумма

hV

+

7rh

называется

1ta'Ч.ал:ь'Н'Ым

'Нетто-резервом

для

года

действия

договора

h +

1.

Напротив,

h+lVVPx+h

-

hV

И

hV

называются

7Со'Не'Чн'Ы.м;u

нетто-резервами

для

h-ro

218

Гл.

8.

Анализ

нетто-резервов

и

h +

1-го

годов

действия

договора.

Последнее

название

отражает

тот

факт,

что

эти

резервы

отвечают

концу

соответствующего

года.

Формулу

(8.3.10)

можно

переписать

с

учетом

разбиения

нетто-премии

'lrh

на

компоненты

для

(h

+

l)-го

года

действия

договора,

а

именно

Jrh

= b

h

+

1

V qx+h +(h+l

V

V

Px+h

- hV). (8.3.11)

Первая

компонента

в

правой

части

представляет

собой

нетто-премию

по

догово

ру

страхования

на

срок

1

год

со

страховой

выплатой

b

h

+

1

•

Вторая

компонента

h+lVV Px+h - hV

представляет

сумму,

которая,

если

ее

прибавить

к

hV

в

начале

года,

при

данных

процентах

и

вероятностях

дожития

возрастает

до

величины

h+lV

в

конце

этого

года.

Чтобы

в

дальнейшем

сравнить

ее

с

формулой

для

непрерывной

модели,

умно

жим

обе

части

равенства

(8.3.11)

на

1 +i

и

перепишем

его

в

виде

Jrh

+ (hV +

'lrh)i

+h+l

V

qx+h = b

h

+

1

Qx+h

+

~(hV),

(8.3.12)

Левая

часть

формулы

(8.3.12)

отвечает

финансовым

ресурсам

на

конец

h +

1-го

года

действия

договора

и

состоит

из

нетто-премии,

процента,

начисленного

за

год

на

начальный

нетто-резерв,

и

ожидаемого

~освобожденного»-

в

связи

со

смертью

в

конце

(h

+1)

-го

года

нетто-резерва.

Правая

часть

представляет

ожидаемые

выплаты

на

случай

смерти

в

конце

этого

года

и

прирост

нетто-резерва

h+lV -

hV'

Анализ,

отличный

от

проведенного

с

помощью

соотношений

(8.3.10)-(8.3.12),

по

лучается,

если

предположить,

что

резерв

h+lV

можно

использовать

для

обеспечения

выплат

на

случай смерти

bh+l

и

что

для

покрытия

обязательств

по

страхованию

на

срок

1

год

необходима

лишь

'Чuстая

рuскова.я

су,м,,м,а

bh+l -

h+lV'

Для

этого

типа

анализа,

подставляя

1 -

Qx+h

вместо

Px+h

в

равенство

(8.3.10)

и

умножая

обе

его

части

на

1 +

i,

получим

h+l

V

= (hV + 'lrh)(l + i) -

(b

h

+

1

-

h+lV)Qx+h . (8.3.13)

Вместо

формулы

(8.3.13)

мы

теперь

имеем

Jrh

=

(b

h

+

1

-

h+l

V

)V

Qx+h

+

(V

h+l

V

- hV),

(8.3.14)

Первая

компонента

в

правой

части

формулы

(8.3.14)

представляет

собой

нетто

премию

для

страхования

на

срок

1

год

с

выплатой

величины

чистой

рисковой

сум

мы.

Вторая

компонента

V h+lV - hV

является

величиной,

которая,

если

ее

прибавить

к

hV

в

начале

года,

накапливается

с

учетом

процентов

до

величины

h+lV

в

кон

це

этого

года.

В

этой

формулировке

величина

h+lV

предназначается

для

обеспече

ния

выплат

на случай

смерти,

если

смерть

произойдет.

Следовательно,

нетто-резерв

аккумулируется

как

накопительный

фонд.

Это

вновь

показано

формулой,

соответ

ствующей

формуле

(8.3.12),

а

именно

1rh

+

(h

V

+

1rh)i

= (bh+l - h+lV)Qx+h +

~(hV),

(8.3.15)

Мы

предоставляем

читателю

дать

ее

словесную

интерпретацию.

При

анализе

с

помощью формулы

(8.3.11)

нетто-резерв

не

используется

для

обеспечения

выплат

на

случай

смерти,

и,

следовательно,

резерв

накапливается

при

данных

процентах

и

вероятностях

дожития.

В

оба

слагаемых

в

правой

части

фор

мулы

(8.3.11)

входят

вероятности

дожития,

в

то

время

как

в

формуле

(8.3.14)

они

содержатся

только

в

первом

слагаемом.

В

разд.

8.5

мы

увидим,

что

формула

(8.3.14)

связана

с

гибкими

методами

расчета

дисперсии

потерь,

которые

соответствуют

слу

чайной природе

продолжительности

предстоящей

жизни.

8.3.

Рекуррентные

формулы

для

нетто-резервов

в

дискретной

модели

219

Все

формулы

(8.3.10)-(8.3.15)

являются

рекуррентными

соотношениями

для

нетто-резерва

в

цело

численные

моменты

времени.

Ни

одно

из

этих

шести

соотноше

ний

не

записано

в

виде

явной

обратной

или

прямой

рекуррентной

формулы;

все

они

приводятся

для

того)

чтобы

лучше

проясиить

рассматриваемую

ситуацию.

В

приме

ре

8.3.1

рекуррентная

формула

(8.3.14)

используется

для

получения

явных

формул

для

нетто-премий

и

нетто-резерва.

Пример

8.3.1.

Отсроченный

бессрочный

аннуитет

пренумерандо

по

договору,

заключенному

с

лицом

(х))

ПО

которому

производятся

ежегодные

выплаты

этому

лицу

размера

1)

начиная

с

возраста

х

+

n)

оплачивается

постоянными

ежегодными

нетто-премиями

в

течение

периода

отсрочки.

Выплата

на

случай

смерти

до

дости

жения

возраста

х

+n

лет

обеспечивается

нетто-резервом.

Предполагая,

что

выплата

на

случай

смерти

осуществляется

в

конце

года

смерти)

определим

ежегодную

H€TTO-

премию

и

нетто-резерв

на

конец

года

k

при

k

~

n.

Решение.

Используя

тот

факт,

что

в

формуле

(8.3.14) bh+l = h+lV

для

h =

О,1,2,

...

)n

-1)

мы

имеем

Умножая

на

v

h

,

получаем

JrV

k

= Vk+1h+lV -

vkhV

=

~(vkhV).

Суммируя

по

h

от

О

до

n -

1)

получим

n-l

nv

ау

'"""'

h

..

V n - V

а

=

7г

~

V =

7Га

т

,

h=a

и

так

как

aV

=

О

и

nV

=

а

х

+

n

)

отсюда

следует,

что

n

а

х

+

n

n

а

х

+

n

7г

= V -

•.

- = v -

..

-

ащ

Вт

(8.3.16)

Таким

образом,

этот

аннуитет

идентичен

аннуитету,

описанному

в

примере

6.6.2.

Нетто-резерв

в

конце

k-ro

года

может

быть

рассчитан

суммированием

равенств

(8.3.16)

по

целым

h

от

О

до

k -

1)

что

дает

vkkV

=

7ГаЕ)

откуда

kV =

7ГВЕ'

~

При

мер

8.3.2.

Договор

смешанного

страхования

на

срок

n

лет

в

дискретной

модели,

заключенный

с

лицом

(х))

обеспечивает

в

случае

смерти

в

течение

n

лет

выплату

размера

1

плюс

нетто-резерв

в

конце

года

смерти.

Найдем

формулу

посто

янной

ежегодной

нетто-премии

и

нетто-резерва

в

конце

k-ro

года

при

условии,

что

выплата

на

дожитие

составляет

единицу.

Решение.

В

этом

случае

bh

= 1+hV,

а

чистая

рисковая

сумма

постоянна

и

рав

на

1.

Обозначая

постоянную

ежегодную

нетто-премию

через

1г

и

используя

формулу

(8.3.14))

получаем

v h+lV - hV =

1г

- V

Qx+h,

h =0,1)

...

,n - 1.

При

умножении

на

v

h

это

даст

формулу

~(vh

hV) =

7г

v

h

- v

h

+

1

Qx+h

.

Суммируя

ее

по

h

от

О

до

n - 1,

получим

n-l

n V

_..

'""

h+

1

V n -

7ГЩц

-

~

V

Qx+h,

h=a

(8.3.17)

220

Гл.

8.

Анализ

нетто-резервов

так

что

при

nV = 1

(выплата на

дожитие

равна

1)

n-l

V

N

+

L:

V

h

+

1

qx+h

h=O

1г

=

--~~.-.

----

а

щ

Суммируя

равенство

(8.3.17)

по

h

от

О

до

k - 1

и

разрешая

полученное

равенство

относительно

kV,

получим

k-l

V

..

""(1

+

,)k-h-l

k =

1г

skl

-

LJ

't qx+h .

h=O

Непосредственно

перед

при

мерам

8.2.1

мы

обещали

вывести

ретроспективную

формулу

для

нетто-резерва

по

договору

страхования

общего

вида

в

дискретной

мо

дели.

Сначала

перепишем

рекуррентное

соотношение

(8.3.11)

в

виде

nh

- bh+l v

Qx+h

= h+l

V

v Px+h - h

V

,

а

затем,

умножая

обе

части

на

v

h

hPx,

получим

соотношение

nh

vhhPX - bh+l v

h

+

1

hPxqx+h

=

h+lVvh+1h+lPx

-

hVvhhPx

=

Д(hvvhhРх),

(8.3.18)

которое

выполняется

при

h =

0,1,2

....

Просуммировав

обе

части

формулы

(8.3.18)

по

целым

h

от

О

до

k - 1,

мы

имеем

k-l

L(nh

vhhPX - bh+l Vh+1hPx Qx+h) =

kVvkkPx

-

oV.

h=O

Согласно

принципу

эквивалентности,

oV =

О,

так

что

мы

можем

переписать

это

последнее

равенство

для

конечного

нетто-резерва

по

договору

страхования

общего

вида

в

дискретной

модели

в

виде

k-l

h

Ь

h+l

V

_

'"'

nh

v hPx - h+l v hPx

Qx+h

k

-LJ

k '

h=O

V kPx

а

затем

в

виде

k-l

(1

+

i)k-h

k

V

=

L(

n

h - v bh+l Qx+h) (8.3.19)

h=O

k-hРх+h

Формула

(8.3.19)

представляет

нетто-резерв

в

момент

времени

k

в

виде

суммы

еже

годных

премий

за

первые

k

лет

за

вычетом

ожидаемых

выплат

на

случай

смерти,

накопленных

к

моменту

времени

k

при

заданных

процентнам

доходе

и

вероятностях

дожития.

8.4.

Нетто-резервы

в

промежуточные

моменты

времени

Вернемся

к

рассматривавшемуся

в

формуле

(8.2.1)

договору

страхования

общего

вида

в

дискретной

модели,

заключенному

с

лицом

(х),

согласно

которому

выплаты

на

случай

смерти,

равные

b

j

+

1

,

производятся

В

конце

j +

1-го

года

действия

дого

вора,

а

ежегодные

нетто-премии,

равные

nj,

j =

0,1,

...

,

выплачиваются

в

начале

этого

года

действия

договора.

Определим

выражение

для

nромежуто'Ч'Ного

нетто

резерва

h+sV

при

h =

О,

1,

2,

.

..

и

О

< S < 1,

а

также

его

приближенное

значение.