Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

7.2.

Нетто-резервы

в

непрерывной

модели

191

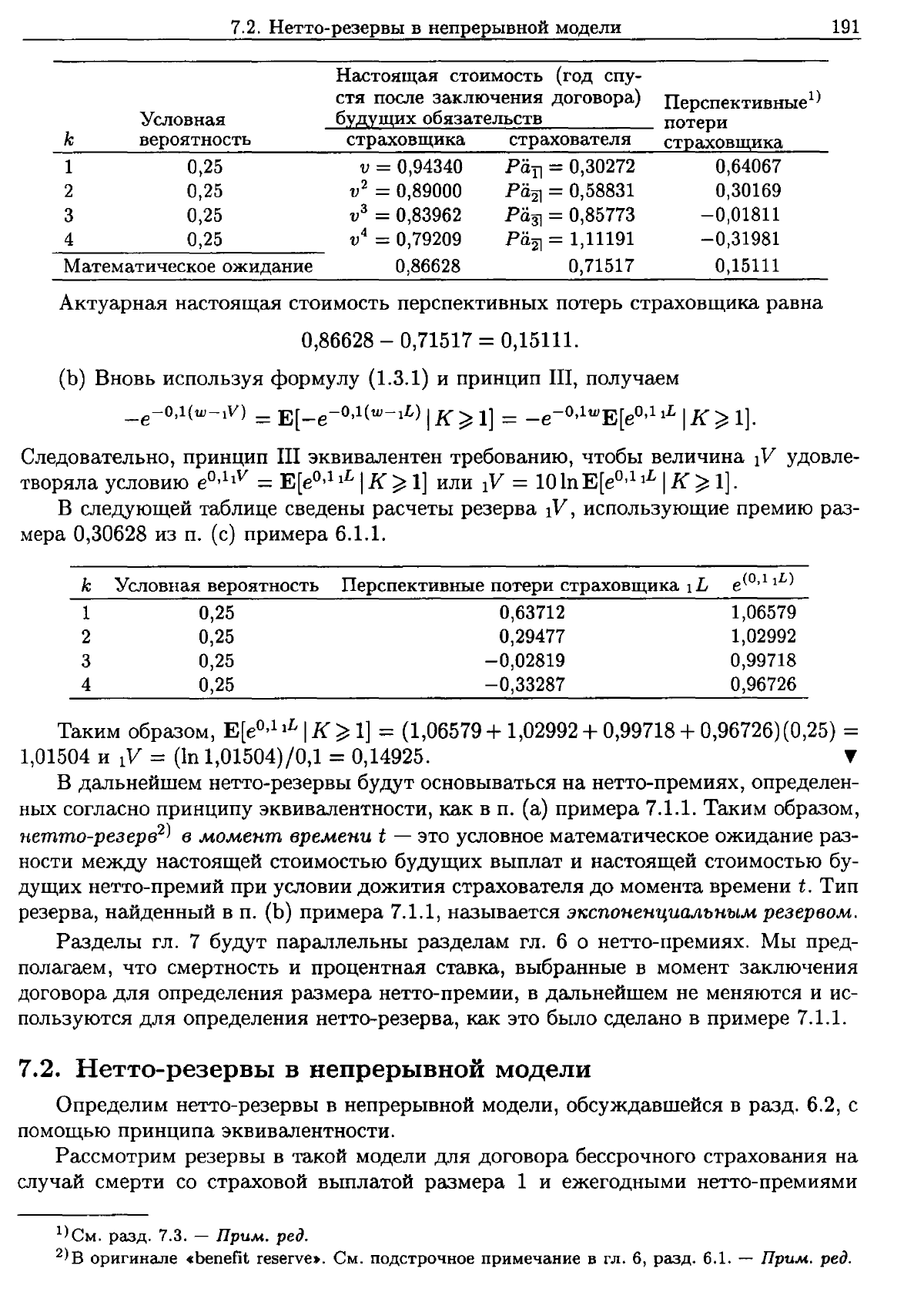

Условная

k

вероятность

1 0,25

2 0,25

3 0,25

4 0,25

Математическое

ожидание

Настоящая

стоимость

(год

спу-

стя

после

заключения

договора)

Перспективные

1

)

~бУ..иД::::loУL.:щ=и::..:х~о::...:б:..::я:.::з-=а.::...те=л-=ь::.;:с;.::т-=в_____

потери

страховщика

страхователя

страховщика

v = 0,94340

PaТl

=0,30272 0,64067

у}2

=0,89000

Pa21

=0,58831 0,30169

v

з

= 0,83962

Ра31

= 0,85773 -0,01811

v

4

= 0,79209

Pa21

= 1,11191 -0,31981

0,86628 0,71517 0,15111

Актуарная

настоящая

стоимость

перспективных

потерь

страховщика

равна

0,86628 - 0,71517 =0,15111.

(Ь)

Вновь

используя

формулу

(1.3.1)

и

принцип

IП,

получаем

_e-O,l(w-N)

=

E[_e-

O

,1(w-

1

L)

I

к

~

1]

=

_e-О,lWЕ[еО,11L

I

к

~

1].

Следовательно,

принцип

111

эквивалентен

требованию,

чтобы

величина

lV

удовле

творяла

условию

eO,ll

V

=E[eO,1

1

L I

к

~

1]

или

lV

=10 lnE[eO,1

1

L I

к

~

1].

В

следующей

таблице

сведены

расчеты

резерва

1

V,

использующие

премию

раз

мера

0,30628

из

п.

(с)

примера

6.1.1.

k

1

2

3

4

Условная

вероятность

0,25

0,25

0,25

0,25

Перспективные

потери

страховщика

1L

0,63712

0,29477

-0,02819

-0,33287

1,06579

1,02992

0,99718

0,96726

Таким

образом,

E[eO,1

1

L I

к

~

1]

=(1,06579 +1,02992 +0,99718 +0,96726)(0,25) =

1,01504

и

lV

=(ln 1,01504)/0,1 =0,14925.

~

В

дальнейшем

нетто-резервы

будут

основываться

на

нетто-премиях,

определен

ных

согласно

принципу

эквивалентности,

как

в

п.

(а)

примера

7.1.1.

Таким

образом,

н,етто-резерв

2

)

в

,момент

вре,мени

t -

это

условное

математическое

ожидание

раз

ности

между

настоящей

стоимостью

будущих

выплат

и

настоящей

стоимостью

бу

дущих

нетто-премий

при

условии

дожития

страхователя

до

момента

времени

t.

Тип

резерва,

найденный

в

п.

(Ь)

примера

7.1.1,

называется

Э7Ссnонен.циа.лЬНЪL,м

резервом.

Разделы

гл.

7

будут

параллельны

разделам

гл.

6

о

нетто-премиях.

Мы

пред

полагаем,

что

смертность

и

процентная

ставка,

выбранные

в

момент

заключения

договора

для

определения

размера

нетто-премии,

в

дальнейшем

не

меняются

и

ис

пользуются

для

определения

нетто-резерва,

как

это

было

сделано

в

примере

7.1.1.

7.2.

Нетто-резервы

в

непрерывной

модели

Определим

нетто-резервы

в

непрерывной

модели,

обсуждавшейся

в

разд.

6.2,

с

помощью

принципа

эквивалентности.

Рассмотрим

резервы

в

такой

модели

для

договора

бессрочного

страхования

на

случай

смерти

со

страховой

выплатой

размера

1

и

ежегодными

нетто-премиями

l)CM.

разд.

7.3. -

Прu.,м.

ред.

2)в

оригинале

«benefit reserve•.

См.

подстрочное

примечание

в

ГЛ.

6,

разд.

6.1. -

Прu,м.

ред.

192

Гл.

7.

Нетто-резервы

Р(А[х])

,

заключенного

с

лицом

(х).

Соответствующий

резерв

для

страхователя,

про

жившего

еще

t

лет,

определяется,

согласно

принципу

эквивалентности,

как

условное

математическое

ожидание

перспективных

потерь

в

момент

времени

t

при

условии,

что

лицо

(х)

доживет

до

этого

момента.

Более

формально,

при

Т(х)

> t

перспек

тивные

потери

составят

L

-

T(x)-t

p~

(А-

)-

(7 2

1)

t - V -

[х]

aT(x)-tl'

..

Резерв

как

условное

математическое

ожидание

рассчитывается

на

основе

условного

распределения

продолжительности

предстоящей

жизни

в

момент

t

лица,

которое

прошло

селекцию

в

возрасте

х

лет,

при

условии,

ЧТО

оно

дожило

до

момента

време

ни

t.

Согласно

Международной

системе

актуарных

обозначений,

это

можно

записать

в

следующем

виде:

iV(.A(x])

=E[tL I

Т(х)

>

t]

= E[vT(x)-t I

Т(х)

>

t]

- P(A[x)E[aT(x)_tll

Т(х)

>

t]

=

A[x]+t

- P(A[x])a[x)+t.

(7.2.2)

Если

в

силу

того,

что

на

момент

заключения

страхового

договора

доступна

только

информация

о

достигнутом

возрасте

х,

или

по

каким-либо

другим

причинам

для

мо

делирования

распределения

продолжительности

предстоящей

жизни

используется

агрегативная

таблица

смертности,

то

условное

распределение

С.в.

Т(х)

- t

совпадает

с

распределением

С.в.

Т(х

+t)

и

равенство

(7.2.2)

можно

переписать

в

виде

iV(A

x

)

=A

x

+

t

- P(Ax)ax+t.

(7.2.3)

Формулы

(7.2.2)

и

(7.2.3)

показывают,

что

(Нетто-резерв)

=

(актуарная

настоящая

стоимость

бессрочного

страхования

на

случай

смерти

для

лица

в

возрасте

х

+t

лет)

-

(актуарная

настоящая

стоимость

будущих

нетто-премий,

выплачиваемых

с

интенсивностью

Р(А

х

)

в

год).

Выражения

для

Р(А

х

)

и

tV(Ax)

связаны

между

собой.

Если

t =

О,

формула

(7.2.3)

дает

oV(A

x

) =

О.

Это

-

следствие

применения

принципа

эквивалентности

в

момент

заключения

договора.

Замечания

об

обозначениях.

В

этой

книге

мы

будем

упрощать

вид

формул

за

счет

исключения

обозначений,

связанных

с

селекцией,

кроме

тех

случаев,

когда

их

использование

является

необходимым

или

полезным

в

конкретных

ситуациях.

При

рассмотрении

нетто-резервов

мы

будем

использовать

символ

J..Lx(t)

для

обозна

чения

интенсивности

смертности,

чтобы

подчеркнуть,

что

условные

распределения,

используемые

при

расчете

резервов,

получены

из

распределения

с.в.

Т(х).

Нетто-резерв

определен

в

разд.

7.1

как

условное

математическое

ожидание

слу

чайной

величины

потерь.

В

этом

разделе

при

нахождении

выражений

для

таких

условных

математических

ожиданий

использовалось

распределение

с.в.

Т(х)

-t

при

условии

Т(х)

> t

и

такая

же

процентная

ставка

и

такое

же

распределение

С.в.

Т(х),

как и

при

определении

нетто-премий

согласно

принципу

эквивалентности

в

момент

времени

t =

О.

Новым

в

расчетах

математического

ожидания

являлось

только

ис

пользование

информации

о

дожитии

лица

(х)

до

момента

времени

t.

Исчерпываю

щий

принцип

расчета резервов

потребовал

бы

учета

всей

новой

информации,

касаю

щейся

случайных

величин

потерь

и

их

распределений,

чтобы

оценить

обязательства,

относящиеся

к

моменту

времени,

для

которого

рассчитывается

резерв.

В

гл.

7

и

8

7.2.

Нетто-резервы

в

непрерывной

модели

193

«процесс

обучения»

на

основе

накапливающихся

наблюдений,

состоящий

в

моди

фикации

предположений,

при

которых

оценивается

нетто-резерв,

исследоваться

не

будет.

По

аналогии

с

тем,

как

мы

выводили

формулу

(6.2.6),

можно

определить

дис

персию

С.в.

tL

следующим

образом:

а

значит,

L

= T(x)-t

[1

Р(А

х

)]

_

Р(А

х

)

t V + 8 б'

- - 2

D[,L

I

Т(х)

>

t]

=

[1

+

РС:х)]

D[vT(x)-t

I

Т(х)

>

t]

- - 2

[

Р(Ах)]

2 - - 2

= 1 +

б

[ A

x

+

t

- (A

x

+

t

) ].

(7.2.4)

(7.2.5)

Отметим

связь

с

формулой

(6.2.6)

и

тот

факт,

что

этот

результат

справедлив

ДЛЯ

всех

величин

премиЙ.

Он

не

зависит

от

принципа

эквивалентности.

Пример

7.2.1.

Продолжая

пример

6.2.1,

ВЫЧИСЛИМ

iV(A

x

)

и

D[tLIT(x)

>t].

Решение.

Так

как

Ах,

ах

и

Р(А

х

)

не

зависят

от

возраста

х,

формула

(7.2.3)

приобретает

вид

tv(Ax)

=

Ах

-

Р(Ах)а

х

=

О,

t

~

О.

в

этом

случае

будущие

премии

уже

эквивалентны

будущим

страховым

выплатам,

и не

требуется

никакого

резерва.

Кроме

того,

в

этом

случае

формула

(7.2.5)

сводится

к

равенству

- - 2

D[,L

I

Т(х)

>

t]

=

[1+

РС:х)]

[2А

х

-

(Ах

)2]

=

D[L]

=0,25,

как

и

в

примере

6.2.1.

Здесь

дисперсия

С.в.

tL

не

зависит

ни

от

возраста

х,

ни

от

периода

t.

...

Пример

7.2.2.

Пусть

смертность

подчиняется

закону

Муавра,

причем

lх

=

100

-

х,

а

процентная

ставка

составляет

6%.

Подсчитаем

(а)

Р(А

з5

),

(Ь)

tv(А

з5

)

и

D[tL

I

Т(х)

>

t]

при

t =

0,10,20,

...

,60.

Решение.

(а)

Так

как

lх

=

100-х,

то

tРЗ5

=

1-t/65

и

tРЗ5р(35+t)

=

1/65

для

О

~

t < 65.

Отсюда

следует,

что

А

=

(65

v

t

.!:..-

dt =

а6510,О6

=

О

258047

35

Jo

65 65

' .

Таким

образом,

~

-

БА

З5

Р(А

з5

)

=

А

=0,020266.

1-

35

(Ь)

В

возрасте

35

+t

имеем

А

з5

+

t

= a

65

_

t

l/(65 - t)

и

- - - 1 -

А

з5

+

t

t

V

(А

з5

)

=

А

з5

+

t

- 0,020266 ln(1,o6)

Далее,

1

65

-

t

1

2-

2

А

= v

2

'U

du

=

a65=t1

35+t

о

65

- t

65

- t

7 _ 11<'\'\

194

Гл.

7.

Нетто-резервы

и

в

силу

равенства

(7.2.5)·

2

]

[

0,020266]

[2

- -

2]

D[t

L

I

Т(х)

>t = 1 + In(1,06)

А

з5

+

t

-

(А

з5

+

t

)

.

При

меняя

эту

формулу,

мы

получим

следующие

результаты:

t

iV(А

з5

)

о

0,0000

10

0,0557

20

0,1289

30

0,2271

40

0,3619

50

0,5508

60

0,8214

D[tLI

Т(35)

>

t]

0,1187

0,1201

0,1173

0,1073

0,0861

0,0508

0,0097

(7.2.7)

Заметим,

что

D[tL I

Т(35)

>

t]

сходится

к нулю.

Это

-

следствие

того,

что

ситу-

ация

становится

более

определенной.

"

В

таблице

из

примера

7.2.2

вычисляются

математическое

ожидание

и

дисперсия

условных

распределений

С.в.

tL

для

некоторых

значений

t.

Для

более

глубокого

понимания

природы

резервов

исследуем

эти

распределения

подробнее.

Ранее

мы

исследовали

случай

t =

О

в

равенстве

(6.2.11),

следующем

за

примером

6.2.3.

Из

формулы

(7.2.1)

вытекает,

что

_ _ _ _

L

-

Т(ж)-t

_

Р-

(А-

)-

-

Т(ж)-t

[6

+

Р(А

х

)]

_

Р(А

х

)

(7 2

6)

t - V

ж

aT(x)-tl - v 6

6'

..

Если

6 >

О,

то

tL

является

убывающей

функцией

от

Т

(х)

- t

и

удовлетворяет

условию

Используя

рис.

6.2.1

в

качестве

руководства,

можно

последовательно

повторить

шаги

вывода

формулы

(6.2.11),

чтобы

установить

следующее

соотношение

между

РТ(х)(U)

и

функцией

распределения

С.в.

tL

при

условии

Т(х)

>

t,

которую

мы

обо

значим

FtL(Y).

Для

некоторого

значения

У из

интервала,

указанного

в

(7.2.7),

имеем

FtL(y) =

Р[

tL

~

у

I

Т(х)

>

t]

=

Р

[vT(Z)-t

[д

+

~(Ax)]

_

Р(:х)

~

у

Т(х)

>

t]

=

Р

[vT(X)-t

~

6у

+

Р(А

х

)

Т(х)

>

t]

~

6+

Р(А

х

)

[

1

[!5

У

+

Р

(Ах)

] ]

=

Р

Т

(х)

~

t - 6ln 6 +

Р(

Ах)

Т

(х)

> t

_

Р[Т(х)

~

t - (1/8){ln[!5y +

Р(А

х

)]/[!5

+

Р(А

х

)])]

[

()

] (7.2.8)

РТ

х

>t

1 -

Fт(ж)[t

- (1/6)

ln{[!5y

+

Р(А

ж

)]/[6

+

Р(А

х

)]}]

( ) (7.2.9)

1 -

РТ(х}

t

Дифференцирование

этой

формулы

по

У

дает

функцию

плотности

С.в.

tL

при

усло-

вии

Т

(х)

>

t:

_ _

1 ( 1

[6

У

+Р(Ах)])

ftL(Y) =

[!5у

+

Р(А

х

)][l

_

РТ(х)

(t)] fT(x) 1 -

б

ln 6+

Р(А

ж

)'

(7.2.10)

7.2.

Нетто-резервы

в

непрерывной

модели

195

Для

агрегативной

модели

смертности

условное

распределение

С.в.

Т{х)

- t

при

усло

вии

Т{х)

> t

совпадает

с

распределением

С.в.

Т(х

+t),

так

что

формулы

(7.2.8),

(7.2.9)

и

(7.2.10)

сводятся соответственно

к

равенствам

(7.2.11)

(7.2.12)

(7.2.13)

Для

иллюстрации

этих

понятий

продолжим

при

мер

7.2.2.

Пример

7.2.3.

Для

страхового

договора

и

для

предположений

из

примера

7.2.2

(а)

выведем

выражения

для

функции

распределения

и

функции

плотности

С.в.

tL

при

условии

Т(х)

> t.

(Ь)

нарисуем

графики

этих

условных

функций

плотности

при

t =

0,20,40

и

60.

Решение.

(а)

Поскольку

в

при

мере

7.2.2

использована

агрегативная

модель

смертности,

воспользуемся

формулами

(7.2.12)

и

(7.2.13).

В

при

мере

7.2.2

{

U/(65 -

t)

F

Т

(З5+t){U)

= 1

{

1/(65

- t)

fТ(З5+t)

(и)

=

О

при

О

~

u

~

65 - t,

при

65 - t <

и,

при

О

~

u

~

65 - t,

в

остальных

случаях.

О

~

у

~

1.

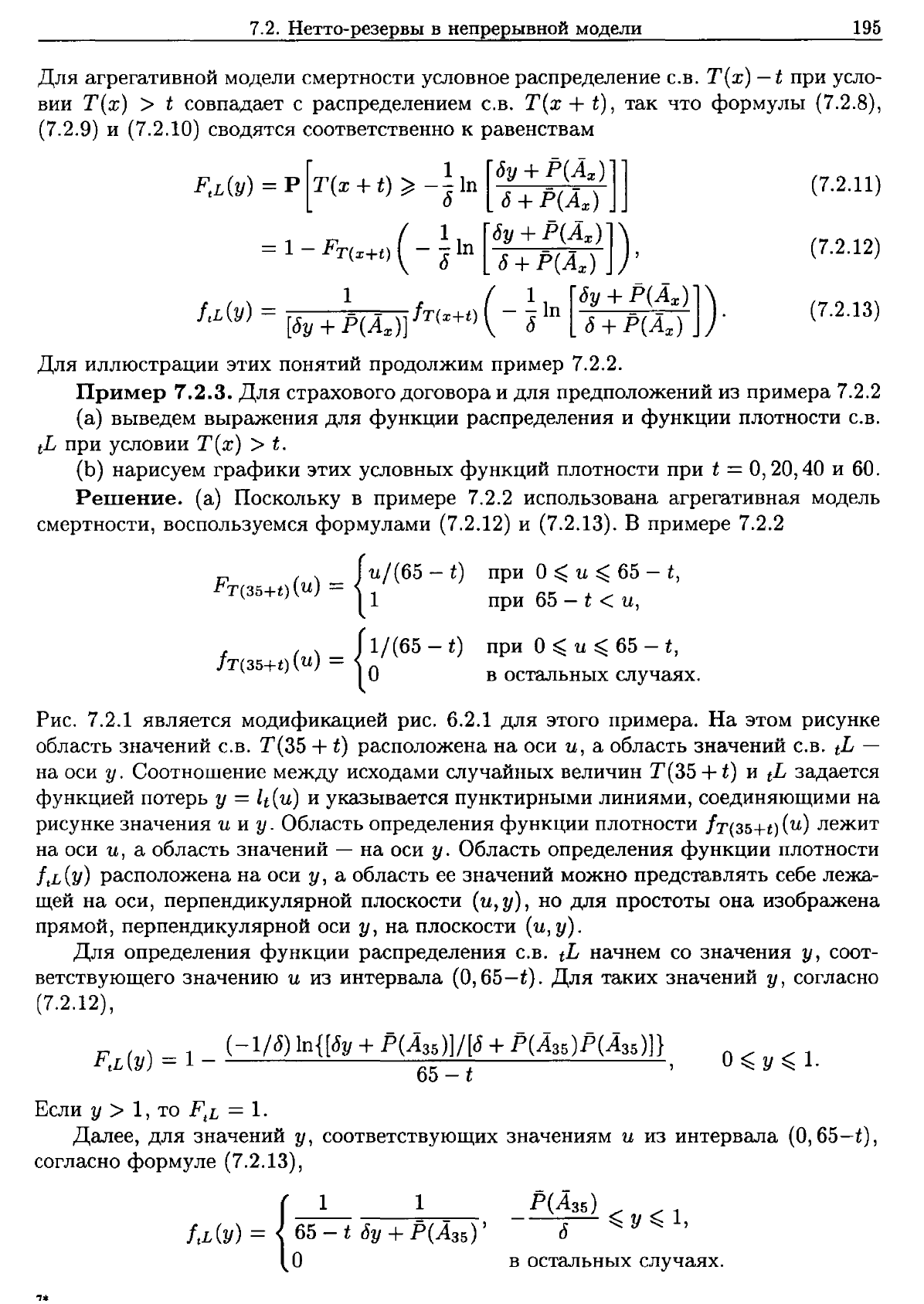

Рис.

7.2.1

является

модификацией

рис.

6.2.1

для

этого

примера.

На

этом

рисунке

область

значений

С.в.

Т(35

+ t)

расположена

на

оси

и,

а

область

значений

С.в.

tL -

на

оси

у.

Соотношение

между

исходами

случайных

величин

Т(35

+ t)

и

tL

задается

функцией

потерь

у

= lt

(и)

и

указывается

пунктирными

линиями,

соединяющими

на

рисунке

значения

и

и

у.

Область

определения

функции

плотности

fТ(З5+t){U)

лежит

на

оси

и,

а

область

значений

-

на

оси

у.

Область

определения

функции

плотности

ft

L

(у)

расположена

на

оси

у,

а

область

ее

значений

можно

представлять

себе

лежа

щей

на

оси,

перпендикулярной

плоскости

(u,у),

но

для

простоты

она

изображена

прямой,

перпендикулярной

оси

у,

на

плоскости

(и,

у)

.

Для

определения

функции

распределения

С.в.

tL

начнем

со

значения

у,

соот

ветствующего

значению

и

из

интервала

(О,

65-t).

Для

таких

значений

у,

согласно

(7.2.12) ,

F ( ) = 1 _

(-1/8)

ln{[8y +

Р(.А

з5

)]/[8

+

Р(.А

з5

)Р(.А

з5

)]}

t

L

У

65 - t '

Если

у

> 1,

то

FtL

= 1.

Далее,

для

значений

у,

соответствующих

значениям

и

из

интервала

(О,

65-t),

согласно

формуле

(7.2.13),

Р(.А

з5

)

- 6

~

У

~

1,

в

остальных

случаях

.

.,.

196

Гл.

7.

Нетто-резервы

у

u

65-t

Р(А

з5

)с.:==========..::==::::=========-

о

Рис.

7.2.1.

Схематическое

изображение

функций

lt(u),

fТ(З5+t)(U)

и

ftL(Y)

1,00

Максимальные

потери

8,65

3,89

0,34

__

t

V(А

зs

)

+

<J,L

0,47

1,00

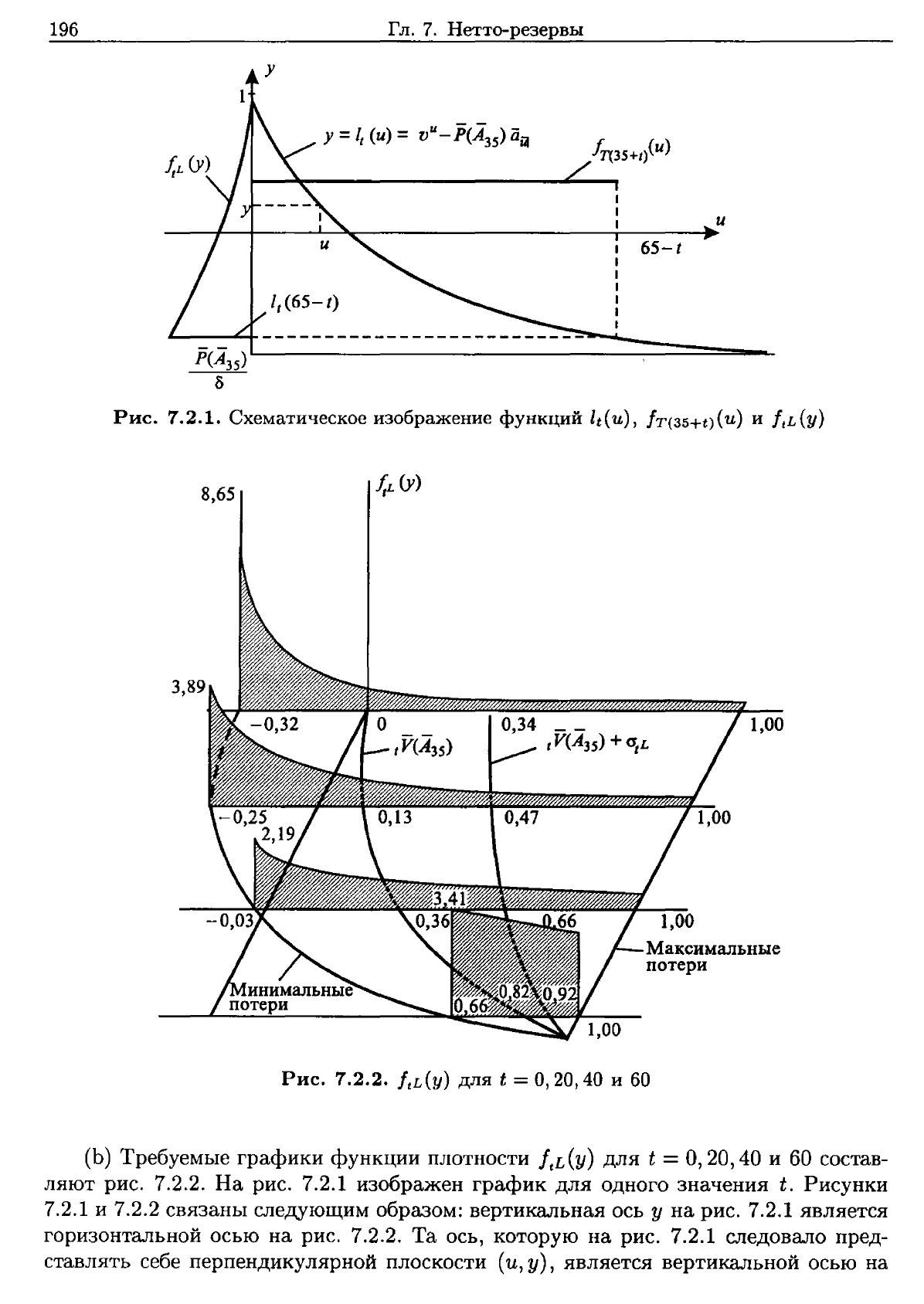

Рис.

7.2.2.

ftL(Y)

для

t =

0,20,40

и

60

(Ь)

Требуемые

графики

функции

плотности

ftL(Y)

для

t =

0,20,40

и

60

состав

ляют

рис.

7.2.2.

На

рис.

7.2.1

изображен

график

для

одного

значения

t.

Рисунки

7.2.1

и

7.2.2

связаны

следующим

образом:

вертикальная

ось

у

на

рис.

7.2.1

является

горизонтальной

осью

на

рис.

7.2.2.

Та

ось,

которую

на

рис.

7.2.1

следовало

пред

ставлять

себе

перпендикулярной

плоскости

(и,

у),

является

вертикальной

осью

на

7.3.

Другие

формулы

для

нетто-резервов

в

непрерывной

модели

197

рис.

7.2.2.

Обратите

внимание

на

кривые

на

плоскости

(у,

t),

обозначающие

мини

мальные

и

максимальные

возможные

потери,

ожидаемые

потери

(нетто-резерв)

и

ожидаемые

потери

плюс

стандартное

отклонение

потерь.

•

Таблице

6.2.1

соответствует

табл.

7.2.1

для

нетто-резервов.

Мы

не

включаем

в

нее

случайной

величины

будущих

потерь

tL

и

явных

формул

для

D[tLIT(x)

>t],

соответствующих

различным

нетто-резервам.

Таблица

7.2.1.

Нетто-резервы

в

непрерывноii

модели

для

возраста

на

момент

заключения

договора

х,

момента

t

и

страховой

суммы

размера

1

Вид

страхового

покры

тия

Междуна

родное

актуарное

обозначение

Формула

расчета

по

перспективному

методу

t

~

n,

t > n

t

~

h <

n,

h < t <

n,

t=n

t <

n,

t=n

A

x

+

t

-

P(Ax)ax+t

{

.Ax~t:n-tl

-

Р(.А~:rn)liх+t:n-tl'

t < n,

О,

t = n

{

.Ax+t:n-tl -

P(.Ax:rn)iix+t:n-tl' t <

n,

1,

t = n

{

--!x+t

- hP(Ax)ax+t:h-tl, t

~

h,

A

x

+

t

,

t>

h

{

~x+t:n-tl

- h.P(.Ax:rn)iix+t:h_tl,

Ax+t:n-tl'

1,

{

.Ax+t:n~tl-

P(.Ax:,\,)lix+t:n-t!'

1,

{

:-t1ё.iХ+t

-

P(nllix)ё.ix+t:n-tl,

ax+t,

h - -

t

V(Ах:nд

Бессрочное

страхование

на

случай

смерти

Страхование

на

случай

смерти

на

срок

n

лет

Страхование

на

дожи

тие

на

срок

n

лет

Смешанное

страхование

на

срок

n

лет

Бессрочное

страхование

на

случай

смерти

с

h-летним

сроком

выпла

ты

премий

Смешанное

страхование

на

срок

n

лет

с

h-летним

сроком

выплаты

премий

Бессрочный

страховой

аннуитет,

отсроченный

на

n

лет

7.3.

Другие

формулы

для

нетто-резервов

в

непрерывной

модели

До

сих

пор

нетто-резерв

определялся

как

условное

математическое

ожидание

случайной

величины

будущих

потерь

и

рассматривался

лишь

один

метод

выраже

ния

формул

для

резервов

в

непрерывной

модели,

а

именно

nерсnе'Х:ти6'Н,'Ый,

согласно

которому

нетто-резерв

является

разностью

между

актуарными

настоящими

стоимо

стями

будущих

выплат

и

будущих

hetto-премиЙ.

На

основе

перспективного

метода

мы

можем

легко

вывести

другие

три

общие

формулы

для

договоров

с

постоянными

размерами

страховых

выплат

и

hetto-премиЙ.

Мы

приведем

их

для

случая

смешан

ного

страхования

на

срок

n

лет.

Фор.мула

разности

nре.миЙ

для

tV(.4x:nJ)

получается

из

перспективной

формулы

ДЛЯ

tV(.4x:nJ)

вынесением

за

скобки

ax+t:n-tl:

iV

(.4

Х

:

nl

)

=

[~x+t:п=tl_

Р(Ах:nд]

ax+t:n-tl = [P(Ax+t:n-tl) - P(Ax:nl)]iix+t:n-tl'

(7.3.1)

ax+t:n-tl

198

Гл.

7.

Нетто-резервы

(7.3.2)

Формула

(7.3.1)

выражает

нетто-резерв

как

актуарную

настоящую

стоимость

раз

ности

премий,

выплачиваемой

в

течение

оставшегося

срока

выплаты.

Эта

разность

получается

путем

вычитания

исходной

ежегодной

нетто-премии

из

нетто-премии

по

договору

страхования,

заключенному

с

лицом

(х

+t)

с

теми

же

выплатами.

Вторая

формула

получается

вынесением

за

скобки

в

перспективной

формуле

актуарной

настоящей

стоимости

будущих

страховых

выплат.

Таким

образом,

- -

[-

- ax+t:n=tl] -

[Р(Ах:nд

]-

tV(A

x

:

m

)

= 1 -

Р(А

х

:

m

)

А

Ax+t:n-tl = 1 -

Р(А

) Ax+t:n-tl'

x+t:n-tl x+t:n-tl

Она

выражает

нетто-резерв

как

актуарную

настоящую

стоимость той

части

предсто

ящих

страховых

выплат,

которая

не

покрывается

будущими

нетто-премиями,

кото

рые

еще

предстоит

собрать.

Заметим,

что

P(Ax+t:n-tl) -

нетто-премия

в

ситуации,

когда

будущие

выплаты

покрываются

только

за счет

премий,

которые

будут

собра

ны,

а

P(A:t:rn)

является

фактически

выплачиваемой

hetto-премиеЙ.

Таким

образом,

P(A

x

:

rn

)/

P(Ax+t:n-tl)

является

частью

будущих

страховых

выплат,

покрываемой

бу

дущими

нетто-премиями.

Эта

формула

называется

формулой

оnлшчен:ноiJ.

страховой

суммы

по

аналогии

с

обсуждаемым

в

гл.

16

страховым

покрытием,

обеспеченным

сохраненными

выплатами.

Формулы,

аналогичные

формулам

(7.3.1)

и

(7.3.2),

суще

ствуют

для

многих

видов

нетто-резервов.

Третьим

выражением

является

ретроспективная

формула.

Мы

выведем

ее

из

более

общего

соотношения.

Из

упр.

4.12

и

из

формул

(5.2.18)

и

(5.2.19)

для

t < n - s

имеем

- - 1 -

Ax+s:n-sl = A

x

+

s

:

tl

+ tEx+s Ax+s+t:n-s-tl'

а

х

+

а

:

n

-

а

!

=

ах+а:ll

+ tEx+s ax+s+t:n-s-tl'

Подставляя

эти

выражения

в

перспективную

формулу

для

s

V(J1

x

:

rn

),

получим

--

-1

--

-

s

V(A

x

:

rn

) = A

x

+

s

:

tl

- P(Ax:rn)ax+s:tl

+tEx+s [Ax+s+t:n-t-sl - P(Ax:rn)ax+s+t:n-t-sIJ

-1

--

---

=A

x

+

s

:

tl

+tEx+s

s+t

V(A

x

:

m

)

-

P(Ax:Тil)ax+s:tl·

(7.3.3)

Таким

образом,

нетто-резервы

в

начале

и

в

конце

интервала

длины

t

лет

связыва

ются

следующим

соотношением

(нетто-резерв

в

начале

интервала)

=

(актуарная

настоящая

стоимость

в

начале

интервала

страховых

выплат,

которые

производятся

в

течение

этого

интервала)

+

(актуарная

настоящая

стоимость

в

начале

интервала

страховых

выплат

при

страховании

на

дожитие,

равных

нетто-резерву

в

конце

интервала)

-

(актуарная

настоящая

стоимость

нетто-премий,

выплачиваемых

в

течение

интервала).

Это

соотношение,

переписанное

в

виде

s

V(A

x

:

Тil

)

+

P(A

x

:

ffi

)a:t+s:n-tl = A

x

+

s

:

tl

+ tEx+s

s+t

V(A

x

:

rn

),

(7.3.4)

показывает,

что

актуарные

настоящие

стоимости

финансовых

ресурсов

и

обяза

тельств

страховщика

равны.

7.3.

Другие

формулы

для

нетто-резервов

в

непрерывной

модели

199

Ретроспективная

формула

получается

из

формулы

(7.3.4),

если

положить

s =

О,

заметить,

что,

согласно

принципу

эквивалентности,

01l(A

x

:

nl

) =

О,

и

разрешить

по

лученное

равенство

относительно

iV

(A

x

:

nl

).

Таким

образом,

- - 1 - - _

-1

tV(A

x

:

nl

) =

-Е

[P(Ax:nl)ax:tl -

А

х

:

л

]·

t

х

Далее,

ВХ:п

=

ах:п/

tEx,

так

что

эта

формула

сводится

к

равенству

iV

(.4

х

:

m

)

=

P(.4

x

:

nl

)sx:tl

- tkx.

(7.3.5)

Здесь

-

-1

tkx =

А

х

:

п

/tEx

называется

'н,а'к;оnле'Н,'Н,оu

стоuмостью

страхова'Н,uя.

Заметим,

что

tkx =

(t

v

S

sPx

~x(B)

ds =

{t

(1

+

i)t-

s

l

x

+

8

I-lх(в)

ds .

10

v

tPx

10

lx+t

(7.3.6)

(7.3.7)

(7.3.8)

Это

можно

интерпретировать

как

разложенную

на

каждое

из

lx+t

доживших

лиц

сумму

выплат

на

случай

смерти

в

совокупности

дожития

между

возрастами

х

и

х

+ t

лет.

Таким

образом,

резерв

можно

рассматривать

как

разность

между

нетто

премиями,

накопленными

с

учетом

процента и

распределенными

лишь

среди

дожив

ших

до

возраста

х

+ t,

и

накопленной

стоимостью

страхования.

Мы

заключаем

этот

раздел

некоторыми

специальными

формулами,

выражаю

щими

нетто-резерв

по

договору

бессрочного

страхования

на

случай

смерти

в

тер

минах

одной

актуарной

функции.

Аналогичные

формулы

имеют

место

для

нетто

резервов

по

договору

смешанного

страхования

на

срок

n

лет,

если

нетто-премии

выплачиваются

непрерывно

в

течение

n

лет.

Так

как

мы

использовали

формулу

(5.2.8),

чтобы

выразить

Р(А

х

)

в

терминах

8

и

ах

или

Ах,

мы

можем

воспользо

ваться

теми

же

соображениями,

чтобы

выразить

t1l(;1x)

в

терминах

одной

из

таких

актуарных

функций

ах,

Ах,

Р(А

х

)

и

величины

б.

Чтобы

выразить

нетто-резерв

через

актуарную

функцию

для

аннуитетов,

под

ставим

(6.2.9)

и

(5.2.8)

в

перспективную

формулу

(7.2.3)

и

получим

- - _ ( 1 ) _

o,x+t

tV(Ax) = 1 -

бах+t

-

::-

- 8 ax+t = 1 -

-_-.

ах ах

Далее,

подставив

(6.2.9)

в

формулу

разности

премий,

получим

- - - - - - _ P(A

x

+

t

)

-

Р(А

х

)

tV(A

x) = [P(Ax+t ) - P(Ax))ax+t =

(А)

д

.

Р

x+t

+

(7.3.9)

(7.3.10)

Наконец,

можно

переписать

формулу

(7.3.8),

используя

равенство

A

x

+

t

=

1-

8a

x

+t,

и

получить

1I(A

) = 1 _ 1 - A

x

+

t

= A

x

+

t

-

Ах

t

х

1 -

Ах

1 -

Ах

.

При

выводе

трех

последних

формул

использовалось

соотношение

(5.2.8),

связы

вающее

аннуитет

в

период

выплаты

премий

и

страховые

обязательства

в

течение

срока

страхования.

Таким

образом,

эти

формулы

годятся

только

для

бессрочного

страхования

на

случай

смерти

и

бессрочного

смешанного

страхования,

для

которых

период

выплаты

премий

совпадает

со

сроком

страхования.

Кроме

того,

частота

вы-

200

Гл.

7.

Нетто-резервы

платы

премий

должна

совпадать

с

«частотой»

страховых

выплат.

Мы

увидим,

что

премии

с

корректирующим

платежом

некоторым

специальным

образом

у

довлетво

ряют

этим

требованиям.

Замечание.

Хотя

в

большинстве

приложений

нетто-резервы

неотрицательны,

не

существует

математических

теорем,

гарантирующих

это

свойство.

На

самом

деле

читатель

может

объединить

упр.

4.2

и

формулу

(7.3.10),

чтобы

быстро

убедиться,

что

отрицательные

нетто-резервы

действительно

возможны.

7.4.

Нетто-резервы

в

дискретной

модели

Обсуждаемые

в

этом

разделе

нетто-резервы

относятся

к

видам

страхования

из

разд.

6.3

с

ежегодной

выплатой

премии

и

страховой

выплатой

в

конце

года

смерти.

Как

и

в

разд.

7.2,

можно

предполагать,

что

смертность

описывается

агрегативной

или

селекционной

таблицей.

Мы

будем

выводить

формулы

для

агрегативного

слу

чая,

в

котором

обозначения

проще.

Рассмотрим

бессрочное

страхование

лица

(х)

на случай

смерти

с

выплатой

размера

1

и

нетто-премией

Р

х

'

Следуя

изложению

разд.

7.2,

определим

нетто-резерв

kVx

для

страхователя,

прожившего

k

лет

с

момен

та

заключения

договора,

как

условное

математическое

ожидание

будущих

потерь

kL

в

момент

времени

k.

Более

точно,

L

-

[K(x)-k]+l

р"

k - V -

х

а.-::[

к:-:-('-х7"")

--k:-;"]

-+~ll'

kV

x

=E[k L IК

(х)

=k, k +

1,

...

].

Перспективная

формула

для

нетто-резерва

имеет

вид

kVx

= A

x

+

k

-

Р

х

ax+k'

(7.4.1)

(7.4.2)

(7.4.3)

Как

и

в

разд.

7.2,

эта

формула

является

разностью

между

актуарной

настоящей

сто

имостью

будущих

страховых

выплат

и

актуарной

настоящей

стоимостью

будущих

hetto-премиЙ.

По

аналогии

с

формулой

(7.2.4)

имеем

D[kLIK(x)=k,

k +

1,

...

] =D

[V[K(XJ-k]+l

(1 +

i)

К(х)

=

k,k

+

1,

]

(1

+ i )2

D[v[K(zJ-k]+l1

К(х)

= k, k +

1,

]

-

(1

+ i )2

["А

хн

-

(А

хн

)2].

(7.4.4)

Пример

7.4.1.

В

продолжение

примера

6.3.1

рассчитаем

kVx

и

D[kL I

К(х)=

k,

k+1,

...

].

Решение.

Здесь

Ах,

ах

и

Р

х

не

зависят

от

возраста

х,

так

что

A

x

+

k

=

Ах

и

k=0,1,2,

....

Кроме

того,

из

формулы

(7.4.4)

также

следует,

что

D[kL I

К(х)

= k, k + 1,

...

]

D[L] = 0,2347. •

Формулы

нетто-резервов,

сведенные

в

табл.

7.4.1,

соответствуют

нетто-премиям

из

табл.

6.3.1

и

аналогичны

формулам

нетто-резервов

из

табл.

7.2.1.