Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

6.3.

Дискретная

модель

и

вероятность

того,

что

С.в.

L

положительна,

имеет

вид

171

P(L

>

О)

= 10/45 < 0,25.

Это

иллюстрируется

графиком

6.2.2(d).

Как

и

в

примере

6.2.3(с),

применение

принципа

расчета

премий,

основанного

на

персентилях,

приводит

к

Р

=

О,

т.

е.

к

аномальному

с

практической

точки

зрения

результату.

~

6.3.

Дискретная

модель

В

разд.

6.2

мы

обсуждали

теорию

для

случая

непрерывной

модели.

В

насто

ящем

разделе

мы

рассмотрим

страховые

договоры

с

выплатой

премий

раз

в

год,

как

в

примере

6.1.1,

где

страховая

сумма

выплачивается

в

конце

того

года

дей

ствия

договора,

в

котором

произошла

смерть,

а

первая

премия

выплачивается

в

момент

заключения

страхового

договора.

Последующие

премии

выплачиваются

в

годовщины

заключения

страхового

договора,

если

страхователь

доживает

до

кон

ца

того

периода,

к

которому

относится

предыдущая

выплата

премии.

Множество

ежегодных

премий

образует

страховой

аннуитет

пренумерандо.

Эта

модель

не

со

ответствует

реальной

практикс,

но

она

представляет

исторический

интерес

в

русле

развития

актуарной

науки.

При

этих

предположениях

постоянная

ежегодная

нетто-премия,

предназначен

ная

на

покрытие

выплаты

размера

1

по

бессрочному

договору

страхования

на

слу

чай

смерти

обозначается

через

Р

х

,

где

отсутствие

символа

(Ах)

означает,

что

страхо

вая

сумма

выплачивается

в

конце

того

года

действия

договора,

в

котором

произошла

смерть.

Величина

потерь

в

этом

договоре

страхования

равна

L

-

К+l

р"

к

-

о

1 2

(6

3

1)

-v

-

хаК+ll,

- , ,

,....

. .

Согласно

принципу

эквивалентности,

E[L]

=

О,

или

E[v

K

+

1

] -

Р

Х

Е[а

к

+

1

а

=

о,

от-

куда

Ах

Р

Х

=

-.

(6.3.2)

ах

Это

-

дискретный

аналог

формулы

(6.2.4).

Воспользовавшись

формулой

(5.3.7)

вместо

(5.2.8)

и

рассуждая

аналогично

то

му,

как

МЫ

это

делали при

доказательстве

соотношения

(6.2.7),

получаем

D[

L]

=

2А

х

-

(А

х

)2

( )

(da

x

)2

6.3.3

Пример

6.3.1.

Вычислим

Р

Х

и

D[L],

если

klQx =c(0,96)k+l, k =

0,1,2,

...

,

где

с

=0,04/0,96

и

i =0,06.

Решение.

Сначала

вычислим

компоненты

правой

части

равенства

(6.3.2):

00

Ах

=

с

I)1,06)-k-l

(0,96)k+l =0,40,

k=O

Далее,

используя

это

равенство,

получим

Ах

Р

Х

= -

..

- = 0,0377.

ах

1-А

х

d = 10,60.

172

Ч

то

касается

D [L],

ТО

вычислим

00

Гл.

6.

Нетто-премии

2А

ж

=

с

L[(1,06)2]-k-l

(0,96)k+l = 0,2445.

k=O

Тогда

0,2445 - 0,1600

D[L] = [(0,06)(10,60)/(1,06)]2 =0,2347.

~

Между

примерами

6.2.1

и

6.3.1

имеется

определенная

связь.

Поскольку

для

слу

чая,

описанного

в

примере

6.3.1,

[k+l

klQx

=J

k

tРж

J-Lx(t)

dt, k =

0,1,2,

...

, (6.3.4)

мы

имеем

0,04 ( k+l _ [k+l ( )

0,96 0,96) - Jk

tРж

J-Lж

t dt.

Если

интенсивность

смертности

постоянна

и

равна

J-L,

то

~'~:

(0,96)k+l =

e-(k+l)lL(е

Jt

- 1)

,

и

e-

IL

= 0,96,

а

J-L

= 0,0408.

Геометрическое

распределение

с

вероятностями,

задан

ными

соотношениями

_ 0,04( )k+l

kl

qж

- 0,96 0,96 ,

является

дискретным

вариантом

показательного

распределения

с

параметром

f-l

=

0,0408.

Формула

(6.3.4)

является

мостом

между

дискретным

и

непрерывным

слу

чаями.

Ежегодная

нетто-премия

в

непрерывной

модели,

соответствующая

величине

Р

х

=0,0377

из

примера

6.3.1,

будет

равна

Р(А

ж

)

=

J-L

=0,0408.

Продолжая

использовать

принцип

эквивалентности,

мы

можем

вывести

форму

лы

для

ежегодных

нетто-премий

для

целого

ряда

страховых

планов

в

дискретной

модели.

Общая

формула

для

потерь

будет

иметь

вид

ЬК+l

VK+l

-

РУ,

где

• bk+l

И

Vk+l

являются

соответственно

функцией

выплат

и

функцией

дискон

тирования,

определенными

в

соотношении

(4.3.1),

• Р

является

общим

обозначением

для

ежегодной

премии,

выплачиваемой

в

начале

каждого

года

действия договора

в

течение

периода

выплаты

премий,

пока

застрахованный

жив,

•

У

является

такой

случайной

величиной

стоимости

дискретного

аннуитета,

которая

рассматривается,

например,

в

контексте

формулы

(5.3.9).

Применение принципа

эквивалентности

при

водит

к

соотношению

E[b

K

+

1

VK+l -

РУ]

=

О,

или

Р

=

E[b

K

+

1

VK+l]/E[Y].

Эти

соображения

используются

при

составлении

таблицы

6.3.1,

в

которой

представ

лены

формулы

для

премий

в

случае

страховых

договоров

в

дискретной

модели.

Пример

6.3.2.

Выведем

в

терминах

актуарных настоящих

стоимостей

выра

жения

для

дисперсии

потерь

L

в

случае

смешанного

страхования

на

срок

n

лет

(см.

третью

строку

таблицы

6.3.1).

)(

=

О,1,

...

,n

-

1,

}(=n,n+l,

....

6.3.

Дискретная

модель

Решение.

Начнем

с

обозначений

таблицы

6.3.1.

Пусть

{

VK+l

Z=

'

V

N

,

Мы

можем,

ссылаясь

на

третью

стоку

таблицы

6.3.1,

записать

L = Z -

Рх:щ(l-

Z)/d.

Таким

образом,

173

A:-.tЧ·П

"

("

"}~,IJ.'

•"

!

'.

\

D(L]

=

D(Z(l

+

Px:rгJd)

-

Рх:щ/d].

Для

нахождения

D

[Z]

мы

можем

воспользоваться

правилом

моментов,

как

указано

в

таблице

4.3.1,

и

получить

D(L]

=

(1

+

Р

х

:

m

/d)2(2А

х

:

щ

-

(А

х

:

щ

)2].

Из

формулы

(5.3.15)

и

из

выражений

в

третьей строке

таблицы

6.3.1

можно

получить

следующие

равенства:

dii

x

:

m

+ A

x

:

nJ

= 1,

1 +

Рх:щ/

d =

1/

dii

x

:

nJ

.

Таким

образом,

дисперсия,

которую

мы

ищем,

имеет

вид

2A

x

:rц

-

(A

x

:rц)2

(dii

x

:

nJ

)2

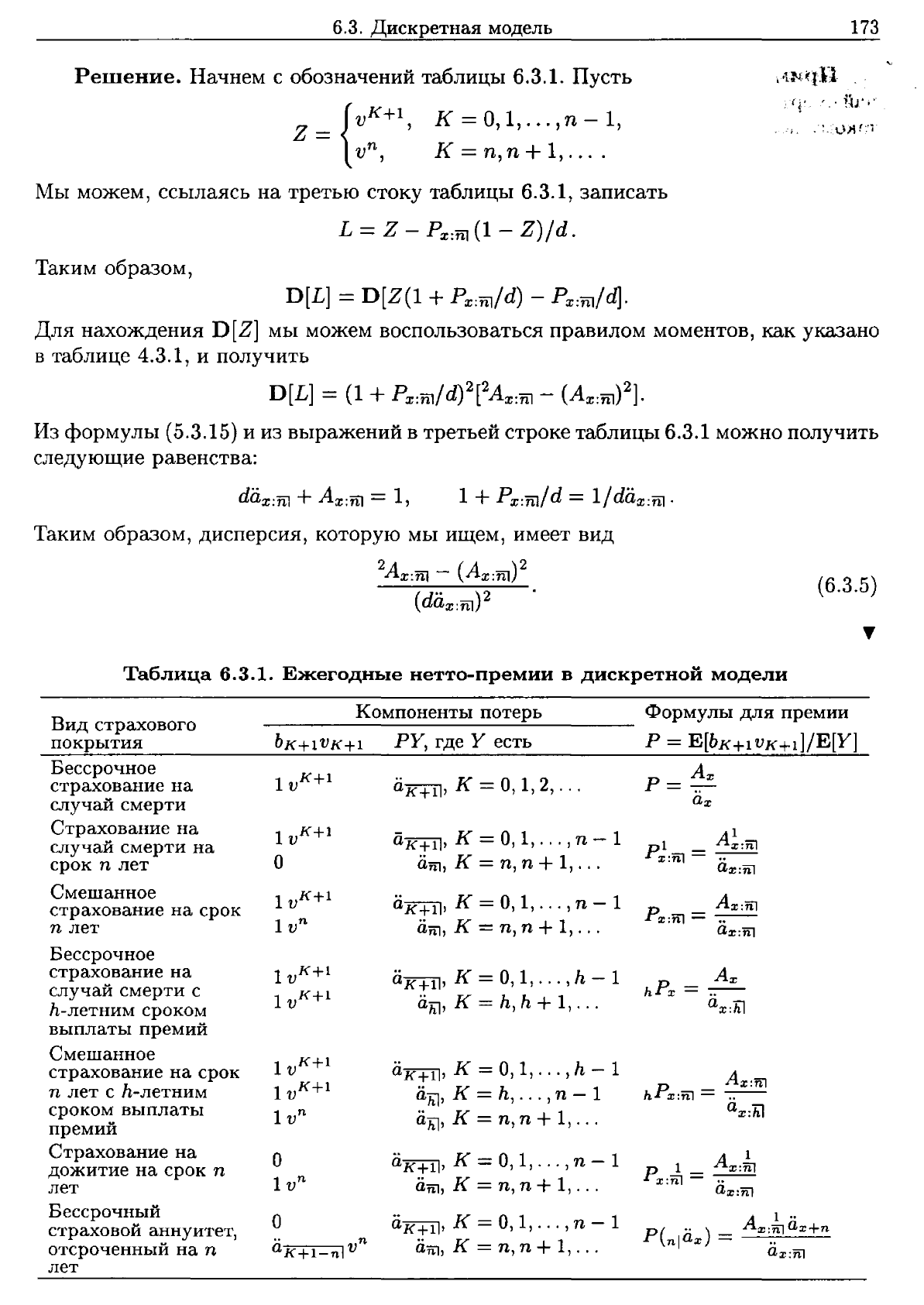

Таблица

6.3.1.

Ежегодные

нетто-премии

в

дискретной

модели

(6.3.5)

Вид

страхового

покрытия

Компоненты

потерь

ЬК+l

VK+l

РУ,

где

У

есть

Формулы

дЛя

премии

р

=

Е[ЬК+l

VK+l]/E[Yj

Бессрочное

страхование

на

случай

смерти

Страхование

на

случай

смерти

на

срок

n

лет

Смешанное

страхование

на

срок

n

лет

Бессрочное

страхование

на

случай

смерти

с

h-летним сроком

выплаты

премий

Смешанное

страхование

на

срок

n

лет

с

h-летним

сроком

выплаты

премий

Страхование

на

дожитие

на

срок

n

лет

Бессрочный

страховой

аннуитет,

отсроченный

на

n

лет

о

.. n

а

к

+

1

-

n

l

V

а

к

+

1

1,

К

=

0,1,2,

...

а

К

+

1

1'

к

=

О,

1,

...

,n - 1

ii

7i1

,

К

=n, n +1,

...

а

К

+

11

!

К

=

0,1,

...

,n

- 1

ii7i1,

К

= n, n +1,

...

а

к

+

11

,

К

=

0,1,

...

, h - 1

ii

Jil

,

К

= h, h +

1,

...

а

К

+

1

1'

К

=

0,1,

, h - 1

ii

hJ

,

К

= h, ,n - 1

а

ю

,

К

=

n,

n +

1,

...

а

к

+

11

,

К

=

О,

1,

...

, n - 1

а

rn

,

К

=

n,

n +

1,

...

а

к

+

11

,

К

=

0,1,

...

,n

- 1

ii

щ

,

К

=

n,

n +1,

...

рl

_

A~:7i1

ж:7i1

- ..

аж:nl

Р

Аж:7i1

ж:7i1

= -

..

--

а

ж

:7i1

Р

Ax:7i1

h

x:nl

= -

..

--

ах:ю

174

Гл.

6.

Нетто-премии

Пример

6.3.3.

Рассмотрим

10000

договоров

бессрочного

страхования

на

слу

чай

смерти

в

дискретной

модели.

Пусть

1г

обозначает

величину

ежегодной

премии

по

такому

договору,

а

L(

1r)

-

случайная

величина

потерь

по

одному

такому

договору,

рассчитанная

на

момент

его

заключения

на

основе

Иллюстративной

таблицы

смерт

ности

при

процентной

ставке

6%

и

при

возрасте

страхователя

в

момент

заключения

договора

35

лет.

(а)

Определим

величину

премии

1Т"а,

такую,

что

распределение

С.в.

L(1r

a

)

имеет

нулевое

математическое

ожидание.

Вычислим

дисперсию

с.в.

L(

7г

а).

(Ь)

Найдем

приближенное

значение

наименьшей

неотрицательной

премии

1Гь,

при

котором

вероятность

того,

что

потери

L(1Т"Ь)

положительны,

меньше

0,5.

Найдем

дисперсию

величины

L(

1ГЬ)

.

(с)

Используя

нормальное

приближение,

найдем

величину

премии

7г

с,

при

кото

рой

вероятность

того,

что

суммарные

потери

по

100

рассматриваемым

независимым

договорам

положительны,

равна

0,05.

Решение.

(а)

Согласно

принципу

эквивалентности

(6.1.3),

7Г

а

=

10000РЗ5

= 10000

~З5

= 1287,194 =83,62.

аЗ5

15,39262

Из

формулы

(6.3.3)

следует,

что

D[L(

)]

= (10000)2

2А

З5

-

(А

з5

)2

=

108

0,0348843 - (0,1287194)2

1r

a

(dаЗ5)2

[(0,06/1,o6)(15,39262)J2

=

1831562

=

2412713.

0,7591295

(Ь)

Мы

ищем

величину

премии

7Гь,

такую,

чтобы

Р[L(7ГЬ)

>0]

< 0,5,

или,

в

тер

минах

пошаговой

продолжительности

предстоящей

жизни

К,

Р(10

000V

K

+

1

-

7Гь

а

к

+

1

1

>

О)

< 0,5.

Из

Иллюстративной

таблицы

смертности

следует,

что

42РЗ5

= 0,5125101

и

4ЗРЗ5

=

0,4808964.

Таким

образом,

если

1Т"ь

выбирается

так,

чтобы

10000v

4З

-

1Гь

а43]

=

О,

ТО

P[L(Jrb)

>

О]

=

Р(К

<42) < 0,5.

Поэтому

7Гь

=10000843] =50,31.

Воспользовавшись

дискретным

аналогом

формулы

(6.2.6),

мы

получаем

( )

2

2 2 2

7Гь

1

D[L(

1rb)]

=(10000)

[А

З5

-

(А

з5

)]

1 + 10000d

=(1831562)(1,18567) =

2171630.

(с)

Если премия

равна

7г

с,

потери

по

одному

договору

будут

равны

( )

К+l"

(

1Т"с)

К+l

7Г

с

L

1г

с

=1

О

OOOv

-

7г

с

а

к

+

11

= 10000+ d V -

d'

6.3.

Дискретная

модель

175

а

их

математическое

ожидание

и

дисперсия

вычисляются

следующим

образом:

E[L(1f,)] =

(10000+

~

)Азг

~

=(0,1287194)(10000+

~)

-

~,

D[L(1foJ]

=

(10

000

+

~

) 2

[2А

З5

_

(А

з5

)2]

=

(10

000

+

~

) 2 (0,01831562).

Для

каждого

из

100

договоров

потери

L

i

(7r

c

)

распределены

так

же,

как

и

С.В.

L(1r

c

)

,

i = 1,2,

...

,100,

и

величина

100

В

= L L

i

(1r

c

)

i=l

является

суммарными

потерями

по

портфелю.

В

этом

случае

Е[В]

= 100

E[L(1r

c

)]'

Пользуясь

предположением

о

независимости

договоров,

получаем

D

[В]

= 100D

[L

(1r

с)

J.

Для

того

чтобы,

используя

нормальное

приближение,

найти

величину

1r

с,

при

кото

рой

Р(В

>

О)

=0,05,

мы

должны

найти

решение

уравнения

О

-

Е[В]

= 1 645

JD[S]

, ,

или

или

10

-Е[L(7r

с

)]

= 1 645

JD[L(1r

c

)]

, ,

10 [

-А

з5

[10

000 +7r

c

/dJ

+

1r

c

/d

] = 1,645.

[10000 +

1l"с/dJJ2А

З5

-

(А

з5

)2

Таким

образом,

1l"c

= 10000d [ (0,1645)

J2А

З5

-

(А

з5

)2

+

А

З5

] = 100,66. "

1 -

(А

З5

+

0,1645J2А

З5

-

(А

з5

)2)

Два

тождества

(5.3.7)

и

(5.3.13)

можно

использовать

для

выведения

соотноше

ний

между

дискретно

выплачиваемыми

премиями.

Например,

исходя

из

(5.3.7),

для

договора

бессрочного

страхования

на

случай

смерти

мы

имеем

(6.3.6)

(6.3.7)

dii

x

+А

х

=

1,

dax:ffi

+

А

х

:

m

=

1,

1

d+P

x

= -

..

,

ах

р

=

~

_d = 1 -

da

x

dA

x

х

ах ах

1 -

Ах

.

Исходя

из

формулы

(5.3.13),

мы

получаем

аналогичную

цепочку

равенств

для

до

говора

смешанного

страхования

на

срок

n

лет;

1

d +P

x

:

m

= -

..

-,

a

x

:

m

Р

__

1

__

d _ 1 - dii

x

:

m

dA

x

:

m

х:m

- ..

-..

-

А

.

ах:щ

a

x

:

m

1 - x:m

176

Гл.

6.

Нетто-премии

Пример

6.3.4.

Дадим

словесную

интерпретацию

следующих

равенств

из

(6.3.6):

1

-..

= d +

Р

х

,

(6.3.8)

ах

Р

Ж

= 1

~А~ж

(6.3.9)

Решение.

Мы

будем

использовать

термин

«эквивалентность»

в

смысле

равен

ства

актуарных

настоящих

стоимостей.

Рассматривая

формулу

(6.3.8),

заметим

сна

чала,

что

сумма

1

в

настоящий

момент

эквивалентна

страховому

аннуитету

с

выпла

той

величины

а;1

в

начале

каждого

года,

пока

лицо

(х)

живо.

Единичная

сумма

в

настоящий

момент

также

эквивалентна

выплате

в

размере

ставки

дисконта

d

в

начале

каждого

года

до

тех

пор,

пока

лицо

(х)

живо,

с

возвращением

суммы

разме

ра

1

в

конце

года

смерти

лица

(х),

т.

е.

1 =

ах/ах

= da

x

+

Ах.

Возвращение

суммы

размера

1

в

конце

года

смерти

в

свою

очередь

эквивалентно

страховому

аннуитету

пренумерандо

Р

х

,

выплачиваемому

до

тех

пор,

пока

лицо

(х)

живо.

Поэтому

сумма

размера

1

в

настоящий

момент

эквивалентна

выплатам

величины

Р

Х

+ d

в

начале

каждого

года,

пока

лицо

(х)

живо.

Следовательно,

0,;1 =

Р

Х

+

d,

где

обе

части

ра

венства

представляют

собой

ежегодные

выплаты

страхового

аннуитета,

оплаченного

внесением

суммы

размера

1

в

настоящий

момент.

Что

касается

формулы

(6.3.9),

рассмотрим

страхователя

(х),

который

одалжи

вает

сумму

единовременной

нетто-премии,

равную

Ах,

для

приобретения

договора

бессрочного

страхования

на

случай

смерти

с

единовременной

премией

и

страховой

выплатой

размера

1.

Страхователь

согласен

выплачивать

проценты

по

этому

займу

вперед

в

размере

dA

x

в

начале

каждого

года,

пока

он

жив,

при

условии

возврата

суммы

Ах

из

выплаты

размера

1

на

случай

смерти

в

конце

года

смерти.

По

суще

ству

страхователь

выплачивает

ежегодную

нетто-премию

размера

dA

x

за

страховой

договор

с

суммой

страховой

выплаты

1 -

Ах.

Таким

образом,

при

выплате

суммы

размера

1

без

изъятий

по

договору

страхования

размер

годовой

нетто-премии

дол

жен

составлять

d

Ах

/

(1

-

Ах).

'f

Аналогичную

интерпретацию

можно

предложить

для

соответствующих

соотно

шений,

относящихея

к

смешанному

страхованию,

для

второго

и

пятого

равенств

из

соотношений

(6.3.7).

Имеется

аналогия

между

равенством

(6.3.8),

соответствующей

формулой

для

смешанного

страхования

"-1

Р

d

a

x

:

ii1

=

х:nl

+

и

формулой

i:iffi

1 =

Sii1

+d

из

теории

финансовых

аннуитетов.

Пример

6.3.5.

Докажем

формулу

P

x

:

nJ

=

nРх

+

Px:~(1

-

А

х

+

n

)

(6.3.10)

и

дадим

ее

интерпретацию.

Решение.

Доказательство

проведем

с

использованием

табл.

6.3.1:

Р

х

:

m

ах:m

=

А

х

:

т

=

А~:nl

+

Ax:~,

nРх

ах:nl

=

Ах

=

А;:m

+

Ax:~

А

х

+

n

.

Вычитая,

получим

(P

x

:

ii1

- nPx)ax:ffi = Ax:fu(l -

А

х

+

n

),

откуда

следует

формула

(6.3.10).

б.4.

Премии,

выплачиваемые

т

раз

в

год

177

Интерпретация

заключается

в

том,

что как

премия

Рж:щ,

так

и

премия

nРж

вы

плачиваются

в

период

жизни

лица

(х),

но

не

более

чем

n

лет.

В

течение

этих

лет

по

обоим

договорам

страхования

предусмотрена

выплата

на

случай

смерти

размера

1

в

конце

года

смерти

лица

(х).

Если

(х)

проживет

дольше,

чем

n

лет,

то

договор

с

премией

Р

х

:

щ

предусматривает

выплату

размера

1

по

истечении

этого

срока,

а

договор

с

nРх

обеспечивает

бессрочное

страхование

на

случай

смерти

без

выплаты

каких-либо

дополнительных

премий,

т.

е.

страхование

с

актуарной

настоящей

стои

мостью

А

х

+

n

.

Таким

образом,

разность

Р

х

:

щ

-

пР];

является

величиной

постоянной

ежегодной

премии

для

страхования

на

дожитие

с

актуарной

настоящей

стоимостью

1-

А

х

+

n

.

~

На

практике

выплаты

по

договорам

страхования

чаще

осуществляются

вскоре

после

момента

смерти,

чем

в

конце

страхового

года,

в

котором

произошла

смерть,

и

необходимо

рассматривать

постоянную

ежегодную

премию

в

полунепрерывной

мо

дели.

Такие

премии,

перечисленные

в

порядке,

используемом

в

табл.

6.2.1

и

6.3.1,

-

-1

- - -

обозначаются

через

Р(А

х

),

Р(А

х

:

щ

),

Р(А

х

:

rn

)

,

hP(Ax)

И

hР(Ах:щ).

Полунепрерыв-

иые

модели

не

нужны

при

рассмотрении

договора

страхования

на

дожитие

на

срок

n

лет,

поскольку

в

них

не

предусматриваются

выплаты

на

случай

смерти.

Примене

иие

принципа

эквивалентности

приводит

к

формулам,

аналогичным

тем,

которые

приведены

в табл.

6.З.1,

но

в

которых

символ

А

заменен

на

А.

Например,

(6.З.11)

Заметим,

что

обозначение

для

такой

премии

-

не

Р

х

;

последнее

соответствует

еже

годной

премии,

выплачиваемой

непрерывно

по

договору

бессрочного

страхования

с

выплатой

размера

1

в

конце

года

смерти

и

равной

Ах

/

ах.

Если

в

каждом

годичном

возрастном

интервале

распределение

моментов

смерти

предполагается

равномер

ным,

мы

можем

воспользоваться

обозначениями

разд.

4.4

и

записать

- i

Ах

i

-1

't

1 -

't

1 1

Р(А

х

)

=

"J

ах

="J

Р

х

,

Р(А

х

:

т

)

=

"J

Р

х

:

щ

,

Р(А

х

:

щ

)

=

"J

P

x

:

ffi

+P

x

:

ffi

•

(6.З.12)

6.4.

Премии,

выплачиваемые

m

раз

в

год

Если

премии

выплачиваются

не

один,

а

m

раз

в

течение

года

действия

дого

вора,

и

при

этом

никакой

корректировки

размера

выплаты

на

случай

смерти

не

производится,

то

такие

премии

называются

исmи'Ни'Ыми

дол,евъtМU

nремuямu.

Че-

рез

p~т)

обозначается

uстu'Н'Ная

nосmОЯ1-t1-tая

годовая

nремuя,

выплачиваемая

через

интервалы

длины

11т

в

начале

каждого

такого

интервала

по

договору

бессрочного

страхования

на

случай

смерти

с

выплатой

размера

1

в

конце

года

смерти.

Символ

р(т)

(Ах)

интерпретируется

таким

же

образом,

за

исключением

того,

что

страховая

выплата

производится

в

момент

смерти.

Обычно

m

равно

2,4

или

12.

В

настоящем

разделе

акцент

будет

сделан

на

выплате

страхового

возмещения

в

конце

страхового

года,

в

котором

произошла

смерть.

В

табл.

6.4.1

приведены

обозна

чения

и

формулы

для

истинных

долевых

премий

по

стандартным

договорам

стра

хования

жизни.

Формулы

для

премий

могут

быть получены

применением

принципа

эквивалентности.

В

некоторых

приложениях

полезно

представлять

премии,

выплачиваемые

m

раз

в

течение

страхового

года,

как

ежегодные

премии,

умноженные

на

некоторый

коэф-

фициент.

Мы

проиллюстрируем

это

для

hP;~,

премии

при

довольно

общем

виде

178

Гл.

6.

Нетто-премии

(6.4.1)

(6.4.2)

страхования.

Полученную

формулу

можно

преобразовывать

так,

чтобы

получались

формулы

для

премий

по

другим

широко

распространенным

видам

страхования.

Из

последней

строки

табл.

6.4.1

имеем

(т)

_

А

х

:

щ

hРх:Щ

-

..

(т)

.

а

x:iil

Поскольку

A

x

:

nJ

=

hP~~

iix:iil'

формулу

(6.4.1)

можно

преобразовать

к

виду

Р

..

(т)

()

h

x:nJ

а

x:iil

рт

-=..:..:.:..:.

h

х:щ

-

•.

ax:iil

Формула

(6.4.2)

используется

в

следующей

главе.

Она

выражает

равенство

между

премиями,

выплачиваемыми

т

раз

в

течение

страхового

года,

и

соответствующими

ежегодными

премиями,

умноженными

на

отношение

стоимостей

аннуитетов.

Это

отношение

можно

записывать

различными

способами,

каждый

из

которых

отвечает

различным

формулам,

используемым

для

выражения

связи

между

a~]j

и

iix:iil

(см.

упр.

6.14).

Таблица

6.4.1.

Истинные

долевые

оремии!)

Выплата

премий

Вид

страхового

покрытия

Бессрочное

страхование

на

случай

смерти

Страхование

на

случай

смерти

на

срок

n

лет

Смешанное

страхование

на

срок

n

лет

Бессрочное

страхование

на

случай

смерти

с

h-летним

сроком

выплаты

премий

Смешанное

страхование

на

срок

n

лет

с

h-летним

сроком

выплаты

премий

В

конце

года

смерти

pJrn)

=

Ах

•.

(т)

ах

р1

(т)

=

А~:щ

х:щ

..

(т)

а

х

:

щ

р(т)

=

А

х

:

щ

х:nJ

..

(т)

а

х

:

щ

р(т)

_

Ах

h

х

-

••

(т)

а

х:м

Р

(т)

Ах:щ

h

=--

х:nJ

••

(т)

а

х:м

В

момент

смерти

р(т)(А

х

)

=

Ах

..

(т)

ах

-1

р(т)

(А1

) =

А

х

:

щ

х:щ

..

(т)

а

х

:

nJ

р(т)(А

. ) =

А

х

:

щ

х.щ

..

(т)

а

х

:

щ

р(т)(А

) _

Ах

h

х

-

•.

(т)

а

х

:

м

р(т)(А

) _

А

х

:

щ

h

х:щ

- ..

(т)

а

х

:

м

Пример

6.4.1.

(а)

Пользуясь

Иллюстративной

таблицей

смертности

с

эффек

тивной

годовой

процентной

ставкой

б%,

рассчитаем

постоянную

ежегодную

нетто

премию,

выплачиваемую

с

полугодовой

периодичностью,

для

10000

договоров

сме

шанного

страхования

сроком

на

20

лет,

заключенных

с

лицами

возраста

50

лет,

по

которым

выплаты

осуществляются

в

конце

страхового

года

смерти

(дискретная

мо

дель).

(Ь)

Определим

величину

нетто-премии

при

выплатах,

производящихся

в

момент

смерти

(полунепрерывная

модель).

в

обоих

пунктах

мы

предполагаем,

что

в

каждом

годичном

возрастном

интер

вале

моменты

смерти

распределены

равномерно.

1)Фактическая

величина

каждой

долевой премии,

выплачиваемой

m

раз

в

течение

страхового

года,

пока страхователь

(х)

жив,

равна

р(т)/т.

Обратите

внимание,

что

h

относится

к

числу

лет,

в

течение

которых

производится

выплата

премии,

а

не

к

тому,

сколько

раз

премия

выплачивалась.

6.5.

Премии

с

корректирующим

платежом

179

Решение.

(а)

Нам

требуется

найти

величину

10

000p~~~2OI'

В

качестве

предва

рительных

шагов

подсчитаем

d

==

0,056603774,

(2)

811

= 1,01478151,

i(2)

=0,059126028,

d(2)

= 0,057428275,

~)

=0,98564294,

(2)

1

0:(2)

=

s~)

a,g)

= 1,0002122,

(3(2)

=

s~(2~

= 0,25739081,

а

также

следующие

актуарные

настоящие

стоимости:

ii

50

:

2Ol

= 11,291832,

Aio:2Ol

=0,13036536,

20

Е

50

=0,23047353, A

50

:

2Ol

=0,36083889,

P5

1

0:2Ol = 0,01154510,

P50:2Ol

= 0,03195574.

в

предположении,

что

в

каждом

годичном

возрастном

интервале

моменты

смер

ти

распределены

равномерно,

требуемая

премия

может

быть

вычислена

с

использо

ванием

формулы

(6.4.1)

при

х

=50, n = 20, h =20

и

т

= 2.

Для

этого

подсчитаем

a~~~2Ol

= 0:(2)ii

50

:2Ol

- (3(2)(1 -

20

Е

50)

= 11,096159

и

10

ооор~~?2Ol

= 325,19.

(Ь)

Величину

соответствующей

премии

в

полунепрерывной

модели

можно

полу

чить,

умножая

значение,

полученное

в

п.

(а),

на

отношение

Р(А

50

:

2OI

)

_

.450:201

P

50

:

2Ol

A

50

:

2Ol

.

В

предположении

о

равномерной

распределенности

смертей

это

отношение

приоб

ретает

вид

(i/б)Рi'о:2Ol

+

P50:~

P

50

:

2Ol

ЧТО

окончательно

приводит

к

значению

(2) -

10000Р

(A

50

:

2Ol

) =328,68.

(6.4.3)

6.5.

Премии

с

корректирующим

платежом

Вторым

типом

долевых

премий

являются

nре.м,ии

с

1Сорре'ICтuрующu.м,

nлате

жо.м,!).

В

этом

случае

при

наступлении

смерти возвращается

та

доля

премии,

кото

рая

относится

к

временн6му

интервалу

между

моментом

смерти

и

моментом

следу

ющей

запланированной

выплаты

премии.

На

практике

это

возмещение

может

осу

ществляться

на

пропорциональной

основе

без

учета

процента.

В

настоящем

разделе

мы

учитываем

проценты

и

рассматриваем

последовательность

выплат

премий,

про

изводящихся

т

раз

в

течение

года

действия

страхового

договора,

как

страховой

аннуитет

пренумерандо

с

корректирующим

платежом

в

смысле

разд.

5.5.

Для

обо

значения

этих

постоянных

ежегодных

нетто-премий

с

корректирующим

платежом,

выплата

которых

происходит

т

раз

в

течение

страхового

года,

используются

по

чти

такие

же

символы,

как

и

для

истинных

долевых

премий

в

полунепрерывных

моделях.

Они

отличаются

тем,

что

верхний

индекс

т

заключен

в

фигурные,

а не

в

круглые

скобки,

например,

р{т}(А

х

).

в

контексте

возмещения

премий

естественно

предположить,

что

выплаты

на

случай

смерти

производятся

в

момент

смерти.

1)

Из

приведенного

ниже

текста

читатель

увидит,

что

более

точным

является

более

длинный

термин

«премии

в

модели

с

корректирующим

платежом

•.

-

Прu.,м.

ред.

180

Гл.

6.

Нетто-премии

Для

иллюстрации

вывода

формул

для премий

с

корректирующим

платежом,

выплата

которых

производится

т

раз

в

течение

страхового

года,

мы

рассматриваем

смешанное

страхование

на

срок

n

лет

с

h-летним

сроком

выплаты

премиЙ.

В

силу

принципа

эквивалентности

(6.5.1)

и

Р

{т}(А-

)

..

{т}

А-

h

х:rn

а

x:/il

=

х:1il

{т}(

~

_

А

Х

:

1il

h

P

Ах:nд

-

..

{т}

.

а

x:h1

Воспользовавшись

вариантом

формулы

(5.5.4)

для

срочного

аннуитета,

мы

получа

ем

- ( )

{ } -

AX:ii]

d

т

__

h

P

т

(А

х

:

щ

)

=

(6/d(m)"

=

-6-

hP(A

x

:

ffi

)'

(6.5.2)

ax:hl

Отсюда

следует,

что

величина

очередного

платежа

при

выплате

премий

т

раз

в

год

равна

1

{т}

- _ - - 1 -

v

1

/

т

_ - - _

т

h

P

(А

х

:

rn

)

-

hP(A

x

:

rn

)

б

-

hP(Ax:rn)al/тl

И

В

частном

случае

т

= 1

(6.5.3)

(6.5.4)

Формулы

(6.5.3)

и

(6.5.4)

показывают,

что

эти

премии

с

корректирующим

платежом

эквивалентны

премиям,

рассчитанным

в

непрерывной

модели,

дисконтированным

с

учетом

процента

к

началу

каждого

интервала

выплат.

Аналогичные

формулы

имеются

для

других

типов

страховых

договоров.

Например,

при

h

и

n,

стремящихся

к

бесконечности,

формула

(6.5.4)

превращается

в

такую:

(6.5.5)

Как

нетто-премия

с

корректирующим

платежом

p{l}(A

x

),

так

и

нетто-премия

в

по

лунепрерывной

модели

Р(А

х

)

выплачиваются

один

раз

в

год

в

начале

каждого

года,

пока

лицо

(х)

живо.

Каждый

из

этих

договоров

предусматривает

выплаты

разме

ра

1

на

случай

смерти

лица

(х).

Эти

два

договора

различаются

только

возвратом,

предусмотренным

в

случае

p{l}(A

x

).

Таким

образом,

разность

(6.5.6)

является

постоянной

ежегодной

нетто-премией,

выплачиваемой

в

начале

каждого

года,

на

покрытие

указанного

возврата.

Далее

мы

докажем

это

утверждение

отно

сительно

разности

(6.5.6).

Рассматривая

формулу

(5.5.1),

заметим,

что

случайная

величина

настоящей

сто

имости

возвращаемой

части

премии

равна

{

l}

-

Т

Р

(Ax)v

ak+1-тl

ал

где

случайные

величины

К

и

Т

определялись

в

гл.

3.

Актуарной

настоящей

стои

мостью

этой

величины

является