Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

5.5.

Аннуитеты

с

корректирующим

платежом

151

(5.5.2)

(5.5.6)

зарабатывания

премии

С

определяется

из

соотношения

сап

= 1.

Если

зарабатыва

ние

прекращается

в

момент

смерти,

то

к

этому

моменту

заработана

сумма

CST_KI'

а

сумма

(1

+

i)T-К

- CST_KI = 1

х

(1

+

i)t-к

_

S~

=

aK!l-ТI

аIl

ал

не

заработана

и

должна

быть

возвращена.

Случайная

величина

настоящей

стоимо

сти

в

момент

О

всех

платежей

за

вычетом

возвращенной

суммы

имеет

вид

У

_..

t

a

K+I-тl_..

v

T

_V

K

+

1

1-v

Т

-

а

к

+

1

1-

v -

а

к

+

1

1-

d d =

aТl'

(5.5.1)

аIl

В

том

случае,

когда

ежегодная

выплата

равна

1,

актуарная

настоящая

стоимость

выплат

в

момент

О

обозначается

символом

a~l}:

"{1}

_

Е["

] _

Е

[б

- ]_

б

-

ах

-

aТl

- d

aТl

- d

ах·

Такой

страхОВОЙ

аннуитет

пренумерандо,

предусматривающий

возврат

части

пре

мии

за

период

времени

между

моментом

смерти

и

концом

периода,

к

которому

отно

сится

последняя полная

обычная

выплата,

называется

а'Н,'Н,уитето-м

npe'H,y-мера'Н,до

с

'ICoppe-к;тuрующu-м

платежом.

Мы

можем

распространить

приведенные

выше

соображения

на

аннуитеты,

в

ко

торых

выплаты

осуществляются

чаще,

чем

один

раз

в

год.

Как

и

в

разд.

5.4,

введем

величину

J = l(T -

K)mJ,

которая

равна

числу

полных

прожитых

периодов

длины

1

1т

года

в

последний

год

жизни,

так

что

К

+

(J

+1)

1т

-

Т

является

длиной

периода,

за

который

будет

произведен

возврат.

Интенсивность

зарабатывания

определяется

из

соотношения

ca

1

/

m

l =

11т.

Рассуждая,

как

и

выше,

получаем

у

=

й,(т)

_

vT

(a

K

+(J+l)/m-ТI)

K+(J+l)/ml

ma

1

/

m

l

v

T

-

v

K

+(J+l)/m

1 - v

T

_

..

(т)

-

а··(т)

(553)

-

K+(J+l)/ml

d(m)

d(m)

-

~

..

в

случае

когда

ежегодные

выплаты

составляют

1,

актуарная

настоящая

стоимость

выплат

за

вычетом

возврата

составит

"{т}

_

Е[l-

v

T

] _ _

б__

(554)

ах

-

d(m)

-

d(m)

ах·

..

Пользуясь

средним

членом

формулы

(5.5.3),

мы

получаем

для

нее

другое

выраже

ние:

"{т}

_

Е[l-

v

K

+(J+l)/m]

E[v

T

-

v

K

+(J+l)/m]

ах

-

d(m)

-

d(m)

_

"(т)

_

Е

[v

T

- v

K

+(J+l)/m]

-

ах

d(т)'

(5.5.5)

Второе

слагаемое

в

правой

части

этой

формулы

-

актуарная

настоящая

стоимость

возврата.

При

меняя

соображения,

изложенные

в

упр.

4.19,

мы

имеем

[

v

T

-

vK+(J+l)/m]

А

_

А(т)

Е

-

х х

d(m)

-

d(m)

152

Гл.

5.

Страховые

аннуитеты

в

предположении

равномерности

распределения

моментов

смерти

в

каждом

годич

ном

возрастном

интервале

это

выражение

принимает

вид

(5.5.11)

и

i

(1

1)

d(m)

6"

-

i(m)

Ах

··{т}

_

"(т)

__

~_.

(!

__

1_)

А

(5

5

7)

ах

-

ах

d(m)

б

i(m)

х·

..

Перейдем

к

изложению

параллельной

теории

для

аннуитетов

постнумерандо.

Предположим,

что

лицо,

получающее

аннуитет,

умирает

в

момент

Т

после

получе

ния

последнего

обычного

платежа

величины

11т

в

момент

времени

К

+ J

1т,

где

J =

l(T

-

K)mJ.

Величина

Т

-

К

-

(J

1т)

является

длиной

периода,

за

который

требуется

компенсация

в

виде

дополнительного

платежа.

Предположим,

что

каж

дый

платеж

зарабатывается

страхователем

с

постоянной

интенсивностью

в

течение

периода

ДЛИНЫ

1

1т

года,

предшествующего

этому

платежу.

В

этом

случае

интен

сивность

зарабатывания

платежа

С

задается

соотношением

CSl/m

=

11т.

Если

за

рабатывание

прекращается

в

момент

смерти,

соответствующей

выплатой

в

момент

смерти

является

та

часть

следующего

платежа,

которая

была

заработана

к

этому

мо

менту

и

которая

определяется

соотношением

CST_K_(J/m)1

=

ST_K_(J/m)l/(ms

1

/ml)'

Настоящая

стоимость

в

момент

О

всех

платежей

равна

S I v

K

+

J

/

m

-v

т

1-

v

T

У

=

а··(т)

_ v

T

T-K-(J/m)

=

а··(т)

-

..

(т)

(558)

I

()

-

,;(т)

-

~.

..

.

K+J/m

mS

1

/

m

l

K+J/ml

i

т

~

В

случае,

когда

ежегодно

выплачивается

сумма

1,

актуарная

настоящая

стоимость

на

момент

О

всех

платежей

обозначается

символом

g1

m

).

При

т

= 1

верхний

индекс

в

этом

обозначении

опускается.

Таким

образом,

О(т)

_

[1

-v

T

] _

б

_

ах

-

Е

i(m)

-

i(m)

ах·

(5.5.9)

Пользуясь

средним

членом

формулы

(5.5.8),

мы

получаем

для

этой

актуарной

на

стоящей

стоимости

другое

выражение:

О(т)

_

(т)

[v

K

+

J

/

m

- v

T

] _

(т)

[V

K

+

J

/

m

- v

T

]

ах

- E[a

K

+

J

/

ml

]

+

Е

i(m)

-

ах

+

Е

i(m)

. (5.5.10)

Второе

слагаемое

в

правой

части

формулы

(5.5.10)

является

актуарной

настоящей

стоимостью

заключительного

частичного

платежа.

Пользуясь

соображениями,

из

ложенными

в

упр.

4.19,

мы

имеем

Е

[v

K

+

J

/

m

-

v

T

]

=

(1

+

i)l/m

А1

т

)

-

Ах

i(m)

i(m)'

в

предположении

равномерности

распределения

смертей

в

каждом

годичном

воз

растном

интервале

это

выражение

принимает

вид

i

(1

1)

О(т)

_

(т)

_i

(_1

_!)

i(m)

d(m)

-

б

Ах

и

ах

-

ах

+

i(m)

d(m)

б

Ах.

(5.5.12)

Такой

страховой

аннуитет

постнумерандо,

предусматривающий

частичные

выплаты

за

период

времени

между

последней

полной

выплатой

и

моментом

смерти,

называ

ется

аннуитетом

nостнумерандо

с

'К:орре1'i:тuрующuм

платежом.

Упражнения

153

Формулы

(5.5.3)

и

(5.5.8)

представляются

наиболее

удобными

для

последующего

изложения.

Про

иллюстрируем

это

следующим

примером.

Пример

5.5.1.

Сравним

дисперсии

случайных

величин

настоящих

стоимостей

аннуитетов

постнумерандо

и

пренумерандо

с

корректирующим

платежом.

Решение.

Для

аннуитетов

пренумерандо

с

корректирующим

платежом

имеем

..

(т)

[1

-v

T

]

D[v

T

]

2А

х

-

(А

х

)2

D[U-Т!

] =D

d(m)

=

(d(т»)2

= (d(m})2

в

силу

формулы

(5.5.3).

Для

аннуитетов

постнумерандо

с

корректирующим

плате

жом

имеем

(т)

_

[1

-v

T

] _ D[v

T

] _

2.А

х

-

(.А

х

)2

D[U-Т!

] - D

i(т)

- (i(m»)2 -

(i(т})2

в

силу

формулы

(5.5.8).

Поскольку

i(т)

больше,

чем

d(т)

или,

точнее,

i(т)

=

d(m)

(1

+

i)l/т,

дисперсия

аннуитета

постнумерандо

с

корректирующим

платежом

оказывается

меньше.

...

5.6.

Замечания

и

литература

В

работе

Р.

Тейлора

[Taylor 1952]

предложены

новые

формулы,

аналогичные

формуле

(5.4.6).

Анализ

распределений

стоимостей

аннуитетов

проводился

в

рабо

тах

[Boermeester 1956], [Fretwell, Hickman 1964]

и

[Bowers 1967].

Обзор

этих

исследо

ваний

содержится

в

статье

[McCrory 1984].

Мерё

[1962]

предложил

методы

расчета

стоимости

аннуитетов,

исходя

непосредственно

из

параметров

в

условии

МеЙкема.

По

поводу

применения

в

актуарной

науке,

в

частности

в

контексте

актуарной

насто

ящей

стоимости

страховых

аннуитетов,

функции

целой

части

числа

LtJ

см.

статью

[Shiu 1982]

и

обсуждение

этой

статьи.

Аннуитеты

с

корректирующим

платежом

воз

никали,

явно

или

неявно, в

работах

[Rasor, Greville 1952], [Lauer 1967]

и

[Scher 1974],

а

также

при

обсуждении

этих

работ.

Упражнения

к

разделу

5.2

5.1.

Пользуясь

предположением

о

равномерности

распределения

смертей

в

каждом

годичном

возрастном

интервале

и

Иллюстративной

таблицей

смертности

при

эффективной

годовой

процентной

ставке

6%,

вычислите

(а)

а20,

0,50,

0,80,

(Ь)

D[aТl]

для

х

= 20,50,80.

[Указание

..

ВоспользуЙтесь

соотношениями

(5.2.8), (5.2.9)

и

(4.4.4).]

5.2.

Используя

значения,

полученные

в

упр.

5.1,

вычислите

стандартное

отклонение

и

коэффициент

вариации

и

/

J.L

следующих

случайных

величин

настоящих

стоимостей:

(а)

индивидуальных

аннуитетов,

заключенных

лицами

возраста

20,50,80

лет,

с

непре

рывными

выплатами

размера

1000

в

год,

(Ь)

группы

из

100

аннуитетов,

заключенных

лицами

возраста

50

лет,

с

непрерывными

выплатами

размера

1000

в

год.

5.3.

Покажите,

что

величину

D[aТl]

можно

выразить

в

виде

(2/0)(а

х

-

2й,х)

-

а;,

где

актуарная

настоящая

стоимость

2

аж

соответствует

интенсивности

начисления

процента

20.

5.4.

Вычислите

Cov(oarJ, v

T

).

5.5.

Если

применяется

детерминистический

подход,

то

соотношение

(5.2.27)

можно

рассматривать

в

качестве

исходной

точки

для

развития

теории

страховых

аннуитетов

с

154

Гл.

5.

Страховые

аннуитеты

О

~

т

< n,

непрерывными

выплатами.

При

таком

подходе

мы

начинаем

с

соотношений

~;

=

[J.L(y)

+

б]а

у

-

1,

х

~

у

<

w,

ау

=

О,

w

~

у.

(а)

Воспользуйтесь

интегрирующим

множителем

ехр{

-

J:

[J.t(z)

+б]

dz}

для

того,

чтобы

решить

это

дифференциальное

уравнение

и

получить

формулу

(5.2.3).

(Ь)

Воспользуйтесь

интегрирующим

множителем

е

-оу

,

чтобы

получить

соотношение

- -

г...,

-о(у-х)-

()

d

ax=a(ol-xl-J;I;

е

ayJ.ty

у,

и

дайте

этому

соотношению

словесную

интерпретацию.

5.6.

Предположим,

что

J.L(x

+t) =

J.L

и

что

интенсивность

начисления

процента

равна

б

для

всех

t

;::

О.

(а)

Предполагая, что

У

=

аТ],

о

~

Т,

выведите

формулу

для

функции

распределения

с.в.

У.

(Ь)

Предполагая, что

у

=

{a

Тl

'

О

~

Т

<

n,

ащ,

т

~

n,

выведите

формулу

для

функции

распределения

этой

случайной

величины.

(

с)

Предполагая,

что

у=

{о,

аТ]

-

ащ,

т

~

n,

выведите

формулу

для

функции

распределения

этой

случайной

величины.

(d)

Предполагая,

что

у

=

{а

щ

,

О

~

Т

<

n,

аТ],

Т

~

n,

выведите

формулу

для

функции

распределения

этой

случайной

величины.

5.7.

Рассматривая

интеграл

Jo

n

+

1

V

t

tpx

dt

и

разбивая

его

область

интегрирования

дву

мя различными

способами

(сначала

на

интервалы

от

О

до

1

и

от

1

до

n + 1,

а

затем

на

интервалы

от

О

до

n

и

от

n

до

n +1),

выведите

обратную

рекуррентную

формулу

для

ан

нуитета

с

фиксированным

n-летним

сроком

выплат.

Какое

начальное

значение

подходит

для

этой

формулы?

5.8.

Рассматривая

интеграл

J;v

t

tp;I;

dt

и

разбивая

его

область

интегрирования

на

интервалы

от

n

до

n +1

и

от

n +1

до

00,

выведите

обратную

рекуррентную

формулу

для

бессрочного

страхового

аннуитета

с

фиксированным

n-летним

периодом

отсрочки.

Какое

начальное

значение

подходит

для

этой

формулы?

5.9.

Объедините

результат

упр.

5.8

с

соотношением

в

первой

строке

формулы

(5.2.25)

и

выведите

обратную рекуррентную

формулу

для

u(х)

=

а:х::т'

Какое

начальное

значение

подходит

для

этой

формулы?

5.10.

Пусть

используется

агрегативная

таблица

смертности.

Проверьте

формулу

(5.2.6)

вероятностными

методами,

для

начала

переписав

формулу

(5.2.3)

в

виде

ах

=

E[aТl]

=

Е[аТ]

I

О

~

Т

<

1)

Р(О

~

т

<

1)

+

Е[аТ]

jl

~

Т]

Р(l

~

Т).

к

разделу

5.3

5.11.

Покажите,

что

D[aКlJ

=

п[а

К

+

1

1)

= D[v

K

+

1

]/d

2

.

5.12.

Докажите

следующие

соотношения

и

дайте

их

интерпретацию:

(а)

ах;щ

=

lЕхiiЖ+l:Щ,

(Ь)

nJa

x

=

(А

Ж

:

1i1

-

Ax)/d

-

nЕх.

Упражнения

155

5.13.

Воспользовавшись

соотношением

(5.3.13),

докажите

следующее

соотношение

и

дайте

его

словесную

интерпретацию:

A

x

:

7i1

= vii

x

:

1il

-

а

х

:

n

-l1'

5.14.

Выведите

другое

выражение

для

дисперсии

из

примера

5.3.1,

начиная

с

пред

ставления

к

разделу

5.4-

5.15.

В

предположении

равномерности

распределения

смертей

в

каждом

годичном

возрастном интервале

упростите

выражение

~

k+l

[~(

)

..

(т)]

~

kPx V

~

j/mPx+k

l/mqx+k+j/т

8

1

-

U

+

1

)/ml '

чтобы

использовать

его

при

интерпретации

формулы

(5.4.8).

5.16.

Рассмотрим

срочный

страховой

аннуитет

пренумерандо

с

выплатами

m

раз

в

год

и

размером

ежегодных

выплат

1.

Пусть

возраст

лица,

получающего

аннуитет,

равен

х

и

срок

действия

аннуитета

у

-

х

лет.

(а)

Выразите

актуарную

настоящую

стоимость

такого

аннуитета

в

форме

текущих

пла

тежей

в

виде

суммы

актуарных

настоящих

стоимостей

выплат

за

первый

год

и

за

остав

шиеся

у

-

х

- 1

лет.

(Ь)

Выразите

актуарную

настоящую

стоимость

выплат

за

первый

год

в

терминах

0:(

т)

и

fЗ(

т)

в

предположении

равномерности

распределения

смертей

в

каждом

годичном

воз

растном

интервале.

(с)

Найдите

вид

функций

с(х)

и

d(x)

в

рекуррентном

соотношении

для

такого

аннуи

тета

и

укажите

начальное

значение.

5.17.

Воспользовавшись

соотношением

(5.4.10),

выведите

другие

варианты

формул

(5.4.17)

и

(5.4.18).

5.18.

Покажите,

что

аналогом

формулы

(5.4.6)

для

аннуитетов

постнумерандо

будет

соотношение

a~т)

=

s~m)аж

+

i(~)

[(1

+

i)А

ж

-

(1

+

i:)

A~т»)

]

и

ЧТО

в

предположении

равномерности

распределения

смертей

в

каждом

годичном

возраст-

ном

интервале

оно

примет

вид 1

..

(т)

(т) (т)

(1

')

- a

n

А

ах

= 8

n

+ +

~

i(m)

х·

5.19.

Покажите,

что

аналогом

формулы

(5.4.7)

для

аннуитетов

постнумерандо

будет

соотношение

1

(1

'(т)/)А

(т)

(т)

_ - +

~

m

х

_

(т)

_

(т)

А

(т)

ах

-

i(m)

-

а

OOl

а

OOl

х

и

что

в

предположении

равномерности

распределения

смертей

в

каждом

годичном

возраст-

ном

интервале

оно

примет

вид

..

(т)

()

1-аIl

а

х

т

=

о:

(т)

ах

+

--:---:'-'--

i(m)

соотношением

(5.4.3)

как

исходной

точкой

доказательства

5.20.

(а)

Воспользуйтесь

1

·

..

(т)-

того,

что

lffi

rn

-too

ах

=

ах.

(Ь)

Воспользуйтесь

соотношением

(5.4.10)

и

соотношением

из

п.(а)

для

доказательства

того,

что

ах

"-'

ах

+1

/2.

5.21.

Воспользовавшись

традиционным

приближением,

заданным

формулой

(5.4.10),

проверьте

следующие

соотношения:

()

(т)

"-'

m - 1

()

(т)

"-'

m - 1( )

а

ах

=

а

х

+

2т'

Ь

a

x

:

1il

= a

x

:1il+

2т

l-

n

Е

х

,

156

Гл.

5.

Страховые

аннуитеты

5

22

(

)

В

..

(т) ..

. .

а

ыведите

выражение

для

8

25

:

4Ol

В

терминах

8

25

:4Ol'

(Ь)

На

основе

Иллюстративных

таблиц

смертности

с

эффективной

годовой

процентной

ставкой

6%

вычислите

(

')

.•

(12)

(")

..

(12)

1 a

25

:

4Ol

,

11

825:40]'

5.23.

Актуарная

настоящая

стоимость

стандартного

срочного

страхового

аннуитета

с

увеличивающимся

размером

выплат

для

лица

(х),

такого,

что

•

годовая

выплата

в

первый

год

равна

1,

во

второй

год

равна

2

и

т.

д.

до

завершающей

выплаты

размера

n

в

п-й

год,

•

выплаты,

производятся

т

раз

в

год

пренумерандо,

обозначается

символом

(1

й)

~

~

.

(а)

Выпишите

случайную

величину

настоящей

стоимости

У

для

такого

аннуитета

как

функцию

случайных

величин

К

и

J.

(Ь)

Покажите,

что

соответствующую

актуарную

настоящую

стоимость

можно

пред-

ставить

в

виде

n-l

~

..

(т)

L..,..klax:n_kI"

k=O

5.24.

Актуарная

настоящая

стоимость

стандартного

срочного

страхового

аннуитета

с

уменьшающимися

выплатами

для лица

(х),

такого,

что

•

годовая

выплата

в

первый

год

равна

п,

во

второй

год

равна

n - 1

и

Т.д.

до

1

в

п-й

год,

•

выплаты

производятся

т

раз

в

год

пренумерандо,

обозначается

символом

(Dii)~~.

(а)

Выпишите

случайную

величину

настоящей

стоимости

У

для

такого

аннуитета

как

функцию

случайных

величин

К

и

J.

(Ь)

Покажите,

что

соответствующую

актуарную

настоящую

стоимость

можно

пред-

ставить

в

виде

n

La~~.

k=1

5.25.

Пусть

в

упр.

5.23

увеличение

годовых

выплат

не

прекращается

в

возрасте

n +

х,

но

продолжается

на

уровне

n

до

тех

пор,

пока

лицо

(х)

живо.

В

этом

случае

актуарная

настоящая

стоимость

обозначается

символом

(Iffiii)~m).

(а)

Выпишите

случайную

величину настоящей

стоимости

У

для

такого

аннуитета

как

функцию

случайных

величин

К

и

J.

(Ь)

Покажите,

что

соответствующую

актуарную

настоящую

стоимость

можно

пред-

ставить

в

виде

n-l

Lklii~m)

.

k=O

5.26.

Проверьте

равенство

б(1а)Т!

+

Tv

T

=

аТ!,

где

Т

обозначает

продолжительность

предстоящей

жизни

лица

(х).

Воспользуйтесь

этим

равенством

для

доказательства

того,

что

б(1а)ж

+

(1..4)х

=

ах,

где

(1а)х

является

актуарной

настоящей

стоимостью

страхового

аннуитета

дЛя

лица

(х)

I

при

котором

выплаты

производятся

непрерывно

с

интенсивностью

t

в

год

в

момент

времени

t,

5.27.

Пользуясь

равенством

a~~

=

a~т)

+ak

m

)

-a~~,

покажите,

что

в

предположении

равномерного

распределения

смертей

в

каждом

годичном

возрастном интервале

-(т)

_ i

[n

(1

1)

ПА]

a

x

:

nТ

-

i(m)

am +v

npx

аж+n

+ d-

d(m)

v

nPx

х+n·

к

разделу

5.5

5.28.

Выведите

следующие

формулы

и дайте

их

словесную

интерпретацию:

(

а)

1 =

i(m)g(m)

+..4

(Ь)

1 = d(m)ii{m} +

..4

(с)

g(m)

=

(б/i(m»а

.

х

х,

х:I:,

ж:nТ

х.т,

Упражнения

157

(d)

..

{т}

-

(~/d(m))-

( )

..

{т}

_

(1

')l/mO(m)

ах;nJ

-

и

ах;nJ,

е

а

ж

:

nJ

- +

ж

a

x

:

n1

'

5.29.

Пусть

Н(т)

=

a~т}

-

~~т)

.

Докажите,

что

Н(т)

~

О

и

Нт

Н(т)

=

О.

т-+оо

К

О

всем

темам

глав'Ы.

5.30.

Для

О

~

t

~

1

в

предположении

равномерного

распределения

смертей

в

каждом

годичном

возрастном

интервале покажите,

что

(а)

ахн

=

(1

+

iti

аж

-

t(l

+

i),

(Ь)

tl

ax

= v

t

[(1

+it)a

x

-

t(l

+i)],

-

tqж

(

)

..

(1

+

i)t

(" 1) (d)

А

1 +

it

А

tqx

с

l-tlax+t

= 1 t

ах

-,

x+t

= 1 t

х

- 1 t

-

qx

-

qx

-

qx

5.31.

Выведите

формулы

для

страхового

аннуитета

пренумерандо

для

лица

(х)

с

на-

чальной

выплатой

размера

1

и

с

ежегодНЫМИ

выплатами,

увеличивающимися

(а)

на

3%

от

первоначальной

годовой

выплаты,

(Ь)

на

3%

от

выплаты

за

предыдущий

год.

5.32.

Выразите

величину

(ba)x:Тil

в

виде

интеграла

и

докажите

формулу

д

(D-

-)

-

дn

а

x:Тil

=

аж:m·

5.33.

Выведите

выражение

для

актуарной

накопленной

стоимости

к

возрасту

70

лет

для

аннуитета

со

следующими

помесячными

выплатами:

• 100

в

конце

каждого

месяца

в

возрасте

от

30

до

40

лет,

• 200

в

конце

каждого

месяца

в

возрасте

от

40

до

50

лет,

• 500

в

конце

каждого

месяца

в

возрасте от

50

до

60

лет,

• 1000

в

конце

каждого

месяца

в

возрасте

от

60

до

70

лет.

5.34.

Выведите

упрощенное

выражение

для

актуарной

настоящей

стоимости

договора

страхования

на

случай

смерти

на

срок

25

лет,

заключенного

с

лицом

(35),

выплата

по

которому

производится

непосредственно

в

момент

смерти

и

равна

Stl,

если

смерть

наступает

в

возрасте

35 +

t,

О

~

t

~

25.

Дайте

словесную

интерпретацию

полученного

результата.

5.35.

Выведите

упрощенное

выражение

для

актуарной

настоящей

стоимости

договора

страхования

на

случай

смерти на

срок

n

лет,

заключенного

с

лицом

(х),

выплата

по

кото

рому

производится

В

конце

года

смерти

и

равна

Sk+ll,

если

смерть

наступает

в

год

k +1,

О

~

k <

n.

Дайте

словесную

интерпретацию

полученного

результата.

5.36.

Выведите

упрощенное

выражение

для

(Ia)~~~

-

(Ia)~~~.

5.37.

Рассмотрим

отсроченный

на

n

лет страховой

аннуитет

с

непрерывными

выпла

тами,

составляющими

за

год

сумму

1,

как

страховой

договор

с

вероятностью

страхового

случая

nРх

И

со

случайной

величиной

потерь

v

n

ат].

Случайная

величина

Т

имеет

функ

цию

плотности

tPx+n

J.Lx(n+t).

Воспользуйтесь

соотношением

(2.2.13),

чтобы

показать,

что

дисперсия

выплат

по

такому

договору

равна

2 - - 2

2n

( )

-2

2n

Az:+n

-

(А

х

+

n

)

V

nРх

1 -

nРх

а

х

+

n

+v

nРх

62

И

проверьте,

что

это

выражение

сводится

к

полученному

в

формуле

(5.2.21).

5.38.

Выпишите

дискретный

аналог

формулы

для

дисперсии

из

упр.

5.37.

5.39.

Рассмотрим

индикаторную

случайную

величину

1

k,

которая

определена

следу

ющим

образом:

Ik

=

{1,

О,

Т(х)

~

k,

Т(х)

< k.

Покажите,

что

(а)

настоящая

стоимость

страхового

аннуитета

для

лица

(х) с

ежегодНЫМИ

выплатами

bk

на

дожитие

до

возраста

х

+

k,

k =

0,1,2,

...

,

может

быть

представлена

в

виде

158

Гл.

5.

Страховые

аннуитеты

(Ь)

A~:ffil

= 1 -

d'

ii~:ffil

+(d' - d)ii

x

:

m

.

(Ь)

E[IjlkJ =kPx, j

~

k,

Cov(Ij,Ik)

=kpxjQx, j

~

k,

(с)

D

[[~

Vkbk

lk]

=

[~

V

2k

ь~

"р.

kQ.

+2

[~~

".;+"

Ь;

Ь.

"Р.jч

•.

5.40.

Докажите

следующие

соотношения,

где

левый

верхний

индекс

2

указывает

на

то,

что

интенсивность

начисления

процента

равна

20:

(а)

2А

х

= 1 -

(2d

- d

2

)

2

ах

,

(Ь)

D[V

K

+

1

)

= 2d(ii

x

-

2

ах

)

- d

2

(а;

-

2

ах

),

(

)

D[

" ] 2(.. 2

..

)

("2

2 .. )

С

а

к

+

1

1

= d

ах

-

ах

-

ах

-

ах

.

5.41.

(а)

Разложите

в

ряд

по

степеням

О

коэффициенты

а(т)

и

(3(т).

(Ь)

Какой

вид

приобретают

разложения

п.

(

а)

при

m =

оо?

5.42.

Воспользовавшись

неравенством

Иенсена,

покажите,

что

(а)

ах

<

aOl,

(Ь)

ах

< ae;l,

х

<

(;J

- 1.

e",1

5.43.

Пусть

в(х)

является

неотрицательной

функцией,

аХ

-

случайной

величиной

с

функцией

плотности

f

(х

).

Обоснуйте

неравенство

Е[в(Х)]

=

[:

g(x)f(x)dx

~

kP[g(X)

~

k], k >

О,

и

воспользуйтесь

этим

неравенством

для

доказательства

соотношений

ах

~

a;lP(an

~

a;l)

=

a;lP(T

~

~x).

e",1 e",1

ezl

5.44.

Сумма

размера

1

использована

на

приобретение

комбинированных

выплат,

состо

ящих

из

ежегодных

выплат

размера

1,

производящихся

непрерывно,

пока

лицо

(х)

живо,

и

страховой

выплаты

размера

J

непосредственно

в

момент

смерти

этого

лица.

Выпишите

случайную

величину

настоящей

стоимости

таких

комбинированных

выплат

и

выражение

для

ее

математического

ожидания

и

дисперсии.

5.45.

В

предположении

равномерности

распределения

смертей

в

каждом

годичном

возрастном

интервале,

воспользовавшись

Иллюстративной

таблицей

смертности

и

предпо

ложив,

что

эффективная

годовая

процентная

ставка

составляет

6%,

вычислите

(

)

,,(12)

(Ь)

,,(12)

()

..

(12)

а

а

40

,

а

40:301'

С

301

а

40

.

5

46

П

А

"

..

"

. .

усть

x:ffil

И

ax:ffil -

актуарные

настоящие

стоимости,

вычисленные при

•

процентной

ставке

i

для

первых

n

лет,

n <

т,

и

Й

.,

•

процентно

ставке

~

для

оставшихся

т

- n

лет.

Докажите

следующие

соотношения

с

помощью

алгебраических

выкладок

и

дайте

их

ело

весную

интерпретацию:

(

)

А

"

1

d"

n d'

..

,

а

x:ffil = -

а

х

:щ

- v

nРх

ах+n:т-nР

5.47.

Покажите,

что

00

где

(Ia)x

=

L:tvttPx,

t=l

и

дайте

словесную

интерпретацию

этого

соотношения.

5.48.

Покажите,

что

постоянное

увеличение

интенсивности

смертности

оказывает

та

кое

же

влияние

на

величину

ах,

как

и

постоянное

увеличение

интенсивности

начисления

процента,

но

это

не

верно

для

величины

a~т),

которая

вычисляется

по

формуле

а(т)а

х

-

(3(т).

5.49.

Покажите,

что

а(т)

- (3(m)d =

a~т).

5.50.

Покажите,

что

если

Qx

< (i(2)/2)2,

то

приближение

..

(т)

_

..

m - 1

(1

Е)

а

х

:

rn

- ax:ffi -

2т

- n

х

В

частном

случае

n = 1, m = 2

приводит

К

неравенству

a~~b

>

a~)

Упражнения

159

5.51.

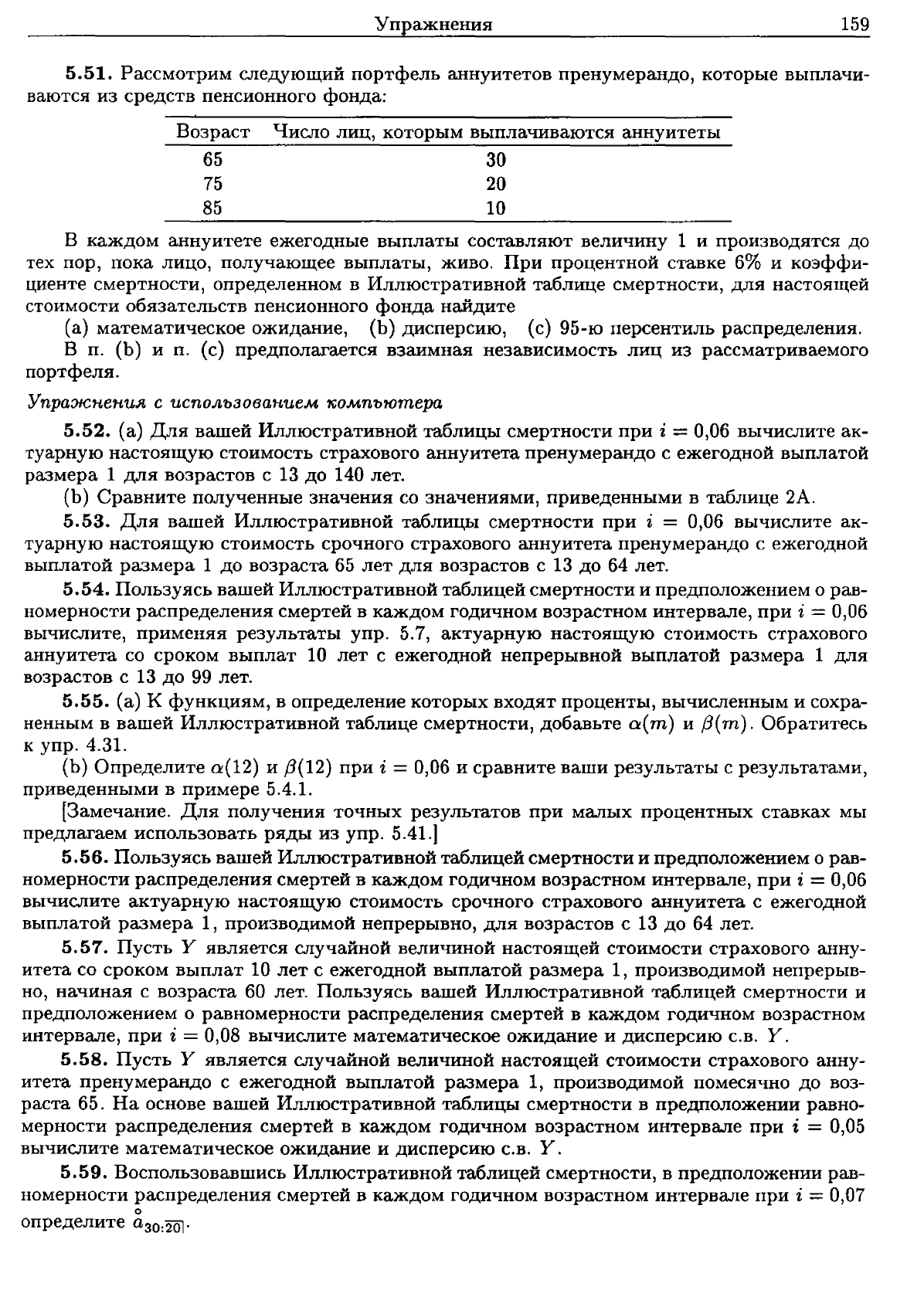

Рассмотрим

следующий

портфель

аннуитетов

пренумерандо,

которые

выплачи

ваются

из

средств

пенсионного

фонда:

Возраст

Число

лиц,

которым

выплачиваются

аннуитеты

65 30

75

20

85

10

в каждом

аннуитете

ежегодные

выплаты

составляют

величину

1

и

производятся

до

тех

пор,

пока

лицо,

получающее

выплаты,

живо.

При

процентной

ставке

6%

и

коэффи

циенте

смертности,

определенном

в

Иллюстративной

таблице

смертности,

для

настоящей

стоимости

обязательств

пенсионного

фонда

найдите

(а)

математическое

ожидание,

(Ь)

дисперсию,

(с)

95-ю

персентиль

распределения.

В

п.

(Ь)

и

П.

(с)

предполагается

взаимная

независимость

лиц

из

рассматриваемого

портфеля.

Уnра:нснения

с

исnользование,м,

'Х:о,м,nьютера

5.52.

(а)

Для

вашей

Иллюстративной

таблицы

смертности

при

i

==

0,06

вычислите

ак

туарную

настоящую

стоимость

страхового

аннуитета

пренумерандо

С

ежегодной

выплатой

размера

1

для

возрастов

с

13

до

140

лет.

(Ь)

Сравните

полученные

значения

со

значениями,

приведенными

в

таблице

2А.

5.53.

Для

вашей

Иллюстративной

таблицы

смертности

при

i

==

0,06

вычислите

ак

туарную

настоящую

стоимость

срочного

страхового

аннуитета

пренумерандо

с

ежегодной

выплатой

размера

1

до

возраста

65

лет

для

возрастов

с

13

до

64

лет.

5.54.

Пользуясь

вашей

Иллюстративной

таблицей

смертности

и

предположением

о

рав

номерности

распределения

смертей

в

каждом

годичном

возрастном

интервале,

при

i = 0,06

вычислите,

применяя

результаты

упр.

5.7,

актуарную

настоящую

стоимость

страхового

аннуитета

со

сроком

выплат

10

лет

с

ежегодНОЙ

непрерывной

выплатой

размера

1

дЛя

возрастов

с

13

до

99

лет.

5.55.

(а)

К

функциям,

в

определение

которых

входят

проценты,

вычисленным

и

сохра

ненным

в

вашей

Иллюстративной

таблице

смертности,

добавьте

а(т)

и

13(т).

Обратитесь

к

упр.

4.31.

(Ь)

Определите

а(12)

и

13(12)

при

i =0,06

и

сравните

ваши

результаты

с

результатами,

приведенными

в

примере

5.4.1.

[Замечание.

Для

получения

точных

результатов

при

малых

процентных

ставках

мы

предлагаем

использовать

ряды

из

упр.

5.41.]

5.56.

Пользуясь

вашей

Иллюстративной

таблицей

смертности

и

предположением

о

рав

номерности

распределения

смертей

в

каждом

годичном

возрастном

интервале,

при

i

==

0,06

вычислите

актуарную

настоящую

стоимость

срочного

страхового

аннуитета

с

ежегодНОЙ

выплатой

размера

1,

производимой

непрерывно,

для

возрастов

с

13

до

64

лет.

5.57.

Пусть

У

является

случайной

величиной

настоящей

стоимости

страхового

анну

итета

со

сроком

выплат

10

лет

с

ежегодной

выплатой

размера

1,

производимой

непрерыв

но,

начиная

с

возраста

60

лет.

Пользуясь

вашей

Иллюстративной

таблицей

смертности

и

предположением

о

равномерности

распределения

смертей

в

каждом

годичном

возрастном

интервале,

при

i = 0,08

вычислите

математическое

ожидание

и

дисперсию

с.в.

У.

5.58.

Пусть

У

является

случайной

величиной

настоящей

стоимости

страхового

анну

итета

пренумерандо

с

ежегодНОЙ

выплатой

размера

1,

производимой

помесячно

до

воз

раста

65.

На

основе

вашей

Иллюстративной

таблицы

смертности

в

предположении

равно

мерности

распределения

смертей

в

каждом

годичном

возрастном

интервале

при

i = 0,05

вычислите

математическое

ожидание

и

дисперсию

С.в.

У.

5.59.

Воспользовавшись

Иллюстративной

таблицей

смертности,

в

предположении

рав

номерности

распределения

смертей

в

каждом

годичном

возрастном

интервале

при

i = 0,07

о

определите

а

зо

:2О1'

6

НЕТТО-ПРЕМИИ

6.1.

Введение

В

гл.

4

и

5

мы

обсуждали

актуарные

настоящие

стоимости

выплат

по

различ

ным

договорам

страхования

жизни

и

аннуитетам.

В

настоящей

главе

эти

соображе

ния

объединяются

для

определения

размера

выплат

страхового

аннуитета,

доста

точного

для

приобретения

или

финансирования

страховых

выплат

по

страховому

договору

или

аннуитету.

На

практике

договоры

индивидуального

страхования

жиз

ни

обычно

оплачиваются

страховым

аннуитетом

премий,

размер

которых

указан

в

страховом

договоре,

брутто-nре.мuя.мu.

Брутто-премии

обеспечивают

страховые

выплаты,

расходы

по

заключению

и

обслуживанию

страхового

договора,

а

также

прибыль

и

средства

на

компенсацию

в

случае

возможного

неблагоприятного

раз

вития

событий.

В

настоящей

главе

в

расчет

будут

приниматься

только

выплаты

и

премии,

а

издержки,

доходы

или

резервы

на

покрытие

неблагоприятных

случайно

стей

рассматриваться

не

будут.

Согласно

гл.

1,

определение

страховой

премии

требует

принятия

nри'Н'Циnа

рас

'Чета

npeMuU.

Пример

6.1.1

иллюстрирует

применение

трех

таких

принципов.

Все

они

основаны на

влиянии,

которое

оказывает

страхование

на

капитал

компании

страховщика.

Ключевым

пунктом

в

моделировании

этих

принципов

является

слу

чайная

величина,

равная

настоящей

стоимости

потерь

страховщика

на

момент

за

ключения

договора,

если

размер

премий

фиксирован

в

договоре.

Принцип

1

требует,

чтобы

вероятность

положительности

случайной

величины,

описывающей

потери,

не

превосходила

заранее

оговоренной

величины.

Принципы

11

И

111

основаны

на

ожида

емой

полезности

капитала

страховщика,

которая

обсуждалась

в

разд.

1.3.

Мы

уви

дим,

ЧТО

принцип

11,

который

опирается

на

линейную

функцию

полезности,

может

быть

переформулирован

как

требование

равенства

нулю

математического

ожидания

величины

потерь.

Пример

6.1.1.

Страховщик

собирается

заключить

договор

с

лицом

возраста

О,

пошаговая

продолжительность

предстоящей

жизни

К

которого

определяется

функ

цией

вероятностей

kl

qo

= 0,2, k =

О,

1,2,3,4.

Согласно

договору,

страховщиком

будет

выплачена

сумма

размера

1

в

конце

года

смерти,

а

страхователь

будет

выплачивать

страховую

премию

Р

в

начале

каждого

года

при

условии

его

дожития

до

этого

момента.

Найдем

размер

ежегодной

премии

Р,

который

определяется

согласно

сле

дующим

принципам:

(а)

Принцип

1.

Р

является

наименьшей

ежегодной

премией,

такой,

что

вероят

ность

положительных

финансовых

потерь

страховщика

не

превосходит

0,25.

(Ь)

Принцип

П.

Р

является

такой

ежегодной

премией,

что

страховщику,

приме

няющему

функцию

полезности

u(х)

=

х,

будет

безразлично,

принять

или

не

принять

соответствующий

риск

на

страхование.