Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

142

Гл.

5.

Страховые аннуитеты

(5.3.12)

(5.3.13)

о

~

к

< n,

K~n,

(ср.

с

(5.2.15)).

Это

соотношение

переписывается

в

виде

1 =

dax:nJ

+

А

х

:

т

.

Эта

рекуррентная

формула

для

актуарных

настоящих

стоимостей

совпадает

с

фор

мулой

(5.3.4),

за

исключением

того,

что

здесь

мы

используем

в

качестве

начального

значения

ау:Ol

=

О.

Поскольку

У

=

(1

-

Z)/d,

где

Z =

{V

K

+

1

,

V

N

,

является

случайной

величиной

настоящей

стоимости

смешанного

страхования

с

вы

платой

размера

1

в

конце

года

смерти

страхователя

или

по

истечении

срока

действия

договора,

имеем

..

1 - E[Z] 1 -

А

х

:

т

ах:щ

= d = d

Для

вычисления

дисперсии

мы

можем

воспользоваться

соотношением

D[Y] = D[ZJ =

2А

х

:

т

-

(А

х

:

т

)2

d2 d2

(5.3.14)

(5.3.15)

(5.3.16)

о

~

к

<

n,

K~n,

..

..

=

ах

-

а

х

:

rn

Для

бессро'Чного

страхового

аннуитета

nреиу,м,ерандо,

отсро'Ч.е'J-t'J-tого

иа

n

лет,

с

выплатой

размера

1

в

начале

каждого

года,

пока

лицо

(х)

живо,

начиная

с

возраста

х

+ n

и

далее,

случайная

величина

настоящей

стоимости

У

выражается

формулой

У

=

{о,

nl

a

K+l-nl'

и

актуарная

настоящая

стоимость

имеет

вид

Е[У]

=

nl

ах

=

nЕх

а

х

+

n

(5.3.17)

(5.3.19)

(ср.

с

(5.2.18)-(5.2.20)).

Обратная

рекуррентная

формула

для

отсроченного

аннуитета

пренумерандо

с

n =

у

-

х

> 1

совпадает

с

соответствующей

формулой

для

непрерывного

случая,

где

с(

х)

=

о

и

d(

х)

= VPx'

Изменение

состоит

в

том,

что

в

качестве

начального

значения

мы

используем

актуарную

настояш,ую

стоимость

аннуитета

пренумерандо

и(у)

=

ау.

Дисперсию

с.в.

У

можно

вычислять

так же,

как

это

делалось

в

формуле

(5.2.21),

и

мы

приходим

К

выражению

D[Y]

=(2/d) v2nnPx(iix+n -

2

ах

+

n

)

+nl2ax - (nlu,x)2. (5.3.18)

Перейдем

к

рассмотрению

cmpaxoBbtx

аинуитетов

nрену,м,ерандо

с

гарантиро

ванны,м,

nериодо,м,

выплат

n

лет.

Это

страховой

аннуитет,

по

которому

гарантиру

ются

выплаты

по

меньшей

мере

в

течение

n

лет.

Настоящей

стоимостью

выплат

по

этому

аннуитету

является

случайная

величина

У

=

{а

т

,

О

~

К

<

n,

а

К

+

1

1'

К

~

n.

5.3.

Страховые

аннуитеты

с

дискретными

выплатами

143

(5.3.20)

(5.3.21)

Это

можно

переписать

в

виде

00

а

х

:

щ

=

Е[У)

=

ащ

nqx

+

Ea

k

+

1

1

kPx

Qx+k,

k=n

и

это

выражение

можно

переписать

,

воспользовавшись

суммированием

по

частям,

как

актуарную

настоящую

стоимость

в

форме

текущих

платежей

00

••

•.

~

k

а

х

:

т

=

ат

+

L...J

v

kPx,

k=n

в

этом

случае

Актуарная

накопленная

стоимость

к

концу

срока

действия

страхового

аннуитета

пренумерандо

со

сроком

выплаты

n

лет

и

с

ежегодными

выплатами

размера

1,

которые

производятся,

пока

лицо

(х)

живо,

обозначается

через

Вх:т.

Эта

величина

выражается

следующей

формулой:

..

-

ах:т

_

~

1

(5

3 22)

Sx:nl

-

--

-

L...J'

. .

nЕх

k=O

n-kЕх+k

которая

аналогична

формулам

для

Вт

в

теории

процента.

Соображения,

изложенные

выше

для

аннуитетов

пренумерандо,

можно

исполь

зовать

для

аннуитетов

постнумерандо,

когда

выплаты

производятся

в

конце

платеж

ных

периодов.

Например,

для

бессро'Ч,'I-t'Ых

страховых

a'l-t'l-tyumemoe

nocmHYoMepa'l-tао

случайная

величина

настоящей

стоимости

равна

У =

aКl'

В

этом

случае

00

ах

=

Е[У)

=

Е

kPx

Qx+k

ат

(5.3.23)

k=O

И,

применяя

суммирование

по

частям,

мы

получим

актуарную

настоящую

стоимость

в

форме

текущих

платежей:

00

ах

=

EVkkPx,

(5.3.24)

k=l

Поскольку

С.в.

У

равняется

(1

-

vK)/i

=

[1

-

(1

+

i)V

K

+

1

J/i,

взяв

математические

ожидания,

мы

получим

ах

=

Е[У)

= 1 -

(1

~

i)A

x

. (5.3.25)

z

Эту

формулу

можно

переписать

в

виде

1 =

ia

x

+

(1

+

i)A

x

.

Ее

сравнение

с

формулой

(5.3.7)

показывает,

что

процентные

выплаты

величины

i

производятся

в

конце

каж

дого

года,

пока

лицо

(х)

живо,

и

что

в

конце

года

смерти

должны

быть

выплачены

проценты

величины

i

вместе

с

основной

суммой,

равной

1.

Эта

формула

важна

для

налогообложения

имущества.

Для

каждой

единицы

имущества

определим

ia

x

как

и.мущество

в

nожи3'1-tе'l-t'l-tо.м

вл.адении

и

(1

+

i)A

x

= 1 -

ia

x

как

остаmо'К:,

кото

рый,

если

он

предназначен

для

благотворительной

организации,

выводится

из-под

налогообложения.

Анализ

прочих

видов

аннуитетов

постнумерандо

проводится

аналогично.

Так

же,

как

это

делалось

в

случае

аннуитетов

пренумерандо,

определяется

случайная

величина

настоящей

стоимости.

Формулы

для

актуарной

настоящей

стоимости

вы

водятся

из

ее

определения

и

с

помощью

суммирования

по

частям.

Кроме

того,

можно

получить

формулы

для

дисперсий

аннуитетов

постнумерандо.

144

Гл.

5.

Страховые

аннуитеты

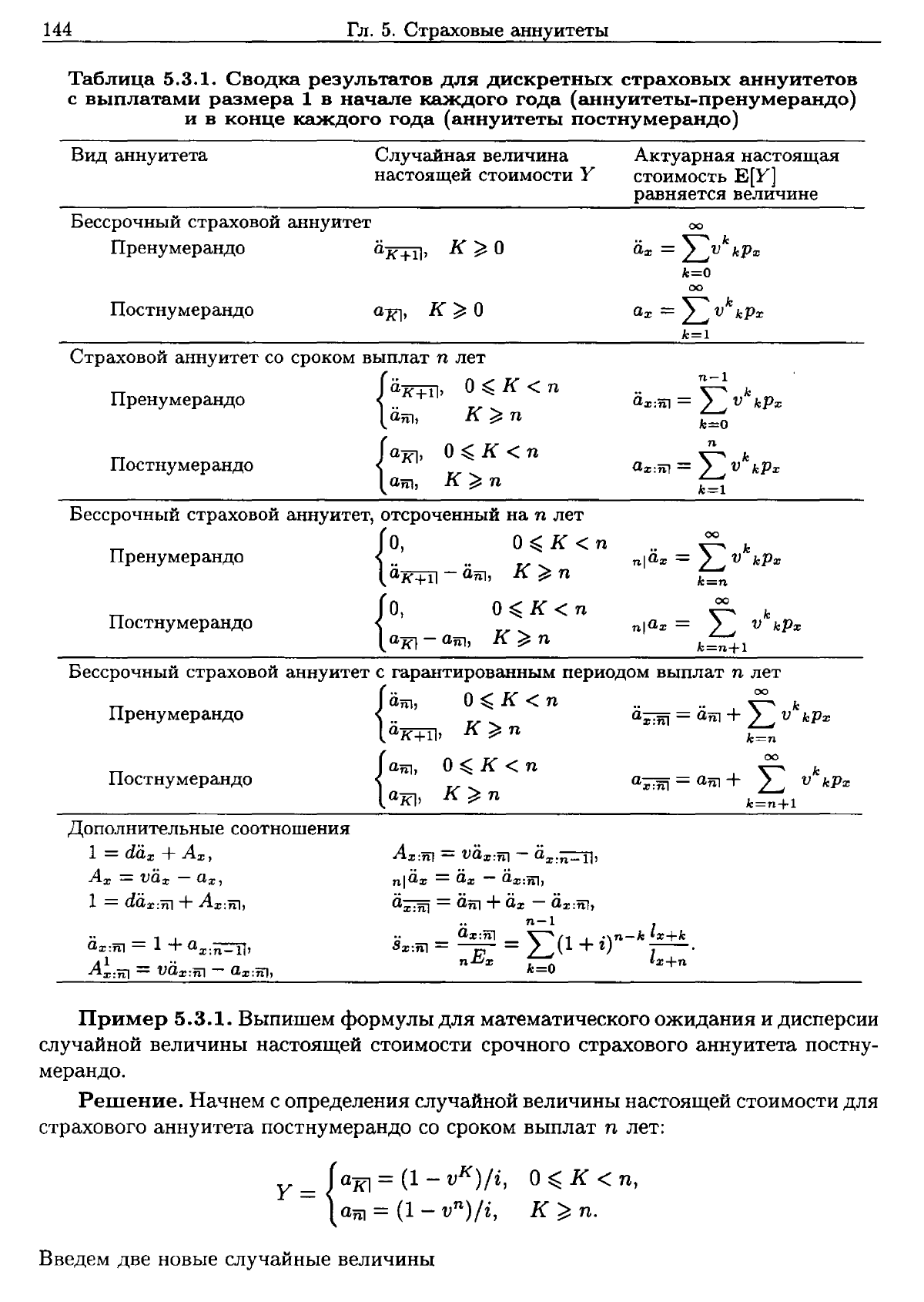

Таблица

5.3.1.

Сводка

результатов

для

дискретных

страховых

аннуитетов

с

выплатами

размера

1

в

начале

каждого

года

(аннуитеты-пренумерандо)

и

в

конце

каждого

года

(аннуитеты

постнумерандо)

Вид

аннуитета

Случайная

величина

настоящей

стоимости

У

Актуарная

настоящая

стоимость

Е[У]

равняется

величине

Постнумерандо

Бессрочный

страховой

аннуитет

Пренумерандо

ii

к

+

ф

К

~

О

Постнумерандо

Страховой

аннуитет

со

сроком

выплат

n

лет

{

а

К

+

1

1

'

о

~

к

< n

Пренумерандо

ii

Щt

К

;;::

n

{

a

Кl

}

о

~

к

< n

ащ,

К

~

n

00

аж

=

LvkkРЖ

k=O

00

аж

=L

vkkРЖ

k=l

n-l

••

~

k

ах:щ

= L v

kPx

k=O

n

аж:ffi

= L v

k

kPx

k=l

Постнумерандо

Постнумерандо

Бессрочный

страховой

аннуитет,

отсроченный

на

n

лет

Пренумерандо

{о,

О

~

К

< n nl

iix

=

Ё

VkkPx

а

к

+

1

1

-

ащ,

к

~

n

k=n

{

О}

О

~

К

< n nl

ax

=

Ё

v

k

kPx

aКl-

ащ,

К

~

n

k=n+l

Бессрочный

страховой

аннуитет

с

гарантированным

периодом

выплат

n

лет

П

{

ат,

о

~

к

< n

..

..

~

k

ренумерандо

a

x

:

1il

=

ат

+ L v

kPx

а

к

+

1

1,

к;;::

n

k=n

{

00

~

O~K<n

~

k

n,

a

x

:

1il

=

ащ

+ L v

kPx

aJ<1,

К

~

n

1\.1

k=n+l

Дополнительные

соотношения

1 =

da

x

+

Ах,

Ах

=vii

x

-

ах,

1 =

da

x

:1il

+A

x

:

1il

,

А

х

:

т

= vaz:ffi -

а

х

:

n

-

1

1,

..

..

."

nlаж

=

ах

-

a

x

:Тi1,

a

x

:

Тi1

=

a1il

+

ах

-

аж:m,

..

_ ii

x

:1il

_

~(1

+

.)n-k

lx+k

8

ж

:1il

-

--

- L t

--о

nЕ

ж

k=O

lх+n

Пример

5.3.1.

Выпишем

формулы

для

математического

ожидания

и

дисперсии

случайной

величины

настоящей

стоимости

срочного

страхового

аннуитета

постну

мерандо.

Решение.

Начнем

с

определения

случайной

величины

настоящей

стоимости

для

страхового

аннуитета

постнумерандо

со

сроком

выплат

n

лет:

о

~

к

< n,

K~n.

Введем

две

новые

случайные

величины

5.4.

Страховые

аннуитеты

с

выплатами

т

раз

в

год

145

(5.4.1)

(5.4.4)

(5.4.3)

Zl={(1+i)v

K

+

1

,

O~K<n,

и

Z2={0,

O~K<n,

О,

К

;:::

n, v

n

,

к;:::

n.

Заметим,

что

У

=

(1

-

Zl

- Z2)/i

для

всех

К.

Взяв

математические

ожидания,

мы

получим

1

(1

+

')Аl

А

1

Е[У]

- - -

1,

х:Щ

-

x:nl

-

ах:щ

- . .

1,

Это

можно

переписать,

как

мы

уже

делали

при

выводе

формулы

(5.3.13),

в

виде

1 =

iax:ffi

+iA;:rn + A

x

:

ru

.

Вычисление

дисперсии

проводится

следующим

образом:

D[Y] =

D(Zl.;

Z2]

= D(Zl] + 2

COV~:l'

Z2)

+ D[Z2].

1,

1,

Напомним,

что

D[Zl] =

(1

+

i)2[2A;:ru

-

(A;:iil)2]

и

D(Z2]

= v

2n

nРх(1

-

nРх).

Так

как

Z

l

Z2

=

О

для

всех

К,

то

COV(Zl,

Z2)

=

-(1

+ i)A;:mvnnpx'

Объединяя

эти

формулы,

получаем

D[Y] =

(1

+

i)2[2A~:nl

-

(А;:т)2]

- 2(i

~21)A;:mvnnpx

+ v

2n

n

px(1 -

nРх)

.

~

1,

5.4.

Страховые

аннуитеты

с

выплатами

m

раз

в

год

Выплаты

страховых

аннуитетов

на

практике

часто

осуществляются

ежемесячно,

ежеквартально

или

каждые

полгода.

Согласно

Международной

системе

актуарных

обозначений,

актуарная

настоящая

стоимость

страхового

аннуитета

с

ежегодными

выплатами

размера

1,

осуществляемыми

очередными

взносами

размера

11т

в

на-

чале

каждой

m-й

части

года,

пока

лицо

(х)

живо,

обозначается

символом

a~т).

Мы

начнем

анализ

распределения

С.в.

У,

настоящей

стоимости

страхового

анну

итета

пренумерандо,

когда

выплаты

производятся

m

раз

в

год,

выразив

У

в

терми

нах

процентной

ставки

и

случайных

величин

К

и

J = l

(Т

-

К)т

J.

Символ

(l

J»

в

выражении

для

J

обозначает

наибольшее

целое

число,

не

превосходящее

указанного,

так

что

J

является

числом

целых

прожитых

т-х

частей

года,

в

котором

произошла

смерть.

дЛF

аннуитета

пренумерандо

в

течение

каждого

из

К

полных

прошлых

лет

про

изведено

т

выплат,

а

затем

J + 1

выплат

размера

11т

в

год,

когда

произошла

смерть.

Таким

образом,

У

_

m~J

2-

j/m

_

..

(т)

1 - v

K

+(J+l)/m

- L.J

т

v - aK+(J+l)/ml-

d(m)

j=O

Актуарная

настоящая

стоимость

Е[У]

,

которую

можно

определить,

пользуясь

упр.

4.19,

имеет

вид

(т)

Е

(У)

-

..

(т)

_ 1 -

Ах

-

ах

-

d(m)

(5.4.2)

Выражение

в

форме

текущих

платежей,

которое

имеет

вид

суммы

актуарных

на

стоящих

стоимостей

указанного

выше

множества

выплат

имеет

вид

00

"(т)

-

~

2:

h/m

ах

- V h/mPx·

т

h=O

Снова

пользуясь

формулой

(5.4.1),

мы

получаем

D[vK+(J+l)/m]

2A~)

_

(A~т»)2

D[Y] =

(d(m»)2 (d(m»)2

146

Гл.

5.

Страховые

аннуитеты

(5.4.7)

Для

того

чтобы

получить

различные

соотношения

между

актуарными

настоящими

стоимостями

для

страховых

аннуитетов

с

выплатами

m

раз

в

год

и

с

ежегодными

выплатами, удобно

пользоваться

соотношениями

(5.3.7)

и

(5.4.2):

1 =

da

x

+

Ах

=

d(m)a~m)

+

A~т).

(5.4.5)

Эти

соотношения

показывают,

что

инвестирование

суммы

размера

1

обеспечивает

процентную

выплату

в

начале

каждого

периода

начисления

процента

плюс

возврат

суммы

размера

1

в

конце

того периода,

когда

происходит

смерть.

Из

двух

слагаемых

в

правой

части

формулы

(5.4.5)

мы

получаем

..

(т)

-

~

..

_ _

1_(А(т)

_

А

) -

..

(т)

..

_

..

(т)(А(т)

-

А

)

(546)

ах

-

d(m)

ах

d(m)

х х

- a

Il

ах

a

OOl

х

х

. . .

Полученные

соотношения

можно

интерпретировать

следующим

образом:

такой

стра

ховой

аннуитет

с

выплатами

m

раз

в

год

эквивалентен

ряду

выплат

величины,

рав

ной

настоящей

стоимости

финансового

аннуитета

на

срок

один

год,

по

одному

в

начале

каждого

года,

пока

лицо

живо,

с

возвратом

суммы,

выплаченной

за

оста

ток

года

смерти

после

того

интервала

длины

11т

(месячного,

квартального

или

полугодового),

в

котором

смерть

произошла.

Этот

возврат

равен

разности

между

стоимостями

бессрочного

финансового

аннуитета

l

)

с

выплатами

т

раз

в

год,

на

чинающегося

в

конце

интервала

длины

11т,

в

котором

произошла

смерть, и

ана

логичного

аннуитета,

начинающегося

в

конце

года

смерти.

С

другой

стороны,

мы

можем

в

силу

формулы

(5.4.2)

выписать

соотношение

А(т)

"(т)

_ 1 -

х

_

..

(т)

_

..

(т)

А(т)

ах

-

d(т)

-

а

ОО1

~

х

,

интерпретацию

которого

мы

оставляем

читателю.

Замечание.

В

теории

процента

вычисления

настоящей

стоимости

аннуитета,

у

которого

периоды

между

выплатами

и

периоды

фактического

начисления

процен

та

имеют

разную

длину,

сводятся

к

вычислению

настоящей

стоимости

аннуитета

с

платежными

периодами

и

периодами

фактического

начисления

процента

одина

ковой

длины

следующими

двумя

способами.

Первый

состоит

в

замене

выплат,

со

ответствующих

некоторому

периоду

начисления

процента,

разовой

эквивалентной

выплатой

(при

заданной

процентной

ставке)

в

начале

или

в

конце

рассматривае

мого

периода.

Выражение

для

актуарной

настоящей

стоимости

бессрочного

страхо

вого

аннуитета

с

выплатами

т

раз

в

год,

приведенное

в

формуле

(5.4.6),

является

распространением

этого

метода

на

множество

выплат,

обусловленных

случайными

событиями.

С

тех

пор,

как

калькуляторы,

где

показательная

функция

вычисляется

простым

нажатием

клавиши,

заменили

таблицы

процентов,

для

согласования

пери

одов

выплат

и

периодов

начисления

процента

стал

предпочтительным

второй

метод,

который

использует

эквивалентную

эффективную

процентную

ставку

в

каждый

пе

риод

выплат.

Распространение

этого

второго

метода

на

бессрочные

страховые

ан

нуитеты

с

выплатами

m

раз

в

год

опирается

на

таблицы

смертности

для

периодов

длины

1

1т

и

на

эквивалентную

эффективную

процентную

ставку

для

периода

дли

ны

1

1т.

Исходя

ИЗ

этого,

для

расчета

актуарной

настоящей

стоимости

бессрочного

страхового

аннуитета

с

выплатами

т

раз

в

год

можно

применять

рекуррентные

со

отношения

разд.

5.3.

Достоинство

этого

второго

подхода

состоит

в

том,

что,

наряду

l)по

ПОВОДУ

определения

бессрочных

финансовых

аннуитетов

(рент)

см.

книгу:

Гербер

Х.

Математика

страхования

жизни.

-

М.:

Мир,

1995,

разд.

1.6. -

Прu.,м.

ред.

5.4.

Страховые

аннуитеты

с

выплатами

т

раз

в

год

147

с

предположением

о

равномерности,

которое

будет

в

дальнейшем

центральным

для

нашего

изложения,

он

позволяет

использовать

другие

предположения

относительно

распределения

смертей

в

каждом

годичном

возрастном

интервале,

такие,

как

пред

положение

о

постоянной

интенсивности

или

закон

смертности

МеЙкема.

Предположим

теперь,

что

распределение

моментов

смерти

в

течение

каждого

годичного

возрастного

интервала

рав:tюмерно.

Это

означает,

что

С.в.

S

имеет

рав

номерное

распределение

на

отрезке

(0,1)

и,

таким

образом,

С.в.

J

равномерно

рас

пределена

на

множестве

целых

чисел

{О,1,

...

,т

-1}.

В

упр.

4.19

показано,

что

тогда

А

(т)

-

1.

А

-

(т)

А

х

- i

(т)

х

-

811

х

,

и

в

силу

формулы

(5.4.6)

мы

имеем

8(т)

- 1

"(т)

_

..

(т)..

_

11

А

ах

-

ап

ах

d{m)

х·

(5.4.8)

(5.4.9)

(5.4.10)

Формула

(5.4.8)

показывает,

что

актуарная

настоящая

стоимость

страхового

анну

итета

пренумерандо

с

выплатами

m

раз

в

год

является

разницей

между

(а)

актуарной

настоящей

стоимостью

страхового

аннуитета

пренумерандо,

вы

плачиваемого

один

раз

в

год,

каждой

годовой

выплаты

которого

достаточно

для

оплаты

финансового

аннуитета

на

срок

1

год

с

выплатами

размера

11т

в

начале

каждого

периода

длины

1

1т,

и

(Ь)

актуарной

настоящей

стоимостью

страхования

с

выплатой

в

конце

года

смер

ти,

равной

коэффициенту

при

Ах

.

Можно

показать,

что

в

предположении

рав

номерности

распределения

смертей

в

каждом

годичном

возрастном

интервале

этот

коэффициент

является

актуарной

накопленной

стоимостью

указанных

выплат

величины

11т

для

интервалов

длины

11т

после

момента

смерти.

См.

выражение

в

квадратных

скобках

в

упр.

5.15.

Подставляя

1-da

x

вместо

Ах

в

(5.4.8)

и

замечая,

что

d(m)ab

ffi

) =

d,

мы

получим

формулу,

в

которую

будут

входить

только

функции,

связанные

с

аннуитетами,

а

именно,

1

(т)

(1

d")

(т)

1

..

(т)

_ -

811

-

ах

_

(т)

..

(т)

.. _

811

-

ах

-

d(m)

-

811

an

ах

d(m)

Другой

широко

применяемой

формулой

является

"(т)

_"

_ m - 1

ах

-

ах

2т

Этот

результат

можно

получить,

предполагая,

что

функция

vk+(j/m)

k+{j/m)Px

яв

ляется

линейной

по

j

для

j =

О,1,2,

...

,т

- 1.

В

этом

случае

т-l

т-l

[(

. ) . ]

1

k+'

т

1 J k J

k+l

L - V

и/

)

k+(j/m)Px

= L - 1 - - v

kPx

+ - v

k+lPx

. m . m

т

m

)=0

)=0

т-l

.

_ k ( k

k+l

)

'"

J

- V

kPx

- V

kPx

- v

k+lPx

L..J-2

.

т

)=0

_ k m

-1

k

k+l

- V

kPx

-

2т

(v

kPx

- v

k+lPx).

148

Гл.

5.

Страховые

аннуитеты

Таким

образом,

00

т-l

a~т)

= L L

~

V

k

+

U

/

m

)k+U/m)Px

k=O

j=O

00

00

_

"""

k m - 1

"""

k k+l _

..

m - 1

-

L..J

V kPx -

2т

L--(v

kPx - V k+1Px) -

ах

-

2т

.

k=O k=O

Заметим,

что

это

предположение

не

совпадает

с

предположением

линейности

функции

tPx,

которое

вытекало

бы

из

равномерности

распределения

смертей

в

каж

дом

годичном

возрастном

интервале.

Последовательное

применение

предположения

о

равномерности

распределения

смертей

в

каждом

годичном

возрастном

интервале

приводит

именно

к

таким

соотношениям,

как

(5.4.5).

Известно

также,

что

форму

лы,

полученные

из

(5.4.10),

при

высокой

процентной

ставке

и

низком

коэффициенте

смертности

могут

давать

искаженные

значения

стоимостей

аннуитетов,

например,

такие,

что

a~~

>

аЬ

т

)

(см.

упр.

5.50).

По

этим

причинам

соотношения

(5.4.8)

и

(5.4.9)

предлагаются

в

качестве

замены

широко

используемой

формулы

(5.4.10).

Для

удобства

записи

будем

представлять

формулу

(5.4.9)

в

виде

a~т)

=

а(m)а

х

-

/З(т)

, (5.4.11)

(5.4.12)

где

и

( )

_

(т)

,,(т)

_

id

а

т

-

811

а

11

-

i(m)d(т)

(т)

1 .

'(т)

811

- 't -

't

(З(т)

=

d(m)

-

i(m)d(m)

• (5.4.13)

Заметим,

что

а(т)

и

/З(т)

зависят

только

от

т

и

от

процентной

ставки

и

не

зависят

от

возраста.

Далее,

для

т

=1

соотношение

(5А.11)

является

тождеством,

в

котором

а(1)

=1

и

13(1)

=

О.

Кроме

того,

/З(т)

является

коэффициентом

при

слагаемом,

от

ветственном

за

прекращение

выплат,

в

формуле

(5.4.8).

Поэтому

последнюю

можно

записать

в

виде

(5.4.14)

"(т)

-

"(т),,

-

(з(

)А

ах

-

ал

ах

т

х'

Разложение

в

ряд

величин

а(т)

и

(З(т)

рассматривается

в

упр.

5.41.

Пример

5.4.1.

На

основе

Иллюстративных

таблиц

смертности

с

эффективной

процентной

ставкой

в

6%

вычислим

актуарную

настоящую

стоимость

бессрочного

страхового

аннуитета

пренумерандо

с

выплатой

размера

1000

в

месяц

для

лица,

выходящего

на

пенсию

в

65

лет,

пользуясь

соотношениями

(5.4.9)

и

(5.4.10),

а

также

стандартное

отклонение,

пользуясь

соотношением

(5.4.4).

Решение.

Имеем

а(12)

=

8~2)

a~2)

= (1,02721070)(0,97378368) = 1,0002810,

(12) 1

811

-

(З(12)

= d(12) =0,46811951,

11

24 = 0,45833333.

Заметим,

что

а(12)

:::

1,

а

величина

/З(12)

очень

близка

к

числу

11/24,

которое

возникает

при

традиционном

приближении.

5.4.

Страховые

аннуитеты

с

выплатами

т

раз

в

год

149

Пользуясь

Иллюстративной

таблицей

смертности,

основанной

на

формуле

(3.7.1),

при

эффективной

процентной

ставке

6%,

мы

получаем

а65

= 9,89693,

А

65

=1 -

da65

=0,4397965.

Далее,

12

OOOa~;2)

можно

вычислить

следующим

образом:

исходя

из

формулы

(5.4.11),

мы

имеем

12

ООО[о:(12)а65

- jJ(12)] = 12000[(1,0002810)(9,89693) - 0,46811951] = 113179,

а

исходя

из

формулы

(5.4.10) -

12000(а

65

-

~~)

=113263.

Дисперсия

С.в.

12000У

= 12000(1 - v

K

+(J+l)/12)/d(12)

равна

C:(~~O)

2D[vK+l(1 +

i)1-(J+Щ12j

=

C:(~~O)

2{E[V

2

(K+l)

(1

+

i)2(1-(J+l)/12)j

_ (E[V(K+l)

(1

+i)(1-(J+l)/12)])2}

=

(12000)

2{2

А

Е[(1

+

')2(1-(J+l)/12)

_ (A65

i

)

2}

d(12) 65 t

i(12)

= (206442,14)2[(0,2360299

х

1,055458268) - (0,4397965

х

1,02721069)2]

=

1919074762.

Это

означает,

что

стандартное

отклонение

от

настоящей

стоимости

выплат

отдель

ному

лицу

составляет

43807,

что

следует

сравнивать

с

актуарной

настоящей

стои

мостью,

равной

113179.

'f

Для

срочных

и

отсроченных

аннуитетов

пренумерандо

с

выплатами

т

раз

в

год

также

можно

провести

все

рассуждения,

начиная

с

анализа

случайных

величин.

Однако

если

мы

хотим

лишь

найти

формулы

для

актуарных

настоящих

стоимостей

таких

аннуитетов,

мы

можем

начать

с

соотношения

(5.4.14),

откуда

следует,

что

..

(т)

_

··(т)

Е

..

(т)

-

..

(т)..

(3()А

Е

[

..

(т)..

!3()А]

а

х

:

щ

-

ах

- n

хах+n

- a

Il

аж

-

т

ж

- n

ж

a

Il

а

ж

+

n

-

т

ж+n

..

(т)..

а(

)A

1

(5

4 15)

= a

Il

аж:щ

- fJ

т

ж:ffi

. .

и

аналогично

"(т)

-

..

(т)..

fЗ()

А

nlax

- a

Il

nlаж

-

т

nl

ж·

Если

же

исходить

из

(5.4.11),

то

..

(т)

_

(),,(т)

а(

)(1

Е

)

а

ж

:

щ

-

о:

т

а

х

:

щ

- fJ

т

- n

х

,

..

(т)

~

(

)"

fЗ()

Е

nlax

-

о:

т

nlаж

-

т

n

ж.

(5.4.16)

(5.4.17)

(5.4.18)

Обратные

рекуррентные

формулы

для

аннуитетов

с

выплатами

т

раз

в

год

можно

получить

непосредственно,

и

читателю

предлагается

сделать

это

в

упр.

5.16

для

аннуитета

пренумерандо

с

выплатами

т

раз

в

год.

Однако

более

прямым

под

ходом

было

бы

использование

рекуррентных

соотношений

разд.

5.3

и

переход

от

Предисловие

ко

второму

изданию

15

которыми

современное

общество

стремится

управлять.

Это

произошло

в

результа

те

глобализации

экономики,

технологических

достижений

и

политических

перемен,

которые

изменили

политику

государств.

При

переработке

базового

учебника

невозможно

реализовать

всю

совокупность

этих

изменений.

Наши

цели

значительно

скромнее,

но,

как

мы

надеемся,

они

реа

листичны.

Настоящее

издание

является

некоторым

шагом

непрерывного

процесса

приведения

фундаментальных

положений

актуарной

науки

в

соответствие

с

изме

няющимися

реалиями.

Во

втором

издании

почти

в

каждом

разделе

про

изошли

изменения

в

обозначе

ниях

и

в

подборе

излагаемого

материала.

Имеется

также ряд

важных

изменений

по

сравнению

с

первым

изданием,

которые

необходимо

перечислить.

1.

Мы

не

используем

коммутационные

функции,

классическое

орудие

актуар

ных

вычислений.

Это

решение

принято

в

связи

со

все

уменьшающимися

пре

имуществами

этих

функций

во

времена,

когда

процентные

ставки

часто

рас

сматриваются

как

случайные

величины

или

как

детерминированные

пере

менные,

и распределение

случайной

величины

продолжительности

периода

до

момента

выбытия

может

зависеть

не

только

от

достигнутого

возраста.

Начиная

с

гл.

3,

мы

снабжаем

текст

упражнениями,

иллюстрирующими

ак

туарные

вычисления,

в

которых

используются

рекуррентные

формулы;

эти

вычисления

могут

быть

реализованы

в

виде

программного

продукта.

Одна

ко

работу

по

применению

будущих

программных

продуктов

мы,

естественно,

оставляем

читателю.

2.

Изложение

теории

полезности

теперь

не

ограничивается

первой

главой.

Мы

приводим

примеры,

которые

показывают,

как

можно

использовать

теорию

полезности

для

построения

адекватных

моделей

для

премий

и

резервов,

от

личных

ОТ

обычных

моделей,

в

которых

неявно

предполагается

линейность

функции

полезности.

З.

В

первом

издании книги

мы,

как

правило,

при

рассмотрении

случайных

ве

личин

потерь

ограничиваемся

их

первыми

двумя

моментами.

В

настоящем

издании,

следуя

достижениям,

реализованным

ранее

применительно

к

фи

зике

и

к

статистике,

мы

рассматриваем

функции

распределения

и

функции

плотности

этих

случайных

величин.

4.

Основной

материал,

касающийся

резервов,

представлен

теперь

в

двух

главах.

Это

позволяет

дать

более

полное

изложение

теории

резервов

в

страховании

жизни

общего

вида

с

переменными

премиями

и

выплатами.

5.

В

последние

годы

проводились

существенные

актуарные

исследования

сов

местных

распределений

нескольких

случайных

величин

продолжительности

предстоящей

жизни,

которые

не

предполагались

независимыми.

Эти

иссле

дования

оказали

влияние

на

главы,

посвященные

актуарным

функциям

для

групп

лиц

и

теории

выбытия

по

нескольким

причинам.

6.

Если

случайные

величины,

описывающие

продолжительность

периода

до

мо

мента

выбытия

по

различным

причинам,

не

являются

независимыми,

то

в

теории

выбытия

по

нескольким

причинам

потенциально

присутствуют

се

рьезные

проблемы

оценки

и

интерпретации.

Во

втором

издании

эти

проблемы

поясняются.

7.

В

настоящем

издании

более

компактно

изложены

приложения

теории

вы

бытия

по

нескольким

причинам

.

В

этом

базовом

учебнике

мы

не

пытаемся

показать

те

изменения

в

формулах

для

выплат,

которые

связаны

с

быстро

меняющейся

пенсионной

практикой

и

с

государственным

регулированием.

150

Гл.

5.

Страховые

аннуитеты

аннуитетов

с

ежегодными

выплатами

к

аннуитетам

с

выплатами

т

раз

в

год

по

средством

соотношений

(5.4.11), (5.4.17)

и

(5.4.18)

или

эквивалентных

соотношений

(5.4.14), (5.4.15)

и

(5.4.16).

Распределение

настоящей

стоимости

выплат

страхового

аннуитета

постнумеран

до

с

выплатами

т

раз

в

год

можно

исследовать

по

аналогии

с

тем,

как

это

делается

для

аннуитетов

пренумерандо.

Например,

случайная

величина

настоящей

стоимо

сти

У

для

бессрочного

страхового

аннуитета

постнумерандо

с

выплатами

т

раз

в

год

будет

иметь

вид

(т)

1 -

VK+(J/m)

у

=

а-::-:-....,.....,....,........,...,

K+(J/m)1

i(т)

Это

приводит

к

следующей

формуле,

аналогичной

формуле

(5.4.5):

(5.4.19)

(5.4.20)

Смысл

этого

соотношения

состоит

в

том,

что

инвестированная

сумма

размера

1

дает

проценты

в

конце

каждого

периода

начисления

процента,

а

также

возврат

этой

суммы

размера

1

с

причитающимися

процентами

в

конце

того

периода

начисления

процента,

в

котором

произошла

смерть.

Для

вычисления

актуарных настоящих

стоимостей

аннуитетов

постнумерандо

можно

приспособить

формулы

актуарных

настоящих

стоимостей

соответствующих

страховых

аннуитетов

пренумерандо.

Например,

(т)

_

"(т)

_

~

ах

-

ах

,

т

(т)

_

..

(т)

1

(1

Е)

a

x

:

nl

-

а

х

:

щ

-

т

- n

х

.

(5.4.21)

5.5.

Аннуитеты

пренумерандо

и

аннуитеты

постнумерандо

с

корректирующим

платежом

В

дискретных

аннуитетах

каждая

выплата

производится

либо

за

последующий

временной

период

(аннуитет

пренумерандо),

либо

за

предыдущий

(аннуитет

постну

мерандо).

в

связи

с

этим

может

возникнуть

вопрос

корректировки

выплат,

относя

щихся

к

периоду,

в

течение

которого

происходит

смерть.

Например,

предположим,

что

покупка

договора

страхования

на

случай смерти

осуществляется

посредством

ежегодных

выплат

премии,

которые

производятся

в

начале

каждого

страхового

го

да.

Если

страхователь

умирает

через

один

месяц

после

осуществления

ежегодной

выплаты

премии,

может

представляться

правильным

возвратить

выплаченную

пр

е

мию

за

11

месяцев,

которые

страхователь

не

прожил

в

том

страховом

году,

в

котором

он

умер.

Вот

другой

пример,

связанный

с

пенсионным

аннуитетом

постнумерандо,

предполагающим

ежегодные

выплаты.

Если

лицо,

получающее

аннуитет,

умирает

за

один

месяц

до

даты

очередного

платежа,

может

предусматриваться

заключи

тельный

платеж

за

одиннадцатимесячный

период,

который

лицо

прожило

с

момен

та

последней

выплаты.

Определим

сначала

подходящий

размер

корректирующего

платежа

в

таких

случаях.

Рассмотрим

первый

из

упомянутых

выше

случаев.

Страхователь

умирает

в

мо

мент

времени

Т

после

выплаты

в

момент

К

полной

суммы

ежегодной

премии

раз

мера

1.

Предположим,

что

премия

«зарабатывается»

страховщиком

с

ПОСТОянной

интенсивностью

в

течение

года

с

момента

ее

выплаты.

В

этом

случае

интенсивность