Бауэрс Н., Гербер Х., Джанс Д., Несбитт С., Хикман Дж. Актуарная математика

Подождите немного. Документ загружается.

0<

Т(х)

~

n,

n <

т(х),

92

Гл.

3.

Распределения

продолжительности

жизни

и

таблицы

смертности

(Ь)

если

функция

lx+l

выпукла

вниз,

то

чх

<

р.(х).

3.14.

Покажите,

что

d d

(а)

dx

lxp.(x) <

О,

если

dx

р.(х)

<

р.2

(х),

d d

(Ь)

ах

lxp.(x} =

О,

если

dx

р.(х)

=

р,2

(х),

d d

(с)

dx lxp,(x} >

О,

если

dxJ.t(x} >

JL2(X).

3.15.

Рассмотрим

случайную

совокупность

дожития,

состоящую

из

двух

подгрупп:

(1)

лица

в

количестве

1600,

вошедшие

в

совокупность

в

момент

их

рождения,

(2)

лица

в

количестве

540,

вошедшие

в

совокупность

в

возрасте

10

лет.

Ниже

приводится

выдержка

из

соответствующей

таблицы

смертности

для

обеих

ПОдГрупп:

х

l(x)

О

40

10 39

70

26

Пусть

Уl

И

У2

-

количества

доживших

до

возраста

70

лет

в

подгруппе

(1)

и

(2)

соот

ветственно.

Оцените

число

с,

такое,

что

P(Yl

+

У2

>

с)

=0,05.

Пренебрегайте

половинны

ми

коррекциями

и

предполагайте,

что

продолжительности

жизни

являются

независимыми

случайными

величинами.

к

разделу

9.5

3.16.

Определим

случайную

величину

Т*(х)

соотношением

Т*(х)

=

{т(х},

n,

и

обозначим

Е[Т'"

(х)]

через

~x:m.

Это

математическое

ожидание

называется

усе'Ч.е'НноЙ

nол.·

ной

ожидае.м.оЙ

nродол:JtCительностью

:JtCизни.

Эта

величина

используется

в

планировании

здравоохранения.

То

же

самое

математическое

ожидание,

называемое

фун'К;цией

усе'Ч.ен'Н.ого

.м.ате.мати'Ч.ес'К;ого

о:JtCиданu.я,

используется

для

анализа

распределений

величины

потерь.

Покажите,

что

о

(n

()

(n

Т

Х

-

Т

х

+

n

(а)

ex:nJ

=

Jo

ttPx

JL

Х

+t dt +

nnРх

=J

o

tpx dt =

lx

'

(Ь)

D[T"'] =

I.

n

t

2

tРж

JL(x

+

t)

dt +n

2

nРж

-

(е

ж

:

m

)2

=

21.

n

t tpx dt -

(e

x

:m)2.

3.17.

Определим

случайную

величину

соотношением

К*(х)

=

{К(Х),

К(х}

=

0,1,2,

,n - 1,

n,

K(x}=n,n+l,

,

и

обозначим

Е[К"'(х»)

через

ex:nJ.

Это

математическое

ожидание

называется

усе'Ч.енноЙ

nошаговой

o:JtCtLaaeMotl.

продолжительностью

жизни.

Покажите,

что

n-l

n

(а)

е

х

:

Пl

=

Lkklqk

+nnРх

=

LkPx,

о

1

n-l

n

(Ь)

D{K'"

(х})

= L k

2

klqж

+n

2

nРх

-

(е

х

:

n

д

2

=

L(2k

+

1)

kPx

-

(e

x

:m)2.

о

1

3.18.

Пусть

функция

плотности

С.в.

Т

задается

соотношением

fT(t)

=

ce-

ct

для

t

~

01

С

>

О.

Подсчитайте

Упражнения

93

о

~

t < 100 -

х,

t

~

100 -

х.

(а)

~x

=

Е[Т]

,

(Ь)

D[T],

(с)

медиану

С.в.

Т,

(d)

моду

распределения

С.в.

Т.

3.19.

Если

J..t(x

+t) =

t,

t

~

О,

то

подсчитайте

о

(а)

tPxJ..t(x+t),

(Ь)

е

х

-

[Указание.

Вспомните

известный

факт

из

теории

вероятностей,

что

e-

t2

/

2

/V21i

явля

ется

функцией

плотности

стандартного

нормального

распределения.

J

3.20.

Пусть

функция

распределения

с.в.

Т(х)

имеет

вид

Z;>

()

_

{t/(100

-

х),

ЕТ(х)

t -

1,

Подсчитайте

о

(а)

е

х

,

(Ь)

D[T(x)],

(с)

медиану

С.в.

Т(х).

3.21.

Покажите,

что

д

d

о

о

(а)

дх

tpx =

tpx

[/L(x)

-

J..t(x

+1)],

(Ь)

dx

е

х

=

е

х

/L(x)

- 1,

(с)

~ex

=

qx

е

х

+1

-

рх.

3.22.

Проверьте

следующие

утверждения:

(а)

а(х)

d

x

= L

x

-

1

х

+

1

,

(Ь)

аппроксимация,

полученная

в

примере

3.5.1,

не

применялась

дЛя

расчета

Lo

в

табл.

3.3.1,

но

применялась

для

расчета

L

1

,

00

(с)

Т

Х

=

L:

Lx+k.

k=O

3.23.

Функция

дожития

задается

соотношением

в(х)

=

{01

-

х/10,

О

~

х

~

10,

в

противном

случае.

о

Подсчитайте

значения

е

х

и

е

х

,

х

=

0,1,2,

...

,9,

используя

(а)

формулы

(3.5.2)

и

(3.5.7),

(Ь)

формулы,

полученные

в

табл.

3.5.1.

3.24.

Найдите

u(О),

-c(x)/d(x)

и

d(x),

если

u(х)

=

Р(Х=х)

и

если

для

построения

таблицы

функции

вероятностей

С.в.

Х

используется

формула

(3.5.20)

и

Х

имеет

(а)

пуассоновское

распределение

с

параметром

Л,

(Ь)

биномиальное

распределение

с

параметрами

пир.

3.25.

Пусть

дЛя

построения

таблиц

функций

сложных

процентов

используется

фор

мула

(3.5.20).

Найдите

u(1),

-c(x)/d(x)

и

1/d(x),

если

l

)

(а)

u(х)

=

i.i

Xl

,

(Ь)

u(х)

=

SXl.

к

разделу

3.

б

3.26.

Проверьте

элементы

табл.

3.6.1

при

постоянной

интенсивности

смертности

и

при

предположении

о

гиперболичности.

Обратите внимание

на

то,

что

значения

sрж

в

соответ

ствующем

столбце

обосновывают

само

это

название.

3.27.

Постройте

график

функции

J..t(x

+t),

о

< t < 1,

при

каждом

из

трех

предполо

жений

табл.

3.6.1.

Постройте

также

график

функции

дожития

при

каждом

из

этих трех

предположений.

3.28.

Воспользовавшись

столбцом,

соответствующим

lж

в

табл.

3.3.1,

вычислите

l/2Рб5

при

каждом

из

трех

предположений

табл.

3.6.1.

3.29.

Воспользуйтесь

табл.

3.3.1

и

предположением

о

равномерности

распределения

смертей

внутри

каждого

годичного

возрастного

интервала

для

нахождения

медианы

про

должительности

предстоящей

жизни

лица

(а)

возраста

О,

(Ь)

возраста

50.

l)Соответетвующие

обозначения

см.

в

начале

разд.

5.3. -

Прu.м..

ред.

94

Гл.

3.

Распределения

продолжительности

жизни

и

таблицы

смертности

3.30.

Для

q70

= 0,04

и

q71

= 0,05

вычислите

вероятность

того,

что

лицо

(70)

умрет

между

возрастами

70~

и

71~

в

предположении

о

(а)

равномерности

распределения

смертей

внутри

каждого

года

возраста;

(Ь)

гиперболичности

для

каждого

годичного

возрастного

интервала.

3.31.

Воспользовавшись

столбцом,

соответствующим

lж

в

табл.

3.3.1,

и

каждым

из

предположений

табл.

З.6.1!

вычислите

(а)

1imh--+O-

Jl(60 +

h)

,

(Ь)

limh--+O+

Jl(60 +h), (

с)

Jl(60 +

1/2).

3.32.

В

предположении

постоянства

интенсивности

смертности

покажите,

что

(а)

а(х)

=-

[(1

-

e1-:)~~~

-

e-~,

(Ь)

а(х)

~

~

-

~;.

3.33.

Если

принято

предположение

о

гиперболичности,

покажите, что

(а)

а(х)

=

_P~

(qx + lnpx),

(Ь)

а(х)

~

! _

q;c

.

qx

2 6

к

разделу

3.1

3.34.

Проверьте

элементы

табл.

3.7.1

для

законов

Муавра

и

Вейбулла.

3.35.

Рассмотрите

модификацию

закона

Муавра,

которая

задается

соотношениями

В(Х)

=

(1-

:)а,

O";x<w,

<»0.

Подсчитайте

(а)

Jl(x),

(Ь)

~x.

К

разделу

3.8

3.36.

Воспользовавшись

табл.

3.8.1,

вычислите

(а)

2q[32}+l,

(Ь)

2Р[31]+1'

3.31.

Величина

1 -

q[Х)+k/qЖ+k

=

I(х,

k)

называется

инде1ССОМ

селе1Сции.

Когда

она

близка

к

нулю,

это

показывает,

что

результат

селекции

исчезает.

Пользуясь

табл.

З.8.1,

вычислите

этот

индекс

для

х

=

З2,

k =

О,

1.

3.38.

Интенсивность

смертности

для

лица,

прошедшего

селекцию

в

возрасте

х,

за

дается

выражением

Jlx(t)

=

Ф(Х)Jl(t),

t >

О.

В

этой

формуле

Jl(t)

является

стандартной

интенсивностью

смертности.

Символ

х

обозначает

вектор

численной

информации

о

рас

сматриваемом

лице

в

момент

селекции.

Эта

информация

содержит

возраст

и

прочую

клас

сификационную

информацию.

Требуется,

чтобы

Ф(х)

>

О

и

Ф(хо)

=1,

где

хо

обозначает

стандартную

информацию.

Покажите,

что

селекционная

функция дожития

имеет

вид

tP[x] = (tP[xo))

lI1(х)

и

функция

плотности

С.В.

Т(х)

продолжительности

предстоящей

жизни

при

условии,

что

известна

информация

х,

имеет

вид

-Ф(Х)tР[хо]

(tp[xo))II1(x)-l

,

где

tp[xo)

является

производ

ной

по

t

функции

tP[xo)'

Такая

ситуация

называется

моделью

nроnорциональной

интен

сивности

риС1Са.

К

разл'U'ЧнЪtМ

темам

главы

3.39.

Лицо

возраста

50

лет

ПОдВержено

дополнительному

случайному

риску

в

возрасте

от

50

до

51

года.

Пусть

стандартная

вероятность

смерти

в

возрасте

от

50

до

51

года

равна

0,006,

и

пусть

дополнительный

риск

может

быть

выражен

в

виде

добавки

к

стандартной

интенсивности

смертности,

которая

равномерно

убывает

с

0,03

в

начале

года

до

О

в

конце

года.

Вычислите

вероятность

того,

что

это

лицо

доживет

до

51

года.

3.40.

Пусть

интенсивность

смертности

Jl;c(t) ,

о

~

t

~

1,

заменяется

на

J.l.;c

(t) -

с,

где

с

-

положительная

константа.

Найдите

значение

с,

при

котором

вероятность

того,

что

лицо

(х)

умрет

в

течение

года,

станет

ВдВое

меньше.

Выразите

ответ

через

q[ж).

3.41.

На

базе

стандартной

таблицы

смертности

с

помощью

удвоения

интенсивности

смертности

из

этой

таблицы

построена

вторая

таблица

смертности.

Будет

ли

коэффициент

смертности

q~

при

любом

заданном

возрасте

в

новой

таблице

более

чем

в

два

раза

выше,

Упражнения

95

в

точности

в

два

раза

выше

или

менее

чем

в

два

раза

выше

коэффициента

смертности

qx

стандартной

таблицы?

3.42.

Пусть

J.L(X)

=

ВеХ,

е

>

1.

Покажите,

что

функция

lx

J.L(x)

имеет

минимум

в

воз-

расте

Ха,

где

J.L(xo)

= ln

е.

[Указание.

В

этом

упражнении

используется

результат

упр.

3.14.]

3.43.

Пусть

J.L(X)

= AeX/(l +

ВеХ)

дЛя

х

>

О.

(а)

Определите

функцию

дожития

в(х).

(Ь)

Проверьте,

что

мода

распределения

С.в.

Х,

возраста

в

момент

смерти,

задается

соотношением

Ха

= (ln(ln

е)

-ln

А]/

ln

с.

3.44.

Пусть

J.L(X)

=

3/(100

-

х)

- 10/(250 -

Х)

дЛя

40 <

Х

< 100.

Подсчитайте

(а)

40t50,

(Ь)

моду

распределения

С.в.

Х,

возраста

в

момент

смерти.

3.45.

(а)

Покажите,

что

в

предположении

равномерности

распределения

смертей

~

т

Х

т

х

= 1 _ (1/2)qx

и

qx

= 1 -

(1/2)т

х

.

(Ь)

Выразите

т

х

через

qж

В

предположении,

что

интенсивность

смертности

постоянна.

(с)

Выразите

т

х

через

qx

В

предположении

гиперболичности.

(d)

Пусть

lx = 100 -

Х

для

О

~

х

~

100.

Подсчитайте

10т50,

где

Jo

n

lxH

J.L(X

+

t)

dt

n

т

х

= J

o

n

lx+t

dt

3.46.

Покажите,

что

с.в.

К

И

S

независимы

тогда

и

только

тогда,

когда

выражение

sq[x)+k/q[x)+k

не

зависит

от

k

для

О

~

s

~

1.

Уnра:Jleнени.я

с

использованием

7Сомnьютера

Предлагаемые

ниже

упражнения

-

первые

в

серии

упражнений,

которые

требуют

та

кого

объема

вычислений,

когда

имеет

смысл

использовать

компьютер.

Такие

упражнения

будут

предлагаться

и

в

последующих

главах.

В

каждом

упражнении

предполагается,

что

предыдущие

упражнения

уже

выполнены.

Например,

в

упр.

3.47

требуется

построить

та

блицу

смертности,

которая

будет

использована

при

анализе

риска

в

гл.

4

и

5.

3.47.

Воспользовавшись

любым

программным

пакетом

дЛя

математических

вычисле

ний,

постройте

процедуру,

на

вход

которой

подаются

параметры

закона

Мейкема

и

которая

вычисляет

значения

Рх

и

qx

для

возрастов

от

О

до

140.

В

качестве

проверки

правильности

полученных

результатов

введите

значения

параметров,

найденные

по

формуле

(3.7.1),

и

сравните

полученные

вами

значения

qж

со

значениями

дЛя

х

= 13,14,

...

из

Иллюстратив

ной

таблицы

смертности,

приведенной

в

приложении

2А.

Мы

будем

называть

полученный

вами

результат

вашей

Иллюстративной

таблицей

смертности.

В

том

случае,

когда

значения

параметров

закона

Мейкема

не

указаны,

мы

будем

подразумевать

значения,

полученные

по

формуле

(3.7.1).

[Замечание.

Для

таблицы

Мейкема

s(x) >

О

при

Х

>

О,

так

что

конеч

ного

возраста

LU,

определенного

в

разд.

3.3.1,

не

существует.

При

значениях

параметров

из

Иллюстративной

таблицы

q140

равно

нулю

с

точностью

до

восьми

десятичных

знаков.

Поэтому

мы

выбираем

w = 140

для

нашей

Иллюстративной

таблицы

смертности,

т.

е.

табл.

2А.]

3.48.

Для

расчета

значений

lх

из

табл.

2А

воспользуйтесь

в

вашей

Иллюстративной

та

блице

смертности

прямой

рекуррентной

формулой

lх+l

=

(Рх

)(lx)

и

начальным

значением

llЗ

= 96807,88.

[Замечание.

Закон

Мейкема

не

отражает

действительности

дЛя

возрастов,

меньших

13

лет,

так

что

Иллюстративная

таблица

смертности

является

комбинацией

неко

торых

эмпирических

значений

в

интервале

от

О

до

12

лет

и

значений,

построенных

по

закону

Мейкема,

для

возрастов

старше

13

лет.]

3.49.

Проиллюстрируйте

результат

упр.

3.41,

удвоив

значения

параметров

А

и

В

в

вашей

Иллюстративной

таблице

смертности.

3.50.

Воспользуйтесь

обратной

рекуррентной

формулой

табл.

3.5.1

для

подсчета

вели

чин

еж

в

вашей

Иллюстративной

таблице

смертности

для

возрастов

от

13

до

140.

3.51.

Сравните

значения

еж

при

х

=

20,40,60,80

и

100

в

вашей

Иллюстративной

та

блице

смертности

с

теми,

которые

были

получены

при

увеличении

в

два

раза

интенсивности

смертности.

96

Гл.

3.

Распределения

продолжительности

жизни

и

таблицы

смертности

3.52.

Воспользуйтесь

обратной

рекуррентной

формулой

табл.

3.5.1

и

правилом

трanе-

о

ЦИИ дЛя

подсчета

величин

е

х

в

вашей

Иллюстративной

таблице

смертности

для

возрастов

от

13

до

110.

3.53.

Проверьте

следующую

обратную

рекуррентную

формулу

для

усеченной

до

воз

раста

у

пошаговой

ожидаемой

продолжительности

жизни:

e

x

:

lI

-

х

l

=

рх

+

рж

е

ж

+

1

:

1I

-(ж+l)1

для

х

=

0,1,

...

,у

- 1.

Определите

подходящее

дЛя

использованИЯ

этой

формулы

начальное

значение.

Для

вашей

Иллюстративной

таблицы

смертности

подсчитайте

усеченную

до

возраста

45

лет

пошаго

вую

ожидаемую

продолжительность

жизни

дЛЯ лиц

возрастов

с

13

до

44.

3.54.

Проверьте

следующу'to

обратную

рекуррентную

формулу

дЛя

усеченной

на

n-лет

нем

интервале

пошагОВОй

ожидаемой

продолжительности

жизни:

е

ж

:n1

=

рж(l

-

nPx+l)

+

Рж

е

ж

+l:n1

дЛя

х

=

0,1,

...

]w -

1.

Определите

подходящее

начальное

значение

дЛЯ

использования

этой

формулы.

ДЛЯ

вашей

Иллюстративной

таблицы

смертности

найдите

усеченную

на

10-летнем

интервале

пошаго

вую

ожидаемую

продолжительность

жизни

дЛЯ

возрастов

от

13

до

139.

3.55.

Определите

величину

e

15

:251

из

вашей

Иллюстративной

таблицы

смертности.

[Указание.

Поскольку

первый

член

в

соотношении

из

упр.

3.53

не

зависит

от

n,

может

быть,

эффективнее

рассматривать

величину

e

15

:251

как

усеченную

до

возраста

40

лет

по

шаговую

ожидаемую

продолжительность

жизни

лица

(15).]

4

СТРАХОВАНИЕ

:Ж:ИЗНИ

4.1.

Введение

Мы

уже

говорили,

что

страховые

системы

предназначены

для

уменьшения

не

благоприятных

финансовых

последствий

случайных

событий

определенного

вида.

Лица

или

организации,

включенные

в

эти

системы,

руководствуются

моделями

по

лезности

для

выражения

своих

предпочтений,

стохастическими

моделями

для

выра

жения

неопределенности

финансовых

последствий

и

экономическими

принципами

при

ценообразовании.

Соглашения

достигаются

после

проведения

анализа

этих

мо

делей.

В

гл.

2

мы

разработали

элементарную

модель

финансовых

последствий

случай

ных

событий,

в

которой

заранее

не

известны

ни

тот

факт,

что

событие

непременно

наступит,

ни

размер

последствий

такого

события.

В

этой

модели

время

действия

страхового

договора

предполагалось

достаточно

коротким,

вследствие

чего

неопре

деленность

инвестиционного

дохода

можно

игнорировать.

В

настоящей

главе

мы

будем

развивать

модели

страхования

жизни,

предназна

ченные

для

уменьшения

финансовых

последствий

такого

случайного

события,

как

безвременная

c~epTЬ.

Из-за

долгосрочного

характера

этого

вида

страхования

вели

чина

инвестиционного

дохода,

получаемого

вплоть

до

момента

выплаты,

привносит

значительный

элемент

неопределенности.

Эта

неопределенность

имеет

две

причины:

неизвестная

доходность

и

неизвестная

продолжительность

инвестиционного

перио

да.

На

протяжении

всего

изложения

в

настоящей

книге

дЛя

моделирования

неопре

деленности,

связанной

с

инвестиционным

периодом,

будет

использоваться

некоторое

распределение

вероятностей.

В

наСТОЯlцей

главе

для

неопределенных

инвестицион

ных

доходов

рассматривается

детерминистическая

модель.

В

гл.

21

для

такого

рода

неопределенности

вводятся

стохастические

модели.

Другими

словами,

наша

модель

будет

построена

в

терминах

функции

Т,

случайной

величины,

называемой

продол

жительностью

предстоящей

жизни.

Хотя

в

этой

главе

все

рассуждения

будут

проводиться

применительно

к

страхо

ванию

человеческих

жизней,

используемые

идеи

без

изменения

можно

при

менять

к

другим

объектам,

таким,

как

оборудование,

станки,

кредиты

и

коммерческие

пред

приятия.

На

самом

деле

рассматриваемая

общая

модель

полезна

в

любой

ситуации,

где

величину

и

время

финансовых

последствий

можно

выразить

лишь

в

терминах

времени

наступления

случайного

события.

4.2.

Страховые

договоры

с

выплатами

в

момент

смерти

В

этой

главе

предполагается,

что

величина

и

время

выплаты

по

договору

стра

хования

на

случай

смерти

зависят

только

от

длины

интервала

с

момента

заключе-

4 - ]855

98

Гл.

4.

Страхование

жизни

ния

договора

страхования

до

момента

смерти

страхователя.

В

описании

модели

бу

дут

использоваться

фу't/,'х;ция

cmpaxoBbLX

выплат

b

t

и

фу't/,'х;ция

диС'х;о'Н,тировшния

Щ.

В

рамках

нашей

модели

vt

является

коэффициентом

дисконтирования

от

момента

выплаты

к

моменту

заключения

страхового

договора

(т.

е.

назад),

причем

t

являет

ся

длиной

интервала

времени

от

момента

заключения

договора

до

момента

смерти

страхователя.

Если

речь

идет

о

смешанном

страховании,

которое

рассматривается

ниже

в

этой

главе,

то

t

может

быть

больше

или

равно

длине

интервала

времени

от

заключения

договора

до

момента

выплаты.

При

такой

функции

дисконтирования

мы

будем

предполагать,

что

соответству

ющая

интенсивность

начисления

процента

является

детерминированной.

Это

озна

чает,

что

модель

не

предусматривает

вероятностного

распределения

для

интенсив

ности

начисления

процента.

Обычно

мы

будем

выписывать

простые

формулы,

выте

кающие

из

предположения

о

том,

что

интенсивность

начисления

процента

не

только

детерминирована,

но и

постоянна.

Определим

фу'Н,'к;цию

'Н,астоящей

(или

те'х;ущей)

стоимости

Zt

формулой

Zt =

btVt.

(4.2.1)

Таким

образом,

Zt

обозначает

настоящую

стоимость страховой

выплаты

на

момент

заключения

договора.

Время,

прошедшее

с

момента

заключения

договора

до

момен

та

смерти

страхователя,

является

продолжительностью

предстоящей

жизни

страхо

вателя.

Эта

случайная

величина

обозначается

через

Т

=

Т(х).

Она

была

определена

в

разд.

3.2.2.

Настоящая

стоимость

страховой

выплаты

на

момент

заключения

до

говора

является

случайной

величиной

ZT.

Если

ситуация

не

требует

введения

более

сложных

обозначений,

мы

обозначаем

эту

случайную

величину

через

Z

и

в

качестве

основы

для

страховой

модели

принимаем

соотношение

Z =

bTVT.

(4.2.2)

Случайная

величина

Z -

пример

случайной

величины,

описывающей

страховые

выплаты,

и,

в

частности,

слагаемого

X

i

в

сумме,

описывающей

модель

индивидуаль

ных

рисков,

определенную

равенством

(2.1.1).

Эта

модель

используется

в

дальней

шем

при

рассмотрении

приложений

к

страховым

портфелям.

Сейчас

мы

займемся

вероятностной

моделью

для

с.в.

Z.

Первый

этап

нашего

анализа

страхования

жизни

состоит

в

определении

вели

чин

b

t

и

Vt.

Следующим

этапом

будет

определение

некоторых

характеристик

ве

роятностного

распределения

С.в.

Z,

которые

будут

вытекать

из

предположений

о

распределении

С.в.

Т.

Мы

проанализируем

эти

этапы

применительно

к

нескольким

стандартным

видам

страхования.

Сводка

результатов

будет

дана

в

табл.

4.2.1.

т

~n,

Т>

n.

t

~

О,

_ t

Vt - V ,

t

~

n,

t >

n,

4.2.1.

Страховые

договоры

с

постоянными

страховыми

выплатами

Страхова'Н,ие

'Н,а

случай

смерти

'На

сро'х;

n

лет!)

предполагает,

что

страховая

выплата

осуществляется

только

в

случае,

если

страхователь

умрет

в

течение

n

лет

с

момента

заключения

договора

страхования.

Если

в

момент

смерти

лица

(х)

про

изводится

выплата

размера

единица,

то

b

t

=

{1,

О,

l)в

отличие

от

бессрочного

страхования

(см.

далее)

страхование

такого

типа

называют

СрО'Ч.

НЫМ.

-

ПрUМ.

ред.

4.2.

Страховые

договоры

с

выплатами

в

момент

смерти

99

в

этих

определениях

используются

три

соглашения.

Во-первых,

поскольку

продол

жительность

предстоящей

жизни

-

неотрицательная

величина,

мы

определяем

b

t

,

Vt

и

Z

только

на

множестве

неотрицательных

чисел.

Во-вторых,

для

значения

t,

при

котором

функция

b

t

равна

нулю,

значение

Vt

не

существенно.

Для

таких

t

мы

зада

ем

значения

Vt

из

соображений

удобства.

В-третьих,

если

не

оговорено

противное,

интенсивность

начисления

процента

предполагается

постоянной.

Математическое

ожидание

случайной

величины

Z,

обозначающей

настоящую

стоимость,

называется

а1Стуар'Н,ои

'Н,астоящеu

сто'U.мостью

страхования.

Читатель

обнаружит, что

математическое

ожидание

настоящей

стоимости

множества

выплат,

обусловленных

наступлением

ряда

событий,

в

разных

ситуациях

называется

по

разному.

В

гл.

1

ожидаемые

потери

назывались

hetto-премиеЙ.

Это

словоупотребле

ние

типично

для

страхования

собственности

и

гражданской

ответственности.

Более

точный,

но

и

более

громоздкий

термин

-

математ'U.'Ч.еС1Сое

oi>IC'U.aaH'U.e

'Настоящей

стоимости

въtnлат.

Для

актуарных

настоящих

стоимостей

мы

используем

обозна

чения,

принятые

в

Международной

системе

актуарных

обозначений

(см.

приложе

ние

4).

Актуарная

настоящая

стоимость

страхования,

при

котором

производится

вы

плата

размера

единица,

чаще

всего

обозначается

через

А.

Возраст

страхователя

на

момент

вычисления

указывается

в

индексе.

То,

в

какой

форме

этот

возраст

указы

вается,

зависит

от

предположений

о

смертности.

Для

актуарной

настоящей

стоимо

сти

для

лица

(40)

возраст

может

быть

представлен,

например,

в

виде

[40], 40

или

(20]

+20.

Как

и

в

разд.

3.8,

квадратные

скобки

показывают

наличие

селекции

в

этом

возрасте

и,

следовательно,

необходимость

использовать,

начиная

с

этого

возраста,

селекционные

таблицы

смертности.

Возраст,

не

заключенный

в

квадратные

скобки,

указывает

на

использование

агрегативных

или

заключительных

таблиц.

Поэтому

за

пись

[20]

+20

означает

вычисление

для

лица

40

лет

на

основе

селекционной

таблицы,

начиная

с

возраста

20.

Актуарная

настоящая

стоимость

Е[

Z]

дЛЯ

страхования

на

срок

n

лет

с

выплатой

размера

единица

в

момент

смерти

лица

(х)

обозначается

через

A~:тц.

Эта

величина

может

быть

вычислена,

если

заметить,

что

с.в.

Z

является

функцией

от

Т,

а

именно

E[Z] =

E[ZT].

Тогда

мы

воспользуемся

функцией

плотности

С.в.

Т

И

получим

А~,Пl

=

E[Z]

=E[ZTI =[""

Zt

fT(t)

dt =

!ОП

vttРж

JJж(t)

dt.

(4.2.3)

Момент

j-ro

порядка

распределения

с.в.

Z

можно

найти

следующим

образом:

E[zj]

=

!on(Vt)jtP'JJ,(t)dt

=

!ОП

e-(бj)ttР,

JJ,(t) dt.

Второй

интеграл

показывает,

что

момент

j-ro

порядка

с.в.

Z

равен

актуарной

насто

ящей

стоимости

страхования

на

срок

n

лет

с

выплатой

величины

единица

в

момент

смерти

лица

(х),

рассчитанной,

исходя

из

интенсивности

начисления

процента,

рав

ной

заданной

интенсивности

начисления

процента,

умноженной

на

j,

т.

е.

jд.

Это

свойство,

которое

мы

называем

правилам

моме'Нтов,

в

общем

случае

спра

ведливо

для

страховых

договоров,

согласно

которым

выплачивается

сумма

разме

ра

1

при

неслучайной

интенсивности

начисления

процента,

постоянной

или

нет.

Точ

нее!)

,

(4.2.4)

l)Здесь

и

далее

символ

@

эквивалентен

выражению

свычисленное

при

•. -

Прu.м..

ред.

100

Гл.

4.

Страхование

жизни

в

дополнение

к

существованию

моментов

достаточным

условием

выполнения

пра

вила

моментов

является

соотношение

ьi

= b

t

для

всех

t

;?:

О,

т.

е.

для

каждого

t

величина

выплаты

равна

О

или

1.

Проверка

того,

что

это

соотношение

является

достаточным,

мы

оставляем

в

качестве

упр.

4.30.

Из

правила

моментов

следует,

что

2

-1

-1

2

D[Z]

= A

x

:

ffi

- (A

x

:

ffi

) , (4.2.5)

где

2A~:т

является

актуарной

настоящей

стоимостью

страхования

на

срок

n

лет

с

выплатой

размера

1

при

интенсивности

начисления процента

2д.

Вессро'Ч'Ное

страхова'Ние

'На

слу'Чай

смерти

предполагает

выплату

по

смерти

страхователя,

в

какой

бы

момент

в

будущем

она

бы

ни

произошла.

Если

величина

выплаты

составляет

единицу

и

выплата

производится

в

момент

смерти

лица

(х),

то

Ь

1

t

.......

O - t t

.......

O

z-

т

т

.......

О

t

=,

.;:::;,

Vt

- V ,

.;:::;,

-

V,

.;:::;.

Актуарная

настоящая

стоимость

равна

Ах

=

E[Z]

=

10=

v"Px

I'x(t) dt. (4.2.6)

Для

лица,

прошедшего

селекцию

в

возрасте

х,

возраст

которого

в

настоящий

момент

равен

х

+ h,

соответствующее

выражение

имеет

вид

A[xI+h

=

10=

v'

,P[x]+h

I'x (h +t) dt.

Бессрочное

страхование

на

случай

смерти

является

предельным

случаем

для

стра

хования

на

случай

смерти

на

срок

n

лет

при

n

-t

00.

Пример

4.2.1.

Пусть

функция

плотности

продолжительности

предстоящей

жизни

т

для

лица

(х)

имеет

вид

fT(t) =

{~/80,

О

~

t

~

80,

в

противном

случае.

д

#

о.

Для

с.в.

Z,

обозначающей

настоящую

стоимость

бессрочного

страхования

на

случай

смерти

с

выплатой

размера

единица,

заключенного

с

лицом

(х),

при

интенсивности

начисления

процента

д,

вычислим

(а)

актуарную

настоящую

стоимость,

(Ь)

дисперсию,

(с)

девяностую

персентиль,

~~9.

Ре~ение.

{СО

(80

1 1 _

е-8О

о

(а)

Ах

=

E[Z]

=

Jo

v

t

fT(t)

dt

= J

o

e-

ot

80

dt =

80д

(Ь)

По

правилу

моментов

1 -

е-

16ОО

D[Z]

=

160д

_

(1

_

е-

8О

о)

2

80д

'

(с)

Для

непрерывной

случайной

величины

Z

мы

имеем

P(Z

~

~~9)

= 0,9.

Поскольку

мы

располагаем

функцией

плотности

С.в.

Т,

а

не

с.в.

z,

мы

долж

ны

определить

событие

для

С.в.

Т,

которое

соответствует

событию

Z

~

~~,9.

Из

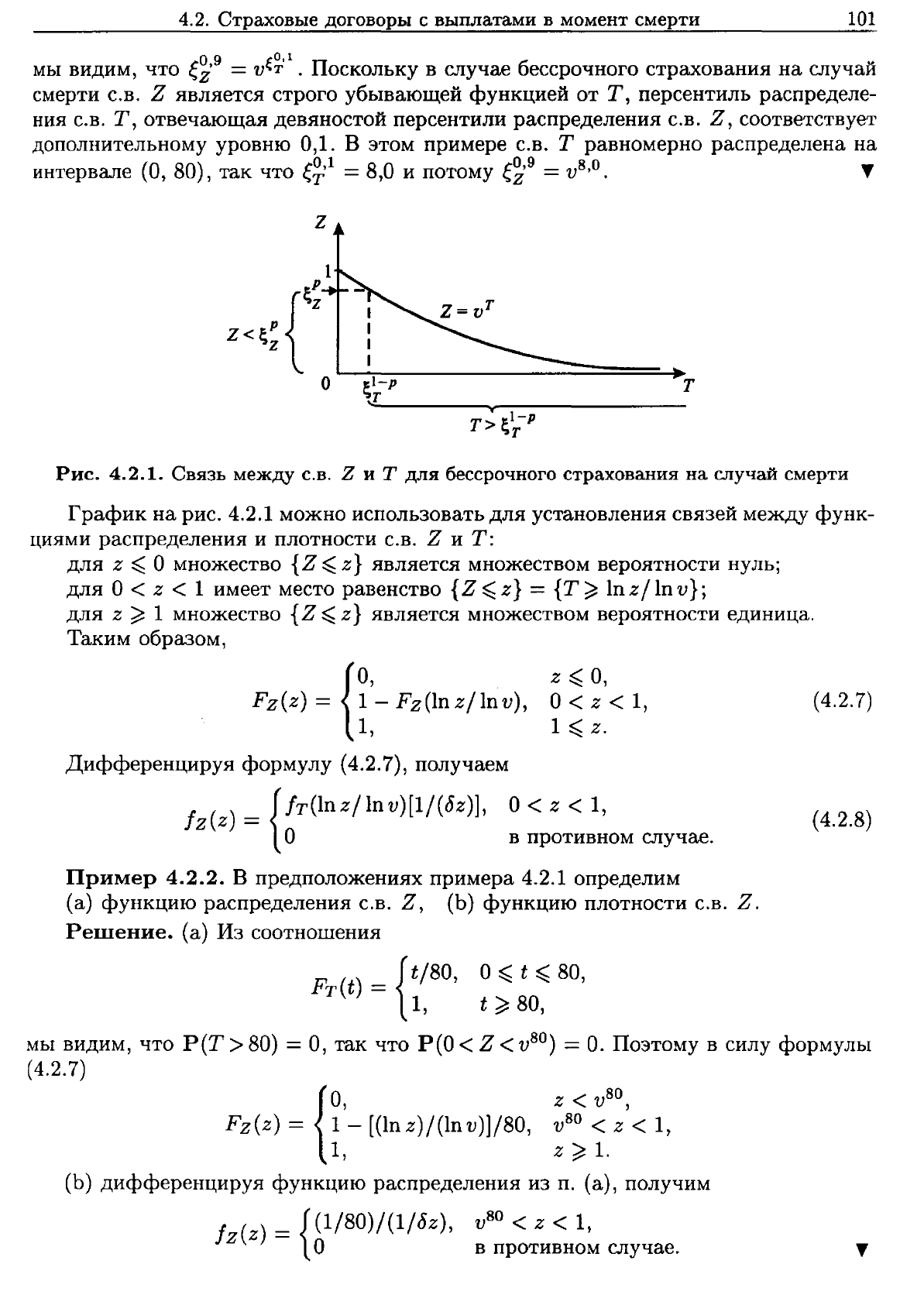

рис.

4.2.1,

который

показывает

связь

между

выборочным

пространством

с.в.

Т

(по

горизонтальной

оси)

и

выборочным

пространством

С.в.

Z

(по

вертикальной

оси),

4.2.

Страховые

договоры

С

выплатами

в

момент

смерти

101

МЫ

видим,

ЧТО

~~9

=

V~~,l

•

Поскольку

В

случае

бессрочного

страхования

на

случай

смерти

С.в.

Z

является

строго

убывающей

функцией

от Т,

персентиль

распределе

ния

С.в.

Т,

отвечающая

девяностой персентили

распределения

С.в.

Z,

соответствует

дополнительному

уровню

0,1.

В

этом

примере

с.в.

Т

равномерно

распределена

на

интервале

(О,

80),

так

что

~~1

= 8,0

и

потому

~~9

= v

8

,o.

У

z

о

~l-p

,Т

т

Рис.

4.2.1.

Связь

между

С.В.

Z

И

т

для

бессрочного

страхования

на

случай смерти

График

на

рис.

4.2.1

можно

использовать

для

установления

связей

между

функ-

циями

распределения

и

плотности

С.в.

Z

И

Т:

дЛЯ

z

~

О

множество

{Z

~

z}

является

множеством

вероятности

нуль;

для

О

< z < 1

имеет

место

равенство

{Z

~

z} =

{Т

~

lnz/

ln

v};

для

z

~

1

множество

{Z

~

z}

является

множеством

вероятности

единица.

Таким

образом,

z

~

О,

0<

z <

1,

1

~

z.

{

О,

Fz(z)

= 1 - Fz(ln

z/

ln

v),

1,

Дифференцируя

формулу

(4.2.7),

получаем

fz(z)

= {fT(lnZ/lnV)[1/(OZ)],

0<

z <

1,

О в

противном

случае.

(4.2.7)

(4.2.8)

Пример

4.2.2.

В

предположениях

примера

4.2.1

определим

(а)

функцию

распределения

с.в.

Z,

(Ь)

функцию

плотности

С.в.

Z.

Решение.

(а)

Из

соотношения

FT(t) = {t/80,

о

~

t

~

80,

1,

t

~

80,

МЫ

видим,

что

Р(Т

>80) =

О,

так

что

Р(О

<Z <v

80

)

=

О.

Поэтому

в

силу

формулы

(4.2.7)

{

О

z < v

80

, ,

Fz(z)

= 1 - [(ln

z)/(ln

v)]/80, v

80

< z < 1,

1,

z

~

1.

(Ь)

дифференцируя

функцию

распределения

из

п.

(а),

получим

fz(z)

= {(l/80)/(1/8Z), v

80

< z < 1,

О

в

противном

случае.