Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

231

Розділ 4. Організація та методологія управління фінансовими потоками банків

кою діяльністю та відповідними фінансовими потоками по-

требує застосування визначеного математичного апарату. При

цьому його достатність пов’язана не лише з колом завдань, які

вирішуються, а й з умовами, в яких це відбувається.

Таким чином, можна зазначити, що моделювання банків ської

діяльності та застосування у цьому процесі певного мате-

матичного апарату є досить актуальною проблемою [8]. До

того ж математичні моделі уявляються безперечним робочим

і взаємозв’язуючим інструментом при прийнятті раціональних

рішень, бо їх побудова повинна ґрунтуватися на дотриманні та-

ких основних вимог:

володіти транспарентністю та вірогідно відтворювати еко-

номічний процес;

враховувати нову інформацію для відновлення аналізу без

перебудови моделі;

адекватно відображувати динамічні взаємодії основних

змінних, аналізованих при прийнятті рішень;

базуватися на здобутках економічної теорії.

Однак слід відмітити, що моделювання фінансової діяльності

банку – надзвичайно складна проблема, оскільки банк являє со-

бою систему, в якій одночасно протікають детерміновані та ви-

падкові процеси, пов’язані між собою комбінованим чином. До

того ж істотне значення у діяльності банку відіграють суб’єктивні

управлінські рішення. Усе це вказує на проблематичність, а іноді

й на неможливість розробки практичного застосування аналі-

тичної моделі фінансової діяльності банку. Але, незважаючи на

це, арсенал математичних методів і моделей, які застосовуються

для аналізу та управління банківською діяльністю, є все ж таки

досить різноманітним. Крім того, для дослідження різних пи-

тань банківського менеджменту, зокрема аналізу їх фінансових

потоків, застосовуються математичні моделі різного типу, які з

погляду використовуваних методів можна поділити на балансові,

оптимізаційні, імітаційні, ймовірнісні, статистичні, рівноважні,

із застосуванням підходів теорії ігор тощо [44].

232

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

При цьому широкого застосування в аналітичній діяльності

банків набули різні балансові та рівноважні методи, оскільки

найважливішими задачами банків є підтримка своєї збалан-

сованості як в аспекті ліквідності засобів, так і в аспекті плато-

спроможності. Наприклад, аналіз руху фінансових ресурсів по

ланцюговій реакції з одного банку в інший може бути описаний

на основі моделі, яка в макроекономіці одержала наз ву «муль-

типлікатор Кейнса». У банківській справі ця модель має назву

мультиплікація депозиту, або «експансія кредиту». На її основі

описується процес кредитування, що охоплює всю банківську

систему. Водночас цей процес має загасаючий характер і швид-

кість загасання залежить від норми банківського резерву ліквід-

ності (аналога коефіцієнта схильності до заощадження в муль-

типлікаторі Кейнса). Однак застосування цієї моделі у чистому

вигляді для економіки перехідного періоду не є прийнятним, бо

параметри описуваних нею процесів не є постійними. Тобто ви-

користання цієї моделі для прогнозування в умовах перехідної

економіки викликає певні сумніви. Крім того, однією з перед-

умов існування сталого механізму мультиплікації є існування

розвинутого ринку безготівкового обороту грошей і фондового

ринку, що в Україні знаходиться на початкових етапах розвитку.

Деяким проявом застосування формального апарату рівноваго-

вих і балансових методів в аналітичній діяльності банків можна

вважати моделі аналізу розривів, що охоплюють три основних

взаємозалежних сфери: розрив ліквідності (коротко строковий

фінансовий ризик), розрив процентних ставок (довгостроковий

фінансовий ризик), валютний розрив [40]. При цьому слід заува-

жити, що труднощі, які реально виникають на різних етапах роз-

витку або перетворення соціально-економічних систем, вимага-

ють належного забезпечення базисної умови стійкої діяльності

банків, основною серед яких є підтримка визначеного рівня їх

ліквідності.

У зв’язку з вищевикладеним однією з актуальних задач банківсь-

кого менеджменту є управління ліквідністю, де під ефективним

управління ліквідністю банку розуміється його здатність вико-

нувати в термін свої зобов’язання, утім не тільки з повернення

233

Розділ 4. Організація та методологія управління фінансовими потоками банків

вкладених коштів з виплатою відповідної винагороди, але й з

видачі кредитів.

Тож більш детально зупинимося на даному аспекті питання, яке

розглядається. Перш за все звернемо увагу на те, що особливо

важливим є аналіз підтримки достатнього рівня ліквідності бан-

ків для країн, які здійснюють перехід від планово-централізова-

ної економіки до ринкової. Це обумовлено тим, що, як показує

досвід перших років економічної трансформації в більшості пост-

радянських країн, такі перетворення супроводжуються зміною

та порушенням сформованого процесу відтворення фінансових

ресурсів [6; 29; 30; 34; 38]. Такі ж явища можна спостерігати і під

час фінансової кризи, коли вплив на зміну обсягів кредитного та

інвестиційного портфелів банку є досить закономірним.

Але разом з тим відбувається й скорочення швидкості руху фі-

нансових ресурсів. Так, під впливом низки макроекономічних

факторів в умовах фінансової кризи попит на високоліквідні

активи швидко збільшується. У той же час нарощування висо-

коліквідних активів відбувається за рахунок кредитного або ін-

вестиційного портфелів банку. Підтвердженням цього висновку

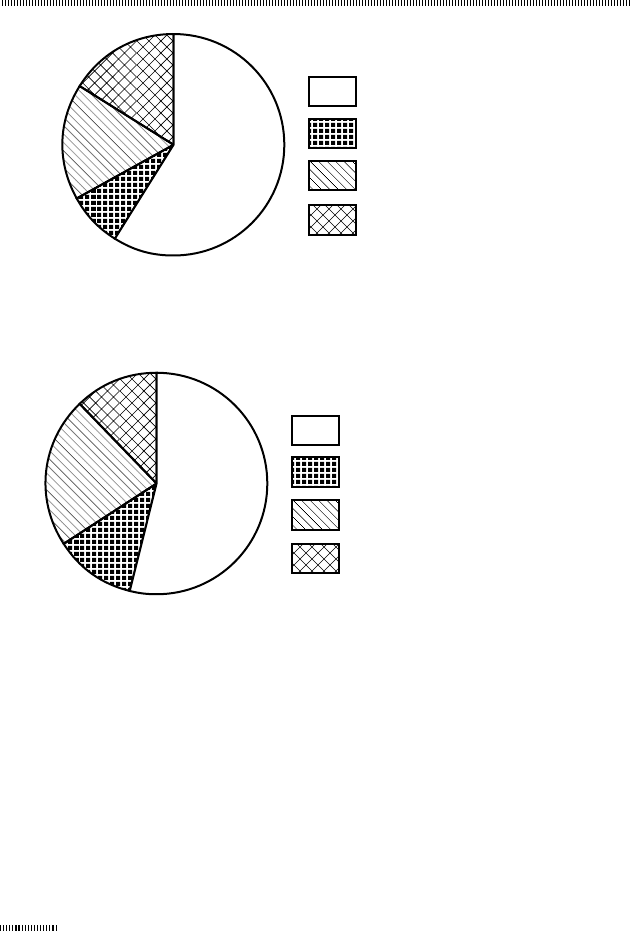

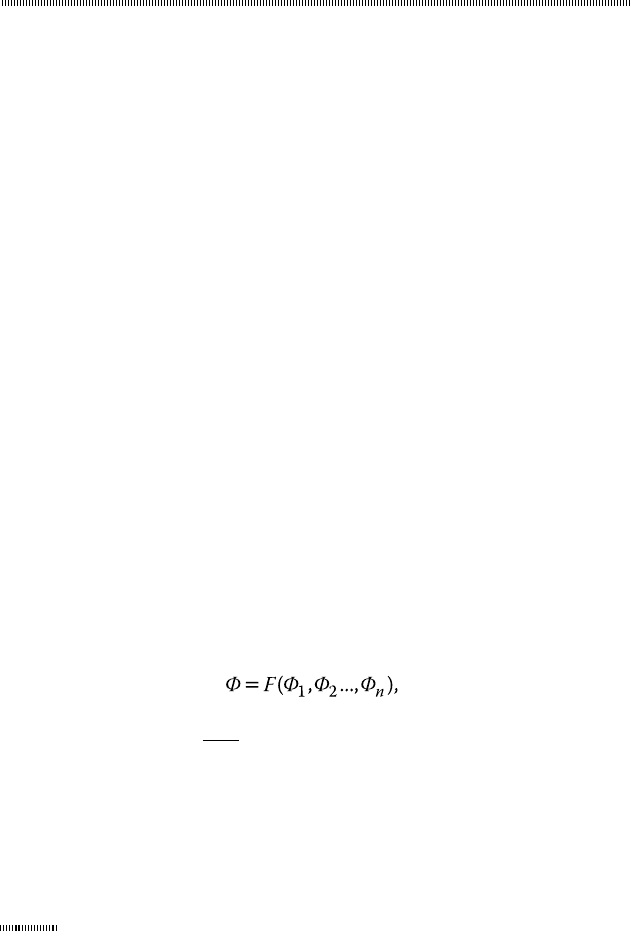

є дані, що наведені на рис. 4.7 та 4.8, на яких відображено зміну

структури усереднених даних за робочими активами комер-

ційних банків України (за даними, що публікуються в офіційній

пресі) у докризовий період валютно-фінансової кризи 1998 р.

(січень-липень) та у кризовий і післякризовий періоди (серпень

1998 р.– серпень 1999 р.).

Таким чином, частка найбільш дохідної частини робочих активів

банку знижується. Разом з тим в умовах кризи кредитні операції

банку стають одним з ризикових шляхів отримання прибутку. Це,

у свою чергу, призводить до припинення дії кредитних умов, ус-

кладнення фінансового стану позичальників, що спричиняє збіль-

шення питомої ваги безнадійних позичок. Іншими словами, рух фі-

нансових коштів через низку об’єктивних причин стає помірним.

У той же час період стабільного розвитку економіки і банківсь-

кого сектора характеризується безперервністю руху фінансових

потоків з можливим збільшенням їх швидкості, а отже, й можли-

вим зменшенням потреб у високоліквідних активах.

234

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Питома вага коштів у банках

Питома вага інвестиційного

портфеля

Питома вага кредитного

портфеля

Питома вага коштів у НБУ

59%

8%

16%

17%

Рис. 4.7. Усереднена структура робочих активів комерційних банків

України у докризовий період валютно-фінансової кризи 1998 р.

Рис. 4.8. Усереднена структура робочих активів комерційних банків

України у кризовий та післякризовий періоди валютно-фінансової

кризи 1998 р.

Питома вага коштів у банках

Питома вага інвестиційного

портфеля

Питома вага кредитного

портфеля

Питома вага коштів у НБУ

54%

12%

12%

22%

Тобто основна задача управління розривом ліквідності полягає у

тому, щоб знайти той оптимальний стан банку, при якому дося-

гається баланс між прагненням забезпечити максимальну ефек-

тивність вкладень і ризиком неплатоспроможності. При цьому

в основі аналізу розривів ліквідності знаходиться калькуляція

вхідних і вихідних фінансових потоків банку. Виходячи з наведе-

ного, можна зробити висновок, що доцільним є ув’язування під-

тримки визначеного рівня ліквідності банку відповідно до аналі-

зу його фінансових потоків.

235

Розділ 4. Організація та методологія управління фінансовими потоками банків

Втім, як свідчить аналіз спеціальної літератури з даного питан-

ня, у практиці банківського менеджменту виділяють такі чоти-

ри теорії управління банківською ліквідністю [10; 31; 32]: теорію

комерційних позичок, теорію переміщення, теорію очікуваного

доходу, теорію управління пасивами. Не менш важливими з по-

гляду управління ліквідністю банку є також такі підходи і ме-

тоди, як управління гепом, управління резервною і кредитною

позиціями, модель часового проміжку й т. ін. [22; 31; 32].

Однак істотним недоліком більшості теорій, методів і підходів

є те, що вони, як правило, не враховують відносної стабільності

розвитку економічної ситуації в перехідний період, а отже, мож-

ливості розриву і порушення швидкості руху фінансових ре-

сурсів. Крім того, існуючі підходи та методи підтримки певного

рівня ліквідності відповідають на запитання: «Як це зробити?».

На наш погляд, більш істотним в умовах перехідної економіки

є запитання: «Коли застосовувати той або інший підхід щодо

підтримки певного рівня ліквідності?». У деякій мірі на дане

запитання відповідає підхід, розглянутий у роботі [5]. При цьо-

му зміст його зводиться до аналізу грошових потоків, оскільки

необхідно відповісти на такі запитання: «Наскільки стабільні

пасиви банку?», «Який обсяг активів може бути віднесений до

розрахункового?» та ін. Але контроль і аналіз всіх грошових по-

токів, що проходять через банк, дуже складне завдання, і в першу

чергу у випадку форс-мажорних обставин і системних криз. Тому

підхід, зазначений у роботі [5], також не може бути використаний

у повній мірі щодо підтримки відповідного рівня ліквідності.

Для оптимального встановлення і зміни лімітів необхідна адек-

ватна система аналізу перспектив розвитку клієнтської бази, яка

до зволяє оцінювати тенденцію зміни обсягу коштів на рахунках

до запитання, а також коливання залишків на даних рахунках. Во-

дночас зазначена система повинна прораховувати наслідки пере-

дбачуваних коректив політики банку або радикальних змін еконо-

мічної ситуації в країні, що може викликати різкий відтік коштів.

Одним з найбільш ефективних напрямків по забезпеченню за-

даної ліквідності банку є постійна підтримка резервів на рівні,

достатньому для задоволення вимог щодо норми обов’язкових

236

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

резервів, а в пікові періоди – для зростання депозитів. Однак

у даному випадку також постає питання відносно аналізу гро-

шових потоків, що пов’язано зі складністю прогнозування фак-

тичних термінів погашення активів і пасивів та обґрунтованості

норм обов’язкових резервів.

Не менш перспективним є підхід до управління ліквідністю на

основі принципу оптимізації управління фінансовими потоками

банку [17]. Проте, розглядаючи сутність процедури багатофак-

торної моделі управління фінансовими потоками банку, автор

роботи [17] акцентує увагу на формуванні насамперед графіка

руху фінансових ресурсів із заданими термінами їх надходжен-

ня і вибуття, що корелює з основними ідеями відомих теорій

управління ліквідністю. У той же час така ідея, як оцінка швид-

кості зміни фінансових потоків банку не розглядається. Запро-

понована автором роботи [17] прогнозна екстраполяція графіків

руху банківських ресурсів необхідна в першу чергу для віднов-

лення показників структури активів і пасивів банку, банків-

ського портфеля і пропорцій розподілу ресурсів, що в цілому та-

кож зводиться до основ управління коротко- і довгостроковою

ліквідністю банку – обліку пропорцій розподілу ресурсів, тер-

мінів, рентабельності і собівартості активів і пасивів банку.

Іншими словами, у роботі [17] розглядається інтегрований під-

хід до підтримки ліквідності банку. Але реалізація інтегровано-

го підходу (підходу, який передбачає деяку комбінацію відомих

методів) пов’язана з необхідністю розгляду послідовності низки

питань з управління ресурсним потенціалом комерційного бан-

ку в цілому, що також призводить до ускладнення вирішення за-

дачі відносно забезпечення деякого рівня ліквідності. Втім, ідея

управління ліквідністю банку, побудована на принципах оптимі-

зації його фінансових потоків, має сенс.

Водночас, на думку автора, доцільним є проведення аналізу змі-

ни швидкості фінансових потоків банку відповідно до того, що

потреба комерційного банку в ліквідних засобах зворотно про-

порційна зміні швидкості фінансових потоків. Іншими словами,

чим менше швидкість фінансових потоків, тим вище потреба ко-

мерційного банку в ліквідних засобах [11]. При цьому у випадку,

237

Розділ 4. Організація та методологія управління фінансовими потоками банків

якщо спостерігається позитивна тенденція до зміни швидкості

фінансового потоку, банк може скорегувати свої вкладення у бік

зниження частки високоліквідних активів аж до граничного зна-

чення встановлених нормативів. У випадку негативної тенденції

необхідно перевести частину активів у високоліквідні. Водночас

цей підхід може бути доповненням і до впровадження норма-

тивних коридорів регуляторних показників діяльності банків.

Так, у випадку виявлення загальної позитивної тенденції зміни

швидкості фінансових потоків по банківській системі в цілому

норми ліквідності можуть бути скоректовані у бік зменшення,

в противному випадку – у бік збільшення.

Проте у кожному з описаних вище випадків ключовим питанням

є визначення зміни швидкості фінансового потоку і відповідна

побудова прогнозу. При цьому швидкість фінансових потоків

позначається, на думку автора, насамперед на зміні обсягів бан-

ківських ресурсів у різні періоди часу. Тому в цілому значення

оцінки зміни швидкості фінансових потоків може бути розрахо-

ване за принципом індексного показника зв’язку [35].

Одночасно з метою наочної інтерпретації можливе графічне зо-

браження зміни швидкості фінансового потоку банку. Для цього

може бути використана графічна інтерпретація зміни швидкості

фінансового потоку банку за аналогією з підходом, що базуєть-

ся на понятті «японські свічки» і використовується при аналізі

зміни цін на акції. Сутність модифікації наочного зображення

полягає в тому, що на графіку зображується зміна швидкості фі-

нансового потоку на початок і кінець аналізованого періоду часу

за аналогією до зображення мінімального і максимального зна-

чення ціни на акцію.

Іншим характерним напрямком застосування формального апа-

рату у банківській діяльності є узгодження прийняття фінансо-

вих рішень, прикладом чого можна вважати формування та ве-

дення портфеля цінних паперів комерційного банку [2]. Загалом

формування портфеля цінних паперів комерційного банку роз-

глянуто у роботах Г. Марковіца [47; 48]. Однак недоліком такого

формування, на нашу думку, є відсутність чіткого врахування

ймовірності знецінення цінного папера окремого виду та порт-

феля в цілому.

238

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Разом з тим застосування класичних методів формування порт-

феля цінних паперів комерційного банку в умовах економіч-

ного розвитку України обмежене недостатньо високим рівнем

розвитку ринку цінних паперів і відсутністю певного обсягу

статистичного матеріалу. Це в кінцевому підсумку зумовлює

деяку невизначеність щодо прийняття відповідних рішень. Для

уникнення певної міри невизначеності застосовуються різні під-

ходи та засоби. Проте найбільш придатним засобом боротьби

з фактором невизначеності при прийнятті фінансових рішень

з погляду специфіки банківської діяльності, на думку автора,

є впровадження ієрархії. Тому з метою адаптації існуючих ме-

тодів і підходів прийняття фінансових рішень у банківській сфері

до умов господарювання та економічного розвитку в Україні до-

цільним є впровадження цих рішень за допомогою ієрархічного

узгодження.

Сутність такого підходу полягає у розгляді на кожному рівні

ієрархії функції управління як сукупності деяких підфункцій,

загальна мета яких – забезпечення окремого рівня ієрархії від-

повідними показниками за обраними критеріями. Утім, визна-

чення рівнів ієрархії також можливе за рахунок встановлення

деякого узагальненого критерію досягнення певного фінансово-

го рішення. Інакше кажучи, якщо прийняття фінансового рішен-

ня вимагає збалансованого встановлення деякого узагальненого

показника за різними критеріями, то таке завдання також може

розглядатися як ієрархічне узгодження:

(4.3)

де Ф – загальний критерій прийняття фінансового рішення;

Ф

і

– і-й (і = 1, n) окремий критерій прийняття рішення.

Окремі критерії утворюють різні рівні ієрархії загального кри-

терію;

F – вигляд функціональної залежності, за допомогою якої ви-

значається загальний критерій. Іншими словами, функціональна

залежність F визначає правила узгодження різних окремих кри-

теріїв між собою при прийнятті загального фінансового рішення.

239

Розділ 4. Організація та методологія управління фінансовими потоками банків

Однак найбільш складним є вирішення кількох завдань, кожне

з яких передбачає застосування окремого управління; в ціло-

му такі завдання складають і узагальнюють задачу управління

банківською установою. У цьо му випадку спочатку необхідно

побудувати загальне дерево ієрархії окремих завдань, що по-

стають перед банком. Потім визначити множини функцій управ-

ління щодо прийняття відповідних рішень та побудувати окремі

підієрархії за різними критеріями управління. Таким чином,

перед нами постає поліваріантна та багатокритеріальна задача

узгодження і прийняття певних рішень. Її розв’язання також

можливе за допомогою ієрархії, але у цьому разі це буде вже

поліієрархія. Для того щоб формалізувати таке завдання, на

думку автора, доцільно використовувати апарат теорії множин

і теорії ймовірностей. Як загальне завдання банку, так і кожне з

окремих завдань управління складовими банківського менедж-

менту може мати вигляд деяких множин, що утворюють певні

рівні ієрархії. Взаємодія між рівнями ієрархій (тобто відповідне

узгодження окремих завдань управління) може розглядатись як

відображення однієї множини в іншій, де ймовірність такого пе-

реходу визначається або розраховується.

Крім того, можливе наочне зображення ієрархічного узгоджен-

ня рішень за рахунок застосування методів теорії графів. Це

дозволяє краще зрозуміти сутність процесів, які відбуваються,

та знайти найбільш ефективне рішення.

Разом з тим застосування методів оптимізації, які можна вва-

жати базовими з погляду формального узагальнення та аналі-

зу фінансових потоків, також є одним із найважливіших на-

прямків банківського менеджменту. Прикладом використання

опти мізаційних моделей у банківському менеджменті є модель

оптимального управління активами. Загальний недолік оптимі-

заційних моделей полягає в змушеному спрощенні дійсності.

Оскільки визначення параметрів моделі повинне бути орієнто-

ване на забезпечення можливості виконання рішення, отримані

рекомендації часто втрачають практичну цінність. Виходячи з

цього, на думку автора, доцільно поєднати оптимізаційні мо-

240

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

делі з імітаційними, бо управління активами і пасивами банку,

планування великомасштабних операцій вимагають надійних

аналітичних методик (див. також міркування розд. 2). При цьому

імітаційні моделі дозволяють охопити діяльність усіх підрозділів

банку. На цій основі також стає можливою ефективна організація

всієї системи оперативного і стратегічного планування комерцій-

ного банку. До того ж імітаційні моделі можуть бути покладені в

основу експертного комплексу комерційного банку. Тобто мож-

на вважати цей напрямок розвитку моделювання фінансових по-

токів у банківській сфері досить перспективним.

З погляду застосування інших типів моделей банківської діяль-

ності слід зазначити, що вони, як і згадані вище, досліджують

лише окремі сторони поставленого питання. Так, наприклад,

моделі аналізу та управління банку на основі АСФ-технології

[36] застосовуються переважно для порівняльної оцінки функ-

ціонування банку, підходи із застосуванням теорії ігор зосеред-

жуються переважно на аналізі впливу різноманітних факторів

та побудові відповідної стратегії поведінки банківської установи

при прийнятті відповідних рішень.

Тобто якщо розглянути моделі аналізу банку за обсягом охоп-

лення банківської діяльності (іншими словами, за різними на-

прямками руху фінансових потоків), то їх можна ранжувати на

часткові та повні. Найбільше розповсюдження мають часткові

моделі, які описують певну сферу діяльності банку (окремий

вид фінансового потоку) та засновані на різних гіпотезах щодо

поведінки банку у середовищі, яке його оточує. Як приклад та-

кої моделі можна назвати модель, що передбачає гіпотезу малої

керованості ринку депозитів [33]. У зв’язку з цим така модель

зосереджується на дослідженні поведінки банківської установи

на ринку кредитів та взаємозв’язку банку з відповідними рин-

ками (тобто досліджуються кредитні фінансові потоки банку).

При цьому процес цієї поведінки та взаємодії відображує про-

цес формування структури активів з урахуванням або без ура-

хування власних і залучених коштів, необхідності дотримання

певних вимог і резервів, розподілу активів за окремими напрям-

ками. Інший тип часткових моделей, навпаки, виходить з того,