Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

211

Розділ 4. Організація та методологія управління фінансовими потоками банків

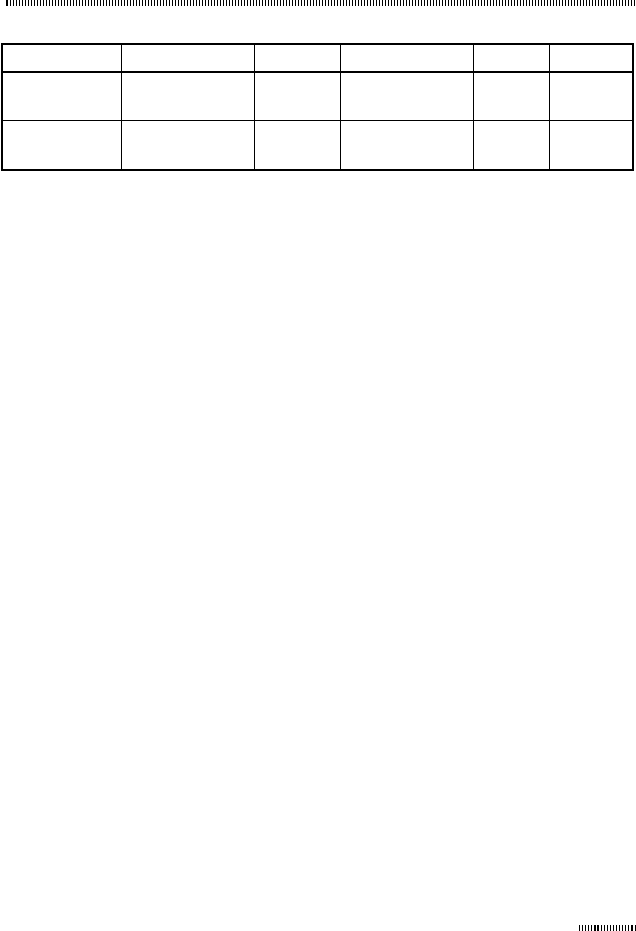

Закінчення табл. 4.1

123456

01.01.04 –

01.04.04

0,753 20,37 0,327 8,85 0,85

01.04.04 –

01.07.04

0,777 11,39 –0,05 –0,76 0,61

Тобто можна зробити висновок, що сталість фінансових потоків

банківської системи та відповідно її надійність визначаються

переважно стабільністю фінансових потоків, що формуються

внаслідок залучення ресурсів від населення, які водночас є най-

більш ризикованою формою ресурсів у перехідний та нестабіль-

ний періоди економічного розвитку. Цей ризик у першу чергу

обумовлений більшою схильністю населення до охоплення

панічними настроями, наслідком чого, як правило, є прискорене

вилучення ним своїх заощаджень.

Разом з тим проведений аналіз свідчить про обмеженість впливу

фінансових потоків, які формуються внаслідок коштів суб’єктів

господарювання, що знаходяться у розпорядженні банків, та важ-

ливість внутрішніх фінансових потоків банків, які формуються

під впливом власного капіталу, на сталість функціонування кре-

дитних фінансових потоків. Нижче подано узагальнені розрахун-

ки такого аналізу (дані для аналізу охоплюють період з 01.02.02 по

01.01.05, у Додатку Ж наведено зміну обсягів відповідних аналі-

зованих показників за окремими банківськими установами):

1

0,643 0,303 0,147 ;VNGK∆= ⋅∆+ ⋅∆+ ⋅∆

2

0,503 0,191 0,332 ,VNGK∆= ⋅∆+ ⋅∆+ ⋅∆

де ∆V

1

– зміна обсягів кредитно-інвестиційного портфеля бан-

ків за аналізований період часу;

∆V

2

– зміна обсягів наданих суб’єктам господарювання кре-

дитів за аналізований період часу;

∆N – зміна обсягів залучених коштів від населення за аналі-

зований період часу;

212

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

∆G – зміна обсягів коштів суб’єктів господарювання, що зна-

ходяться у розпорядженні банків, за аналізований період часу;

∆K – зміна обсягів статутного капіталу банків за аналізова-

ний період часу.

Тобто можна зазначити, що фінансові потоки підприємств недо-

статньо розвинені для сталого економічного зростання. Разом

з тим накопичений досвід такого розвитку зі значним превалю-

ванням фінансових потоків, що формуються внаслідок залучен-

ня ресурсів від населення, свідчить про певну наявну небезпеку.

З цього приводу доречно згадати ситуацію, яка склалася напри-

кінці 2004 р. у банківській системі України.

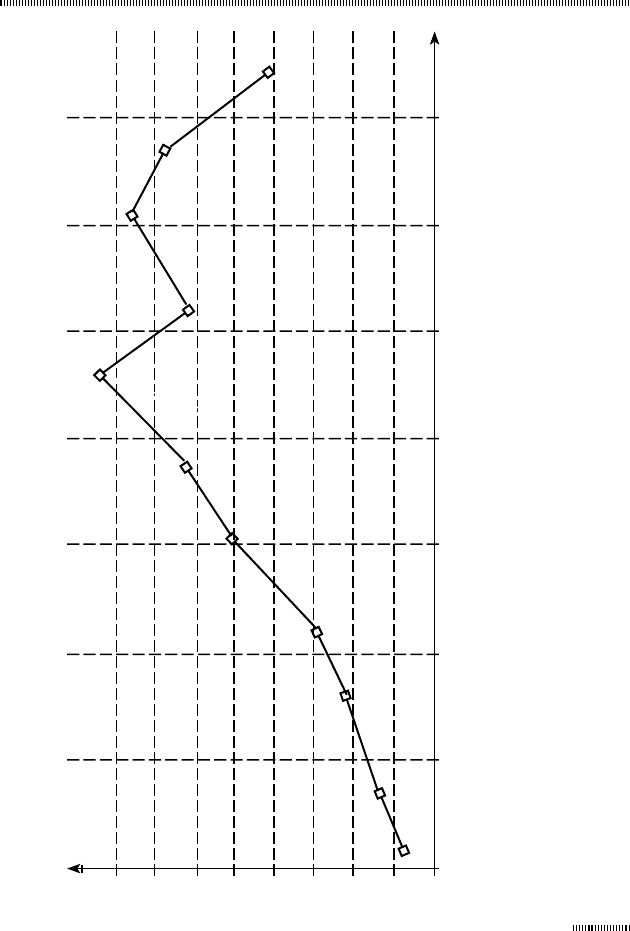

Водночас така ситуація призводить до підсилення процесу са-

мофінансування реального сектора економіки (рис. 4.4, розрахо-

вано автором на підставі даних [57]). При цьому слід зазначити,

що окреслена ситуація у динаміці різноманітних фінансових по-

токів не є випадковою, а політичні чинники кінця 2004 р. лише

підсилили її. Нівелювання сталого руху фінансових потоків під-

приємств розпочалося ще на початку 2003 р. (див. рис. 4.4), коли

відношення наданих банками кредитів суб’єктам господарюван-

ня до наявних коштів суб’єктів господарювання, що знаходять-

ся у банках, набуло тенденції стрімкого зменшення на фоні зро-

стання вкладів населення.

Не меншого значення у сталості функціонування фінансових по-

токів останнім часом набуло застосування електронних платіж-

них систем, які характеризуються поступовим звужуванням сфе-

ри використання готівки та паперових платіжних документів,

переходом до нових платіжних інструментів і сучасних техноло-

гій платежів [15]. Так, за підсумками 2001 р. обороти по картках

національної системи масових електронних платежів склали

41,9 млн грн, у 2002 р.– 468,8 млн грн, у 2003 р.– 4381,6 млн грн,

у 2004 р. – 11312,7 млн грн. Водночас зросли й міжбанківські

обороти по картках національної системи масових електронних

платежів – з 0,5 млн грн у 2002 р. до 8,7 млн грн у грудні 2004 р.

[56]. Це свідчить про те, що даний різновид фінансових потоків

характеризується різноманітністю напрямків, однак, як було

213

Розділ 4. Організація та методологія управління фінансовими потоками банків

Рис. 4.4. Динаміка відношення наданих банками кредитів суб’єктам господарювання

до наявних коштів суб’єктів господарювання, що знаходяться у банках в період

з 01.02.2000 р. по 01.01.2005 р. (в цілому по Україні)

1,9

1,8

1,7

1,6

1,5

1,4

1,3

1,2

1,0

01.02.00 01.10.00 01.06.01 01.02.02

01.10.02

01.06.03 01.10.04

Період

01.02.03

Відношення наданих кредитів до наявних коштів

суб’єктів господарювання, що знаходяться у банках

1,1

01.02.04

214

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

вказано у підрозд. 3.1, їх ще недостатньо для вагомого впливу на

інші складові загального фінансового потоку економіки.

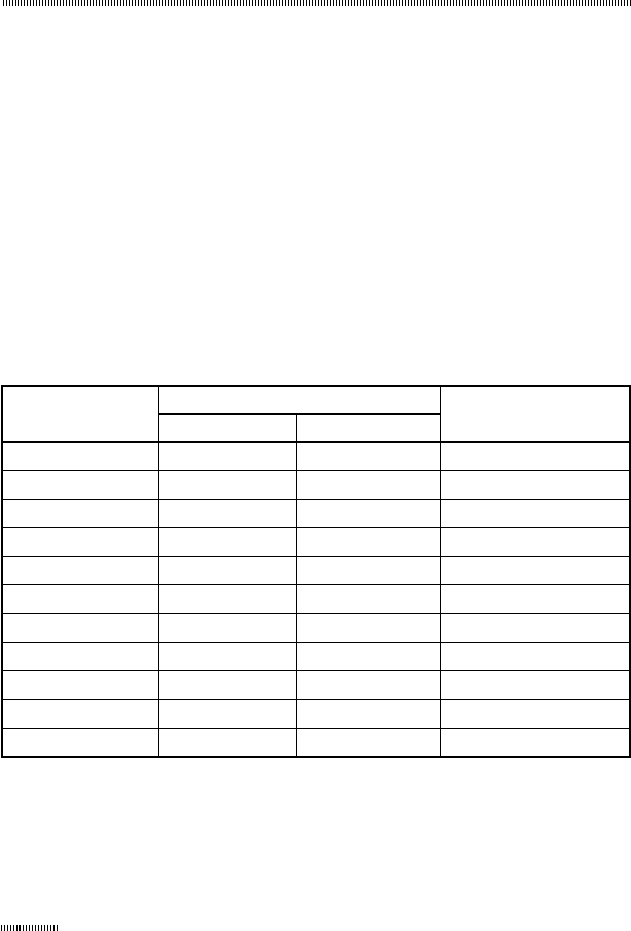

Досить вагомим для аналізу потоків капіталу в банківській сфері

є також порівняння вартості кредитних і депозитних пропози-

цій (табл. 4.2, узагальнено за даними [7]). Підставою цього є те,

що саме спред між відповідними відсотками має вагомий вплив

на величину одержання сталого прибутку банків, який загалом

ототожнюється із засадами формування чистого фінансового

потоку на мікрорівні [21, с. 63 – 64], а отже, має важливе зна-

чення з погляду капіталізації як певного банку, так і банківської

системи в цілому.

Таблиця 4.2

Динаміка змін процентних ставок банків України

за кредитними і депозитними операціями у національній валюті

Рік

Відсоткові ставки*

Абсолютна різниця між

ставками

кредитні депозитні

1994 201,7 171,0 30,7

1995 107,1 61,2 45,9

1996 77,0 34,3 42,7

1997 49,1 18,2 30,9

1998 55,4 22,9 32,5

1999 53,6 20,8 32,8

2000 40,3 13,5 26,8

2001 31,9 11,2 20,7

2002 24,8 7,8 17,0

2003 17,7 8,0 9,7

2004 17,3 7,3 10,0

* Починаючи з 2003 р. дані наводяться за останній місяць періоду. До 2003 р. дані є

середньозваженими за рік.

Як видно з табл. 4.2, в цілому по банківській системі спостері-

гається тенденція до зменшення різниці між ставками відсотків

за кредитними і депозитними операціями, що може бути озна-

215

Розділ 4. Організація та методологія управління фінансовими потоками банків

кою стійкості відповідних потоків фінансових ресурсів. Але ра-

зом з тим слід зауважити, що у розвинутих країнах перевищення

кредитної ставки над депозитною, як правило, коливається в ме-

жах 2 – 3% [39, с. 285]. До того ж і залучення ресурсів відбуваєть-

ся за значно меншою ціною. Тож, незважаючи на певну існуючу

сталість фінансових потоків банків, слід зауважити, що ця стій-

кість є ще недостатньою. Тобто якщо звернутися до класичних

засад теорії стійкості, то виявляється, що межа такої стійкості є

незначною, а отже, банки почуваються невпевнено з огляду на

можливі суттєві системні та індивідуальні ризики кредитуван-

ня, різкі зміни у правилах та вимогах дотримання нормативних

коефіцієнтів функціонування банківської системи. При цьому

саме наявність значного спреду між відсотковими ставками за

кредитними та депозитними операціями допомагає вітчизня-

ним банкам нівелювати стійкість у русі відповідних фінансових

потоків, а не лише враховувати покриття трансакційних витрат і

прогнозований рівень прибутків.

Підставою такого зауваження є те, що у порівнянні з обліковою

ставкою Національного банку України відсоткова ставка за кре-

дитами комерційних банків зменшується не так вже й динамічно.

Так, наприклад, протягом 2000 – 2004 рр.– періоду економічного

зростання – облікова ставка НБУ знизилась з 30,6 до 7,5%, або

більш ніж у 4 рази. Разом з тим ставка за кредитами мала знач-

но менше зниження – від 40,4% за підсумками 2000 р. до 17,3%

на кінець 2004 р., тобто ця ставка знизилась у 2,3 рази. Водно-

час спред між ставками відсотка за кредитними та депозитними

операціями зменшився за аналізований період часу у 2,6 рази.

Тобто на фоні явного завищення реальної відсоткової ставки за

кредитами величина спреду є корельованою із зменшенням від-

соткової ставки за вартістю кредитних ресурсів. Це є однією з

умов отримання запланованого прибутку не стільки для подаль-

шого розвитку, скільки для стабільності функціонування, що і є

фактором нівелювання стійкості у русі відповідних фінансових

потоків. Таким чином, на нашу думку, збільшення межі стійкого

функціонування фінансових потоків у банківській системи дося-

216

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

гається не лише завдяки існуванню певного регуляторного ме-

ханізму обмежень, а й завдяки спреду між ставками відсотка за

кредитними та депозитними операціями банку.

Організаційність фінансових потоків банків також багато в чому

визначається наявністю відповідної організаційної структури

управління банком в цілому. Підставою такого зауваження є те,

що складність сучасних фінансових ринків, зростання конку-

ренції за ринки наданнях банківських послуг та ринки забезпе-

чення банківської установи належними ресурсами також зумо-

влюють необхідність розгляду низки питань щодо визначення та

формування оптимальної організаційної структури банку. Тож

необхідно розглянути й цю складову у визначенні стійкого функ-

ціонування фінансових потоків банків. Відразу зазначимо, що

вплив цієї складової є опосередкованим, бо в першу чергу він

визначається здатністю менеджера банку приймати оперативні

та своєчасні управлінські рішення.

В сучасній практиці розрізняють такі організаційні структури:

лінійні, функціональні, дивізійні, матричні та комбіновані з пе-

релічених [25]. Кожна з означених організаційних структур має

свої переваги та недоліки.

Усі недоліки лінійно-функціональних структур зводяться до

того, що вони ускладнюють рух відповідної інформації. Як на-

слідок, повільно приймаються рішення, а їх якість визначаєть-

ся вже не стільки компетентністю самих керівників і фахівців,

скільки надійністю і вірогідністю інформації, що надійшла до

них. Це стосується як горизонтальних комунікацій (коли керів-

ники і фахівці різних функціональних відділів просто не мо-

жуть зрозуміти проблем один одного), так і вертикальних (коли

керівники штабних і лінійних служб дають суперечливі вказівки

і рекомендації рядовим працівникам банку). Втім, на сьогодні

класичні лінійно-функціональні структури властиві лише дріб-

ним і деяким середнім банкам. Природно, що така схема побу-

дови банку відповідає визначеному типу кредитного ринку. Так,

невеликий банк в умовах локального ринку, обмеженого контин-

генту клієнтів, відсутності активного суперництва конкуруючих

217

Розділ 4. Організація та методологія управління фінансовими потоками банків

банківських установ при нерозвиненості мережі філій цілком

може мати так звану ієрархічну структуру. Вона характери-

зується граничною простотою вертикальних зв’язків, прямим

безпосереднім підпорядкуванням відділів вищому керівництву

банку. Однак з посиленням спеціалізації окремих операційних

ланок, переходом від обслуговування обраної клієнтури до ро-

боти з масовим контингентом споживачів фінансових послуг,

розширенням мережі банківської діяльності змінюється органі-

заційна структура банків. Тобто управління операціями ґрун-

тується вже на більш чіткому поділі функцій і способів вико-

ристання ресурсів. Разом з тим, як показав аналіз різних систем

управління банківською діяльністю (на підставі аналізу різних

організаційних структур), відповідна організаційна структура

комерційного банку в Україні має переважно лінійний вигляд,

що в цілому спрощує управління банку, але позбавляє це управ-

ління достатньої свободи вибору для прийняття найбільш ефек-

тивних рішень [4].

Деякою мірою подолати проблему лінійних структур покликана

дивізійна структура. Вона створює сприятливі умови для прий-

няття більш реалістичних рішень, заснованих на знанні місце-

вих умов, звільняє вище керівництво банку від необхідності

постійного контролю за оперативною роботою відділень. Однак

надання широких повноважень відділенням та їхнім керівни-

кам висунуло на перший план іншу проблему: сполучення са-

мостійності відділень та їхньої відповідальності за загальні для

банку кінцеві результати. Крім того, дивізійна структура часто

породжує дублювання функцій управління, що означає зростан-

ня управлінського апарату в цілому. Втім, ці витрати виправдані,

оскільки така структура дозволяє організації, і зокрема банку,

ставати більш мобільною в умовах жорсткої конкуренції. Проте

слід зазначити, що ефект від впровадження дивізійних структур

не настає автоматично.

Найбільшу складність при побудові організаційних структур

викликають матричні структури. Це полягає насамперед у ру-

тинній послідовності, монотонності дій: потрібно розписати усі

218

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

функції і простежити, щоб вони були закріплені за структурни-

ми ланками. Це не важко, коли мова йде про невелику кількість

визначених функцій, але якщо ступінь деталізації збільшуєть-

ся, справа стає набагато складнішою. Утім, фактично матрична

структура – це суміш лінійної та дивізійної структур. Тому слід

зазначити, що якщо організація (банк) не навчилася працювати

в лінійно-функціональній і дивізійній структурах, то в матричній

їй буде дуже складно працювати. Адже тут виникає інший ефект:

кількість зв’язків і точок контролю в матричній структурі істотно

перевищує таке в перших двох і тому вимагає дуже високої куль-

тури менеджменту, навичок і уміння працювати, більш складного

технічного забезпечення, логістики, інформаційних обмінів, си-

стеми контролю. До утворення матричних структур привів роз-

виток проектного управління у функціональних структурах, коли

саме проектне управління сприяло прискореній розробці і впро-

вадженню нового продукту.

Підсумовуючи, можна зазначити, що найпростішою в освоєнні

є лінійно-функціональна структура, складною – дивізійна, а най-

складнішою – матрична.

Як перспективний тип організаційної структури виділяють сі-

тьову організацію. Під сітьовою організацією розуміється іде-

альний тип, для якого характерна структура вільно пов’язаних

між собою рівноправних і незалежних учасників. Основну кон-

фігурацію такої організації можна визначити як самоорганіза-

ційну поліцентричну структуру, що утворюється з орієнтацією

на конкретні цілі та задачі і змінюється при виникненні кож-

ної нової проблемної ситуації, не порушуючи при цьому сфор-

мованого балансу владних відносин. Базою такої структури є

постійні, комунікаційні, рефлексивні і переговорні процеси, що

охоплюють усю систему. Через обмеженість власних ресурсів і

для досягнення загальних цілей принципово незалежні члени

мережі постійно вдаються до колективного самообмеження.

При цьому можуть вводитися ієрархічні і гетерархічні структур-

ні форми, але тільки на певний час і на базі консенсусу. Проте

легко побачити, що більшість організаційних структур так або

219

Розділ 4. Організація та методологія управління фінансовими потоками банків

інакше відображують певні потокові процеси, що й зумовлює

застосування потокових підходів в управлінні підприємством.

Тобто можна зазначити, що саме за допомогою потокових під-

ходів досягається певне структурування різних суб’єктів госпо-

дарювання, що й знаходить відображення у деякій їх організа-

ційній структурі.

Крім організаційних структур актуального значення набувають

фінансові структури, що дають іншу побудову банку на основі

інших критеріїв – за центрами фінансової відповідальності або

центрами прибутку. Така побудова організації не за ланками,

що виконують якісь функції, а за ланками, з якими пов’язане

ведення обліку, одержання прибутку, є вже більш ефективною.

При цьому саме фінансові процеси є ключем до створення ефек-

тивної фінансової структури. Саме вони, а не фінансові функції

(сукупність дій, що сприяють одержанню прибутку на всіх

стадіях виробництва) визначають характер роботи підприєм-

ства. Це обумовлено тим, що взяті в сукупності окремі фінан-

сові функції змінюються не так стрімко, як інші ресурси. Отже,

створення організаційної структури є доцільним навколо фі-

нансових процесів, що завершують фінансові операції (продаж,

одержання доходу від продажу продукції, послуги тощо). До того

ж у цьому випадку досить суттєвим є застосування потокового

підходу, який досить прозоро та ясно пояснює рух відповідних

ресурсів банку. Це пов’язано з тим, що потокові підходи забезпе-

чують підтримку динамічної дії формування портфеля пасивів

та активів комерційного банку. Одночасно потокові підходи

дозволяють поєднати у єдине ціле різні функціональні сфери

управління банком, а саме управління активами та операціями

комерційного банку.

Крім того, слід зазначити, що поєднання організаційних і фінан-

сових структур спонукає до застосування тензорних моделей

опису банківської діяльності як просторової та динамічної мо-

делі функціонування банку.

Тобто за допомогою об’єднання двох типів структур – органі-

заційної та фінансової – досягається стереоскопічність погляду

220

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

на організацію взагалі та організацію управління відповідними

фінансовими потоками зокрема. Разом з тим також доцільно

більш ширше впроваджувати комбіновані (наприклад, лінійні з

матричними або тензорними) структури управління. У такому

випадку лінійна підпорядкованість залишається при прийнят-

ті стратегічних або тактичних рішень, матричне або тензорне

управ ління приймається при вирішенні повсякденних завдань

та при розв’язанні питань, що знаходяться у компетенції різних

відділів.

Проте слід зазначити, що специфіка банківської діяльності об-

межує використання досить кардинальних заходів щодо пере-

будови організаційної структури загального управління, чого

не можна однозначно стверджувати з погляду підприємницьких

структур, які функціонують у матеріальній сфері виробництва.

Втім, у таких суб’єктів господарювання виникають свої особли-

вості структурної організації виробництва, що вимагає розгляду

визначених організаційних структур з дещо іншого погляду.

Для банків більш доцільним є вдосконалення окремих підси-

стем загального управління, що спонукає до більш ретельного

розгляду методів і моделей банківської діяльності. Однак перед

цим розглянемо взаємозалежність руху фінансових потоків бан-

ків й виробничих підприємств.

4.2. Взаємозалежність та організація руху фінансових

потоків банків і підприємств нефінансового сектора

економіки

Однією з умов стабільного фінансово-економічного розвитку

підприємств нефінансового сектора економіки (далі – підпри-

ємство) є належне управління рухом їх фінансових ресурсів. При

цьому потоковий підхід також може бути дійовим інструментом

відображення еволюційних процесів функціонування означених

суб’єктів господарювання, оскільки дозволяє досить наочно по-

казати рух відповідних ресурсів у ви гляді різних трендів, часових

діаграм, послідовних схем. Отже, і в разі розгляду підприємств