Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

191

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

на помітити, що немає стійкої тенденції до зменшення варіації

показників індексу ПФТС з часом. Втім, наприклад, це чітко

простежується для індексу РТС російської фондової біржі, хоча

номінальні значення варіації є значно більшими (рис. 3.21, 3.22,

розраховано за даними [79; 80]).

Таблиця 3.2

Розрахунок показників варіації та стандартного

відхилення індексу ПФТС

Показник

Аналізовані періоди

1998 – 2004

1999 – 2004

2000 – 2004

2001 – 2004

2002 – 2004

2003 – 2004

2004

Варіація 1069,5 1129,1 1034,0 1195,0 1369,6 1501,3 492,5

Стандартне

відхилення

32,7 33,6 32,2 34,6 37,0 38,7 22,19

Рис. 3.21. Динаміка значень варіації індексу ПФТС відповідно

до аналізованих періодів

Водночас висновок щодо невизначеності фондового ринку мож-

на отримати на підставі розгляду й такого показника, як відно-

шення максимального значення фондового індексу до його най-

меншого значення, що в цілому визначає амплітуду ринкових

Аналізовані періоди

1999 – 2004 2000 – 2004 2001 – 2004 2002 – 2004 2003 – 2004 2004

Значення варіації

1500

1000

500

0

192

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

коливань деякого індексу, яка, у свою чергу, пов’язана з рухом

певних фінансових потоків і сталістю їх перерозподілу на від-

повідному сегменті ринку.

Рис. 3.22. Динаміка значень варіації індексу РТС відповідно

до аналізованих періодів

При цьому для більш достовірного окреслення аналізованої

невизначеності, принаймні в розвитку українського фондового

ринку, проведемо порівняльну оцінку фондового індексу ПФТС з

фондовими індексами деяких країн. З метою неупередженого до-

слідження розглянемо насамперед попередні періоди, де коливан-

ня індексу ПФТС були незначними (табл. 3.3, 3.4, розраховано за

даними відповідних INTERNET сайтів [67; 75; 77 – 81; 83 – 86]).

З даних табл. 3.3 та 3.4 випливає, що відношення максимального

значення індексу ПФТС до мінімального поступово наближуєть-

ся до рівня інших фондових індексів.

Однак у даному випадку слід враховувати, що фондовий індекс

ПФТС розраховується на підставі зміни ціни акцій лише обме-

женого кола підприємств. Разом з тим при розрахунках фондо-

вих індексів розвинутих держав враховуються акції значно біль-

шої кількості емітентів. Тобто деяке зменшення невизначеності

фондового ринку в України в аналізовані періоди часу можна

пов’язати із більш сталою роботою визначених емітентів, які на

той час складали основу індексної корзини та відсутністю до-

статньо широкого кола найбільш привабливих емітентів. Вихо-

Аналізовані періоди

1999 – 2004 2000 – 2004 2001 – 2004 2002 – 2004 2003 – 2004 2004

Значення варіації

30 000

20 000

10 000

0

40 000

193

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

дячи з цього, одним із напрямів розвитку фондового ринку слід

визнати низку заходів щодо збільшення кількості емітентів, які

мають високоліквідні акції та значну капіталізацію. Однак вирі-

шення цього завдання цілком залежить від загальноекономічної

ситуації, сталого зростання виробництва.

Таблиця 3.3

Порівняльна характеристика мінімальних і максимальних

значень фондових індексів різних країн за 1997 – 2000 рр.

Країна,

фондовий індекс

Мінімальне

значення

Максимальне

значення

Відношення макси-

мального значення

до мінімального

Україна, ПФТС 16,52 96,37 5,83

Росія, РТС 38,53 571,66 14,84

США, DJ Industrial 6391,70 11723,00 1,83

Японія, NIKKEI 225 12880,00 20833,00 1,62

Франція, CAC 40 2257,00 6922,33 3,07

Німеччина, DAX 2848,80 8064,97 2,83

Гонконг, Hang Seng 6660,42 18301,70 2,75

Сінгапур, STI 805,04 2582,94 3,21

Таблиця 3.4

Порівняльна характеристика мінімальних і максимальних

значень фондових індексів різних країн за 2001 р.

Країна, фондовий

індекс

Мінімальне

значення

Максимальне

значення

Відношення максимального

значення до мінімального

Україна, ПФТС 37,39 58,82 1,57

Росія, РТС 130,06 257,70 1,98

США, DJ Industrial 8376,21 11248,50 1,34

CША, S&P500 984,54 1373,47 1,40

США, Nasdag 1460,71 2782,79 1,91

Великобританія,

FTSE-100

4243,10 6270,20 1,48

Німеччина, DAX 3559,39 6382,31 1,79

Японія, Nikkei 225 9554,99 14421,64 1,51

194

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Крім того, слід брати до уваги й специфіку фондового ринку Ук-

раїни, значну частку якого складають цінні папери державного

боргу. Необхідно також пам’ятати і про динаміку зменшення

питомої ваги обсягів розміщення державних цінних паперів на

первинному ринку у відсотках до ВВП.

При цьому більшість фондових ринків розвинутих країн функ-

ціонують у напрямку підвищення значення ринку державних

цінних паперів. Це загалом знижує невизначеність їх фінансо-

вих ринків, бо інвестор віддає перевагу більш надійним паперам,

які емітовані державою. До того ж динаміка прибутковості дер-

жавних облігацій (як середнього рівня прибутковості, так і всієї

тимчасової структури) є одним з основних показників розвитку

і стану ринку внутрішнього боргу. Тому аналіз цього показника

дозволяє виявити ефекти економічної політики й оцінити зміни,

які чекають на учасників ринку. В цьому аспекті слід зазначити,

що поступово ситуація щодо середньозваженої дохідності об-

лігацій внутрішньої державної позики в Україні змінюється на

краще. Так, у 1999 р. середньозважена дохідність за облігаціями

внутрішньої державної позики склала 27,51%, у 2000 р.– 20,29%,

у 2001 р.– 15,68%, у 2002 р.– 10,81%, у 2003 р.– 9,75%, на кінець ве-

ресня 2004 р.– 10,7% [14; 69]. Однак якщо розрахувати варіацію

дохідності державних цінних паперів, то треба визнати, що вона

ще є досить високою і перевищує цей показник для розвинутих

країн майже у 2 рази. Тобто і цей сегмент фондового ринку та-

кож має високий ступінь невизначеності.

Однак разом з тим необхідно зауважити, що коливання серед-

ньозваженої прибутковості обумовлені як зміною макроеко-

номічних факторів (інфляцією, дефіцитом бюджету, шоками у

грошовій політиці, курсом гривні, обсягами державного боргу,

ступенем відкритості ринку для іноземних інвесторів і т. ін.),

які до того ж є нестійкими у перехідній економіці, так і рівнем

систематичного ризику в економіці, що в однаковій мірі впливає

на папери з усіма термінами погашення. Тож збалансованість

прибутковості цінних паперів доцільно розглядати як результат

арбітражних операцій між секторами фінансового ринку, так і

195

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

на основі макроекономічних підходів до визначення рівня но-

мінальних ставок, теорії паритету процентних ставок, моделей

з перевагою ліквідності, макроекономічних моделей загальної

рівноваги. Проте відсутність такого чіткого взаємозв’язку під-

ходів до визначення рівня прибутковості цінних паперів зумо-

влює повільний розвиток організованого фондового ринку.

Втім, не менш важливим у визначенні сталості перерозподілу

фінансових ресурсів завдяки фондовому ринку є також більш

складний одночасний аналіз динаміки різних фондових індексів.

У цьому аспекті слід насамперед зазначити, що підходи до побу-

дови індексів є досить різними.

Так методологія розрахунку індексів враховує спосіб усереднен-

ня відповідних показників та їх зважування у формулі усеред-

нення. Для цього, як правило, обирається або геометричне, або

арифметичне усереднення, яке водночас враховує або капіталі-

зацію, або ліквідність відповідних цінних паперів, що входять до

корзини розрахунку певного індексу. До того ж внаслідок змі-

ни позиції цінних паперів підприємства-емітента на ринку від-

бувається коригування корзини розрахунку індексу. Саме така

різноманітність побудови індексів допомагає в цілому оцінити

розвиток ринку з різних точок зору. Водночас також розрахо-

вуються сімейства індексів, які теж відображують різні підходи

до побудови індексів у межах однієї організації, що розраховує

деякий індекс. Однак, незважаючи на це, індекси, побудовані для

конкретного ринку, завжди сильно корельовані: незалежно від

вибірок або способів усереднення, що може бути ознакою ста-

лості та визначеності у перерозподілі фінансових ресурсів за до-

помогою фондового ринку.

Як приклад у табл. 3.5 (в основу розрахунку покладено щоденні

дані в період з 24.09.02 по 04.11.03 [73]) наведено значення ко-

ефіцієнтів кореляції між відомим сімейством індексів (Financial

Times Industrial Ordinary Share Index), що характеризують фондо-

вий ринок Великобританії – FT-SE Actuaries 350, FT-SE SmallCap

та FT-SE All Shares (динаміку індексів наведено у Додатку Е).

196

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Таблиця 3.5

Матриця кореляцій окремих індексів

фондового ринку Великобританії

Індекси FT-SE Actuaries 350 FT-SE SmallCap FT-SE All Shares.

FT-SE Actuaries 350 1

FT-SE SmallCap 0,89 1

FT-SE All Shares. 0,99 0,90 1

З даних табл. 3.5 видно, що кореляція між різними індексами

фондового ринку Великобританії є досить значною.

Дані табл. 3.6 свідчать про те, що кореляція між вітчизняними

фондовими індексами також є достатньо високою за виключен-

ням лише індексу KP-Dragon (в основу розрахунків покладе-

но статистичні дані відповідних індексів в період з 15.05.03 по

14.07.04, які отримано з [73; 74; 79]).

Таблиця 3.6

Матриця кореляцій між досліджуваними вітчизняними

фондовими індексами

Нумерація

індексів*

12345678

11

2 0,98 1

3 0,97 0,94 1

4 0,89 0,92 0,83 1

5 0,99 0,99 0,96 0,91 1

6 0,98 0,99 0,93 0,90 0,99 1

7 0,98 0,96 0,96 0,89 0,97 0,95 1

8 0,71 0,74 0,66 0,69 0,71 0,74 0,68 1

* Аналізовані індекси відповідають такій нумерації: 1 – КАС-20, 2 – SOKRAT,

3 – Sofi a Bondar Priadka Ukraine, 4 – TEKT-KKOC Price Bonds, 5 – PFTS,

6 – KINDEX, 7 – SB50, 8 – KP-Dragon.

197

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

Разом з тим слід зазаначити, що кореляція між дохідностями

(дохідність визначалася за формулою

()

( ) 1 100,

(1)

i

i

Zt

Dt

Zt

⎛⎞

⎜⎟

=−×

−

⎝⎠

де Z

i

– значення індексу в момент часу t і t – 1) за відповідни-

ми індексами є значно меншою та не перевищує межу 0,37 за

виключенням таких груп, як: КАС-20 та SOKRAT (0,58), PFTS та

SOKRAT (0,62), SOKRAT та KP-Dragon (0,44). Відповідні коре-

ляції дохідностей розглянутих вище індексів фондового ринку

Великобританії знаходяться у межах 0,64 – 0,99.

Водночас слід зауважити, що недостатньо корельованими вияв-

ляються індекси одного сімейства. Так, наприклад, коефіцієнт

кореляції між індексами KINDEX та КІNBOND становить лише

0,43 (динаміку індексів подано у Додатку Е); між індексами

PFTS, «ПФТС-Cbonds» та «ПФТС-Cbonds/TR» коефіцієнт коре-

ляції знаходиться в межах 0,06 – 0,19.

Тобто можна зазначити, що хоча динаміка індексів вітчизняного

фондового ринку і відповідає загальній ознаці щодо їх корельо-

ваності, визначитися відносно вкладання ресурсів у певні цінні

папери досить важко. Інакше кажучи, рух фінансових потоків,

які породжуються перерозподілом вільних інвестиційних ре-

сурсів, може виявитися недосконалим.

Тож безліч фондових індексів перехідної економіки не досить

об’єктивно відображують можливості ефективного перерозподі-

лу вільних фінансових ресурсів. Це, у свою чергу, зумовлює

необхідність проведення більш складних процедур оцінки при-

вабливості окремих цінних паперів.

Разом з тим більш детальний аналіз статистичних характерис-

тик дохідностей досліджуваних індексів дозволяє визначити їх

суттєву різницю (табл. 3.7, розраховано автором).

До основних статистичних характеристик дохідностей дослід-

жуваних індексів віднесено:

середнє, яке вказує середній рівень дохідностей. Як видно

з табл. 3.7, розкид середньої дохідності за різними індек-

сами є досить великим та розрізняється майже у 100 разів

між найменшою та найбільшою середньою дохідністю. Це,

198

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

у свою чергу, не лише ускладнює вибір інвестора, а й свід-

чить про неоднозначність руху фінансових потоків на різних

сегментах ринку;

Таблиця 3.7

Основні статистичні характеристики дохідностей досліджуваних

індексів

Індекси

Статистичні характеристики

Середнє

Стандартне

відхилення

Медіана Ексцес Асиметрія

1. КАС-20 0,297 1,631 0,026 11,939 1,885

2. SOKRAT 0,284 1,693 0,192 13,322 1,511

3. So a Bondar

Priadka Ukraine

0,149 1,851 0,082 12,154 1,358

4. TEKT-KKOC

Price Bonds

0,003 0,376 -0,009 71,039 0,011

5. PFTS 0,249 2,171 0,089 1,964 0,069

6. KINDEX 0,225 1,883 0,078 1,892 0,219

7. SB50 0,314 3,637 0,033 13,808 1,229

8. KP-Dragon 0,301 1,132 0,000 7,095 1,202

стандартне відхилення, що характеризує ступінь відповідно-

го ризику вкладання в цінні папери. Дані табл. 3.7 свідчать

про те, що вкладання в цінні папери вітчизняних підприємств

є досить ризиковим. Це також може підтверджувати й неод-

норідність в русі відповідних фінансових ресурсів і потоків.

Підтвердженням останнього є значний розкид стандартного

відхилення дохідностей за різними фондовими індексами.

При цьому більш-менш компактна група утворюється від-

повідно до показників таких індексів, як КАС-20, SOKRAT

та KP-Dragon (рис. 3.23, авторські розрахунки);

медіана, яка вказує на значення дохідності, що поділяє роз-

поділ на рівні частини. При цьому, як видно з табл. 3.7, зна-

чення більшості з аналізованих індексів за досліджуваний

період мали переважне зростання в динаміці дохідностей;

199

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

Рис. 3.23. Співвідношення «середня дохідність – стандартне

відхилення» для групи досліджуваних вітчизняних фондових

індексів (нумерацію подано за табл. 3.7)

ексцес та асиметрія, які вказують на можливу відмінність від

нормального закону розподілу (який, до речі, покладено в ос-

нову класичних методів оцінки та управління фінансовими

потоками на ринках розвинених країн). Тобто, чим більшим

є значення цих показників, тим більшою є відмінність роз-

поділу дохідностей від нормального закону, а отже, унемож-

ливлюється й застосування класичних підходів до відповід-

ного аналізу перерозподілу фінансових ресурсів. Зазначене

повністю стосується всіх вітчизняних фондових індексів, які

розглядаються (рис. 3.24, 3.25).

Втім, найбільше підпадають під дію закону нормального роз-

поділу показники індексів PFTS та KINDEX (див. дані табл. 3.7

та рис. 3.25а, б).

Крім того, додатний ексцес показує гостровершинність розподі-

лу (чим він більше, тим гостріше вершина розподілу), а додат-

на асиметрія свідчить про скошеність розподілу в бік додатних

значень дохідностей. Це повністю відповідає майже для всіх ін-

дексів, які досліджуються (див. дані табл. 3.7).

0,05 0,1 0,15 0,20 0,25 0,30 0,35

3,5

2,0

3,0

2,5

1,5

1,0

0,5

0

0

4

3

6

5

7

2

1

8

Середня дохідність

Стандартне відхилення

4,0

200

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

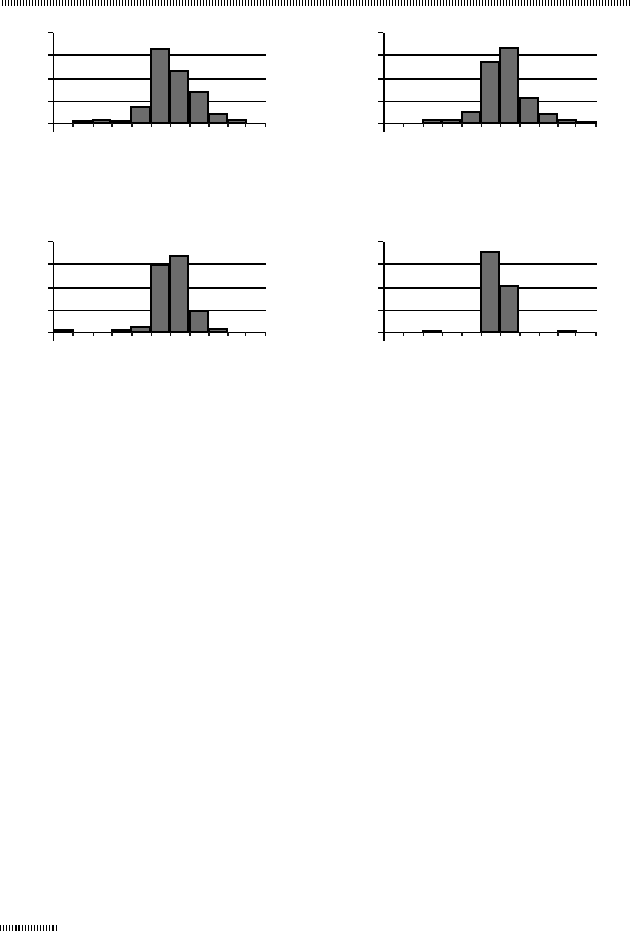

Рис. 3.24. Щільність розподілу дохідностей індексів

Водночас наведені на рис. 3.24, 3.25 щільності розподілу різ-

номанітних фондових індексів свідчать не лише про їх відмін-

ність від закону нормального розподілу, а й про суттєву відмін-

ність між собою, що зайвий раз підтверджує висновок відносно

невизначеності аналізу перерозподілу фінансових ресурсів,

а отже, і руху відповідних фінансових потоків.

Таким чином, низька корельованість фондових індексів у межах

сімейства окремого індексу, незначна кореляції між дохідностя-

ми за фондовими індексами та невелика компактність групи у

фазовому просторі «середня дохідність – стандартне відхилен-

ня» свідчать про певну невизначеність відносно аналізу пере-

розподілу фінансових ресурсів і руху фінансових потоків на віт-

чизняному ринку. Підсиленням цього є також значна відмінність

щільності розподілу дохідностей індексів від закону нормально-

го розподілу та різноплановість щільностей розподілу окремих

індексів у порівнянні між собою, що унеможливлює застосуван-

a) КАС-20 б) SOKRAT

80

60

40

20

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

80

60

40

20

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

80

60

40

20

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

80

60

40

20

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

в) Sofia Bondar Priadka

Ukraine

г) TEKT-KKOC Price

Bonds