Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

311

Додатки

Якщо розглядати завдання побудови економічного прогнозу на

підставі аналізу часових рядів, то необхідно виділити такі мето-

ди, що застосовуються у цьому процесі:

прогнозування на базі ARIMA-моделей, які охоплюють до-

сить широкий спектр часових рядів;

адаптивні методи прогнозування, які враховують еволюцію

динамічних характеристик досліджуваних процесів і дозво-

ляють у міру надходження нових даних оновлювати раніше

зроблені прогнози з мінімальною затримкою і за допомогою

нескладних математичних процедур;

методи експонентного згладжування;

методи автопрогнозу, які засновані на аналізі часових рядів,

екстраполюють наявний часовий ряд тільки на підставі ін-

формації, яка утримується в ньому самому. Такого роду про-

гноз може виявитися ефективним лише в коротко- і макси-

мум у середньостроковій перспективі. Серйозне розв’язання

задач довгострокового прогнозування вимагає використан-

ня комплексних підходів, і в першу чергу залучення різних

(у тому числі, статистичних) технологій збору й аналізу екс-

пертних оцінок. Прикладом доцільності застосування авто-

прогнозу в економічному аналізі можна вважати прогнозу-

вання зміни курсу обміну гривні до долара на дві-три доби,

бо це відбувається в умовах постійного жорсткого контролю

з боку Національного банку України.

Не менш важливим питанням розробки прогнозу є визначення

його точності, що знаходиться у взаємозв’язку із врахуванням

певних джерел помилок прогнозів, виходячи з конкретної пред-

метної області дослідження. До джерел помилок прогнозу від-

носяться:

необхідність статистичного оцінювання коефіцієнтів моделі

за наявними статистичними даними, які не завжди є до-

стовірними та об’єктивними, що призводить до невизначе-

ності у процесі прогнозування;

неправильне вимірювання значень, безпосередньо викорис-

товуваних при прогнозуванні. Так, останні значення мак-

312

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

роекономічних змінних часто згодом піддаються перегляду

(ревізії), що легко помітити, порівнюючи історичні дані про

значення макроекономічних рядів, опубліковані в тому са-

мому виданні в різні роки.

Разом з тим про точність прогнозу прийнято судити по вели-

чині помилки прогнозу – різниці між прогнозованим і фактич-

ним значенням досліджуваного показника. Можна говорити і

про неспроможність прогнозу як такого, якщо його якість знач-

но погіршується при переході від періоду, на якому модель оці-

нюється, до майбутніх значень ряду, і можна говорити про те,

що прогноз поганий у порівнянні з деякими стандартними або

конкуруючими моделями.

313

Додатки

Додаток Д

Деякі особливості дослідження динамічних рядів

макроекономічних показників

Визначаючи різноманітність за напрямком дослідження часових

рядів макроекономічних показників, перш за все слід враховува-

ти їх принципові відмінності від послідовності спостережень, які

утворюють випадкову вибірку. Такі відмінності полягають у та-

кому:

по-перше, на відміну від елементів випадкової вибірки чле-

ни часового ряду не є незалежними. Тобто аналізується саме

зміна елементів динамічного ряду у певній послідовності;

по-друге, члени часового ряду не обов’язково є однаково роз-

поділеними.

Це означає, що властивості і правила статистичного аналізу ви-

падкової вибірки не можна поширювати на динамічні ряди. З ін-

шого боку, взаємозалежність членів часового ряду створює свою

специфічну базу для побудови прогнозних значень аналізовано-

го показника за значенням, яке спостерігається. Однак у зв’язку

із наявністю помилок виміру економічних показників, наявніс-

тю випадкових флуктуацій, властивих системам, що спостеріга-

ються, при дослідженні часових рядів широко застосовується

ймовірнісно-статистичний підхід. У рамках такого підходу часо-

вий ряд, який спостерігається, розуміється як реалізація деякого

випадкового процесу. При цьому неявно передбачається, що ча-

совий ряд має певну структуру, яка відрізняє його від послідов-

ності незалежних випадкових величин. Отже, спостереження

не є набором зовсім незалежних числових значень. Крім того,

для реальних економічних процесів необхідне не тільки визна-

чення специфічних параметрів часових рядів, бо важливим за-

вданням є також побудова адекватної моделі макроекономічно-

го ряду, яку можна використовувати для опису динаміки ряду

і прогнозування його майбутніх значень. Однак це неможливо

перш за все без з’ясування природи цього ряду. Втім, у цьому

314

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

процесі є певні труднощі. Так, зокрема, застосування традицій-

них підходів до формування стаціонарних рядів із початкових не

є безпечною дією, як це вважалося на перших етапах розвитку

теорії дослідження часових рядів. Наприклад, перехід до стаціо-

нарного ряду шляхом вилучення тренда змінює у деяких рядів

його спектр, що призводить до помилкової періодичності та

може бути необережно витлумачено як прояв деякого економіч-

ного циклу. Разом з тим диференціювання окремих початкових

рядів призводить до «передиференційованого ряду», який хоча

і стає періодичним рядом, але набуває небажаних властивостей,

пов’язаних з необоротністю окремих його складових.

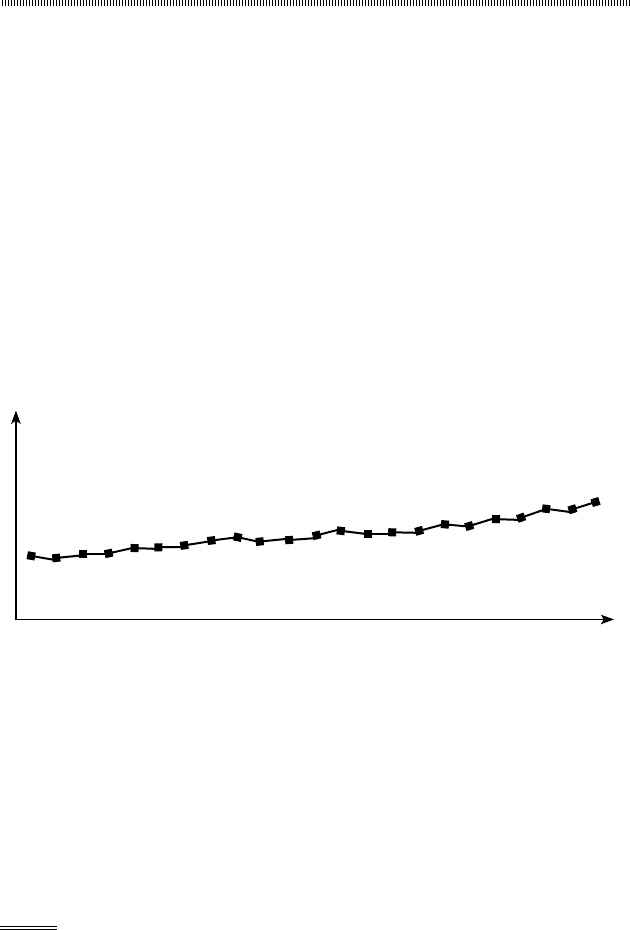

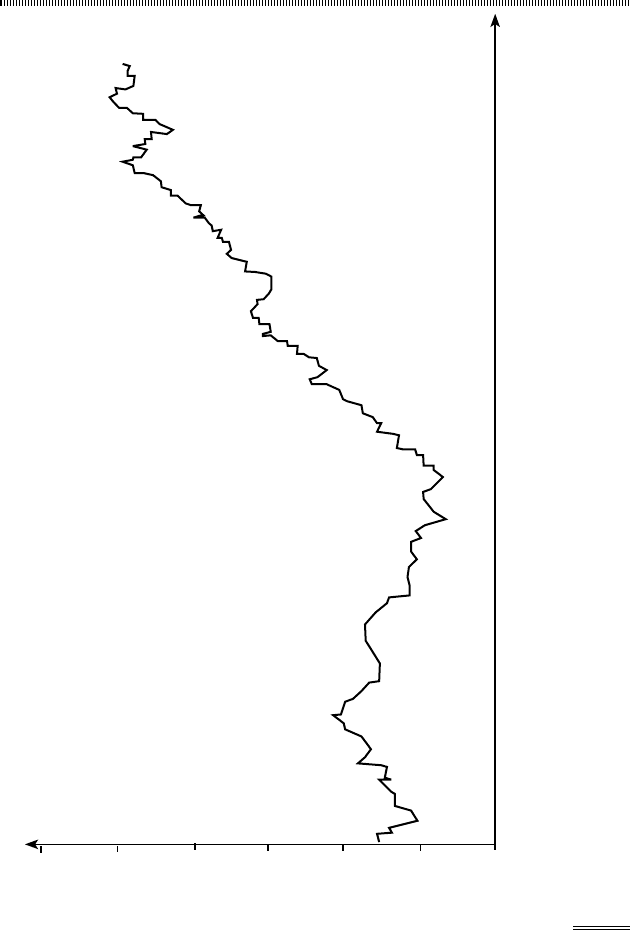

Більш детально як приклад розглянемо динаміку часового ряду

показників монетарної бази (рис. Д.1, за даними [69] літератури

до розд. 3).

Рис. Д.1. Часовий ряд значень монетарної бази на досліджуваному

інтервалі часу

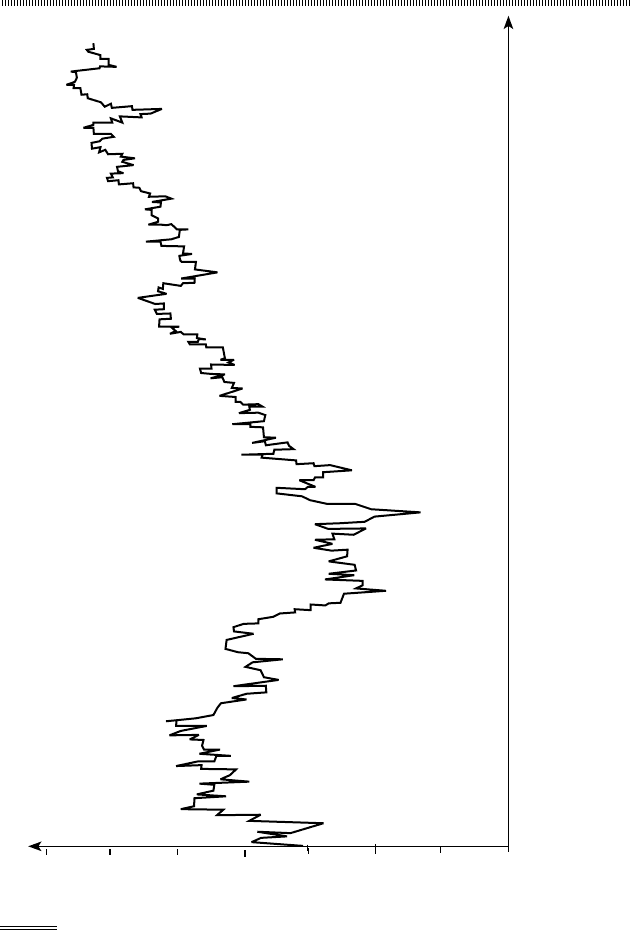

Аналіз відповідної автокореляційної функції цього ряду вказує

на те, що він не є стаціонарним. Тому застосування підходу від-

носно приведення ряду до стаціонарного вигляду за допомогою

першої різниці не виправдовує себе (рис. Д.2).

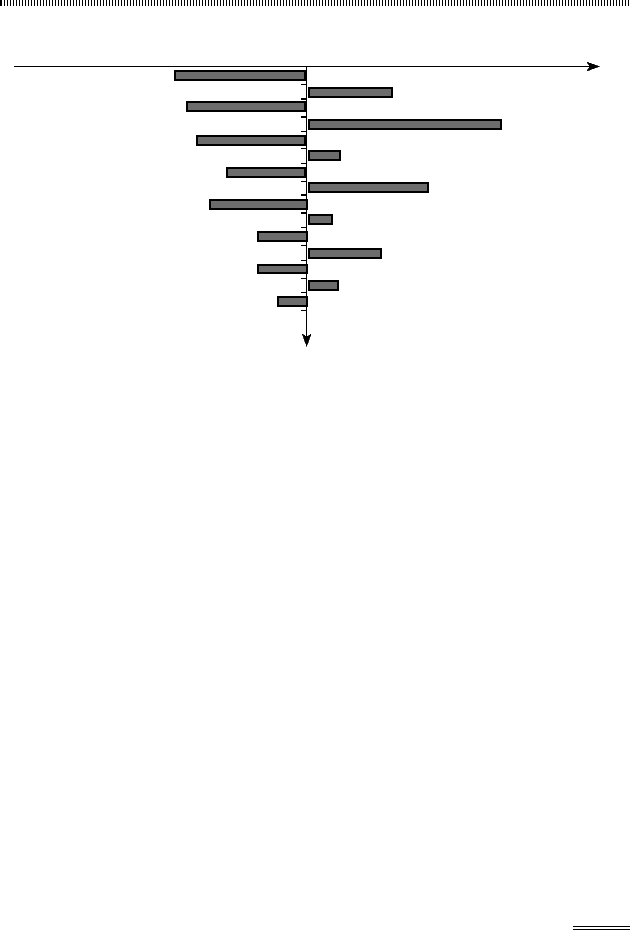

На рис. Д.2 чітко видно викид значення автокореляційної функ-

ції на четвертому лазі. Тобто по відношенню до початкового

ряду необхідно використати різницевий оператор четвертого

порядку, що і дозволить привести ряд до стаціонарного.

Значення ряду

Період

315

Додатки

Рис. Д.2. Графік автокореляційної функції для ряду, що відображує

зміни монетарної бази після взяття першої різниці

Таким чином, на підставі аналізу відповідних автокореляційних

і часткових автокореляційних функцій можна вважати, що до-

сліджуваний ряд припускає з достатньою вірогідністю модель

ARIMA (0,4,1).

Інший підхід до побудови стаціонарного ряду спостережень по-

лягає у переході від початкових даних до темпів їх зміни. У цьо-

му випадку розглядаються не самі дані аналізованого показника,

а відповідні темпи приросту. Проте використання такого під-

ходу має бути дуже коректним, бо у деяких випадках можна

отримати значно гірші результати, ніж за допомогою різницево-

го оператора. Водночас при побудові подібних моделей зв’язку

економічних процесів у довгостроковій перспективі по трібно

враховувати присутність або відсутність у досліджуваного часо-

вого ряду стохастичного тренда.

–1 0 1

Досліджувані лаги

Значення функції

316

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Додаток Е

Динаміка окремих індексів, що досліджуються

2300

2200

2100

2000

1900

1800

1700

1600

1500

Значення індексу

Період

317

Додатки

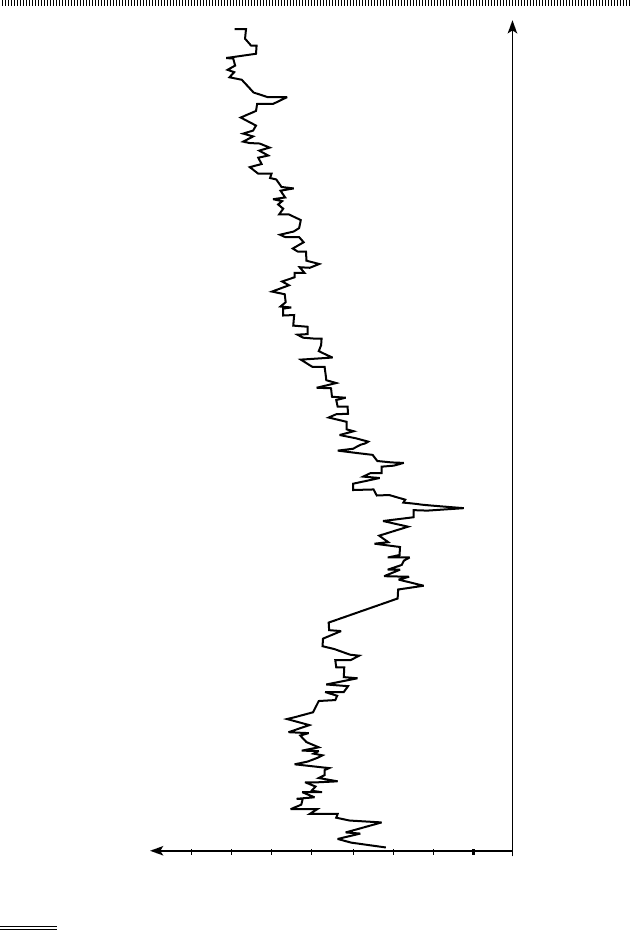

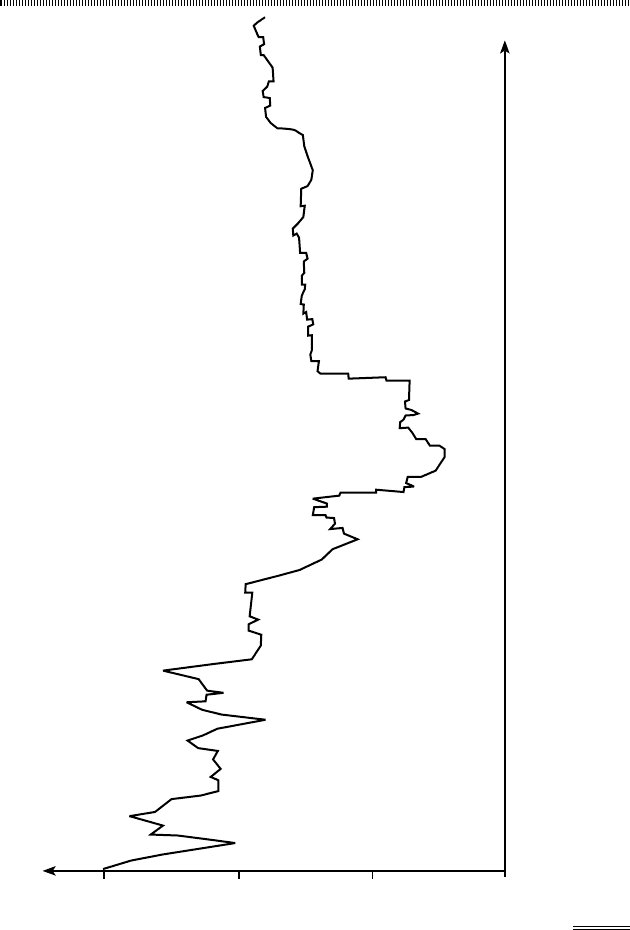

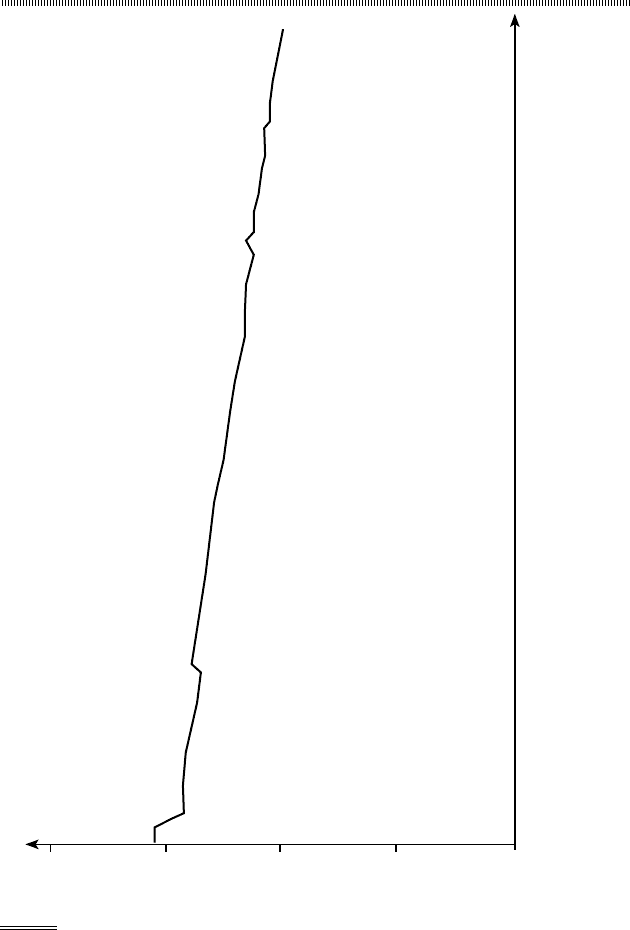

Рис. Е.1. Динаміка індексу FT-SE Actuaries 350 з 24.09.02 по 04.11.03

2700

2500

2300

2100

1900

1700

1500

Значення індексу

Період

318

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Рис. Е.3. Динаміка індексу FT-SE All Shares 350 з 24.09.02 по 04.11.03

2200

2100

2000

1900

1800

1700

1600

1500

Значення індексу

Період

319

Додатки

Рис. Е.4. Динаміка індексу KINDEKS

90

Значення індексу

Період

150

130

110

320

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Рис. Е.5. Динаміка індексу KINBOND

90

Значення індексу

Період

110

100

95

105