Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

251

Розділ 4. Організація та методологія управління фінансовими потоками банків

ванням і динамікою існування портфеля цінних паперів банку.

Проте стабільність динаміки руху відповідних потоків не завж-

ди супроводжується зростанням територіальної концентрації.

Так само і зміцнення позицій окремих організацій на ринку фі-

нансових послуг не завжди супроводжується зростанням тери-

торіальної концентрації банківських операцій.

Так, наприклад, існуюча концентрація банківського сектора еко-

номіки України, яка характеризується наявністю певних груп

розподілу регіонів за обсягами промислового виробництва та

обсягами кредитних портфелів банківських установ, дозволяє

виділити такі групи (рис. 4.11, розраховано на підставі оприлюд-

нених даних за станом на 01.07.03 [57; 59; 60]).

Крім того, також зауважимо, що наведені дані показують дійсні

процеси, що відбувалися в економічному розвитку та значною

мірою відображують порушену проблематику. При цьому звер-

нення до аналізу ретроспективи допомагає визначити дієвість

наступних кроків у розвитку банківського сектора. (До того ж

методика визначеного у даному підрозділі аналізу фінансових

потоків не залежить від будь-яких даних.)

Разом з тим аналіз дохідності портфеля цінних паперів комер-

ційних банків вказує на те, що можна визначити декілька інших

груп розподілу регіонів (рис. 4.12, розраховано на підставі опри-

люднених даних за станом на 01.07.03 [57]).

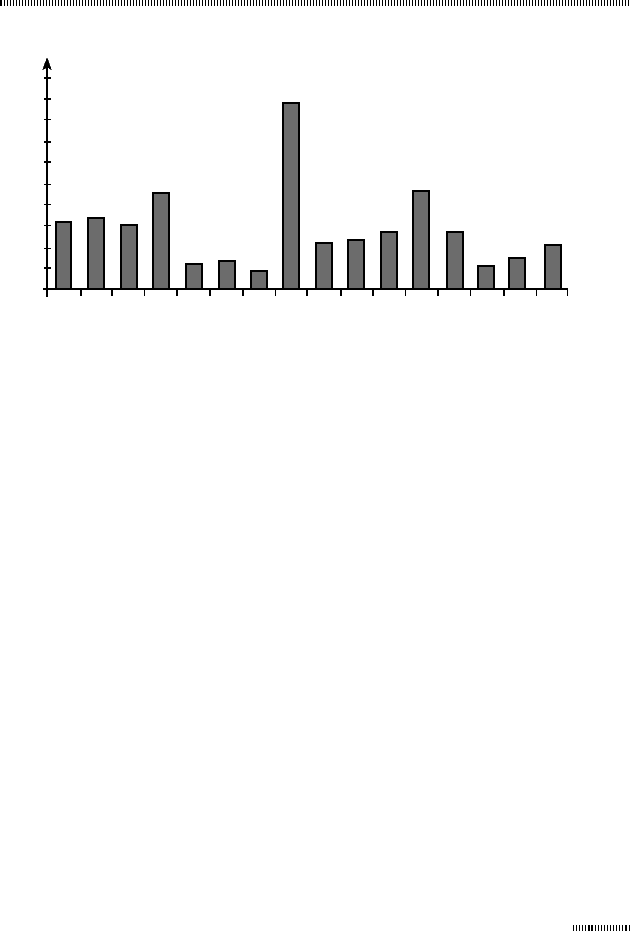

Так, якщо як ознаку виділення окремих кластерів для даних

рис. 4.12 обрати рівень питомої ваги дохідності портфеля цінних

паперів у загальних доходах банків, то можна визначити таке

групування регіонів (як деякий приклад):

перший кластер (рівень питомої ваги дохідності портфеля

цінних паперів – не менше 10%) – АР Крим;

другий кластер (рівень питомої ваги дохідності портфеля

цінних паперів – у межах від 6 до 10%) – м. Київ та Київська

область, Волинська, Дніпропетровська, Донецька та Пол-

тавська області;

252

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

:

третій кластер (рівень питомої ваги дохідності портфеля

цінних паперів – у межах від 2 до 6%) – Закарпатська, За-

порізька, Луганська, Львівська, Одеська, Сумська, Харківсь-

ка, Чернівецька та Чернігівська області;

четвертий кластер (рівень питомої ваги дохідності портфеля

цінних паперів – менше 2%) – Івано-Франківська область.

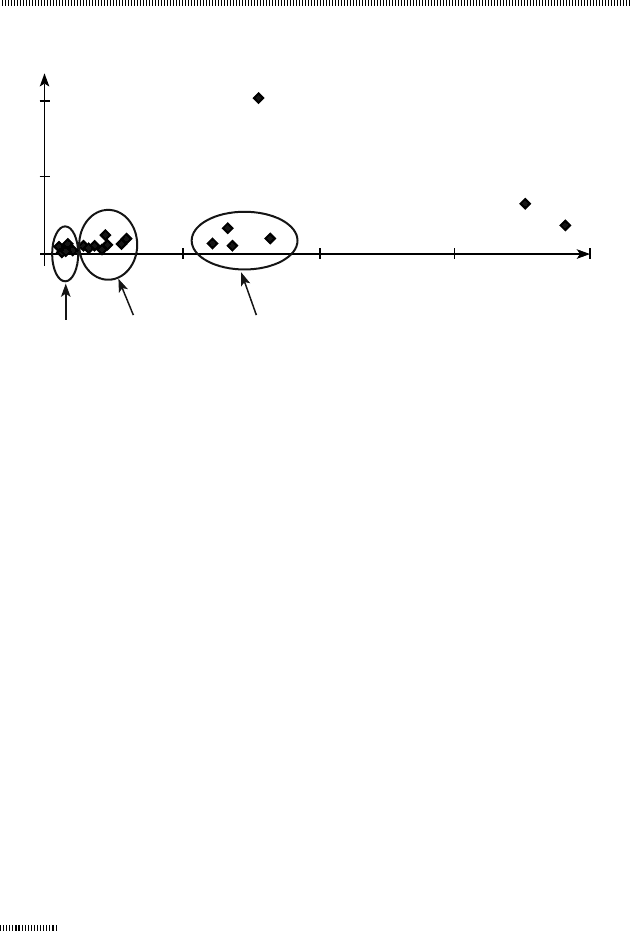

Тому дійсно виникає запитання: чи впливає територіальний

розподіл банків на їх певні економічні показники (а отже, й на

Рис. 4.11. Розподіл регіонів України за обсягами промислового

виробництва та обсягами кредитних портфелів банківських установ:

1 – м. Київ та Київська область;

2 – Дніпропетровська область;

3 – Донецька область;

4 – Сумська, Закарпатська, Рівненська, Кіровоградська, Тернопіль-

ська, Волинська та Чернівецька області;

5 – Львівська, Вінницька, Житомирська, Черкаська, Одеська, Хмель-

ницька, Миколаївська, Івано-Франківська, Чернігівська та Херсонська

області і АР Крим;

6 – Луганська, Харківська, Запорізька та Полтавська області

Питома вага регіону в загальному

кредитному портфелі системи

комерційних банків, %

2

3

15105

40

20

0

0

4

5

6

Питома вага регіону в загальному обсязі

промислового виробництва, %

1

253

Розділ 4. Організація та методологія управління фінансовими потоками банків

рух відповідних фінансових потоків), виходячи, зокрема, з на-

прямку обраного дослідження, на дохідність портфеля цінних

паперів комерційних банків. Підставою такого запитання є та-

кож вдосконалення шляхів розвитку банківського сектора еко-

номіки України та визначення рекомендацій щодо формування

портфеля цінних паперів банків.

Водночас розглянута нижче послідовність дій відносно аналізу

фінансових потоків, що знаходяться у взаємозв’язку із форму-

ванням портфеля цінних паперів банків України, з погляду їх

територіального поділу може вважатися:

з одного боку, методикою визначення взаємозв’язку між

дохідністю банків і територіальним розподілом відповідно-

Питома вага дохідності портфеля цінних

паперів у загальних доходах банків, %

2

18

16

14

20

12

10

8

6

4

2

0

м. Київ та Київська область

Волинська область

Дніпропетровська область

Донецька область

Закарпатська область

Запорізька область

Івано-Франківська область

АР Крим

Львівська область

Чернівецька область

Чернігівська область

Регіони

Рис. 4.12. Питома вага дохідності портфеля цінних паперів

у загальних доходах банків за регіональним групуванням

Луганська область

Одеська область

Полтавська область

Сумська область

Харківська область

254

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

го портфеля цінних паперів, бо узагальнює основні ключові

положення такої взаємоузгодженості;

з іншого – оціночним аналізом фінансових потоків, що зна-

ходяться у взаємозв’язку із формуванням портфеля цінних

паперів банків, бо враховує зміни, які відбуваються у форму-

ванні портфеля цінних паперів банків щодо руху їх відповід-

них фінансових ресурсів [54].

Перш ніж безпосередньо перейти до викладення матеріалу за-

уважимо, що основою дослідження є оприлюднені дані відносно

розвитку окремих банків, які згруповані за територіальною оз-

накою. Ці дані становлять три періоди часу: на 01.01.03, 01.04.03

та 01.07.03 і охоплюють 155 банків.

Методологічною ж базою дослідження є крос-селекційна мно-

жинна регресія, яка дозволяє оцінити зв’язок між досліджува-

ними змінними.

Як ендогенну змінну остаточної економетричної моделі (див.

рівняння (4.9)) обрано дохідність портфеля цінних паперів, яка

може вважатися елементом загального потоку доходів банків.

Важливість обраної ендогенної змінної визначається значенням

обігу цінних паперів у формуванні доходу комерційних банків.

Це можна встановити, наприклад, на підставі розгляду еконо-

метричної моделі залежності доходу комерційного банку від об-

сягів таких його структурних частин активів, як високоліквідні

активи, кредитний портфель та цінні папери, які є відображен-

ням руху відповідних фінансових ресурсів:

0112233

,YXXXββ β β=+⋅+⋅+⋅ (4.5)

де Y – дохід комерційного банку;

X

1

– обсяг високоліквідних активів;

X

2

– обсяг кредитного портфеля;

X

3

– обсяг цінних паперів у структурі активів банку;

β

0

, β

1

, β

2

, β

3

– коефіцієнти множинної регресії економетрич-

ної моделі (табл. 4.3, у дужках подано t-статистику для кожно-

го коефіцієнта, яка вказує на значущість екзогенної змінної при

255

Розділ 4. Організація та методологія управління фінансовими потоками банків

рівні довірчої імовірності 95%. Найбільш статистично значущі

змінні виділено).

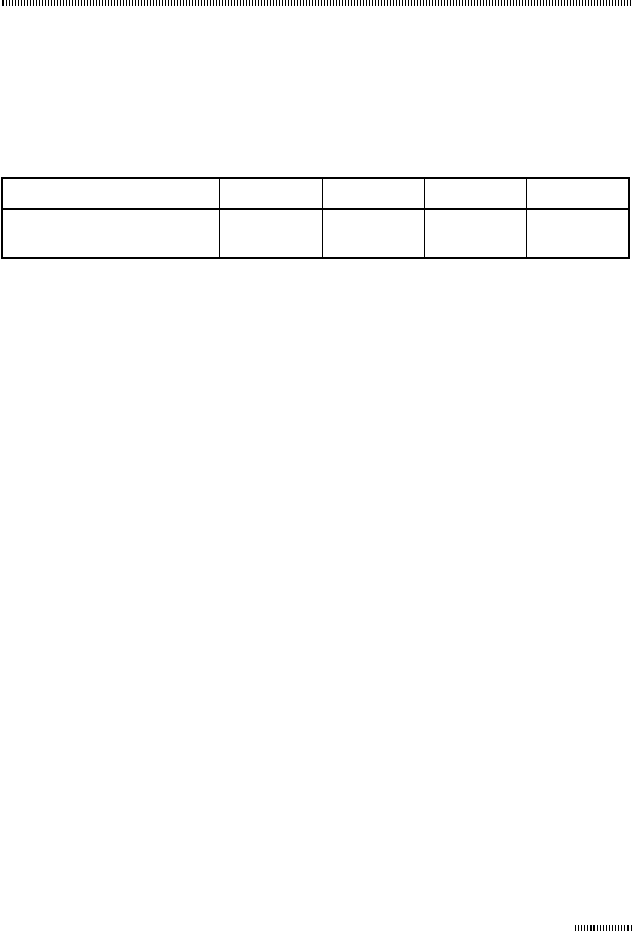

Таблиця 4.3

Параметри економетричної моделі залежності доходу

комерційного банку від обсягів деяких структурних частин його

активів (за даними на 01.01.03)

Коефіцієнт детермінації

β

0

β

1

β

2

β

3

0,98

–5130,25

(–2,38)

–0,06

(–1,31)

0,23

(40,95)

0,20

(7,62)

З аналізу даних табл. 4.3 можна стверджувати, що з високим сту-

пенем ймовірності обсяг цінних паперів комерційного банку по-

зитивно впливає на формування його доходу.

Втім не менш цікавим є запитання: які цінні папери (або, інакше

кажучи, які елементи потоку, що входять до складу загального

потоку цінних паперів банку) найбільше впливають на дохід-

ність комерційного банку?

Для розкриття цього питання побудовано економетричну модель:

0112233

44 55 66

,

YXXX

XXX

ββ β β

βββ

′′ ′′′′ ′′

=+⋅+⋅+⋅+

′′ ′′ ′′

+⋅ +⋅ +⋅

(4.6)

де Y´ – дохід комерційного банку;

X

1

´ – грошові кошти та залишки в НБУ;

X

2

´ – казначейські та інші цінні папери, що рефінансуються НБУ;

X

3

´ – кошти в інших банках;

X

4

´ – цінні папери на продаж;

X

5

´– кредити та заборгованість клієнтів;

X

6

´– інвестиційні цінні папери;

β

0

´, β

1

´, β

2

´, β

3

´, β

4

´, β

5

´, β

6

´ – коефіцієнти множинної регресії

(табл. 4.4 та 4.5).

256

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

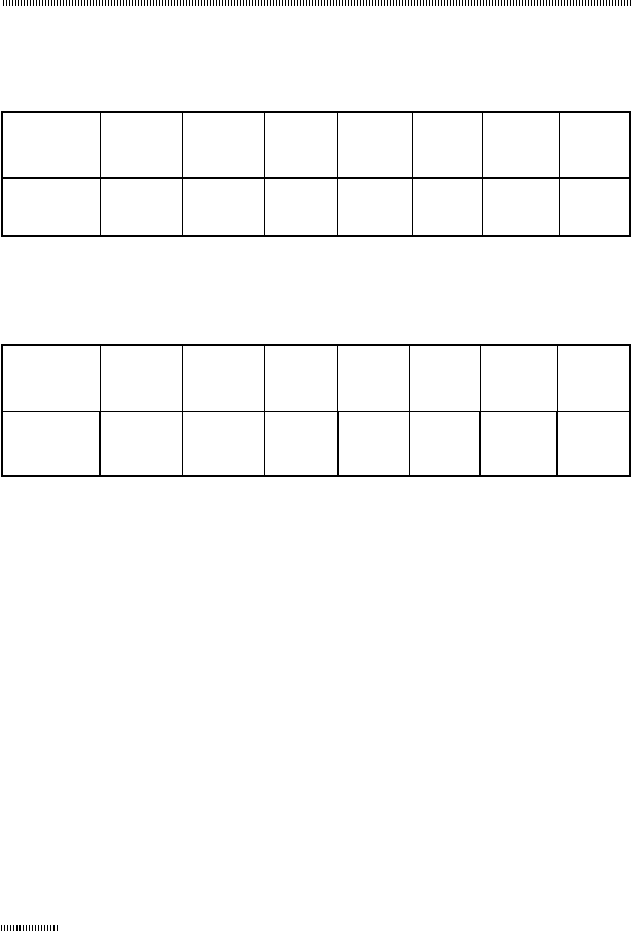

Таблиця 4.4

Параметри економетричної моделі за рівнянням (4.6)

(за даними на 01.04.03)

Коефіцієнт

детермі-

нації

β

0

´ β

1

´ β

2

´ β

3

´ β

4

´ β

5

´ β

6

´

0,982

–118,159

(–0,335)

0,118

(10,981)

–0,011

(–1,797)

–0,011

(–2,981)

0,066

(2,939)

0,022

(11,883)

0,060

(2,021)

Таблиця 4.5

Параметри економетричної моделі за рівнянням (4.6)

(за даними на 01.07.03)

Коефіцієнт

детермі-

нації

β

0

´ β

1

´ β

2

´ β

3

´ β

4

´ β

5

´ β

6

´

0,973

–573,883

(–0,672)

0,094

(4,204)

0,033

(1,926)

0,005

(0,605)

–0,032

(–0,787)

0,060

(15,797)

0,086

(3,500)

Як видно з табл. 4.4 та 4.5, вплив різних структурних частин порт-

феля цінних паперів на дохід комерційного банку в різні інтерва-

ли часу неоднаковий. До того ж дані табл. 4.4 та 4.5 дещо відріз-

няються між собою та від даних табл. 4.3. Поясненням цього є

перш за все зміна структури активів окремих банків, що можна

побачити, наприклад, за таким показником, як казначейські та

інші цінні папери, що рефінансуються НБУ по першій групі бан-

ків (табл. 4.6, за даними [57]).

Разом з тим, як видно з табл. 4.6, більшість банків мали за аналі-

зований період часу зменшення обсягів казначейських та інших

цінних паперів, що рефінансуються НБУ. До того ж й сумарне

значення цієї зміни за поданою групою банків є відмітним. До

речі, ця тенденція властива усій системі комерційних банків за

аналізований період часу. Іншим поясненням невідповідності

даних табл. 4.3, 4.4 і 4.5 є те, що дві останні побудовані за дани-

ми, які узагальнюють квартальні зміни, а табл. 4.3 – річні.

257

Розділ 4. Організація та методологія управління фінансовими потоками банків

Таблиця 4.6

Динаміка зміни обсягів казначейських та інших цінних паперів,

що рефінансуються НБУ (тис. грн)

Банк

Значення за станом на

Абсолютні зміни

до попереднього

періоду

01.04.03 01.07.03

ПРИВАТБАНК 0 0 0

АВАЛЬ 187 314 123 647 –63 667

ПРОМІНВЕСТБАНК 49 803 49 812 9

ОЩАДБАНК 1 287 425 1 213 798 –73 627

УКРЕКСІМБАНК 168 111 203 893 35 782

УКРСОЦБАНК 418 053 396 442 –21 611

УКРСИББАНК 5815 5707 –108

НАДРА 26 431 31 435 5004

РАЙФФАЙЗЕНБАНК

УКРАЇНА

0 4948 4948

ПЕРШИЙ УКРАЇНСЬКИЙ

МІЖНАРОДНИЙ БАНК

114 413 109 860 –4553

Однак особливої статистичної помилки у цьому немає, бо за-

гальні тенденції за економетричними моделями (4.5) та (4.6)

співпадають. Проте більш вагомим здобутком визначених за-

уважень з погляду побудови моделі взаємозв’язку дохідності та

відповідного територіального розподілу ринку цінних паперів є

врахування структури портфеля цінних паперів банку.

Виходячи з цього, на думку автора, доцільно розглянути значен-

ня концентрації визначених вище складових портфеля цінних

паперів комерційних банків (а саме обсягів цих складових, що

узагальнює в собі одну з головних характеристик відповідних

потоків) в аспекті їх територіального групування.

Основою для таких розрахунків є застосування індексу

Герфіндаля -Хіршмана:

2

1000,

iij

j

Gs=⋅

∑

(4.7)

258

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

де G

i

– значення індексу Герфіндаля -Хіршмана для i-го тери-

торіального групування банків;

s

ij

– питома вага обсягу операцій з цінними паперами пев-

ного виду від загального обсягу операцій з цінними паперами

даного виду по всій системі комерційних банків j-тої банківської

установи, що знаходиться на i-й території.

Визначена концентрація може бути ендогенною відносно дохід-

ності портфеля цінних паперів. Тому з метою уникнення від-

повідної похибки значення концентрації обсягів складових

портфеля цінних паперів банків розраховано на підставі попе-

реднього періоду, тобто на 01.04.03. Інші значення остаточної

економетричної моделі (див. нижче рівняння (4.9)) обчислюють-

ся на 01.07.03.

При цьому в остаточну модель окремо введено коефіцієнти пи-

томої ваги портфеля цінних паперів банку у складі його загаль-

них активів за територіальним розподілом банків та питомої

ваги цінних паперів власного боргу в структурі зобов’язань бан-

ків за їх територіальним розподілом.

Ще однією ендогенною змінною моделі є показник відношення

розміру портфеля цінних паперів, що належить банку, до його

зобов’язань.

Введення даного показника пов’язане з необхідністю врахуван-

ня потенційної ліквідності портфеля цінних паперів. При цьому

високе значення цього показника свідчить про достатній запас

ліквідності як вторинного резерву. Але при великій частці по-

зик у зобов’язаннях це може призвести до збитковості. З іншого

боку, низька частка інвестицій у цінні папери, в тому числі дер-

жавні цінні папери, значно знижує маневреність банку в плані

підтримки ліквідності та конкуренції за дуже вигідні позички.

Отже, з метою запобігання переоцінці індексів концентрації

доцільно ввести в загальну модель коефіцієнт так званої тери-

торіальної дисперсії.

При цьому слід зазначити, що теоретично рівномірний розподіл

фінансових ресурсів по регіонах мав би відповідати рівною за-

безпеченості ВВП кредитами з усіх регіонів.

259

Розділ 4. Організація та методологія управління фінансовими потоками банків

Однак, з іншого боку, діють фактори, що зменшують стимули

концентрації, зокрема, асиметрія інформації між кредитором і

позичальником, емітентом і покупцем цінних паперів. Тому, на

думку автора, більш доцільно ввести територіальну дисперсію,

яка враховує взаємозв’язок обсягів цінних паперів банків регіо-

ну та відповідний обсяг наданих кредитів [1]:

1,

2

VP VK

DISP ABS

−

⎛⎞

⎜⎟

=−

⎝⎠

(4.8)

де DISP – коефіцієнт територіальної дисперсії;

VP – питома вага обсягу портфеля цінних паперів банків ре-

гіону в їх загальному обсязі за системою комерційних банків;

VK – питома вага кредитного портфеля банків регіону в їх

загальному обсязі за системою комерційних банків;

ABS(...) – абсолютне значення. Сутність цього показника по-

лягає у тому, що якщо DISP → 1, то не відчувається вплив банків

одного регіону у сфері обігу цінних паперів та надання позичок

на інші регіони. У протилежному випадку можна говорити про

регіональну концентрацію та вплив одних регіонів на інші. Тоб-

то цей показник враховую певну асиметрію розподілу фінансо-

вих ресурсів, щоб елімінувати вплив регіональної нерівності.

Таким чином, в цілому остаточну економетричну модель можна

визначити таким чином:

3

0 44556677

1

,

ii

i

DKKKKKλλλ λ λ λ

=

=+ ⋅+⋅ +⋅+⋅+⋅

∑

(4.9)

де D – дохідність портфеля цінних паперів комерційних банків;

K

1

– коефіцієнт концентрації обсягів казначейських та ін-

ших цінних паперів, що рефінансуються НБУ за територіальною

ознакою;

K

2

– коефіцієнт концентрації обсягів цінних паперів на про-

даж за територіальною ознакою;

260

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

K

3

– коефіцієнт концентрації обсягів інвестиційних цінних

паперів;

K

4

– коефіцієнт питомої ваги портфеля цінних паперів бан-

ку в складі його загальних активів за територіальним розподі-

лом банків;

K

5

– показник відношення розміру портфеля цінних папе-

рів, що належить банку, до його зобов’язань;

K

6

– коефіцієнт територіальної дисперсії;

K

7

– питома вага цінних паперів власного боргу в структурі

зобов’язань банків за їх територіальним розподілом;

λ

0

, λ

1

, λ

2

, λ

3

, λ

4

, λ

5

, λ

6

, λ

7

– відповідні коефіцієнти регресії

(табл. 4.7).

Таблиця 4.7

Параметри економетричної моделі за рівнянням (4.9)

Коефіцієнт

детермі-

нації

λ

0

λ

1

λ

2

λ

3

λ

4

λ

5

λ

6

λ

7

0,87

3,86

(4,36)

–0,01

(–0,08)

–1,03

(–2,32)

0,54

(2,63)

–4,90

(–2,97)

4,27

(3,66)

–0,94

(–0,66)

–1,34

(–0,65)

Підтвердженням адекватності моделі, побудованої за рівнян-

ням (4.9), є відображення взаємозв’язку між значеннями змін-

них, які спостерігаються та передбачаються при рівні довірчої

імовірності 95% (рис. 4.13).

Таким чином, на підставі аналізу отриманих даних можна заува-

жити, що територіальна концентрація портфелів цінних паперів

впливає на відповідну складову дохідності комерційних банків,

а отже, може визначати сталість руху потоку окремих фінансо-

вих ресурсів.

Отримані дані також допомагають більш чіткіше зрозуміти

рис. 4.12. Тобто можна відзначити, що значна питома вага дохід-

ності портфеля цінних паперів у загальній структурі доходів

банків АР Крим обумовлена більш якісною структурою відповід-

ного портфеля та наявністю в їх структурі більшої частки інвес-