Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

201

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

ня класних методів аналізу руху і перерозподілу фінансових ре-

сурсів та зумовлює пошук нових підходів до такого аналізу.

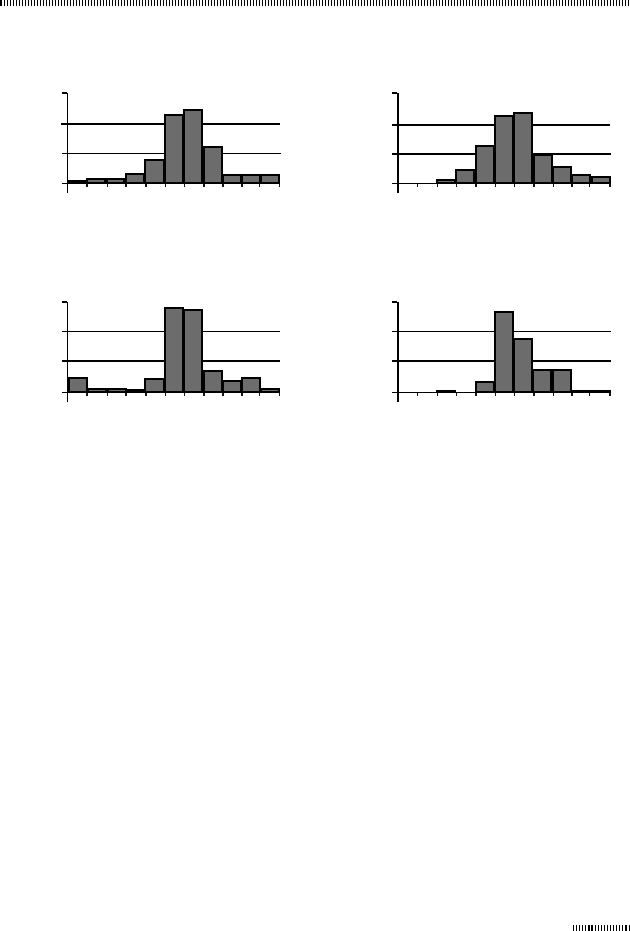

Рис. 3.25. Щільність розподілу дохідностей індексів

Резюме

1. Аналіз та узагальнення основних каналів розширення ендо-

генних грошових потоків дозволили виявити факторні умови

сталості руху фінансових потоків. Серед основних таких фак-

торів виділено динаміку зміни структури грошової маси, неза-

довільний рівень монетизації економіки, недостатньо міцний

і розгорнутий потік електронних грошей, значний розрив між

фактичним і нормативним значеннями грошового мультиплі-

катора, наявність різкої зміни сезонного коливання показників

грошових агрегатів.

2. Для вдосконалення підходу до визначення засад організацій-

ності руху фінансових потоків та опису такого руху з погляду різ-

номанітних фінансових систем введено поняття «скелетон по-

a) PFTS

б) KINDEX

60

40

20

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

60

40

20

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

в) SB50 г) KP-Dragon

60

40

20

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

90

60

30

0

–5 –4 –3 –2 –1 0 1 2 3 4 5

202

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

токів фінансових ресурсів». Наведено формальні узагальнення

відносно зображення скелетонів потоків фінансових ресурсів.

Обґрунтовано можливість застосування наочного зображення

скелетону потоків фінансових ресурсів для проведення порів-

няльного аналізу різноманітних суб’єктів господарювання.

3. На підставі існуючих у зарубіжній практиці форм і продуктів

фінансових інновацій дано критичний аналіз можливості їх за-

стосування у вітчизняній практиці. Також доведено, що основні

напрямки та засади впровадження фінансових інновацій дозво-

ляють попередити виникнення негативних явищ у сталості руху

фінансових потоків різних суб’єктів господарювання.

4. Досліджено індикатори сталості руху фінансових потоків,

якими є різноманітні фондові індекси. Встановлено, що загалом

зменшується невизначеність в оцінці розвитку вітчизняного

фондового ринку. Разом з тим доведено, що вітчизняні фондові

індекси не можуть бути в повній мірі використані для повноцін-

ного аналізу сталості руху фінансових потоків внаслідок значної

відмінності основних статистичних характеристик індексів від

існуючих узагальнень у світовій практиці.

203

РОЗДІЛ 4

Організація та методологія управління

фінансовими потоками банків

4.1. Основні потоки фінансових ресурсів

у банківському секторі

Брак власних резервів і неспроможність у необхідному обсязі

задіяти внутрішні важелі відтворювальних процесів на фоні

недостатньої розвиненості та певної невизначеності фондово-

го ринку в Україні проявляються у привалюванні споживання

позикових ресурсів, які акумулюються у банківському секторі.

Тобто саме банки на даному етапі розвитку економічних відно-

син в Україні виступають основним місцем зосередження руху

фінансових ресурсів і капіталу.

Водночас управління цим рухом відображує головну задачу фі-

нансового менеджменту. Під управлінням у даному випадку

розуміється процес впливу за допомогою певного фінансового

ін струментарію на величину і динаміку зміни відповідних ре-

сурсів та капіталу. Значну роль у цьому процесі відіграє регуля-

торна політика Національного банку України, який є основним

фінансовим інститутом у сфері грошового ринку, організації

ефективного функціонування кредитної системи. Проявом же

організації управління фінансовими потоками банківської си-

стеми з боку НБУ є здійснення нагляду за діяльністю банків,

встановлення економічних нормативів (мінімального розміру

статутного фонду, показників ліквідності й платоспроможності

та ін. [18]) і розмірів обов’язкових резервів. Важливою функцією

Національного банку України в банківській системі є також за-

безпечення проведення міжбанківських розрахунків та креди-

тування банків, обслуговування Уряду. Банк виконує агентські

204

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

послуги з розміщення державних цінних паперів і обслуговуван-

ня державного боргу, організовує касове виконання бюджету,

проводить міжнародні розрахунки держави, здійснює валютне

регулювання і встановлює офіційні курси валют.

Загалом банки відіграють досить активну роль у відтворювальній

структурі економіки, організації руху та перерозподілі грошових

і капітальних ресурсів. Концентруючи значну масу фінансових

ресурсів і спрямовуючи кредитні потоки, банки виконують ке-

руючу роль у розвитку кожної країни. Так, наприклад, О. Дзюб-

люка зазначає, що «...в системі установ інфраструктури фінан-

сового ринку головна роль належить банкам як інститутам,

через які проходить рух основної частини грошових ресурсів»

[14, с. 41]. Але, незважаючи на це, слід враховувати, що розви-

ток банківського сектора нерозривно пов’язаний з процесами,

які відбуваються в економічному житті суспільства. Тож і рух

відповідних фінансових потоків підпорядковується взаємному

впливу потоків інших елементів скелетону потоків фінансових

ресурсів з погляду економічної системи в цілому. Це пов’язано з

тим, що банки не застраховані від наслідків фінансово-кредит-

них явищ, які постійно відбуваються в соціально-економічних

системах: економічних криз, банкрутств, неплатежів за позич-

ками, кон’юнктури попиту та пропозиції на ринках позикових

капіталів, цінних паперів й інших проявів незбалансованості

ринкових відносин.

Разом з тим слід пам’ятати про банк як про відкриту складну

динамічну систему управління ресурсами в їхньому грошово-

му вираженні [9], що у підсумку визначає множинність форм і

різновидів існування фінансових потоків у банківському секторі

(див. міркування розд. 1). Загалом же фінансові потоки конкрет-

ного банку опосередковуються відповідно до здійснюваних ним

банківських операцій. Так, на сьогодні банки пропонують до-

сить широкий спектр фінансових операцій і послуг, серед яких

виділяються такі: депозитні, депозитарні, кредитні, інвестицій-

ні, емісійні, посередницькі, трастові, заставні, консалтингові, що

205

Розділ 4. Організація та методологія управління фінансовими потоками банків

й уособлюється у відповідних фінансових потоках банку. При

цьо му вхідні фінансові потоки банку утворюють пасивну части-

ну банківського балансу, а вихідні – активну его частину.

Тож традиційно рух потоків фінансових ресурсів з погляду бан-

ків характеризується обсягами депозитних надходжень і на-

даних кредитів. У цьому плані насамперед доцільно звернути

увагу не лише на значне зростання вимог банків за кредитами,

наданими в економіку країни, а й на помітну стабілізацію темпів

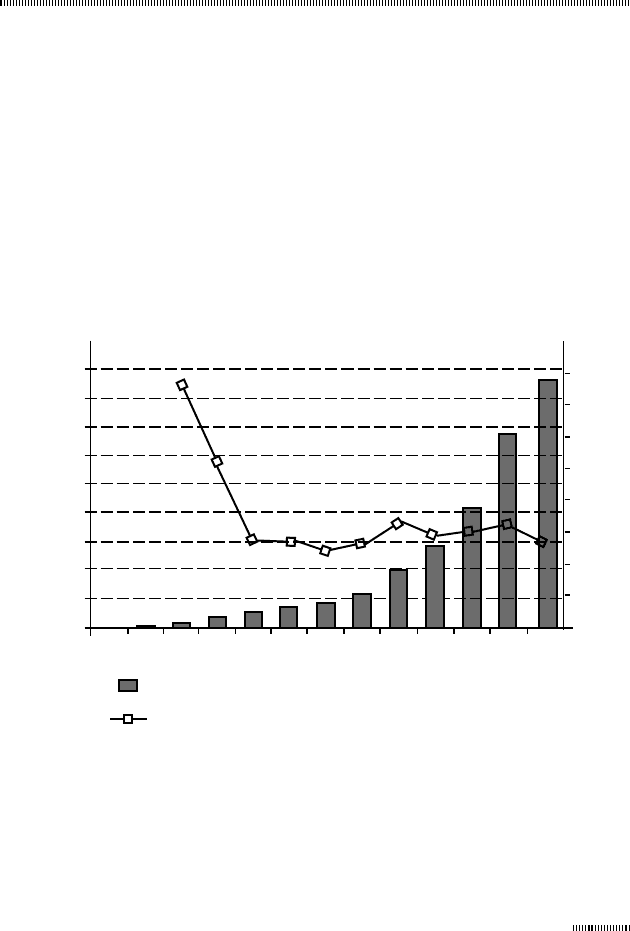

зростання наданих кредитів (рис. 4.1, розраховано та побудова-

но на підставі даних [7, с. 44 – 45]).

Рис. 4.1. Кредити, надані в економіку України

протягом 1992 – 2004 рр.

Таке зауваження є досить доречним з точки зору прогнозування

руху фінансових потоків, можливості визначення напрямків їх

90 000

80 000

70 000

60 000

50 000

40 000

30 000

20 000

10 000

0

Обсяги наданих

кредитів, млн грн

1992

Темпи зміни наданих кредитів,

% до попереднього року

1994 1996 1998 2000 2002 2004

50

100

150

200

250

300

350

400

Рік

Обсяги наданих кредитів

Темпи зміни наданих кредитів

206

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

спрямування завдяки отриманню більш точних економетрич-

них моделей.

При цьому важливо також вказати на два аспекти, які властиві

руху кредитних потоків банків в Україні:

по-перше, це зменшення рівня непродуктивного споживан-

ня фінансових ресурсів та підвищення їх перерозподілу на

користь реального сектора економіки. Проявом цього може

служити зменшення питомої ваги кредитів із надання позик

органам державного управління. Так, за підсумками 2002 р.

цей показник у загальному портфелі кредитів банків склав

0,5%, а за підсумками 2004 р.– менш ніж 0,1% [7];

по-друге, слід зазначити, що останнім часом досить ваго-

мою часткою у кредитних фінансових потоках банків стає

кредитування фізичних осіб. Показники цієї частки про-

тягом 2002 – 2004 рр. у структурі загального обсягу нада-

них кредитів зросли майже вдвічі та перевищили 13% [57].

У цілому ж динаміка частки кредитів, наданих населенню,

в загальному обсязі кредитного портфеля банків складала:

у 1998 р.– 5,6%, у 1999 р.– 4,8%, у 2000 р.– 4,0%, у 2001 р.–

4,3%, у 2002 р.– 6,9%, у 2003 р.– 12% [7; 57]. Значним є й

зростання обсягів наданих кредитів фізичним особам в аб-

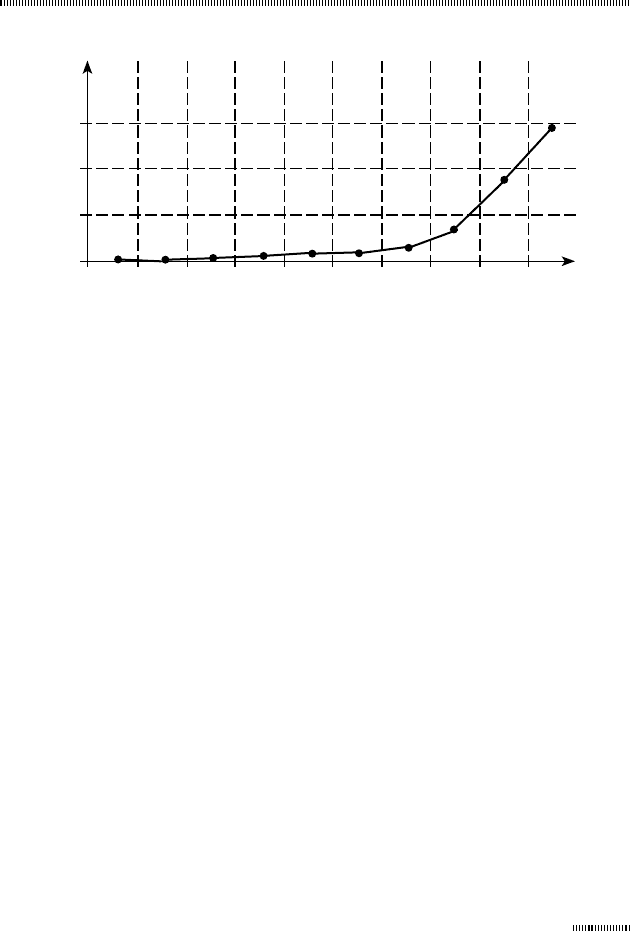

солютному виразі. Так, протягом 1995 – 2004 рр. цей по-

казник зріс більше як у 100 разів (рис. 4.2, узагальнено за

даними [7, с. 70]).

Втім такий розвиток водночас збільшує кількість фінансових

потоків банків та в цілому підвищує ймовірність настання ри-

зикових подій у сфері кредитування, а отже, вимагає й більш

зважених рішень щодо розв’язання певних завдань з класичної

дилеми управління банківською діяльністю, насамперед співвід-

ношення між прибутковістю та ліквідністю банку.

Кредитування є найбільш прибутковим видом банківсь-

кого бізнесу, тому є досить вагомою складовою у форму-

ванні доходів банків. Тож, на нашу думку, слід вважати

207

Розділ 4. Організація та методологія управління фінансовими потоками банків

Рис. 4.2. Обсяги наданих кредитів банками України фізичним

особам протягом 1995 – 2004 рр.

недоречними зауваження урядовців відносно необхідності ви-

лучення більшої частки прибутку банків на користь держави,

які пролунали наприкінці серпня 2004 р., бо це неодмінно по-

значиться на сталості руху відповідних фінансових потоків. При

цьо му можливий такий сценарій розвитку: збільшення частки

вилучення прибутку у банків може призвести до об’єктивного

підвищення відсотків за використання кредитних коштів, що,

у свою чергу, уповільнить темпи наданих кредитів, що можна

вважати проявом негативного впливу на взаємозалежність руху

різних фінансових потоків (тобто мається на увазі, що уповіль-

нення темпів зміни у русі фінансових потоків банків призведе

до зміни руху фінансових потоків інших учасників ринкових

відносин).

Якщо говорити про ресурсну базу вітчизняних банків, яка є ос-

новою розширення їх активних операцій, а отже, і базою стій-

кого руху відповідних фінансових потоків, то вона також дина-

мічно розвивається. Підставою для цього є насамперед існуюча

динамка зростання залучених коштів. Так, протягом 2002 р.

зобов’язання банків України збільшилися на 35,9%, у 2003 р.–

на 61,9%, а протягом 2004 р. зобов’язання банків за коштами,

15 000

10 000

5000

0

1995 1997 1999 2001 2003

Рік

Обсяги наданих

кредитів, млн грн

135 200

345 529

686

980 1418

3313

8986

14 794

208

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

залученими на рахунки суб’єктів господарювання та фізичних

осіб, зросли більш ніж на 36%, незважаючи на наявну ознаку бан-

ківської кризи наприкінці року. Втім, саме строкові зобов’язання

банків є найбільш стійкими його фінансовими ресурсами, здат-

ними забезпечити не лише сталість руху відповідних фінансових

потоків, а й фінансові потреби економіки у довгостроковій пер-

спективі. Однак, незважаючи на зростання загальної питомої

ваги строкових фінансових ресурсів, все ж таки слід вказати на

їх недостатність для сучасного етапу розвитку вітчизняної еко-

номіки, на чому зосереджують свою увагу різні дослідники [20;

28; 37] та з чим автор цілком погоджується.

Разом з тим слід зазначити, що не всі акумульовані у банках

кошти розміщуються на ринку, тобто частина кредитних пропо-

зицій залишається незатребуваною, а залучені ресурси викорис-

товуються неефективно. Так, наприклад, якщо розглянути дані

наведені у Додатку Ж (узагальнено та розраховано на підставі

оприлюднених даних банків), то в деяких випадках можна по-

бачити значний розрив у обсязі фінансових потоків, які сфор-

мувалися внаслідок залучення ресурсів і фінансових потоків,

що відображають кредитно-інвестиційні вкладення банків.

У таких банках, як IНТЕРБАНК, АРКАДА, ДIАМАНТ, ЕНЕР-

ГОБАНК тощо обсяги фінансових потоків, що сформувалися

внаслідок залучення ресурсів, майже у 1,5 рази перевищують

обсяги фінансових потоків, які пов’язані з кредитно-інвестицій-

ними вкладеннями банків. При цьому банки також стикаються

з надлишком ліквідності, гроші частково знерухомлюються, що

сповільнює кругообіг активів в економіці. Наприклад, для де-

яких банків підвищується показник відношення ліквідних ак-

тивів до працюючих: для УКРГАЗПРОМБАНКу на 01.01.2003 р.

цей показник становив 20,1%, а на 01.01.2004 р.– вже 66,1%;

ОДЕСА-БАНКу – відповідно 6,2 та 64,7%; ТЕХНОБАНКу – 13,3

та 118,4%.

З одного боку, наведені факти свідчать про певні проблеми, що

виникають у банківській діяльності, а з іншого – можуть служи-

ти ознакою недоцільного застосування однакових важелів регу-

209

Розділ 4. Організація та методологія управління фінансовими потоками банків

ляторного впливу на різні за своєю спрямованістю та діяльні-

стю банківські установи. До того ж світова практика передбачає

разом з універсалізацією надання послуг виділення банківських

операцій з цінними паперами в окремий вид інвестиційних по-

слуг, які надають спеціалізовані інвестиційні банки. Це обумов-

лено тим, що інвестиційні та кредитні операції, як правило, ма-

ють різні характеристики: терміни окупності, рівні дохідності,

ризики. В цьому аспекті, на нашу думку, досить доречною є про-

позиція В. Глущенка, М. Перешибкіна та В. Серби, які вказують

на доцільність впровадження нормативних коридорів регуля-

торних показників діяльності банків [13].

Водночас з погляду оцінки сталості руху фінансових потоків бан-

ків також доцільного звернути увагу на те, що взаємозв’язок між

вихідними потоками фінансових ресурсів комерційних банків

і потоками фінансових ресурсів, залучених від суб’єктів госпо-

дарювання нефінансової сфери економіки (тобто вхідними по-

токами банків), не є рівномірним і досконалим, що в кінцевому

підсумку теж не сприяє як сталості кругообігу фінансових ре-

сурсів зокрема, так і економічному розвитку загалом. При цьому

економетричний аналіз залежності між кредитно-інвестиційним

портфелем банку, який формується під впливом потоку наданих

кредитів, потоків міжбанківського кредитування, потоку фінан-

сових ресурсів, що опосередковується формуванням відповідної

частки цінних паперів і потоками залучених ресурсів від насе-

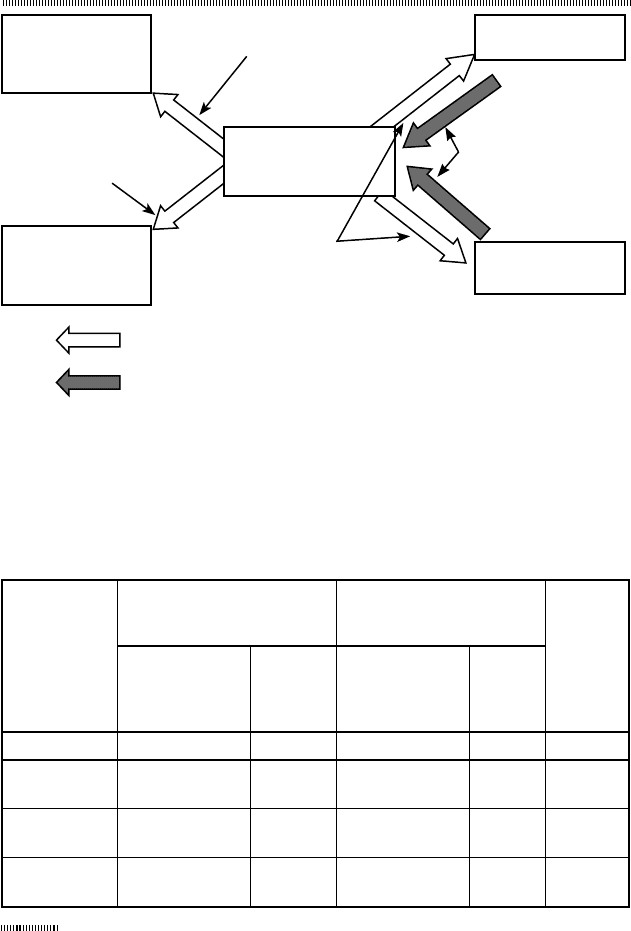

лення та підприємств (рис. 4.3, авторське пояснення) дозволяє

стверджувати (табл. 4.1, розраховано автором на підставі даних

[57]), що:

вагомим чинником сталого руху вихідних потоків банківсь-

кої системи є переважно фінансові потоки, які формують-

ся внаслідок залучення ресурсів від населення. Разом з тим

вихідні потоки, наприклад російських банків, формуються

переважно під впливом фінансових потоків підприємств [16];

в окремі періоди розвитку банківської системи України

вплив фінансових потоків, що формуються внаслідок залу-

чення ресурсів від населення, на вихідні потоки банків дещо

зменшується. Однак це не набуває стійкої тенденції.

210

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Рис. 4.3. Наочне зображення моделі аналізу сталості взаємозв’язку

окремих різновидів фінансових потоків

Таблиця 4.1

Результати економетричного аналізу сталості взаємозв’язку

окремих різновидів фінансових потоків банківської системи

Аналізований

період

Кошти, залучені

від населення

Кошти суб’єктів

господарювання,

що знаходяться у банку

Скорего-

ваний

коефі-

цієнт

детермі-

нації

Коефіцієнт

регре сії при

незалежній

змінній

t-статис-

тика

Коефіцієнт

регре сії при

незалежній

змінній

t- статис-

тика

123456

01.02.02 –

01.01.05

0,771 34,31 0,296 13,16 0,97

01.04.03 –

01.04.04

0,797 19,87 0,210 5,24 0,87

01.04.03 –

01.07.04

0,450 10,27 0,561 12,81 0,91

Ринок

міжбанківських

кредитів

Населення

Міжбанківські

кредити

Придбання

цінних паперів

Ринок

міжбанківських

кредитів

Підприємства

Кошти населення

та підприємств, що

залучені у банківську

систему

Кредити

населенню та

підприємствам

Вихідні фінансові потоки банківської системи

Вхідні фінансові потоки банківської системи

Банківська

система