Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

121

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

Тож загалом модель взаємозв’язку інформаційних і фінансових

потоків у простому випадку можна представити такою си стемою

рівнянь:

(, ,),

(, ),

in F in fp u

fp G in uu

⎧

=

⎪

⎨

=

⎪

⎩

де in – вектор стану інформаційного потоку за визначенням [39];

fp – вектор стану фінансового потоку відповідно до одного із

узагальнень підрозд. 2.2;

u – межі ймовірного впливу інформаційних потоків на стан

управління фінансовими потоками відповідно до рис. 2.9;

uu – ймовірні відхилення у прогнозованих розрахунках сталості

руху фінансових потоків як наслідок непередбачених збурень зов-

нішнього середовища досліджуваного суб’єкта господарювання.

При цьому залежно від повноти апріорних даних відносно руху

фінансових потоків суб’єкта господарювання, що досліджуєть-

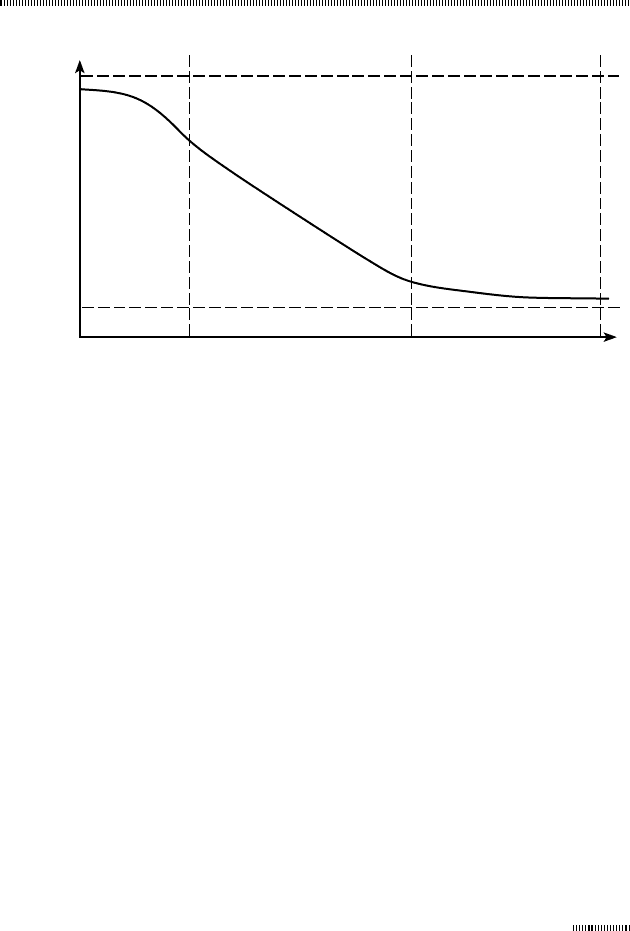

Рис. 2.9. Якісна залежність між інформаційною невизначеністю,

рівнем обробки інформації та відповідним управлінням

фінансовими потоками

Рівень обробки

інформації

Інформаційна

невизначеність

Межі

ризикового

управління

Межі

активного

управління

Межі

несуттєвого

впливу

122

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

ся, від можливостей системи щодо додаткової обробки даних

мають бути обрані методи обробки інформації, які в найбільшій

мірі на даний момент часу відповідають сутності взаємодії ін-

формаційних і фінансових потоків.

Разом з тим наведені узагальнення припускають, що сукупна

оцінка вартості інформації може розглядатися через дві скла-

дові – кількісну та якісну. Такий висновок базується також на

тому, що на певні характеристики інформації впливає конкурент-

на боротьба між суб’єктами господарювання. Наприклад, необ-

хідність використання якісних і кількісних показників інформації

зумовлює перш за все оцінка повноти інформації. Поєднання та

узагальнення таких показників у кінцевому підсумку допомагає

зробити ефективну оцінку отриманої інформації. Проте основу

таких процедур складають як вартісні характери стики товару

(ресурсу) або деякого економічного процесу, так і цінові оцінки,

що узагальнюють вартісні показники, спрямовані на придбан-

ня та обробку отриманої інформації. Такий підхід є більш до-

цільним, ніж підхід, що оцінює вартість інформації, наприклад,

з точки зору можливого отримання прибутку від застосування

такої інформації, бо існує досить обмежена кількість випадків,

коли взагалі можливо оцінити цю величину прибутку.

Визначення кількісної складової оцінки вартості інформації ба-

зується на урахуванні витрат на придбання первісної інформації

і витрат, які пов’язані з необхідністю додаткової обробки отри-

маних даних, можливістю освоєння інформаційних ресурсів.

Більш складним є врахування якісної складової вартості отри-

маної інформації.

При цьому, як видно з рис. 2.8, межа активного управління фі-

нансовими потоками з точки зору необхідності додаткової об-

робки інформації припадає на ті часові інтервали, коли певний

рівень обробки інформації значно зменшує її невизначеність.

Таке зауваження базується на тому, що особливе значення має

здатність інформації перетворюватися в процесі обробки на

нові знання. Тому вартість додаткової обробки економічної ін-

формації повинна бути скоригована залежно від ефективності

відповідного рівня менеджменту, для якого ця обробка й про-

123

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

водиться. Інакше кажучи, вже на етапі визначення вартості до-

даткової обробки даних необхідним є врахування якісної оцінки

вартості інформації. До того ж у даному випадку значну роль

починає відігравати обмін інформацією між різними суб’єктами

господарювання. Тобто виникає попит і пропозиція на відповід-

ну інформацію, що може бути основою визначення оцінки вар-

тості якісної складової економічної інформації.

З цього приводу доцільним є припущення про те, що взаємо-

зв’язок попиту та пропозиції інформації також може бути пред-

ставлений як взаємозв’язок попиту та пропозиції на будь-який

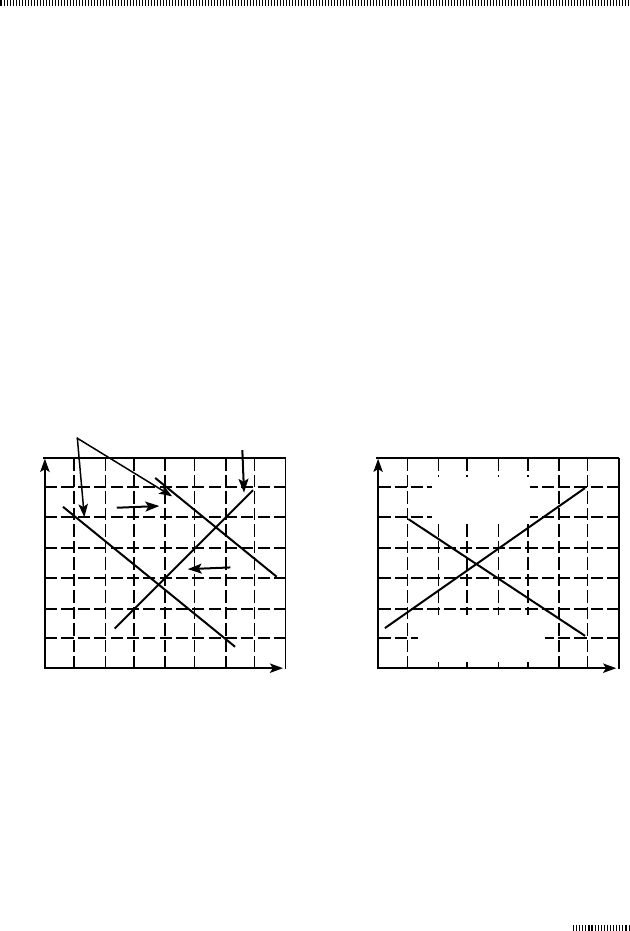

інший товар. На рис. 2.10а показано баланс попиту та пропози-

ції інформації, який узагальнює обмін інформацією між різними

суб’єктами господарювання від загальних характеристик інфор-

мації.

а) б)

Рис. 2.10. Взаємозв’язок попиту на інформацію та її пропозиції

Тобто якщо інформація є неповною, неактуальною або недо-

стовірною, попит на неї зменшується, а отже, падає ціна на при-

дбання такої інформації. Якщо інформація є достовірною та

своєчасною, відповідно зростають попит і ціна. Але при цьому

Вартість інформації

Попит

на інформацію

Пропозиція

інформації

Обсяг інформації

Вартість інформації

Обсяг інформації

Надмір

інформації

Недостатність

інформації

124

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

конкуренти прагнуть обмежити доступ до цієї інформації, тобто

зростає ціна за одиницю інформації. З іншого боку, власник такої

інформації розповсюджує її, що загалом впливає на зменшення

ціни за одиницю інформації. З цього випливає, що рівновага на

такому ринку є досить умовною. До того ж таке становище під-

силюється зміною інформації протягом часу, що ускладнює про-

гнозування вартісних характеристик такого важливого ресурсу.

Крім того, незбалансованість між різними намірами суб’єктів

господарювання призводить до надлишку (недостатності) ін-

формації (рис. 2.10б) [3; 4].

Проте попит і пропозицію на інформацію можна розглядати як

певні функціональні діаграми, що відображують деяку взаємоза-

лежність між вартістю на окремі ресурси та інформацією про ці

ресурси. Тобто такі діаграми можна застосовувати для відобра-

женням ймовірних напрямків руху відповідних фінансових по-

токів або їх інтенсивності. Згладжування невідповідності такої

залежності можливе за рахунок послідовного логічного аналі-

зу окремих функціональних діаграм з базовим інформаційним

образом. Базовим інформаційним образом фінансових потоків

може бути деякий прогнозований попит і пропозиція на певну

економічну інформацію.

Ступінь наближення до цього образу або віддалення від ньо-

го у разі побудови поточних функціональних діаграм з ураху-

ванням наявної інформації може бути певним індикатором

не лише її якості, а й змін, що можуть виникнути в русі фінан-

сових потоків. Для вирішення цього питання, на думку автора,

слід застосувати методи теорії нечіткої множини [32], бо при

розгляді подібної задачі є сенс говорити не про ймовірності,

а про ступінь наближення певних інформаційних образів до

базових значень. Оцінкою ж вартості якісної складової еконо-

мічної інформації пропонується обрати витрати, що пов’язані з

узгодженням потокових і базової функціональних діаграм, які

відображують взаємозалежність між вартістю на певні ресурси

та інформацією про ці ресурси.

Такі припущення щодо розгляду інформації є абсолютно доціль-

ними, якщо виходити з того, що важливість і значення обробки

125

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

інформації, а отже, і її цінність зростають пропорційно до того,

наскільки ефективно ця інформація може бути перероблена.

Наведені зауваження щодо розгляду оцінки вартості економіч-

ної інформації можуть бути застосовані як у системах прийнят-

тя ефективних рішень на підставі гнучкої перебудови процесу

аналізу даних, так і з метою зниження вартості самої інформації,

коли виділені фінансові ресурси для додаткової обробки даних є

обмеженими, що у підсумку і є однією з складових ефективного

управління фінансовими потоками суб’єкта господарювання.

2.4. Інструментарій організації управління

фінансовими потоками

У процесі організації руху фінансових ресурсів та впливу на його

сталість суб’єкти господарювання обирають різні фінансові ін-

струменти, які загалом являють собою фінансові зобов’язання

і права, що обертаються на ринку та, як правило, мають форму

деякого фінансового документа [16]. Багатогранність і спрямо-

ваність організації такого управління фінансовими потоками ба-

гато в чому визначаються множинністю різновидів різних форм

застосованих фінансових інструментів, можливістю впливу на

певні види фінансових активів економічних агентів, особливіс-

тю діяльності суб’єктів господарювання, розвитком внутріш-

нього та зовнішнього оточення, де існують ті або інші фінансові

потоки.

При цьому кожний з різновидів інструментів організації управ-

ління фінансовими потоками має свої особливості та властиво-

сті, що дозволяє виділити певні групи інструментів організації

управління фінансовими потоками. В основі такого ранжування

насамперед знаходиться як рівень впливу на певні фінансові по-

токи, так і рівень дієвості в організації системи управління фінан-

совими потоками з погляду специфіки застосування відповідних

інструментів.

Так, відмітна риса фінансових інструментів, наприклад, у вигляді

цінних паперів полягає в тому, що має місце не просто купівля-

126

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

продаж товару, а відбувається передача прав власності, яка

нерідко має адресність (обов’язок сплачувати відсотки і дивіден-

ди конкретним новим власникам), а також низки супутніх прав,

наприклад права голосу. До того ж цінні папери в більшості ви-

падків застосовуються для отримання доходу не стільки з про-

центних виплат, скільки від їх перепродажу.

Водночас з економічної точки зору саме процес перепродажу за-

безпечує перерозподіл фінансових ресурсів у найбільш ефективні

галузі господарства, де той або інший вид фінансового інструмен-

та, який буде використовуватися, визначається умовами такого

перепродажу та різновидами відповідних фінансових ресурсів.

Однак, незважаючи на різноманіття фінансових інструментів,

що використовуються завдяки функціонуванню фондового рин-

ку та специфіці використання їх кожним окремим суб’єктом гос-

подарювання, у загальному фінансові інструменти можна класи-

фікувати у такий спосіб [15; 35; 52]:

за видом пріоритетної значущості – первинні (акції, облі-

гації, векселі) та похідні (ф’ючерси, опціони);

за строком оборотності – коротко- і довгострокові;

за видами фінансових ринків – інструменти кредитного, фон-

дового, валютного, страхового, іпотечного ринків;

за характером фінансових зобов’язань – інструменти, за

якими у подальшому фінансові зобов’язання не виникають,

та фінансові інструменти з частковим ступенем зобов’язань;

за характером гарантованого рівня дохідності (як приклад

див. рис. 2.11, запропоновано автором).

Окремо слід виділити групу інструментів регулювання фінансо-

вих потоків, які використовуються, наприклад, з погляду такого

особливого суб’єкта господарювання, як держава для забезпе-

чення пропорційності розвитку економічних процесів і ство-

рення системи соціальних компенсацій. Тобто однією з умов

сталості руху фінансових потоків є наявність регулятивного

впливу з боку держави на перебіг усіх економічних процесів, що

127

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

досягається впровадженням сукупності дії регулюючих функ-

цій, реалізувати які покликані податки, державні кредити, став-

ка рефінансування, міжбанківська ставка кредитування, цінові

обмеження, цільові дотації, інвестиції, обов’язкові резерви, опе-

рації на відкритому ринку тощо.

Рис. 2.11. Розподіл окремих фінансових інструментів

за ступенем дохідності та ризику

Як спеціалізовані інструменти організації управління фінансо-

вими потоками, що пов’язані з реалізацією державної економіч-

ної політики, можуть, наприклад, розглядатися [60]:

монетарне золото – високочисте золото у формі монет, злит-

ків або брусків не нижче 995 проби, що знаходиться у влас-

ності або під контролем центрального банку чи органів дер-

жавного управління;

іноземна валюта, яка включає готівку у вільно конвертованій

валюті та вимоги НБУ до нерезидентів у формі коротко-

строкових депозитів у золоті та вільно конвертованій валюті,

казначейських векселів, короко- і довгострокових цінних па-

перів іноземних держав та інші вимоги, що використовують-

ся для потреб платіжного балансу;

Ризик

Очікувана дохідність

Облігації

Привілейо-

вані акції

Звичайні

акції

Опціони

Ф’ючерси

128

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

активи та пасиви депозитних банків – зовнішні вимоги та

зобов’язання комерційних банків України, перераховані в

доларовому еквіваленті;

рахунки капіталу, що включають статутний капітал та інші

фонди банків, результати переоцінки, результат діяльності ми-

нулого та поточного року і резерви за сумнівними активами;

квазі-гроші, тобто ліквідні депозити грошової системи, що

безпосередньо не використовуються як платіжний засіб і,

як правило, мають меншу швидкість оборотності. До них

відносяться: термінові й ощадні депозити в національній ва-

люті, усі депозити в іноземній валюті суб’єктів господарської

діяльності внутрішніх секторів економіки та нараховані вит-

рати за ними.

У цьому плані також слід виділити й зовнішні фінансові ін-

струменти. Як приклад спеціалізованих зовнішніх фінансових

ін струментів можна назвати [59]:

квоту України в Міжнародному валютному фонді;

авуари в СДР – активи України в СДР, що знаходяться у МВФ

і є частиною її міжнародних резервів. СДР – абревіатура від

«Special Drawing Rights», що перекладається як «Спеціальні

права запозичення» (СПЗ). Вони є міжнародним резервним

активом, який було створено МВФ, а також його обліковою

одиницею;

резервна позиція у МВФ – це вимоги держави-члена до

МВФ, що визначаються на базі співвідношення активів

Фонду у валюті даної держави та розміру її квоти у Фонді як

різниця між квотою і авуарами МВФ в її (держави-члена) ва-

люті за мінусом грошових авуарів Фонду, отриманих держа-

вою-членом у вигляді кредитів МВФ та залишків на рахунку

МВФ № 2, що не перевищує 0,1% від квоти держави-члена;

міжнародні резерви (резервні активи) – частина зовнішніх

активів Національного банку України, що знаходиться під

його контролем і може використовуватися для прямого

129

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

фінансування дефіциту платіжного балансу чи непрямого

впливу на розмір цього дефіциту. До складу міжнародних

резервів відноситься монетарне золото, резервна позиція

України в Міжнародному валютному фонді, спеціальні права

запозичення, що належать Україні, та іноземна валюта.

Наявність такої множинності інструментів організації управ-

ління фінансовими потоками з боку держави визначається як

необхідністю врахування багатогранності потокових процесів

у фінансовій сфері, так і необхідністю розв’язання різних задач,

що виникають в результаті реалізації відповідної економічної

політики. Так, формування золотовалютних резервів з боку НБУ

забезпечує стійкість фінансових потоків проти непередбачених

факторів виникнення паніки на валютному ринку. Водночас ці ж

резерви можуть бути задіяні, в разі необхідності, для стабіліза-

ції горизонтальних фінансових потоків між різними бюджетами

країни (див. рис. 1.9) тощо.

Кожна із зазначених вище груп фінансових інструментів має

своє класифікаційне продовження відповідно до певних ознак.

Наприклад, вільний оборот капіталу на фондовому ринку забез-

печується через обіг цінних паперів, які поділяються на три ос-

новні групи:

1) пайові цінні папери, за якими емітент не несе зобов’язання

повернути кошти, інвестовані в його діяльність, але які на-

дають їх власникам право на участь в управлінні діяльністю

емітента (акції);

2) боргові цінні папери, за якими емітент несе зобов’язання по-

вернути у визначений термін кошти, але які не дають їх влас-

никам право на участь в управлінні діяльністю емітента (дер-

жавні боргові зобов’язання, облігації підприємств, ощадні

сертифікати та векселі банків);

3) похідні цінні папери (фінансові ф’ючерси, опціони, свопи

тощо).

До того ж кожний із цінних паперів має свою класифікаційну

структуру. Наприклад, вексель може бути класифіковано за та-

кими ознаками:

130

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

емітенти – держава, окремі юридичні та фізичні особи;

угоди, що обслуговуються,– фінансові операції, товарні угоди;

суб’єкт, який здійснює оплату,– векселедавець, третя особа.

Серед найбільш відомих фінансових інструментів є акції, облі-

гації, векселі, які мають свої певні ознаки з погляду окремого

суб’єкта господарювання, що їх застосовує. Якщо продовжити

класифікаційні ознаки векселів, то за видами їх можна структу-

рувати у такий спосіб:

казначейські;

приватні;

банківські;

дружні;

бронзові;

прості.

Так, наприклад, банківський вексель – це цінний папір, в якому

міститься безумовне грошове зобов’язання банку про сплату за-

значеної у векселі суми векселеутримувачу у вказаному місці та

у встановлений термін. При цьому слід зазначити, що фінансові

векселі банків є досить привабливим інструментом внаслідок

їх високої ліквідності та надійності. Вони вільно обертаються

на фінансовому ринку, можуть використовуватись як застава,

засіб розрахунку за продукцію та послуги, просто як джерело

отримання доходу у вигляді банківських процентів. Вексель

може легко та швидко змінювати свого власника за допомогою

індосаменту, тобто здійснення передаточного надпису на його

зворотному боці.

Облігація банку – це цінний папір, який надає його власнику

право отримати у визначений термін грошові кошти в розмірі

номінальної вартості облігації з відповідною процентною пла-

тою (якщо облігація купонна) або без неї (якщо безкупонна). За

своєю суттю, призначенням та особливостями випуску й обігу

облігація подібна до банківського сертифіката.