Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

131

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

Тобто можна зазначити, що найбільш розповсюдженим у прак-

тиці управління фінансовими ресурсами є застосування фінан-

сових інструментів у вигляді цінних паперів.

Водночас з метою впровадження відповідної фінансової політи-

ки такого обороту фінансових інструментів і взаємозамінності

активів використовуються різні підходи, найбільш відомими се-

ред яких є кейнсіанська, монетариська і теорія Тобіна [23; 35; 50].

У цілому визначення напрямів застосування тієї або іншої теорії

опосередковується взаємозамінністю активів, а саме грошей і

різних видів цінних паперів у певний період розвитку економіч-

них відносин. Так, наприклад, низька замінність між грішми та

інструментами реального сектора економіки ставить під питан-

ня ефективність стимулюючої монетарної політики, бо збіль-

шення грошової маси не приводить до зростання вкладів в ін-

струменти реального сектора. Однак, розглядаючи можливості

такої взаємозалежності, вказані теорії, як правило, оперують

класичними фінансовими інструментами організації та впливу

на рух фінансових ресурсів – облігаціями та акціями.

У цьому ж напрямі переважно проводять дослідження й сучас-

ні вітчизняні фахівці, які лише більш докладно визначають різ-

новиди зазначених фінансових інструментів [37]. Звісно, що це

обумовлено специфікою розвитку відповідних важелів організа-

ції та впливу на рух фінансових ресурсів у сучасних економіч-

них умовах в Україні. Але все ж таки з метою оптимізації руху

фінансових ресурсів, впливу на сталість фінансових потоків до-

цільним є розгляд у загальних моделях більш розширеного ви-

користання похідних від первинних фінансових інструментів.

Таким чином, взаємозамінність грошей різними різновидами

цінних паперів варто доповнити еластичністю заміни первин-

них фінансових інструментів вторинними, що дозволить про-

водити більш зважене та гнучке управління фінансовими по-

токами. Тобто загалом таку замінність можна подати у вигляді

схеми (рис. 2.12, запропоновано автором [2]). Водночас це може

бути й одним із напрямків у розвитку фондового ринку в Украї-

ні. У той же час при такій постановці питання одразу виникає

проблема з’ясування конкретних можливостей певних суб’єктів

132

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

господарювання щодо застосування тих або інших фінансових

інструментів, навіть первинних.

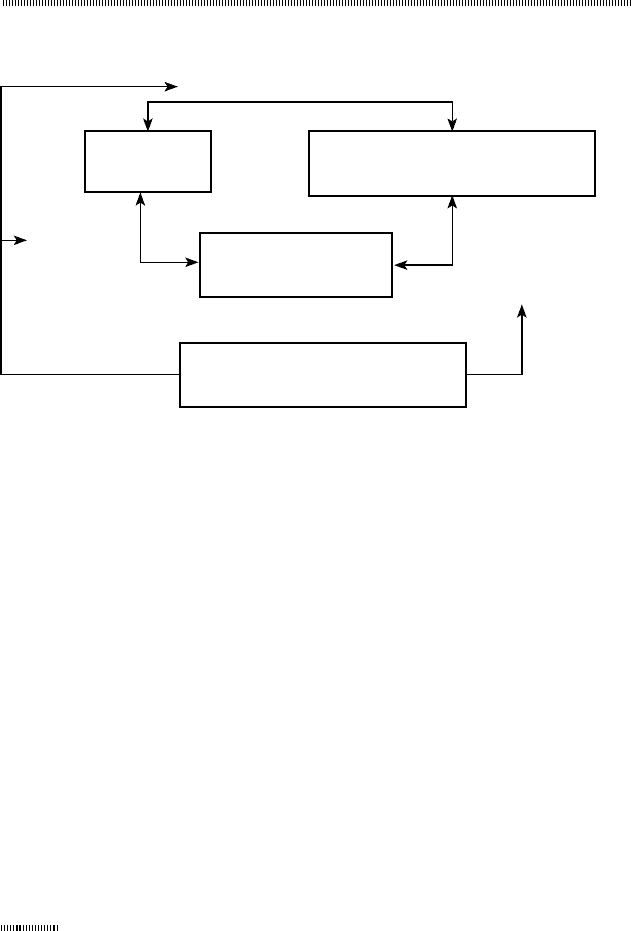

Рис. 2.12. Загальна схема взаємозамінності активів в управлінні

фінансовими потоками

Проте мобілізувати фінансові ресурси, використавши випуск

цінних паперів у формі акцій і облігацій, у повній мірі можуть

не всі суб’єкти господарювання, оскільки їх сучасний фінан-

совий стан породжує в інвестиційному аспекті кредитний ри-

зик, який характеризується ймовірністю того, що емітент буде

неспроможний виконати свої фінансові зобов’язання. Особливо

це відчутно в умовах перехідного періоду розвитку економічних

відносин в Україні, де частка збиткових підприємств значна.

Втім застосування того або іншого фінансового інструмента може

вплинути на зміну у схемі руху фінансових потоків. Так, напри-

клад, при використанні у розрахунках простого відсоткового век-

селя сума платежів розбивається на дві частини: номінал векселя

та проценти за векселем, що дозволяє диференціювати взаємні

фінансові потоки. Придбання переказного векселя за ціною ниж-

че від номінальної вартості зумовлює існування можливостей для

Гроші

Первинні фінансові інструменти

і ступінь їх взаємозамінності

Певний ступінь взаємозамінності

Вторинні фінансові

інструменти

Державні важелі

регулювання фінансових потоків

Рівень еластичності

Можливість

взаємоза-

мінності

133

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

збереження певної суми грошей у разі розрахунку з суб’єктом гос-

подарювання – векселедавцем за його товари та послуги і т. ін.

Перевага векселя перед іншими цінними паперами полягає в

тому, що він, крім того, що є цінним папером, яким засвідчує

нічим не обумовлене зобов’язання платника виплатити по на-

станні передбаченого у векселі терміну визначену суму, є ще й за-

собом оформлення товарного кредиту і платіжним документом,

використовуваним для здійснення безготівкових розрахунків.

У зв’язку з наявністю таких характеристик, як безумовність

(нічим не обумовлене зобов’язання сплачувати борг), відносна

ліквідність (можливість продажу за гроші), оборотність (здат-

ність виступати як засіб розрахунку), наповнюваність (забезпе-

ченість товарною масою і зобов’язаннями), вексель є одним із

небагатьох доступних підприємству інструментів низьковит-

ратного поповнення оборотного капіталу.

Важливо також підкреслити, що більш детальне визначення

фінансових інструментів у свою чергу спричиняє динамізм у

загальному структуруванні фінансових інструментів, а отже,

зумовлює необхідність розробки методики оцінки ефектив-

ності застосування того або іншого інструмента в конкретній

ситуації. Як приклад можна навести узагальнену систему по-

казників аналізу ефективності використання інвестиційних

ресурсів [19]:

Кредити + Сума облікових операцій

П

1

=

________________________________________

;

Загальна сума активів

Резерв на покриття збитків за кредитами

П

2

=

________________________________________

;

Загальна сума кредитів

Позички, які приносять процентний дохід

П

3

=

________________________________________

;

Загальна сума позичок

134

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Резерв на покриття збитків за позичками

П

4

=

________________________________________

;

Позички, які приносять процентний дохід

Забезпечення покриття збитків за кредитами

П

5

=

____________________________________________

;

Загальна сума позика

Забезпечення покриття збитків за кредитами

П

6

=

____________________________________________

;

Сума чистих збитків за позиками

Суми, які стягнені з позичальників за списаними позиками

П

7

=

_______________________________________________________

;

Сума списаних позик

Податки за доходами за позиками, які приносять процентний дохід

П

8

=

_________________________________________________________

;

Дохід від позик, які приносять процентний дохід

Позички за залузями

П

9

=

__________________________.

Загальна сума активів

Звісно, що ця методика є більш прийнятною для аналізу інвес-

тиційних ресурсів та руху відповідних фінансових потоків з

погляду банку, тобто фінансової установи. Для визначення руху

фінансових потоків з погляду позичальника, наприклад, вироб-

ничого підприємства потрібні інші методики. Але, незважаючи

на це, як в одному, так і в іншому випадку перш за все повинна

бути сформована відповідна стратегія, яка б враховувала визна-

чення певних цілей і задач з метою виявлення довгострокових

господарських і фінансових проблем.

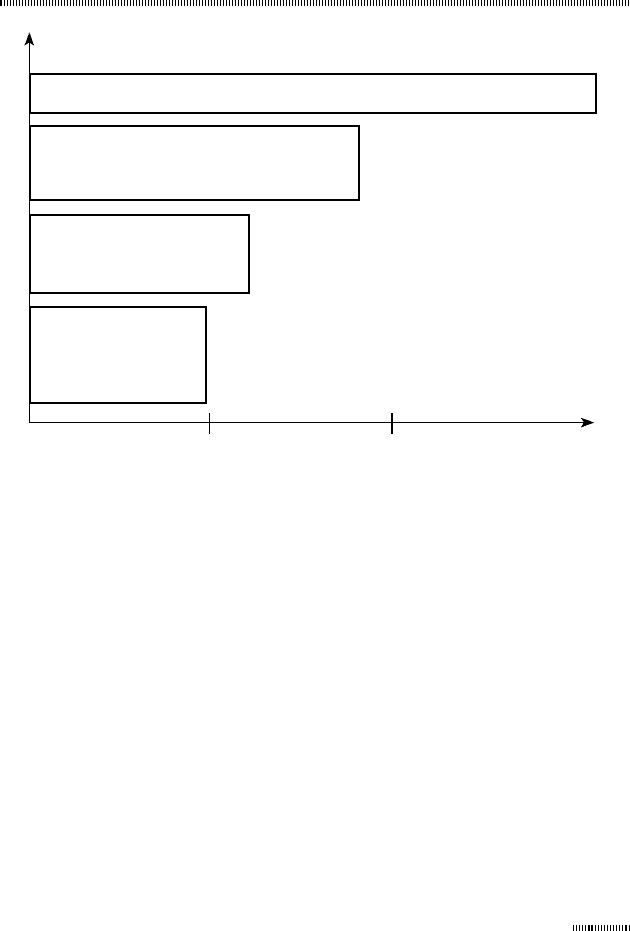

Наприклад, з погляду виробничого підприємства стратегію за-

лучення додаткових фінансових ресурсів на підставі виходу на

фондовий ринок можна зобразити у вигляді схеми (рис. 2.13,

авторське узагальнення).

135

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

Кожен із зазначених на рис. 2.13 етапів має таке змістовне на-

вантаження:

визначення концепції розвитку ринку акцій – вивчення ви-

робничого і фінансового стану підприємства, перспектив

його розвитку та форм залучення ресурсів, підвищення при-

вабливості підприємства;

ефективне управління пакетом акцій, визначення його

структури – консолідація великих пакетів акцій, входження

до лістингу фондового ринку, система реєстрації угод і де-

позитарне обслуговування, забезпечення додаткових заходів

щодо підвищення привабливості вкладень в акції;

інформаційне забезпечення та створення умов для нового

випуску акцій – фінансовий аудит і приведення фінансової

Рис. 2.13. Стратегія залучення додаткових ресурсів

на фондовому ринку

Вихід на зовнішні фондові ринки

Інформаційне забезпечення та створення

умов для нового випуску акцій

Ефективне управління

пакетом акцій, визначення

його структури

Визначення концепції

розвитку ринку акцій

Короткостроковий Середньостроковий Довгостроковий

Періоди

Етапи

136

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

звітності у відповідність до міжнародних стандартів, ціле-

спрямоване інформаційне забезпечення інвесторів;

вихід на зовнішні фондові ринки – підготовка випуску депо-

зитарних розписок, забезпечення усіх вимог щодо розкриття

інформації, залучення стратегічного інвестора.

Разом з тим слід враховувати, що економічна роль фінансових

інструментів полягає у забезпеченні безперервності кругообо-

роту промислового, комерційного і банківського капіталу, в до-

сягненні безперебійності бюджетних витрат, у прискоренні

процесу реалізації товарів і послуг, тобто в кінцевому підсумку –

у забезпеченні достатньою кількістю наявних ресурсів для утво-

рення або збільшення капіталу.

Це, у свою чергу, спонукає до застосування методів управління

фінансовими потоками, найбільш важливими серед яких є [15;

28; 35; 44; 52]:

методи оцінки потоків у часі. Основною концепцією цих ме-

тодів є врахування того, що вартість фінансових ресурсів з

часом змінюється з урахуванням норми прибутку на фінан-

совому ринку, за яку, як правило, виступає норма позиково-

го відсотка. При цьому найбільш розповсюдженим підходом

є застосування дисконтного множника;

методи оцінки потоків в умовах інфляції. Концепція враху-

вання фактора інфляції полягає у врахуванні дійсної вартості

фінансових ресурсів та забезпеченні можливих втрат, які

обумовлені інфляцією. При цьому основу розрахунків скла-

дає модель Фішера, яка пов’язує реальну відсоткову ставку із

номінальною відсотковою ставкою з урахуванням інфляції;

методи оцінки рівномірності та синхронності руху грошо-

вих, матеріальних та фінансових потоків. Концепцію цих

методів складає визначення взаємозв’язку між грошовими,

матеріальними і фінансовими потоками (окремо між різ-

ними фінансовими потоками на різних рівнях управління)

з урахуванням фактора часу та інфляції.

При цьому слід підкреслити, що якщо методи оцінки потоків у

часі та в умовах інфляції є достатньо дослідженими, то питання

137

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

оцінки рівномірності та синхронності руху грошових, матеріаль-

них і фінансових потоків і досі можна вважати відкритими. Серед

основних завдань такого дослідження доцільно виділити:

здатність фінансових потоків змінюватися протягом визна-

ченого інтервалу часу, що дозволить здійснювати більш чіт-

ке планування та прогнозування змін обсягів фінансових ре-

сурсів;

корелятивність руху низки фінансових потоків, між якими

є дійсний логічний зв’язок, що допоможе встановити син-

хронність або асинхронність певних потоків.

Однак, незважаючи на це, досить важливим є все ж таки засто-

сування відповідного механізму управління потоковими про-

цесами з погляду окремого економічного агента, певної сфери

діяльності, сектора економіки тощо. Інакше кажучи, слід врахо-

вувати, що вертикальна інтеграція різних рівнів управління та-

кож забезпечується на основі взаємозв’язку ресурсів. При цьо-

му на макрорівні такий механізм є складовою частиною єдиної

фінансової системи, способом взаємодії її об’єктів і суб’єктів, де

під об’єктами управління слід розуміти фінансові потоки різних

економічних агентів, а за окремі елементи суб’єкта управління

вважати множинність різних інституціональних форм, за допо-

могою яких не лише визначається, а й реалізується багатогран-

ний ін-струментарій управління означеними потоками.

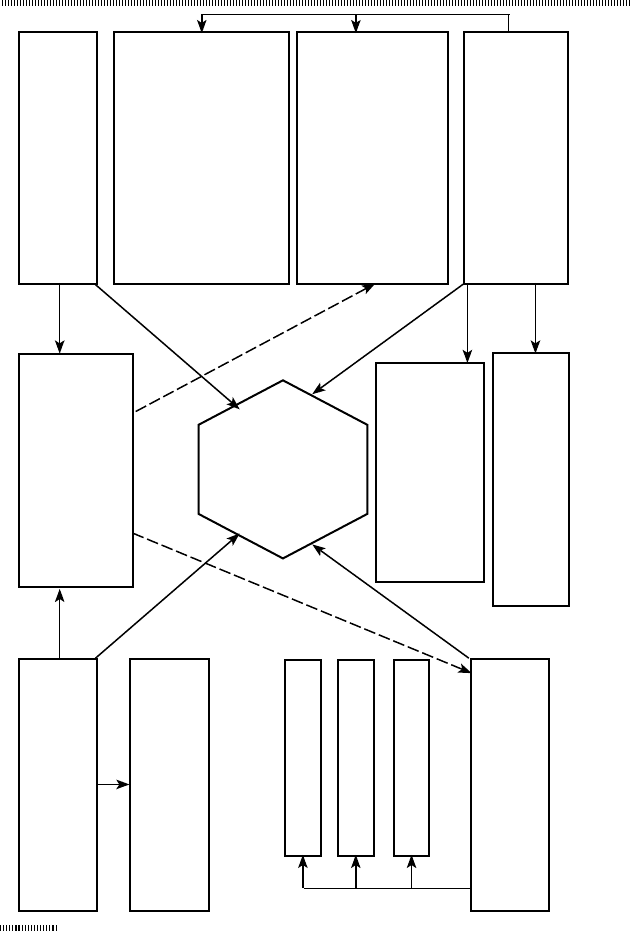

Разом з тим загальний механізм управління фінансовими пото-

ками поєднує (рис. 2.14, запропоновано автором):

ринкові важелі управління фінансовими потоками різних

суб’єктів господарювання на підставі впровадження від-

повідної фінансової політики;

нормативно-правове забезпечення функціонування фінан-

сових потоків, що містить в собі закони, укази Президента,

постанови Кабінету Міністрів, накази та листи відомств, ін-

струкції, нормативи, норми, методичні вказівки тощо;

внутрішні механізми управління фінансовими потоками ок-

ремих суб’єктів господарювання з урахуванням різних рівнів

138

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Рис. 2.14. Складові загального механізму управління фінансовими потоками

Ринкові важелі управління

фінансовими потоками різних

суб’єктів господарювання

Фінансова політика:

податкова;

бюджетна;

грошово-кредитна;

валютна

Нормативно-правове

забезпечення функціонування

фінансових потоків

Спеціальні методи:

методи оцінки потоків у часі;

методи оцінки потоків в умо-

вах інфляції;

методи оцінки рівномірно сті

та синхронності руху грошо-

вих, матеріальних і фінансо-

вих потоків

Принципи:

комплексність та групування;

адитивність;

варіативність;

динамізм;

своєчасність і адаптивність;

інтегрованість

Система методів, принципів,

прийомів управління фінансо-

вими потоками та відповідне

інформаційне забезпечення

Механізми управління

фінансовими і товарними

ринками, сегментами економіки

Об’єкти управління

Cуб’єкти управління

Напрями управління

Внутрішні механізми управлін-

ня фінансовими потоками окре-

мих суб’єктів господарювання

Загальні фінансові методи:

планування;

інвестування;

ціноутворення;

страхування тощо

Інформаційне забезпечення:

фінансова інформація;

інформаційні технології

Механізм

управління

фінансовими

потоками

139

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

управління цими потоками, галузевих аспектів такого управ-

ління, визначення окремо суб’єктів і об’єктів управ ління, на-

прямів управління, серед яких можна виділити: оптимізацію

потреб підприємства в окремих ресурсах, здійснення дов-

гострокового ретроспективного аналізу, оцінки можливості

використання альтернативних джерел залучення ресурсів та

підвищення ліквідності тощо;

систему методів (як тих, що визначені вище, так і таких, як

інвестування, кредитування, ціноутворення, страхування

тощо), принципів, прийомів управління фінансовими пото-

ками та відповідне інформаційне забезпечення.

Тож, виходячи з розглянутого, сутність і зміст загальної концеп-

ції управління фінансовими потоками різних економічних аген-

тів, на думку автора, полягає у визначенні її як безперервного

процесу з організації та реалізації операцій, спрямованих на пе-

ретворення фінансових ресурсів в інші види ресурсів і навпаки

за допомогою різноманітного інструментарію з метою досягнен-

ня поставлених цілей з погляду кожного із задіяних у цьому про-

цесі суб’єктів господарювання, що загалом співпадає з сучасни-

ми судженнями про управління бізнес-процесами [7].

При цьому визначений механізм управління фінансовими пото-

ками є багаторівневим і багатоплановим, бо сутність його кон-

кретизації розкривається з погляду на відповідні сектори, галузі

економіки, окремі суб’єкти господарювання. Відповідна кон-

кретизація може бути виконана за допомогою схеми (рис. 2.14).

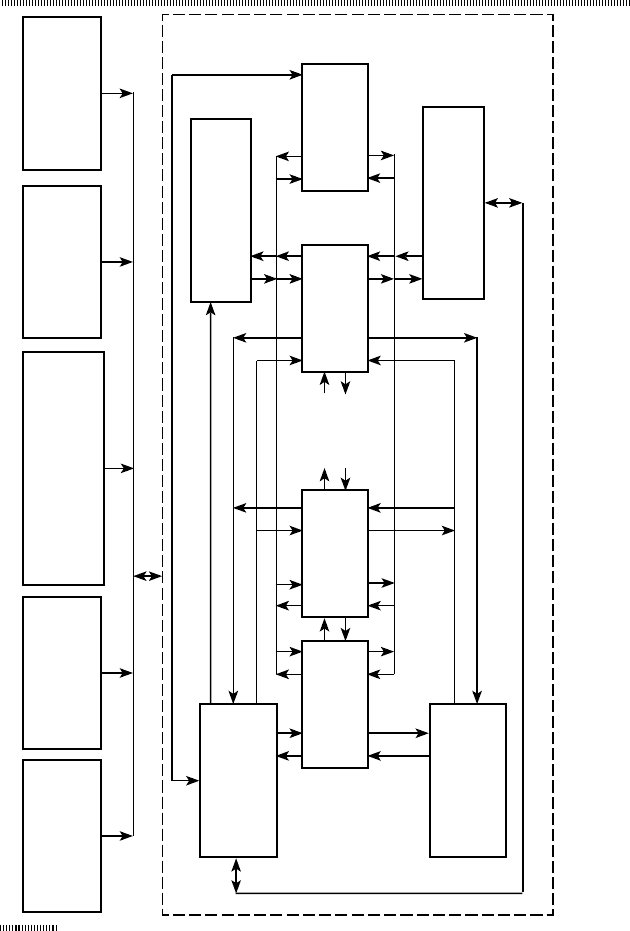

Як приклад на рис. 2.15 (запропоновано автором) та на рис. 2.16

(авторське узагальнення) наведено схему загального механіз-

му управління фінансовими потоками у банківській сфері та з

погляду окремого комерційного банку, які відображують від-

повідні зрізи вертикальної інтеграції різних рівнів управління.

На рис. 2.17 (авторське узагальнення) подано механізм управ-

ління фінансовими потоками з погляду виробничого підпри-

ємства.

Тобто викладене у даному розділі можна вважати теоретичною і

методологічною базою управління фінансовими потоками.

140

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Система методів, принципів,

прийомів управління, інфор-

маційне забезпечення

Загальноеконо-

мічна та політична

ситуація

Рис. 2.15. Механізм управління фінансовими потоками у банківській сфері

Стан зовнішніх

ринків

Правове та нор-

мативне забезпе-

чення

Податкова

система

Національний

банк України

Ринок

цінних паперів

Окремий

банк

Юридичні

та фізичні особи

Окремий

банк

Окремий

банк

Валютний

ринок

...

Міжбанківський

кредитний ринок