Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

151

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

Це дає підстави стверджувати, що забезпеченість економіки

грошовою масою за цей період погіршилася, що негативно впли-

нуло на стан платіжної дисципліни, а отже, і на сталість руху

різноманітних фінансових потоків. З 1997 р. спостерігається по-

ступове піднесення рівня монетизації – з 13,4% у 1997 р. до 45,7%

у 2005 р., що можна розцінювати як прояв певного поліпшення

забезпеченості економіки грошовою масою. Проте темпи такої

динаміки є ще недостатніми, бо не досягнуто рівня 1991 р.

На противагу зазначеному С. І. Адаменко стверджує, що проявом

зростання монетизації упродовж 2004 – 2005 рр. є підвищення

цін спочатку в енергетичному секторі, а потім і на продоволь-

чому ринку [1]. Деякий сенс у такому зауваженні є, але лише в

тому випадку, якщо спостерігається інфляційне зростання ВВП.

Загалом же у випадку, коли вартість товарів у грошовому ви-

раженні падає (тобто знижується рівень цін), відношення кіль-

кості грошей до ВВП зростає і навпаки. Тож поступове падіння

середньорічних темпів інфляції корелюється з підвищенням

рівня монетизації ВВП, а їх високе значення стримує зростан-

ня цього показника. Більше того, замалий рівень монетизації

змушує уряд дотримуватися жорсткої бюджетної політики,

а покриття навіть низького (до 3% ВВП) бюджетного дефіциту

за рахунок емісії прискорило б розвиток інфляційних процесів.

Великий рівень монетизації є характерною рисою країн з висо-

корозвиненою економікою. Середній рівень монетизації ВВП у

країнах єврозони у період з 1995 р. по 2005 р. зріс у середньому

з 72,5 до 89,9%. При цьому відношення грошової маси до ВВП у

США та Великій Британії – понад 100% [23; 46]. Значний рівень

монетизації спостерігається у таких країнах, як Ліван, Японія,

Малайзія, Швейцарія тощо, тобто на територіях тих країн, де

діють найважливіші світові фінансові центри. В країнах, що роз-

виваються, рівень монетизації не перевищує 40% .

Втім, динаміку структури грошової маси з погляду її впливу на

сталість руху різноманітних фінансових потоків найбільш повно

характеризує взаємопов’язане порівняння з динамікою вироб-

152

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

ництва. Це обумовлено тим, що відповідно до кількісної теорії

попит і пропозиція грошової маси взаємозалежні з реальними

обсягами виробництва, які до того ж опосередковують знач-

ну частину сталого руху фінансових ресурсів (див. міркування

розд. 1). Тобто згідно з основними положеннями кількісної тео-

рії грошей можна записати [53]:

,

PY PY

MD

=

(3.1)

де P – абсолютний рівень цін;

Y – реальний обсяг загального виробництва;

M – кількість грошей в обігу;

D – розмір попиту на гроші.

Згідно з рівнянням (3.1) зростання грошової маси повинно су-

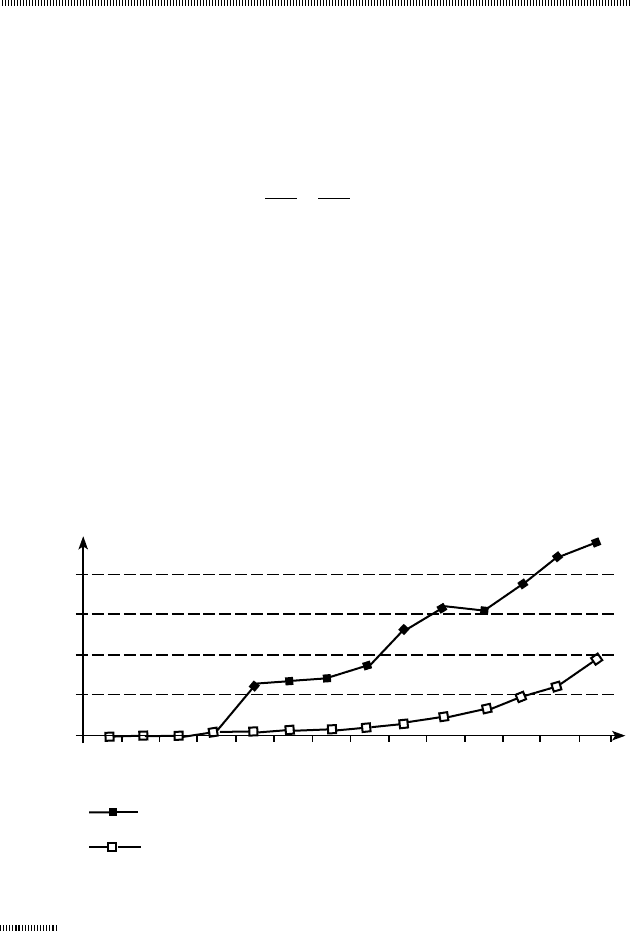

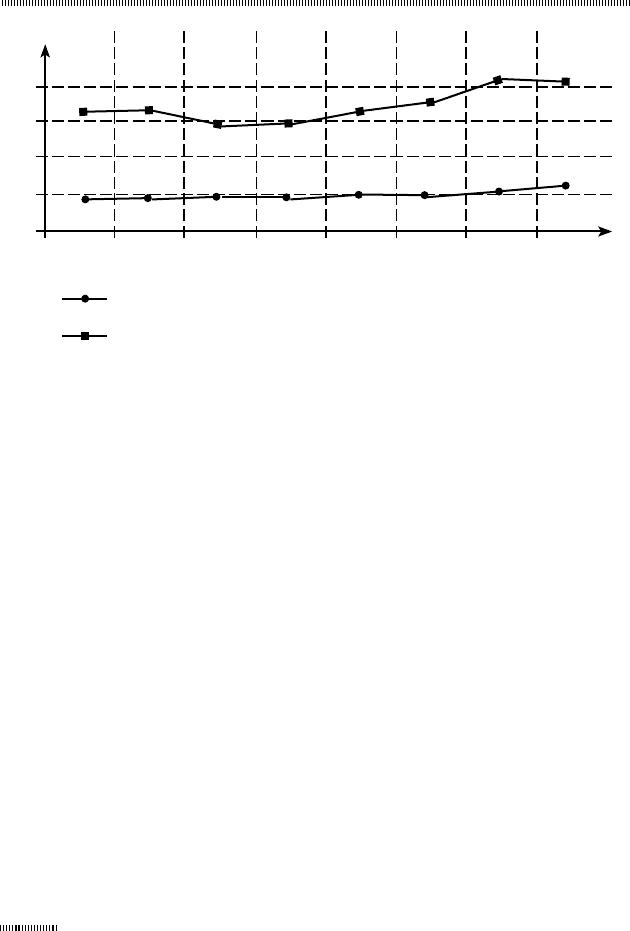

проводжуватися зростанням обсягів виробництва. Проте, як

видно з даних рис. 3.3 (побудовано на підставі даних [14; 15]),

не завжди підвищення попиту на гроші супроводжувалось зро-

станням виробництва.

Рис. 3.3. Динаміка обсягів виробництва та загальної кількості

грошей в обігу в Україні протягом 1992 – 2005 рр.

Значення показників, млн грн

Рік

1993 1995 1997 1999 2001 2003 2005

10 000

20 000

30 000

40 000

0

Значення показника загального обсягу виробництва

Значення показника загальної кількості грошей в обігу

153

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

Аналіз даних рис. 3.3 дозволяє виділити певні часові інтервали,

коли динамічне зростання кількості грошей в обігу супроводжу-

валось незначної зміною обсягів виробництва. До таких часових

інтервалів слід віднести:

період часу з 1996 р. по 1998 р., коли щорічні темпи приросту

обсягів виробництва дорівнювали лише 4,8 та 4,3% відповід-

но, у той час як темпи приросту кількості грошей в обігу

дорівнювали 33,9 та 22,5% відповідно (розрахунки автора);

період часу з 2001 р. по 2002 р., коли спостерігалося незначне

падіння загального обсягу виробництва;

період часу з 2004 р. по 2005 р., коли приріст обсягів загаль-

ного виробництва можна охарактеризувати логарифмічною

функ цією, приріст кількості грошей в обігу експоненційною

або степеневою функцією.

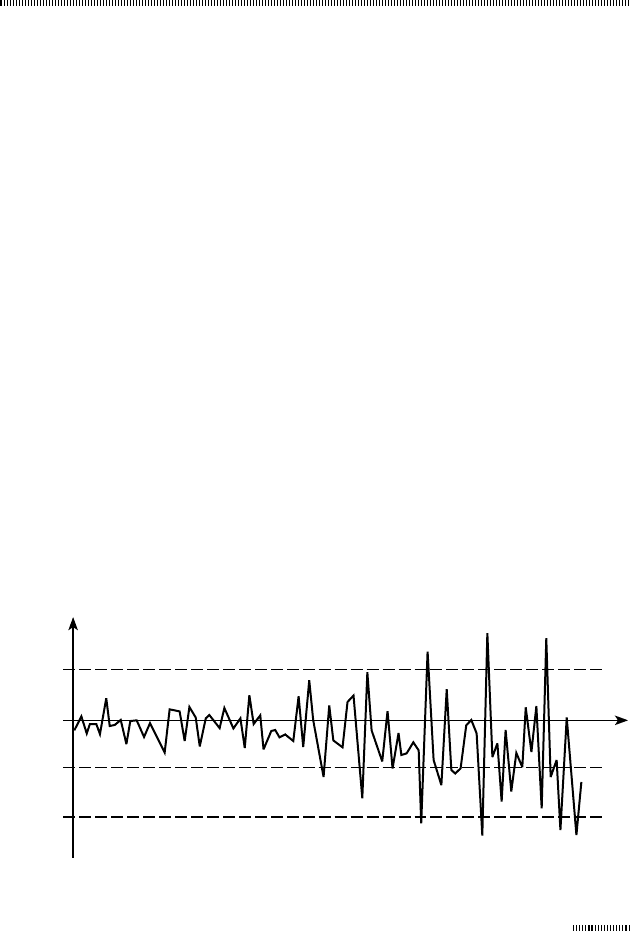

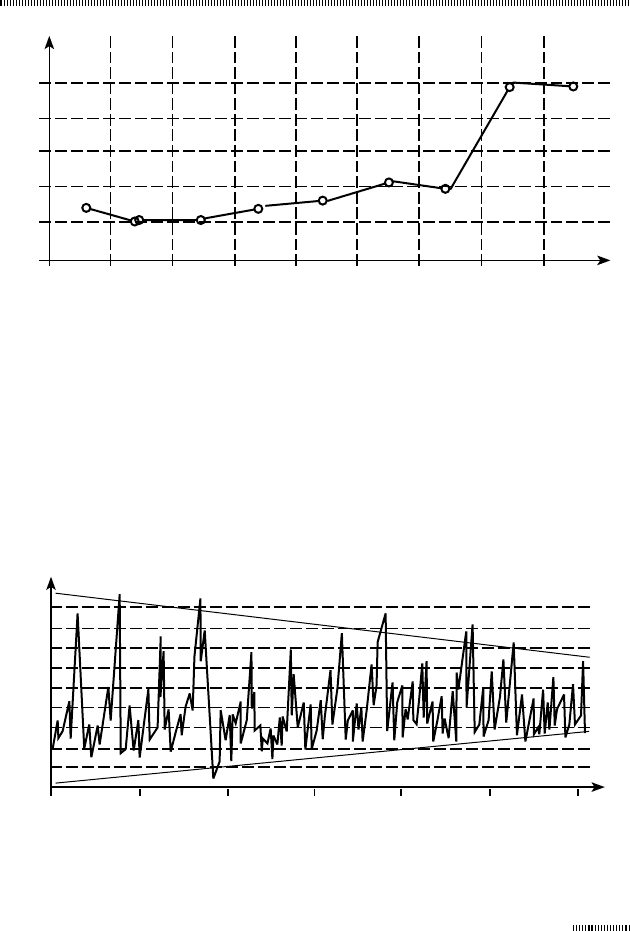

Більш детальний аналіз грошових агрегатів дозволяє також ви-

явити сезонні зміни у трендах структури грошової маси. Для

цього доцільно розглянути графік ряду різниць Y

t

= X

t

– X

t–1

,

де Y

t

– значення ряду різниць досліджуваного часового ряду,

X

t

, X

t – 1

– відповідно наступне та попереднє значення відправ-

ного часового ряду [39]. Як приклад проаналізуємо графік ряду

різниць для агрегату М1 (рис. 3.4, авторські розрахунки за дани-

ми [69] у період з січня 1996 р. по серпень 2004 р.).

Рис. 3.4. Значення ряду різниць агрегату М1 грошової маси

в Україні з січня 1996 р. по серпень 2004 р. (щомісячно)

Значення різниць

1000

0

– 1000

–2000

Період

154

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

На рис. 3.4 чітко виражений сезонний характер зміни грошового

агрегату М1, що відповідає його збільшенню в грудні та змен-

шенню у січні. Крім того, за наведеними даними також можна

визначити зміну режиму ряду. Це простежується у повільному

коливанні сезонного збільшення й зменшення агрегату М1 у пе-

ріод з січня 1996 р. по жовтень 1999 р. та більшому коливанні

означеного агрегату після жовтня 1999 р. Тобто слід відзначити,

що Національний банк став упроваджувати більш щільну гро-

шово-кредитну політику щодо впливу на обіг грошової маси, що

насамперед знайшло прояв у більш різкому збільшенні грошової

маси наприкінці року та відповідному вилученні грошей на по-

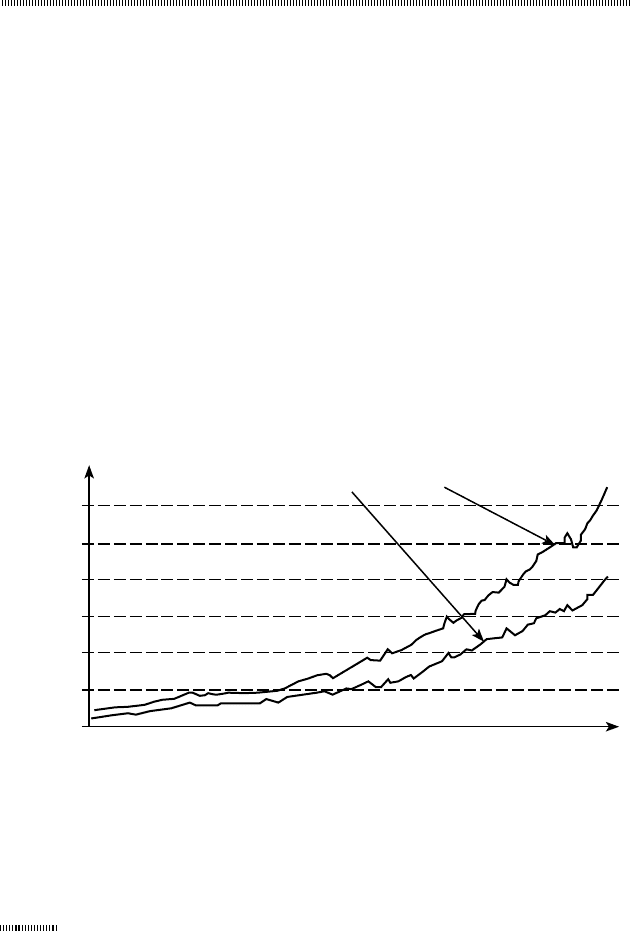

чатку року. Водночас якщо порівняти, наприклад, ряди агрегатів

М0 та М1 (рис. 3.5, за даними [69]) то видно, що виразність мож-

ливого зламу тренда в ряду М0 не настільки простежується та

велика, як у ряду М1. Основою цього є розбіжність у швидкості

реструктуризації портфелів населення і підприємств.

Рис. 3.5. Часові ряди агрегатів М0 та М1 грошової маси в Україні

з січня 1996 р. по серпень 2004 р.

Так, динаміка агрегату М1, що включає кошти на розрахункових

рахунках юридичних осіб, швидше реагує на зміни в економіці,

у тому числі, через зміни обсягу прибутку і рівня грошових

50 000

40 000

30 000

20 000

10 000

0

60 000

Значення показників,

млн грн

Агрегат М1

Період

Агрегат М0

155

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

розрахунків у реальному секторі економіки. Зміна портфелів ак-

тивів населення відбувалася повільніше, а траєкторія зростання

агрегату готівки (М0) більш плавна.

Крім того, порівняно невеликою, на фоні щорічного зростання

грошової маси в Україні, є й питома вага кредитів у структурі

ВВП. Підставою цього є, наприклад, те, що частка банківських

кредитних вкладень у ВВП впродовж 1992 – 2004 рр. ще не до-

сягла навіть рівня 1992 р. (рис. 3.6, за даними [14; 15; 69]).

Рис. 3.6. Частка банківських кредитних вкладень у ВВП

Таким чином, загалом можна зазначити, що існуюча структура

грошової маси ще не в повному обсязі задовольняє розвиток

української економіки, який має відповідний прояв і в русі фі-

нансових потоків;

2) зміну грошового мультиплікатора завдяки маніпулюван-

ню банками нормами обов’язкових резервів за рахунок вико-

ристання грошових субститутів. Тобто банк може одержати

додаткові резерви, відкриваючи депозит або випускаючи де-

позитний сертифікат. Проте варто зазначити, що фактичне

значення грошового мультиплікатора є нижчим за його нор-

мативне значення (рис. 3.7, визначено та побудовано за да-

ними [14; 15]).

50

40

30

20

10

0

Кредитні вкладення у ВВП, %

1992 1994 1996 1998 2000 2002 2004

Рік

156

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

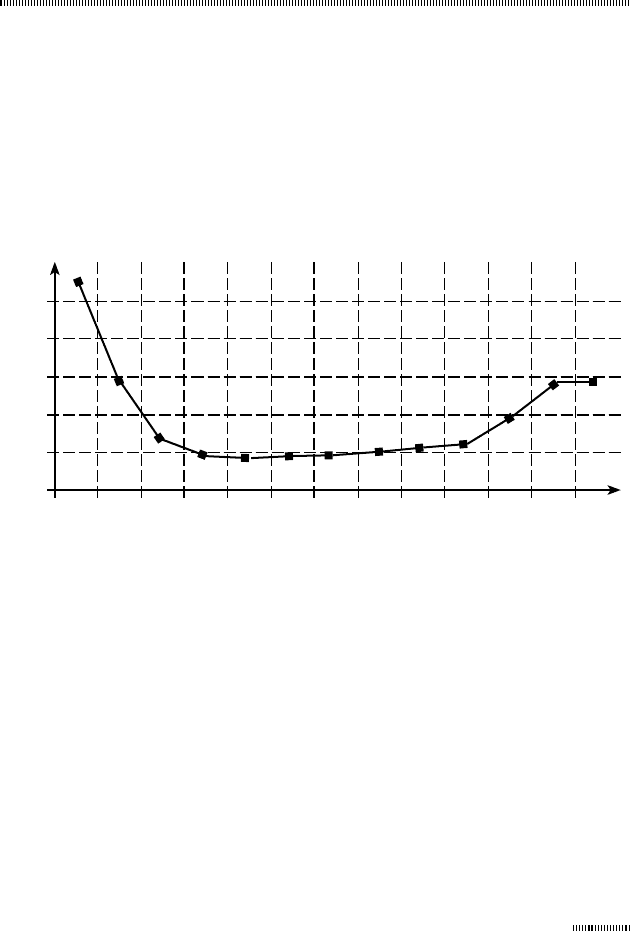

Рис. 3.7. Динаміка фактичного та нормативного грошового

мультиплікатора в Україні

Упродовж 2004 – 2005 рр. ситуація не змінилася на краще. Біль-

ше того, розрив між нормативним і фактичним значеннями

грошового мультиплікатора в цей період збільшився. Так, нор-

мативні значення грошового мультиплікатора на кінець вказа-

них періодів часу дорівнювали відповідно 14,27 та 14,28 (розра-

хунки автора), а фактичні – 2,34 та 2,41 [14; 15]. Це свідчить про

недостатній рівень активізації кредитної діяльності банків, а

не емісійної діяльності НБУ в плані функціонування сталих фі-

нансових потоків усієї економіки, що також не сприяє сталості

руху фінансових потоків різних суб’єктів господарювання, зок-

рема й такого як, держава.

Однак існуючий суттєвий розрив між номінальним і фактичним

значеннями грошового мультиплікатора (рис. 3.8, узагальнено

та побудовано на підставі даних [14; 15] та розрахунків автора)

можна пояснити існуванням досить значних ризиків кредитної

діяльності в період трансформації економічних відносин. При

цьому значний вплив на підвищення такого розриву чинить

політичне середовище, яке зазнає суттєвих коливань під час пар-

ламентських або президентських виборів.

2003

Рік

2002200120001999199819971996

Значення грошового мультиплікатора

8

6

4

2

0

Фактичний грошовий мультиплікатор

Нормативний грошовий мультиплікатор

157

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

Рис. 3.8. Динаміка абсолютної різниці між нормативними

і фактичними значеннями грошового мультиплікатора в Україні

(на кінець аналізованого періоду)

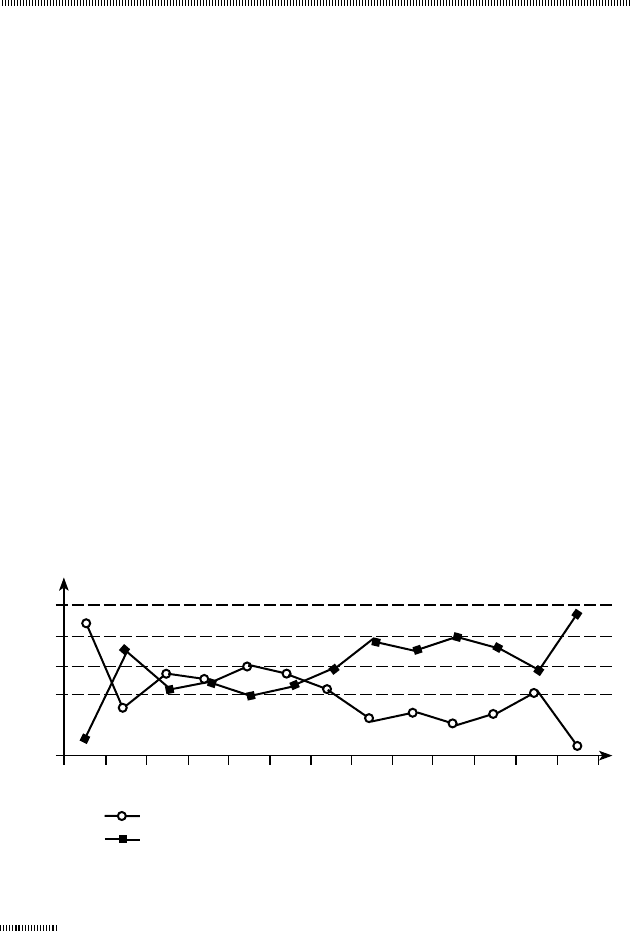

Одним з факторів позитивного впливу на зміну співвідношення

між нормативними та фактичними значеннями грошового муль-

типлікатора можна вважати динаміку флуктуаційних коливань

щодо оборотів по картках національної системи масових елек -

тронних платежів (НСМЕП) (рис. 3.9, побудовано за даними [69]).

Рис. 3.9. Динаміка денних оборотів за картками НСМЕП

у 2004 – 2005 рр.

1997

Рік

1998 1999 2000 2001 2002 2003 2004 2003

Абсолютна різниця

12

10

8

6

4

2

Обороти, млн грн

100

0

16.09.04 16.11.04 16.01.05 16.03.05 16.05.05 16.07.05 16.09.05

Період

158

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

Можна погодитися з авторами [34], що така динаміка руху по-

токів електронних грошей зумовлює потенційне зростання муль-

типлікативного розширення відповідної маси грошей внаслідок

утворення додаткового пасиву, який складається з невикориста-

них коштів клієнтів. Однак суттєвого впливу така тенденція

на зміну співвідношення між нормативними та фактичними

значеннями грошового мультиплікатора не має, що зайвий раз

підтверджує тезу про недостатнє значення потоку електронних

грошей у загальному фінансовому потоці економіки країни;

3) ендогенність рішень керівництва центрального банку,

коли він змушений підтримувати на плаву фінансову си стему

країни і з цих позицій може, наприклад, кредитувати фінан-

сові інститути в тому обсязі, який визнається більш доціль-

ним. У деякій мірі прикладом ендогенності рішень керів-

ництва центрального банку може служити і сезонна зміна

грошових агрегатів, коли відбувається зростання грошової

маси наприкінці року, який закінчується із значним змен-

шенням на початку наступного року (рис. 3.10, розраховано

та побудовано за даними [69]).

Рис. 3.10. Зростання грошового агрегату М0 протягом грудня

1997 р. та січня 2004 р. у розрізі останнього місяця попереднього

року та першого місяця наступного року

30 000

25 000

20 000

15 000

10 000

5000

0

121121121 121 121

12 1 12 1

Місяць року

Грошовий агрегат М0, млн грн

35 000

159

Розділ 3. Концептуальні положення організації взаємодії фінансових потоків

Однак означені переключення рядів грошових агрегатів можуть

відбуватися і внаслідок девальвації грошової одиниці або під

впливом інфляційних процесів. Тож з точки зору сталості руху

фінансових потоків слід перш за все визначити природу таких

переключень рядів. Проте зробити це однозначно не завжди

можливо внаслідок взаємопов’язаної дії впливів екзогенних та

ендогенних чинників формування грошової маси, складності

аналізу часових рядів динаміки різноманітних макроекономіч-

них показників (як приклад – див. Додаток Д);

4) більш повне використання надлишкових резервів, що

насамперед знаходить відповідний прояв у розширенні між-

банківського кредитування. При цьому, розглядаючи даний

аспект ендогенної сталості руху фінансових потоків, слід

більш жорстко поєднати його із вищеозначеним та розгля-

дати у взаємозв’язку. Це пов’язано з тим, що міжбанківське

кредитування робить банківську систему більш цілісною, що

спонукає визначати надлишок усієї банківської системи, а

не окремих банків, а отже, застосовувати більш виважені

екзогенні рішення керівництва центрального банку. Якщо ж

узагальнити розвиток міжбанківського кредитування з

погляду сталості руху відповідних фінансових потоків, то

слід зазначити, що згідно з графічними узагальненнями

(рис. 3.11, побудовано за даними [14; 15; 69]) спостерігається

чітка тенденція до домінування частки кредитних ресурсів

банків над кредитними ресурсами, наданими НБУ. Така тен-

денція в останні роки характерна навіть для періодів полі-

тичних виборів, які, як було, зазначено раніше, є суттєвим

чинником впливу на сталість руху різноманітних фінансових

потоків. Тож можна констатувати, що принаймні фінансові

потоки банків є досить сталими, а тому повинні відігравати

значну роль у безперервності руху й інших потоків.

Слід також зазначити, що зазвичай темпи зростання грошової

маси та норм обов’язкового резервування мають певну залеж-

ність. Тобто надмірне та необґрунтоване розвитком вироб-

ництва зростання грошової маси змушує підвищувати норми

обов’язкового резервування. При цьому норма резервування

160

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

має бути такою, щоб задовольняти реальні потреби банків у гро-

шах для здійснення поточних розрахунків. Разом з тим необхід-

но зазначити, що до зростання обсягів резервів треба ставитися

обережно, бо невідповідність такого зростання обсягам прове-

дення активних операцій призводить до втрат темпів приросту

доходів банку, оскільки резервні вимоги накладають додаткові

витрати на банківський сектор, знижуючи прибуток банківських

установ. До того ж застосу вання високих норм резервування су-

проводжується негативними наслідками для розвитку національ-

ної грошової системи.

Разом з тим слід зазначити, що наявність невеликого за роз-

міром грошового мультиплікатора (див. рис. 3.7) ускладнює ста-

ле використання норм мінімального резервування та призводить

до необхідності більш розширеного впровадження ендогенних

норм управління фінансовими потоками. Крім того, часті зміни

обов’язкових резервів також можуть спричинити невизначеність

у діяльності банків щодо управління їх ліквідністю, а отже, і до

управління прибутковістю. Це у підсумку може позначитися на

загальній сталості руху фінансових потоків, що охоплюють бан-

ківську систему, та спричинити збій у безперервності руху інших

фінансових потоків економіки в цілому;

Рис. 3.11. Динаміка структури кредитних ресурсів, наданих

на міжбанківському ринку України протягом 1993 – 2005 рр.

Рік

1993 1995 1997 1999 2001 2003 2005

Питома вага, %

100

80

60

40

20

0

Питома вага кредитних ресурсів НБУ

Питома вага кредитних ресурсів банків