Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

101

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

різноманітних потоків допомагає оцінювати і планувати витра-

ти, підвищувати прозорість досліджуваних процесів.

Разом з тим принципи потокового управління є відображенням

новітніх досягнень у галузі науки управління, фінансового ме-

неджменту та фінансової математики. Тож завдяки потоковому

підходу здійснюється структурування складних систем, він від-

криває значні можливості для аналізу функціонування суб’єктів

господарювання, оперативного і стратегічного планування їх

діяльності тощо. Тобто в цілому можна визначити, що ідеологія

cash fl ow є однією з принципових основ сучасного менеджменту.

Це ж у подальшому з метою підвищення ефективності управлін-

ня фінансовими потоками зумовлює розгляд основ формального

узагальнення фінансових потоків, аналіз та визначення дійових

інструментів впливу на сталість руху фінансових ресурсів.

Перш ніж перейти до такого аналізу, слід підкреслити, що саме

динамічні зміни зовнішнього середовища викликають необхід-

ність постійного вдосконалювання системи управління фінан-

совими потоками на будь-яких рівнях. Разом з тим теоретич-

ною основою вирішення цієї проблеми може бути еволюційна

концепція теорії управління з визначенням як пріоритетного

фінансового управ ління. При цьому ефективність роботи будь-

якого суб’єкта господарювання в кінцевому підсумку залежить

від ступеня відкритості системи управління, правильності ви-

бору основних параметрів і методів прийняття управлінських

рішень, де визначальним, на нашу думку, є застосування все ж

таки комплексного потокового підходу. Підставою такої тези є

також те, що ключову роль у фінансовому управлінні ресурсами

деякого суб’єкта господарювання відіграють безперервні фінан-

сові процеси, під якими розуміється послідовність завдань або

процедур, які у сукупності забезпечують логічне завершення за-

значеного управління. Разом з тим необхідно враховувати, що

фінансові процеси пов’язують суміжні завдання відносно вироб-

ництва продукту або надання послуги покупцю, постачальнику,

іншій установі або керівництву. При цьому такий взаємозв’язок

102

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

відбувається через потік витрат, доходів, інвестицій, факторів

виробництва (сировини, матеріалів, енергоносіїв). Тобто як

управління, так і діяльність деякого суб’єкта господарювання

може бути проаналізована з позицій потокового підходу.

Разом з тим кожний з рівнів системи управління суб’єктом госпо-

дарювання забезпечує визначений тип реакції. Якщо відповідні

йому зовнішні імпульси відрізняються сталістю, то даний рівень

управління також стає постійним елементом ієрархічної струк-

тури. У випадку ж, коли зовнішній імпульс виявляється разовим,

відповідний рівень управління втрачається після зникнення зов-

нішнього впливу. Саме у такий спосіб відбувається й адаптація

системи управління до нових умов діяльності, зберігається її

ідентичність до самої себе. Виходячи з вищевикладеного, слід

зазначити, що не менш важливим з точки зору управління фінан-

совими потоками певного суб’єкта господарювання є також ви-

значення відповідної організаційної структури.

Потоковий підхід може бути дійсним інструментом відобра-

ження еволюційних процесів функціонування деякого суб’єкта

господарювання, оскільки дозволяє досить наочно відобразити

це у вигляді різних трендів, часових діаграм, послідовних схем

(більш докладно це питання висвітлено у підрозд. 2.2). Приклад

такого процесу з погляду значущості комплексного потокового

управління у фінансовій сфері для виробничого підприємства

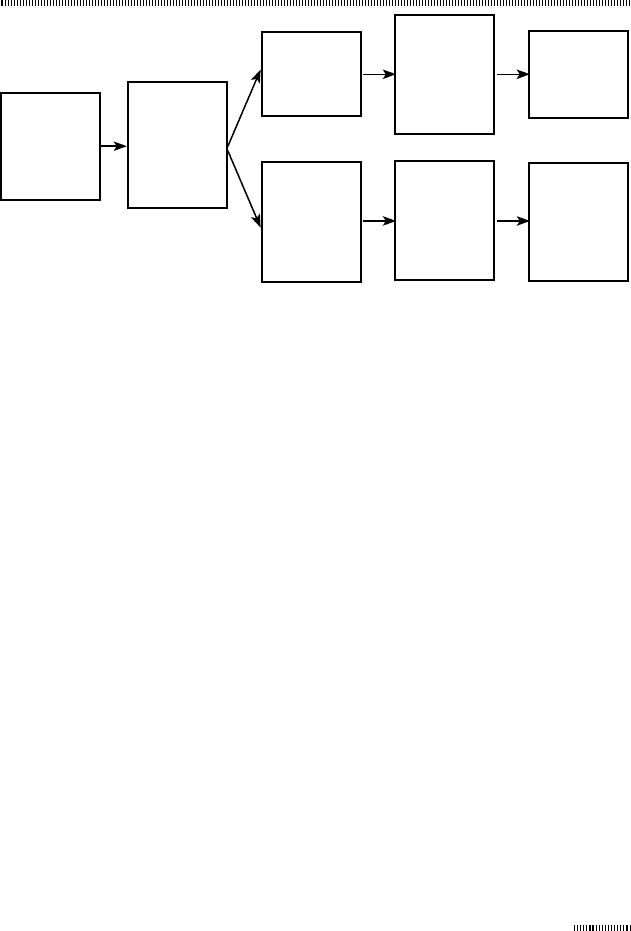

подано на рис. 2.4 (запропоновано автором).

З наведеного вище випливає, що як напрямок вдосконалення

управління фінансовими потоками будь-якого суб’єкта госпо-

дарювання доцільно розглянути взаємозв’язок фінансового

менеджменту та організаційної структури відповідного еконо-

мічного агента. До того ж цей взаємозв’язок опосередковується

завдяки потоковим підходам до управління, бо фінансові потоки

супроводжують різні фінансові операції, схеми бізнесу, є послі-

довним продовженням затверджених контрактів і договорів. Фі-

нансові потоки також зв’язують між собою різні суб’єкти госпо-

дарювання та підприємства з державою.

103

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

Рис. 2.4. Еволюція функціонування підприємства

з погляду фінансового управління

Однак більш детальний аналіз цього питання доцільно прово-

дити з погляду конкретних суб’єктів господарювання, з метою

врахування особливостей їх діяльності, що і буде зроблено у

розд. 4.

2.2. Основи формального узагальнення

та аналізу фінансових потоків

У різних галузях науки математика є безперечним робочим і спо-

лучним інструментом. Подальший розвиток багатьох дисциплін

без неї просто неможливий. Математичні моделі забезпечують

систематичне осмислення проблем і дозволяють одночасно вра-

ховувати усі фактори, що впливають на них [5; 6]. Не є виключен-

ням застосування формального апарату й для узагальнення та

аналізу потокових процесів, де ключовим є визначення терміна

«потік», що, як зазначалося, відображує часовий і просторовий

характер розподілу аналізованих фінансових ресурсів.

Водночас підкреслимо, що проблеми, які стосуються часово-

го розподілу ресурсів (у широкому розумінні), є фінансовими

проблемами, розв’язання яких у найбільш загальному випадку

Корегу-

вання

загальної

системи

управління

Адаптація

фінансових

потоків

Досягнен-

ня цілей

Зміни

у зовніш-

ньому се-

редовищі

Перетво-

рення

потоків різ-

них видів

ресурсів

Руйнуван-

ня окремих

елементів

управління

Неперед-

бачена змі-

на руху у

фінансових

потоках

Криза

загальної

системи

управління

104

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

перед бачає визначення витрат і доходів у часі. При цьому через

те, що фінансовий потік є безперервним у часі процесом, доціль-

но розглядати його на конкретно взятому інтервалі. По закінченні

цього інтервалу фінансовий потік не зникає, а переходить з однієї

категорії в іншу, змінює напрямок руху, розпадаючись при цьо-

му на окремі складові частини, які можуть бути як позитивними

(відображати певну величину надходжень), так і негативними (ві-

дображати певну величину виплат), а часові інтервали між чле-

нами такого потоку можуть бути рівними і нерівними. Тож, ви-

ходячи з цього, в основі класифікації різноманітних фінансових

потоків також можуть знаходитися різні якісні ознаки сталості

руху їх окремих складових частин, що загалом складає визначені

узагальнення відносно фінансових рент і ануїтентів [17]. Про-

те більш цікавим виявляється ранжування фінансових потоків з

погляду можливої їх взаємодії та впливовості між собою. У цьо-

му аспекті доцільно насамперед виділити конфліктні та безкон-

фліктні потоки. Потоки, які неможливо визначити як окремі скла-

дові частини, підсумувати та звести до однотипної задачі, слід

вважати конфліктними на визначеному інтервалі часу їх розгля-

ду. В протилежному випадку потоки можна вважати безконфлік-

тними. Доцільність такого зауваження пов’язана з тим, що конф-

ліктні потоки зазвичай зумовлюють застосування різних підходів

при розв’язанні деякого загального завдання. Тож попереднє ви-

значення конфліктних і безконфліктних потоків дещо спрощує

методику подальшого аналізу.

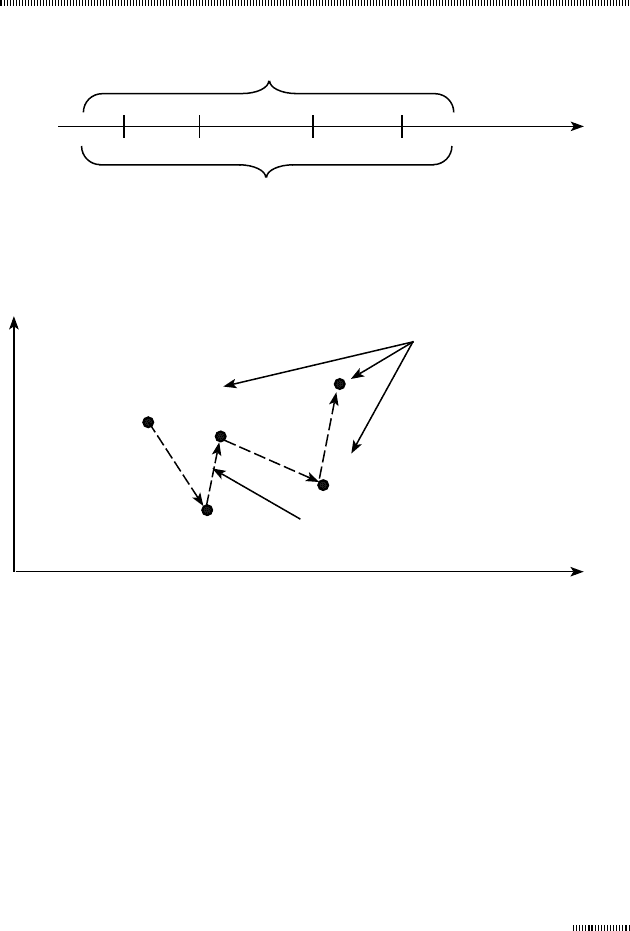

При цьому наочним зображенням потоку, як правило, є послі-

довність точок на часовій шкалі (рис. 2.5, за даними [17]) або в

межах координатної площини (рис. 2.6, авторське узагальнення).

Найпростішим прикладом взаємозалежного відображення різ-

номанітних потоків на часовій шкалі є інвестиційні витрати і

доходи, що розподілені у часі та відображують потенційну рухо-

мість різноманітних ресурсів.

Втім, не менш прийнятним для наочного зображення зміни об-

сягів фінансових ресурсів у часі є векторне подання потоку фі-

нансових ресурсів (див. рис. 2.6).

105

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

Рис. 2.5. Зображення потоку фінансових ресурсів на часовій шкалі

Зміна обсягу фінансових ресурсів у часі

Аналізовані інтервали часу

V

1

V

2

V

3

V

4

t

1

t

2

t

3

t

4

Час

Рис. 2.6. Зображення потоку фінансових ресурсів

у межах координатної площини та векторне зображення

відповідного потоку

Час

Обсяг фінансових

ресурсів

Позиціювання обсягу

фінансових ресурсів у

координатній площині

Векторне зображення потоку

фінансових ресурсів

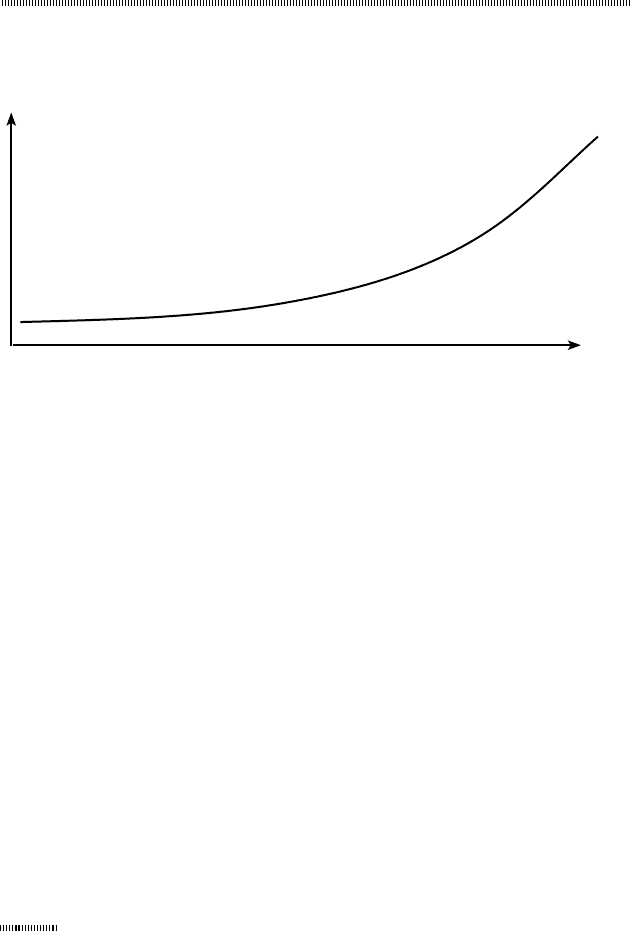

Розвитком такого відображення потоку фінансових процесів

може бути відповідне їх зображення у вигляді часових рядів

(рис. 2.7, побудовано на підставі даних [60]), деяких графів тощо.

При цьому різноманітність наочного зображення потоку фінан-

сових ресурсів сприяє:

по-перше, створенню сукупності якісних моделей, що забез-

печує всебічний аналіз сутності та закономірностей в русі

фінансових ресурсів різних суб’єктів господарювання;

106

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

по-друге, обґрунтуванню різних підходів до управління фі-

нансовими потоками в певних економічних умовах.

Рис. 2.7. Часовий ряд наданих кредитів банківською системою

України протягом 1996 – 2004 рр.

Загалом же функцію фінансового потоку певного суб’єкта госпо-

дарювання можна визначити у такий спосіб:

() () () 0 ,

ttn

C

GI F I F I

C

−

⎧

⎪

⎪

⎨

=− =

⎪

−

⎪

⎩

де G(I) – функція фінансового потоку конкретного I-го суб’єкта

господарювання;

F

t

(I) та F

t – n

(I) – функція, яка відображає обсяг фінансових

ресурсів у вартісному вираженні протягом аналізованого часу

[t – n; t], де n – аналізовані періоди;

C, 0, –C – формалізоване значення функції фінансового по-

току певного I-го суб’єкта господарювання. Тобто коли функція

фінансового потоку дорівнює C, відповідний фінансовий потік

може розглядатися як вхідний; коли функція фінансового пото-

ку дорівнює –C, відповідний фінансовий потік може розгляда-

Час

Обсяги наданих

кредитів

107

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

тися як вхідний; коли функція фінансового потоку дорівнює 0,

вважається, що існування деякого фінансового потоку тимчасо-

во припиняється (тобто він переходить з однієї категорії в іншу

або розпадається на окремі складові частини), а його числове ви-

значення може бути оцінене за статичними даними відповідних

балансів.

Для формального опису фінансових потоків також можуть бути

застосовані матричні методи, векторний опис, факторний або

функціональний аналіз. Проте відсутність чіткого формально-

го визначення поняття «фінансовий потік» свідчить перш за все

про його багатогранність, що й було доведено у розд. 1.

Спрощенням узагальненого розгляду фінансових потоків є відо-

кремлення так званих регулярних потоків, до яких можна від-

нести виплату відсотків за облігаціями або за внесками, виплату

дивідендів акціонерам, виплату пенсій учасникам пенсійної схе-

ми тощо. Тобто у понятті регулярності потоку можна виділити

два аспекти – часовий і фінансовий. Часовий аспект пов’язаний

з регулярністю моментів здійснення платежів (наприклад, пла-

тежі здійснюються наприкінці кожного місяця, кварталу або

року). Фінансовий аспект пов’язаний з деякою закономірністю в

розмірах самих платежів (наприклад, усі платежі однакові, пла-

тежі монотонно зростають на задану величину, або збільшують-

ся в задане число разів, або, навпаки, зменшуються і т. ін.).

Слід також підкреслити, що врахування часової зміни обсягу фі-

нансових ресурсів у вартісному вираженні досягається завдяки

застосуванню коефіцієнта дисконтування, який опосередковує

правило приведеної цінності (вартості).

Тож в основі одного з традиційних напрямів аналізу потоку фі-

нансових ресурсів, в класичному його розумінні, лежить визна-

чення дисконтування грошових потоків. Узагальнюючи безліч

існуючих підходів до аналізу руху фінансових ресурсів будь-яко-

го економічного агента на підставі дисконтованих грошових по-

токів, можна виділити найбільш поширені серед них:

оцінка власного капіталу суб’єкта господарювання, яка ви-

значається шляхом дисконтування грошових потоків, що

108

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

припадають на власний капітал, як сальдо грошових потоків

після всіх видатків та обов’язкових виплат по ставці дискон-

тування, що дорівнює вартості власного капіталу. Іншими сло-

вами, аналіз потоку фінансових ресурсів відбувається в ціло-

му по аналізованому суб’єкту господарювання, де критерієм

ефективності виступає зміна цінності власного капіталу;

оцінка фінансових потоків суб’єкта господарювання (тобто

окремих компонентів загального фінансового потоку). Се-

ред таких підходів слід виділити оцінку доданої грошової

вартості, чистої остаточної вартості, дисконтований термін

окупності тощо [20; 24].

У рамках концепції дисконтованих грошових потоків розгляда-

ються й потоки кре дитів, інвестицій, доходів, нарощування ак-

тивів і розподіл доходів, окремі інвестиційні операції та їх серії.

Однак слід пом’ятати, що дисконтування грошових потоків як

супроводження руху окремих фінансових ресурсів засноване на

певному очікуванні грошових протоків у майбутньому та від-

повідному обґрунтуванні ставки дисконтування. Таким чином,

цей підхід доцільно використовувати до руху тих фінансових

ресурсів, відповідні грошові потоки яких у даний момент часу є

позитивними. Іншою умовою ефективності застосування такого

підходу до аналізу фінансових потоків є те, що ці потоки можуть

бути оцінені за допомогою ставки дисконтування з достатнім

ступенем ймовірності на наступні періоди часу. Це, у свою чер-

гу, зумовлює необхідність хоча й приблизно знати ризик, оцінка

якого є складовою частиною визначення ставки дисконтуван-

ня. Отже, чим менш прийнятними є зазначені умови, тим більш

складним і неточним виявляється аналіз руху фінансових ре-

сурсів за допомогою дисконтування грошових потоків.

При цьому можна виділити декілька випадків, коли застосуван-

ня методу дисконтування грошових потоків є неприйнятним, бо

навіть багаторічного практичного досвіду може виявитися недо-

статньо в умовах безперервної економічної динаміки, яка вису-

ває все нові вимоги.

109

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

По-перше, це відноситься до суб’єктів господарювання, які

знаходяться у кризовому стані, бо складно провести відповід-

ну оцінку, спираючись на майбутні грошові потоки, коли існує

ймовірність банкрутства. Приблизні міркування можна віднести

і до підприємств, які знаходяться у процесі реструктуризації, бо

значна ймовірність зміни структури власного капіталу. По-друге,

досить складно врахувати майбутні грошові потоки у випадку,

коли відповідний суб’єкт господарювання повністю стежить за

тенденціями розвитку економічної ситуації. Тож у даному ви-

падку варто насамперед визначити можливі зміни в економіч-

ному середовищі, а вже потім проводити аналіз можливої зміни

у фінансових потоках окремих економічних агентів. По-третє,

взагалі складно провести дисконтування грошових потоків у

той час, коли економічний розвиток зазнає трансформаційних

змін і відрізняється значною непередбаченістю у настанні пев-

них подій.

Таким чином, невипадково, що для аналізу фінансових потоків

у межах фінансової теорії розроблено низку підходів та моделей

відносно реальних фінансових процесів. При цьому відповідні

математичні засоби варіюють від елементарних до досить склад-

них розділів випадкових процесів і оптимального управління

та враховують основні елементи аналізу потоку фінансових ре-

сурсів, такі, як час, вартість, ризик, а також критерії для вибору

бажаного і доцільного їх розподілу та перерозподілу. Одночасно

розробка і практична реалізація моделей, побудованих на основі

взаємодіючих потоків, дозволяють аналітикам проводити від-

повідні імі таційні експерименти в умовах, надто складних для

застосування математичних методів.

Так, наприклад, за допомогою досить простої динамічної мо-

делі фінансових потоків у замкнутій економіці, основними

ланками якої є центральний банк, уряд, банки, виробництво і

населення, та яка, по суті, є класичною, досліджують фундамен-

тальні тренди, що виникають [1]. Для цього виділяють: змінні,

що описують стан системи; фактори, що визначають поведін-

кові аспекти суб’єктів економічної системи; управляючі пара-

110

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

метри, які є предметом вибору регуляторних органів, та кінцева

мета управління фінансовими потоками. Водночас для побудо-

ви такої моделі використовуються балансові співвідношення в

різних сферах економічної системи.

Поряд з динамічною моделлю фінансових потоків у замкнутій

економіці до класичних підходів узагальнення та аналізу руху

фінансових ресурсів слід віднести оптимізацію фінансових по-

токів. Так, наприклад, з погляду виробничого підприємства як

основна задача оптимізації фінансових потоків розуміється за-

дача розподілу платіжних ресурсів підприємства в динаміці з

метою підвищення його фінансово-економічної ефективності,

де критеріями ефективності служать:

приріст власних коштів підприємства за визначений період

часу;

підвищення обсягу продажу;

підвищення фінансової стійкості (забезпеченість власними

ресурсами);

ефективність використання наявних фінансових ресурсів

тощо (загальну схему покрокового розв’язання задачі оп-

тимізації руху фінансових потоків подано у Додатку Б).

Логічну структуру такої моделі можна зобразити у вигляді гра-

фа причинно-наслідкових зв’язків, наприклад, статей платіж-

ного балансу і факторів, що визначають привабливість (інте-

рес) операцій з капіталом, а також показників, які співвідносять

сподівання зміни тренда фундаментальних індикаторів ринко-

вими учасниками, що справляють визначальний вплив на ди-

наміку відповідних фінансових ресурсів згідно з базовими по-

ложеннями теорії рефлективності Дж. Сороса [45]. При цьому

графічна форма зображення концептуальних схем причинно-

наслідкових зв’язків зумовлює доцільність використання їх і в

подальшій формалізації для розробки процедур формального

аналізу.

Не менш важливим напрямком узагальнення та аналізу фінан-

сових потоків є побудова імітаційних моделей руху фінансових