Азаренкова Г.М. Фінансові потоки в системі економічних відносин

Подождите немного. Документ загружается.

91

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

ститутів: банківського, позичково-ощадного, страхового, посе-

редницького, фондового й ін. У кінцевому підсумку це дозволяє

сконцентрувати та перерозподілити необхідні фінансові ресурси

в пріоритетних галузях і дати стимул до зростання економіки в

цілому. Але розгляд зростання економіки неможливий без вра-

хування руху матеріальних ресурсів, а тим більше без продуктів

праці. Це й викликає підвищену увагу з боку дослідників до ло-

гістичної концепції в управлінні фінансовими потоками.

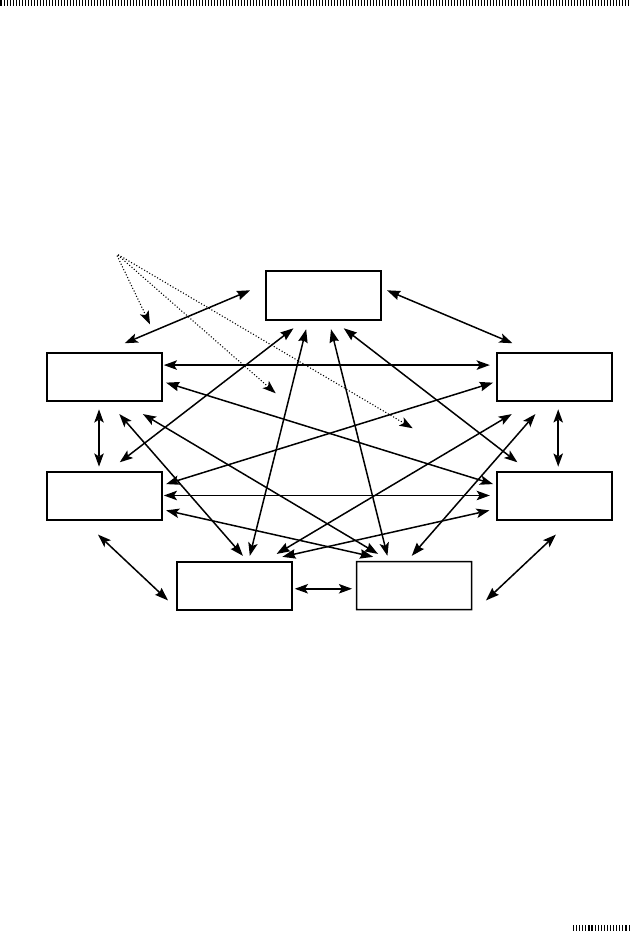

Рис. 2.2. Взаємодія функціональних капіталів

через опосередковане існування фінансових потоків

Подане на рис. 2.2 структурування капіталу не є остаточним,

воно лише вказує на множинність напрямів руху фінансових ре-

сурсів, а також на те, що капітал, і передусім його частка, що є

перетвореною формою фінансових ресурсів, змушує говорити

про необхідність розгляду потокового підходу при управлінні

фінансовими ресурсами.

Разом з тим рух фінансових ресурсів, який нерозривно пов’яза-

ний з товарно-грошовим обміном, об’єктивно виникає в рам-

ПК

ФК

СК

ДК

ВК

Множина фінансових потоків

ІК

ТК

92

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

ках виробництва товарів і надання реальних послуг. При цьо му

означений взаємозв’язок дозволяє констатувати таке:

1) процес утворення та формування фінансових ресурсів ви-

значається рухом грошових коштів;

2) процес руху фінансових ресурсів деякою мірою визначає й

рух грошових коштів;

3) рух продуктів праці опосередковується з рухом грошових

коштів, що має вигляд різних форм категорії вартості, і на-

самперед таких, як ціна та заробітна плата.

До того ж управління фінансовими потоками, необхідними для

забезпечення руху матеріальних ресурсів, більш ефективне,

якщо процес відбувається безупинно, що також підтверджує

доцільність першочергового застосування потокового підходу

у фінансовій сфері як такого, який відображає безперервність в

управлінні.

З приводу застосування потокову підходу до управ ління фінан-

совими ресурсами як базового слід навести міркування В. Шев-

чук, яка вказує на те, що вітчизняні аналітики почали широко

оперувати терміном «грошовий потік» лише з початком ринко-

вого реформування української економіки. За ринкових умов

поява терміна «грошовий потік» поряд з існуванням категорії

«кошти» є цілком виправданою. Адже термін «грошовий потік»

розкриває динамізм підприємницької діяльності, де грошові

надходження і вибуття мають постійний характер, йдуть безпе-

рервними потоками [51]. Ці зауваження цілком можна віднести

й до потокового підходу в економіці взагалі. Тобто слід визна-

ти, що необхідність потокового підходу обумовлена перш за все

безперервністю економічних процесів, і лише баланси суб’єктів

господарювання відображують статичні характеристики пото-

кових процесів на певну дату.

У той же час слід підкреслити, що вирішення багатьох питань

відносно управління потоком фінансових ресурсів пов’язане на-

самперед з тим, що рух вторинних, третинних і так далі ресурсів

та запасів у системі державного регулювання економічних і со-

93

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

ціальних процесів являє собою передусім перерозподільний про-

цес фінансових ресурсів, які, до речі, багато в чому залежать від:

системи оподаткування;

макроекономічної політики вибору пріоритетів у напрямках

використання фінансових ресурсів;

структури фінансової системи;

макроекономічних факторів;

стабільності курсу грошової одиниці;

характеру, цілей і змісту фінансової, монетарної, економічної

і соціальної політики, що також підкреслює динамізм роз-

витку економічних явищ, подій, безперервність відповідних

процесів.

Тож при розгляді взаємного впливу різних потоків у процесі

управління рухом грошових коштів доцільно застосовувати й

різні підходи з теорії менеджменту, а саме: ресурсний, який вра-

ховує наявність матеріальних потоків і необхідність узгодження

різних потоків із сталістю грошового потоку; системний, який

відображує складність управління між різними потоками з по-

гляду єдиної системи функціонування у межах деякого суб’єкта

господарювання. Водночас слід підкреслити, що жодний суб’єкт

господарювання як система не може функціонувати ізольовано,

без потоків обміну. Тож потік може розглядатися як інструмент

опису та управління деякою системою. Реалізація ж визначених

цілей деякого суб’єкта господарювання досягається множиною

операцій з комплексного управління потоком окремих ресурсів,

що загалом має такі властивості:

всі операції реалізуються з урахуванням внутрішніх і зовніш-

ніх факторів (обмежень);

для реалізації будь-якої операції потрібен ресурс. При цьому

ресурс може використовуватися одночасно декількома опе-

раціями;

реалізація операції – це перетворення одних видів ресурсів

в інші. Таке перетворення завжди пов’язане з частковою або

повною витратою деякого ресурсу;

94

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

результатом операції є ресурс, що утвориться при виконанні

операції як результат перетворення ресурсів.

Сполученням різних підходів з управління окремим рухом кош-

тів, фінансових ресурсів, продуктів праці між собою є впровад-

ження комплексного підходу, який в першу чергу покликаний

врахувати всі можливі прояви та наслідки взаємодії означених

потоків у процесі їх існування, а не лише визначити зв’язки між

різними потоками відповідно до інтегрального підходу. Тоб-

то у даному випадку роль і значення інтегрального підходу, на

думку автора, є другорядними по відношенню до комплексного

управління у фінансовій сфері. Підставою таких зауважень слід

вважати більшу значущість можливих наслідків взаємодії різних

потоків щодо розвитку фінансової сфери, ніж просте визначен-

ня можливих зв’язків.

Разом з тим необхідно зауважити, що гроші не можуть рухати

продукт праці, вони лише визначають спрямованість цього руху.

Фінансовий потік можна розглядати і як напрямок руху фінан-

сових ресурсів, а в окремих випадках – як рух саме цих ресурсів.

Отже, фінансовий потік так або інакше взаємопов’язаний з гро-

шовим потоком (хоча розрив між цими потоками у часі може

бути досить значним). Прикладом є діяльність фондових бірж,

де грошові потоки у вираженні вартості цінних паперів опосе-

редковуються з рухом відповідних фінансових засобів. І хоча

грошовий потік й відображує та характеризує різні джерела

формування фінансових ресурсів, процес руху грошових коштів

може й не супроводжуватися рухом фінансових ресурсів. Утім,

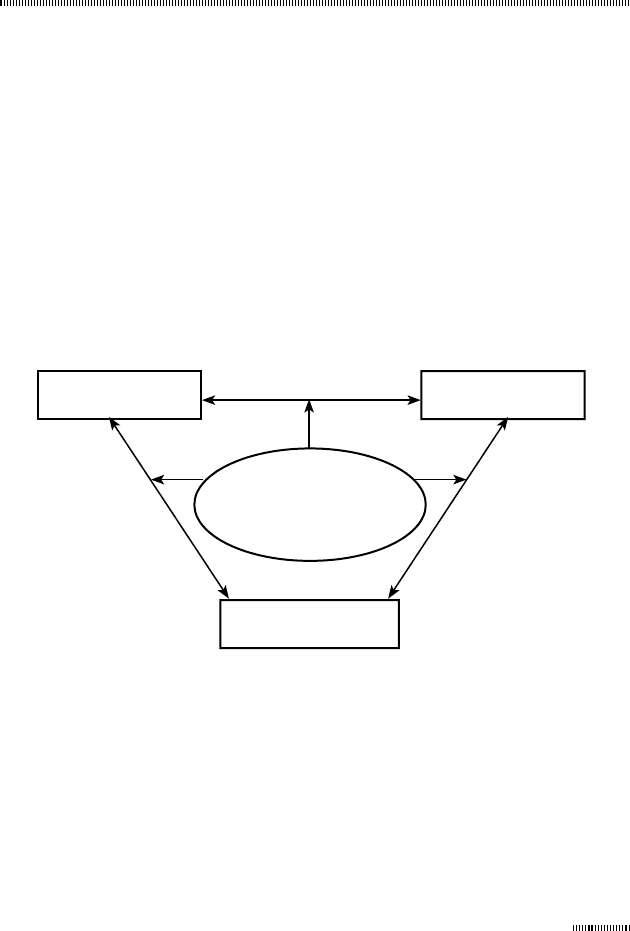

рух таких складових, як продукти праці, грошові кошти та фі-

нансові ресурси утворює взаємозалежне коло, яке необхідно

враховувати при прийнятті відповідних управлінських рішень

(рис. 2.3, авторське бачення).

Також слід підкреслити, що при нечіткості, недостатній регла-

ментації як грошових, товарних, так і фінансових потоків, при

слабкій фінансовій дисципліні, неврахуванні певних особли-

востей їх існування виявляються численні негативні фінансові

диспропорції у формі затримки платежів, прострочення виплат

95

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

заробітної плати, зростання дебіторської і кредиторської забор-

гованості тощо. Це також зумовлює застосування саме комплек-

сного підходу до визначення процесів взаємодії різних потоків.

При цьому слід враховувати, що саме розрив у взаємозалежному

русі грошових, товарних і фінансових потоків є одним з факторів

нестабільності економіки.

Втім, на думку автора, взаємопов’язане уявлення руху продуктів

праці, грошових коштів та фінансових ресурсів (див. рис. 2.3) та-

кож найбільш повно відображує ключові принципи управління,

які слід враховувати при вирішенні проблем урегулювання фі-

нансових потоків.

Рис. 2.3. Рух продуктів праці, грошових коштів

і фінансових ресурсів

Серед цих принципів, на думку автора, варто вказати на такі:

комплексність та групування – тобто розгляд окремих пи-

тань управління фінансовими потоками повинен враховува-

ти питання управління грошовими і товарними потоками;

адитивність – можливість уявлення загальної функції

управління фінансовими потоками у вигляді окремих управ-

Продукти

праці

Грошові

кошти

Фінансові

ресурси

Коло руху продуктів

праці, грошових коштів і

фінансових ресурсів

Рух грошових

коштів

Рух фінансових

ресурсів і грошових

коштів

Рух продуктів праці

та грошових коштів

96

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

ляючих впливів залежно від сфери функціонування окремих

фінансових потоків;

варіативність – стійкість загальної функції управління фі-

нансовими потоками щодо можливих змін у функціонуванні

відповідних потоків;

інтегрованість – врахування низки факторів щодо впровад-

ження відповідного управління рухом фінансових ресурсів;

динамізм – змінність відповідного управління протягом часу

з урахуванням потреб економічного розвитку;

своєчасність і адаптивність – оперативне реагування за-

гальної системи управління фінансами на зміни інформації

про стан руху фінансових ресурсів протягом деякого часу та

можливості застосовувати стандартні дії при вирішенні ти-

пових проблем з управління фінансовими ресурсами у різ-

них галузях економіки.

Крім того, слід зазначити, що ефективність управління рухом

фінансових ресурсів у значній мірі залежить від ступеня взає-

мозалежного взаємоузгодження кола управління потоків гро-

шових коштів, продуктів праці та фінансових ресурсів, які в

цілому повинні відповідати визначеному рівню впровадження

відповідної грошово-кредитної політики, грошово-товарним,

грошово-фінансовим, грошово-кредитним або товарно-кредит-

ним відносинам. Тобто однією з найважливіших задач є ієрар-

хічний синтез формалізованих моделей з управління рухом фі-

нансових ресурсів, які відображують стан розвитку фінансових

відносин у різних сферах економіки та враховують дію різних

впливів і можливу множину їх наслідків. Ці моделі також повин-

ні базуватися на дослідженні зміни макро- та мікросередовища,

враховувати вплив грошових потоків, які відіграють значну роль

у формуванні руху фінансових ресурсів. Інакше кажучи, доціль-

ним є узагальнений розгляд руху грошових коштів і фінансових

ресурсів для різних сфер економічної діяльності, оцінки взаємо-

залежного впливу таких рухів. Разом з тим взаємозв’язок різних

секторів економіки, макро- і мікрорівнів, приведення їх у єдину

97

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

систему є передумовою нормалізації процесів відтворення та їх

подальшого динамічного розвитку, найважливішою стратегіч-

ною задачею, що постає в даний період часу. Таким чином, роз-

гляд означеного вище взаємозалежного кола, на думку автора,

є також однією з умов побудови загальної концепції управління

у фінансовій та виробничій сферах, що передбачає застосування

як базового підходу з управління у фінансовій сфері комплекс-

ного потокового управління.

При цьому автор вважає, що під комплексним потоковим

управлінням у фінансовій сфері слід розуміти сукупність прин-

ципів і методів розробки та реалізації управлінських рішень,

відповідно руху продуктів праці, грошових коштів і фінансових

ресурсів. Доцільність такого визначення також співпадає з необ-

хідністю формування відповідного механізму управління рухом

різноманітних фінансових ресурсів у процесі перетворення їх

у певні різновиди функціонального капіталу. Разом з тим наве-

дене визначення комплексного потокового управління у фінан-

совій сфері також зумовлює розгляд багаторівневого механізму

управління фінансовими потоками, де слід виділити різні рівні

управління фінансовими потоками, інституціональні та галузеві

аспекти такого управління, управління фінансовими потоками у

незвичайних випадках.

Підґрунтям вказаного комплексного потокового управління є

також достатньо поширена концепція грошового потоку, яка

знаходить своє відображення у відповідному управлінні, що

ототожнює собою різні принципи та методи розробки і реалі-

зації управлінських рішень, пов’язаних з формуванням, розподі-

лом і використанням грошових коштів [15; 25; 28; 35]. Однак,

незважаючи на те, що грошові потоки відіграють значну роль

у фінансових відносинах, неможливо врахувати всі наслідки

управ лінських рішень, виходячи тільки з концепції грошово-

го потоку. Так, наприклад, як зазначає Д. Твердохлібова, на

основі більшості наявних схем грошових потоків неможливо

формалізувати залежність приросту запасів грошей економіч-

них агентів від грошових потоків, а отже, створити інструмен-

98

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

тарій для вироблення рішень з питань грошово-кредитного

регулювання [46]. Це пов’язано з тим, що дані схеми грошових

потоків або обмежують грошовий обіг однією сферою – готів-

ковою чи безготівковою, або не розмежовують його за сферами

готівкового і безготівкового обігу, або ґрунтуються на некорект-

ному (з точки зору впливу платежів грошового потоку на запаси

грошей) поділі економічних агентів на групи. Крім того, прак-

тика свідчить, що акцент на грошовому потоці на нижніх рівнях

управління завдає шкоди усім формам кооперації. Неформальна

взаємодопомога різних проектів і центрів прибутку підмінюєть-

ся формальною вимогою проводити внутріфірмові розрахунки.

Ефект синергії при цьому на ранніх етапах управління підпри-

ємством практично виключається.

Одночасно, виходячи з того, що передусім в умовах транзитив-

ної економіки однією з важливих умов розвитку є результа-

тивна діяльність суб’єктів господарювання, необхідне належне

ставлення й до капіталу, який характеризує загальну вартість

засобів у грошовій, матеріальній і нематеріальній формі, інвес-

тованих у формування активів. Більше того, фінансовий капітал,

не опредметнюючись у засобах виробництва, дає таку величину

приросту, яка перекриває всі показники діяльності в матеріаль-

ній сфері. Разом з тим утворення фіктивного капіталу пов’язане

з появою позикового капіталу. Однак фіктивний капітал вини-

кає не в результаті грошової форми кругообороту промислово-

го капіталу, а як наслідок придбання цінних паперів, які дають

право на одержання визначеного доходу (відсотка на капітал).

Якщо ми розглянемо діяльність банківської установи, яка здій-

снює безготівкові розрахунки між своїми клієнтами, то тут тре-

ба виділити два напрями проблеми щодо відповідного управ-

ління. Так, з погляду клієнтів банку, відбувається процес руху

безготівкових грошових коштів, тобто потрібен аналіз грошо-

вих потоків, а з погляду банку відбувається лише перерозподіл

фінансових ресурсів, який не впливає на загальний обсяг його

зобов’язань банку. У цілому ж відбувається рух фінансових ре-

сурсів, який співпадає з відповідним рухом грошових коштів

між клієнтами банку.

99

Розділ 2. Теоретичні і методичні засади управління фінансовими потоками

Більш складними є питання, пов’язані з функціонуванням ринку

капіталів, бо тут багато що залежить від складу інструментів, за

якими здійснюються розрахунки, та економічних умов, в яких

функціонують ринки. Наприклад, якщо капітал інвестується в

реальний сектор розвинутої економіки, то ймовірно, що най-

більш прийнятним засобом платежу є кошти; якщо капітал

спрямовується переважно у фінансовий сектор економіки, то в

умовах дефіциту наявних коштів у виробництві основними за-

собами розрахунку виступатимуть грошові еквіваленти – різні

цінні папери та зобов’язання, податкові пільги.

Втім, кожен цінний папір виконує конкретні, тільки йому влас-

тиві функції, а також має певні обмеження щодо використан-

ня. Так, клієнти брокерських фірм можуть виписувати чеки на

вартість цінних паперів, що управляються для них фірмою. Але,

враховуючи обмеження на право виписування чеків, не зовсім

зрозуміло, чи ці рахунки дійсно функціонують як засіб обмі-

ну [35]. Тому при використанні різних грошових еквівалентів

(фінансових інструментів) як засобу платежу виникають інші

труднощі, що й змушує проводити аналіз як фінансових, так і

грошових потоків. Таке узгодження також пов’язане з пробле-

мою несприятливого вибору – проблемою асиметричної інфор-

мації, яка існує до проведення ділової операції), що в кінцевому

підсумку позначається на ефективному функціонуванні від-

повідного ринку.

Важливим є також облік часу, бо фінансові інструменти – це на-

самперед різні форми коротко- та довгострокового інвестування

[28]. Крім того, слід зазначити, що саме ефективне функціонуван-

ня ринку капіталів визначає раціональність використання наявних

фінансових ресурсів. Це в першу чергу пов’язано з формуванням

відповідного механізму управління рухом фінансових ресурсів у

процесі перетворення їх у функціональні різновиди капіталу.

Не менш важливим у контексті прийняття ефективних управ-

лінських рішень у сфері фінансів і застосування відповідної

концепції управління є врахування того, які активи слід вважа-

ти грішми. З погляду теоретичного підходу гроші – це готівка,

100

ФІНАНСОВІ ПОТОКИ В СИСТЕМІ ЕКОНОМІЧНИХ ВІДНОСИН

вклади на поточних рахунках, дорожні чеки – бо вони «викорис-

товуються для оплати товарів і послуг і вочевидь функ ціонують

як засіб обміну» [35, с. 63]. Разом з тим існують й інші активи,

оборот і трансформацію яких доцільно розглядати як з боку

руху грошових коштів, так і з боку руху фінансових ресурсів. Як

приклад можна назвати ощадні рахунки населення у банках.

Якщо більш уважно розглянути види фінансових ресурсів, то

можна зауважити, що не всі вони являють собою гроші. Так,

не є грошами такі види фінансових ресурсів, як прибуток, амор-

тизаційні відрахування, довгострокові зобов’язання тощо. Ра-

зом з тим частина фінансових ресурсів може знаходитись у ви-

гляді резервів. Утім, резерви – це необов’язково грошові кошти.

Тому аналіз умов формування, перерозподілу та використання

фінансових ресурсів лише з погляду процесів їх руху або концеп-

ції управління грошовими коштами також може призвести до

неефективного управління. Як приклад можна навести випад-

ки, коли підприємства мають позитивні результати своєї діяль-

ності, але неспроможні здійснити відповідні податкові платежі,

що призводить до негативних фінансових наслідків. Тобто наяв-

ний фінансовий дисбаланс, який не враховує впливів і наслідків

відповідних рішень, що приймаються в управлінні грошовими

коштами та фінансовими ресурсами.

Важливість розгляду комплексного потокового управління фі-

нансовими ресурсами обумовлена й напрямками використання

цих ресурсів, основними серед яких є капітальні вкладення, по-

повнення оборотних активів, створення резервів, а також вирі-

шенням таких питань, як підвищення ефективності управління

зобов’язаннями суб’єкта господарювання та оптимізація амор-

тизаційних відрахувань на різних часових інтервалах.

Найбільш повно потоковий підхід до фінансового управління

відображується в інвестиційній діяльності, де розглядаються

потоки доходів та інвестицій, нарощування активів і розподілу

прибутку, окремі інвестиційні операції тощо. При цьому саме

комплексний потоковий підхід забезпечує цілісне відображення

усіх інвестиційних процесів. Чітке уявлення структури і складу