Аширов Д.А. Труд: стимулы-мотивы-мотивации

Подождите немного. Документ загружается.

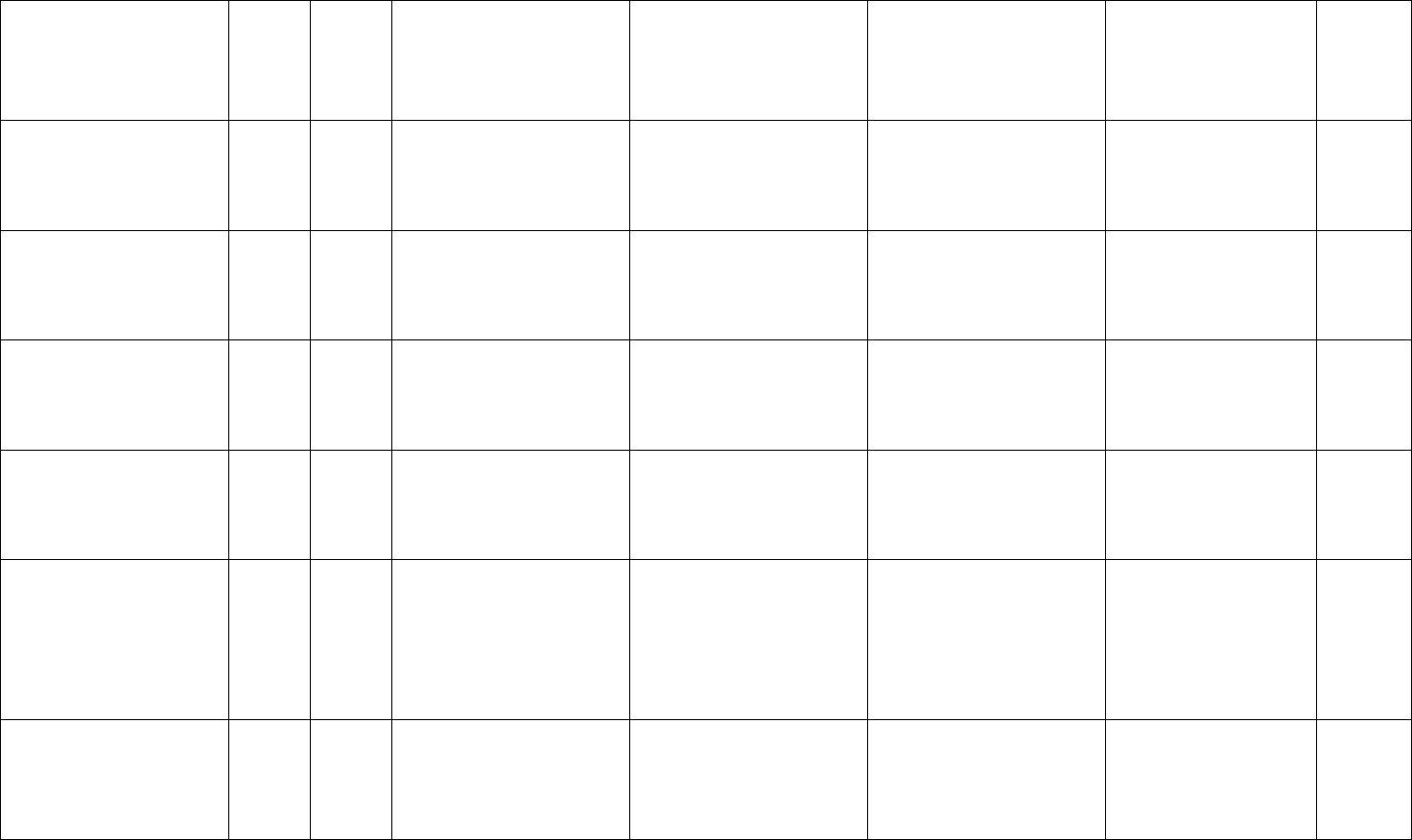

Хирургическая

операция в

поликлинике

- 98 33 1 55 9 2

Помещение врача в

поликлинике

- 98 38 - 51 9 2

Помещение

частного врача

- 98 23 1 57 17 2

Диагностика

(рентген, анализы)

- 97 9 11 71 6 3

Лекарства вне

больницы

- 98 28 - 58 12 2

Уход за больным на

дому

частнопрактикующи

ми медсестрами

- 95 3 29 60 3 5

Лечение

душевнобольных в

больницах

- 86 16 1 61 8 14

Лечение

душевнобольных на

дому

- 96 3 20 7 66 4

Психиатрическая

помощь

- 35 5 27 1 2 65

Лечение

алкоголизма

- 97 2 16 19 60 3

Лечение наркомании

- 91 1 15 20 60 4

Содержание в

госпитале

- 42 9 7 13 13 58

Особенно это относится и к обеспечению высокого качества работы и

поощрения, повышения квалификации. Материал, приведенный в таблице,

свидетельствует о стремлении работодателей стимулировать длительную и

эффективную работу на фирме квалифицированных высокооплачиваемых

специалистов отлично.

Еще один аспект стимулирования связан с оплатой фирмой

медицинских услуг своим работникам. В настоящее время в развитых странах

от 40 до 60 % этих расходов полностью оплачивается работодателями. В

значительной части оплачиваются расходы на эти цели и членов семей,

занятых в компаниях. По усредненным данным полностью оплачиваются

семейные медицинские расходы 34 % занятых и частично 66 % занятых. При

полной оплате расходов не устанавливаются сроки продолжительности

пребывания в больнице, нет ограничений также на размеры оплаты расходов

пациентов фирмой. Единственное требование к работнику – это разумные

пределы этих расходов. Для 42 % работников фирма осуществляет

финансирование расходов на медицинскую помощь и после выхода на

пенсию, в том числе для 33 % занятых вне зависимости от возраста.

Подробнее об участии фирмы в медицинском обслуживании приведенные

данные в таблице № 3.

Поскольку расходы на медицинскую помощь в развитых странах в

общей сумме расходов семьи составляют значительную долю (в различные

периоды от 10 до 60 %), то естественно персонал предприятий положительно

реагирует на участие фирм в этих расходах. Во многих случаях это

оказывается более важным, чем уровень зарплаты, содержание и

интенсивность труда, возможности профессионального роста и т.п. поэтому

фирмы охотно включают эти расходы в свои бюджеты с целью снижения

текучести и регулирования возрастной и квалифицированной структуры

рабочей силы.

Здесь приведены лишь два направления участия фирм в

жизнеобеспечении персонала: пенсии и медицинское обслуживание.

Пожалуй, самые расходные и альтруистские статьи расходов на персонал.

Ими не исчерпывается участие организаций в обеспечении высокого качества

жизни своего персонала. Фирмы все больше изобретают стимулы, чтобы

привязать человека к организации посредством усиления его зависимости от

фирмы в решении различных проблем по обеспечению жизнедеятельности.

Привязать к фирме, закрепить за фирмой это все и есть основные

показатели реализации концепции человека-организационного. Задача

состоит в том, чтобы каждый человек и персонал в целом стал неотъемлемой

частью фирменного пространства, находился в полной зависимости от нее, а

следовательно был бы более управляемым.

Не последнюю роль в таком поведении фирмы играет стремление

минимизировать расходы, связанные со следующими реальностями,

имеющими место в работе с персоналом.

1. Сокращение текучести. В настоящее время это связано не только с тем,

чтобы уменьшить расходы на адаптацию и обучение, но и с тем, чтобы

предупредить «утечку информации» и «утечку мозгов» в другие, часто

конкурирующие организации. Последнее все больше и больше заботит

службы персонала фирм. Поэтому указанные выше виды стимулирования,

которые можно квалифицировать как льготы, предоставляются

квалифицированным работникам различных иерархических

организационных уровней (будь-то технический персонал или

инженерный независимо).

2. Поддержание положительного имиджа фирмы в общественных и

управленческих кругах. Фирма заинтересована в таком имидже, поскольку

он является залогом получения выгодных контрактов, прохождения

проектов через территориально-управленческие структуры, удержания от

критики прессы и т.п.

3. Поскольку фирмы нередко сами являются акционерами страховых и

прочих компаний, связанных с обеспечением жизнедеятельности,

финансируя свой персонал, они одновременно участвуют в прибылях

получаемых от этих компаний.

4. Стимулирование посредством льгот, связанных с решением проблем

социального обеспечения персонала предоставляет фирме немалые

налоговые льготы, что является всегда желательным. Укажем в связи с

этим только на факт налоговых льгот, предоставляемых в связи с участием

персонала и работодателей в совместном финансировании частных

пенсионных фондов.

Во всяком случае, реализуя концепцию человека-организационного в

своей политике стимулирования фирма повышает эффективность

использования профессиональной рабочей силы. И это в первую очередь. Во

вторую очередь – фирма идет в ногу с требованиями социальной политики,

реализуемой обычно в экономически развитых странах. Заметим, что фирма

здесь ориентирована исключительно не собственные интересы, которые,

однако, могут быть решены только посредством работающего на фирме

персонала. Это замечание важно для нас в связи с последующим анализом

корпоративного стимулирования, которое ориентировано на то, чтобы

обеспечить партнерские отношения фирмы и ее персонала, обеспечить

условия развития персонала и в связи с этим включить его во все направления

деятельности фирмы.

§ 2. Классификация стимулов: Экономические и организационно-

административные стимулы.

Наибольшее распространение получено деление стимулов (и

соответственно стимулирование) на экономические (материальные) и

моральные.

Экономическое стимулирование осуществляется через систему

зарплаты, премирование, использование специальных фондов

экономического стимулирования, а также систему распределения прибыли.

Моральное стимулирование заключается в воздействии на работника

путем объявления благодарности, присуждения почетного звания и

различного рода других знаков отличия за успешный производительный труд.

Следует отметить, что подобные взгляды на классификацию стимулов

установились давно и, практически, не претерпели сколько-нибудь

существенных изменений в управленческой науки за последние десятилетия,

характеризующиеся ее бурным развитием. Между тем, есть достаточно

оснований пересмотреть указанную классификацию стимулов. И связаны они

в первую очередь с изменением отношений между персоналом и

организацией (в узком смысле работодателем).

В связи с этим следует опять подчеркнуть ориентацию на партнерские

отношения и вместе с ними на утверждение корпоративных организационных

структур и корпоративного управления ими. Основная тенденция в развитии

стимулов и стимулирования состоит в образовании комбинаций стимулов с

различными адресами (сферами) воздействия.

Современное состояние стимулов и стимулирование в привязке их к

концепциям мотивации отражено в таблице № 3.

Таблица № 3. Классификация стимулов.

Классифицируемые признаки Содержание признака

Направленность стимула Поощряющие, наказующие

(порицание)

Источники стимулов Экономические,

административные,

общественные

Ресурсная основа стимулов Материальные, материально-

социальные, морально-

психологические

Способ оказания стимулирующие

воздействия

Непосредственные, косвенные,

опережающие, отсроченные

Согласно данным таблицы нами предлагается классификация

стимулов по следующим признакам:

- по направленности действия стимула;

- по ресурсной основе стимулирования;

- по разновидностям стимулов;

- по способу оказания стимулирующего воздействия.

Первый признак (направленность действия стимула) находит

выражение в содержании управленческого воздействия, которое может

носить поощряющий или порицающий характер. Другими словами вызывать

положительную и отрицательную реакцию у персонала, которому адресуется

управленческое воздействие.

Второй признак (ресурсные основы стимулов) связан с сущностью

субъекта, посредством которого оказывается стимулирующее воздействие. В

связи с этим в качестве источника стимула выступают различного рода

ресурсы, задействованные в производстве и управлении, к таковым относятся:

- экономические;

- административные;

- общественные.

Очевидно, что построение системы мотивации и стимулирования

будет в значительной степени определяться экономическим положением

организации, последнее, в частности, будет оказывать определяющее влияние

на соотношение различных ресурсов, задействованных в используемых

схемах стимулирования.

При невозможности масштабного использования экономических

ресурсов в большей степени обращаются к ресурсам административным,

основанным на нормировании трудового поведения и, главным образом,

наказании за несоблюдение установленных норм.

Общественные ресурсы выражаются в различного рода эффектах,

связанных с совместной деятельностью, а также в ментальности,

проявляющейся в трудовом и организационном поведении персонала.

Третий признак (разновидности стимулов) отражает конкретную

представленность стимула в практике управления. И здесь широко

используются стимулы материальные, материально-социальные и морально-

психологические. Если в отношении первого и третьего вида есть

устоявшиеся представления, то второй вид – материально-социальные

стимулы – нуждается в пояснении.

Материально-социальные стимулы связываются с получившими в

настоящее время кредитованием, страхованием, участием в управлении и

прибылях (предпринимательстве, пенсионном обеспечении и т.п.). Нетрудно

заметить, что эти стимулы связаны с определенным материальным

(финансовым) обеспечением, но в то же время их нельзя отнести к

исключительно материальным стимулам в классическом значении этого

понятия, поскольку они не включаются непосредственно в зарплату и прямо

не связаны с результатами индивидуального труда.

Такого рода стимулы по своей цели могут быть отнесены к

социальным, поскольку направлены непосредственно на повышение качества

жизни и улучшение условий труда персонала за счет участия предприятий

или в специальных программах или в создании собственных фондов,

имеющих социальную направленность.

В связи с тем, что, с одной стороны, этот вид стимулов основывается

на материальной (финансовой) базе, а с другой стороны имеет социальную

ориентацию, предлагается их выделить в специальный вид – материально-

социальные стимулы. Анализ показывает, что в настоящее время этот вид

получает все большее распространение и, вероятно, для российской

экономики с ее социалистическими традициями представляется весьма

перспективным.

Четвертый признак (способ оказания стимулирующего воздействия)

также в специальных работах анализируется недостаточно. Как правило,

специально не выделяется, хотя приобретает все большее значение в практике

управления. В основу этого признака положены временные различия и

характер связей в стимулах и стимулировании. Предлагается по временным

характеристикам стимулы классифицировать:

- на непосредственные;

- опосредованные;

- опережающие;

- отсроченные.

Непосредственные стимулы выражаются в зарплате и всех других

формах оплаты индивидуального труда, а также в административных и

общественных стимулах (например, благодарности, выговор и т.п.).

В данном случае устанавливают связь между результатом труда или

поступком работника и стимулом.

Другими словами, причина и следствие основываются на прямой

последовательности и прямых отношениях.

Опосредованные стимулы имеют своей целью изменить определенные

условия и обстоятельства, связанные с трудом или непосредственно к нему

относящиеся, с тем, чтобы повлиять на индивидуальные и коллективные

результаты труда. К таким стимулам можно отнести повышение

квалификации, делегирование полномочий, совершенствование

организационного устройства, улучшение условий труда, повышение

качества режимов труда и отдыха и т.п. Очевидно, что прямо все эти

признаки не влияют на повышение индивидуальной производительности и

поэтому их можно назвать косвенными стимулами. Другими словами, точно

рассчитать в какой степени они повлияют на мотивацию работника

невозможно, но предполагается, что их гуманитарная направленность, а также

совершенствование управления персоналом приведут к положительным

эффектам.

Опережающие и отсроченные стимулы различаются сугубо

временными характеристиками. К опережающим стимулам относятся

различного рода авансирование, кредитование, предоставление ссуд и т.п.

материальные стимулы.

Из административных - различного рода продвижения по службе,

наделения полномочиями, предоставления служебных льгот из общественных

– получаемые одобрение и поддержка. Все это предваряет последующий,

индивидуальный результат труда. Значение опережающих стимулов

признается достаточно эффективным, хотя имеются случаи

противоположного порядка. Последнее чаще всего связывается с

авансированием посредством зарплаты.

Отсроченные стимулы чаще других представлены в материально-

социальном виде стимулирования. Особенно в системах пенсионного

обеспечения. Эти стимулы получили широкое распространение в связи с

социальной ориентацией государства, привлечением компаний к выполнению

социальных программ, а также в результате возрастания в целом

общественного богатства и признании в качестве основных - человеческих

ресурсов.

Вообще извечное деление стимулов на экономические и моральные

лишено и глубины и основательности. Поскольку каждый экономический

стимул непременно включает эффекты, связанные с моральной сферой. И

напротив, почти каждый моральный стимул сопровождается определенными

льготами, обеспечивающими работнику преимущества, связанные в той или

иной степени с материальными выгодами.

Другая тенденция состоит в предельной дифференциации эффектов

труда и соответственно в дифференциации стимулирования. Дифференциация

стимулов и одновременно образование из них сложных комплексов,

составляет то их состояние, которое должно быть учтено при их

классификации.

В корпоративном стимулировании произошли также изменения,

связанные с направленностью стимулов: поощрения – порицания (наказания).

Начинает преобладать поощрение различного вида. Порицание используется

в своеобразной пассивной форме, т.е. прежде всего в форме ограничения

вознаграждения.