Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

командировки работника, если руководитель своим приказом продлевает срок

служебной поездки (письмо Минфина России от 01.04.2009 N 03-04-06-01/74).

Позиция финансистов в отношении возможности признания расходов на

проезд в составе расходов, уменьшающих налогооблагаемую прибыль, состоит в

следующем. Необходимо принимать во внимание, что указанные затраты были бы

понесены в любом случае, вне зависимости от срока пребывания работника в месте

назначения. Таким образом, расходы на приобретение билета для проезда

работника из места командировки к месту постоянной работы могут учитываться в

налоговых расходах, если:

- дата выбытия работника из места командировки к месту постоянной работы

совпадает с датой, на которую приобретен проездной билет;

- задержка выезда командированного из места командировки (либо более

ранний выезд работника к месту назначения) произошла с разрешения

руководителя, подтверждающего в соответствии с установленным порядком

целесообразность произведенных расходов.

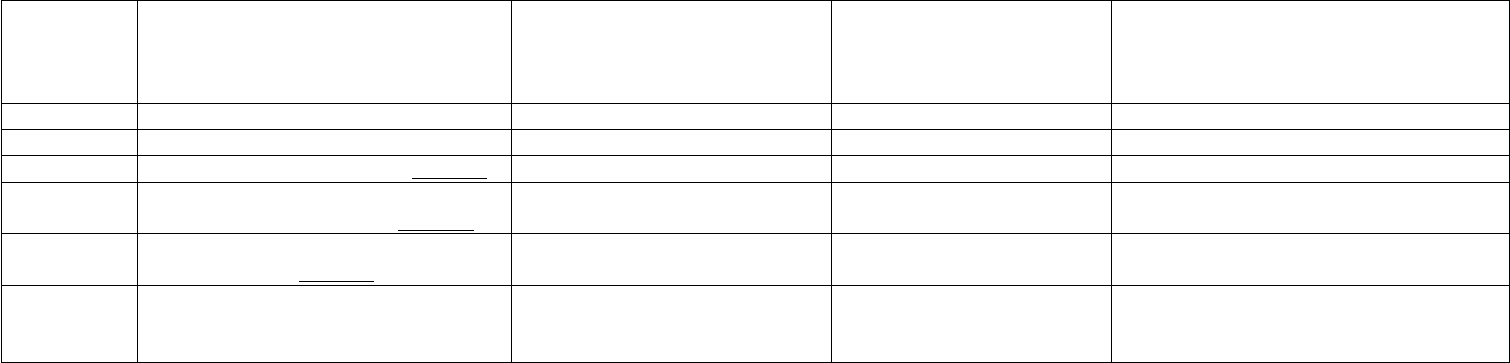

Налоговый регистр по учету расходов на командировки приведен на с. 88.

Налоговый регистр по учету расходов на командировки

Организация

Код структурного подразделения

Валюта руб.

Период (квартал, полугодие, 9 месяцев, год) 200_ года

Наименование регистра

Командировочные расходы в пределах норм;

Суточные сверх норм

Номер регистра

Дата составления

руб.

81

Код строки Наименование расхода Расходы по норме,

учитываемые в составе

прочих расходов для целей

налогообложения прибыли

Расходы, не

учитываемые

при налогообложении

прибыли

Всего командировочных расходов

1 2 3 4 5

1 Всего

2 Суточные, относимые на счет 26

3 Прочие командировочные

расходы, относимые на счет 26

4 Командировочные расходы,

относимые на счет 44

5 Сверхнормативные суточные по

командировкам

непроизводственного характера

Х Х

82

Расходы на юридические, информационные, консультационные и иные

аналогичные услуги

Данные расходы носят нематериальный характер: по ним трудно установить

единицу измерения и они очень часто являются предметом спора между

предприятиями и налоговыми органами.

Любому предприятию (и крупному, и небольшому) рано или поздно требуется

помощь консультантов. Для текущей работы, как правило, создают собственные

юридическое, бухгалтерское подразделения либо принимают на работу юриста,

бухгалтера. Вместе с тем иногда возникает необходимость в действиях, которые

совершаются не каждый день, но также необходимы. В этих случаях, как правило,

привлекают сторонних специалистов.

Что касается соотношения обязанностей привлеченных и штатных

специалистов, то глава 25 НК РФ устранила ограничение по признанию расходов

(ранее - по отнесению на себестоимость), существовавшее в Положении о составе

затрат, однако подход налоговых работников нередко остается прежним.

Признание расходов по подобным услугам, уменьшающими налоговую базу по

налогу на прибыль, предусмотрено подп. 14 и 15 п. 1 ст. 264 НК РФ. На такие

расходы распространяются общие требования ст. 252 НК РФ: они должны быть

экономически оправданными, документально подтвержденными и направленными

на получение дохода. Обоснование каждого из критериев на практике имеет свои

особенности.

Привлечение сторонних специалистов бывает вызвано необходимостью

получить услуги высокого качества, оказываемые специалистами узкого профиля.

Это могут быть представительство в суде, консультации по вопросам

налогообложения, международному праву или правам на результаты

интеллектуальной деятельности.

Приведем примеры из арбитражной практики.

Суд признал правомерным включение обществом в расходы по налогу на

прибыль вознаграждения адвоката по договору об оказании юридических услуг

(подп. 14 п. 1 ст. 264 НК РФ), отклонив доводы инспекции о наличии у общества

штатных юристов со ссылками на штатное расписание, должностные инструкции,

табели учета рабочего времени и, следовательно, отсутствие необходимости в

получении юридических услуг сторонних специалистов. Суд отметил, что наличие

собственной юридической службы не препятствует налогоплательщику прибегать к

услугам профессионального представителя, обоснованность таких расходов не

поставлена НК РФ в зависимость от наличия у налогоплательщика собственной

юридической службы (постановление ФАС Уральского округа от 18.06.2008 N Ф09-

4346/08-С3).

ФАС Западно-Сибирского округа посчитал расходы на абонентское

консультационное обслуживание, в рамках которого оказывались устные

консультации по вопросам финансового и налогового законодательства,

планирования деятельности общества, и вычет НДС по ним правомерными.

Должностные обязанности сотрудников бухгалтерии, юридической и экономической

служб общества были направлены на ведение текущей работы. Необходимость

более полных познаний в области налогообложения в виде информационно-

консультационных услуг не связана с наличием в штатном расписании общества

сотрудников, выполняющих аналогичные функции (постановление от 21.08.2006 N

Ф04-3446/2006(25284-А27-33)).

Договор с международной юридической фирмой на оказание

консультационных и юридических услуг и расходы по нему признаны оправданными,

83

так как у сотрудников нет специальных знаний в области американского права и они

не могут самостоятельно оценить предложенную схему совместного бизнеса и

получения инвестиций (постановление ФАС Уральского округа от 31.10.2008 N Ф09-

7945/08-С3).

Документальное подтверждение расходов вызывает гораздо больше споров,

чем их экономическая обоснованность. Это связано с проблемой, характерной для

всех услуг, - отсутствием нормативной базы по оформлению документов,

подтверждающих их оказание. В соответствии с п. 5 ст. 38 НК РФ услугой для целей

налогообложения признается деятельность, результаты которой не имеют

материального выражения, реализуются и потребляются в процессе осуществления

этой деятельности. В Федеральном законе от 21.11.96 N 129-ФЗ "О бухгалтерском

учете" (п. 2 ст. 9) не указано, как именно должно раскрываться содержание

хозяйственной операции.

Казалось бы, неясность законодательства должна в соответствии с п. 7 ст. 3

НК РФ трактоваться в пользу налогоплательщика, и при отсутствии четких указаний

закона в первичных документах по оказанию услуг могут быть такие формулировки,

как "услуги по договору N...". Однако арбитражная практика свидетельствует о том,

что это далеко не так.

Желательно, чтобы акты, которыми оформляются юридические услуги,

содержали расшифровки оказанных услуг (темы консультаций, номера судебных

дел, количество затраченного времени и т.п.). Часть конкретизирующей

информации, занимающей большой объем, лучше выносить в отчеты со ссылкой в

актах на необходимость их оформления.

Связь с производственной деятельностью соответствующих юридических

услуг должна быть или очевидной, или требующей подробного обоснования. Так,

утверждение налогоплательщика о том, что участие поверенного в судебных

заседаниях по уголовному делу было обусловлено необходимостью формирования

доказательственной базы по гражданско-правовому спору, рассматриваемому

арбитражным судом, где поверенный представлял интересы общества, не

подтверждено (постановление ФАС Западно-Сибирского округа от 30.09.2008 N

Ф04-5919/2008(12543-А03-26)).

Еще один потенциально спорный момент - возможность определить

стоимость расходов по ведению дела в суде по принципу "гонорар успеха" (в

процентах от выигранной суммы). Данный способ определения наиболее

распространен, так как стимулирует исполнителя и одновременно выгоден ему.

Однако КС РФ признал: положения п. 1 ст. 779 и п. 1 ст. 781 ГК РФ в системе

действующего правового регулирования отношений по возмездному оказанию

правовых услуг не предусматривают, что требование исполнителя о выплате

вознаграждения по договору возмездного оказания услуг должны быть

удовлетворены, если данное требование обосновывается условием, ставящим

размер оплаты услуг в зависимость от решения суда, которое будет принято в

будущем (постановление от 23.01.2007 N 1-П). Таким образом, законность

расходов, определенных в форме "гонорар успеха", может быть оспорена.

В связи с этим нельзя исключать претензии к неправомерности признания

расходов на оплату юридических услуг, стоимость которых определялась в

зависимости от исхода судебного процесса. Примеры таких претензий уже есть, хотя

арбитражная практика, связанная с налоговыми последствиями "гонорара успеха",

пока не сложилась.

Таким образом, при признании расходов по договорам на оказание

юридических услуг необходимо учитывать как нормы права, так и практику их

применения.

Ниже приведена форма налогового регистра по учету расходов на иные

84

услуги.

Налоговый регистр

"Учет расходов на _________________ услуги"

Период: _______________________________________

Дата составления: ______________________________

85

Код документа -

основания расхода

Дата принятия к учету Сумма, учитываемая в составе

расходов

на __________________ отчетного

периода, руб.

Примечания

1 2 3 4

Итого за отчетный период

86

1. В графу 1 заносится регистрационный номер расчетно-платежного

документа корреспондирующего счета (60, 76, 71 и т.п.).

2. В графу 2 ставится месяц занесения проводки в бухгалтерский учет.

3. В графу 3 заносится сумма проводки по дебету счета 26.

Подпись ответственного лица _______________________________

Представительские расходы

Особенностью данного вида расходов является то, что он нормируется в

целях исчисления налога на прибыль. Так было и до момента введения главы 25 НК

РФ, такой порядок сохранился и сейчас, только нормы представительских расходов

претерпели изменения. Порядок признания представительских расходов

представлен в табл. 8.

Таблица 8

Учет представительских расходов в целях налогообложения

87

Расчет норматива представительских расходов Порядок, установленный НК РФ (подп. 22 п. 1 и п. 2 ст. 264)

Состав расходов Затраты на организацию развлечений, отдыха,

профилактики или лечения заболеваний участников

представительского мероприятия не включаются в состав

представительских расходов

База для расчета норматива Расходы на оплату труда

Норматив 4% расходов на оплату труда за отчетный (налоговый)

период

88

Необходимо иметь в виду, что расходы предприятия на оплату труда должны

определяться в соответствии со ст. 255 НК РФ: к расходам на оплату труда

относятся любые начисления работникам в денежной и (или) натуральной форме:

стимулирующие надбавки, компенсационные начисления, связанные с режимом

труда и работы, премии, единовременные поощрительные выплаты, расходы по

содержанию работников, предусмотренные требованиями ТК РФ и (или)

коллективными договорами.

Как же быть в том случае, если представительские расходы не укладываются

в данные нормы? Ответ на этот вопрос дает ст. 270 НК РФ: представительские

расходы в части, превышающей их размеры, установленные п. 2 ст. 264 НК РФ,

относятся к расходам, не учитываемым в целях налогообложения (п. 44).

Пример 3

(Суммы приведены без учета НДС).

ООО "Москва" в феврале 2009 г. провело переговоры с ООО "Русь" с целью

организации совместного производства мебели. Затраты на проведение

переговоров составили: официальный прием (обед в ресторане) - 10 000 руб.;

транспортное обслуживание участников переговоров - 1000 руб.; билеты в театр -

1000 руб. (в ходе переговоров была предусмотрена культурная программа -

посещение местного драматического театра); доставка участников в театр и обратно

- 500 руб.; буфетное обслуживание в театре - 1200 руб. Общая сумма затрат по

приему делегации у ООО "Москва" составила 13 700 руб.

Анализируя данные затраты предприятия, бухгалтер должен исключить из

состава представительских расходов сумму, связанную с посещением театра, так

как расходы, связанные с организацией развлечений, не относятся к

представительским в целях налогообложения прибыли. Следовательно, сумма

расходов организации, в целях налогообложения признаваемых

представительскими, составит 11 000 руб. (без стоимости билетов в театр, доставки

участников делегации в театр и буфетного обслуживания в театре).

В I квартале 2009 г. расходы на оплату труда в ООО "Москва" составили 235

000 руб., следовательно, норматив представительских расходов - 9400 руб. (235 000

руб. х 4%). Норматив меньше, чем сумма фактических затрат - 11 000 руб.

Следовательно, ООО "Москва" в целях налогообложения сможет принять

представительские расходы в пределах норматива (9400 руб.), а 1600 руб. (11 000 -

9400) при определении налогооблагаемой базы по налогу на прибыль учитывать не

будет.

Ведение двойного учета (бухгалтерского и налогового) в рамках действующего

налогового законодательства создает определенные трудности. Что же, в

современных условиях работа бухгалтера достаточно сложна и трудоемка. Для того

чтобы ее максимально упорядочить, бухгалтер стремится организовать такую

систему налогового учета, которая позволяет максимально использовать данные

бухгалтерского учета. Сближение бухгалтерского и налогового учета снимает и

многие вопросы, касающиеся применения ПБУ 18/02 "Учет расчетов по налогу на

прибыль". Ведь когда бухгалтерская прибыль совпадает с налогооблагаемой базой

по налогу на прибыль, в учете будет меньше выявлено постоянных разниц,

налоговых обязательств и налоговых активов.

Создавая систему налогового учета, каждое предприятие использует систему

налоговых регистров, в которых систематизируются данные из первичных

документов или из данных бухгалтерского учета, необходимых для расчета налога

на прибыль. Представительские расходы являются как раз одним из тех случаев,

когда создание такого регистра обоснованно, так как в бухгалтерском учете

89

признается вся сумма в размере фактических затрат, а для целей налогового учета

данные расходы списываются в пределах норм. Составляя регистр-расчет

представительских расходов, необходимо обратить внимание на следующие

моменты:

- представительские расходы являются косвенными расходами, поэтому в

налоговом регистре нет необходимости деления расходов на прямые и косвенные;

- представительские расходы, относящиеся к различным видам деятельности,

учитываются для целей налогообложения в одинаковом порядке, поэтому

распределение данных расходов по видам производственной деятельности не

требуется.

Пример

(продолжение)

Данные предыдущего примера дополним некоторой информацией. В II

квартале 2009 г. ООО "Москва" провело официальную встречу с представителями

Германии. Сумма представительских расходов составила 15 000 руб. Расходы на

оплату труда с начала года в ООО "Москва" - 520 000 руб.

ООО "Москва" 30 июня

2009 г.

Регистр-расчет представительских расходов за 1-е полугодие 2009 г.

90