Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

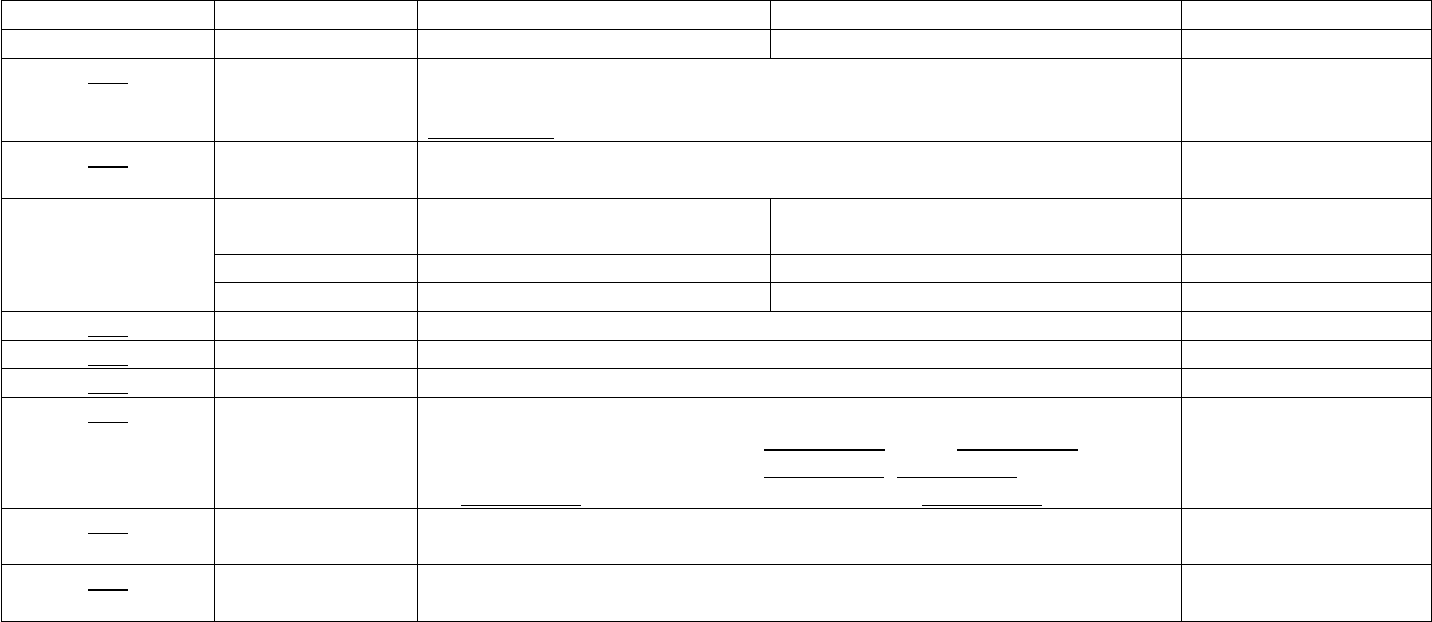

N строки Дата Вид расхода Оправдательный документ Сумма, руб.

1 2 3 4 5

010 По состоянию на конец предыдущего отчетного периода (на

01.04.2009)

Строка 030 регистра-расчета за I квартал 2009 г.

11 000

020 Представительские расходы, осуществленные за II квартал 2009

г., в том числе:

15 000

03.06.2009 деловые переговоры с

немецкой фирмой

договор о сотрудничестве, акт,

авансовый отчет

15 000

030 Всего представительских расходов с начала года 26 000

040 Сумма расходов на оплату труда с начала года 520 000

050 Предельная величина представительских расходов 20 800

060 Сумма представительских расходов с начала года, принимаемая

для целей налогообложения (строка 030, если строка 050

меньше суммы, указанной по строке 030, строка 050, если сумма

по строке 030 больше суммы, указанной по строке 050)

20 800

070 Сумма представительских расходов, принятая в качестве

расходов в I квартале 2009 г.

9 400

080 Сумма представительских расходов, принимаемая в качестве

расходов в II квартале 2009 г.

11 400

91

Подпись лица, ответственного за составление налогового регистра

____________

Таким образом, на основании данных этого налогового регистра, бухгалтер

определяет из общей суммы представительских расходов, принимаемых для целей

налогообложения, ту часть представительских расходов, которая принимается в

качестве расходов текущего квартала.

Внереализационные расходы

Перечень внереализационных расходов для целей налогообложения

содержится в ст. 265 НК РФ - это расходы на осуществление деятельности,

непосредственно не связанной с производством и (или) реализацией. Рассмотрим

некоторые из таких расходов.

Расходы в виде процентов по долговым обязательствам. В числе таких

расходов могут быть проценты, начисленные по ценным бумагам и иным

обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом

особенностей, предусмотренных ст. 269 НК РФ, а также проценты, уплачиваемые в

связи с реструктуризацией задолженности по налогам и сборам в порядке,

установленном Правительством РФ.

Речь идет о процентах по долговым обязательствам любого вида вне

зависимости от характера предоставленного кредита или займа (текущего и (или)

инвестиционного). Расходом признается только сумма процентов, начисленных за

фактическое время пользования заемными средствами (фактическое время

нахождения указанных ценных бумаг у третьих лиц), и первоначальной доходности,

установленной эмитентом (ссудодателем), в условиях эмиссии (выпуска, договора),

но не выше фактической.

Под процентами признается любой заранее заявленный (установленный)

доход, полученный по долговому обязательству (п. 3 ст. 43 НК РФ). Следовательно,

к расходам по этой статье относятся проценты, которые были заранее установлены

(по договору займа, кредитному договору, простому или переводному векселю). В

этом случае расходом признаются проценты по долговым обязательствам любого

вида вне зависимости от характера предоставленного кредита или займа (текущего

и (или) инвестиционного).

Под расходами в целях налогообложения прибыли признается только сумма

процентов, начисленная за фактическое время пользования заемными средствами

(фактическое время нахождения указанных ценных бумаг у третьих лиц), и

доходности, установленной эмитентом (ссудодателем). Особенности определения

расходов в виде процентов в общем случае установлены в ст. 269 НК РФ.

Расходы в виде отрицательной курсовой разницы. Данная разница

возникает от переоценки имущества в виде валютных ценностей (за исключением

ценных бумаг, номинированных в иностранной валюте) и требований (обязательств),

стоимость которых выражена в иностранной валюте, в том числе по валютным

счетам в банках. Переоценка проводится в связи с изменением официального курса

иностранной валюты к рублю Российской Федерации, установленного ЦБ РФ.

Отрицательной курсовой разницей в целях НК РФ признается курсовая

разница, возникающая при уценке такого имущества и требований или дооценке

выраженных в иностранной валюте обязательств.

Налоговый кодекс РФ закрепляет порядок пересчета доходов и расходов,

стоимость которых выражена в иностранной валюте, в зависимости от выбранного в

учетной политике метода признания доходов и расходов.

92

Доходы или расходы, выраженные в иностранной валюте, пересчитываются в

рубли по официальному курсу ЦБ РФ на дату признания соответствующего дохода

или расхода, установленного для каждого метода.

Применение кассового метода обязывает определять доходы на дату

поступления валютных средств, а расходы - на дату фактической оплаты

произведенных затрат.

При использовании метода начисления в налоговом учете дата получения

доходов и расходов совпадает с датой признания доходов и расходов в

бухгалтерском учете. Однако не всегда совпадают даты признания доходов и

расходов, выраженных в иностранной валюте, для целей бухгалтерского учета и

налогообложения. В таких случаях величина, отраженная в налоговом учете, будет

отличаться от оценки в бухгалтерской отчетности вследствие пересчета стоимости

дохода и расхода с применением курса валюты на разные даты.

Правила определения стоимостной оценки результатов валютных операций в

налоговом учете с использованием метода начисления аналогичны правилам

бухгалтерского учета.

Так, необходимо пересчитать валютную стоимость имущества в виде

валютных ценностей в рубли по официальному курсу, установленному

Центральным банком Российской Федерации (п. 8 ст. 271 и п. 10 ст. 272 НК РФ):

- на дату перехода права собственности при совершении операций с таким

имуществом

- и (или) на последний день отчетного (налогового) периода.

Обязательства и требования, выраженные в иностранной валюте, для целей

налогового учета также переоцениваются по официальному курсу, установленному

ЦБ РФ:

- на дату прекращения (исполнения) обязательств и требований

- и (или) на последний день отчетного (налогового) периода.

В то же время норма налогового законодательства содержит общее понятие

имущества в виде валютных ценностей, не уточняя его состава. Необходимо

отметить то обстоятельство, что в состав имущества в виде валютных ценностей

включаются краткосрочные и долгосрочные финансовые вложения. В бухгалтерском

учете исключительно валютная стоимость краткосрочных финансовых вложений

подлежит переоценке с целью определения рублевого эквивалента на отчетную

дату. Долгосрочные финансовые вложения учитываются по валютной стоимости с

отражением рублевого эквивалента, рассчитанного по курсу на дату приобретения.

Курсовая разница не возникает в бухгалтерском учете до момента перевода

указанных финансовых вложений из состава долгосрочных в краткосрочные

финансовые вложения или их выбытия.

Текущая переоценка ценных бумаг, номинированных в иностранной валюте,

не производится. Ценные бумаги, номинированные в иностранной валюте, могут

быть отнесены как к краткосрочным, так и к долгосрочным финансовым вложениям.

Так что отличия в бухгалтерском и налоговом учете ценных бумаг, номинированных

в иностранной валюте, остались.

Методы определения курсовой разницы в целях налога на прибыль

соответствуют положениям, установленным для формирования бухгалтерской

отчетности.

При применении метода начисления отрицательная курсовая разница

признается во внереализационных расходах на дату перехода права собственности

на иностранную валюту, а также на последний день текущего месяца.

Для учета в налоговых регистрах с целью расчета налоговой базы по налогу

на прибыль, так же как и в бухгалтерском учете, во внереализационных расходах

отдельно отражаются финансовые результаты от покупки и продажи иностранной

93

валюты и курсовые разницы от переоценки активов (обязательств).

Вследствие отклонения курса продажи и покупки иностранной валюты от

официального курса, установленного ЦБ РФ на дату перехода права собственности

на иностранную валюту, в составе внереализационных расходов учитываются:

- отрицательная разница между величиной рублевых средств, вырученных от

продажи валюты, и рублевым эквивалентом суммы валюты, предназначенной к

продаже, рассчитанным по курсу ЦБ РФ на дату продажи, если рыночный курс

продажи ниже, чем курс ЦБ РФ;

- положительная разница, полученная при сравнении величины денежных

средств, перечисленных для покупки валюты, и рублевого эквивалента,

отражающего приобретение валюты по курсу ЦБ РФ на дату ее приобретения в

случае превышения согласованного курса над курсом, установленным ЦБ РФ на

дату приобретения валюты.

Расходы от продажи (покупки) иностранной валюты включаются в состав

внереализационных расходов в день перехода права собственности на иностранную

валюту.

Применение кассового метода для целей обложения налогом на прибыль

изменяет порядок учета курсовой разницы в налоговых регистрах.

Величина расходов, стоимость которых выражена в иностранной валюте,

включается в налоговую базу в рублевом выражении, исчисленном по курсу на дату

фактической оплаты произведенных затрат.

Переоценка требований и обязательств, выраженных в иностранной валюте,

не производится в налоговом учете при ведении его кассовым методом. Курсовая

разница, возникающая в бухгалтерском учете, для целей налога на прибыль

учитывается в налоговых регистрах в составе расходов на дату прекращения

встречного обязательства налогоплательщика-приобретателя перед продавцом,

которое непосредственно связано с поставкой товаров (выполнением работ,

оказанием услуг, передачей имущественных прав), то есть в момент фактической

оплаты произведенных затрат.

Расходы, связанные с консервацией и расконсервацией производственных

мощностей и объектов, в том числе затраты на содержание законсервированных

производственных мощностей и объектов.

Порядок консервации основных средств, числящихся на балансе,

устанавливается и утверждается руководителем предприятия. При этом могут быть

переведены на консервацию, как правило, основные средства, находящиеся в

определенном комплексе, объекте, имеющие законченный цикл производства.

Перевод объектов на консервацию оформляется соответствующим решением

руководителя организации, и составляется смета на их содержание и обслуживание.

Судебные расходы и арбитражные сборы. Судебные расходы состоят из

государственной пошлины и судебных издержек, связанных с рассмотрением дела

арбитражным судом (ст. 101 АПК РФ).

К судебным издержкам, связанным с рассмотрением дела в арбитражном

суде, относятся денежные суммы, подлежащие выплате экспертам, свидетелям,

переводчикам; расходы, связанные с проведением осмотра доказательств на месте;

расходы на оплату услуг адвокатов и иных лиц, оказывающих юридическую помощь

(представителей), и другие расходы, осуществленные лицами, участвующими в

деле, в связи с рассмотрением дела в арбитражном суде (ст. 106 АПК РФ).

Необходимо учитывать, что судебные расходы распределяются между

лицами, участвующими в деле. Это находит отражение в судебном акте (решении,

постановлении).

Чтобы правильно отразить судебные издержки в налоговом учете,

необходимо определить характер судебного разбирательства.

94

Судебные расходы уменьшают налогооблагаемую прибыль предприятия вне

зависимости от исхода дела. Неважно, истец вы или ответчик, выигравшая или

проигравшая сторона.

Основное требование Налогового кодекса РФ - производственная

направленность расходов. Если судебное разбирательство не рассматривает

вопросы, связанные с производственной деятельностью предприятия, то судебные

издержки налогооблагаемую прибыль не уменьшают.

Расходы на госпошлину уменьшают облагаемую прибыль в составе прочих

расходов.

Обратите внимание! В случае прекращения производства по делу или

оставления заявления без рассмотрения судом общей юрисдикции или

арбитражным судом уплаченная государственная пошлина подлежит возврату

частично или полностью (ст. 333.40 НК РФ).

Расходы в виде сумм налогов, относящихся к поставленным материально-

производственным запасам, работам, услугам, если кредиторская задолженность

(обязательства перед кредиторами) по такой поставке списана в отчетном периоде в

соответствии с п. 18 ст. 250 НК РФ.

По данной статье учитываются суммы налогов, предъявленные предприятию

поставщиком в связи с поставкой товаров, работ, услуг и учтенные в составе

внереализационных доходов в момент списания кредиторской задолженности в

связи с истечением срока исковой давности или по другим основаниям, за

исключением сумм кредиторской задолженности налогоплательщика по уплате

налогов и сборов перед бюджетами разных уровней, списанных и (или)

уменьшенных иным образом в соответствии с законодательством РФ или по

решению Правительства РФ, в соответствии с п. 18 ст. 250 НК РФ. К данным

налогам относятся налог на добавленную стоимость и акцизы.

Расходы на услуги банков, в том числе связанные с установкой и

эксплуатацией электронных систем документооборота между банком и клиентами, в

частности систем "клиент - банк".

К расходам на оплату услуг банков, в частности, относится плата за открытие

банковских счетов и осуществление расчетно-кассового обслуживания.

Расходы на оплату услуг банков относятся к прочим расходам

налогоплательщика, если такие расходы связаны с производством и (или)

реализацией (подп. 25 п. 1 ст. 264 НК РФ). В остальных случаях расходы на услуги

банков относятся к внереализационным (подп. 15 п. 1 ст. 265 НК РФ). При этом

такие расходы должны быть экономически оправданны.

Каких-либо ограничений перечня видов услуг, оказываемых банками, для

учета в целях налогообложения не предусмотрено.

Расходы на проведение собраний акционеров (участников, пайщиков). По

данной статье учитываются расходы, связанные со следующими обстоятельствами:

- арендой помещений;

- подготовкой и рассылкой необходимой для проведения собраний

информации;

- прочие расходы, непосредственно связанные с проведением собрания.

Расходы, не учитываемые для целей налогообложения

Расходы, не учитываемые в целях налогообложения, поименованы в ст. 270

НК РФ. Их перечень может быть расширен на иные расходы, не соответствующие

95

критериям, приведенным в п. 1 ст. 252 НК РФ (п. 49 ст. 270 НК РФ). Если

налогоплательщик осуществил расходы, которые не указаны в данном перечне, то

они будут учитываться в целях налогообложения, если будут отвечать

одновременно трем условиям, предусмотренным п. 1 ст. 252 НК РФ, а именно, если

они:

а) учитываются в уменьшение налогооблагаемых доходов;

б) подтверждены документально;

в) экономически обоснованны и (или) связаны с деятельностью, по которой не

получены доходы.

Рассмотрим отдельные расходы, не учитываемые в целях налогообложения.

Начисленные налогоплательщиком дивиденды и другие суммы

распределяемого дохода. Имейте в виду: в целях налогообложения к дивидендам

приравнивается положительная разница между начисленными процентами и

предельными процентами, исчисленными в соответствии с порядком,

установленным в п. 2 ст. 269 НК РФ (п. 4 ст. 269 НК РФ).

Источником выплаты дивидендов является прибыль, оставшаяся у

организации после уплаты налога на прибыль, или иные собственные средства.

Дивидендом признается любой доход, полученный акционером (участником)

при распределении прибыли, остающейся после налогообложения, по

принадлежащим ему акциям (долям) пропорционально долям акционеров

(участников) в уставном (складочном) капитале организации (ст. 43 НК РФ). К

дивидендам также относятся любые доходы, получаемые из источников за

пределами РФ, признаваемые дивидендами в соответствии с законодательством

иностранных государств.

Пени, штрафы и иные санкции, перечисляемые в бюджет (в государственные

внебюджетные фонды), а также штрафы и другие санкции, взимаемые

государственными организациями, которым законодательством РФ предоставлено

право наложения указанных санкций. Штрафы, пени, неустойки за нарушение

условий договоров включаются в состав внереализационных расходов (п. 12 ПБУ

10/99 "Расходы организации"). Уплаченные или признанные к уплате, они

отражаются по дебету счета 91 "Прочие доходы и расходы" в корреспонденции со

счетами учета расчетов или денежных средств.

Не учитываются для целей налогообложения штрафы, пени и иные санкции,

перечисляемые в бюджет, государственные внебюджетные фонды, а также

взимаемые государственными организациями РФ.

Взнос в уставный (складочный) капитал, вклад в простое товарищество

относятся к передаче имущества инвестиционного характера, которая не признается

реализацией товаров, работ или услуг (п. 4 ст. 39 НК РФ).

Если в результате такой операции появляется положительный результат, то

внереализационный доход возникает даже в случае передачи готовой продукции

(товаров, работ, услуг). При отрицательном результате налогооблагаемая база не

снижается.

Суммы налога на прибыль, а также платежей за сверхнормативные выбросы

загрязняющих веществ в окружающую среду. Суммы налогов и сборов, начисленные

в установленном законодательством РФ о налогах и сборах порядке (за

исключением перечисленных в ст. 270 НК РФ), относятся на затраты производства

(п. 1 ст. 264 НК РФ).

Налоги и сборы, указанные в ст. 270 НК РФ, подлежат отнесению на прибыль,

остающуюся в распоряжении предприятия.

Взносы на добровольное страхование. Конкретный перечень видов

добровольного страхования приведен в ст. 255 и 263 НК РФ. Виды добровольного

страхования, не поименованные в этом перечне, или превышение размеров,

96

установленных в п. 16 ст. 255 НК РФ, оплачиваются за счет собственных средств

предприятий-налогоплательщиков.

Имущество (включая денежные средства), переданное комиссионером,

агентом и (или) иным поверенным. Такая передача происходит в связи с

исполнением обязательств по договору комиссии, агентскому договору или иному

аналогичному договору, а также в счет оплаты затрат, произведенных ими за

комитента, принципала и (или) иного доверителя, если такие затраты не включаются

в состав расходов комиссионера в соответствии с условиями договоров.

Гражданский кодекс РФ (ст. 975, 984 и 1001) предусматривает, что:

- доверитель обязан, если иное не предусмотрено договором, возместить

поверенному понесенные издержки, а также обеспечить поверенного средствами,

необходимыми для исполнения поручения, и уплатить вознаграждение, если это

предусмотрено договором;

- заинтересованное лицо возмещает необходимые расходы и иной реальный

ущерб, понесенные лицом, действовавшим в чужом интересе в соответствии с

правилами, предусмотренными главой 50 ГК РФ (за исключением расходов,

которые вызваны действиями, указанными в п. 1 ст. 983 ГК РФ);

- право на возмещение необходимых расходов и иного реального ущерба

сохраняется и в том случае, если действия, осуществленные в чужом интересе, не

привели к предполагаемому результату;

- расходы и иные убытки действовавшего в чужом интересе лица, понесенные

им в связи с действиями, которые предприняты после получения одобрения от

заинтересованного лица (ст. 982 ГК РФ), возмещаются по правилам, установленным

договором соответствующего вида;

- комитент обязан помимо уплаты комиссионного вознаграждения, а в

соответствующих случаях и дополнительного вознаграждения возместить

комиссионеру израсходованные им на исполнение комиссионного поручения суммы;

- комиссионер не имеет права на возмещение расходов на хранение

находящегося у него имущества комитента, если в законе или договоре комиссии не

установлено иное.

Вышесказанное подтверждает правомерность положений п. 9 ст. 270 НК РФ: в

расходы комиссионера или иного поверенного не включаются расходы, связанные с

выбытием активов по договорам комиссии, агентским и иным аналогичным

договорам в пользу комитента, принципала и т.д. (п. 3 ПБУ 10/99).

Эти и другие расходы, не учитываемые для целей налогообложения прибыли,

будут формировать постоянные разницы между данными бухгалтерского и

налогового учета. Они так же должны учитываться в отдельном регистре налогового

учета (см. ниже).

Порядок исчисления и сроки уплаты налога на прибыль

Налогоплательщик самостоятельно составляет расчет налоговой базы за

отчетный (налоговый) период, исходя из данных налогового учета нарастающим

итогом с начала года. Расчет должен содержать следующие данные:

1) период, за который определяется налоговая база (нарастающим итогом);

2) сумму доходов от реализации, полученных в отчетном (налоговом)

периоде, - выручку от реализации:

- товаров (работ, услуг) собственного производства, а также имущества,

имущественных прав;

- ценных бумаг, не обращающихся на организованном рынке;

- ценных бумаг, обращающихся на организованном рынке;

97

- покупных товаров;

- основных средств;

- товаров (работ, услуг) обслуживающих производств и хозяйств;

3) сумму расходов, произведенных в отчетном (налоговом) периоде,

уменьшающих сумму доходов от реализации, - расходы:

- на производство и реализацию товаров (работ, услуг) собственного

производства;

- понесенные при реализации имущества, имущественных прав;

- понесенные при реализации ценных бумаг, не обращающихся на

организованном рынке;

- понесенные при реализации ценных бумаг, обращающихся на

организованном рынке;

- понесенные при реализации покупных товаров;

- связанные с реализацией основных средств;

- понесенные обслуживающими производствами и хозяйствами при

реализации ими товаров (работ, услуг);

4) прибыль (убыток) от реализации:

- товаров (работ, услуг) собственного производства, имущества,

имущественных прав;

- ценных бумаг, не обращающихся на организованном рынке;

- ценных бумаг, обращающихся на организованном рынке;

- покупных товаров;

- основных средств;

- обслуживающих производств и хозяйств;

5) сумму внереализационных доходов - доходов по операциям с финансовыми

инструментами срочных сделок:

- обращающимися на организованном рынке;

- не обращающимися на организованном рынке;

6) сумму внереализационных расходов, в частности расходов по операциям с

финансовыми инструментами срочных сделок:

- обращающимися на организованном рынке;

- не обращающимися на организованном рынке;

7) прибыль (убыток) от внереализационных операций;

8) итоговую налоговую базу за отчетный (налоговый) период.

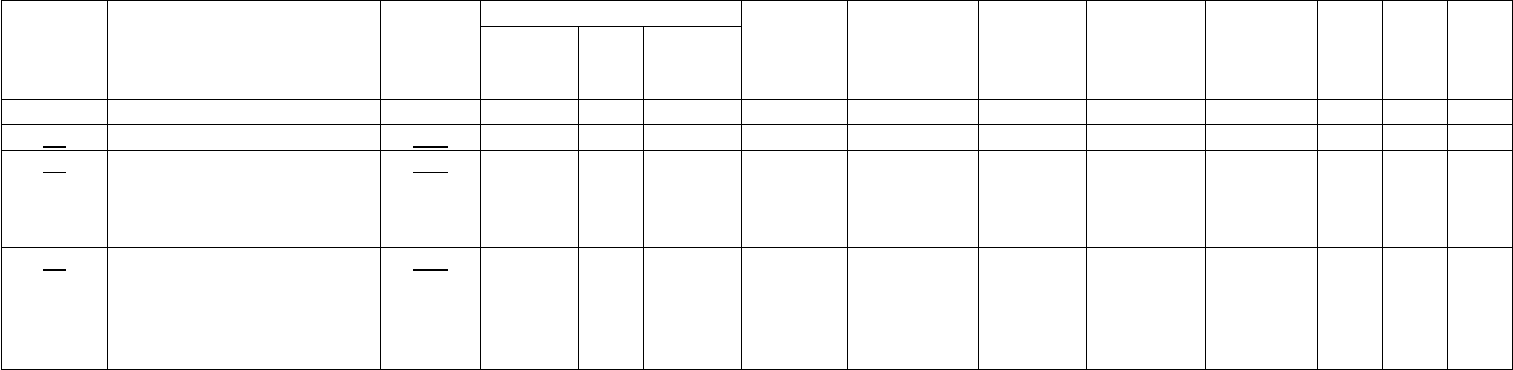

Соответствие расходов в бухгалтерском и налоговом учете

98

Организация ОАО "Машина"

Код структурного подразделения 01

Валюта руб.

Период 200 _ год

Номер регистра ВНР-1

Наименование регистра Анализ соответствия расходов в

бухгалтерском учете и для целей

налогообложения

Дата составления

99

Счет Название бухгалтерского

счета

Строка

Ф. 2

Сумма Сумма Строка

деклараци

и

Сумма Отклонен

ие

Итого

разниц

ПН

О

ОН

О

ОН

А

по

бухучет

у

НД

С

без

налого

в

1 2 3 4 5 6 7 8 9 10 11 12 13 14

91 Ошибочные проводки 100

91 Расходы, связанные с

предоставлением в

пользование денежных

средств

100

91 Расходы, связанные с

предоставлением за

плату прав, возникающих

из патентов на

изобретения

100

100