Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

В марте 2009 г. бухгалтер делает проводки:

Дебет 26 "Общехозяйственные расходы для деятельности, не облагаемой

ЕНВД" Кредит 90

- 185 976,00 руб. - отражен НДС по общехозяйственным расходам,

относящимся к деятельности, не облагаемой ЕНВД;

Дебет 68 Кредит 19

- 35 424,00 руб. - принят к вычету НДС по общехозяйственным расходам,

относящимся к деятельности по расчистке дорог.

Для простоты расчетов в данном примере не рассматривается приобретение

основных средств.

Раздельный учет НДС при осуществлении экспортных операций

Минфин России разрешил не вести раздельный учет "входного" НДС по

общехозяйственным расходам налогоплательщикам, основным видом деятельности

которых является экспорт товаров, то есть 100-процентным экспортерам (письмо от

18.05.2006 N 03-04-08/100).

Согласно Плану счетов бухгалтерского учета общехозяйственные расходы

включаются в затраты на производство. И когда основным видом деятельности

предприятия является реализация товаров на экспорт, то общехозяйственные

расходы включаются в затраты по производству и реализации экспортируемых

товаров. Таким образом, суммы НДС, предъявленные при приобретении услуг,

которые учитываются в учете как общехозяйственные расходы, принимаются к

вычету в установленном порядке при предъявлении в налоговые органы документов,

предусмотренных ст. 165 НК РФ.

Но в отношении тех налогоплательщиков, которые реализуют товары как на

экспорт, так и внутри страны, налоговые органы настаивают на распределении,

причем распределение НДС по косвенным затратам может определяться расчетным

путем с использованием методов бухгалтерского учета по учету затрат. То есть

косвенные расходы распределяются пропорционально экономически обоснованному

показателю. Таким показателем может служить, например, величина прямых затрат:

всех - по соответствующим видам продукции, реализуемой на экспорт;

определяющих (наиболее весомых) - в себестоимости продукции,

реализуемой на экспорт.

Так как глава 21 "Налог на добавленную стоимость" НК РФ не устанавливает

никакой специальной методики, то налогоплательщик-экспортер может применять

любой другой метод.

Статьей 176 и подп. 2 п. 1 ст. 32 НК РФ на налоговые органы возложена

обязанность проверять обоснованность заявленной к возмещению суммы налога. В

ходе такой проверки осуществляется контроль той суммы налоговых вычетов,

которую законодатель исключил из общей суммы налоговых вычетов, установив

особый порядок возмещения.

Налоговый орган может отказать в возмещении НДС предъявленного

поставщиками товаров (работ, услуг), используемых для осуществления операций,

облагаемых по ставке 0%, не согласившись с методикой ведения раздельного учета,

применяемого предприятием, что подтверждается арбитражной практикой.

Исключение, которым может воспользоваться налогоплательщик,

осуществляющий одновременно налогооблагаемые операции и операции, не

подлежащие налогообложению (речь идет о 5% совокупных затрат), в отношении

экспорта не применяется. Дело в том, что экспортная операция не является

операцией, не подлежащей налогообложению, она облагается налогом по ставке

121

0%, а это не одно и то же.

Как и в общем случае, методика ведения такого учета при осуществлении

экспортных операций не предусмотрена законодательством, следовательно,

налогоплательщик разрабатывает ее самостоятельно и закрепляет в учетной

политике.

Мнение арбитражных судов при рассмотрении споров, связанных с

возмещением НДС, относящегося к операциям, облагаемым по ставке 0%, едино.

Налогоплательщик обязан самостоятельно разработать методику ведения

раздельного учета предъявленного поставщиками товаров (работ, услуг) НДС,

изложив четко и ясно условия определения подлежащей возмещению доли НДС по

экспортным и внутренним операциям, и отразить это все в своей учетной политике

для целей налогообложения. Принятая методика деления НДС, предъявленного

поставщиками, должна обеспечивать правильность исчисления той части НДС,

которая соответствует стоимости материальных ресурсов, фактически

использованных при производстве и (или) реализации товаров на экспорт

(постановление ФАС Северо-Западного округа от 11.08.2005 по делу N А26-

451/2005-211).

Основываясь на положениях налогового законодательства по НДС, можно

рекомендовать плательщикам НДС, осуществляющим реализацию товаров (работ,

услуг) как внутри страны, так и на экспорт, организовать учет так, чтобы имелась

возможность правильного определения сумм НДС, приходящихся на товары

(работы, услуги), фактически использованные при производстве и реализации

товаров на экспорт. То есть раздельный учет затрат должен вестись по следующей

методике.

1. По месту реализации:

- материальные ресурсы, предназначенные для производства экспортной

продукции;

- материальные ресурсы, предназначенные для производства продукции,

реализуемой внутри страны.

2. По факту подтверждения экспорта:

- материальные ресурсы, использованные для производства экспортной

продукции, экспорт которой подтвержден;

- материальные ресурсы, использованные для производства экспортной

продукции, экспорт которой не подтвержден.

Принимая к учету товары (работы, услуги), предприятие общие суммы налога

первоначально учитывает на специальном субсчете, открытом к счету 19 "Налог на

добавленную стоимость по приобретенным ценностям", - "НДС по операциям,

облагаемым по разным ставкам налога". Затем внутренней записью по счету налог

распределяется на другие субсчета, например "НДС по операциям, облагаемым по

ставке 18%" и "НДС по операциям, облагаемым по ставке 0%".

Может случиться, что предприятие приобретает материальные ресурсы для

использования в операциях, облагаемых по ставке 18%. Если соблюдаются все

требуемые законодательством условия, то сумму "входного" налога оно поставит к

вычету. А затем выясняется, что часть материальных ресурсов использована при

экспортных операциях. В этом случае суммы налога, предъявленные к вычету,

следует восстановить (подать уточненную декларацию за тот период, когда налог

был поставлен к вычету) и уплатить в бюджет. В бухгалтерском учете

восстановление налога, естественно, будет произведено в том периоде, когда

товары (работы, услуги) направлены на осуществление операций, облагаемых по

нулевой ставке.

Конечно, восстановление суммы "входного" налога приведет к начислению

пеней за период с момента вычета до даты восстановления, Чтобы этого не

122

случилось, организациям, одновременно осуществляющим реализацию товаров в

Российской Федерации и за рубеж, не стоит торопиться с вычетами. Лучше их

применить в том налоговом периоде, когда точно будет известно, для каких

операций использованы те или иные материальные ресурсы.

В принципе раздельный учет "входного" налога по экспортным операциям

может быть построен по аналогии с раздельным учетом при осуществлении

облагаемых и необлагаемых операций. Разница будет лишь в том, что НДС,

распределенный на экспорт, не будет относиться налогоплательщиком на расходы,

учитываемые при налогообложении прибыли, а будет учитываться на отдельном

субсчете к счету 19 до тех пор, пока факт экспорта по отгруженным товарам

(работам, услугам) не будет подтвержден.

Рассматривая экспортные операции, нельзя не затронуть также

распределение косвенных (общехозяйственных, общепроизводственных) расходов:

нужно распределять НДС по таким расходам или нет? Налогоплательщику, конечно,

было бы выгодно не распределять сумму "входного" налога по таким расходам на

операции по реализации внутри страны и на экспорт. Ведь не распределяя расходы,

он бы имел возможность сразу получить вычет по налогу.

Налоговый орган может не согласиться с порядком ведения раздельно учета

сумм НДС, применяемым предприятием. Но если применяемый порядок закреплен в

приказе по учетной политике, суды встают на сторону налогоплательщика.

Арбитражная практика по данному вопросу на стороне налогоплательщика.

Арбитраж

Учетной политикой налогоплательщика, реализующего товары как на

внешнем так и на внутреннем рынках, был установлен следующий порядок учета

НДС. Сначала вся сумма "входного" налога принимается к вычету. В последующих

налоговых периодах по мере сбора пакета документов, подтверждающих экспорт,

налог перераспределяется на обороты по внутреннему и внешнему рынкам. ИФНС

сочла такой порядок распределения НДС не соответствующим НК РФ и отказала в

возмещении налога. Арбитры налоговиков не поддержали, отметив следующее:

- в соответствии с п. 10 ст. 165 НК РФ порядок определения суммы налога,

относящейся к товарам, операции по реализации которых облагаются по нулевой

ставке, устанавливается принятой налогоплательщиком учетной политикой;

- приказ об учетной политике обществом принят и "входной" налог

распределяется по операциям, облагаемым НДС по различным ставкам, в

соответствии с этим приказом;

- спорная сумма налога подтверждена обществом документально;

- преждевременность ее заявления не выявлена, поскольку учетная политика

общества требований НК РФ не нарушает и позволяет учесть предъявленный по

приобретаемым материальным ресурсам налог в пропорции, соответствующей

расчетным показателям произведенных затрат на операции, облагаемые

различными налоговыми ставками.

Таким образом, заключили судьи, никаких оснований для отказа в возмещении

НДС у налоговиков не было (Определение ВАС РФ от 27.02.2009 N 1333/09).

В книге, подчиняясь требованиям ее небольшого объема, рассмотрены

организационные основы налогового планирования, практические примеры

постановки налогового учета по налогу на прибыль на предприятии и организации

раздельного учета по налогу на добавленную стоимость. Автор надеется, что

изложенный материал окажет реальную помощь специалистам-практикам в

условиях постоянно меняющегося законодательства.

123

Приложения

Приложение 1

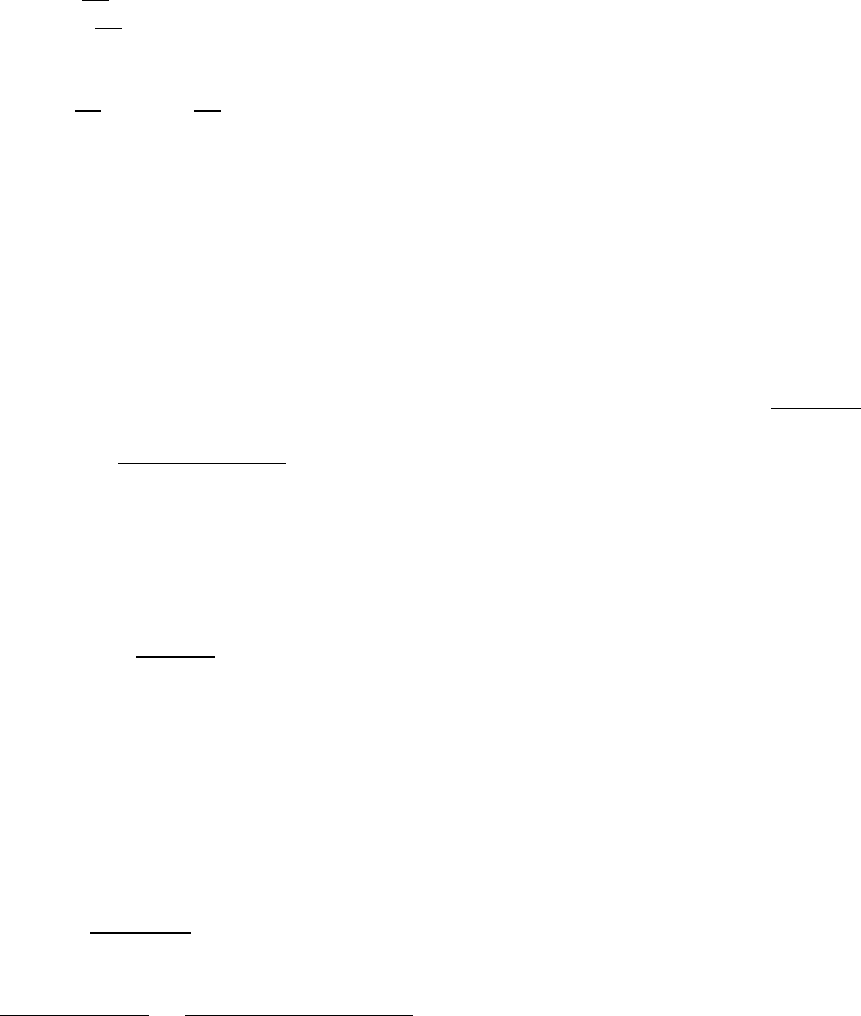

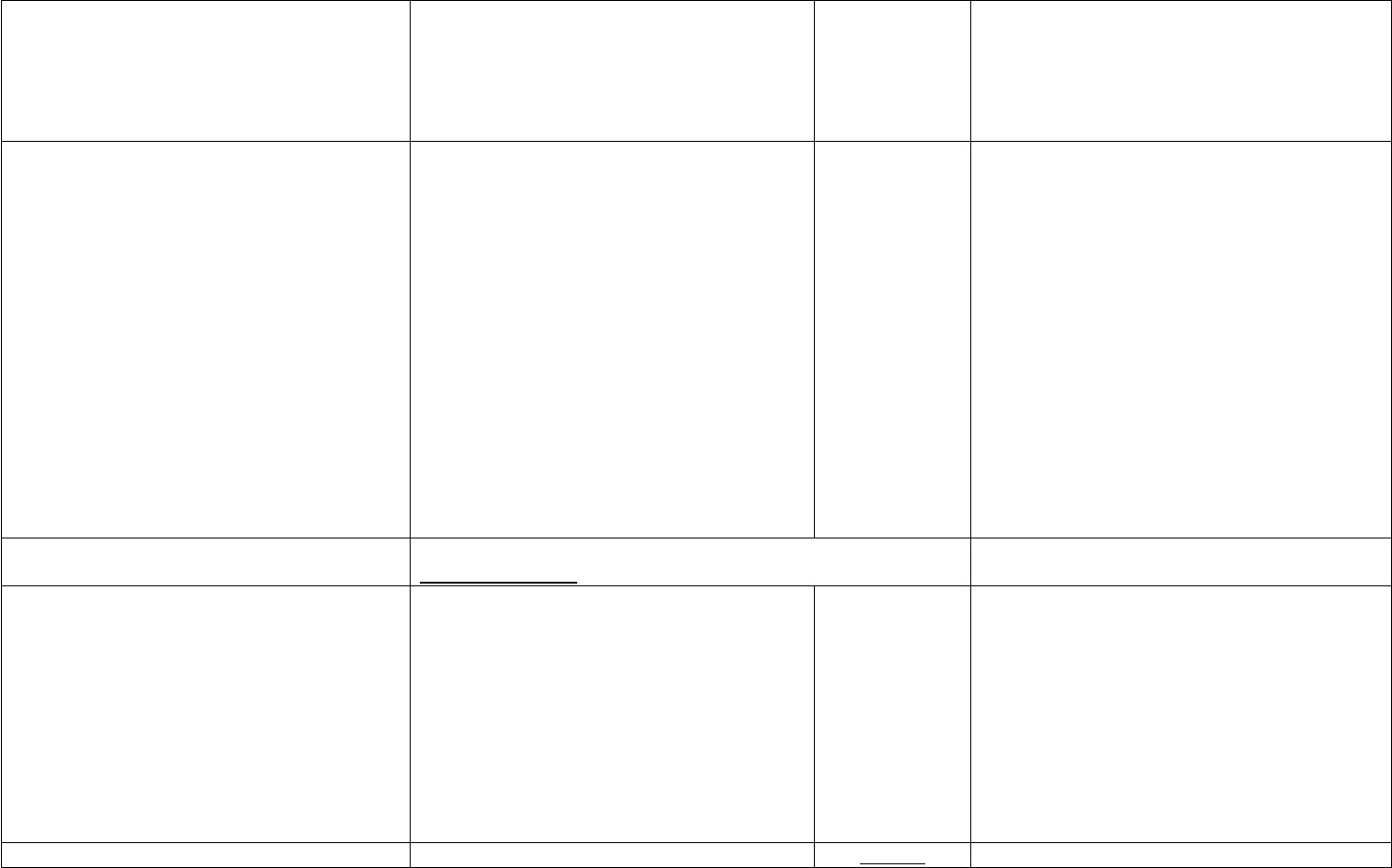

Виды нормируемых расходов

124

Вид расхода База для исчисления величины

нормируемого расхода

Норматив Примечание

1 2 3 4

Амортизационная премия Первоначальная стоимость основных

средств (кроме ОС, полученных

безвозмездно) и (или) расходы,

понесенные в случаях достройки,

дооборудования, реконструкции,

модернизации,

технического перевооружения,

частичной ликвидации основных

средств

10% (30%) Правила применения амортизационной

премии не распространяются, в

частности:

- на арендаторов, которые произвели

неотделимые улучшения арендованного

имущества;

- организации, получившие основные

средства в качестве вклада в уставный

капитал;

- организации-лизингодателей, у которых

имущество, передаваемое в лизинг,

учитывается на их балансе

Платежи (взносы) работодателей по

договорам добровольного личного

страхования в пользу работников на

случай их временной

нетрудоспособности вследствие

заболевания или травмы (за

исключением несчастных случаев на

производстве и профессиональных

заболеваний) за первые два дня

нетрудоспособности

Фонд оплаты труда 6%

Представительские расходы, а именно:

- на официальный прием и (или)

обслуживание представителей других

организаций, участвующих

в переговорах, а также участников

заседания совета директоров

(правления) или иного руководящего

органа;

- проведение официального приема

(завтрака, обеда или иного

аналогичного мероприятия), в том

числе расходы на спиртные напитки для

Фонд оплаты труда за отчетный

(налоговый) период

4% К представительским расходам не

относятся расходы на организацию

развлечений, отдыха, профилактики или

лечения заболеваний, а также:

- расходы на приобретение сувениров;

- затраты по приему и обслуживанию

клиентов - физических лиц;

- расходы на завтраки, обеды, ужины с

представителями фирм-контрагентов, не

носящие официального характера;

- оплата аренды помещения, в котором

организация проводит официальный

125

вышеуказанных лиц, а также

официальных лиц самой организации,

участвующих в переговорах;

- транспортное обеспечение доставки

этих лиц к месту проведения

представительского мероприятия и

(или) заседания руководящего органа и

обратно;

- буфетное обслуживание во время

переговоров;

- оплату услуг внештатных

переводчиков

прием

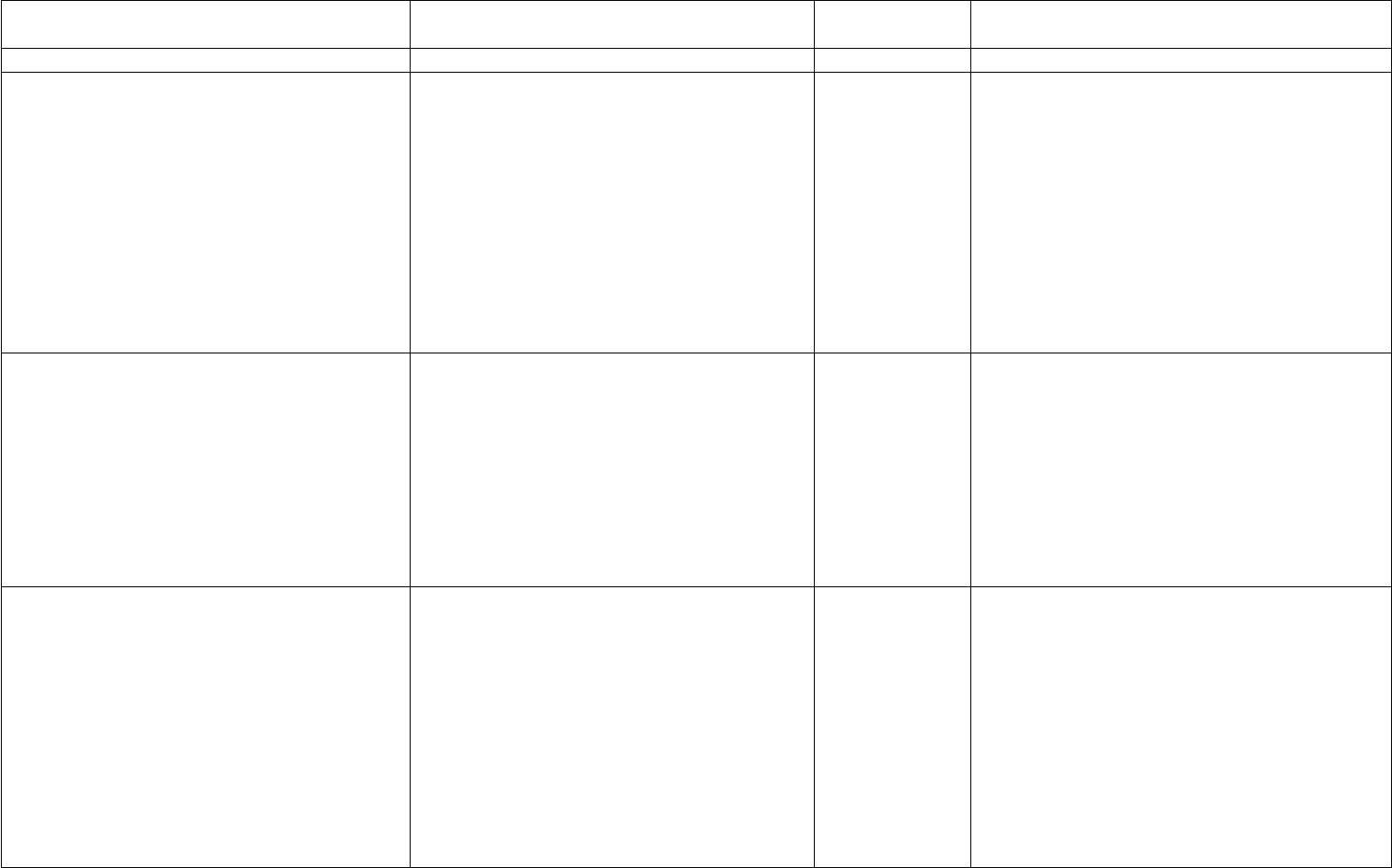

Расходы на рекламу, а именно:

- на приобретение (изготовление)

призов, вручаемых победителям

розыгрышей во время проведения

массовых рекламных кампаний;

- на иные виды рекламы, в частности:

- изготовление и распространение

рекламных буклетов, листовок и прочей

печатной продукции (кроме брошюр и

каталогов), включая расходы на оплату

услуг почты по распространению

рекламной печатной продукции путем

безадресной почтовой

доставки;

- нанесение символики организации и

прочей информации об объектах

рекламирования на рекламно-

сувенирную продукцию;

- размещение рекламы на физических

носителях, в частности на бортах и

крышах и внутри салонов транспортных

средств, в том числе в вагонах

электропоездов, поездов

метрополитена, на щитах, эскалаторах,

в вестибюлях метро, на тентах торговых

Выручка (без НДС) от реализации за

отчетный (налоговый) период

нарастающим итогом с начала года

1% В полной сумме включаются в состав

расходов организации, учитываемых при

расчете налога на прибыль, следующие

виды рекламных расходов:

- на рекламные мероприятия через СМИ

(в том числе объявления в печати,

передача по радио и телевидению) и

телекоммуникационные сети (Интернет);

- световую и иную наружную рекламу,

включая изготовление рекламных

стендов и рекламных щитов. К наружной

рекламе относятся также уличные

перетяжки, строительные сетки,

электронные табло, воздушные шары,

аэростаты и иные рекламные

конструкции, которые монтируются и

располагаются на зданиях, строениях,

сооружениях или вне их, а также на

остановках общественного транспорта;

- участие в выставках, ярмарках,

экспозициях;

- оформление витрин, выставок продаж,

комнат

образцов и демонстрационных залов;

- изготовление рекламных брошюр и

126

павильонов, зонтиках от солнца и

аналогичных конструкциях;

- проведение стимулирующих лотерей в

рекламных целях;

- показ рекламных роликов на

специально установленных мониторах

внутри зданий (например, розничных

магазинов);

- рекламные аудиообъявления в метро,

наземном

транспорте, в розничных магазинах и

прочих помещениях, а также расходы на

изготовление и демонстрацию

рекламных роликов перед началом

сеансов в кинотеатрах, раздачу

прохожим флаеров;

- проведение дегустации

товаров/продукции;

- оплату оптовой поставки журналов, в

которых размещена реклама об

организации, на основании договоров

возмездного оказания услуг;

- подготовку и проведение пресс-

конференции в рекламных целях;

- разработку оригинал-макетов

рекламных материалов;

- приобретение (изготовление) в рамках

новогодней рекламной акции набора

(конфеты и вино) с наименованием и

логотипом организации

каталогов, содержащих информацию о

товарах, работах, услугах, товарных

знаках и знаках обслуживания и (или) о

самой организации;

- уценку товаров, полностью или частично

потерявших свои первоначальные

качества при экспонировании.

Не признаются рекламными расходами, в

частности:

- затраты на изготовление конвертов с

указанием на

них логотипа или ссылки на сайт

организации, а также на изготовление

для сотрудников визиток, на

которых изображен логотип организации;

- расходы на организацию и

празднование юбилея фирмы;

- спонсорский вклад в производство

телесериала в виде денежных средств,

продукции с изображением фирменной

символики и другого имущества,

необходимого для обеспечения съемок

фильма;

- затраты на приобретение фирменной

одежды для сотрудников организации с

изображением товарного знака (логотипа)

компании;

- расходы на публикацию в СМИ

объявлений о наборе работников

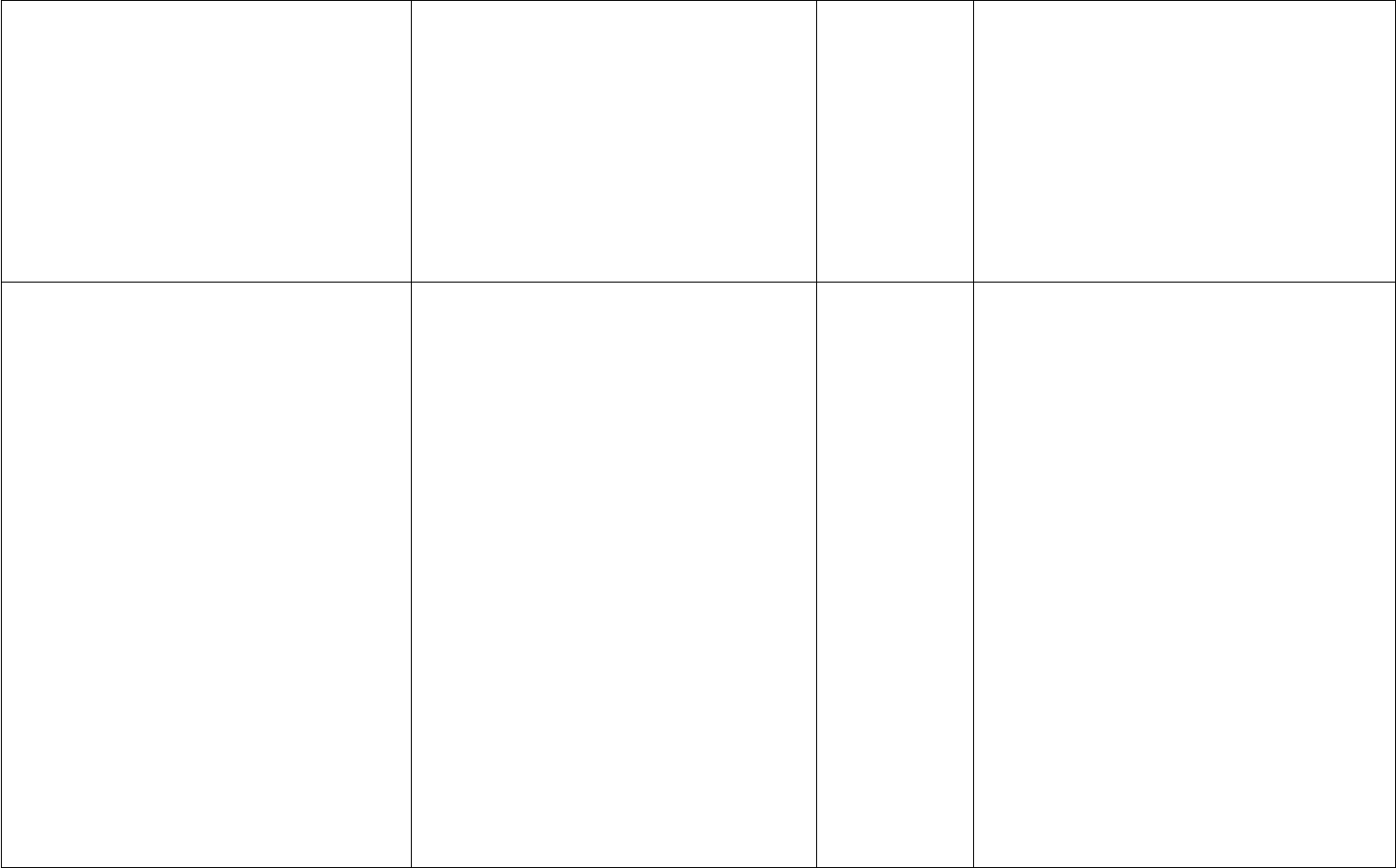

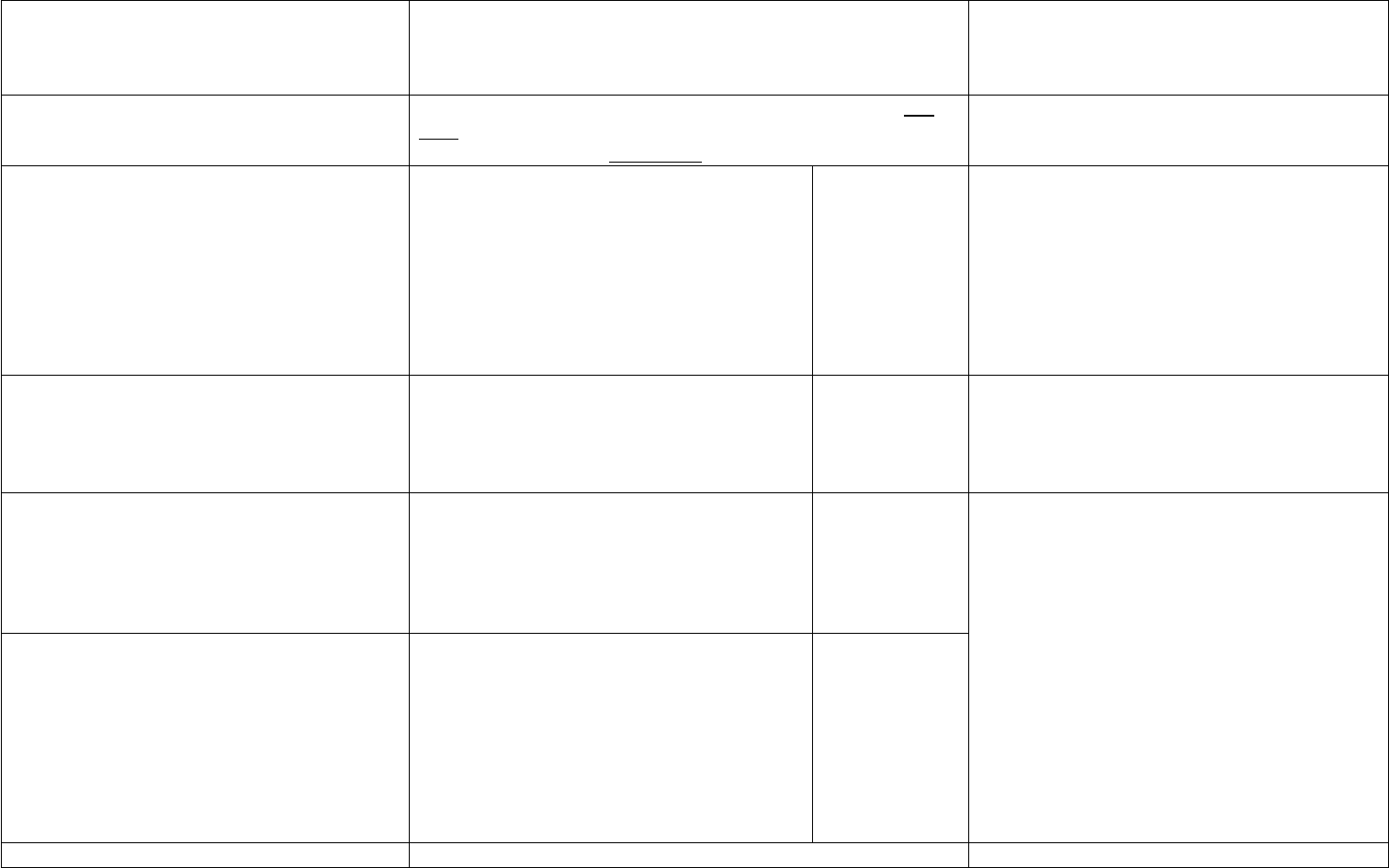

Расходы на компенсацию за

использование автотранспорта для

служебных поездок:

- личных легковых автомобилей с

рабочим объемом двигателя:

до 2000 куб. см включительно;

свыше 2000 куб. см;

-

1200 руб. в

месяц

1500 руб. в

Условия и порядок выплаты компенсаций

за использование личных автомобилей в

служебных целях установлены письмом

Минфина России от 21.07.92 N 57.

Обратите внимание на то, что в

указанных размерах компенсации уже

учтено возмещение затрат по

127

- мотоциклов месяц

600 руб. в

месяц

эксплуатации используемого

автомобиля (износ, ГСМ,

техобслуживание и текущий ремонт).

Дополнительно эти затраты на

автомобиль не могут быть учтены в

составе расходов

Ежедневное полевое довольствие за

работу:

- на объектах полевых работ,

расположенных:

в районах Крайнего Севера и

приравненных к ним

местностях, а также в Хабаровском и

Приморском краях и Амурской области;

в других районах;

- на базах геологоразведочных

организаций, расположенных:

в районах Крайнего Севера и

приравненных к

ним местностях, а также в Хабаровском

и Приморском краях и Амурской

области;

в других районах

200 руб.

150 руб.

75 руб.

50 руб.

Полевое довольствие выплачивается:

- работникам геологоразведочных и

топографо-геодезических организаций,

выполняющим соответствующие работы

на территории РФ;

- работникам лесоустроительных

организаций;

- работникам старательских артелей и

других коммерческих организаций,

занятым на разработке

россыпных и небольших рудных

месторождений драгоценных металлов и

драгоценных камней сроком отработки до

семи лет, эксплуатируемых в полевых

условиях

Расходы на рацион питания экипажей

морских, речных и воздушных судов

Списываются в пределах норм, утвержденных

постановлением Правительства РФ от 07.12.2001 N 861

Расходы на приобретение права на

земельные участки, а именно:

- на приобретение государственных и

муниципальных земельных участков:

под зданиями;

для целей капитального строительства

объектов основных средств;

- приобретение права на заключение

договора аренды земельных участков

при условии, что такой договор был

заключен

Налоговая база по налогу на прибыль

за предыдущий год без учета расходов

на приобретение права на земельные

участки, списанных для целей

налогообложения в предыдущем году

30% Налогоплательщик может выбрать и

другой способ списания таких расходов -

в полной сумме равномерно в течение

как минимум пяти лет

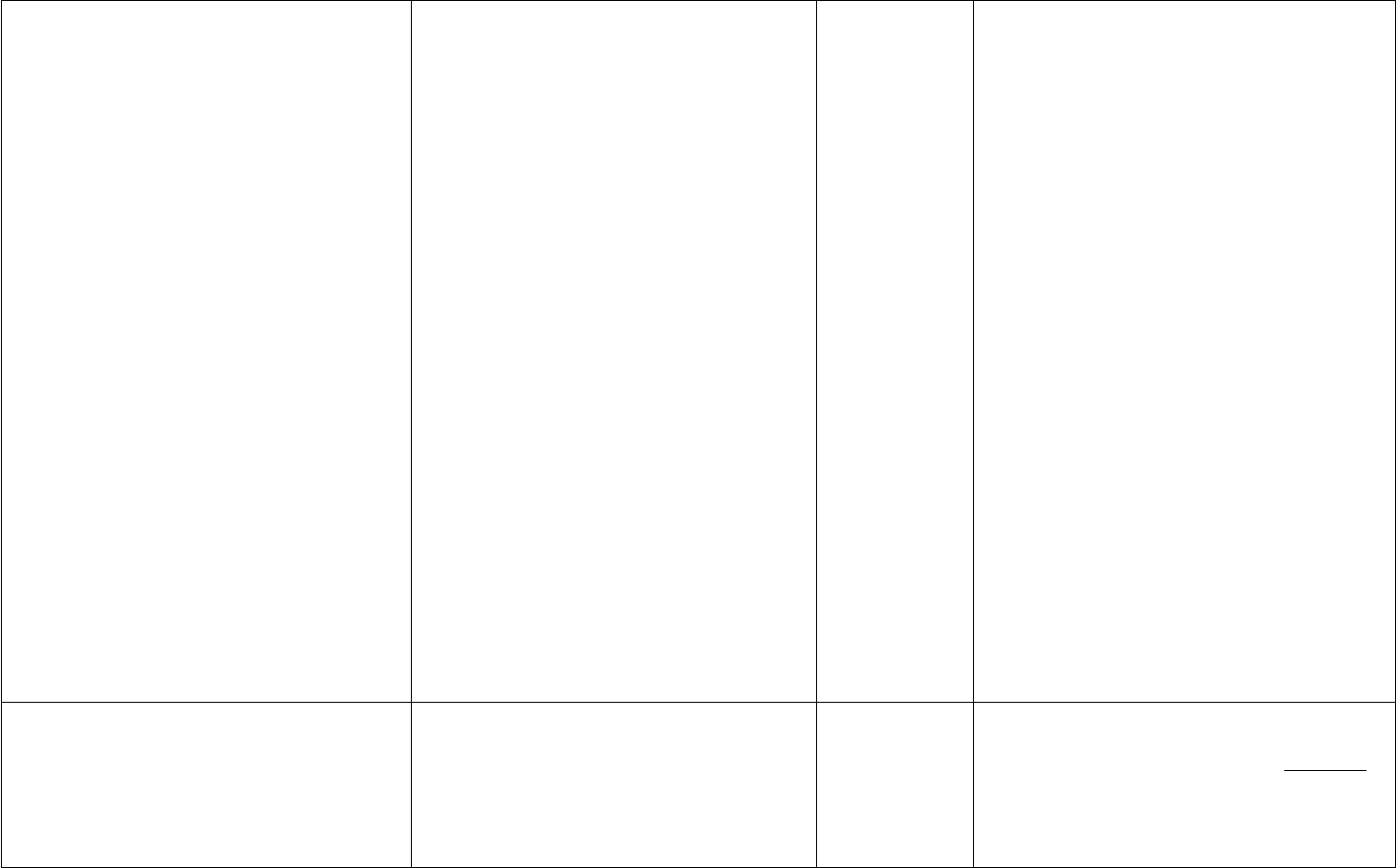

Проценты по кредитам, товарным и - Ставка Эти нормативы применяются при

128

коммерческим

кредитам, займам, банковским вкладам,

банковским счетам или иным

заимствованиям независимо от формы

их оформления, выданным:

- в рублях;

- иностранной валюте

рефинансиро

вания

ЦБ РФ x 2

20%

отсутствии у налогоплательщика

долговых обязательств перед

российскими организациями, выданных в

том же квартале на сопоставимых

условиях, а также по выбору

налогоплательщика.

Если кредитным договором (договором

займа) не предусмотрено изменение

процентной ставки по договору в течение

всего срока его действия, то для расчета

норматива применяется ставка

рефинансирования, действовавшая на

дату заключения договора. В остальных

случаях применяется ставка,

действующая на дату признания

расходов

Потери от недостачи и (или) порчи при

хранении и транспортировке

материально-производственных запасов

Списываются в пределах норм естественной убыли,

утвержденных соответствующими министерствами

Технологические потери при

производстве и (или) транспортировке,

то есть потери при производстве и (или)

транспортировке товаров (работ, услуг),

обусловленные технологическими

особенностями производственного

цикла и (или) процесса

транспортировки, а также физико-

химическими характеристиками

применяемого сырья

Списываются в пределах норматива технологических

потерь каждого конкретного вида сырья и материалов,

используемых в производстве

Этот норматив в организации может быть

установлен, в частности, технологической

картой, сметой технологического

процесса или иным аналогичным

внутренним документом, разработанным

специалистами организации,

контролирующими технологический

процесс (например, технологами), и

утвержденным уполномоченным

руководством организации лицом

(например, главным технологом или

главным инженером). Если

налогоплательщик не составляет

технологическую карту или иной

аналогичный документ, то расходы в

виде технологических потерь могут

подтверждаться отраслевыми

нормативными актами, в том числе

129

ГОСТами, расчетами и исследованиями

технологических служб организации либо

иными лимитами, регламентирующими

ход технологического процесса

Плата государственному и (или)

частному нотариусу за нотариальное

оформление

Списывается в пределах тарифов, установленных ст.

22.1 Основ законодательства РФ о нотариате от

11.02.93 N 4462-1 и ст. 333.24 НК РФ

Расходы на НИОКР, завершенные до

01.01.2006 :

- не давшие положительного

результата;

- давшие положительный результат

Фактически понесенные затраты

10%

100%

Такие расходы списываются равномерно

в течение трех лет начиная с 1-го числа

месяца, следующего за месяцем, в

котором НИОКР (отдельные этапы

исследований) были завершены. Дата

завершения разработок или

исследований определяется по дате

подписания акта сдачи-приемки

соответствующих работ

Расходы на НИОКР в форме отчислений

на формирование Российского фонда

технологического развития, а также

иных отраслевых и межотраслевых

фондов финансирования НИОКР

Полученный доход (валовая выручка) 1,5% В данном случае следует использовать

показатель выручки от реализации

Расходы на замену бракованных,

утративших товарный вид в процессе

перевозки и (или) реализации и

недостающих экземпляров

периодических печатных изданий в

упаковках

Стоимость тиража соответствующего

номера периодического печатного

издания

7% Доходы в виде стоимости продукции СМИ

и книжной продукции, подлежащей

замене при возврате либо списании такой

продукции по названным основаниям,

признаются внереализационными

доходами налогоплательщика. Затраты

по выкупу нереализованной продукции

СМИ и книжной продукции у фирм,

реализующих печатную продукцию, не

уменьшают налоговую базу по налогу на

прибыль организаций

Потери в виде стоимости бракованной,

утратившей товарный вид, а также не

реализованной в пределах

установленных сроков продукции СМИ и

книжной продукции. Данные потери

списываются налогоплательщиками,

производящими и выпускающими

продукцию СМИ и книжную продукцию

(редакции, издательства)

Стоимость тиража соответствующего

номера периодического печатного

издания или соответствующего тиража

книжной продукции

10%

Убытки от деятельности Списываются в полном размере Одновременно должны быть соблюдены

130