Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

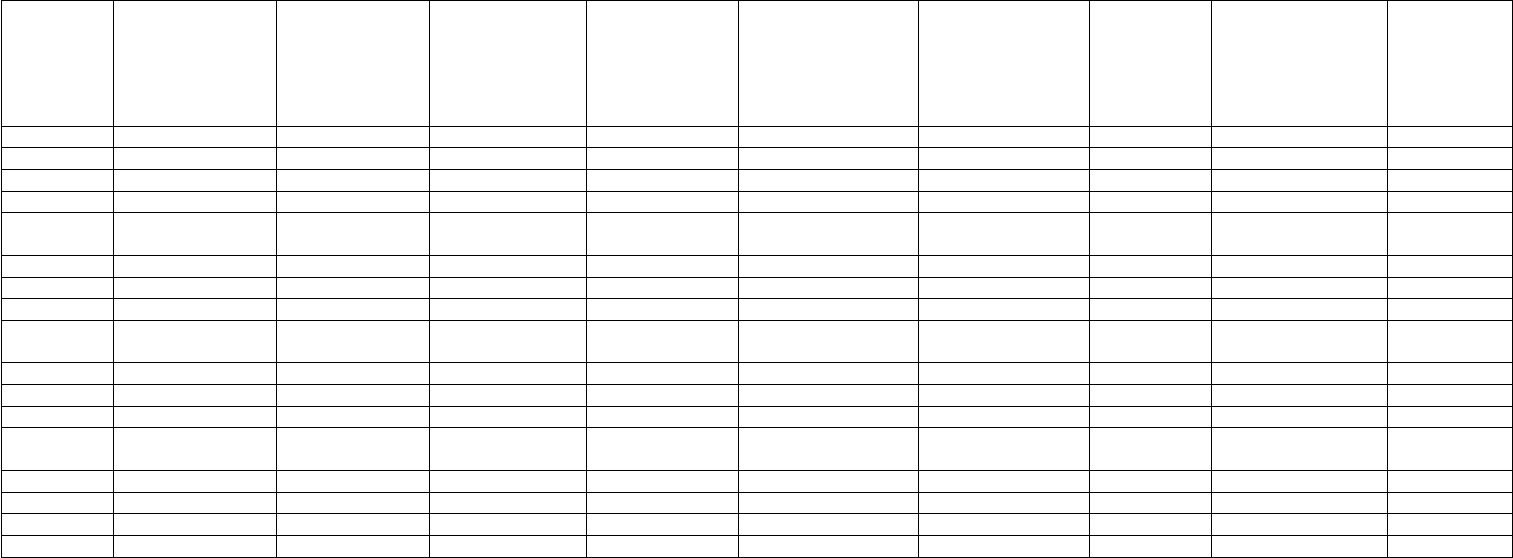

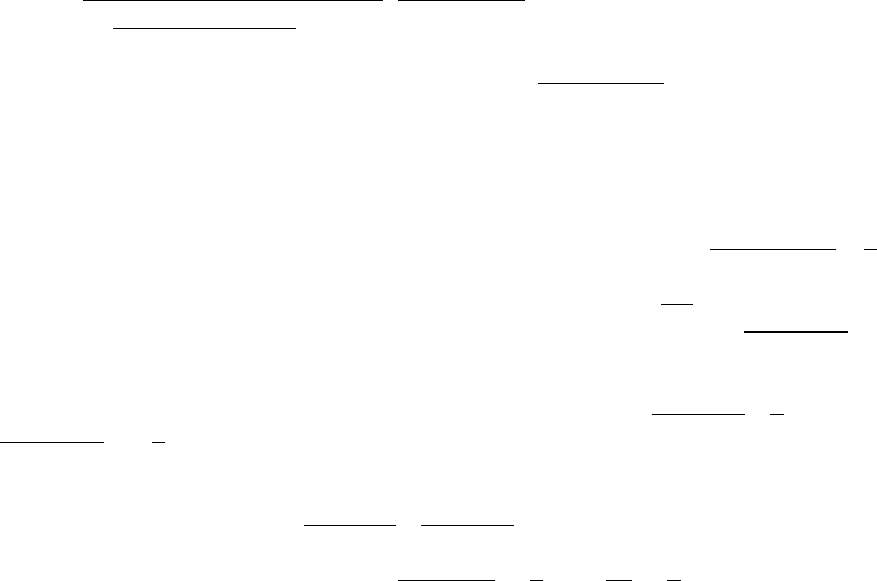

N п/п Месяц Дата

формирования

записи

Фактические

расходы на

оплату труда

Фактические

расходы на

оплату труда

Процент

отчислений в

резерв,

утвержденный в

учетной политике,

%

Ежемесячная

сумма

отчислений в

резерв

(гр. 5 х гр. 6)

Общая

сумма

резерва

Сумма резерва,

израсходованная

на выплату

отпускных

Остаток

резерва

1 2 3 4 5 6 7 8 9 10

1 Январь

2 Февраль

3 Март

Итого за

квартал

4 Апрель

5 Май

6 Июнь

Итого за

полугодие

7 Июль

8 Август

9 Сентябрь

Итого за 9

месяцев

10 Октябрь

11 Ноябрь

12 Декабрь

Итого за год

61

Резерв на выплату ежегодного вознаграждения

Порядок создания резерва на выплату ежегодного вознаграждения за выслугу

лет и по итогам работы за год определяется ст. 324.1 НК РФ.

Согласно п. 6 ст. 324.1 НК РФ порядок отчисления в резерв предстоящих

расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы

за год аналогичен порядку создания резерва предстоящих расходов на оплату

отпусков.

Амортизируемое имущество. Расходы на содержание основных средств

Амортизируемыми признаются имущество, результаты интеллектуальной

деятельности и иные объекты интеллектуальной собственности, которые находятся

у налогоплательщика на праве собственности, используются для извлечения дохода

и стоимость которых погашается путем начисления амортизации.

К данной категории относится имущество со сроком полезного использования

более 12 месяцев и первоначальной стоимостью более 20 000 руб.

К амортизируемому имуществу относятся капитальные вложения в объекты

основных средств, предоставленные в аренду, если они произведены арендатором в

форме неотделимых улучшений с согласия арендодателя. Таковыми могут быть

также капитальные вложения в форме неотделимых улучшений в предоставленные

по договору безвозмездного пользования объекты основных средств,

произведенные организацией-ссудополучателем с согласия организации-

ссудодателя.

Амортизируемое имущество, полученное предприятием от собственника

имущества или созданное в соответствии с законодательством РФ об

инвестиционных соглашениях в сфере деятельности по оказанию коммунальных

услуг или законодательством РФ о концессионных соглашениях, подлежит

амортизации у данного предприятия в течение срока действия инвестиционного или

концессионного соглашения.

Не являются предметами амортизации земля и иные объекты

природопользования, а также МПЗ, товары, объекты незавершенного капитального

строительства, ценные бумаги, финансовые инструменты срочных сделок.

Не подлежат амортизации следующие виды амортизируемого имущества:

- имущество бюджетных организаций, кроме приобретенного в связи с

осуществлением предпринимательской деятельности;

- имущество некоммерческих организаций, полученное в качестве целевых

поступлений или приобретенное за счет средств целевых поступлений и

используемое для осуществления некоммерческой деятельности;

- имущество, приобретенное (созданное) с использованием бюджетных

средств целевого финансирования;

- объекты внешнего благоустройства;

- продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие

животные (кроме рабочего скота);

- приобретенные издания, произведения искусства. Стоимость изданий

включается в состав прочих расходов, связанных с производством и реализацией, в

полной сумме в момент приобретения;

- имущество, приобретенное (созданное) за счет средств, полученных

безвозмездно;

- приобретенные права на результаты интеллектуальной деятельности и иные

62

объекты интеллектуальной собственности, если по договору на приобретение

оплата должна производиться периодическими платежами в течение срока действия

договора.

Из состава амортизируемого имущества исключаются следующие основные

средства:

- переданные (полученные) по договорам в безвозмездное пользование;

- переведенные на консервацию продолжительностью свыше трех месяцев;

- находящиеся на реконструкции и модернизации свыше 12 месяцев.

Порядок определения стоимости амортизируемого имущества приведен в

табл. 6.

Таблица 6

Амортизируемое имущество

63

Основные средства Нематериальные активы

Основные средства в целях налогообложения - часть имущества,

используемого в качестве средств труда для производства и

реализации товаров (работ, услуг) или для управления организацией,

первоначальной стоимостью более 20 000 руб.

Первоначальная стоимость - сумма расходов на приобретение (если

основное средство получено безвозмездно либо выявлено в

результате инвентаризации, - сумма, в которую оценено такое

имущество), сооружение, изготовление, доставку и доведение до

состояния, в котором оно пригодно для использования, кроме НДС и

акцизов.

При переоценке (уценке) на рыночную стоимость положительная

(отрицательная) сумма переоценки не признается доходом (расходом)

и не принимается при определении восстановительной стоимости

амортизируемого имущества и при начислении амортизации

Остаточная стоимость - разница между первоначальной стоимостью и

суммой начисленной за период эксплуатации амортизации.

Первоначальная стоимость изменяется в случаях достройки,

дооборудования, реконструкции, модернизации, технического

перевооружения, частичной ликвидации соответствующих объектов.

Первоначальная стоимость имущества, полученного в качестве

объекта концессионного соглашения, определяется как рыночная

стоимость такого имущества на момент его получения и увеличенная

на сумму расходов на достройку, дооборудование, реконструкцию,

модернизацию, техническое перевооружение и доведение до

состояния, в котором оно пригодно для использования, за исключением

сумм налогов, подлежащих вычету или учитываемых в составе

расходов

Нематериальные активы - приобретенные или созданные результаты

интеллектуальной деятельности и иные объекты интеллектуальной

собственности (исключительные права на них), используемые в

производстве продукции (работ, услуг) или для управленческих нужд в

течение длительного времени (более 12 месяцев).

Для признания нематериального актива необходимо наличие:

- способности приносить экономические выгоды (доход);

- надлежаще оформленных документов, подтверждающих

существование нематериального актива и исключительного права на

него.

К нематериальным активам относятся исключительные права:

- патентообладателя - на изобретение, промышленный образец,

полезную модель;

- автора и иного правообладателя - на использование программы для

ЭВМ, базы данных;

- автора или иного правообладателя - на использование топологии

интегральных микросхем;

- на товарный знак, знак обслуживания, наименование места

происхождения товаров и фирменное наименование;

- патентообладателя - на селекционные достижения;

- владение ноу-хау, секретной формулой или процессом,

информацией в отношении промышленного, коммерческого или

научного опыта.

Первоначальная стоимость - сумма расходов на приобретение

(создание) и доведение до состояния, в котором они пригодны для

использования, кроме НДС и акцизов.

Стоимость нематериальных активов, созданных самим предприятием,

- сумма фактических расходов на их создание, изготовление.

К нематериальным активам не относятся:

- не давшие положительного результата НИОКР;

- интеллектуальные и деловые качества работников, их квалификация

и способность к труду

64

Амортизируемое имущество распределяется по амортизационным группам

в соответствии со сроками его полезного использования. Сроком полезного

использования признается период, в течение которого объект основных средств или

нематериальных активов служит для выполнения целей деятельности

налогоплательщика.

Для целей налогового учета предприятия начисляют амортизацию одним из

методов (ст. 259 НК РФ) - линейным либо нелинейным.

Налогоплательщик имеет право включать в состав расходов отчетного

(налогового) периода часть расходов на капитальные вложения: не более 10%

первоначальной стоимости основных средств (кроме основных средств, полученных

безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования,

реконструкции, модернизации, технического перевооружения, частичной ликвидации

основных средств. В отношении основных средств, относящихся к 3-7-й

амортизационным группам - не более 30%.

Существует особый порядок для основных средств, в отношении которых

была применена амортизационная премия, в случае их реализации до истечения

пяти лет с момента введения в эксплуатацию. В таком случае суммы расходов,

включенных в состав расходов очередного отчетного (налогового) периода в

соответствии с абз. 2 п. 9 ст. 258 НК РФ, подлежат восстановлению и включению в

налоговую базу.

Линейный метод применяется к зданиям, сооружениям, передаточным

устройствам, входящим в 8-10-ю амортизационные группы. К остальным

основным средствам налогоплательщик вправе применять любой из методов.

Выбранный метод не может быть изменен в течение всего периода начисления

амортизации. Сумма амортизации определяется ежемесячно. Амортизация

начисляется отдельно по каждому объекту амортизируемого имущества.

Начисление начинается с 1-го числа месяца, следующего за месяцем, в котором

объект был введен в эксплуатацию, прекращается - с 1-го числа месяца,

следующего за месяцем, когда произошло полное списание стоимости объекта либо

когда объект выбыл из состава амортизируемого имущества.

Амортизация начисляется в соответствии с нормой амортизации (табл. 7).

Таблица 7

Начисление амортизации

65

Линейный метод Нелинейный метод

Сумма амортизации за один месяц

Первоначальная (восстановительная) стоимость х норма

амортизации

Суммарный баланс соответствующей амортизационной группы

(подгруппы) на начало месяца х норма амортизации.

С месяца, следующего за месяцем, в котором остаточная стоимость

достигнет 20% первоначальной (восстановительной) стоимости

объекта, остаточная стоимость фиксируется как базовая стоимость для

дальнейших расчетов. Сумма начисляемой за один месяц амортизации:

Базовая стоимость : количество месяцев, оставшихся до конца срока

полезного использования

Норма амортизации

K = (1 / n) х 100%,

где K - норма амортизации;

n - срок полезного использования, мес.

А = (K : 100) x B,

где A - сумма начисленной за один месяц амортизации для

соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы

(подгруппы);

К - норма амортизации для соответствующей амортизационной группы

(подгруппы)

66

Налоговый учет расходов по амортизации не ведется в отношении основных

средств, перечисленных в п. 2 ст. 256 НК РФ, а также не используемых для

извлечения дохода.

Налоговый учет амортизации основывается в основном на использовании

действующих регистров бухгалтерского учета с добавлением в них необходимой для

налогового учета информации. Регистры ведутся на основании первичных

документов, используемых для бухгалтерского учета основных средств, то есть

карточек по учету основных средств. В них добавляются данные об

амортизационной группе (ст. 258 НК РФ) и сроке полезного использования

(определяется в рамках амортизационных групп), а также о норме амортизации для

целей налогового учета (с. 73). Годовая ведомость начисленной амортизации

приведена на с. 74.

В ходе эксплуатации объект основных средств, как правило, изнашивается и,

естественно, требует восстановления или хотя бы ремонта.

Ремонт может быть капитальным либо текущим. Порядок отражения расходов

в учете не зависит от того, какой вид ремонта осуществляется.

Затраты, производимые при ремонте объекта основных средств, отражаются

на основании соответствующих первичных учетных документов по учету операций

отпуска (расхода) материальных ценностей, начисления оплаты труда,

задолженности поставщикам за выполненные работы по ремонту и других расходов

(п. 67 Методических указаний по бухгалтерскому учету основных средств,

утвержденных приказом Минфина России от 13.10.2003 N 91н).

Затраты по ремонту объекта основных средств отражаются в бухгалтерском

учете по дебету "затратных" счетов в корреспонденции с кредитом счетов учета

произведенных затрат.

Для целей налогообложения ремонтные расходы относятся к прочим

расходам и признаются для целей налогообложения в том отчетном (налоговом)

периоде, в котором они были осуществлены, в размере фактических затрат, то есть

списываются единовременно (п. 1 ст. 260 НК РФ). Налоговый регистр по учету

расходов на ремонт приведен на с. 76.

На первый взгляд все ясно и проблем быть не должно. Однако у налоговых

органов могут возникнуть сомнения в правомерности списания ремонтных расходов

на уменьшение налоговой базы по налогу на прибыль. Например, в тех случаях,

когда величина расходов на ремонт намного превышает первоначальную стоимость

ремонтируемого объекта. Контролеры могут признать все расходы (либо какую-то их

часть) необоснованными и доначислить налог на прибыль.

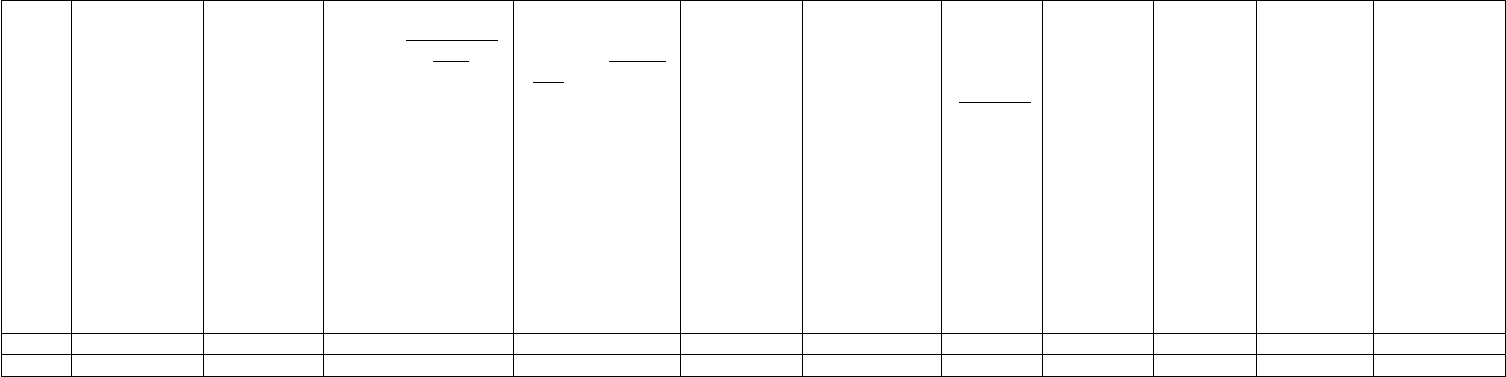

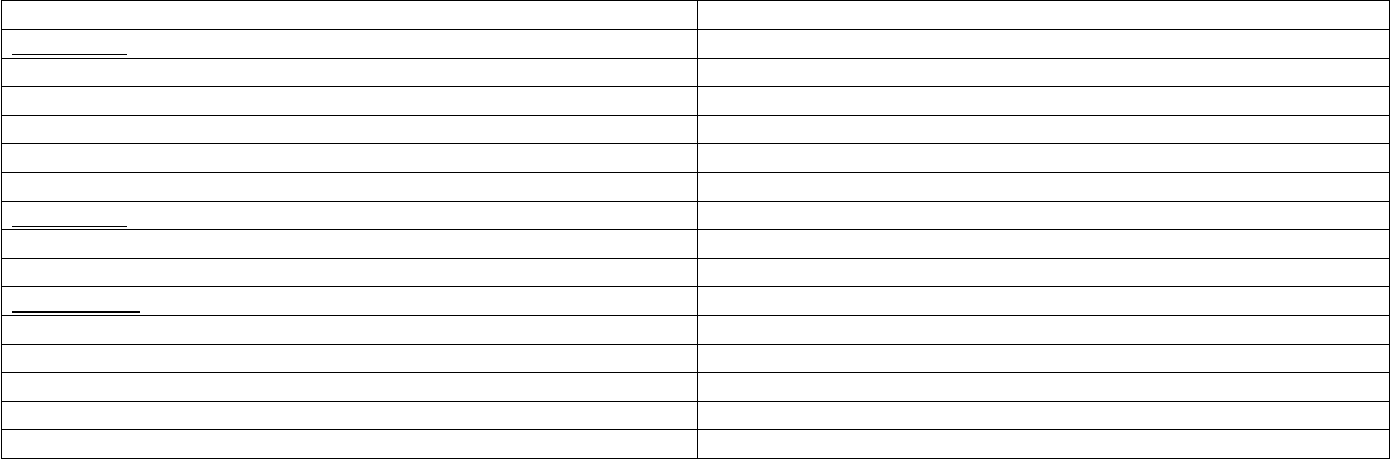

Карточка по учету основных средств (налоговый регистр)

67

Инв.

N

Наименован

ие

объекта

Балансова

я

стоимость

Амортизационная

группа (п. 2 ст. 258

НК РФ) 1-10

Срок полезного

использования

согласно п. 1 ст.

258 НК РФ, лет

Количество

лет

эксплуатац

ии

предыдущи

ми

собственни

ками

Срок

полезного

использовани

я с учетом

срока

эксплуатации

предыдущим

и

собственника

ми либо

установленн

ый

самостоятель

но

(п. 12 ст. 259

НК РФ)

Специал

ьный

коэффиц

иент

(ст. 259.3

НК РФ)

Норма

амортиза

ции для

целей

налоговог

о учета, %

в год

Сумма

начислен

ной

амортиза

ции

для

целей

налогово

го

учета

Дата

оприходов

ания

основных

средств в

бухгалтерс

ком учете

Дата

истечения

срока

полезного

использован

ия

1 2 3 4 5 6 7 8 9 10 11 12

68

1 - инвентарный номер по данным бухгалтерского учета;

2 - наименование объекта по данным бухгалтерского учета;

3 - балансовая стоимость по данным бухгалтерского учета;

4 - амортизационная группа (п. 2 ст. 258 НК РФ) по объекту определяется на

основании постановления Правительства РФ от 1 января 2002 г. N 1 "О

Классификации основных средств, включаемых в амортизационные группы";

5 - срок полезного использования объекта (п. 1 ст. 258 НК РФ);

6 - срок эксплуатации предыдущими собственниками определяется по

приобретаемым ранее эксплуатировавшимся объектам. Срок эксплуатации

предыдущими собственниками определяется закупающими подразделениями на

основании года выпуска, ввода в эксплуатацию построенных объектов и т.п.;

7 - срок полезного использования с учетом срока эксплуатации предыдущими

собственниками (п. 12 ст. 259) определяется как разница между графами 5 и 6 либо

устанавливается самостоятельно в случае, если такой срок больше или равен сроку

полезного использования, установленному в соответствии с НК РФ;

8 - специальные коэффициенты определяются на основе ст. 259.3 НК РФ

(условия агрессивной среды и повышенной сменности, лизинговое имущество,

автомобили и микроавтобусы);

9 - норма амортизации определяется по формуле 1 : графа 5 х 8 х 100% или 1

: графа 7 х 8 х 100% - по объектам, ранее эксплуатировавшимся другими

собственниками;

10 - определяется ежемесячно нарастающим итогом по нормам амортизации

для целей налогообложения графа 3 х графа 9 : 12;

11 - данные бухгалтерского учета;

12 - определяется как сумма граф 11 и 6 или 11 и 7 - по объектам, ранее

эксплуатировавшимся другими собственниками.

Ведомость начисленной амортизации

за ______ 200 _ г. (налоговый регистр)

69

Амортизационные группы Сумма начисленной амортизации, руб.

1-я группа

Срок полезного использования, лет

Объект

Объект

Срок полезного использования, лет

Всего по группе

2-я группа

...

...

10-я группа

Срок полезного использования, лет

Объект

Объект

Всего по группе

Итого по ведомости

70