Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

Справки-расчеты составляют для учета отдельных объектов налогового учета,

например:

- нормируемых расходов;

- резерва сомнительных долгов;

- суммы убытка, принимаемого в целях налогообложения по передаче права

требования до наступления срока платежа.

Часть регистров налогового учета ведется на основе первичных бухгалтерских

документов, например ведомости добровольного страхования работников.

Регистры налогового учета составляются ежемесячно или ежеквартально с

нарастающим итогом.

Ячейки налоговых регистров разного уровня взаимосвязаны между собой и

соответствуют строкам декларации по налогу на прибыль. К каждой строке

налоговой декларации составляется регистр учета либо ей соответствует

конкретная ячейка регистра налогового учета. Количество и перечень налоговых

регистров определяются количеством строк налоговой декларации, которые

необходимо заполнить, и требованиями по ведению налогового учета доходов и

расходов, предъявляемыми НК РФ.

При составлении предварительного перечня регистров налогового учета

автор предлагает исходить из рассмотренных требований, а также оптимизации

затрат времени и денежных средств на ведение налогового учета.

Налоговое планирование

Налоговое планирование является функцией управленческого учета. При

этом данные для планирования налога на прибыль можно получить из налогового

учета. Это сведения о фактических налогооблагаемых доходах и расходах, правилах

их корректировки. Большая часть данных для целей налогового планирования

формируется в бухгалтерском учете, а некоторая - специально создается в

управленческом учете.

Переход от налогового учета к налоговому планированию необходим в

условиях внедрения управленческого учета и применения бюджетирования.

Бюджетирование - это процесс разработки, контроля и анализа исполнения

планов (бюджетов), характеризующих снабженческую, производственную, сбытовую,

финансовую и инвестиционную деятельность предприятия. Под бюджетом

понимается форма образования и расходования денежных средств,

предназначенных для финансового обеспечения деятельности предприятия.

Взаимосвязь налогового и управленческого учета наиболее полно

проявляется при планировании, контроле и анализе налогового бюджета.

Необходимость планирования налогового бюджета диктуется ограниченностью

финансовых ресурсов и требованием их эффективного использования.

Налоговый бюджет является важным элементом системы бюджетов

предприятия, которая представлена на схеме 1. Схематично показана связь

планирования налогового бюджета с планированием бюджета доходов, бюджетов

закупок материалов, работ и услуг и сметой использования материалов, бюджета

расходов на оплату труда, инвестиционного бюджета.

11

Операционные бюджеты ┌─────────────────┐

┌◄───────────────────────┤ Бюджет продаж ├───────────────────────────►─┐

│ └─────────────────┘ │

│ ┌─────────────┐ │

│ │ Бюджет │ ┌──────────────┐ │

├◄┤ закупок ├───┐ ┌────────────────┤ Бюджет │ │

│ │ материалов │ │ │ │ амортизации │ │

│ └─────────────┘ │ │ └──────────────┘ │

│ ┌─────────────┐ │ │ ┌──────────────┐ │

│ │ Система │ │ │ │ Бюджет │ │

│ │использования├◄──┘ ├◄───────────────┤ расходов на ├►┐│

│ │ материалов ├───────┐ │ │ оплату труда │ ││

│ └─────────────┘ ▼ ▼ │ │ ││

│ ┌─────────────┐ ┌────┴─────────────┴────┐ └───────┬──────┘ ││

├◄┤ Бюджет ├─►┤Производственный бюджет│ │ ││

│ │ закупок и │ └──────────┬────────────┘ ▼ ││

│ │ услуг │ │ ┌───────┴──────┐ ││

│ └─────────────┘ │ │ Бюджет │ ││

│ ┌─────────────┐ │ ┌──────────────┤управленческих│ ││

│ │ Бюджет │ │ │ │ расходов │ ││

│ │коммерческих ├──────┐ │ │ └──────────────┘ ││

│ │ расходов │ ▼ ▼ ▼ ││

│ └─────────────┘ ┌───┴──────┴─────────┴──┐ ││

│ Финансовые │ Прогнозный отчет о ├◄───────────────────────────┼┘

│ бюджеты ┌───────┤ прибылях и убытках │ ┌──────────────┐ │

│ │ └──────────┬────────────┴──►│Инвестиционный│ │

│ ▼ ▼ │ бюджет │ │

│ ┌────────┴─┬◄─────┬─────────┴─────────────┐ └─┬─────┬──────┘ │

│ │ Налоговые│ │ Прогнозный баланс ├◄───┘ │ │

│ │ бюджеты ├─────►┴───────────────────────┘ │ │

│ └────┬─────┘ ┌───────────────────────┐ │ │

│ ▼ │ Бюджет движения │ ▼ │

└──────┴───────────►┤ денежных средств ├◄─────────┴────────────────┘

└───────────────────────┘

Схема 1. Система бюджетов предприятия

Налоговый бюджет является составной частью финансового бюджета

предприятия, состоящего из прогнозного отчета о прибылях и убытках, прогнозного

бухгалтерского баланса и бюджета движения денежных средств. Показатели

налогового бюджета - суммы планируемых к начислению налогов и страховых

взносов - отражаются в производственном бюджете и прогнозном отчете о

прибылях и убытках. Суммы планируемых налогов и страховых взносов,

рассчитанные по налогооблагаемой базе, определяют значения строк "Налог на

добавленную стоимость", "Задолженность перед государственными

внебюджетными фондами", "Задолженность перед бюджетом прогнозного

бухгалтерского баланса". Суммы налогов и страховых взносов, рассчитанные в

соответствии со временем их уплаты, являются составной частью бюджета

движения денежных средств.

Для планирования налогового бюджета необходимы плановые и фактические

(бухгалтерские) данные об объемах продаж, покупок, капитальных вложений и

других объектах учета (фактах хозяйственной жизни), которые являются значимыми

для целей налогообложения. Планирование налогового бюджета осуществляется не

менее чем за месяц до начала следующего года.

Налоговый бюджет планируют на основании принятой налоговой политики,

амортизационной политики, данных бухгалтерского учета и расчетов

налогооблагаемых баз в следующие сроки:

- до 1 декабря года, предшествующего планируемому, - для годового

планирования;

12

- до 1-го числа третьего месяца предшествующего квартала - для

квартального планирования;

- до 20-го числа предшествующего месяца - для месячного планирования.

Ответственность за планирование налогового бюджета несет бухгалтерия или

отдел (специалист) по налоговому учету. Права и ответственность руководителей

центров ответственности (главного бухгалтера или начальника отдела) и конкретных

исполнителей определяются в положениях об отделах и должностных инструкциях.

Этапы планирования

Этап 1. Анализ налогооблагаемых объектов

Планирование налогового бюджета начинается с анализа налогооблагаемых

объектов. Этот анализ носит характер детальной инвентаризации установленных и

уплачиваемых налогов, взносов и сборов отдельно по федеральному и местному

законодательству. Последовательно проводят анализ перечней налогов, взносов и

сборов, которые соответственно:

- установлены законом;

- являются обязательными для предприятия-налогоплательщика;

- уплачиваются предприятием;

- вновь установлены для предприятия в связи с изменением видов

деятельности или изменением законодательства.

Анализ должен дать ответы на ряд вопросов.

1. Входит ли предприятие в состав налогоплательщиков по каждому из

установленных налогов?

2. Имеются ли облагаемые налогами объекты и каковы они по своим

характеристикам? Совпадает ли полностью характеристика налогооблагаемых

объектов в законе и в конкретной деятельности предприятия по каждому из

установленных налогов?

3. Имеются ли вычеты - какие и в каком размере?

4. Подпадают ли имущество и операции предприятия под обложение

конкретным налогом?

5. Имеются ли льготы по уплате налогов и каковы условия применения льгот,

что необходимо сделать для обеспечения применения льгот?

Автор рекомендует провести анализ с участием аудиторов и юристов, для того

чтобы предприятие могло оценить риски, возникающие вследствие того или иного

толкования законов, и принять обоснованное решение по налогооблагаемым

объектам, необлагаемым операциям и льготам.

Этап 2. Подготовка связанных бюджетов

Планирование налогового бюджета связано с разработкой основных

(операционных) бюджетов (смет) по выделенным центрам ответственности.

Для планирования налогового бюджета необходимы данные по следующим

операционным бюджетам (сметам):

- продаж;

- закупок материалов;

- расходования материалов;

- закупок работ и услуг;

13

- расходов на оплату труда;

- социальных выплат и льгот;

- инвестиций.

Детализация учета хозяйственных операций в бюджетах (сметах) должна

обеспечить расчет налогооблагаемых объектов. Например, для планирования

доходов от реализации к расчету налога на прибыль в бюджете продаж выделяются

доходы в соответствии с классификацией доходов в главе 25 НК РФ. Если

налоговый учет ведется на счетах бухгалтерского учета и применяются алгоритмы

корректировок доходов и расходов, то планируемый налог на прибыль можно

рассчитать более точно и с меньшими затратами времени.

В свою очередь, налоговый бюджет используется для составления

финансового прогноза отчета о прибылях и убытках, прогнозного бухгалтерского

баланса и бюджета движения денежных средств.

В процессе разработки финансовых бюджетов предварительные расчеты

показателей налогового бюджета могут измениться, так как последовательное

согласование статей финансовых бюджетов часто приводит к изменению доходов,

расходов и статей баланса.

Этап 3. Расчеты по видам налогов

Планирование налогового бюджета ведется раздельно по каждому налогу.

Налог рассчитывается по налогооблагаемым операциям и объектам

налогообложения, установленным законодательством.

Порядок планирования и расчетов налогов мы рассмотрим на примере налога

на добавленную стоимость (табл. 1).

НДС планируют на основе:

- бюджета продаж, в котором выделяются продажи по видам деятельности,

облагаемым НДС по различным ставкам и не облагаемым НДС;

- бюджета покупок;

- сметы расходования материалов на производство и бюджета инвестиций.

Расчет налога проводится исходя из налогооблагаемых баз и ставок налога в

соответствии с бюджетом продаж. Суммы НДС к вычету рассчитываются по бюджету

закупок, бюджету инвестиций и смете расходования материалов.

Некоторые налогооблагаемые объекты нельзя спланировать заранее,

например реализацию предметов залога, передачу товаров по соглашению о

предоставлении отступного или новации. Поэтому планируемые и фактически

облагаемые НДС операции будут различаться.

Расчет налогообложения и операций, не подлежащих налогообложению,

зависит от принятой учетной политики для целей налогообложения.

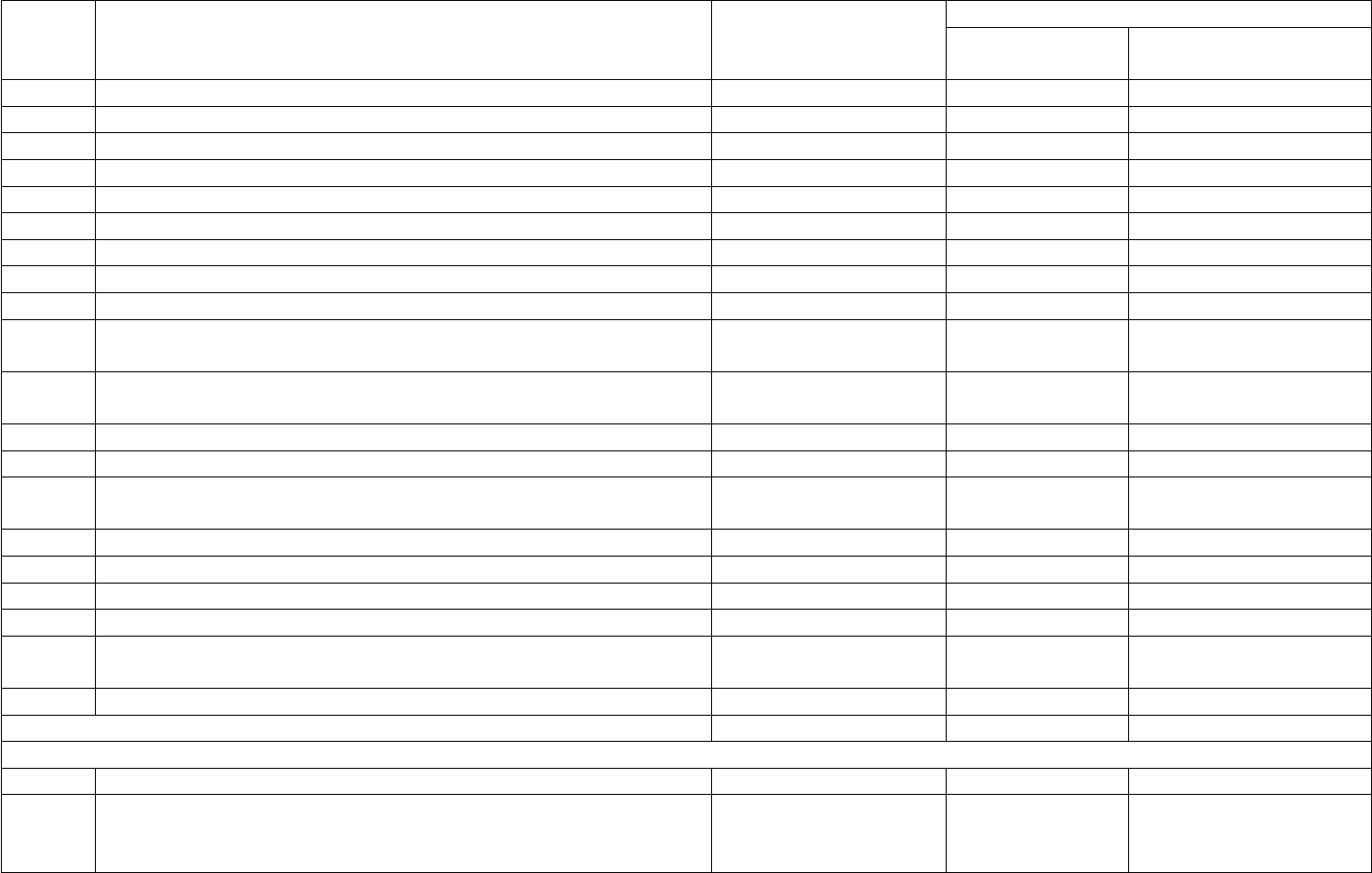

Таблица 1

Планирование НДС

14

N п/п Объекты налогообложения, операции,

освобождаемые от налогообложения и не

подлежащие налогообложению

Облагаемая

база и вычеты

Ставка налога, % Планируемая сумма налога

1 2 3 4 5

Объекты налогообложения

1 Реализация товаров, работ, услуг 18

2 Реализация товаров, работ и услуг на экспорт 0

3 Реализация продовольственных товаров 10

4 Реализация товаров для детей 10

5 Передача имущественных прав 18

6 Передача товаров, выполнение работ, оказание

услуг для собственных нужд

18

7 Выполнение строительно-монтажных работ для

собственного потребления

18

8 Ввоз товаров на таможенную территорию 18

9 Ввоз товаров на таможенную территорию 10

10 Реализация работ и услуг на территории РФ (ст.

148 НК РФ)

18

11 Стоимость обработки давальческого сырья 18

12 Сумма вознаграждения по договору комиссии,

поручения,

агентскому договору

18

13 Суммы авансовых платежей 18

Операции, освобождаемые от налогообложения

1 Реализация медицинских товаров X

2 Реализация услуг по предоставлению в

пользование жилых помещений в жилом фонде

Х

3 Реализация долей в уставном капитале X

Не подлежат налогообложению

1 Ввоз товаров в качестве безвозмездной помощи Х

Итого облагаемая база Х

15

НДС к вычету

1 Суммы НДС, предъявленные и уплаченные по

товарам (работам,

услугам)

Х

2 Суммы НДС, уплаченные при ввозе товаров на

таможенную территорию РФ

Х

3 НДС на возврат товаров в течение действия

гарантийного срока

Х

4 Суммы НДС при проведении капитального

строительства

Х

5 Суммы НДС по товарам, работам и услугам,

приобретенным для выполнения СМР

Х

6 Суммы НДС, исчисленные при выполнении СМР

для собственного потребления, стоимость

которых включается в расходы, принимаемые к

вычету (в том числе через амортизационные

отчисления)

Х

7 Суммы НДС по расходам на командировку Х

8 НДС с суммы авансовых платежей Х

Итого вычетов Х

16

Поскольку с 2006 г. на уровне законодательства установлен момент

определения налоговой базы по НДС по мере отгрузки и по предъявлении

расчетных документов, то налогооблагаемая база имеет одинаковое значение

объемов продаж с бюджетом продаж.

Методика расчета других налогов и взносов, которые должно уплачивать

предприятие, идентична методике расчета НДС по налогооблагаемым объектам. На

основе расчета каждого налога и взноса составляется налоговый бюджет в целом.

Рассчитанные плановые суммы налогов переносятся в налоговый бюджет.

Для целей планирования в налоговом бюджете также указываются

фактические значения сумм начисленных налогов в отчетном (прошлом) году.

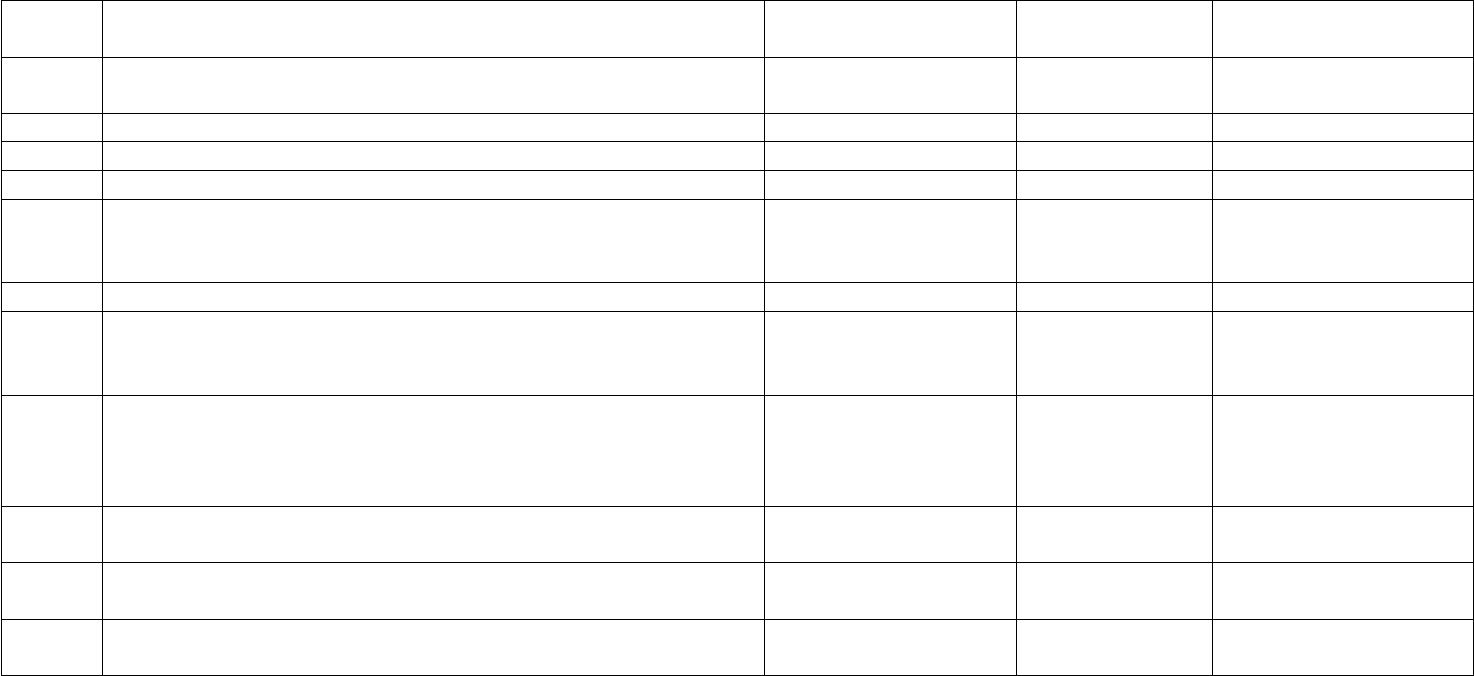

Форма налогового бюджета представлена в табл. 2.

Таблица 2

Налоговый бюджет

17

N п/п Виды налогов, сборов и платежей Фактические

значения

в отчетном году

Плановый объем

всего на год в том числе на I

квартал

1 2 3 4 5

1 НДС

- начисленный

- к вычету

- к уплате

2 Налог на имущество

3 Транспортный налог

4 Налог на прибыль

5 Лесной налог (лесные подати)

6 Водный налог (плата за пользование водными

объектами)

7 Экологический налог (плата за загрязнение окружающей

среды)

8 Налог на доходы физических лиц

9 Единый социальный налог

- взносы на обязательное пенсионное страхование, в

том числе

страховая часть

накопительная часть

- взносы в ФСС

- взносы в ФОМС

10 Взнос на обязательное страхование от несчастных

случаев

11 Плата за землю

Итого:

Справочно: Налогооблагаемые объекты

1 Объем продаж (без НДС)

Стоимость оплаченных материалов, работ, услуг,

капитальных вложений, принятых строительно-

монтажных работ (с НДС/без НДС)

18

2 Остаточная стоимость облагаемого имущества на

начало каждого квартала

3 Суммарная мощность двигателей транспортных средств

(л.с.)

4 Сумма облагаемых доходов/расходов

Сумма облагаемой прибыли

5 Стоимость лесопорубочных билетов

6 Объем воды, забранный из водного объекта (куб.м),

площадь использования акватории водных объектов

(кв.км), объем произведенной продукции

7 По специальному расчету

8 Доходы налогоплательщиков в денежной и натуральной

формах и в виде материальной выгоды, уменьшенные

на сумму налоговых вычетов

9 Сумма оплат и иных вознаграждений, начисленных в

пользу физических лиц по трудовым, гражданско-

правовым и авторским договорам, за минусом сумм, не

подлежащих налогообложению, и налоговых льгот

10 Выплаты в пользу работников, за исключением

зачтенных расходов

11 Площадь земельных участков по категориям (целевому

использованию) земель

12 Стоимость реализованных физическим лицам товаров

(работ, услуг) с учетом НДС и акцизов

19

Этап 4. Распределение платежей по срокам уплаты налогов и сборов

Первоначально делается расчет платежей на год, затем - на квартал, а после

- на месяц. Для расчета периодичности уплаты налогов и взносов составляется

календарь налоговых платежей на год, квартал, месяц. В месячном или квартальном

расчете определяется срок уплаты налога, установленного законом (например, 20-го

числа месяца, следующего за отчетным). Суммы налоговых платежей, взносов и

сборов распределяются по срокам их уплаты в соответствии с порядком,

установленным законодательством РФ. Календарь налоговых платежей по

конкретным датам составляется в бюджете движения денежных средств с помощью

специальных программ автоматизированного расчета денежных потоков. В

календаре или бюджете движения денежных средств отражаются суммы и сроки

уплаты налогов, сборов и взносов с учетом нерабочих и праздничных дней, а также

сроков возмещения НДС при поставке на экспорт, которые могут достигать трех

месяцев.

Конечно, каждое предприятие заинтересовано в эффективном использовании

своих финансовых ресурсов и не желает уплачивать налоги раньше установленного

срока. По результатам планирования календаря налоговых платежей может

сложиться такая ситуация, что в пик уплаты налогов и взносов сумма поступлений

денежных средств будет наименьшей. В этом случае финансовый отдел

(департамент) будет принимать решение о необходимости накопления средств или

их заимствования и очередности платежей в соответствии с установленными

сроками уплаты.

Этап 5. Последовательная итерация финансовых бюджетов

Налоговый бюджет и календарь налоговых платежей передаются в

финансовый отдел для составления финансовых сводных бюджетов (прогнозного

отчета о прибылях и убытках, бюджета движения денежных средств и прогнозного

бухгалтерского баланса).

Отчет о прибылях и убытках имеет незавершенный вид до тех пор, пока не

будут закончены расчеты по налогу на имущество (который рассчитывается после

составления прогнозного баланса и связан с планом капитальных вложений -

бюджетом инвестиций) и налогу на прибыль. Расчет налога на имущество

завершается только после составления прогнозного агрегированного баланса и

бюджета инвестиций. По незавершенному расчету прогнозного отчета о прибылях и

убытках предварительно определяется сумма чистой прибыли. На основе бюджета

амортизации и расчетов чистой прибыли планируются объем капитальных вложений

и план закупок оборудования, который является основой для разработки бюджета

инвестиций.

После расчета налога на имущество и налога на прибыль корректируется

прогнозный отчет о прибылях и убытках и составляется окончательный вариант

прогнозного бухгалтерского баланса.

Прогноз бухгалтерского баланса составляется на основе прогнозируемых

изменений: внеоборотных и оборотных активов, сумм обязательств, капитала,

планируемой прибыли, а также установленных целевых нормативов по ликвидности

баланса и финансовой устойчивости.

Процесс планирования бюджетов требует значительного количества

согласований по горизонтальным и вертикальным каналам управления и обусловлен

последовательными итерациями - повторением операций с целью постепенного

20