Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

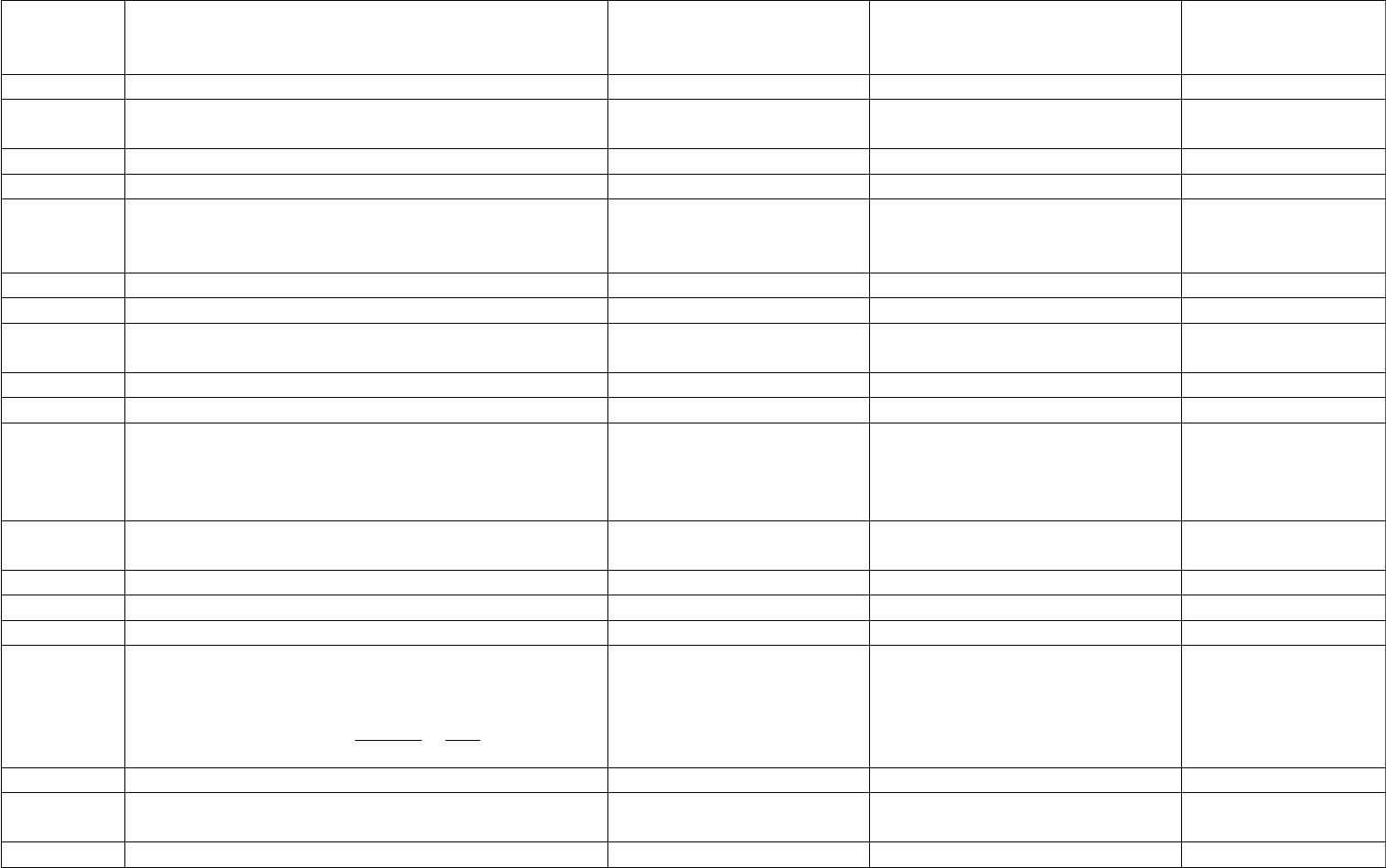

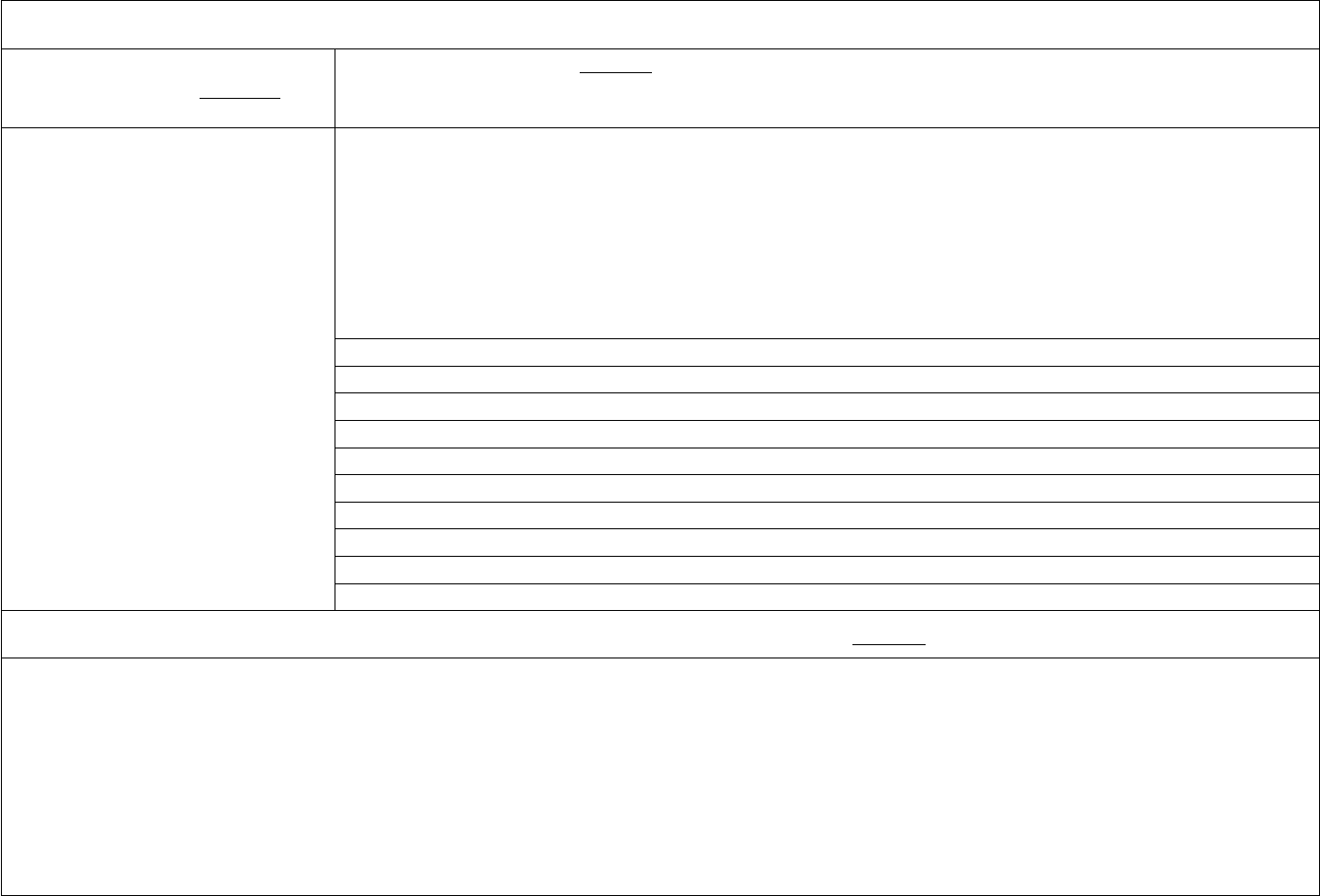

N п/п Дата

совершения

операции

Наименован

ие

операции

Первичный

документ

Сумма

по

договор

у,

счету,

акту

Период

действия

договора

Сумма

авансово

го

платежа

Сумма

окончательного

расчета

В том числе в случае получения

авансовых взносов

Номер

аналитического

балансового счета

по учету доходов

в бухгалтерском

учете

Ном

ер

Дата Сумма

платежа,

приходящаяс

я на отчетный

налоговый

период

Сумма

платежа,

подлежащая

распределени

ю в

последующие

налоговые

периоды

I II III IV

1 2 3 4 5 6 7 8 9 10 1

1

1

2

1

3

1

4

15

Итог

о

31

Графа 1 должна содержать сплошную нумерацию без пропусков.

2 графа - дату представления документов на выполнение работ (услуг) или

получения аванса.

Графа 3 заполняется на основании перечня с привязкой к символам формы N

102.

Графа 7 - количество периодов (в кварталах) в зависимости от срока действия

договора.

При заполненных графах 8 и 9 с 11-й по 14-ю заполняются автоматически.

Регистр налогового учета "Доходы"

за _____________________ 200 __ г.

Данный регистр является простым регистром налогового учета, в котором

отражаются полученные в отчетном периоде доходы, отражаемые на балансовых

счетах 90 и 91, дата признания которых в налоговом учете совпадает с датой

отражения в бухгалтерском учете.

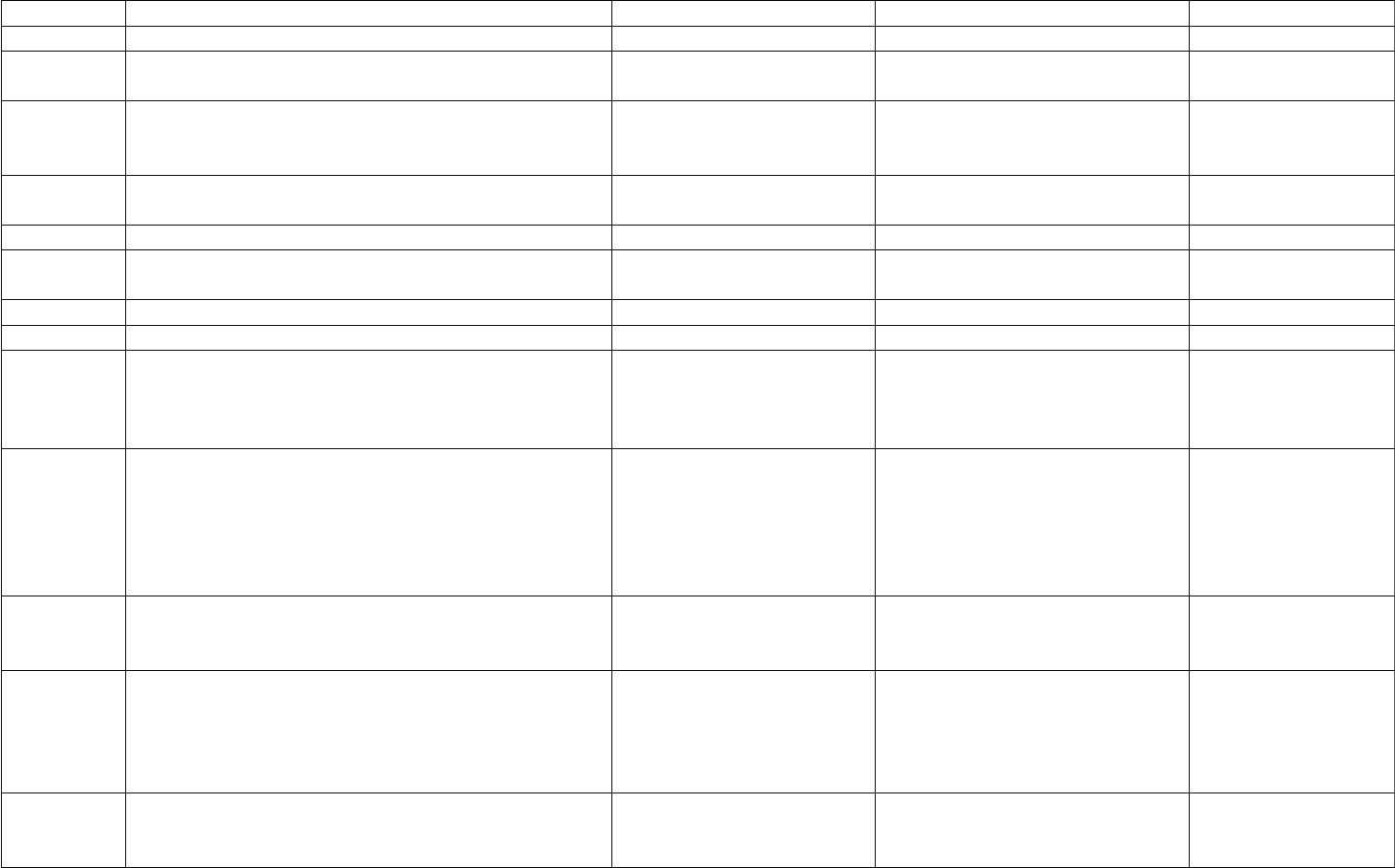

32

N п/п Балансовый счет Наименование счета Основание Сумма доходов за отчетный

период, руб.

1 2 3 4 5

Итого

33

Регистр налогового учета "Внереализационные доходы"

Отчетный период ______________________________________________

Дата составления ______________________________________________

34

Код

строки

Наименование внереализационного дохода Перенос данных из

других налоговых

регистров

Вновь формируемые

регистры

по данным бухучета

Итого сумма, руб.

1 2 3 4 5

От долевого участия в других организациях, в

том числе:

иностранных организациях

российских организациях

Положительная (отрицательная) разница,

образующаяся вследствие продажи (покупки)

иностранной валюты, в том числе:

от продажи валюты

от покупки валюты

Штрафы, пени и (или) иные санкции, в том

числе:

за нарушение договорных обязательств

в виде сумм возмещения убытка или ущерба

От предоставления в пользование прав на

результаты интеллектуальной деятельности и

приравненные к ним средства

индивидуализации

Проценты, полученные по договорам, в том

числе:

займа

банковского вклада

банковского счета

Суммы восстановленных резервов, расходы

на формирование которых были приняты в

составе расходов в порядке и на условиях,

которые установлены ст. 266 и 324 НК РФ, в

том числе:

по сомнительным долгам

предстоящих расходов на ремонт основных

средств

расходы на формирование которых были

35

приняты ранее в составе расходов

по сомнительным долгам

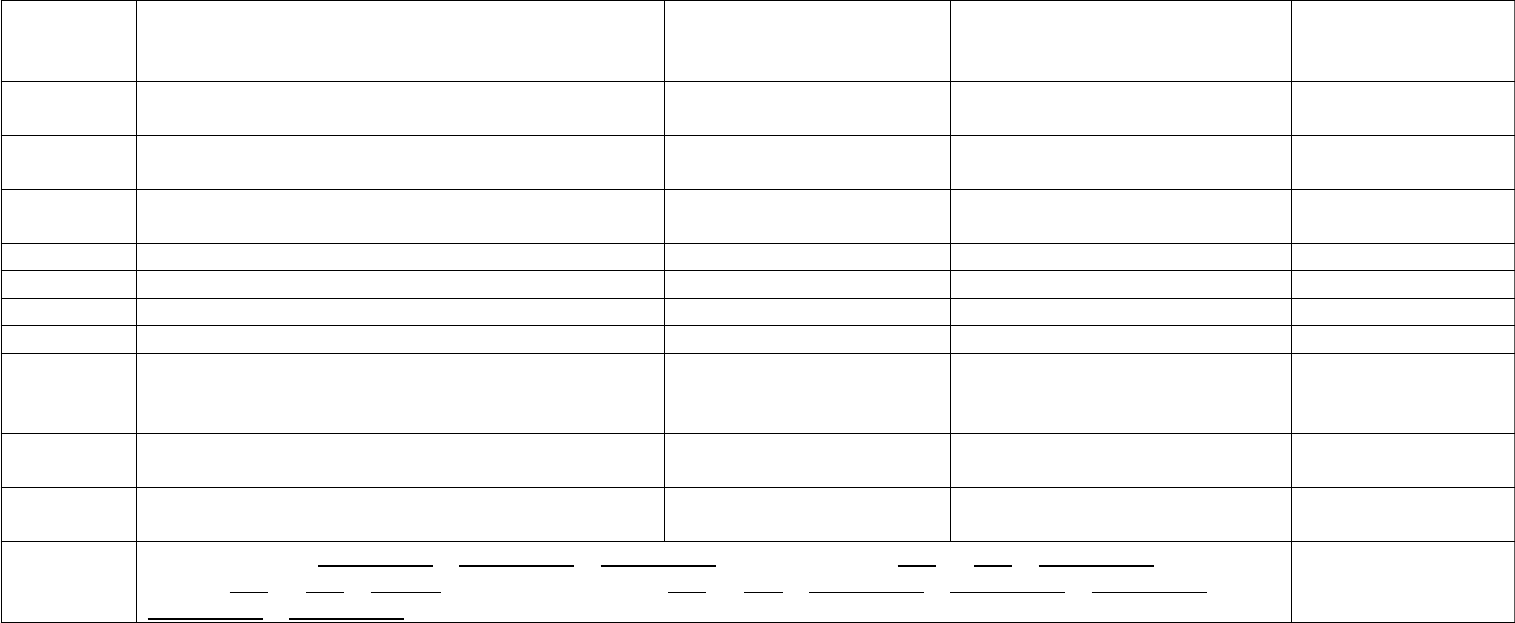

Безвозмездно полученное имущество

(работы, услуги) или имущественные права

Доход, распределяемый в пользу

налогоплательщика при его участии в простом

товариществе

Доход прошлых лет, выявленный в отчетном

(налоговом) периоде

Положительная курсовая разница

Суммовая разница, возникающая у

налогоплательщика, в том числе:

по предварительной оплате

прочие суммовые разницы

Стоимость полученных материалов или иного

имущества при демонтаже или разборке при

ликвидации выводимых из эксплуатации

основных средств

Использованные не по целевому назначению

имущество (в том числе денежные средства),

работы, услуги, которые получены в рамках

благотворительной деятельности, целевых

поступлений, целевого финансирования, за

исключением бюджетных средств

Суммы, на которые в отчетном (налоговом)

периоде произошло уменьшение уставного

(складочного) капитала (фонда) предприятия

Суммы возврата от некоммерческой

организации ранее уплаченных взносов

(вкладов) в случае, если такие взносы

(вклады) ранее были учтены в составе

расходов при формировании налоговой базы

Суммы кредиторской задолженности,

списанной в связи с истечением срока исковой

давности или по другим основаниям

36

Стоимость излишков ТМЦ и прочего

имущества, которые выявлены в результате

инвентаризации

Проценты по ценным бумагам по 15%, в том

числе:

разница между суммой накопленного

купонного дохода полученного и уплаченного

разница между номинальной стоимостью и

ценой первичного размещения

Доходы по векселям, в том числе:

процентным векселям

дисконтным векселям

Доходы по операциям с тарой

Прочие доходы (разница амортизации,

начисленная на полученные в лизинг

основные средства)

Списание (выбытие) специального

оборудования, специальных приспособлений

Списание (выбытие) специальной одежды и

прочих отходов

Всего доходов (строка 010 + строка 020 + строка 030 + сумма строк с 050 по 060 + строка 070 + сумма

строк с 080 по 120 + строка 130 + сумма строк с 140 по 190 + строка 200 + строка 210 + строка 220 +

строка 230 + строка 240)

37

Ответственный исполнитель:

__________________________________________

В графе 1 указывается код строки налоговой декларации по действующему

приказу.

В графе 3 указываются данные сопутствующего регистра налогового учета.

Расходы. Порядок признания

Далее перед нами стоит более глобальная задача: рассмотреть расходы,

признаваемые в налоговом учете, и условия их признания.

Согласно п. 1 ст. 252 НК РФ в целях исчисления прибыли налогоплательщик

уменьшает полученные доходы на сумму произведенных расходов (за исключением

расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные (1) и документально подтвержденные

(2) затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки),

осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные

затраты, оценка которых выражена в денежной форме. Добавим также, что

расходами признаются любые затраты при условии, что они произведены для

осуществления деятельности, направленной на получение дохода (3).

Получается, чтобы расходы могли уменьшить налоговую базу по налогу на

прибыль, они должны одновременно удовлетворять всем трем условиям, указанным

выше. Причем из формального прочтения текста п. 1 ст. 252 НК РФ данные условия

представляются независимыми друг от друга. Казалось бы, экономическая

оправданность не должна вытекать из наличия двух других условий, для нее нужны

какие-то иные доказательства. Но так ли это на практике?

Конституционный суд РФ периодически рассматривает правомерность

присутствия в Налоговом кодексе понятий, связанных с расходами. Этой теме

посвящено, например, Определение КС РФ от 16.12.2008 N 1072-О-О. В данном

случае заявитель посчитал, что оценочные понятия "обоснованные затраты",

"экономически оправданные затраты" и "направленность деятельности на получение

дохода" допускают использование налоговыми органами и судами субъективного

подхода при определении обоснованности тех или иных расходов, осуществленных

налогоплательщиком и учитываемых при исчислении налога на прибыль.

В ответ на это конституционные судьи указали, в частности, что положения п.

1 ст. 252 НК РФ не допускают, вопреки утверждению заявителя, их произвольного

применения, поскольку требуют установления объективной связи понесенных

налогоплательщиком расходов, с тем чтобы его деятельность была направлена на

получение прибыли. Причем бремя доказывания необоснованности расходов

налогоплательщика возлагается на налоговые органы.

При этом положения налогового законодательства должны применяться с

учетом требований п. 7 ст. 3 НК РФ: все неустранимые сомнения, противоречия и

неясности актов законодательства о налогах и сборах толкуются в пользу

налогоплательщиков (см. определения КС РФ от 04.06.2007 N 320-О-П, 366-О-П, от

24.02.2004 N 3-П и от 12.07.2006 N 267-О).

Минфин России не может не принять данную позицию Конституционного суда.

Это ведомство, например, указывает: нужно учитывать, что налоговое

законодательство не использует понятие экономической целесообразности и не

регулирует порядок и условия ведения финансово-хозяйственной деятельности.

Значит, обоснованность расходов, уменьшающих в целях налогообложения

38

полученные доходы, не может оцениваться с точки зрения их целесообразности,

рациональности, эффективности или полученного результата (письма Минфина

России от 22.05.2009 N 03-03-06/1/339 и от 14.04.2009 N 03-03-06/2/81). Но в то же

время Минфин настаивает, что обоснованность расходов, учитываемых при расчете

налоговой базы, должна все-таки оцениваться с учетом обстоятельств,

свидетельствующих о намерениях налогоплательщика получить экономический

эффект в результате реальной предпринимательской или иной экономической

деятельности. И эти намерения должны быть очевидны налоговому органу.

Откровенно говоря, автор расшифровывает эти противоречия в разъяснениях

чиновников следующим образом. Конечно, дело налогоплательщика решать, каким

способом он намерен добиться для себя максимально возможного финансового

результата. Но задачу пополнения бюджета налогами еще никто не отменял,

поэтому решение о целесообразности той или иной операции будут в конечном

счете принимать налоговые органы, что они и делают на практике.

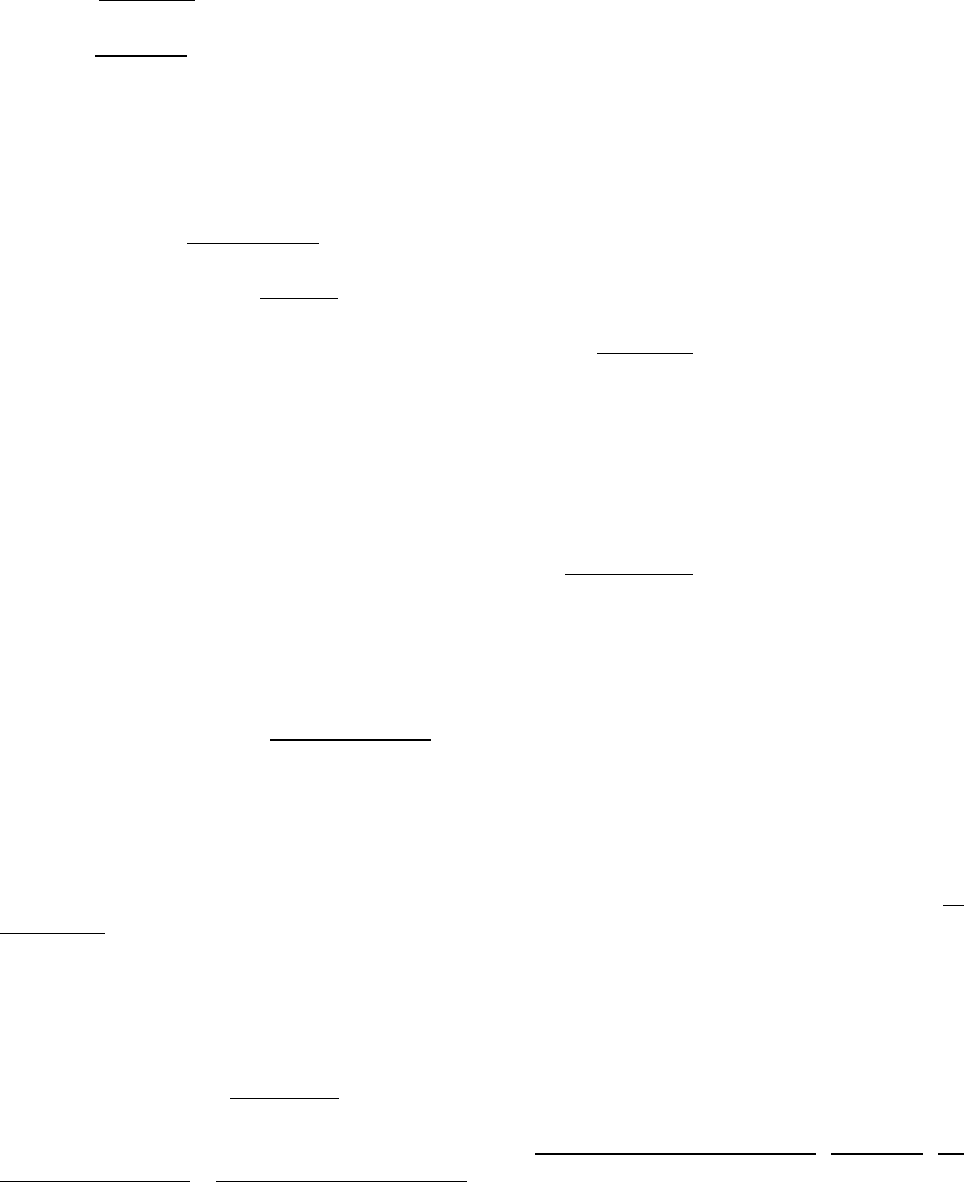

Классификация расходов для целей налогообложения приведена в табл. 2.

Таблица 2

Расходы предприятия

39

Расходы

Связанные с производством

и реализацией (ст. 253 НК

РФ)

Внереализационные (ст. 265 НК РФ)

Материальные.

На оплату труда.

Суммы начисленной

амортизации.

Прочие

На содержание переданного по договору аренды (лизинга) имущества.

Проценты по долговым обязательствам любого вида.

На организацию выпуска собственных ценных бумаг.

Связанные с обслуживанием приобретенных ценных бумаг.

Отрицательная курсовая разница.

Суммовая разница.

На формирование резервов по сомнительным долгам.

На ликвидацию выводимых из эксплуатации основных средств.

Связанные с консервацией и расконсервацией.

Судебные расходы и арбитражные сборы.

В виде штрафов, пеней и (или) иных санкций.

На услуги банков.

На проведение собраний акционеров.

По операциям с финансовыми инструментами срочных сделок.

Премии (скидки), предоставленные продавцом покупателю.

Целевые отчисления от лотерей.

Другие обоснованные расходы.

Полученные убытки (приравниваются к внереализационным

Не учитываемые для целей налогообложения (ст. 270 НК РФ)

Суммы начисленных дивидендов.

Пени, штрафы и иные санкции.

Взнос в уставный (складочный) капитал, в простое товарищество.

Расходы по приобретению и (или) созданию амортизируемого имущества.

Взносы на добровольное страхование и на негосударственное пенсионное обеспечение, кроме учитываемых в составе

расходов на оплату труда.

Имущество, переданное комиссионером, агентом, иным поверенным.

Суммы отчислений в резерв под обесценение вложений в ценные бумаги.

Средства, которые переданы по договорам кредита или займа.

40