Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

В особом порядке оценивают излишки МПЗ, выявленные в результате

инвентаризации. Их стоимость, признаваемая в составе материальных расходов,

равна сумме налога на прибыль, исчисленного с величины внереализационного

дохода, соответствующего рыночной стоимости выявленных излишков (п. 2 ст. 254

НК РФ). Так же формируется стоимость имущества, полученного при демонтаже или

разборке выводимых из эксплуатации основных средств.

Из материальных расходов текущего месяца вычитается стоимость МПЗ,

переданных в производство, но не подвергшихся обработке. Остатки материально-

производственных запасов оцениваются так же, как при списании их в производство.

Методы оценки сырья и материалов при их списании

Сырье и материалы, списываемые при производстве товаров (выполнении

работ, оказании услуг), оцениваются одним из четырех методов (п. 8 ст. 254 НК РФ)

- по стоимости:

- единицы запасов;

- средней стоимости;

- первых по времени приобретений (ФИФО);

- последних по времени приобретений (ЛИФО).

Налогоплательщик закрепляет выбранный способ в учетной политике для

целей налогообложения прибыли.

Метод оценки по стоимости единицы запасов подходит для учета уникальных

материальных ценностей, которые невозможно заменить другими запасами.

Для остальных видов сырья и материалов целесообразно использовать метод

оценки по средней стоимости. Существует два варианта применения этого метода.

Первый вариант - средневзвешенная оценка. Средняя стоимость единицы

списанных в производство запасов определяется как частное от деления общей

себестоимости данного вида запасов на их количество. В расчет принимаются

себестоимость и количество остатка материальных ценностей на начало месяца, а

также поступивших за месяц запасов. Полученная себестоимость единицы

умножается на количество запасов данного вида, списанных за месяц.

Второй вариант - среднескользящая оценка. Себестоимость единицы

запасов, отпущенной в производство, определяется так же, как и при

средневзвешенной. Различие в том, что себестоимость списанной партии запасов

рассчитывается в момент их отпуска в производство, то есть учитываются только

стоимость и количество запасов, ранее поступивших в соответствующем месяце.

При использовании любого из вариантов оценки по средней себестоимости из

расчета исключаются количество и стоимость материальных ценностей,

возвращенных в течение месяца поставщикам.

Метод ФИФО предполагает оценку материалов по ценам первых закупок.

Стоимость запасов, поступающих в производство первыми, соответствует

себестоимости первого по времени приобретения с учетом себестоимости

материальных ценностей, числящихся на начало месяца. Обычно такой способ

оценки применяется, если предприятие ожидает значительного снижения цен на

используемое сырье и материалы.

Если есть основания предполагать, что цены на материально-

производственные запасы существенно повысятся, то целесообразно использовать

метод ЛИФО. Этот метод позволяет оценивать сырье и материалы по ценам

последних закупок.

Предприятие применяет систему налогового учета, к которой относится и

метод оценки сырья и материалов, последовательно от одного налогового периода к

51

другому (ст. 313 НК РФ). Изменить используемый способ оценки запасов можно

только с начала нового налогового периода. Если в законодательство о налогах и

сборах внесены изменения, связанные с учетом материальных запасов, то

дополнения в учетную политику можно вносить и в течение года после вступления

поправок в силу.

Налогоплательщик вправе установить разные способы списания стоимости по

отдельным группам материальных ценностей. Это не противоречит нормам

действующего законодательства. Расчет стоимости сырья, материалов, списанных в

отчетном периоде, ведется в специальном регистре.

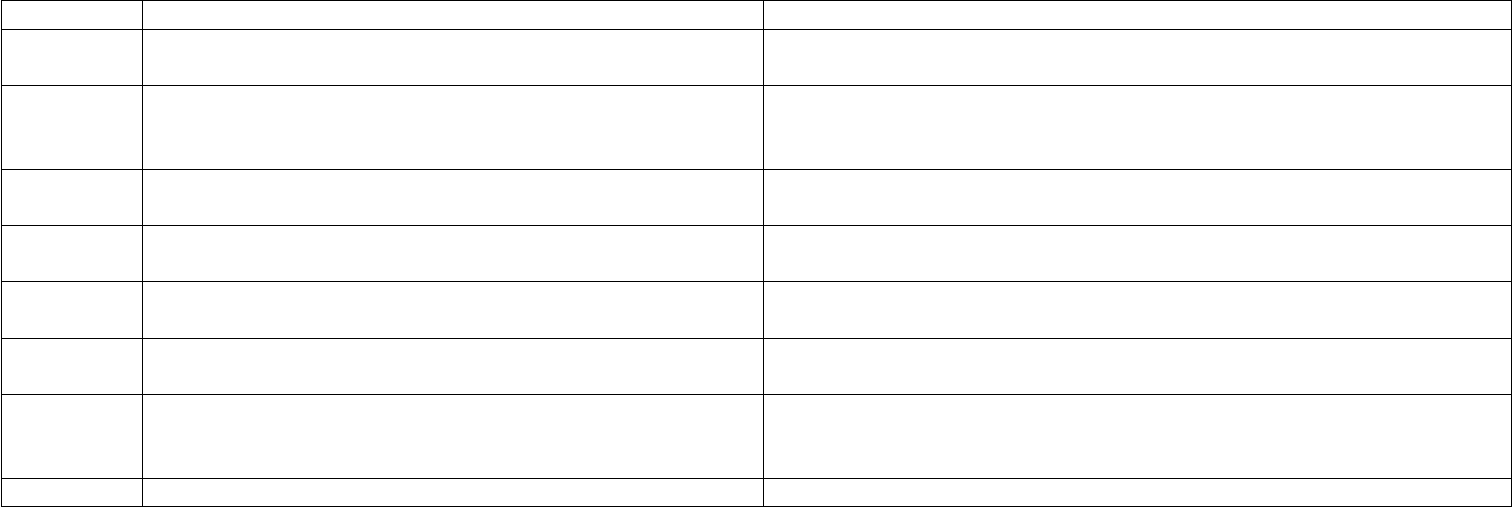

Таблица 4

Регистр-расчет стоимости сырья (материалов), списанных в отчетном периоде

52

N п/п Наименование показателя Источник информации

1 Дата операции Первичный документ (требование-накладная, заборный лист и

т.д.)

2 Наименование, дата и номер документа,

являющегося основанием для списания

Первичный документ (требование-накладная, заборный лист и

т.д.) или регистр учета операций выбытия имущества (работ,

услуг, прав)

3 Направление использования Первичный документ (требование-накладная, заборный лист и

т.д.), другие источники информации

4 Объект учета Первичный документ (требование-накладная, заборный лист и

т.д.), другие источники информации

5 Количество (в натуральном измерении) Первичный документ (требование-накладная, заборный лист и

т.д.)

6 Цена единицы (заполняется, если учетной

политикой применяется метод средних цен)

Регистр-расчет цены единицы списанных сырья/ материалов

(по методу средней себестоимости)

7

Стоимость Расчетным путем или регистр-расчет стоимости списанных

сырья/материалов

по методу ФИФО (ЛИФО)

8 Общая стоимость Расчетным путем (сумма показателей)

53

Расходы на оплату труда

Предприятие самостоятельно определяет состав расходов, которые будут

отнесены к расходам на оплату труда, исходя из положений нормативно-правовых

актов и принципов учета затрат на производство и реализацию продукции (работ,

услуг).

Так как определение расходов на оплату труда в законодательстве о

бухгалтерском учете отсутствует, по мнению автора, следует руководствоваться

Трудовым кодексом РФ. В статье 129 ТК РФ оплата труда определена как система

отношений, связанных с обеспечением установления и осуществления

работодателем выплат работникам за их труд в соответствии с законами, иными

нормативными правовыми актами, коллективными договорами, соглашениями,

локальными нормативными актами и трудовыми договорами.

Заработная плата как элемент и основа оплаты труда согласно той же ст. 129

ТК РФ представляет собой вознаграждение за труд в зависимости от квалификации

работника, сложности, количества, качества и условий выполняемой работы, а также

выплаты компенсационного и стимулирующего характера. Базой заработной платы,

в свою очередь, является тарифная ставка (оклад) - фиксированный размер оплаты

труда работника за выполнение нормы труда (трудовых обязанностей)

определенной сложности (квалификации) за единицу времени.

Перечень различных выплат в пользу физических лиц, учитываемых для

целей налогообложения, представлен в ст. 255 НК РФ. В расходы на оплату труда

включаются: любые начисления работникам в денежной и (или) натуральной

формах; стимулирующие начисления и надбавки; компенсационные начисления;

премии и единовременные поощрительные начисления; расходы, связанные с

содержанием этих работников, предусмотренные нормами законодательства РФ,

трудовыми или коллективными договорами.

Расходы на оплату труда признаются в качестве расхода ежемесячно исходя

из сумм, начисленных в соответствии со ст. 255 НК РФ.

К расходам на оплату труда относятся, в частности:

- суммы, начисленные по тарифным ставкам, должностным окладам,

сдельным расценкам или в процентах от выручки в соответствии с формами и

системами оплаты труда;

- начисления стимулирующего характера, в том числе премии за

производственные результаты, надбавки за профессиональное мастерство, высокие

достижения в труде и иные подобные показатели;

- начисления стимулирующего или компенсирующего характера, связанные с

режимом работы и условиями труда, в том числе надбавки за работу в ночное

время, в многосменном режиме, за совмещение профессий, за работу в тяжелых

условиях труда, за сверхурочную работу, работу в выходные и праздничные дни;

- стоимость бесплатно предоставляемых работникам коммунальных услуг,

питания и продуктов, бесплатного жилья;

- расходы на приобретение (изготовление) выдаваемых бесплатно либо

продаваемых по пониженным ценам форменной одежды и обмундирования, которые

остаются в постоянном пользовании работников;

- сумма начисленного среднего заработка, сохраняемого на время

выполнения государственных или общественных обязанностей;

- расходы на оплату труда, за время отпуска, на оплату проезда к месту

использования отпуска на территории РФ, доплата несовершеннолетним за

сокращенное рабочее время, на оплату перерывов матерей для кормления ребенка,

расходы на оплату времени, связанного с прохождением медицинских осмотров;

54

- денежные компенсации за неиспользованный отпуск;

- начисления работникам в связи с реорганизацией или ликвидацией

налогоплательщика, сокращением штата;

- единовременные вознаграждения за выслугу лет;

- надбавки, обусловленные районным регулированием оплаты труда, в том

числе начисления по районным коэффициентам и коэффициентам за работу в

тяжелых условиях;

- надбавки за непрерывный стаж работы в районах Крайнего Севера и

приравненных к ним местностях, в районах европейского Севера и других районах с

тяжелыми условиями;

- расходы на оплату труда на время учебных отпусков, расходы на оплату

проезда к месту учебы и обратно;

- расходы на оплату труда за время вынужденного прогула или время

выполнения нижеоплачиваемой работы;

- суммы взносов работодателей, уплачиваемых в соответствии с

Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых

взносах на накопительную часть трудовой пенсии и государственной поддержке

формирования пенсионных накоплений", а также по договорам добровольного

страхования, заключенным в пользу работников со страховыми организациями.

Размер учитываемых для налогообложения взносов приведен в табл. 5.

Таблица 5

Взносы работодателей, учитываемые для целей налогообложения

55

Взносы Учитывается для налогообложения

Совокупная сумма платежей, выплачиваемая по договорам

долгосрочного страхования жизни работников,

добровольного пенсионного страхования и (или)

негосударственного пенсионного обеспечения работников

Не выше 12% суммы расходов на оплату труда

По договорам добровольного личного страхования,

предусматривающим оплату страховщиками медицинских

расходов работников

Не выше 6% суммы расходов на оплату труда

По договорам добровольного личного страхования,

заключаемым исключительно на случай наступления

смерти застрахованного работника или утраты

трудоспособности в связи с исполнением трудовых

обязанностей

Не более 15 000 руб. в год на одного застрахованного

работника

56

- другие виды расходов, произведенных в пользу работника, предусмотренных

трудовым договором и (или) коллективным договором.

С 1 января 2009 г. появилась новая мера социальной поддержки: введен

новый вид расходов на оплату труда - возмещение затрат работников на уплату

процентов по займам (кредитам) на приобретение и (или) строительство жилого

помещения. Для целей налогообложения по этой статье признаются не более 3%

суммы расходов на оплату труда (п. 24.1 введен в ст. 255 НК РФ Федеральным

законом от 22.07.2008 N 158-ФЗ). Однако эта норма ограничена во времени

действия - положения данного пункта применяются до 1 января 2012 г. Расходы на

возмещение работникам процентов по займам на приобретение жилья нормируются

в целом по предприятию, а не на каждого сотрудника (письма Минфина России от

11.06.2009 N 03-03-06/1/395 и от 17.11.2008 N 03-04-06-01/336).

В зависимости от размеров предприятия и от форм и количества выплат в

пользу физических лиц либо ведется налоговый регистр расходов на оплату труда,

либо в бухгалтерском регистре делается отметка о включении расходов в расчет

налогооблагаемой базы (непризнании расходов для целей налогообложения).

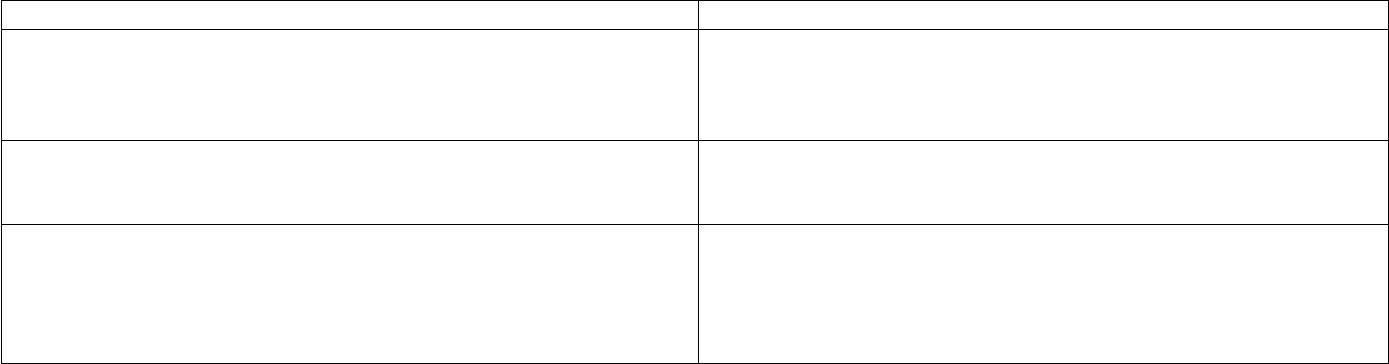

Налоговый регистр по учету расходов на оплату труда

работников,

в том числе на оплату труда работников, не состоящих в

штате

предприятия, за выполнение работы по договорам гражданско-

правового

характера за период

________________________________________________

(квартал, 6 месяцев, 9 месяцев,

год)

(в рублях)

57

N п/п Дата выплат Наименование

выплат

Первичный документ Сумма* Номер аналитического

балансового счета по

учету расходов по данной

операции в бухгалтерском

учете

наименовани

е

номер дата

1 2 3 4 5 6 7 8

Итого

* Период возникновения расходов определяется работником бухгалтерской службы на основании расчетной ведомости или акта

выполненных работ по договору на дату его поступления в бухгалтерскую службу.

58

Графа 1 должна содержать сплошную нумерацию без пропусков.

Налоговый учет резерва расходов на оплату отпусков

Резерв на оплату отпусков в бухгалтерском учете создается для

равномерного распределения по месяцам предстоящих расходов на оплату отпусков

работникам. В учетной политике необходимо отразить:

- принятый способ резервирования;

- предельную сумму отчислений;

- ежемесячный процент отчисления в указанный резерв.

Резерв на предстоящую оплату отпусков работникам определяется из суммы

затрат на оплату их труда, принимаемых при расчете отпускных сумм и отчислений в

Пенсионный фонд РФ.

В бухгалтерском учете формирование резерва происходит с учетом взносов

на обязательное пенсионное страхование, а также взносов по обязательному

социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний. Величину ежемесячных отчислений в резерв

определяет предприятие. Например, сумма отчислений в резерв может составить

1/12 рассчитанной суммы резерва. В налоговом учете создание резерва может

значительно отличаться, поскольку в бухгалтерском учете нет обязательного

ограничения предельной суммы создания резерва и оно зависит только от способа

резервирования, зафиксированного в бухгалтерской учетной политике предприятия.

Создавать в налоговом учете резерв предстоящих расходов на оплату

отпусков работников позволяет ст. 324.1 НК РФ.

Воспользовавшись этой возможностью, предприятие может, во-первых,

сделать более равномерными свои платежи по налогу на прибыль, во-вторых -

уменьшить налоговую базу в течение отчетного периода на еще не произведенные

расходы.

Решение о создании резерва прежде всего нужно отразить в учетной политике

для целей налога на прибыль. Кроме того, ст. 324.1 НК РФ предписывает

определить способ резервирования, предельную сумму отчислений и ежемесячный

процент отчислений в указанный резерв:

"Для целей формирования данного резерва организация обязана составить

специальный расчет (смету), в котором отражается расчет размера ежемесячных

отчислений в этот резерв, исходя из сведений о предполагаемой годовой сумме

расходов на оплату отпусков, включая сумму единого социального налога с этих

расходов. При этом процент отчислений в указанный резерв определяется как

отношение предполагаемой годовой суммы расходов на оплату отпусков к

предполагаемому годовому размеру расходов на оплату труда".

Анализ текста ст. 324.1 НК РФ позволяет сделать вывод о том, каким образом

должен рассчитываться резерв.

Сначала определяется процент отчислений:

Предполагаемая годовая сумма расходов на оплату отпусков

П = ────────────────────────────────────────────────────────── X

100%

Предполагаемая годовая сумма расходов на оплату труда

где П - процент отчислений в резерв.

Далее рассчитываем сумму отчислений за каждый месяц:

59

Рм-ц = предполагаемая сумма расходов на оплату труда в месяц х П,

где Рм-ц - месячная сумма отчислений в резерв.

Для обоснования предельной суммы отчислений в резерв составляется

специальный расчет (смета) на основании предполагаемых расходов на оплату

отпусков в следующем году. Она должна формироваться с учетом единого

социального налога, начисляемого на эти расходы, но без учета суммы страховых

взносов на обязательное пенсионное страхование. Дело в том, что страховые

взносы на обязательное пенсионное страхование не отвечают понятию налога,

установленному в п. 1 ст. 8 НК РФ.

Обратите внимание! Положения и расчеты, касающиеся единого

социального налога, действуют до 31 декабря 2009 г. С 1 января 2010 г. все

рассчитывается так же, только ЕСН заменяется страховыми взносами в

соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ.

Если предполагаемые расходы на оплату труда, включая оплату отпусков,

планируются в размере, при котором применяется регрессивная шкала ставок

единого социального налога, в состав указанных расходов может быть включен ЕСН

с учетом регрессии.

Налоговый регистр по учету резерва на оплату отпусков

за период с ____________ по _______________________

руб.

60