Антошина О.А. Организация налогового учета и налогового планирования на предприятии

Подождите немного. Документ загружается.

обслуживающих производств и хозяйств

(ОПХ)

следующие условия:

- стоимость товаров, работ, услуг,

реализуемых ОПХ, соответствует

стоимости аналогичных услуг,

оказываемых специализированными

организациями;

- расходы на содержание ОПХ не

превышают обычных расходов

специализированных организаций;

- условия оказания услуг, выполнения

работ ОПХ существенно не отличаются

от условий специализированных

организаций

Списываются в полном размере при наличии прибыли

от деятельности ОПХ

При невыполнении хотя бы одного из

перечисленных выше условий убыток

может быть перенесен на срок не более

10 лет с учетом его погашения только за

счет прибыли от деятельности ОПХ

Расходы на содержание объектов ОПХ Списываются в пределах нормативов, утверждаемых

органами исполнительной власти субъектов РФ

(городов Москвы и Санкт-Петербурга)

Если ОПХ получен убыток и на

территории муниципалитета отсутствуют

специализированные организации,

осуществляющие деятельность,

аналогичную деятельности ОПХ

Расходы на содержание вахтовых и

временных поселков, включая все

объекты жилищно-коммунального и

социально-бытового назначения,

подсобных хозяйств и иных аналогичных

служб

Списываются организациями, ведущими деятельность

вахтовым способом или работающими в полевых

(экспедиционных) условиях, в пределах нормативов на

содержание аналогичных объектов и служб,

утвержденных органами местного самоуправления по

месту деятельности налогоплательщика

Если такие нормативы не утверждены,

налогоплательщик вправе применять

порядок определения расходов на

содержание этих объектов, действующий

для аналогичных объектов, находящихся

на данной территории и

подведомственных органам местного

самоуправления

Расходы градообразующих организаций

на содержание объектов жилищного

фонда, а также объектов жилищно-

коммунального хозяйства (гостиницы

(кроме туристических), общежития и

проч.) и социально-культурной сферы

Списываются в пределах нормативов на содержание

аналогичных хозяйств, производств и служб,

утвержденных органами местного самоуправления по

месту нахождения налогоплательщика

Если такие нормативы не утверждены,

налогоплательщики вправе применять

порядок определения расходов,

действующий для аналогичных объектов,

находящихся на данной территории и

подведомственных указанным органам. В

131

(детские лагеря отдыха, санатории,

базы отдыха, пансионаты, объекты

физкультуры и спорта, бани, сауны и

проч.)

случае если указанные объекты

находятся на территории иного

муниципального образования, чем

головная организация, применяются

нормативы, утвержденные органами

местного самоуправления о месту

нахождения этих объектов

132

Приложение 2

133

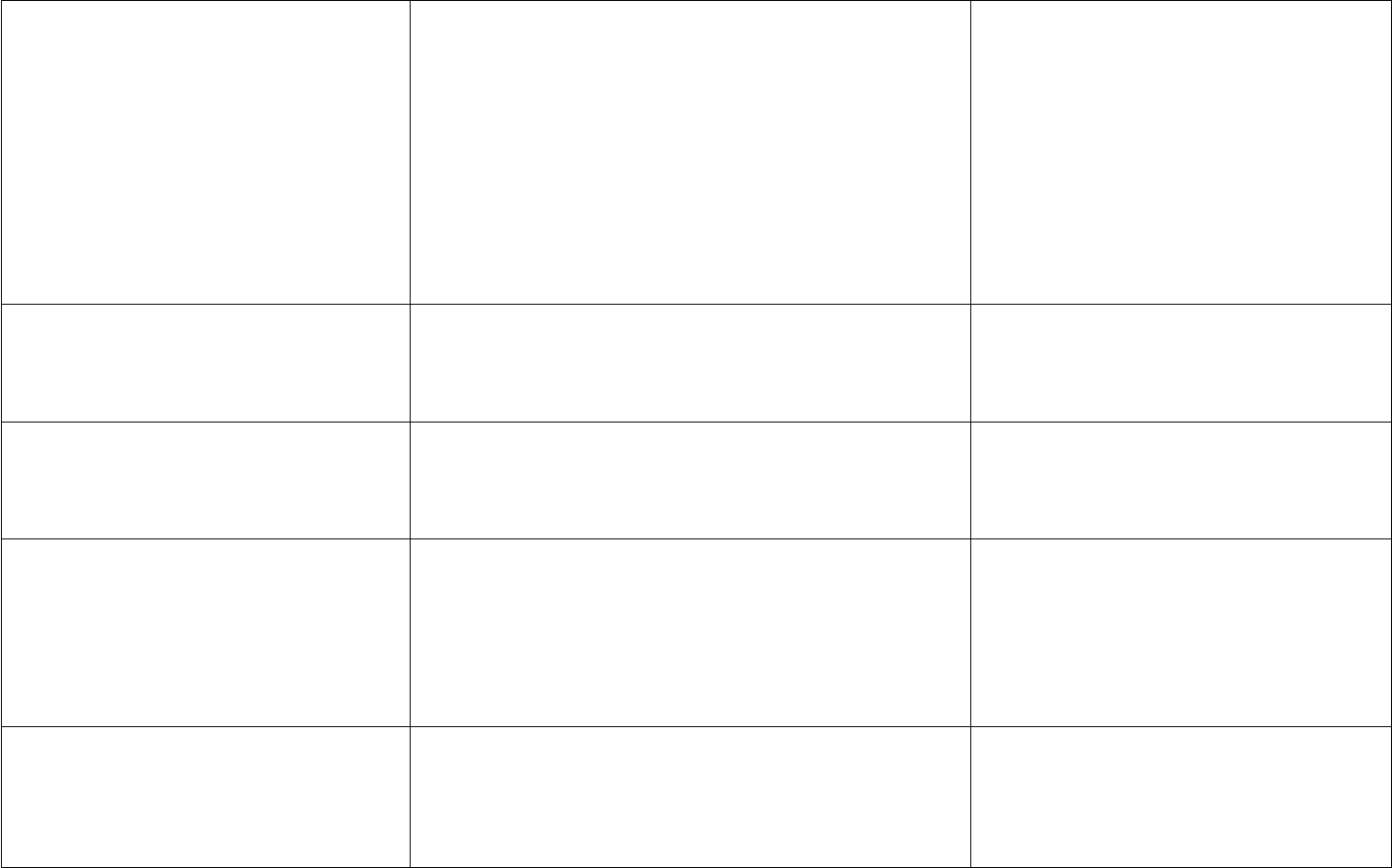

┌────────────────────────────────────────────────┬─────────────────────────────────────────────────┐

│ Виды расходов │Как и в течение какого срока расходы списываются │

│ │ для целей │

│ │ налогообложения прибыли │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│ 1 │ 2 │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│Любые расходы по конкретному договору, которым│Равномерно по мере признания доходов в течение│

│предусмотрено получение доходов в течение более│срока, определяемого налогоплательщиком│

│чем одного отчетного периода и не предусмотрена│самостоятельно │

│поэтапная сдача товаров (работ, услуг) │ │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│Убыток от реализации амортизируемого имущества │Равными долями в течение срока, определяемого по│

│ │формуле: │

│ │ ┌──────────────────────────────────────┐ │

│ │ │ срок списания убытка от реализации │ │

│ │ │ амортизируемого имущества │ │

│ │ └──────────────────────────────────────┘ │

│ │ = │

│ │ ┌──────────────────────────────────────┐ │

│ │ │ срок полезного использования │ │

│ │ │ амортизируемого имущества │ │

│ │ └──────────────────────────────────────┘ │

│ │ - │

│ │ ┌──────────────────────────────────────┐ │

│ │ │ фактический срок эксплуатации такого │ │

│ │ │ имущества до момента реализации │ │

│ │ └──────────────────────────────────────┘ │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│Расходы по обязательному и добровольному│Равномерно в течение срока действия договора│

│страхованию (негосударственному пенсионному│пропорционально количеству календарных дней│

│обеспечению), если по условиям договора,│действия договора в отчетном периоде │

│заключенного на срок более одного отчетного│ │

│периода, предусмотрена уплата страхового│ │

│(пенсионного) взноса разовым платежом │ │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│Расходы на НИОКР, завершенные: │Равномерно в течение: │

│- в период с 1 января по 30 ноября 2006 г.; │- трех лет; │

│- не давшие положительного результата; │- двух лет; │

│- давшие положительный результат; │- 12 месяцев. │

134

│- 1 декабря 2006 г. и позднее (независимо от│Списание начинается с 1-го числа месяца,│

│результата) │следующего за месяцем, в котором НИОКР (отдельные│

│ │этапы исследований) были завершены │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│Расходы: │Равномерно в течение пяти лет начиная с 1-го│

│- на оплату участия в конкурсе на получение│числа месяца, следующего за месяцем проведения│

│лицензии, дающей право пользования недрами, если│конкурса │

│по результатам конкурса налогоплательщик не│ │

│получает лицензии; │ │

│- приобретение лицензии на право пользования│ │

│недрами, если лицензия выдается без проведения│ │

│конкурсов <65> │ │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│Расходы на освоение природных ресурсов, а│Равномерно в течение 12 месяцев <67> │

│именно: ├─────────────────────────────────────────────────┤

│- на поиски и оценку месторождений полезных│Равномерно в течение срока эксплуатации│

│ископаемых (включая аудит запасов); │соответствующих объектов, но не более пяти лет│

│- разведку полезных ископаемых и (или)│<68> │

│гидрогеологические изыскания, проводимые на│Списание расходов на освоение природных ресурсов│

│участке недр в соответствии с полученными│начинается с 1-го числа месяца, следующего за│

│лицензиями или иными разрешениями; │месяцем, в котором завершены данные работы (этапы│

│- приобретение необходимой геологической и иной│работ) │

│информации у третьих лиц, в том числе в│ │

│госорганах - подготовку территории к ведению│ │

│горных, строительных и и других работ, включая: │ │

│устройство временных подъездных путей и дорог│ │

│для вывоза добываемых горных пород, полезных│ │

│ископаемых и отходов; │ │

│подготовку площадок для строительства│ │

│соответствующих сооружений; │ │

│хранение плодородного слоя почвы,│ │

│предназначенного для последующей рекультивации│ │

│земель, а также хранение добываемых горных│ │

│пород, полезных ископаемых и отходов│ │

│- возмещение комплексного ущерба, наносимого│ │

│природным ресурсам землепользователями в│ │

│процессе строительства и эксплуатации объектов; │ │

│- переселение и выплату компенсаций за снос│ │

│жилья в процессе разработки месторождений; │ │

│- возмещение потерь сельскохозяйственного│ │

│производства при изъятии земель для нужд, не│ │

135

│связанных с сельскохозяйственным производством,│ │

│при уничтожении, порче оленьих пастбищ.│ │

│К этим расходам также относятся компенсации,│ │

│предусмотренные договорами (соглашениями) с│ │

│органами местного самоуправления и (или)│ │

│родовыми, семейными общинами коренных│ │

│малочисленных народов │ │

├────────────────────────────────────────────────┼─────────────────────────────────────────────────┤

│Расходы на строительство (бурение) разведочной│Равномерно в течение 12 месяцев с 1-го числа│

│скважины на месторождениях нефти и газа, которая│месяца, следующего за месяцем, в котором эта│

│оказалась непродуктивной, проведение комплекса│скважина была ликвидирована как выполнившая свое│

│геологических работ и испытаний с использованием│назначение │

│этой скважины, а также на последующую ее│ │

│ликвидацию │ │

└────────────────────────────────────────────────┴─────────────────────────────────────────────────┘

136

Приложение 3

Приложение 1

к Положению по учетной политике

для налогового учета на 2009 год

Перечень должностных лиц, ответственных за составление регистров

налогового учета и имеющих право подписи регистров (по состоянию на 1

января 2009 г.)

137

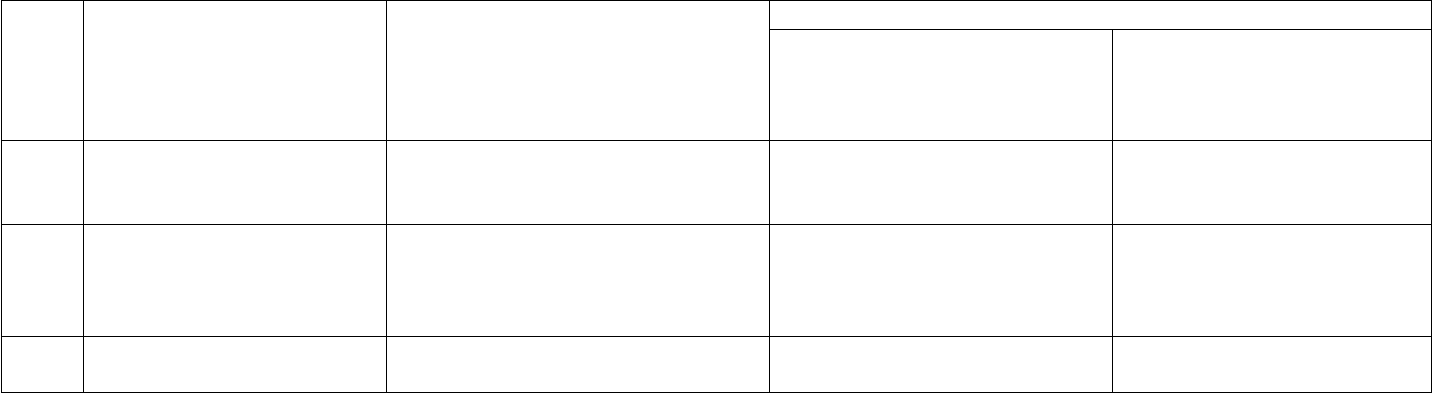

N

п/п

N регистра (карточки) Наименование регистра

(карточки)

Работники главной бухгалтерии

руководители групп,

принимавшие

участие в составлении

регистров

ответственный

руководитель

группы

1 1006.01.001 Учет выручки от реализации

продукции собственного

производства

Некрас Н.С. Некрас Н.С.

2 П-1 к НР 1006.01.001 Приложение 1 к НР "Учет

выручки от реализации

продукции собственного

производства"

Некрас Н.С. Некрас Н.С.

3 1006.03.01 Учет выручки от реализации

прочего имущества

Некрас Н.С. Некрас Н.С.

Главный бухгалтер Л.Б. Остроухова

138

Приложение 4

Фрагмент учетной политики по НДС

Методические основы ведения налогового учета по налогу на добавленную

стоимость

Исчисление налога на добавленную стоимость осуществляется группой по

учету налоговых платежей главной бухгалтерии на основании данных

бухгалтерского учета в соответствии с положениями главы 21 НК РФ.

Организация документооборота по налогу на добавленную стоимость

Функциональные отделы при отгрузке ТМЦ на сторону, выполнении работ или

оказании услуг представляют в финансовый отдел служебную записку и полный

пакет первичных документов, необходимых для оформления счета-фактуры

(накладные по форме N М-15, акты выполненных работ, оказания услуг и т.д.), на

следующий рабочий день с момента совершения действия.

На основании вышеуказанных документов финансовый отдел оформляет

счет-фактуру в четырех экземплярах в течение суток с момента получения полного

пакета документов, при этом первый экземпляр направляется покупателю не

позднее пяти рабочих дней со дня отгрузки ТМЦ, выполнения работ или оказания

услуг.

Финансовый отдел обеспечивает единую нумерацию выдаваемых счетов-

фактур и единую нумерацию выставленных в адрес предприятия счетов-фактур.

Журналы учета выдаваемых счетов-фактур и выставленных в адрес предприятия

счетов-фактур ведутся со сквозной нумерацией и опечаткой прошнурованных

листов.

Обособленные подразделения: ведут свои тома книг покупок и продаж и

передают их в главную бухгалтерию предприятия. Главная бухгалтерия ведет книги

покупок и продаж без учета данных выше указанных подразделений и

осуществляет консолидацию данных в целом по предприятию.

Момент определения налоговой базы при реализации (передаче) товаров

(работ, услуг)

В целях исчисления налога на добавленную стоимость при реализации

товаров (работ, услуг) (за исключением реализации на экспорт) моментом

определения налоговой базы является день оплаты отгруженных товаров

(выполненных работ, оказанных услуг).

Организация раздельного учета

В целях исчисления НДС ведется раздельный учет выручки и расходов по

операциям, облагаемым НДС по ставке 0%, а также освобождаемых от обложения

НДС согласно ст. 149 НК РФ, а именно:

- экспорт продукции собственного производства;

- оказание ритуальных услуг;

- оказание услуг учреждениями культуры и искусства;

- реализация входных билетов организациями физической культуры и спорта;

- услуги по предоставлению в пользование жилых помещений в жилищном

фонде;

- реализация промышленных продуктов, содержащих драгоценные металлы;

- оказание услуг санаторно-курортных, оздоровительных организаций;

- реализация НИОКР.

Учет сумм налога на добавленную стоимость по приобретенным товарам

(работам, услугам), используемым для производства продукции (работ, услуг),

реализованной на экспорт

Сумма НДС по товарам, работам, услугам, использованным для производства

товаров, вывезенных в таможенном режиме экспорта, и выполнения работ (оказания

услуг), связанных с производством и реализацией указанных товаров, подлежащая

возмещению из бюджета, определяется в следующем порядке.

На основе данных бухгалтерского учета по итогам работы за месяц

рассчитывается производственная калькуляция по каждому номенклатурному виду

выпускаемой продукции исходя из объема выпуска за месяц в разрезе статей затрат

в расчете на единицу продукции (килограмм, штуку, тонну и т.д.) и в целом на

выпуск.

Составляется справка по отгруженной в течение месяца продукции на экспорт

в разрезе каждой отгрузки с указанием даты выпуска.

На основании производственной калькуляции по количеству отгруженной и

реализованной в течение месяца на экспорт продукции определяется сумма

"входного" НДС по материальным затратам в соответствии с действующей

налоговой ставкой -18%.

Исчисленная таким образом сумма налога резервируется в бухгалтерском

учете по дебету счета 19 "НДС по материалам, использованным для производства

экспортной продукции", субсчет "Зарезервированный НДС" с одновременным

уменьшением налоговых вычетов за месяц.

Сумма НДС, уплаченного за услуги, оказанные при реализации продукции на

экспорт, также резервируется в бухгалтерском учете по дебету счета 19 "Налог на

добавленную стоимость, уплаченный за услуги, оказанные при реализации

продукции на экспорт", субсчет "Зарезервированный НДС".

В момент представления в налоговый орган пакета документов,

подтверждающих экспорт, в бухгалтерском учете сумма зарезервированного налога

относится на счет 19 "НДС, предъявленный к вычету по экспортной продукции",

субсчет "Зарезервированный НДС".

После принятия налоговым органом решения о возмещении налога в

бухгалтерском учете сумма налога со счета 19 "НДС, предъявленный к вычету по

экспортной продукции", субсчет "Зарезервированный НДС" относится на счет 68,

субсчет "Расчеты с бюджетом по налогу на добавленную стоимость".

Учет сумм налога на добавленную стоимость по приобретенным товарам

(работам, услугам), используемым для производства продукции (работ, услуг),

облагаемой и не облагаемой налогом на добавленную стоимость

Раздельный учет сумм налога по приобретенным товарам (работам, услугам),

в том числе основным средствам и нематериальным активам, используемым для

осуществления как облагаемых налогом, так и не подлежащих налогообложению

140