Зовнішня торгівля: економіка, фінанси, право 2010 № 4-5

Подождите немного. Документ загружается.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

151

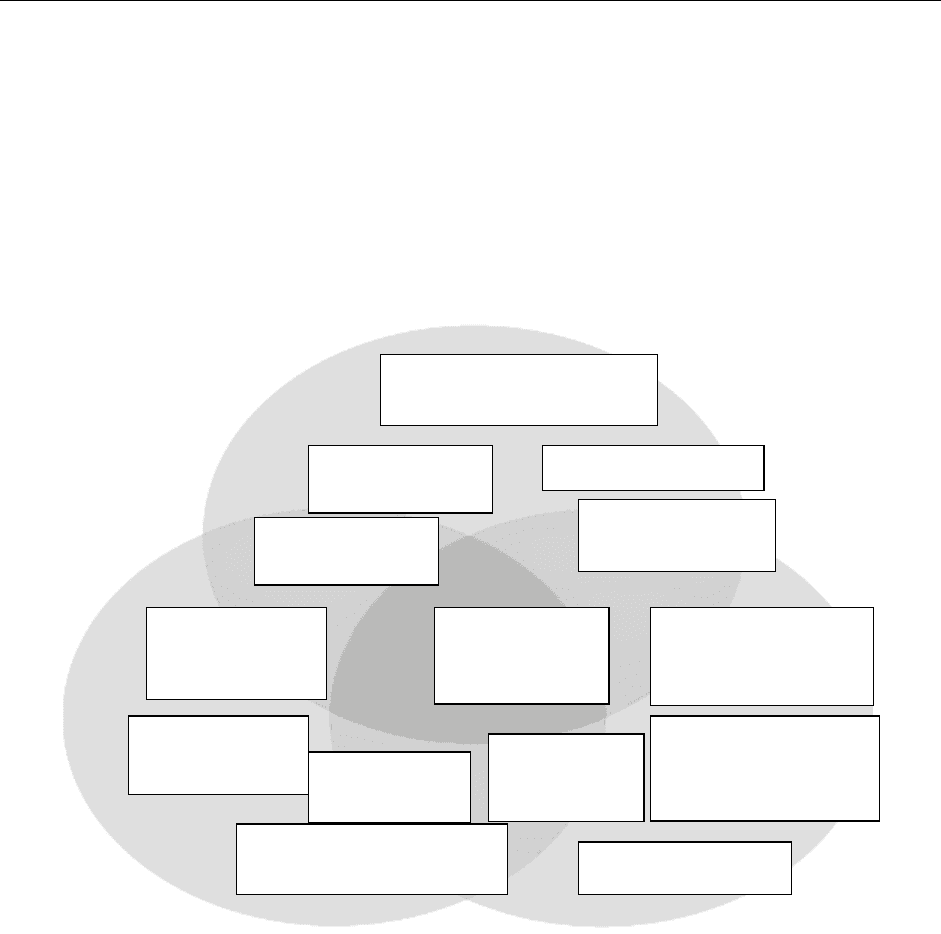

Експерти PricewaterhouseCoopers розподіляють стратегії міжнародного податкового плану-

вання ТНК на три фундаментальні групи (рис. 2):

1. Стратегії, направлені на регулювання прибутку, передбачають організацію фінансо-

во-господарських відносин ТНК таким чином, щоб база оподаткування зменшилася

у дочірнього підприємства з більшими ставками оподаткування.

2. Стратегії, які використовують визначальні переваги ТНК, включають аналіз можли-

востей зменшення податкових платежів у країнах здійснення зовнішньоекономічної

діяльності, тобто використання визначальних переваг ТНК та особливостей подат-

кових систем, в рамках яких діє ТНК.

3. Стратегії, направлені на регулювання фінансових потоків з метою оптимізації опо-

даткування, передбачають ефективне управління готівкою в офшорах, переведення

її в офшори.

Рис. 2. Стратегії міжнародного податкового планування ТНК [8].

Схема бізнесу ТНК виглядає наступним чином: ТНК здійснює першочергові витрати, про-

дає товар або послуги, прибуток складає різницю між доходом від продажів і витратами. Податко-

ва проблема може виникнути на будь-якому з цих етапів. На етапі витрат – різні податки на

заробітну плату, ПДВ при купівлі ресурсів; на етапі продажу – передусім ПДВ та інші податки,

пов’язані безпосередньо з продажем (наприклад, податок на реалізацію паливно-мастильних мате-

ріалів); при отриманні прибутку – податок на прибуток.

Розглянемо алгоритм побудови стратегії міжнародного податкового планування ТНК.

На першому етапі – етапі витрат необхідно дослідити фактори, які сприятимуть економії

при сплаті ПДВ, тобто випадки, за яких компанія може отримати значні пільги. Для цього необ-

хідно:

– оцінити можливість переведення угоди у розряд зовнішньоторговельних або її роз-

биття на дві частини, щоб прибуткова частина проходила через іноземну компанію

(була зовнішньоторговельною), а малоприбуткова була реалізована в країні зі станда-

ртною ставкою податку;

Управління фінансови-

ми потоками

Управління готівкою

Використання

обмінного курсу

Надання кредитів

філіям ТНК

Планування

трансфертного

ціноутворення

Регулювання

прибутку

Глобальна

структура

ТНК

Планування сплати роялті,

переказу процентів

Планування

бізнес-процесу

Відстрочення

податкових

платежів

Визначальні пере-

ваги ТНК, подат-

кових систем

Податкове плануван-

ня в країні здійснення

ЗЕД

Використання пе-

реваг ТНК

Податкові кредити

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

152

– дослідити, компанії якої організаційно-правової форми можуть не платити ПДВ, роз-

глянути спеціальні пільгові категорії (благодійні організації, «податкові гавані» та

ін.). Якщо ТНК не підпадає під чинну систему пільг, є можливість знайти юридичну

особу, яка має такі пільги та включити її до «структурного ланцюга»;

– перевірити, які юридичні підстави переказу коштів не будуть пов’язані з необхідніс-

тю нараховувати податок на додану вартість, чи можливо формалізувати платіж у ви-

гляді цінного паперу таким чином, щоб на нього не нараховувався податок.

На другому етапі для мінімізації податку на прибуток варто:

– дослідити, чи не буде податок менший, якщо отримувач – іноземна юридична особа,

яка зареєстрована у безподатковій зоні;

– перевірити можливість формування угоди таким чином, щоб найбільш прибуткова її

частина виконувалася іноземною компанією/філією, яка сплачуватиме за даних об-

ставин найменший податок на прибуток;

– вивчити можливість використання податкових пільг;

– оцінити способи заміни підстав платежу завдяки створенню додаткової ланки між

покупцем та продавцем товару/послуги та/або використанню трансфертного ціноут-

ворення.

Під час третього етапу відбувається переказ прибутку від проміжної до основної ланки

ТНК. Дивіденди краще отримувати на компанію, яка знаходиться в країні, з якою країна базування

материнської компанії підписала договір про уникнення подвійного планування компаній [5, С.

56–60].

Якщо попередні етапи недієві, то є можливість використати метод непрямого зниження по-

датків, який дозволяє мінімізувати податок на прибуток. Він полягає у збільшенні витратної час-

тини балансу ТНК за рахунок використання підконтрольних підрядників, в тому числі офшорних.

Останнім часом зросла роль невідчутних активів у виробничому процесі ТНК. Патенти, тор-

гові марки, списки клієнтів та інші невідчутні активи стали важливими детермінантами вартості

компанії. ТНК почали використовувати невідчутні активи у міжнародному податковому плану-

ванні та переводити такі активи у юрисдикції з низькими податками.

Так, компанії Pfizer, Bristol-Myers Squibb та Microsoft спрямували великі обсяги інвестицій

на НДДКР і патенти до Ірландії. Інші ТНК засновують у податкових гаванях компанії, які є влас-

никами торгових марок та ліцензій корпоративної групи. Наприклад, невідчутні активи компанія

Vodafone перемістила у свою ірландську філію, компанія Shell розмістила офіс з бренд-

менеджменту у філії в Швейцарії, якій інші виробничі філії сплачують роялті. Все більше євро-

пейських ТНК використовують послуги аналітичних агентств, які надають консультації та розроб-

ляють стратегії міжнародного податкового планування. Зокрема, агентство Brand Finance plc

розробляє стратегії податкового планування для таких європейських корпорацій, як British

Tоbacco, Danone, Shell, Foster’s та ін. [10].

До факторів, які зумовлюють необхідність податкового планування компаній в Україні, на-

лежать: високий рівень непрямого оподаткування, нерівномірний розподіл податкового тягаря між

підприємствами різних галузей за рахунок надання податкових пільг, нестабільність податкового

законодавства, високий рівень витрат, що супроводжують сплату податків та ін.

З огляду на досвід європейських компаній, найбільший потенціал податкової оптимізації

визначають наступні обставини: податковий статус контрагента, форма здійснення господарської

операції, облікова політика підприємства, види діяльності й асортимент товарів, робіт, послуг, фо-

рма здійснення виплат робітникам, умови господарських договорів, податкові режими зовнішньо-

економічної діяльності.

Висновки. Міжнародне податкове планування дозволяє зменшити сукупний рівень оподат-

кування ТНК, розробити структуру ефективних взаємовідносин між материнською та дочірніми

компаніями, іншими постачальниками та замовниками, ефективно керувати фінансовими потока-

ми.

Зважаючи на позиції ТНК щодо використання диференційних особливостей, виділяють по-

даткову стратегію оптимізації та стратегію адаптації. Стратегія адаптації передбачає пристосуван-

ня до чинних умов оподаткування, запобігання збільшенню податкового навантаження. Стратегія

оптимізації спрямована на активне використання диференційних особливостей компаній для зни-

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

153

ження податкового навантаження. Розрізняють також стратегії, направлені на регулювання прибу-

тку, фінансових потоків ТНК, стратегії, які використовують визначальні переваги компаній та

особливості податкових систем країн, в яких ТНК здійснюють свою зовнішньоекономічну діяль-

ність.

Система регулювання зовнішньоекономічної діяльності компаній в Україні, яка стосується

міжнародного оподаткування, суттєво поступається за своєю ефективністю подібним системам

розвинутих країн. Її удосконалення потребує реалізації сучасних методів регулювання, зокрема

щодо підвищення ефективності системи регулювання трансфертного ціноутворення, внутрішньо-

фірмового кредитування, обмеження використання транзитних компаній.

Література

1. Горбунов А.Р. Налоговое планирование и создание компаний за рубежом / Горбу-

нов А.Р. – М.: Анкил, 1999. – 184 с.

2. Евстигнеев Е. Н. Основы налогообложения и налогового права: Учеб. Пособие /

Евстигнеев Е. Н. – М.: ИНФРА-М, 2000. – 120 с.

3. Мусієнко О.І. Переваги холдингової організаційної структури компаній / О.І. Мусіє-

нко // Актуальні проблеми міжнародних відносин: Зб. наук. пр. – К.: Київський наці-

ональний університет імені Тараса Шевченка, Інститут міжнародних відносин. –

2002. – Вип. 35 (частина І). – С. 97–99.

4. Погорлецкий А. И. Налоги и налоговое планирование в мировой экономике /

А.И. Погорлецкий, С.Ф. Сутырин. – СПб.: Изд-во В. А. Михайлова, изд-во «Поли-

ус», 1998. – 577 с.

5. Пеппер Дж. Практическая энциклопедия международного налогового и финансового

планирования / Пеппер Дж. – М.: ИНФА-М, 1999. – ХІІ, 228 с.

6. Рогач О. Міжнародні інвестиції: теорія та практика бізнесу транснаціональних кор-

порацій: Підручник / Рогач О. – К.: Либідь, 2005. – 720 с.

7. Сухарева Л.О. Податкове планування в системі управління підприємством: Моно-

графія / Л.О. Сухарева, П.М. Сухарев, Я.І. Глущенко. – Донецьк: ДонДУЕТ, 2006. –

209 с.

8. Anson T., Integrated global structuring: Aligning global business models and tax planning

/ T. Anson, F. Lopane, T. Quinn, M. Urse // International Tax Services,

PricewaterhouseCoopers. – 2008. – Р. 9.

9. Buettner Т., Тhe impact of thin-capitalization rules on multinationals’ financing and

investment decisions / Т. Buettner, М. Overesch, G. Wamser // Discussion Paper Series 1:

Economic Studies. Deutsche Bundesbank. - No 03/2008. – Р. 46.

10. Dischinger M., Riedel N. Corporate Taxes, Profit Shiftingand the Location of Intangibles

within Multinational Firms / M. Dischinger, N. Riedel // Discussion paper 2008-11.

Department of Economics, University of Munich. - June 2008. – Р.32.

11. Jacobs H.O. Company Taxation in the New EU Member States. Survey of the Tax

Regimes and Effective Tax Burdens for Multinational Investors / H.O. Jacobs, C. Spengel,

M. Finkenzeller, M. Roche // Study by Ernst & Young and the Centre for European

Economic Research (ZEW). Frankfurt am Main, Mannheim. - November 2003. – Р. 54.

12. Overesch M. Who Cares about Corporate Taxation?Asymmetric Tax Effects on Outbound

FDI / M. Overesch, G. Wamser // Ifo Working Paper No. 59.- April 2008. – p. 37.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

154

Мельник І.І., аспірант кафедри

економіки, ПВНЗ «Європейський університет»

ДОСЛІДЖЕННЯ САНАТОРНО-КУРОРТНИХ (ОЗДОРОВЧИХ) ЗАКЛАДІВ

ВІННИЧЧИНИ З ПОЗИЦІЇ УПРАВЛІННЯ ФІНАНСОВИМ ПОТЕНЦІАЛОМ

ПІДПРИЄМСТВ

У статті проаналізовано діяльність санаторно-курортних (оздоровчих) закладів Вінниччини та ви-

явлено вплив фінансово-економічних результатів роботи організацій на фінансовий потенціал галузі.

На основі аналізу автором розроблено дієві заходи щодо поліпшення ефективності управління фінан-

совим потенціалом.

In the article activity of sanatorium (improving) institutions of Vinnitsa region is analysed and financial po-

tential of branch is revealed influence of financial and economic results work of the organizations On the ba-

sis of the analysis the author develops ways of improvement of management efficiency in financial potential.

Постановка проблеми. В період трансформації суспільно-економічних відносин однією із

ключових проблем є необхідність пошуку раціональних шляхів управління фінансовим потенціа-

лом санаторно-курортної галузі в розрізі формування високорозвинутої національної індустрії ре-

креації і туризму та її інтеграція в світовий ринок туристично-рекреаційних послуг. Актуальність

даної теми диктується також перспективами економічних результатів та соціальних наслідків роз-

витку цього сектора національної економіки, який може і має стати дієвим важелем фінансово-

економічного росту країни, реальним засобом її оздоровлення, відновлення культурного, духовно-

го та трудового потенціалу.

В даний час туризм – одна з наймогутніших галузей, що динамічно розвивається, високо-

прибуткова галузь світової економіки, виступає в числі найважливіших факторів соціально-

культурного розвитку територій. Аналіз діяльності санаторно-курортних (оздоровчих) закладів

Вінниччини та виявлення впливу фінансово-економічний результатів роботи на фінансовий поте-

нціал галузі сприятиме подальшому розвитку туризму, який має багатогалузевий характер і знахо-

диться в тісній факторній взаємозалежності практично з усіма сферами життєдіяльності. Це

дозволить використовувати туризм як діючий інструмент стимулювання соціально-економічного

росту на національному і місцевому рівнях.

Аналіз останніх досліджень і публікацій. Проблеми функціонування та розвитку туристич-

ної галузі України частково відображено у працях багатьох науковців, серед них О.О. Любіцева,

П.В. Ґудзь, В.Ф. Кифяк, Л.П. Дядечко, М. Мальська, В. Худо, В. Цибух та інші. Аналізуючи мате-

ріали подій Міжнародної науково-практичної конференції "Туризм у XXI столітті" [4] слід зазна-

чити, що на сьогодні вчені більше уваги приділяють дослідженню політико-правових та

соціально-культурних аспектів туризму, аніж проблемам фінансово-економічної ефективності та

доцільності. Тому в сучасних умовах виникає гостра необхідність у детальному аналізі та діагнос-

тиці діяльності оздоровчих закладів Вінниччини з метою виявлення реальних шляхів підвищення

ефективності управління фінансовим потенціалом санаторно-курортної галузі регіону.

Метою статті є детальний аналіз діяльності санаторно-курортних (оздоровчих) закладів

Вінниччини та виявлення впливу фінансово-економічних результатів роботи на фінансовий поте-

нціал галузі. На основі проведеного аналізу – розробка дієвих заходів щодо поліпшення ефектив-

ності управління фінансовим потенціалом.

Виклад основного матеріалу. Курортний комплекс України представлений величезними за-

пасами різноманітних природних лікувальних ресурсів, мережею санаторно-оздоровчих закладів і

резервом досвідченого кадрового потенціалу. Природні курортно-рекреаційні комплекси україн-

ського узбережжя Чорного і Азовського морів, Карпатського регіону, Полісся та інших районів

України мають велике регіональне національне і міжнародне значення як для системи масового

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

155

оздоровлення населення України, так і зарубіжних країн, для стабілізації економіки і соціально-

економічному прогресу, інтеграції України у світову економічну систему [5].

Індустріальний розвиток цивілізації, забруднення екологічних систем навколо великих про-

мислових районів, збільшення психологічного навантаження на людину через прискорення темпу

життя змушує все більшу кількість людей шукати відпочинок та оздоровлення в поки що екологі-

чно благополучних регіонах світу. Таким чином, у багатьох державах обслуговування рекреантів

стало не лише самостійною галуззю економіки, але й життєво необхідною формою задоволення

потреб людини [6].

Серед важливих соціальних проблем розвитку економіки на сучасному етапі – підвищення

рівня життєзабезпечення та задоволення постійно зростаючих лікувальних, культурних, розважа-

льних і інших потреб населення. Цю функцію здатні виконувати рекреаційно-оздоровчі комплекси

(РОК) в цілому та санаторно-курортні і оздоровчі заклади зокрема. Україна – одна із держав, в

якій вдало поєднуються багаті природні ресурси, що можуть використовуватися для збереження і

покращання здоров’я населення. Це сприятливий клімат лісів, лісостепу і степу, гірських і при-

морських місцевостей, унікальний мікроклімат соляних шахт, багатий спектр природних мінера-

льних вод, лікувальні грязі та озокерит [2].

Санаторно-курортне лікування з використанням цілющих властивостей природних чинників

є важливою складовою процесу лікування хворих. Особливо підвищується значення курортного

лікування в зв’язку з потребою лікування та оздоровлення чисельного контингенту населення, яке

постраждало внаслідок аварії на Чорнобильській АЕС. Динаміку зміни загальної кількості санато-

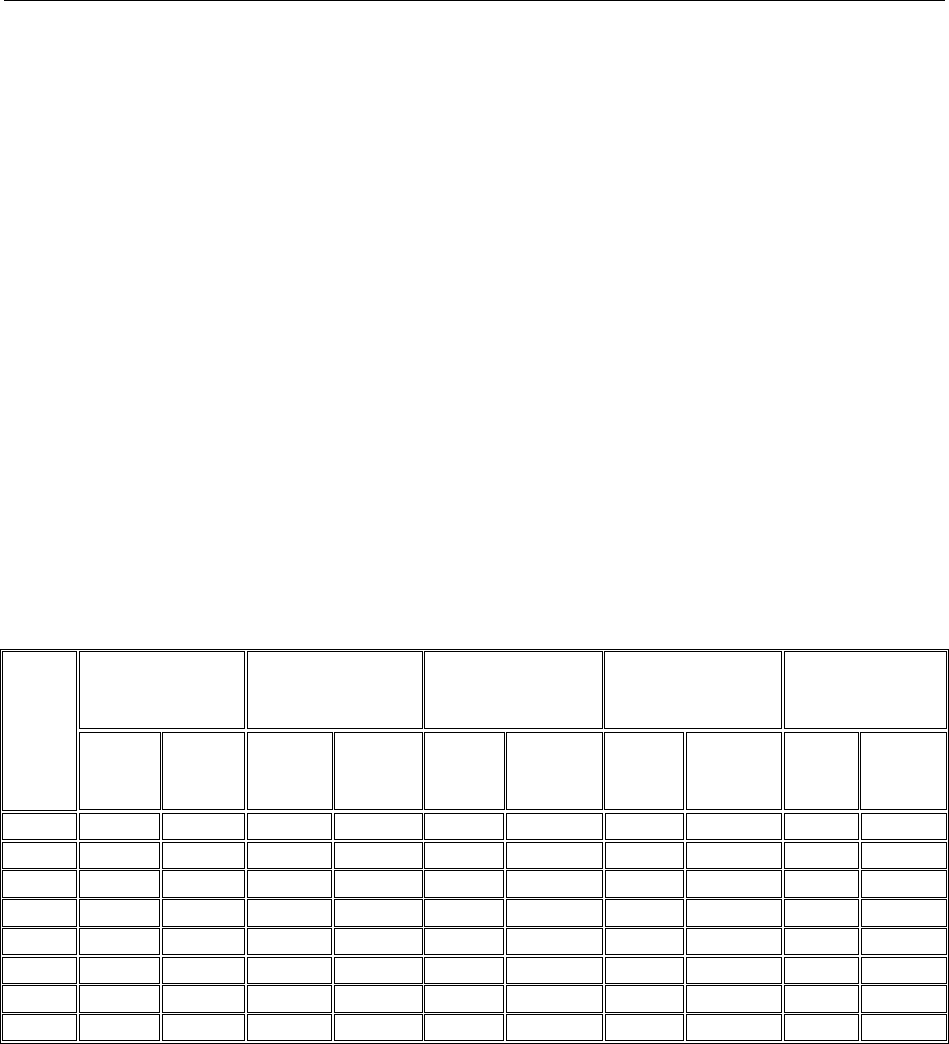

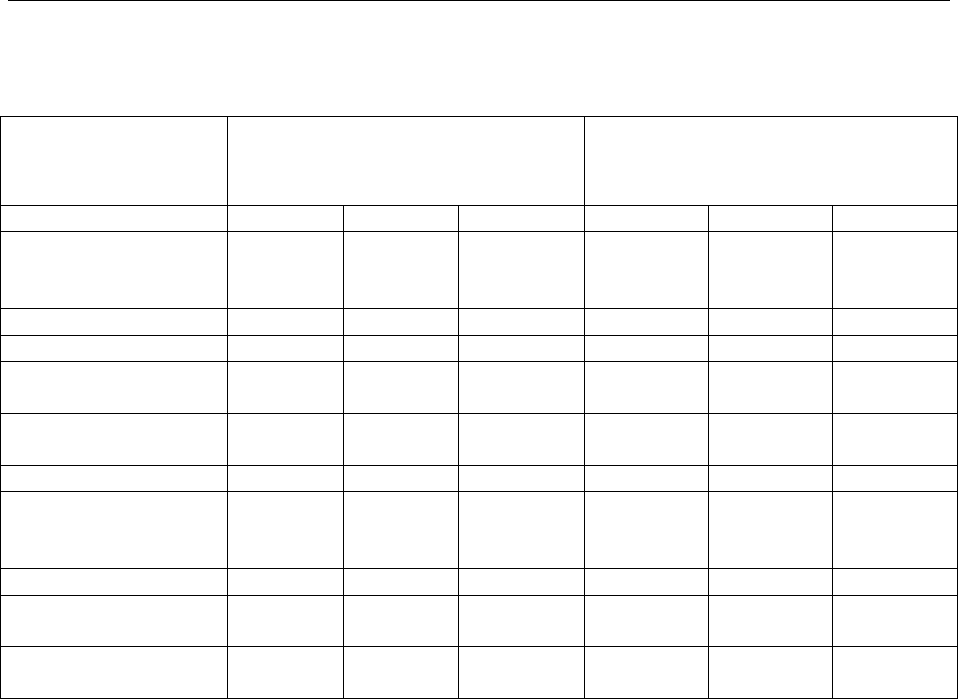

рно-курортних та оздоровчих закладів України в 2000–2007 роки відображено у табл. 1.

Таблиця 1

Санаторно-курортні та оздоровчі заклади України у 2000-2007 рр.

Санаторії та

пансіонати з

лікуванням*

Санаторії-

профілакторії*

Будинки і пансі-

онати відпочин-

ку*

Бази та інші за-

клади відпочи-

нку*

Дитячі оздоро-

вчі табори

всього

у них

ліжок,

тис.

всього

у них

ліжок,

тис.

всього

у них

місць,

тис.

всього

у них

місць,

тис.

всього

у них

місць,

тис.

2000

549

151

377

31

266

63

2010

238

7615

227

2001

555

151

357

29

273

61

2015

236

8578

221

2002

544

151

334

28

290

63

1982

236

10890

231

2003

536

147

325

27

292

62

2005

236

14961

228

2004

531

147

311

25

302

62

2033

231

19443

256

2005

524

145

291

23

321

65

2016

233

18366

236

2006

520

148

277

23

301

63

1976

232

18238

231

2007

523

143

269

21

302

64

1934

224

18363

226

*Починаючи з 2002 року, інформація стосовно діяльності санаторно-курортних (оздоров-

чих) закладів подається за 12 місяців: з 1 жовтня попереднього по 31 вересня звітного року.

Мережа курортних закладів та закладів відпочинку в Україні налічує понад 3100 суб'єктів

різних форм власності, з яких понад 700 – санаторно-курортні заклади. За даними Державного ко-

мітету статистики, у 2006/2007 році у закладах, що забезпечують санаторно-курортне лікування та

оздоровлення в Україні, було оздоровлено:

– протягом тривалого часу 3 486 000 осіб (для порівняння, у 2000 р. – 2 870 000);

– протягом 1-2 днів – 17 000 осіб (у 2000 р. – 38 000).

На сьогоднішній день у загальному ліжковому фонді санаторіїв близько 131 000 місць. З

них у державній власності 34 060 (26%). у комунальній – 19 650 (15%), у приватній – 77 290 (59%

абсолютна більшість).

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

156

Щодо Вінницької області, то вона знаходиться у Лісостеповій зоні і має значні можливості

для розвитку рекреації у зв’язку із значними запасами родонових вод різного хімічного складу. На

її території є мінеральні води бальнеологічної групи Д – радонові (радіоактивні) води, що викори-

стовуються на курорті Хмільник. Санаторно-курортний комплекс Вінниччини, за даними Держ-

комстату, на 2007 рік складається із 30 курортно-рекреаційної установи усіх форм власності із

загальною кількістю ліжок (місць) 4305 та середньою чисельністю працюючих 4082. У 2005–

2006 рр. на території регіону функціонував і пансіонат відпочинку, але через фінансово-

економічні проблеми його було ліквідовано. Структура санаторно-курортних закладів міста щодо

типу лікувального закладу представлена на рис.1.

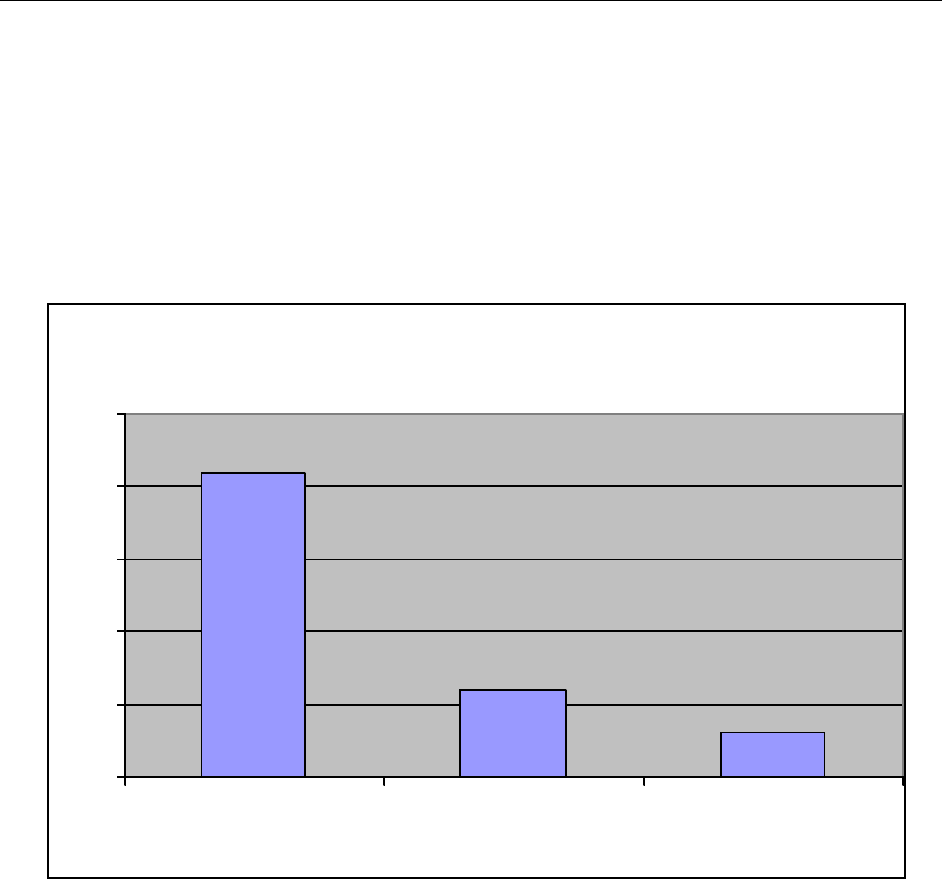

Структура санаторно-курортних закладів

Вінниччини

21

6

3

0

5

10

15

20

25

Санаторії (дитячі,

дорослі)

Санаторії-профілакторії Бази та інші заклади

відпочинку

Тип закладу

Кількіст

ь

Рис.1. Структура санаторно-курортних закладів Вінниччини в 2007 р.

Як видно з рис. 1, оздоровчі заклади регіону представлені дорослими і дитячими санаторія-

ми (звичайними та для хворих на туберкульоз), санаторіями-профілакторіями, базами відпочинку

та іншими закладами. Питому вагу санаторно-курортного комплексу займають санаторії (це 4030

ліжок в рік), які оздоровлюють близько 75689 особи. Основні показники діяльності оздоровчих

закладів Вінниччини представлені в табл. 2.

Як видно з табл.2, у процентному співвідношенні на санаторії припадає 70% рекреантів, на

санаторії профілакторії – 20% і відповідно бази та інші заклади відпочинку – 10%.

Кількість ліжок оздоровчих закладів регіону в 2007 р. становила цілорічних – 4305 та у міс-

цях максимального розгортання – 5995 (в порівнянні з 2005 р. це менше на 111 у 2006 р. і на 33

ліжка у 2007 р.). Незважаючи на це, кількість осіб, що були оздоровлені зросла у 2006 р. на 8951 та

у 2007 р. на 11354 чол. У Вінницькій області в 2007 році оздоровилось протягом тривалого часу

80384 особи та протягом 1-2 днів – 956 осіб. Кількість фактично проведених ліжко/днів усіма

оздоровленими становить 1361308. В порівнянні з 2005 р. ця цифра зросла у 2006 р. на 70248 осіб,

у 2007 р. – на 68391 особу.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

157

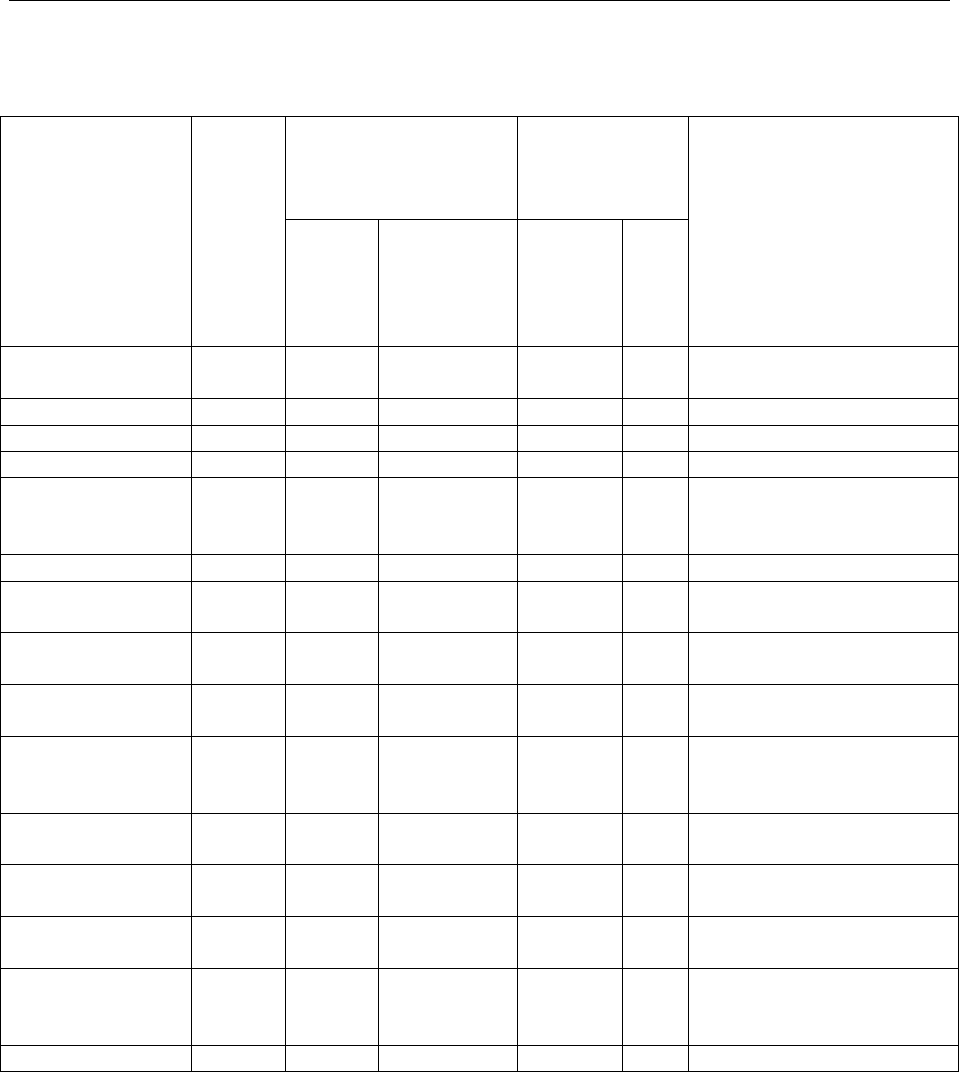

Таблиця 2

Основні показники діяльності санаторно-курортних (оздоровчих) закладів Вінницької

області за 2007 р.

У них ліжок (місць)

Кількість осіб,

що були оздо-

ровлені про-

тягом

Тип санаторно-

курортного

(оздоровчого)

закладу

Кіль-

кість

закла-

дів

цілорі-

чних

у місяць

макси-

мального

розгор-

тання

трива-

лого

часу

1-2

дня

Кількість фактично-

проведених ліж-

ко/днів(людино/днів)

усіма оздоровленими

Заклади тривало-

го перебування

30

4305

5995

80384

956

1361308

У тому числі

Санаторії

21

4030

5360

75689

-

1285027

з них дитячі

11

940

1734

10524

-

255952

санаторії для хво-

рих на туберку-

льоз

6

310

310

1040

-

82002

з них для дітей

3

160

160

696

-

45489

Пансіонати з лі-

кування

-

-

Санаторії-

профілакторії

6

275

328

3507

-

73388

Курортні полі-

клініки

-

-

-

-

-

-

Бальнеологічні

лікарні, грязелі-

карні тощо

-

-

-

-

-

-

Будинки відпо-

чинку

-

-

-

-

-

-

Пансіонати від-

починку

-

-

-

-

Бази та інші за-

клади відпочинку

3

-

307

1188

956

2893

Самостійні за-

клади 1–2- ден-

ного перебування

-

-

-

-

-

-

Всього закладів

30

4305

5995

80384

956

1361308

За даними Держкомстату України, у Вінницькій області, щодо діяльності санаторно-

курортного комплексу у регіоні, доходи від реалізацій послуг у ринкових цінах в таких організацій

становили відповідно у 2004 р. – 55505,3 тис. грн., у 2005 р. – 67533,9 тис. грн., у 2006 р. – 77181,1

тис. грн. Темпи зростання доходу від реалізації послуг у процентному співвідношенні до попере-

днього року у фактичних цінах дорівнював у 2004 р. –109,7, у 2005 р. – 121,3, у 2006 р. – 114,3.

Причому, дохід від реалізації послуг, оплачених населенням у ринкових цінах, становив у 2004 р.

–16951,2 тис. грн., 2005 р. – 5570,3 тис. грн., у 2006 р. – 35980,1 тис. грн.

Якщо проаналізувати фінансові показники діяльності санаторно-курортних (оздоровчих) за-

кладів Вінниччини за 2005–2007 рр., то можна побачити, що сума продаж (вартість путівок) закла-

дів тривалого перебування та 1–2-денного перебування суттєво зросла з 69311 тис. грн. до

130071,9 тис. грн.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

158

Таблиця 3

Фінансові показники діяльності санаторно-курортних (оздоровчих) закладів Віннич-

чини в 2005–2007 рр.

Тип санаторно-

курортного (оздоро-

вчого) закладу

Сума продаж, вартість путівок,

тис. грн.

Фактичні витрати на 1 ліжко/день

в середньому за рік, грн.

2005р.

2006р.

2007р.

2005р.

2006р.

2007р.

Заклади тривалого

перебування та 1–2-

денного перебування

69311

96311

130071,9

59

72

103

Санаторії

68761,9

95933,5

128081,1

76

88

125

з них дитячі

2683,9

6593,9

11222,2

47

66

83

Пансіонати з ліку-

вання

-

-

-

-

-

-

Санаторії-

профілакторії

205,2

440,2

1386,5

32

76

146

Курортні поліклініки

-

-

-

-

-

-

Бальнеологічні ліка-

рні, грязелікарні то-

що

-

-

-

-

-

-

Будинки відпочинку

-

-

-

-

-

-

Пансіонати відпочи-

нку

302,4

-

-

36

-

-

Бази та інші заклади

відпочинку

41,5

46,1

604,3

26

22

24

Левова частка усіх продаж путівок належить санаторіям і на кінець 2007 р. становила

128081,1 тис. грн., що на 59312,9 тис. грн. більше ніж в 2005 р. та відповідно на 32147,6 тис. грн.

більше ніж 2006 р. У санаторіях-профілакторіях вартість путівок також зростала і становила у

2005 р. – 205,2 тис. грн., у 2006 р. – 440,2 тис. грн., у 2007 р. – 1386,5 тис. грн. Найменшу кількість

путівок у 2005–2007 рр. реалізовано базами відпочинку на суму 41,5 тис. грн., 46,1 тис. грн. та

604,3 тис. грн. відповідно. Фактичні витрати на 1 ліжко/день в середньому за рік представлені по

усіх оздоровчих закладах в табл.3.

У процесі аналізу фінансового потенціалу рекреаційно-оздоровчого комплексу Вінницького

регіону слід особливу увагу приділити фінансовому стану санаторно-курортних організацій. В ці-

лому, за економічними показниками, його можна охарактеризувати як важкий, з низьким, а іноді й

нульовим рівнем прибутковості, відсутністю інвестицій та недостатнім фінансуванням з боку

держави.

На сьогоднішній день існує низка ключових проблем, які необхідно вирішувати. Транспор-

тні труднощі, пов’язані з приїздом та пересуванням по території, низький рівень розвитку інфра-

структури, якості продукції і послуг, недосконалість нормативно–правової бази забезпечення

рекреаційної діяльності, несприятливий клімат інвестування – це неповний перелік факторів, які

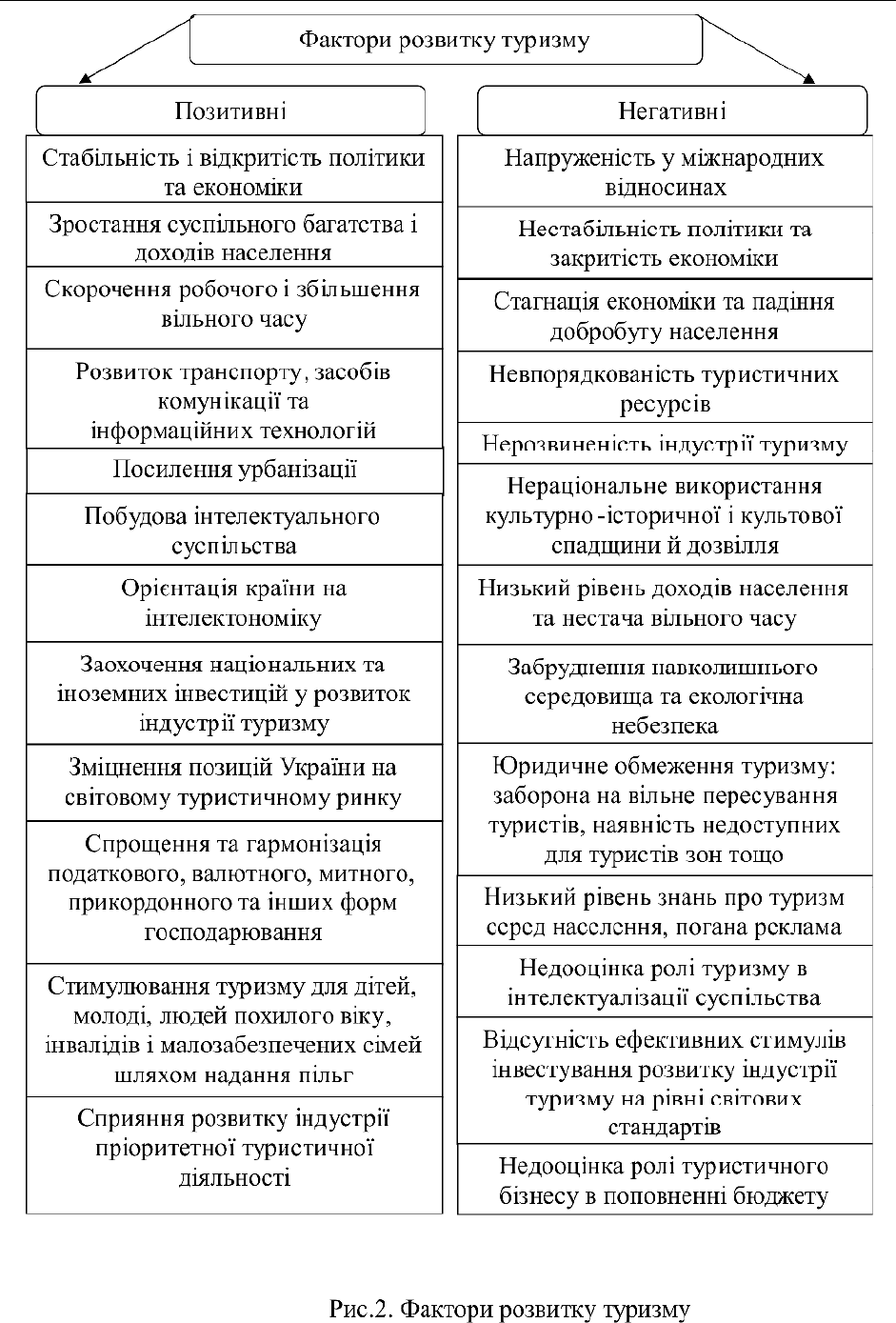

негативно впливають на фінансовий потенціал оздоровчих закладів. Основні і найістотніші пози-

тивні та негативні фактори розвитку туризму представлені на рис.2. [1].

Нормальний розвиток рекреаційної галузі може відбуватись за умови створення якісно но-

вої системи господарювання. Базою для цього є економічна зацікавленість як безпосередніх влас-

ників закладів, так і їхніх трудових колективів, тобто отримання ними реальних прибутків, що

можуть використовуватися на власний розсуд.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

159

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

160

Найбільший негативний вплив на фінансово-господарську діяльність рекреаційно-

оздоровчих закладів має зростання податків, введення в 1997 р. податку на додану вартість. Відпо-

відно до ст. 23 Закону України «Про курорти» передбачено податкові, митні, кредитні пільги, що

надаються рекреаційно-оздоровчим закладам у порядку, встановленому Законом. На практиці такі

пільги фактично не надаються.

Стає очевидним, що діючі норми державно-правового регулювання і особливо податкова

система не стимулює рекреаційну діяльність. Зокрема, гостро стоять питання щодо зменшення

податкового тиску, а саме :

– звільнення від сплати ПДВ на продаж путівок;

– звільнення від оподаткування земельних ділянок, на яких діє рекреаційна інфрастру-

ктура;

– зменшення ставок податку на прибуток для туристичних підприємств, що надають

пріоритет в’їзду туристів;

– встановлення протекційної податкової політики на здійснення туристичних подоро-

жей дітей та молоді в межах України;

– звільнення від податку на прибуток частини прибутку турорганізацій, що використо-

вується для розвитку їхньої матеріальної бази та реклами;

– зменшення ставок готельного збору.

Отже, нами виявлено низку ключових проблем, які значною мірою збігаються з Концепцією

розвитку санаторно-курортної галузі, схваленою розпорядженням Кабінету Міністрів України від

23 квітня 2003 р. № 231-р [3]. Так, реалізація державної політики у сфері діяльності рекреаційно-

оздоровчих закладів повинна стати одним із пріоритетних напрямів соціальної та економічної по-

літики, важливим і ефективним заходом організації відпочинку, профілактики, запобігання і зни-

ження захворюваності та рівня інвалідності, зміцнення здоров'я населення всіх вікових груп та

підвищення рівня життя.

Враховуючи вищесказане, виникає об’єктивна необхідність реформування санаторно-

курортної галузі, яке повинне базуватися, з одного боку, на вдосконаленні фінансово-економічних

механізмів відтворення рекреаційно-оздоровчого потенціалу, створенні доступного та ефективно-

го ринку рекреаційно-оздоровчих послуг для максимального задоволення потреб населення, а з

іншого – на проведенні роздержавлення та приватизації санаторно-курортних закладів, заохочення

конкуренції та оптимізації управління цими закладами [3]. Ці заходи напряму призведуть до під-

вищення ФП галузі.

Важливою проблемою є вдосконалення інфраструктури рекреаційно-оздоровчого комплек-

су (транспорт, зв'язок, комунальне господарство). Це потребує розв'язання територіальних, соціа-

льно-економічних, екологічних проблем і завдань, які пов'язані з розподілом і визначенням

пріоритетних напрямів використання природних лікувальних ресурсів і пошуками способів збала-

нсування міжгалузевих інтересів, вирішенням питань розміщення курортного, житлового, соціа-

льного, інженерно-транспортного, комунального та інших видів будівництва, відтворення

культурно-історичної спадщини, охорони та збагачення природного середовища курортів.

Комплексне оновлення інфраструктури та економічне відтворення виробничого потенціалу

РОК може бути здійснено лише через залучення масштабних інвестицій (як внутрішніх, так і зов-

нішніх). Для прибуткових рекреаційно-оздоровчих закладів модернізація може бути проведена

завдяки використанню власних накопичень (прибуток, амортизаційні відрахування). Проте обсяг

цих накопичень не забезпечує покриття навіть мінімальних потреб економічного простого відтво-

рення. Суперечливість українських законів служить відштовхуючим фактором для іноземних ін-

весторів, участь яких у рекреаційних процесах є обов’язковою складовою відродження галузі.

Для ефективного залучення внутрішніх та зовнішніх інвестицій з боку держави необхідно:

– здійснити резервування рекреаційних територій для реалізації масштабних інвести-

ційних проектів;

– провести тендери та надати земельні ділянки під забудову об'єктами рекреації (з па-

йовою участю щодо розвитку інженерної та загальнокурортної інфраструктури);

– далі розширити асортимент послуг, що надаються на курортах;

– збільшити кількість діючих госпрозрахункових медичних центрів, які надаватимуть

платні послуги.