Зовнішня торгівля: економіка, фінанси, право 2010 № 4-5

Подождите немного. Документ загружается.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

141

Ларікова Т.В., асистент кафедри обліку в кредитних і

бюджетних установах та економічного аналізу

ДВНЗ «Київський національний економічний

університет імені Вадима Гетьмана»

КОМПЛЕКС АНАЛІТИЧНИХ ПОКАЗНИКІВ ДЛЯ ЦЕНТРІВ

ВІДПОВІДАЛЬНОСТІ У БАНКІВСЬКИХ УСТАНОВАХ

У статті описано комплекс аналітичних показників для кожного центру відповідальності банку, а

саме для: центрів доходів, центрів прибутку, центрів витрат та центрів інвестицій. Систематизо-

ваний комплекс аналітичних показників дозволить керівникам банків оперативно контролювати

проміжні результати їхньої діяльності з метою досягнення поточного їх коригування та досягнення

запланованих результатів.

In the article the complex of analytical indexes is described for every center of responsibility of bank, namely

for: centers of profits, centers of income, centers of charges and centers of investments. Systematized com-

plex of analytical indexes, will provide|secure| the leaders of bank, operatively|efficient| to control the inter-

mediate results of their activity with the purpose of achievement of their current correction and achievement

of the planned results.

Постановка проблеми. Ефективний процес управління передбачає своєчасне отримання ме-

неджерами достовірної інформації, необхідної для прийняття оптимальних управлінських рішень.

Формування і надання такої інформації є головним завданням управлінського обліку.

Управлінський облік включає такі основні елементи: планування, облік, аналіз, контроль та

регулювання діяльності. Впровадження управлінського обліку в банківську діяльність націлене на

інформаційне забезпечення процесу прийняття управлінських рішень з метою:

– аналізу та оптимізації банківських продуктів (послуг);

– аналізу та управління рентабельністю банку;

– аналізу та оцінки діяльності банку і його структурних підрозділів [3, С.50 ].

Отже, можна узагальнити, що при впровадженні управлінського обліку в банківську прак-

тику, основну увагу необхідно приділити саме аналітичним процедурам як по банку загалом, так і

по його окремих структурних підрозділів.

Аналіз досліджень та публікацій. В економічній літературі багато уваги питанням аналізу

банківських установ в системі управління приділено такими вченими, як: Л.М. Кіндрацька [4], І.

Парасій-Вергуненко [8], Л.О. Примостка [10], І.А. Клочков [5]. При цьому, немає публікацій, що

висвітлюють питання аналізу по центрах відповідальності в банках, а тому необхідно розробити

комплекс аналітичних показників для кожного центру відповідальності, що дозволить: оцінювати

ефективність роботи кожного структурного підрозділу; розробляти систему оплати і стимулю-

вання праці з акцентом на вклад кожного підрозділу у загальний результат діяльності банку; оці-

нювати прибутковість банківських продуктів (послуг) по підрозділах банку; визначити

прибутковість окремих клієнтів або груп клієнтів по підрозділах банку; приймати обґрунтовані

управлінські рішення по кожному центру відповідальності для підвищення ефективності діяльнос-

ті банківських установ.

Виклад основного матеріалу. Центри відповідальності поділяються на: центри доходів,

центри витрат, центри прибутку та центри інвестицій [7, С. 176].

Центри доходів – підрозділи банку, діяльність яких, у першу чергу, пов’язана зі здійсненням

реалізації банкіських продуктів (послуг). Діяльність центрів доходів оцінюється з точки зору

отриманих ним доходів і понесених витрат.

Центр витрат – це первинні виробничі і обслуговуючі одиниці, що вирізняються одноманіт-

ністю функцій і виробничих операцій, рівнем технічної оснащеності і організації праці, спрямова-

ністю витрат. Центри витрат можуть диференціюватися від робочого місця та до банку загалом.

Центри прибутку – це підрозділи, керівники яких наділені повною відповідальністю за при-

бутки та збитки. Центри прибутку можуть бути використані в банках, в яких структурні підрозді-

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

142

ли мають право самостійно виходити на грошовий і фінансовий ринки, та операції на них [4,

С.738].

Центри інвестицій – це підрозділи, керівники яких відповідають не тільки за прибуток, але і

за доцільність капітальних та фінансових вкладень. Центри інвестицій можна виокремлювати в

банках, які мають багатофункціональний характер діяльності [2, С.291].

Центрами відповідальності можуть бути: відділи, служби, департаменти, управління, секції.

Для центрів доходів необхідно аналізувати доходність в банку. Основні показники доходно-

сті: доходність активів; доходність банківських операцій; доходність банківських продуктів (по-

слуг); покриття процентних, непроцентних та комісійних витрат.

Для центрів витрат проводять аналіз та оцінку витрат. Аналізуючи обсяг витрат, можна зро-

бити висновок як про потенціал центрів відповідальності, так і банку загалом. Доцільно аналізува-

ти такі показники: рівень витратності активів; рівень процентних, комісійних витрат; собівартість

банківських операцій; витрати на утримання персоналу; рівень витрат на покриття ризиків на од-

ного працівника, на 1 грн. прибутку.

Для центрів прибутку доцільно аналізувати прибутковість їхньої діяльності. В економічний

літературі розраховують такі основні показники: прибутковість загальних активів (ROA); прибут-

ковість доходних активів; прибутковість акціонерного та власного капіталу (ROE); прибутковість

доходу; прибуток на одного працівника, на одну акцію.

Для центрів інвестицій необхідно аналізувати майбутню вартість вкладених грошових кош-

тів; період окупності вкладених коштів; рентабельність інвестицій; рентабельність цінних паперів.

Проте, в кожному з центрів відповідальності можуть формуватися і інші центри, напри-

клад, в центрах прибутку формують центри витрат, або аналізують показники рівня ефективності

витрат.

У табл. 1 подано згрупований комплекс аналітичних показників для кожного центру відпо-

відальності.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

143

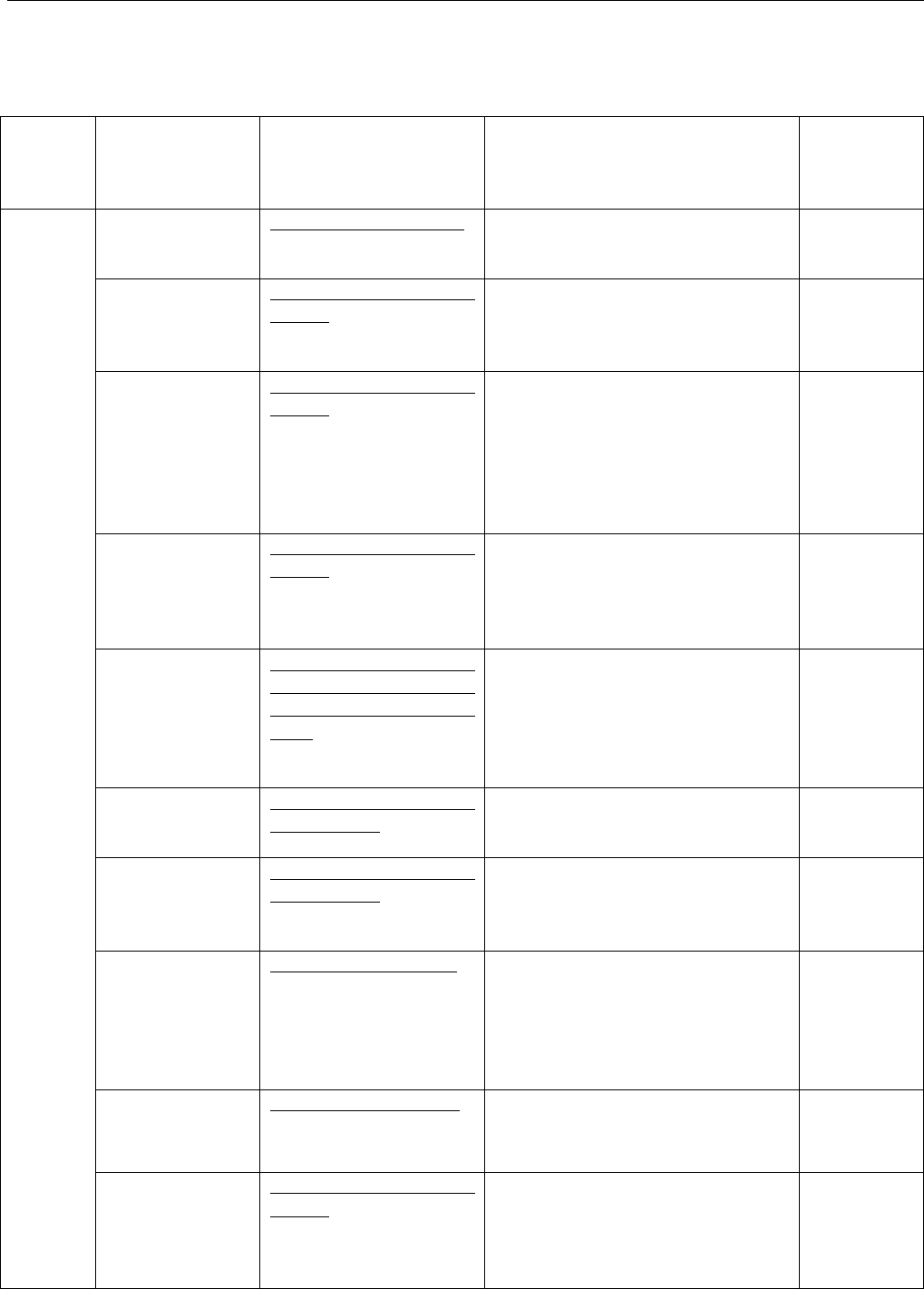

Таблиця 1.1

Комплекс аналітичних показників для центрів відповідальності [1, 6, 8].

Центри

відпові-

дально-

сті

Показники

Розрахунок

Інтерпретація

Рекомен-

доване зна-

чення

Коефіцієнт зага-

льної доходності

активів

Доходи центру, всього

Середні загальні активи

центру

Характеризує віддачу доходу з

кожної гривні загальних активів

центру

14-17%

Коефіцієнт про-

центного доходу

Процентні доходи

центру

Середні загальні активи

центру

Характеризує рівень ефективності

та ризиковості кредитних вкла-

день

10-11%

Коефіцієнт не-

процентного

доходу

Непроцентні доходи

центру

Середні загальні активи

центру

Свідчить про можливості викори-

стання внутрішніх резервів

центру і характеризує незалеж-

ність центру від ресурсного поте-

нціалу банку. Показує здатність

центру отримувати доходи на

розвиток послуг для клієнтів

4-6%

Коефіцієнт ко-

місійного дохо-

ду

Комісійні доходи

центру

Середні загальні активи

центру

Характеризує віддачу операцій

банку, що ґрунтуються не на про-

дажу ресурсів, а наданні послуг.

Збільшення цих доходів свідчить

про зниження діяльності центру

3-4%

Коефіцієнт чис-

тої доходності

активів

Чисті доходи центру (з

вирахуванням процен-

тних та комісійних ви-

трат)

Середні доходні активи

центру

Характеризує чистий результат

операційної діяльності банку з

кожної гривні доходних активів

8-10%

Процентна мар-

жа

Чистий процентний

дохід центру

Доходні середні активи

Характеризує розмір процентного

прибутку, що отриманий з 1 грн.,

вкладеної в доходні активи

6-7%

Доходність кре-

дитних вкладень

Чистий процентний

дохід центру

Середні кредитні вкла-

дення центру

Свідчить про ефективність креди-

тних операцій. Характеризує до-

хід з 1 грн. ресурсів, вкладень в

інвестиційні активи

7-8%

Коефіцієнт до-

ходності роботи

персоналу (про-

дуктивності пра-

ці)

Валові доходи центру

Середня чисельність

працівників центру

Характеризує продуктивність

праці працівників центру. Вико-

ристовується для аналізу порівня-

льного аналізу ефективності

роботи персоналу по центрах від-

повідальності

Визначає

банк

Коефіцієнт ефе-

ктивності витрат

Доходи усього центру

Витрати усього центру

Оцінює ефективність центру, його

здатність покривати доходами

витрати

125-130%

ЦЕНТРИ ДОХОДІВ

Коефіцієнт по-

криття процент-

них витрат

Процентні доходи

центру

Процентні витрати

центру

Характеризує співвідношення

процентних доходів і процентних

витрат, що показує процентний

дохід та ефективне управління

витратами центру

175-180%

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

144

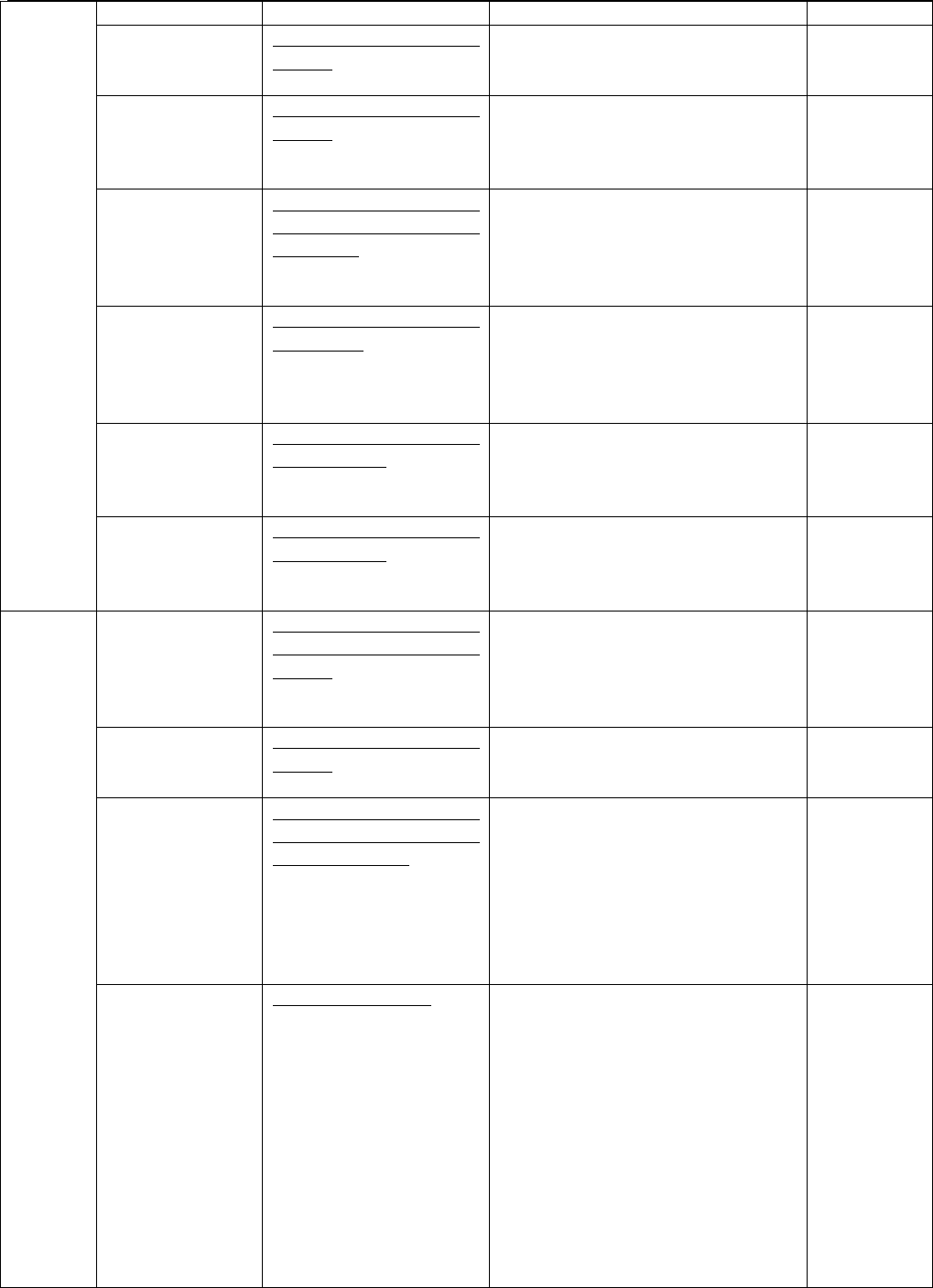

Коефіцієнт по-

криття комісій-

них витрат

Комісійні доходи

центру

Комісійні витрати

центру

Показує ефективність видів бан-

ківської діяльності, що приносить

комісійний дохід

10-11 разів

Коефіцієнт по-

криття непроце-

нтних витрат

Непроцентні доходи

центру

Комісійні витрати +

загальноадміністратив-

ні витрати + витрати на

персонал

Характеризує здатність центру

перекрити непроцентні витрати

непроцентними доходами

70-80%

Коефіцієнт ви-

тратності акти-

вів

Валові витрати центру

Середні активи центру

Характеризує витратність 1 грн.

банківських активів. Залежить від

середньозваженої вартості залу-

чених ресурсів і витрат

0,12-0,15%

Рівень процент-

них витрат у се-

редніх активах

Процентні витрати

центру

Середні активи центру

Характеризує витратне наванта-

ження кредитних операцій на за-

гальні активи центру

0,06-0,07%

Рівень комісій-

них витрат у се-

редніх активах

Комісійні витрати

центру

Середні активи центру

Характеризує витратне наванта-

ження неризикових витрат на за-

гальні активи центру

0,3-0,4%

Рівень витрат на

персонал

Витрати на персонал

центру

Валові витрати центру

Відображає відносну ефектив-

ність витрат на утримання персо-

налу. Показник використовують

як критерій матеріального стиму-

лювання працівників центру

16-20%

Рівень витрат на

покриття ризи-

ків

Витрати на формування

резервів центру

Валові витрати центру

Характеризує вартість ризику та

виступає резервом збільшення

прибутку

8-11%

Рівень витрат на

1 грн. прибутку

Витрати центру

Прибуток центру

Характеризує ефективність управ-

ління витратами

4,8-15 разів

Витрати на од-

ного працівника

Валові витрати центру

Середньоспискова чи-

сельність працівників

Є показником ефективності

управління витратами. У динаміці

має зменшуватися

Визначає

банк

Рентабельність

витрат на персо-

нал

Прибуток до оподатку-

вання центру

Витрати на персонал

Вимірює окупність витрат на

утримання працівників, демон-

струє чистий ефект від рішень

щодо мотивації праці працівників

за активними і пасивними опера-

ціями, яка дасть змогу покрити

постійні витрати

33-105%

ЦЕНТРИ ВИТРАТ

Собівартість ба-

нківських про-

дуктів (послуг)

Прибутковість

загальних акти-

вів ROA

Чистий прибуток

центру

Середні загальні витра-

ти центру

Вказує ефективність роботи ме-

неджерів центру і здатність отри-

мувати прибуток з кожної гривні

активів

0,4-1,6%

Прибутковість

доходних акти-

вів

Чистий прибуток

центру

Середні доходні витра-

ти центру

Вказує ефективність роботи ме-

неджерів банку і залежить від

структури доходних і недоходних

активів. Залежить від системи

оподаткування

0,6-2,3%

ЦЕНТРИ

ПРИБУТКУ

Прибутковість

акціонерного

капіталу ROЕ 1

Чистий прибуток

центру

Акціонерний капітал

Вимірює ефективність викорис-

тання коштів власників в частині

центру

15-22%

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

145

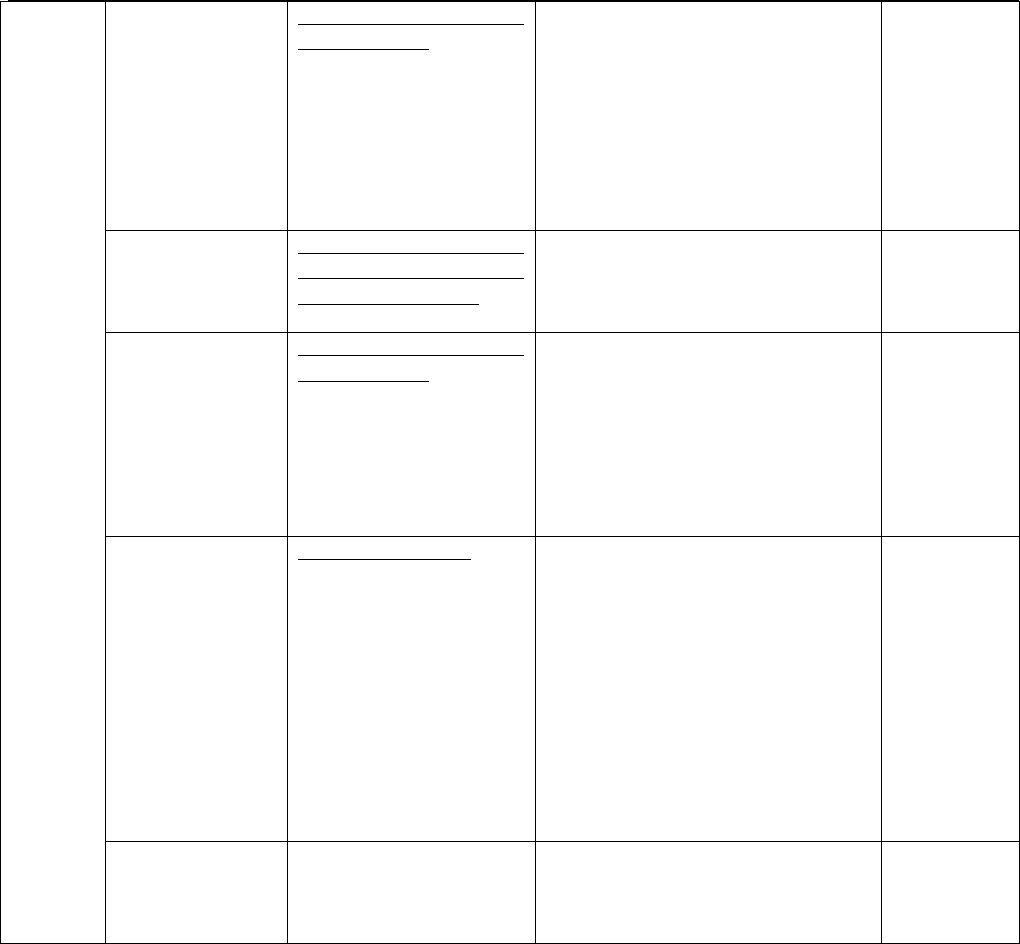

центру

Прибутковість

власного капіта-

лу 2

Чистий прибуток

центру

Власний капітал центру

Характеризує рівень прибутку в

розрахунку на 1 грн. власного ка-

піталу в частині центрів

10-13%

Коефіцієнт рен-

табельності ви-

трат

Чистий прибуток

центру

Сукупні витрати

центру

Характеризує віддачу прибутку з

кожної гривні витрат. Характери-

зує ефективність управління ви-

тратами

8-13%

Коефіцієнт рен-

табельності кре-

дитних операцій

Чистий процентний

дохід центру (процент-

на маржа)

Процентні витрати

центру

Характеризує ефективність кре-

дитних операцій. Відображає скі-

льки чистих доходів банку

припадає на 1 грн. процентних

витрат

65-80%

Коефіцієнт рен-

табельності опе-

рацій, що

приносять комі-

сійний дохід

Чистий комісійний до-

хід центру

Комісійні витрати

центру

Характеризує ефективність опе-

рацій (розрахунково-касового об-

слуговування), що приносять

комісійний дохід, безризикову

рентабельність

9-10 разів

Прибутковість

доходу (маржа

прибутку)

Прибуток до оподатку-

вання центру

Чистий дохід центру

Відображає кількість грошових

коштів, які припадають на одну

грошову одиницю доходу або ча-

стку прибутку в доході

13-20%

Прибуток на од-

ного працівника

Прибуток до оподатку-

вання центру

Середньоспискова чи-

сельність працівників

Є неправими показником продук-

тивності праці і характеризує

ефективність кадрової політики

центру

Визначає

банк

Доходність опе-

рацій з цінними

паперами

Доходи від операцій з

цінними паперами

центру

Середні вкладення в

цінні папери центру

Свідчить про ефективність опера-

цій з цінними паперами. Характе-

ризує рівень доходу з 1 грн.

ресурсів, вкладених в інвестицій-

ні активи

Значення

немає

Рентабельність

інвестицій ROI

Чистий прибуток

центру

Обсяг інвестицій

Характеризує ефективність вкла-

дених коштів

Значення

немає

Чистий прибу-

ток на одну ак-

цію

Чистий прибуток – ди-

віденди за привілейо-

ваними акціями

Кількість звичайних

акцій центру

Характеризує розмір чистого при-

бутку центру, що припадає на од-

ну звичайну акцію, що підлягає

розподілу у вигляді дивідендних

виплат

Зростання

показника

сприяє збі-

льшенню

обсягу опе-

рацій з цін-

ними

паперами

ЦЕНТРИ ІНВЕСТИЦІЙ

Цінність акції

Ринкова ціна акції

Чистий прибуток

Відображає рівень попиту на акції

центру з боку інвесторів і харак-

теризує розмір витрат інвестора

на 1 грн. прибутку банку

Зростання

показника в

динаміці

вказує на

те, що інве-

стори очі-

кують

більш

швидкого

зростання

прибутку

даного

центру

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

146

Дивідендна до-

ходність акцій

Дивіденди, що підля-

гають виплаті

Ринкова ціна акції

Характеризує процент повернен-

ня на капітал, вкладений в акції

інвестором, у формі дивідендних

виплат

При розши-

ренні дія-

льності

через капі-

талізацію

прибутку

значення

показника

низьке

Капіталізована

доходність акцій

Зміна ринкової ціни за

період + дивіденди, що

підлягають виплаті

Ринкова ціна акції

Характеризує сумарний процент

повернення на капітал, вкладений

в акції інвестором

Встановлює

банк

Дивідендний

вихід

Дивіденди, що підля-

гають виплаті

Чистий прибуток на

акцію

Характеризує частину прибутку,

що виплачена акціонерам у ви-

гляді дивідендів

Значення

показника

залежить

від інвести-

ційної та

дивідендної

політики

банку

Коефіцієнт ко-

тирування акцій

Ринкова ціна акції

Облікова вартість акції

(частка власного капі-

талу в розрахунку на

акції)

Характеризує оцінку діяльності

банку на ринках

При зна-

ченні пока-

зника

більше 1,

банк воло-

діє прихо-

ваним

капіталом,

що не відо-

бражений у

фінансовій

звітності

Показник розра-

хунку майбут-

ньої вартості

інвестицій FV

Первинна вартість*

(1+ставка складного

проценту)кількість пе-

ріодів

Показує майбутню вартість вкла-

дених коштів

Значення

немає

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

147

Для аналізу показників необхідно для кожного центру відповідальності розробити форми

звітності, які включатимуть такі дані по кожному структурному підрозділу: процентні доходи і

витрати; комісійні доходи і витрати; непроцентні доходи і витрати; дохід; прибуток до оподатку-

вання; чистий прибуток; загальні та доходні активи; чисельність працівників; рівень витрат на

працівників; акціонерний та власний капітал; інформація про цінні папери.

Отримана в результаті проведеного аналізу по всіх показниках інформація дозволить обґру-

нтувати управлінські рішення по кожному центру відповідальності, які спрямовані на підвищення

ефективності їхньої діяльності і банку загалом та реалізувати поставлені стратегічні завдання ке-

рівників банку.

Література

1. Аналіз банківської діяльності: Підручник / А.М. Герасимович, М.Д. Алєксєєнко, І.М.

Парасій-Вергуненко та ін.; За ред. А.М. Герасимовича. – К.: КНЕУ, 2003. – 599с.

2. Голов С.Ф. Управлінський облік. Підручник / С.Ф. Голов. – К.: Лібра – 2003. –

704 с.

3. Кіндрацька Л.М. Управлінський облік у системі управління банком / Л.М. Кіндра-

цька // Економіка і ринок: облік, аналіз, контроль. Наук. журнал ТДЕУ: Вип.13 / За

ред. д.е.н., професора І.Д. Фаріона. – Тернопіль: Економічна думка, 2005. – С.46–58.

4. Кіндрацька Л.М. Фінансовий та управлінський облік у банках. Підручник / Л.М. Кі-

ндрацька. – К.: КНЕУ, 2008. – 816 с.

5. Клочков И.А. Управленческий учет в коммерческом банке: практическое пособие /

И.А. Клочков; Под ред. С.М. Шапигузова. – М.: ИД ФБК-ПРЕСС, 2002. – 192 с.

6. Майзенберг Ф. Анализ информации как средство достижения стратегических целей

банка / Ф. Майзенберг // Банк. технологии. – 2005. – №1. – С. 40–42.

7. Никонова И.А. Стратегия и стоимость коммерческого банка / И.А. Никонова, Р.Н.

Шамгунов, 3-е изд. – М.: «Альпина Бизнес Букс», 2007. – 304 с.

8. Парасій-Вергуненко І.М. Аналіз банківської діяльності: Навч. посіб. для самост. ви-

вч. дисц. / І.М. Парасій-Вергуненко. – К.: КНЕУ, 2003. – 347 с.

9. Парасій-Вергуненко І.М. Стратегічний аналіз у банках: теорія, методологія, практи-

ка: Монографія / І.М. Парасій-Вергуненко. – К.:КНЕУ, 2007. – 360 с.

10. Примостка Л.О. Фінансовий менеджмент у банку. Підручник / Л.О. Примостка. – 2-

ге вид. доп. і перероб. – К.: КНЕУ, 2004. – 468 с.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

148

Литвин А.Є., магістр, Інститут міжнародних відносин

Київського національного університету імені Тараса Шевченка

ФОРМУВАННЯ СТРАТЕГІЇ МІЖНАРОДНОГО ПОДАТКОВОГО

ПЛАНУВАННЯ ТНК

У статті розглянуто сучасні погляди на систему міжнародного податкового планування, основні

методи та стратегії податкової оптимізації ТНК, досліджено фактори, які обумовлюють необхід-

ність податкового планування компаній в Україні.

The article examines the contemporary views on the international tax planning system, the main methods and

strategies of TNC’s tax optimization, investigates the factors which influence the necessity of tax planning for

companies in Ukraine.

Постановка проблеми. Ефективне використання фінансових ресурсів дозволяє транснаціо-

нальним корпораціям (ТНК) зміцнити свою конкурентоспроможність та досягти поставлених ці-

лей. З огляду на інтернаціоналізацію діяльності, суттєві відмінності у податкових системах різних

країн, ТНК мають можливість оптимізувати свої фінансові потоки, зменшити сукупний рівень

оподаткування завдяки використанню інструментів міжнародного податкового планування. Щоб

зберегти конкурентні переваги і підвищити вартість активів, ТНК почали приводити свій міжна-

родний податковий статус у відповідність до загальної стратегії бізнесу. Інструменти міжнародно-

го податкового планування стали вагомою складовою практики фінансового менеджменту

провідних компаній. Вивчення їх досвіду щодо формування стратегій міжнародного податкового

планування є актуальним та корисним і для вітчизняних підприємств.

Аналіз останніх досліджень і публікацій. У «Практичній енциклопедії міжнародного подат-

кового і фінансового планування» Джон Пеппер зробив акцент на один з методів податкового

планування, який пов’язаний з використанням офшорних компаній для фінансової оптимізації у

системі ТНК [5]. Горбунов А., Євстигнєєв Е., Сутирін С., Погорлецький А. вивчають інструменти

та принципи податкового планування підприємств [1, 2, 4]. Експерти PricewaterhouseCoopers: Ан-

сон Т., Лопан Ф., Кюїн Т., Урз М. провели класифікацію стратегій міжнародного податкового пла-

нування ТНК [8]. На відміну від них, автор статті досліджує процес формування стратегій

міжнародного податкового планування ТНК, фактори, які на нього впливають, розглядає основні

методи розробки стратегій, а також аналізує можливість використання досвіду провідних компа-

ній у галузі податкового планування вітчизняними підприємствами.

Мета статті (постановка завдання) – виявити теоретико-методологічні та емпіричні ос-

нови формування стратегій міжнародного податкового планування ТНК задля дослідження мож-

ливості їх практичного застосування в Україні.

Виклад основного матеріалу дослідження. Податкове планування, на думку Сутиріна С.Ф.,

є складовою частиною фінансово-господарської діяльності як фізичних, так і юридичних осіб. За-

вдання податкового планування – максимізація доходу за рахунок мінімізації податків [4, С. 27].

Горбунов А.Р. розглядає податкове планування як процес створення схем та інструментів з

метою зниження податкових втрат при проведенні міжнародних інвестиційних і фінансових опе-

рацій [1, С.11]. Для Євстигнєєва Е.Н. податкове планування – це законний спосіб обходу податків

із використанням наданих законом пільг і прийомів скорочення податкових зобов’язань [2, С. 52].

На нашу думку, міжнародне податкове планування варто розглядати як систему механізмів

управління фінансовими потоками фізичних і юридичних осіб, яка включає інструменти зменшен-

ня податкових платежів, що не суперечать діючому законодавству й визначає своїм основним за-

вданням зменшення податкового навантаження.

Існують різні підходи у визначенні чинників, які впливають на формування стратегії міжна-

родного податкового планування ТНК. Вибір місця реєстрації, організаційно-правової форми, ви-

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

149

дів діяльності є факторами, що впливають на податкове навантаження ТНК та її філій, а отже – на

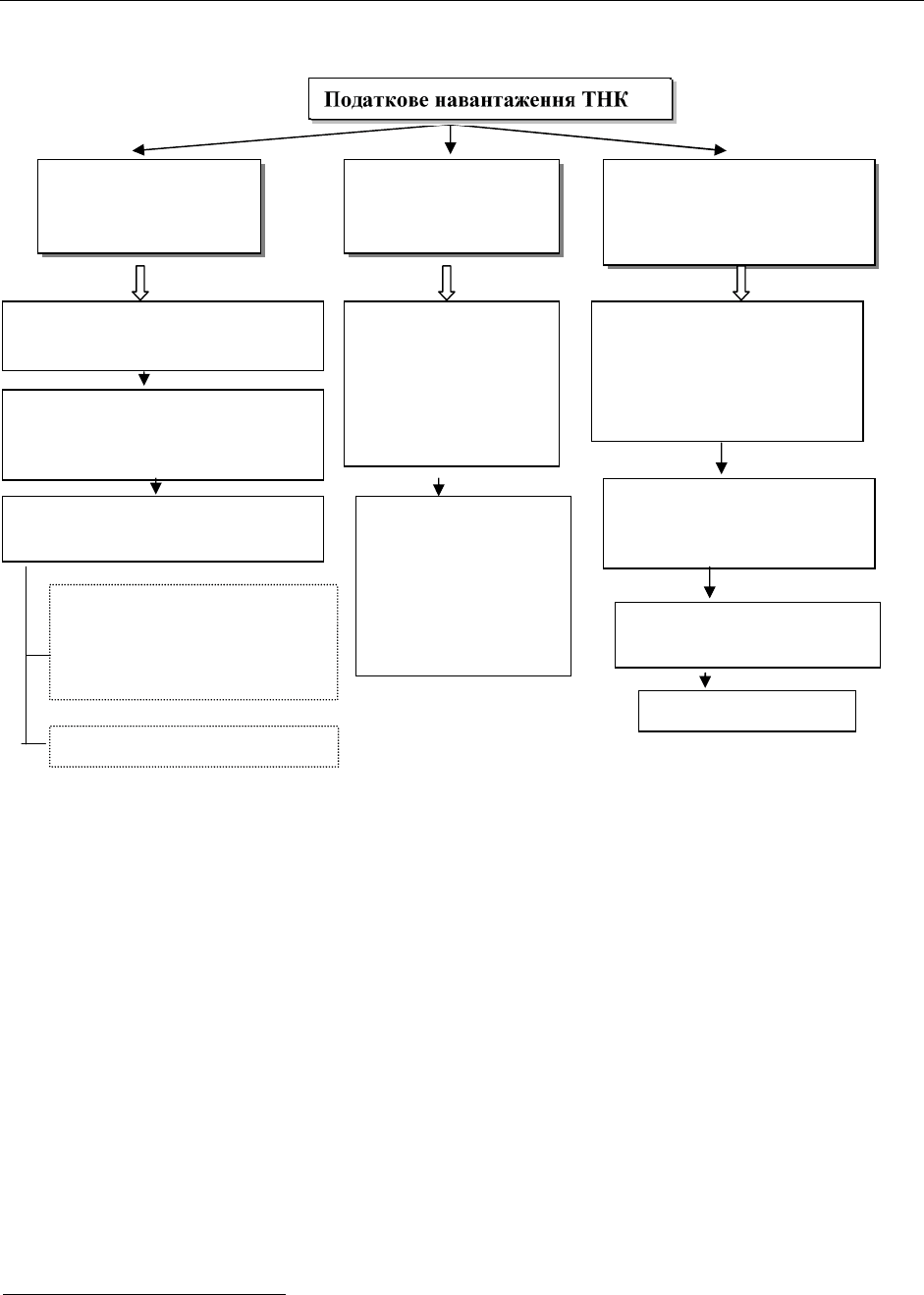

вибір стратегій міжнародного податкового планування (рис.1).

Рис. 1. Фактори впливу на вибір стратегії міжнародного податкового планування ТНК

1

.

Методи міжнародного податкового планування ТНК дають змогу знайти оптимальний варі-

ант ведення бізнесу. Вони включають методи зниження сукупного рівня оподаткування в країнах

здійснення зовнішньоекономічної діяльності, в країнах базування материнських, дочірніх або спо-

ріднених компаній, зокрема наступні:

1. Визначення оптимальної організаційно-правової форми материнської та дочірніх

компаній. Одним з ефективних способів організації комерційної діяльності компа-

ній, які працюють на зовнішніх ринках, є побудова холдингових організаційних

структур [3]. На практиці зменшення оподаткування здійснюється шляхом перероз-

поділу прибутків серед компаній холдингу з метою його оподаткування за найспри-

ятливішими ставками [12].

2. Вибір облікової політики. Методами, які використовуються найчастіше, є зниження

прибутку до оподаткування за рахунок використання прискореної амортизації, пере-

оцінка товарів на складі тощо. Використання методу обліку товарів на складі ЛІФО

дозволяє зменшити податкові платежі. Слід зазначити, що принципи складання фі-

нансової звітності GAAP дозволяють використання методу ЛІФО, принципи IFRS –

ні. ЛІФО використовують ТНК у Польщі, Словенії, Угорщині, Німеччині та ін. У

Франції, Великобританії, Литві, Мальті застосовують метод ФІФО [11, С.13].

1

Модифіковано автором на основі [7, С. 30].

Податкове навантаження ТНК

Цілі вибору організацій-

но-правової форми

Види діяльності

Місце реєстрації

ТНК та/або її філій

Види діяльності,

що підлягають лі-

цензуванню (збі-

льшення

податкового наван-

таження)

Види діяльності,

що зумовлюють

пільги при сплаті

податків (зменшен-

ня податкового на-

вантаження)

Території країн із звичайним

режимом оподаткування

Спеціальні економічні зони

країн із звичайним режимом

оподаткування

Країни з помірним режимом

оподаткування

Країни, де встановлені

пільги для окремих інозем-

них інвестицій, компаній

певних типів

Можливість мінімізувати

податкові зобов’язання, що

виникають у результаті

володіння майном і його

передачі

Зниження оподатковування

доходів у формі дивідендів,

відсотків і роялті

Мінімізація зобов’язань по

податках на доходи

Офшорні зони

Інші види

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

150

3. Використання договорів про уникнення подвійного оподаткування із залученням

транзитних компаній. Наприклад, при переказі дивідендів з Норвегії до Німеччини

податок на репатріацію складе 15%. Якщо дивіденди переказувати через Швейца-

рію, то податок складе 5% (0% при переказі з Норвегії до Швейцарії, 5% при перека-

зі з Швейцарії до Німеччини згідно з двосторонніми конвенціями про уникнення

подвійного законодавства, які уклали країни із Швейцарією). Тобто, можливість оп-

тимізації міжнародного оподаткування при використанні транзитних компаній ви-

никає внаслідок неповної взаємної узгодженості норм різних міжнародних

конвенцій про уникнення подвійного оподаткування доходів і майна.

4. Аналіз оптимальної стратегії організації фінансових потоків у материнській та

дочірніх компаніях, взаємодії з іншими контрагентами. ТНК розглядають усі мож-

ливі методи фінансування своїх закордонних дочірніх компаній та вибирають опти-

мальний метод з позицій мінімізації витрат, податкових платежів: фінансування за

допомогою кредитів (за завищеними чи низькими процентними ставками – в залеж-

ності від цілей), викуп материнською компанією акцій дочірньої компанії, за раху-

нок нерозподіленого прибутку материнської компанії [9, С. 2].

Побудова оптимальної стратегії організації фінансових потоків у материнській та дочірніх

компаніях взаємодії з іншими контрагентами може включати також такі методи планування ТНК,

як: зниження бази оподаткування, метод заміни відносин (операцію, що передбачає надмірне опо-

даткування, замінюють на операцію, яка дозволяє досягти тієї ж чи максимально близької мети й

при цьому застосувати пільговий порядок оподаткування; наприклад, заміна договору купівлі-

продажу з відстроченням платежу на договір комісії), метод відстрочення податкового платежу та

ін.

Методи податкового планування ТНК використовуються разом з практикою трансферного

ціноутворення. Трансферні ціни – це механізм, що дає змогу: зменшити податки, зменшити тари-

фи, уникнути валютного контролю, збільшити питому вагу ТНК у прибутках спільного підприєм-

ства, приховати справжню прибутковість філіалу, перерозподілити фонди [6, С. 347].

5. Використання базових компаній в офшорних юрисдикціях та ін. Сьогодні на подат-

ковій карті світу налічується понад 300 одиниць пільгових юрисдикцій і зон, які

представляють інтерес з точки зору податкового планування ТНК. Загальне число

офшорних компаній досягає декількох сотень тисяч [2]. Через офшорні юрисдикції

відбувається виведення частини активів, обігових коштів, майна материнської ком-

панії для подальшого використання в її інтересах.

Формування стратегії міжнародного податкового планування – мистецтво вибору найкра-

щих інструментів планування з можливих. Виходячи з позиції ТНК щодо використання диферен-

ційних особливостей, мети та змісту виділяють податкову стратегію оптимізації та стратегію

адаптації (табл. 1).

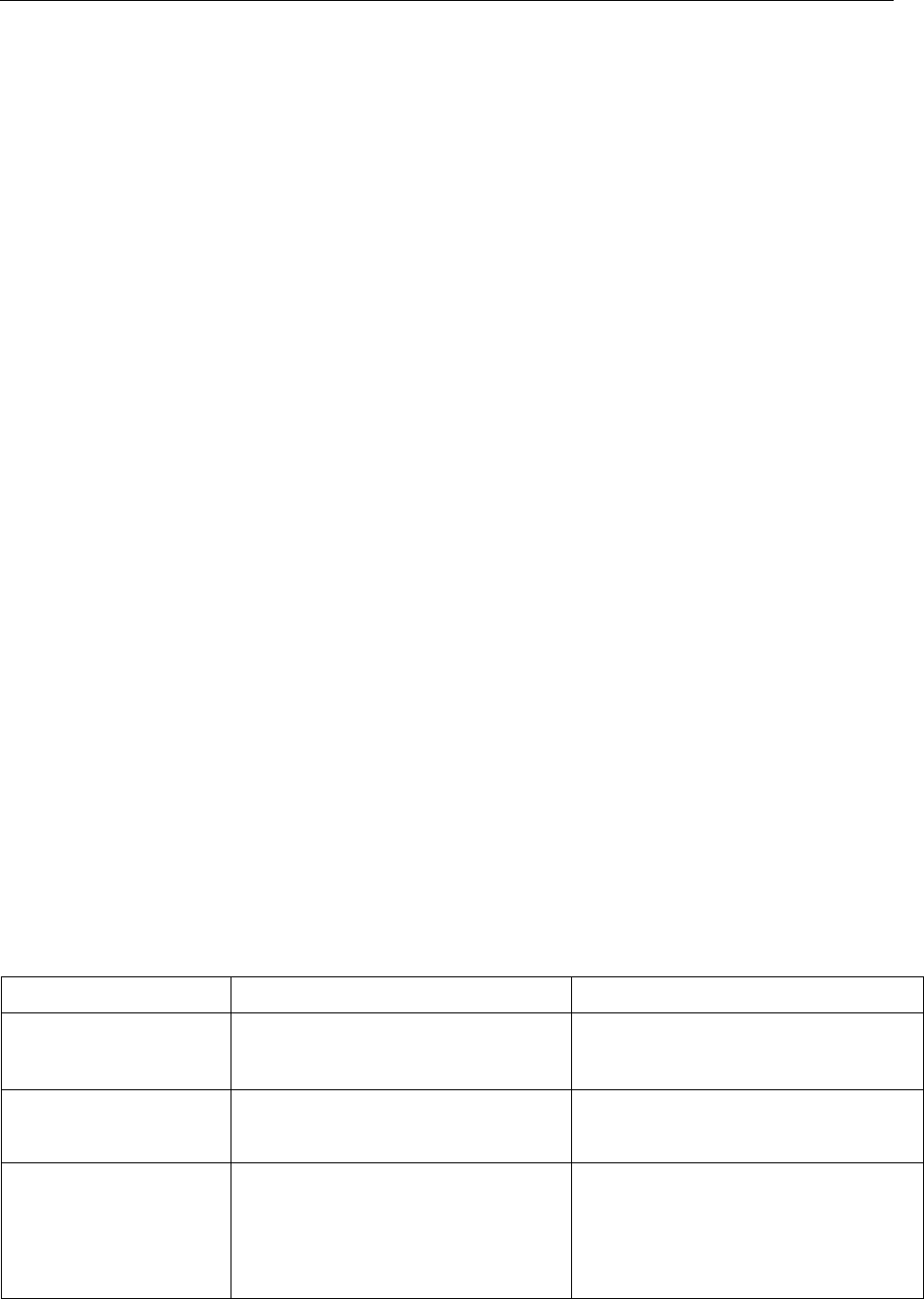

Таблиця 1

Характеристика податкових стратегій ТНК [7, С. 119].

Показник

Стратегія адаптації

Стратегія оптимізації

Позиція стосовно ви-

користання диферен-

ційних особливостей

Пасивна

Активна

Мета реалізації

Одержання достатнього рівня при-

бутку за умов певного рівня подат-

кового навантаження

Збільшення прибутку за рахунок

зменшення податкового наванта-

ження

Зміст

Пристосування до чинних умов

оподаткування, запобігання

зростанню рівня податкового нава-

нтаження

Використання диференційних особ-

ливостей (галузевої специфіки, аль-

тернативних систем оподаткування,

місця реєстрації) для зниження по-

даткового навантаження