Зовнішня торгівля: економіка, фінанси, право 2010 № 4-5

Подождите немного. Документ загружается.

Міжнародна економіка та менеджмент

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

121

– продовольча незалежність за окремим продуктом, що визначається як співвідношення між обся-

гом імпорту окремого продукту у натуральному вираженні та ємністю його внутрішнього ринку.

У ході подальшого дослідження для зіставлення понять продовольча безпека та ЗЕД нами було деталь-

но вивчено поняття «зовнішньоекономічна діяльність», яке існує у законодавчій базі. Так, зовнішньоекономі-

чна діяльність – діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської

діяльності, побудована на взаємовідносинах між ними, існує як на території України, так і за її межами [2].

До видів зовнішньоекономічної діяльності, які здійснюють в Україні суб'єкти цієї діяльності, належать:

– експорт та імпорт товарів, капіталів та робочої сили;

– надання суб'єктами зовнішньоекономічної діяльності України послуг іноземним суб'єктам госпо-

дарської діяльності, у тому числі: виробничих, транспортно-експедиційних, страхових, консуль-

таційних, маркетингових, експортних, посередницьких, брокерських, агентських,

консигнаційних, управлінських, облікових, аудиторських, юридичних, туристичних тощо, які

прямо і виключно не заборонені законами України; надання зазначених послуг іноземними су-

б'єктами господарської діяльності суб'єктам зовнішньоекономічної діяльності України;

– наукова, науково-технічна, науково-виробнича, виробнича, навчальна та інша кооперація з інозе-

мними суб'єктами господарської діяльності; навчання та підготовка спеціалістів на комерційній

основі;

– міжнародні фінансові операції та операції з цінними паперами у випадках, передбачених закона-

ми України;

– кредитні та розрахункові операції між суб'єктами зовнішньоекономічної діяльності та іноземними

суб'єктами господарської діяльності; створення суб'єктами зовнішньоекономічної діяльності ба-

нківських, кредитних та страхових установ за межами України; створення іноземними суб'єкта-

ми господарської діяльності зазначених установ на території України у випадках, передбачених

законами України;

– спільна підприємницька діяльність між суб'єктами зовнішньоекономічної діяльності та іноземни-

ми суб'єктами господарської діяльності, яка включає створення спільних підприємств різних ви-

дів і форм, проведення спільних господарських операцій та спільне володіння майном як на

території України, так і за її межами;

– підприємницька діяльність на території України, пов'язана з наданням ліцензій, патентів, ноу-хау,

торговельних марок та інших нематеріальних об'єктів власності з боку іноземних суб'єктів гос-

подарської діяльності; аналогічна діяльність суб'єктів зовнішньоекономічної діяльності за межа-

ми України;

– організація та здійснення діяльності у сфері проведення виставок, аукціонів, торгів, конференцій,

симпозіумів, семінарів тощо, які здійснюються на комерційній основі з участю суб'єктів зовніш-

ньоекономічної діяльності; організація та здійснення оптової, консигнаційної та роздрібної тор-

гівлі на території України за іноземну валюту у передбачених законами України випадках;

– товарообмінні (бартерні) операції та інша діяльність, побудована на формах зустрічної торгівлі

між суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяль-

ності;

– орендні, у тому числі лізингові, операції між суб'єктами зовнішньоекономічної діяльності та іно-

земними суб'єктами господарської діяльності;

– операції придбання, продажу та обміну валюти на валютних аукціонах, валютних біржах та на

міжбанківському валютному ринку;

– роботи на контрактній основі фізичних осіб України з іноземними суб'єктами господарської дія-

льності як на території України, так і за її межами; роботи іноземних фізичних осіб на контракт-

ній оплатній основі із суб'єктами зовнішньоекономічної діяльності як на території України, так і

за її межами;

– інші види зовнішньоекономічної діяльності, не заборонені прямо і у виключній формі законами

України.

Після зіставлення змісту основних індикаторів продовольчої безпеки, наведених у поданій вище мето-

диці та закону України «Про зовнішньоекономічну діяльність» стає зрозумілим, що найбільш суттєвий вплив

на стан продовольчої безпеки здійснюють такі види ЗЕД:

– експорт та імпорт товарів, капіталів та робочої сили;

– товарообмінні (бартерні) операції та інша діяльність, заснована на формах зустрічної торгівлі між

суб'єктами зовнішньоекономічної діяльності та іноземними суб'єктами господарської діяльності.

Міжнародна економіка та менеджмент

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

122

Іншими словами, на продовольчу безпеку з усіх видів ЗЕД найбільш суттєво впливає міжнародна торгі-

вля.

У ході подальшої роботи нами опрацьовувалася статистична звітність Держкомстату України [3] щодо

міжнародної торгівлі продовольчими продуктами у 2009 році. Дослідження проводилося з метою визначення

впливу міжнародної торгівлі на стан забезпечення країни продовольством. Саме тому, нами були обрані вузь-

кі часові межі річної статистичної звітності, адже йдеться не про репрезентативність певної інформації з ме-

тою достовірного встановлення окремої залежності. Необхідно визначити сучасне місце міжнародної торгівлі

у побудові продовольчого балансу країни та окреслити перспективи подальших досліджень у даному напрям-

ку.

У таблиці 1 подано дані щодо вартості відповідних обсягів міжнародної торгівлі продовольчою проду-

кцією у 2009 році за основними класифікаційними позиціями Українського класифікатора товарів зовнішньо-

економічної діяльності УКТЗЕД.

Враховуючи, що міжнародна торгівля у дослідженні розглядається як складова системи розподілу про-

довольства у нашій країні, слід зауважити, що реальний вплив на наявність продовольчої продукції здійснює

саме різниця між експортом та імпортом продовольства відповідної класифікаційної позиції. Окрім цього, ва-

жливими для розуміння потенційних можливостей впливу на продовольчий баланс із боку ЗЕД є абсолютні

показники експорту та імпорту продукції. Останнім фактором, який впливає на обрання окремих груп продо-

вольства для подальшого аналізу є порівняльна важливість цих груп із точки зору задоволення продовольчих

потреб населення, адже різні продукти займають різні місця у раціоні людини.

Таблиця 1

Товарна структура зовнішньої торгівлі за 2009 рік.

Експорт

Імпорт

Код і назва товарів

згідно з УКТЗЕД

тис. дол.

США

у % до

2008 р.

у % до

загального

обсягу

тис. дол.

США

у % до

2008 р.

у % до

загального

обсягу

Сальдо,

тис. дол.

США

I. Живі тварини;

продукти тварин-

ного походження

595966,8

76,1

1,5

1267557

74,5

2,8

-671590,3

01 живі тварини

9571,3

146,4

0

74299,2

88,3

0,2

-64727,9

02 м’ясо та харчові

субпродукти

79142

105,8

0,2

568523,9

67,4

1,3

-489381,9

03 риба i ракоподібні

25175,6

685,3

0,1

471195,7

76,4

1

-446020,1

04 молоко та молоч-

ні продукти, яйця;

мед

476446,3

69

1,2

140511,8

99,3

0,3

335934,5

II. Продукти рос-

линного походжен-

ня

5034894

90,3

12,7

1259949

86,2

2,8

3774946

08 їстівні плоди i

горіхи; цитрусові

176532,2

102,7

0,4

631896,4

108,6

1,4

-455364,2

10 зернові культури

3556197,7

96

9

98538,6

67,3

0,2

3457659,1

12 насіння і плоди

олійних рослин

1040363,6

72,9

2,6

135596,3

57,9

0,3

904767,3

III. 15 Жири та олії

тваринного або ро-

слинного похо-

дження

1796024

92,3

4,5

374265,8

61,1

0,8

1421758

IV. Готові харчові

продукти

2088052,1

82,9

5,3

2034278,2

75,9

4,5

53773,9

18 какао та продукти

з нього

448559,9

89,2

1,1

302339,1

84,2

0,7

146220,8

Міжнародна економіка та менеджмент

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

123

Саме тому, для подальшого аналізу нами були обрані такі класифікаційні групи як 02 м’ясо та харчові

субпродукти, 03 риба i ракоподібні, 10 зернові культури.

Сумарний обсяг імпорту та експорту окремих підгруп товарів за відповідними кодами ТНЗЕД подано у

таблиці 2 [4].

Таблиця 2

Сумарний обсяг імпорту та експорту окремих підгруп товарів за кодами ТНЗЕД (тисяч доларів

США) за 2009 рік.

Імпорт

Експорт

Код під-

групи

товару

Найменування підгрупи товару

Вага

нетто, т

Вага нет-

то, т

Сальдо за

вагою, т

202

М'ясо великої рогатої худоби, морожене:

11220

8869

59345

18873

-10004

203

Свинина, свіжа, охолоджена або мороже-

на:

266798

140756

52

4

140752

206

Їстівні субпродукти великої рогатої худо-

би, свиней, овець, кіз, коней, віслюків,

мулів або лошаків, свіжі, охолоджені або

морожені:

35784

39527

21

31

39496

207

М'ясо та їстівні субпродукти свійської

птиці, зазначеної у товарній позиції 0105,

свіжі, охолоджені або морожені:

209010

193228

19522

18935

174293

209

Сало без пісних частин, свинячий жир і

жир свійської птиці, не витоплені та не

виділені іншим способом, свіжі або охо-

лоджені, морожені, солоні або в розсолі,

сушені або копчені:

45620

47306

3

1

47305

303

Риба морожена, крім рибного філе та ін-

шого м'яса риб товарної позиції 0304:

312138

311755

262

265

311490

304

Філе рибне та інше м'ясо риб (включаючи

фарш), свіже, охолоджене або морожене:

84618

71419

1081

173

71246

1001

Пшениця і суміш пшениці та жита (мес-

лин):

693

908

1778164

12883637

-12882729

1003

Ячмінь:

238

261

730093

5489178

-5488917

1005

Кукурудза:

62673

17894

1012751

7178624

-7160730

1006

Рис:

34245

76761

1373

1862

74899

За даними Держкомстату України [3] середня кількість населення за 2009 рік в Україні становила

46053,3 тис. осіб. Отже, на одну особу від міжнародної торгівлі припадає певна кількість окремих видів про-

дуктів, вказана у таблиці 3.

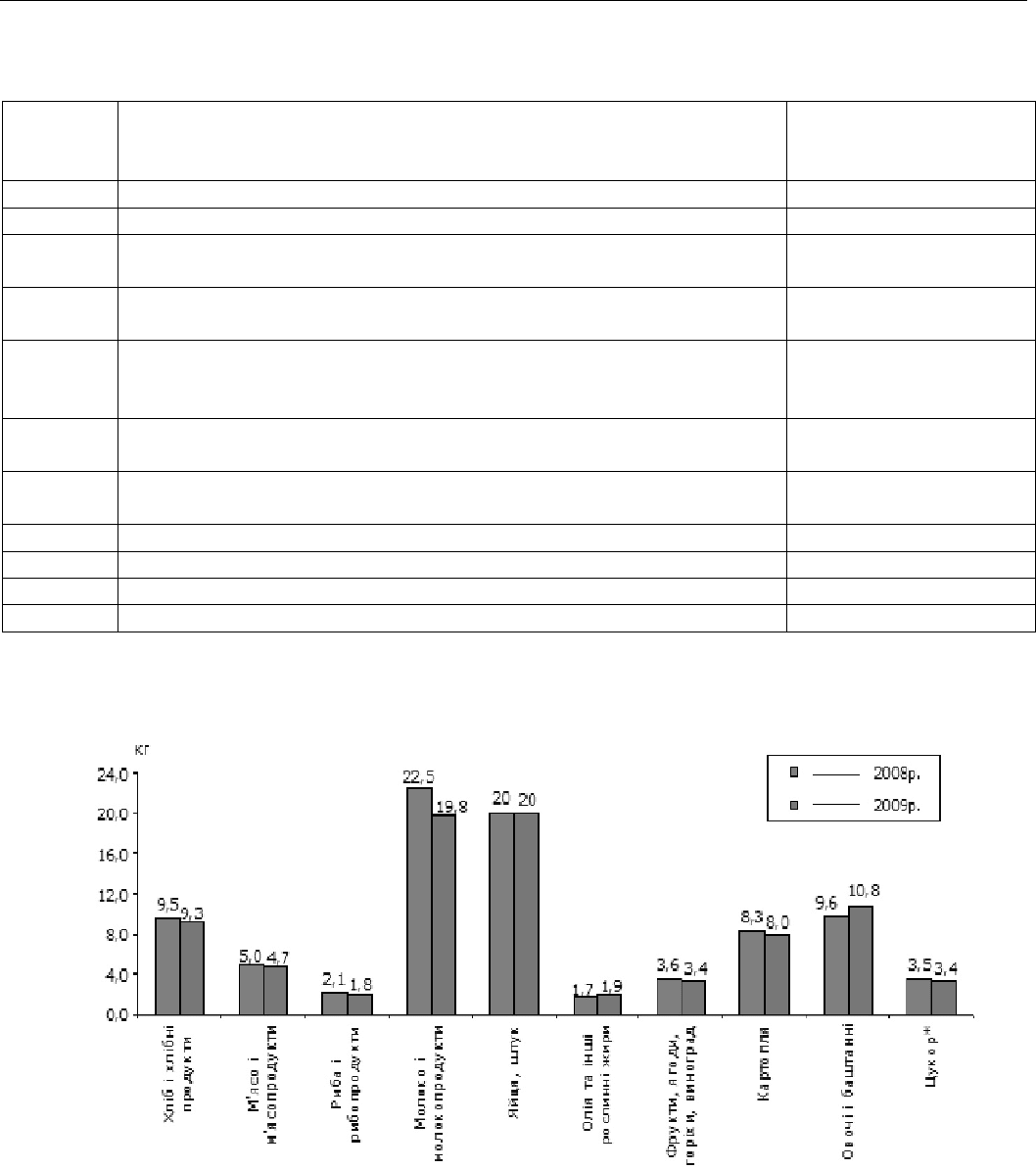

Порівнюючи отриману інформацію із даними щодо споживання різних продуктів харчування у домого-

сподарствах [3], поданими у рис 1, можна зробити висновок про доволі значну залежність вітчизняного про-

довольчого балансу від імпорту м’яса та м’ясопродуктів, а також, риби і рибопродуктів.

Міжнародна економіка та менеджмент

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

124

Таблиця 3

Сальдо від міжнародної торгівлі у розрахунку на одну особу.

Код під-

групи то-

вару

Найменування підгрупи товару

Сальдо у вазі нетто у

розрахунку на одну

особу, кг

202

М'ясо великої рогатої худоби, морожене:

-0,22

203

Свинина, свіжа, охолоджена або морожена:

3,06

206

Їстівні субпродукти великої рогатої худоби, свиней, овець, кіз, коней,

віслюків, мулів або лошаків, свіжі, охолоджені або морожені:

0,86

207

М'ясо та їстівні субпродукти свійської птиці, зазначеної у товарній

позиції 0105, свіжі, охолоджені або морожені:

3,78

209

Сало без пісних частин, свинячий жир і жир свійської птиці, не вито-

плені та не виділені іншим способом, свіжі або охолоджені, мороже-

ні, солоні або в розсолі, сушені або копчені:

1,03

303

Риба морожена, крім рибного філе та іншого м'яса риб товарної пози-

ції 0304:

6,76

304

Філе рибне та інше м'ясо риб (включаючи фарш), свіже, охолоджене

або морожене:

1,55

1001

Пшениця і суміш пшениці та жита (меслин):

-279,74

1003

Ячмінь:

-119,19

1005

Кукурудза:

-155,49

1006

Рис:

1,63

Рис. 1. Споживання продуктів харчування у домогосподарствах (у середньому за місяць у розра-

хунку на одну особу, кг).

Щодо перспектив подальшої роботи у започаткованому напрямку, то вивчення та врахування зовніш-

ньоекономічного впливу на продовольчу безпеку України повинно стати пріоритетним завданням державного

управління [5].

Варто зауважити, що обсяги міжнародної торгівлі харчовими продуктами можуть бути порівняні із об-

сягами споживання, хоч і є значно нижчими. Проблема побудови детальної математичної моделі продоволь-

Міжнародна економіка та менеджмент

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

125

чого балансу полягає у складності отримання достовірної інформації щодо виробництва продукції у країні у

розрізі УКТЗЕД. Також, відсутня інформація про споживання продовольства у зазначеній деталізації.

Висновки. У дослідженні були опрацьовані за змістом поняття продовольчої безпеки та зовнішньоеко-

номічної діяльності. Вдалося виокремити окремі види ЗЕД, які найбільш суттєво впливають на процеси за-

безпечення продовольчої безпеки в Україні. Встановлено, що зазначені процеси є складовими міжнародної

торгівлі.

Подальший аналіз товарної структури зовнішньої торгівлі дозволив виокремити окремі підгрупи това-

рів та вивчити за ними сумарний обсяг імпорту та експорту.

Після отримання розрахунковим шляхом сальдо від міжнародної торгівлі за зазначеними підгрупами

товарів у розрахунку на одну особу та порівняння отриманої інформації із даними Держкомстату України

щодо споживання продуктів харчування у домогосподарствах, було встановлено залежність вітчизняного

продовольчого балансу від імпорту м’яса та м’ясопродуктів, а також, риби і рибопродуктів.

Література

1. Методика визначення основних індикаторів продовольчої безпеки / Кабінет міністрів України. –

Офіц. вид. – К.: Офіційний вісник України. – 17.12.2007. – стаття 3405, код акту 41710/2007. –

2007. – №93. – С. 48 – (Бібліотека офіційних видань).

2. Закону України Про зовнішньоекономічну діяльність: за станом на 27 липня 2010 р. – [Електро-

нний ресурс] / Верховна рада України. – Офіційний сайт. – Режим доступу:

http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=253-17.

3. Статистична інформація Державного комітету статистики – [Електронний ресурс] / Офіційний

сайт Державного комітету статистики – Режим доступу: http://www.ukrstat.gov.ua/.

4. Статистична інформація Державної митної служби України. – [Електронний ресурс] / Офіцій-

ний сайт Кабінету міністрів України. – Режим доступу: http://www.kmu.gov.ua/dmsu/control/.

5. Чириченко Ю.В. Аналіз зовнішньоекономічного впливу на продовольчу безпеку України /

Ю.В. Чириченко // Вісник Академії митної служби України. – 2006. – №1. – С. 8-14.

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

126

ФІНАНСИ

Біда С.О., к.е.н., доцент кафедри міжнародних фінансів

Українського державного університету фінансів

та міжнародної торгівлі

МОДЕРНІЗАЦІЯ МЕХАНІЗМУ ЗАСТОСУВАННЯ ПОДАТКУ НА

ДОДАНУ ВАРТІСТЬ У ПОДАТКОВОМУ КОДЕКСІ УКРАЇНИ

Здійснено аналіз основних нововведень Податкового кодексу України щодо податку на додану вар-

тість.

The basic innovations over of The Tax Code of Ukraine in relation to the value-added tax are described in

the article.

Постановка проблеми. Необхідність побудови сучасної податкової системи, зокрема, з ура-

хуванням напрямів її реформування та вимог Директиви Ради 2006/112/ЄС від 28.11.2006 р. «Про

спільну систему податку на додану вартість», зумовлена: підвищенням конкурентоспроможності

національної економіки; створенням фіскальних умов для легалізації доходів; формуванням відпо-

відального ставлення платників податків до виконання своїх податкових зобов'язань; забезпечен-

ням суттєвого зменшення масштабів ухилення від сплати податків; подальшим наближенням

податкового законодавства України до законодавства Європейського Союзу відповідно до погли-

блення економічної інтеграції.

Аналіз останніх досліджень і публікацій. Щоб виявити основні нововведення Податкового

кодексу України щодо податку на додану вартість, ми здійснили порівняльний аналіз норм уже

згаданої Директиви Ради ЄС [1], Закону України «Про податок на додану вартість» від 03.04.1997

р. №168/97-ВР (чинного до 01.01.2011 р.) [2] та норм Податкового кодексу України від 02.12.2010

р. №2756-VI (чинного з 01.01.2011 р.) [3].

Мета статті полягає у викладенні основних нововведень Податкового кодексу України

щодо податку на додану вартість.

Виклад основного матеріалу. Порівняльний аналіз норм Директиви Ради ЄС [1], Закону

України «Про податок на додану вартість» [2] та норм Податкового кодексу України [3] дозволяє

виділити такі основні нововведення щодо податку додану вартість, впроваджені Кодексом:

– зниження ставки податку;

– розширення кола операцій, що звільнюються від оподаткування;

– розширення кола операцій, які не є об’єктом оподаткування;

– введення термінологічних змін;

– знята заборона щодо невключення до складу податкового кредиту сум податку на до-

дану вартість, сплачених при придбанні легкового автомобіля;

– запровадження Єдиного реєстру податкових накладних;

– запровадження «автоматичного» відшкодування податку.

Зупинимося детальніше на виявлених нововведеннях Податкового кодексу щодо податку на

додану вартість.

Зниження ставки податку. У пункті (29) Директиви Ради 2006/112/ЄС від 28.11.2006 р.

«Про спільну систему податку на додану вартість» зазначено: «Стандартна ставка ПДВ, що є чин-

ною в різних державах-членах, у поєднанні з механізмом перехідної системи забезпечує належне

функціонування цієї системи. Для запобігання виникненню структурної неврівноваженості у Спів-

товаристві та викривленню конкуренції в деяких сферах діяльності внаслідок застосування держа-

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

127

вами-членами різних стандартних ставок ПДВ, встановлюється мінімальна стандартна ставка в

розмірі 15% з можливістю перегляду» [1].

Згідно з пунктом 6.1 статті 6 Закону України «Про податок на додану вартість» [2] об’єкти

оподаткування, визначені статтею 3 цього Закону, за винятком операцій, звільнених від оподатку-

вання, та операцій, до яких застосовується нульова ставка згідно з Законом, оподатковуються за

ставкою 20%.

Щодо Податкового кодексу України [3], то у пункті 10 підрозділу 2 розділу ХХ «Перехідні

положення» встановлено, що за податковими зобов’язаннями з податку на додану вартість, що

виникли: з 1 січня 2011 року, до 31 грудня 2013 року включно ставка податку становить 20%; з 1

січня 2014 року – 17%.

Розширення кола операцій, що звільнюються від оподаткування. Нормами Податкового

кодексу (стаття 197) порівняно з нормами Закону України «Про податок на додану вартість» (стат-

тя 5) розширено коло операцій, що звільнюються від оподаткування, зокрема:

– постачання товарів/послуг у частині суми компенсації на покриття різниці між фак-

тичними витратами та регульованими цінами (тарифами) у вигляді виробничої дота-

ції з бюджету (підпункт 197.1.28 пункту 197.1);

– операції з постачання будівельно-монтажних робіт з будівництва доступного житла

та житла, що будується за державні кошти (пункт 197.15 статті 197);

– на період проведення військових навчань на території України в рамках програми

«Партнерство заради миру» звільнюються від оподаткування операції з поставки на

митну територію України пально-мастильних матеріалів, що придбаваються нерези-

дентами для передання учасникам спільних з підрозділами Збройних Сил України

військових навчань (пункт 197.17 статті 197).

Окремо слід наголосити, що згідно з пунктом 15 підрозділу 2 розділу ХХ «Перехідні поло-

ження» Податкового кодексу України тимчасово, до 1 січня 2014 року, операції з постачання від-

ходів і брухту чорних та кольорових металів, зернових культур товарних позицій 1001–1008 (крім

товарної позиції 1006 та товарної підкатегорії 1008 10 00 00), технічних культур товарних позицій

1205 та 1206, крім їх першого постачання сільськогосподарськими підприємствами-виробниками

зазначених товарів, деревина товарних позицій 4401, 4403, 4404 згідно з УКТ ЗЕД, у тому числі

операції з імпорту таких товарів, – звільняються від оподаткування ПДВ.

У період з 1 січня 2012 року до 31 грудня 2013 року включно операції з постачання необро-

блених шкур та вичиненої шкіри без подальшої обробки (товарні позиції 4101-4103, 4301), у тому

числі операції з імпорту таких товарів, звільняються від оподаткування ПДВ (пункт 16 підрозділу

2 розділу ХХ).

Розширення кола операцій, які не є об’єктом оподаткування. Згідно з підпунктом

196.1.14 пункту 196.1 статті 196 не є об’єктом оподаткування операції з постачання таких видів

послуг: консультаційні, інжинірингові, інженерні, юридичні (в тому числі адвокатські), бухгалтер-

ські, аудиторські, актуарні та інші подібні послуги консультаційного характеру, а також послуги з

розробки, постачання та тестування програмного забезпечення, з обробки даних та надання консу-

льтацій з питань інформатизації, надання інформації та інших послуг у сфері інформатизації, у

тому числі з використанням комп’ютерних систем.

Введення термінологічних змін. Терміни «поставка товарів», «поставка послуг», що вжи-

ваються у Законі України «Про податок на додану вартість» (пункт 1.4 статті 1) у Податковому

кодексі України змінюються на терміни «постачання товарів», «постачання послуг», а також уточ-

нюються їхні визначення. Так, відповідно до підпункту 14.1.191 пункту 14.1 статті 14 Податкового

кодексу України постачання товарів – це будь-яка передача права на розпорядження товарами як

власник, у тому числі продаж, обмін чи дарування такого товару, а також постачання товарів за

рішенням суду. Згідно з підпунктом 14.1.185 пункту 14.1 статті 14 Кодексу постачання послуг – це

будь-яка операція, що не є постачанням товарів, чи інша операція з передачі права на об’єкти пра-

ва інтелектуальної власності та інші нематеріальні активи чи надання інших майнових прав стосо-

вно таких об’єктів права інтелектуальної власності, а також надання послуг, що споживаються у

процесі вчинення певної дії або провадження певної діяльності.

Знята заборона щодо невключення до складу податкового кредиту сум податку на до-

дану вартість, сплачених при придбанні легкового автомобіля. Так, відповідно до підпункту

7.4.2 пункту 7.4 статті 7 Закону «Про податок на додану вартість» не включається до складу пода-

ткового кредиту та відноситься до складу валових витрат сума податку, сплачена платником пода-

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

128

тку при придбанні легкового автомобіля (крім таксомоторів), що включається до складу основних

фондів. Проте нормами Податкового кодексу України така заборона скасована (пункт 198.4 статті

198).

Запровадження Єдиного реєстру податкових накладних. Відповідно до пункту 201.10

статті 201 Кодексу податкова накладна видається платником податку, який здійснює операції з

постачання товарів/послуг, на вимогу покупця та є підставою для нарахування сум податку, що

відносяться до податкового кредиту.

При здійсненні операцій з постачання товарів/послуг платник податку – продавець това-

рів/послуг – зобов’язаний надати покупцю податкову накладну після реєстрації в Єдиному реєстрі

податкових накладних.

Підтвердженням продавцю про прийняття його податкової накладної та/або розрахунку ко-

ригування до Єдиного реєстру податкових накладних є квитанція в електронному вигляді у текс-

товому форматі, яка надсилається протягом операційного дня.

Датою та часом надання податкової накладної та/або розрахунку коригування в електро-

нному вигляді до Державної податкової адміністрації України є дата та час, зафіксовані у квитан-

ції.

Порядок ведення Єдиного реєстру податкових накладних встановлюється Кабінетом Мініс-

трів України. Покупець має право звіряти дані отриманої податкової накладної на відповідність із

даними Єдиного реєстру податкових накладних.

Відсутність факту реєстрації платником податку – продавцем товарів/послуг податкових на-

кладних в Єдиному реєстрі податкових накладних та порушення порядку заповнення податкової

накладної не дає права покупцю на включення сум податку на додану вартість до податкового

кредиту та не звільняє його від обов’язку включення суми ПДВ, вказаної в податковій накладній,

до суми податкових зобов’язань за відповідний звітний період.

Виявлення розбіжностей даних податкової накладної та Єдиного реєстру податкових накла-

дних є підставою для проведення органами державної податкової служби позапланової виїзної пе-

ревірки продавця та, у певних випадках, покупця товарів/послуг.

Водночас слід зауважити, що у пункті 11 підрозділу 2 розділу ХХ «Перехідні положення»

Податкового кодексу України зазначено, що реєстрація податкових накладних платниками ПДВ

(продавцями) в Єдиному реєстрі податкових накладних запроваджується для платників цього по-

датку, у яких сума податку на додану вартість в одній податковій накладній становить:

– понад 1 мільйон гривень – з 1 січня 2011 року;

– понад 500 тисяч гривень – з 1 квітня 2011 року;

– понад 100 тисяч гривень – з 1 липня 2011 року;

– понад 10 тисяч гривень – з 1 січня 2012 року.

Податкова накладна, в якій сума податку на додану вартість не перевищує 10 тисяч гривень,

не підлягає включенню до Єдиного реєстру податкових накладних.

Запровадження «автоматичного» відшкодування податку. Одним з основних нововве-

день Податкового кодексу України щодо ПДВ є запровадження «автоматичного» його відшкоду-

вання сумлінним платникам податків (пункт 200.18 статті 200). Водночас запроваджено

відповідальність держави за несвоєчасне відшкодування податку на додану вартість таким плат-

никам з державного бюджету (підпункт 200.18.3 пункту 200.18 статті 200).

Так, згідно з пунктом 200.16 статті 200 Податкового кодексу України, у разі, коли платник

податку експортує товари (супутні послуги) за межі митної території України, отримані від іншого

платника податку на умовах комісії, консигнації, доручення або інших видів договорів, які не пе-

редбачають переходу права власності на такі товари (супутні послуги) від такого іншого платника

податку до експортера, право на отримання бюджетного відшкодування має такий інший платник

податку.

Джерелом сплати бюджетного відшкодування (у тому числі заборгованості бюджету) є до-

ходи Державного бюджету України (пункт 200.17 статті 200).

Автоматичне бюджетне відшкодування здійснюється за результатами камеральної перевір-

ки, яка проводиться протягом 20 календарних днів, наступних за граничним терміном отримання

податкової декларації, та відповідно до вимог, визначених статтею 76 Податкового кодексу (пункт

200.18 статті 200).

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

129

Орган державної податкової служби зобов’язаний протягом трьох робочих днів після закін-

чення перевірки надати органу Державного казначейства висновок із зазначенням суми, що підля-

гає автоматичному відшкодуванню з бюджету (підпункт 200.18.1 статті 200).

Орган Державного казначейства надає платнику податку суму автоматичного бюджетного

відшкодування шляхом перерахування коштів з бюджетного рахунка на поточний банківський

рахунок платника податку в обслуговуючому банку протягом трьох операційних днів після отри-

мання висновку органу державної податкової служби (підпункт 200.18.2 статті 200).

Посадові особи органів державної податкової служби та органів Державного казначейства в

разі порушення визначених у пункті 200.18 цієї статті термінів відшкодування несуть відповідаль-

ність згідно з законом (підпункт 200.18.3 статті 200).

Висновок. Основними нововведеннями Податкового кодексу України від 02.12.2010р.

№2756-VI щодо податку на додану вартість є наступні: а) зниження ставки податку; б) розширен-

ня кола операцій, що звільнюються від оподаткування; в) розширення кола операцій, які не є

об’єктом оподаткування; г) введення термінологічних змін; ґ) зняття заборони щодо невключення

до складу податкового кредиту сум податку на додану вартість, сплачених при придбанні легково-

го автомобіля; д) запровадження Єдиного реєстру податкових накладних; е) запровадження «ав-

томатичного» відшкодування податку.

Література

1. Директива Ради 2006/112/ЄС «Про спільну систему податку на додану вартість» вiд

28.11.2006 р.: станом на 28.11.2006р. [Електронний ресурс]. – Режим доступу:

http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=994_928.

2. Закон України «Про податок на додану вартість» від 03.04.1997Р. №168/97-ВР: ре-

дакція від 24.07.2010 р. [Електронний ресурс] – Режим доступу:

http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=168%2F97-%E2%F0.

3. Податковий кодекс України від 02.12.2010 р. №2756-VI: станом на 02.12.2010 р. /

Верховна Рада України // «Голос України» – 2010. – №229-230. – С. 4-62. – (Бібліо-

тека офіційних видань).

4. Педь І.В. Податкова конкуренція : Монографія. – К.: «Експерт-Консалтинг», 2009. –

416 с.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

130

Дмітрієв В.С., аспірант кафедри міжнародних фінансів

ІМВ Київського національного університету імені Тараса Шевченка

ІНСТИТУЦІЙНО-ЕКОНОМІЧНІ НАСЛІДКИ ЕКСПАНСІЇ МІЖНАРОДНИХ

БАНКІВ НА ФІНАНСОВІ РИНКИ, ЩО ФОРМУЮТЬСЯ

Стаття присвячена дослідженню теоретичних та практичних аспектів інституціоналізації чинни-

ків транснаціоналізації банківської діяльності в умовах глобалізації. В роботі проаналізовані позити-

вні та негативні інституційно-економічні наслідки експансії транснаціональних банків на фінансові

ринки, формуються, з урахуванням досвіду України.

This article argues the issue research of theoretical and practical to the organization of the international

bank activity in conditions of globalization. In work positive both negative organizational and economic con-

sequences of transnational bank’s expansion on the financial markets are analysed, doing experience for

Ukraine.

Постановка проблеми. Вихідною позицією трансформування організаційних структур в

країнах з ринками, що формуються, є їх інтеграція у світову економічну систему, що супроводжу-

ється посиленням конкуренції з боку іноземних компаній. Для забезпечення захисту національних

інтересів в умовах посилення глобальної конкуренції необхідне інтеграційне трансформування

національної фінансово-кредитної системи, спрямоване на створення розгалуженої системи спеці-

алізованих фінансових інститутів, відповідного інфраструктурного забезпечення для ефективного

функціонування всіх секторів фінансового ринку та формування сучасної регуляторної системи.

Світовий досвід свідчить, що макроекономічна політика у період ринкових трансформацій,

побудована на принципах стимулювання економічного зростання лише через збільшення грошової

пропозиції, не виправдала себе, призводячи у довгостроковому періоді до втрат в економіці від

високої інфляції. Пошук нових моделей розвитку, орієнтованих на довгострокові цілі, та додатко-

вих джерел покриття розривів платіжного балансу змусили країни звернутись до зняття обмежень

на міжнародний рух капіталів. Вільний рух капіталу створював можливості для диверсифікації

портфелів, більшої ефективності розподілу фінансових ресурсів, зниження ризиків і вартості запо-

зичень, виступає дієвим чинником економічного зростання, однак і стає однією з найвизначніших

проблем виявлення оптимальних форм господарської взаємодії експансії транснаціональних бан-

ків на фінансові ринки, що формуються.

Аналіз останніх досліджень і публікацій. Теоретичною і методологічною основою взаємодії

експансії транснаціональних банків на фінансові ринки, що формуються, стали праці вітчизняних і

російських учених з загальних питань теорії (насамперед інституціональної і неокласичний), про-

блем економіки і перехідного періоду, зокрема таких закордонних учених, як Р. Айзенвейтс,

І. Ансофф, Д. Айтман, Дж. Бенстон, Дж. Бхагвати, Т. Веблен, Х.-В. Геттингер, М. Дэн, Р. Келлер,

Я. Корнаи, І. Лаферман, С. Майєрс, М. Пебро, П. Роуз, Д. Севедж, Л. Уолл, Ф. Хайек, Р. Хілі,

М. Хітт, М. Хол тощо.

Також проблемам формування інституціональних та господарських механізмів підвищення

конкурентоспроможності кредитно-фінансової системи в умовах транснаціоналізації банківської

діяльності присвячені праці таких учених, як А. Андросов, О. Богданов, А. Гальчинський,

М. Дєрябина, В. Кісєльов, А.В. Колосов, М. Єршов, Л. Красавіна, О. Лаврушин, З. Луцишин,

А. Мовсеян, А. Молчанов, О. Олексієнко, О. Рогач, А. Мороз, Г. Панова, В. Усоскін, В. Федосов,

С. Циганов та ін.

Однак переважна більшість наукових праць, присвячених розгляду даної проблематики, зо-

рієнтована на дослідження переваг і недоліків інтеграції національних фінансових ринків у міжна-

родні ринки капіталів. Фінансові ж сектори трансформаційних економік є банківськими в силу

відносного слабкого розвитку небанківських фінансових інститутів, як наслідок, інтернаціоналіза-

ція фінансових систем та міжнародна конкуренція за фінансові ринки трансформаційних економік

зосереджується на банківському секторі. Саме тому на сучасному етапі найважливішим завданням