Зовнішня торгівля: економіка, фінанси, право 2010 № 4-5

Подождите немного. Документ загружается.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

131

наукового пошуку є виявлення економічних форм експансії транснаціональних банків на фінансо-

ві ринки, що формуються, та їх впливу на конкурентні позиції трансформаційних економік.

Метою статті є дослідження позитивних та негативних інституційно-економічних наслід-

ків транснаціоналізації банківської діяльності в умовах глобалізації.

Виклад основного матеріалу. Показовим для України є досвід країн ЦСЄ, які протягом

1990-х років в ході інтеграції в ЄС впроваджували послідовну політику лібералізації своїх фінан-

сових ринків, при чому основний акцент у даній політиці робився на глибокій взаємодії з міжна-

родними банківськими групами. Швидкість і послідовність лібералізації доступу

транснаціональних банків на фінансовий ринок була різною, залежно від стартових умов і макро-

економічного розвитку тієї чи іншої країни протягом перехідного періоду. МВФ і ЄС загалом за-

охочували проведення такої політики, однак її специфіка визначалась значною мірою баченням

керівників країн, яке часто мало ідеологічне підґрунтя [8, С. 94].

Різною була стратегія і мотивація діяльності іноземних банків у новому регіоні, яка визна-

чалась насамперед причинами, що спонукали конкретну міжнародну фінансову групу для вхо-

дження на цей ринок, а саме:

– деякі банки (наприклад, ING Bank) виходили на ринки ЦСЄ лише тому, що там роз-

горнули свою діяльність їхні традиційні клієнти, з якими в країнах походження нала-

годжені тісні стосунки, проте, як показує практика, їх вплив на господарство країни

перебування є мінімальним;

– відкриття представництв, дочірніх компаній, філій в країнах ЦСЄ було наслідком не

лише інтересів обслуговування своїх найбільших глобальних клієнтів (до таких бан-

ків можна віднести ABN AMRO), а й для розширення своєї клієнтської бази за раху-

нок найпривабливіших регіональних підприємств;

– певні транснаціональні банки (наприклад, CITY Bank, HSBC) мали на меті всебічну

інтеграцію у внутрішній ринок банківських послуг країни перебування як корпорати-

вний, так і споживчий [6, С. 95].

Загальні ж наслідки міжнародної фінансової інтеграції країн ЦСЄ в інвестиційно-

банківській сфері суттєво вплинули на конфігурацію всієї системи ринкових відносин, їх секторів,

підприємств. Особливу роль експансія транснаціональних банків в регіоні відіграла у формуванні

конкурентного середовища, становленні бізнес-клімату та інвестиційного іміджу країн.

За методологією Всесвітнього економічного форуму, індикатор конкурентного середовища

фінансового ринку характеризується як суто вартісними і кількісними показниками, так і показни-

ками, важливими для конкурентоспроможності економіки країни на всіх її стадіях розвитку, що

формує як необхідні умови для макроекономічної стабільності, так і умови для ефективного виро-

бництва товарів та послуг, а також умови для виробництва та адаптації інновацій (табл. 1).

Таблиця 1

Показники індикаторів фінансового середовища Глобального індексу конкурентосп-

роможності Всесвітнього економічного форуму.

Ефективність (вага – 50%)

Надійність та впевненість (вага – 50%)

1

Удосконалення фінансового ринку

1

Міцність банківської системи

2

Фінансування через місцевий ринок нерухомості

2

Регулювання фондових ринків

3

Легкість доступу до позик

4

Доступність венчурного капіталу

5

Обмеження фінансових потоків

6

Сила захисту інвесторів

3

Індекс законного права

Джерело: [20].

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

132

Розглядаючи генезис економічних трансформацій у країнах з ринками, що формуються,

можна стверджувати що держави Центральної та Східної Європи досягли істотних результатів у

реформуванні банківської діяльності, у тому числі шляхом зниження обмежень у кредитуванні. З

кінця 1990-х на початку 2000-х років фактично цілком було проведено дерегулювання банківсь-

кого сектора, що проходило паралельно з розробкою механізмів пруденційного нагляду, створення

системи контролю і підвищення мінімальних вимог до банківських інститутів, що займаються ак-

тивними операціями на ринку і спрямованих на підвищення ефективності функціонування фінан-

сово-кредитної системи.

У сучасних наукових дослідженнях західної економічної школи присутність транснаціона-

льних банківських груп у країнах з ринками, що формуються, як правило, асоціюється з макроеко-

номічною стабільністю і стійким економічним зростанням. Однак, на межі ХХ–ХХІ ст., дане

твердження являло собою лише екстраполяцію досвіду країн, що розвиваються, а в умовах форму-

вання конкурентного середовища країн в період системних трансформацій містить абстрактний

елемент “wishful thinking” (благих намірів), що обумовлює певне групування як позитивних нас-

лідків взаємодії експансії транснаціональних банків, так і суперечливих тенденцій, котрі виника-

ють у результаті їхньої присутності [10; 12].

Значно більший науковий інтерес викликає вплив груп факторів, які в сучасних досліджен-

нях визначаються як суперечливі. Зокрема, не знаходять достатнього підтвердження припущення,

що дочірні структури іноземних банків виступають позитивним чинником формування конкурен-

тного середовища фінансових ринків приймаючих країн у період кризи ліквідності, підтримуючи

місцевий міжбанківський ринок за допомогою ресурсів материнського банку, а також сприяючи

своїми кредитами позитивним зрушенням у галузевій і територіальній структурі економіки [13;

15].

Ще більш суперечливими є результати наукових досліджень, де зосереджується увага на не-

гативних наслідках проникнення транснаціональних банківських груп на фінансові ринки, що фо-

рмуються. Зокрема, заслуговують більш вагомої аргументації твердження проблематики

акумулювання заощаджень приватного сектора, котрі розміщуються в інших країнах, а також пев-

ні виокремлення векторів прагнення транснаціональних банків до максимального збільшення ма-

сштабів своєї присутності в економіці, що виступає специфічним, у порівнянні з місцевими

банками, чинником впливу на параметри грошового обігу (структуру грошової маси) [4, С.24].

У деяких дослідженнях також обстоюється думка щодо переслідування у своїй діяльності

транснаціональними банками неекономічних, а скоріше політичних, ідеологічних і навіть геостра-

тегічних цілей, зокрема, штучне завищення процентних ставок по кредитах для національних під-

приємств, здійснення цілеспрямованої «кредитної блокади» конкурентоздатних місцевих

виробників з метою розчищення ринку збуту для іноземних суб’єктів господарської діяльності, що

тим самим підвищує уразливість і нестабільність приймаючої економіки, сприяє доларизації і від-

току капіталу, а також відіграє помітну роль у поширенні валютно-фінансової кризи. Не менш су-

перечливими є обґрунтування щодо провідної ролі транснаціональних банківських груп в

активізації міжнародних потоків спекулятивного капіталу та перешкодах проведенню суверенної

грошово-кредитної і фінансової політики [7; 9].

Аналіз динаміки основних показників розвитку конкурентного середовища у фінансовому

секторі у період ринкових трансформацій свідчить про наявність позитивної кореляції між пито-

мою вагою іноземного капіталу в банківському секторі і значенням цих показників. Участь інозе-

много капіталу сприяє тому, що банківська система стає більш адекватною і розміреною

економіці, пропускає через себе левову частку фінансових ресурсів. Зокрема, схема: зростання ба-

нківських активів ⇒ зростання частки банківські депозитів / ВВП ⇒ кредити / ВВП ⇒ збільшення

ВВП – набула сталого характеру [16].

Певні представники західної економічної науки приймають за аксіому тезу, що присутність

іноземного капіталу в банківському секторі підвищує функціональність банківської системи. Зок-

рема, А.Міхальські, В.Охел, О.Рон стверджують, що саме у країнах Центральної і Східної Європи

відбувається конвергенція із середньоєвропейськими значеннями, і після вступу в ЄС цей процес

інтенсифікувався, а дочірні іноземні банки успішно справляються з основними функціями фінан-

сового посередника. Внесок таких банків у підвищення коефіцієнта перерозподілу ресурсів між

контрагентами був більш помітним, ніж у ступені підвищення середнього по банківській системі

значення коефіцієнта трансформації ресурсів по термінах. Володіючи доступом до довгостроко-

вих, дешевих і стійких джерел фінансування, дочірні іноземні банки проводили консервативну

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

133

політику у сфері кредитних операцій, особливо на волатильних ринках, і лише поступово збільшу-

вали середній термін своїх кредитних активів[17; 18].

Банківські системи більшості нових країн-членів ЄС розвивалися за сприятливих умов і при

бурхливих темпах зростання реального сектора економіки. У таких країнах, як Чехія, Словаччина,

Польща, Угорщина, Словенія, Мальта, Кіпр, Литва, Латвія й Естонія протягом 2005–2007 рр. від-

значався стабільний ріст ВВП, а рівень безробіття істотно скоротився до 12-13%. За цей же період

у країнах Балтії, Словенії і Кіпру дефіцит держбюджету не перевищував 3%, що свідчить про ста-

білізацію економічної ситуації в країнах і поступовій готовності їх до вступу в зону єдиної євро-

пейської валюти [14].

Найбільш швидко зростаючою сферою банківського бізнесу в нових країнах-членах ЄС ста-

ло кредитування приватного сектора, підприємств і компаній, а також споживче кредитування на-

селення. Розвиток фінансового сектора й істотний розвиток приватизації стимулювали інтенсивне

зростання співвідношення обсягів наданих усередині країн кредитів і ВВП у таких країнах, як Че-

хія і Словаччина. В 2000-2007 рр. передбачалося скорочення цього показника, що був пов’язаний з

процесом реструктуризації прострочених позичок. У той же час внески населення складають ос-

новну частину накопичених на депозитних рахунках коштів – до 65%, а співвідношення кредитів

до депозитів складає 74%. Однак і при непоганих темпах розвитку країни ЦСЄ відстають від країн

ЄС. Це можна пояснити наступними факторами: коротким періодом переходу від центрально-

планової економіки до ринкового господарювання, низькі початкові показники розвитку фінансо-

вого сектора, відсутністю новітніх технологій досвіду у роботі в інтегрованому банківському сек-

торі.

Також не виявлено чітких підтверджень того, що саме експансія іноземного капіталу в бан-

ківській системі дозволяє успішно мобілізувати приватні заощадження і що місцеві банки не ви-

конали б цього завдання. Перехід банківського сектора у власність нерезидентів збігся за часом з

ростом частки приватних депозитів у ВВП країн Центральної і Східної Європи, чиї показники по-

ки нижчі середнього рівня по Західній Європі. Питома вага строкових вкладів у загальному обсязі

депозитів фізичних осіб побічно відбиває ступінь довіри до банківської системи. Строкові вклади

є найбільш коштовним ресурсом для фінансових посередників, оскільки формують потенціал для

розвитку інвестиційного довгострокового кредитування, у той час як вклади до запитання поліп-

шують ліквідність банку, але не приносять користі як джерело фінансування інвестиційних капі-

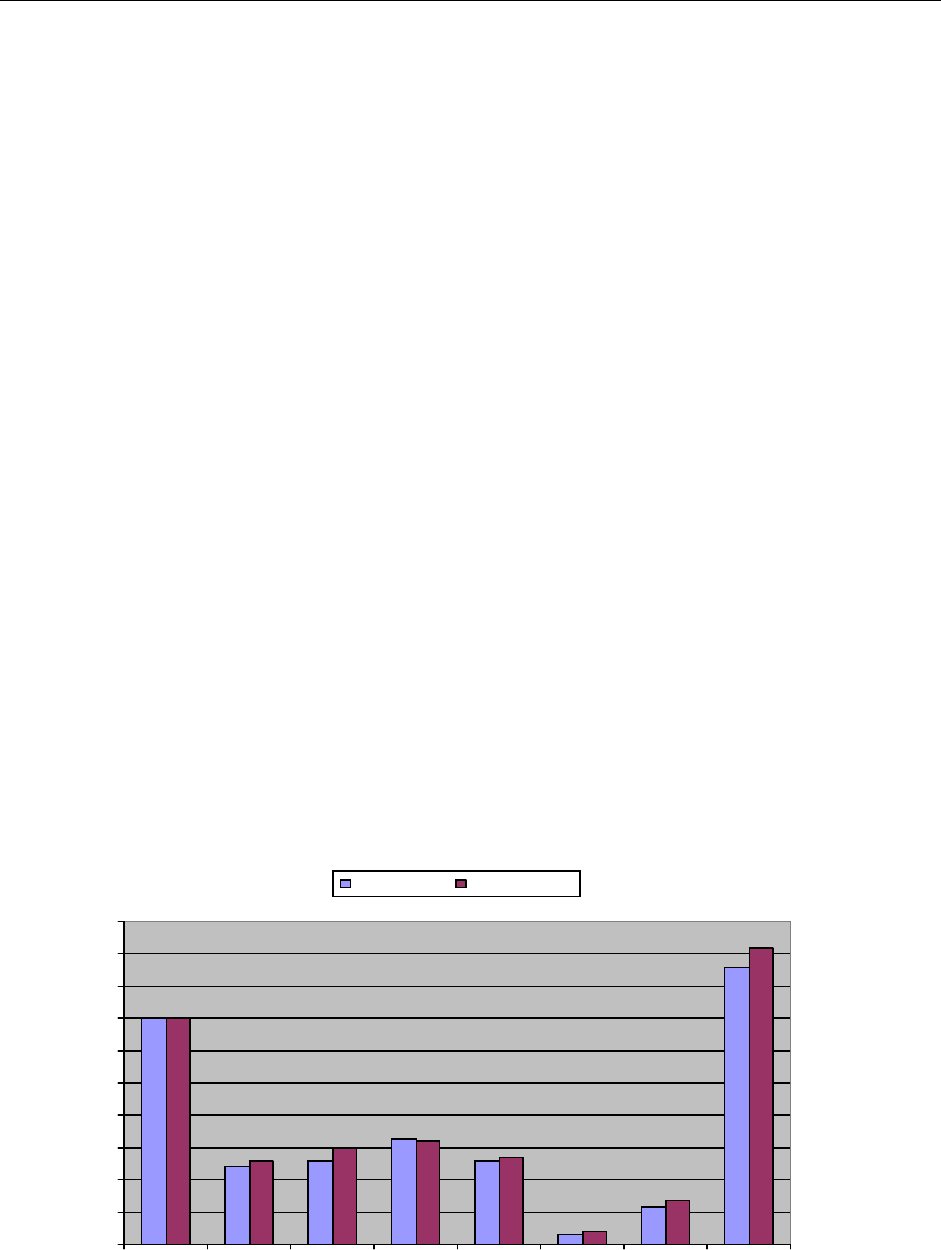

таловкладень (рис.1).

Рис. 1. Середньорічні ставки по депозитах у країнах ЦСЄ у 2009 р., %.

0

1

2

3

4

5

6

7

8

9

10

Б іл о р ус ія

У гор щ и н а

Р ум у нія

С е р бія

Б о лга р ія

С л ов ач ч и на

П о ль щ а

У кр аїна

5 ти с .є вр о 50 ти с .є вр о

Джерело: [3, С. 51].

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

134

У періоди кризових потрясінь присутність транснаціональних фінансових груп на ринку

банківських послуг, що залежить від руху іноземному капіталу, дозволяє зберегти певну частку

депозитної бази в банківській системі. Перекази приватних вкладів у такі установи стають альтер-

нативою «втечі капіталу». Так, в Україні після локальної кризи довіри до комерційних банків во-

сени 2008 р. депозити населення в дочірніх іноземних банках зростали більш високими темпами,

ніж у банках з українським капіталом.

На думку автора, основною проблемою залишається консервативна кредитна політика іно-

земних банків на межі ХХ–ХХІ ст., хоча вона і була раціоналістичною і в цілому відповідала наці-

ональним інтересам певних країн. Відмовляючи в кредитній підтримці неефективним і збитковим

підприємствам, ці банки сприяли реструктуризації промисловості. Однак, банки, будучи найроз-

винутішою формою фінансового посередництва в країнах з ринками, що формуються, мали несут-

тєву питому вагу у фінансуванні реального сектора економіки: 12% у країнах Центральної і

Східної Європи і 3–6% у країнах СНД. Підприємства як і раніше змушені фінансувати свої інвес-

тиції переважно за власні кошти, і в цьому плані система комерційних банків поки не є основою і

«кровоносною системою» національної економіки, як часто стверджується [20].

Однак, існує протиріччя між ефективністю на мікрорівні і народногосподарською ефектив-

ністю. У період трансформаційного спаду в економіці в перелік нерентабельних та тих, що мають

велику заборгованість, потрапили багато підприємств, що складають основу і «колір» обробної

промисловості. Небажання банків кредитувати такі підприємства через їхню формальну невідпо-

відність вимогам виходило лише з критеріїв мікрорівня. Нестача оборотних коштів і відсутність

капітальних вкладень у той період привели в більшості постсоціалістичних країн до деіндустріалі-

зації економіки і згортання взаємних коопераційних зв'язків [19].

У західній економічній літературі в основному обстоюється твердження того, що присут-

ність іноземних банків на ринках, що формуються, де мало надійних посередників, зміцнює фі-

нансову інфраструктуру, поліпшує інвестиційний клімат і тому служить фактором, що залучає

прямі іноземні інвестиції в інші галузі економіки [11]. Також беззаперечно позитивно оцінюється

внесок іноземного капіталу в підвищення ефективності комерційних банків і трансформацію ін-

ституціонального середовища, виокремлюється важливе значення для формування національної

моделі корпоративного управління, розвитку конкуренції і демонополізацію ринку банківських

послуг [2, С. 38].

Але саме сучасна фінансова криза, котра оцінюється провідними економістами як безпреце-

дентна за масштабами і ймовірними загрозами, дозволила виокремити обсяг проблем, з якими

стикається світова економіка і міжнародні фінансові відносини. Загроза банкрутства стала ймовір-

ною для всіх країн Європи, адже фінансова криза не є сукупністю тимчасових проблем у банківсь-

кій сфері, а являє собою довгострокову економічну загрозу [1, С.10].

Українські вчені, зокрема Ю.Пахомов, активно долучаючись до аналізу суті і перспектив

розвитку фінансових систем в умовах світової економічної кризи, наголошують на загрозах збе-

реження стабільності кредитно-фінансової систем країн Центрально-Східної Європи, що за умов

непередбачуваної поведінки транснаціональних банківських груп має особливе значення. Специ-

фіка розвитку цих країн у попередні роки обумовила появу передумов для особливої вразливості

кредитно-фінансової системи країн ЦСЄ [5, С.13].

Проникнення іноземних операторів дозволило зберегти конкурентне середовище в умовах

швидкої консолідації і злиттів між національними кредитними установами. Для того, щоб консо-

лідація не призвела до появи монопольних чи олігопольних структур, лібералізація прямих інозе-

мних інвестицій у банківський сектор повинна супроводжуватися його зовнішньою відкритістю

для конкуренції. Однак, на думку автора, це відбувається не відразу, а поетапно: на першому етапі

своєї присутності транснаціональні банки мають можливість кредитувати по діючим на ринку ви-

соким ставкам, одержуючи надприбутки, що частково компенсується підвищеними ризиками вна-

слідок неоптимального фінансового стану місцевих позичальників і низькою прозорістю їх

діяльності і звітності.

Висновки. Транснаціональні банки на сучасному етапі експансії на ринки, що формуються (в

тому числі і в Україні), уникають цінової конкуренції з національними учасниками і прагнуть пе-

ренести її у сферу банківських технологій. Разом з тим, технологічне лідерство дочірніх банків

повністю залежить від стратегії материнських структур. Трансферт технологій відбувається по

внутрішньофірмовим каналам, і ці технології частіше не стають надбанням інших учасників рин-

ку.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

135

Однак, внаслідок експансії транснаціональних банківських груп країни з ринками, що фор-

муються, отримали систему високопрофесійних і надійних фінансових посередників, що користу-

ються довірою населення і підприємств, здатних залучати ззовні довгострокові дешеві ресурси і

правильно розміщати ці ресурси. Іноземний капітал не тільки зміцнив банківські установи при-

ймаючої країни, але і почав надходити набагато більш широким потоком на кредитування нефіна-

нсового сектора економіки. Коли кількість і питома вага банків, контрольованих іноземним

капіталом, досягло деякої критичної маси, відбулося якісне зрушення у функціонуванні основних

економічних інститутів ринкового типу – приватної власності, виконання контрактів, дотримання

законів, конкуренції, корпоративного управління та ін.

Хоча інтенсифікація інтеграції економіки України в глобалізований фінансовий ринок, зок-

рема через активізацію її зовнішнього фінансування, потребує впровадження комплексу нормати-

вно-правових та організаційно-економічних заходів, що включає: підвищення законодавчого

захисту портфельних інвесторів на фондовому ринку; удосконалення правових засад корпоратив-

ного управління, нівелювання інформаційної асиметричності ринку; підвищення капіталізації та

інформаційної прозорості банківської системи; становлення системи ризик-менеджменту; удоско-

налення управління зовнішнім боргом з орієнтацією на запозичення у комерційних кредиторів та

активізацію взаємодії з міжнародними фінансовими організаціями; налагодження дійового конт-

ролю за міжнародним рухом капіталу із диверсифікованими підходами до коротко- та довгостро-

кового інвестування; актуалізацію нормативно-правової бази, перегляд принципів внутрішньої

економічної політики і законодавства (забезпечення належного рівня захисту прав власності, міні-

мізація використання адміністративних заходів регулювання економіки, стимулювання реальних

інвестицій тощо).

Література

1. Гальчинський А. Нас очікує поетапне перетворення існуючої валютної системи, і

сьогодні може йтися лише про проміжні рішення / А.Гальчинський // Дзеркало тиж-

ня. – 28.03–04.04.2009. – № 11(739). – С. 10.

2. Задувайло Л. Роль фінансового потенціалу при посиленні конкурентоспроможності

національної економіки / Л.Задувайло // – Економіст. – 2009. – №7. – C. 36–39.

3. Лавренчук В. Где найти дешевую гривну для бизнеса? / В.Лавренчук // Инвест-

газета. – 01–07.03.2010. – № 8(2010). – С. 51.

4. Міщенко С. Проблеми реалізації монетарної політики в умовах структурних дисба-

лансів (на прикладі Ісландії) / С.Міщенко // Вісник Національного банку України. –

2009. – № 3(157). – С. 22–26.

5. Пахомов Ю., Пахомов С. Глобальные истоки и вероятные последствия мирового

финансового кризиса / Ю.Пахомов, С.Пахомов // Економічний часопис ХХІ. – 2008.

– №11–12. – С. 12–16.

6. Проблеми реформування банківської системи України в контексті європейської ін-

теграції: інформ.-аналіт. матеріали. Вип. 8 / [В.І.Міщенко, А.В.Шаповалов,

В.В.Крилова та ін.]. – К.: Нац. банк України. Центр наук. досліджень, 2007. – 266 с.

7. Фетисов Г. О мерах по преодолению мирового кризиса и формированию устойчивой

финансово-экономической системы (предложения для "Группы двадцати" по финан-

совым рынкам и мировой экономике) / Г.Фетисов // Вопросы экономики. – 2009. –

№ 4. – С. 31–41.

8. Філіпенко А.С. Глобальні фінансово-інституційні передумови співпраці України та

ЄС. Міжнародний фінансовий ринок як середовище взаємодії України з Європейсь-

ким Союзом / А.С.Філіпенко // Актуальні проблеми міжнародних відносин: збірник

наукових праць / КНУ імені Тараса Шевченка, Ін-т міжнародних відносин. – К.:

2008. – Вип. 82, ч. 1. – С. 90– 95.

9. Швайка М. Світова фінансова криза: причини виникнення та шляхи подолання /

М.Швайка // Економічний часопис ХХІ. – 2008. – №11–12. – С. 8–11.

10. Beck T.Creating an efficient financial system: challenges in a global economy / T.Beck //

World Bank, Policy research working paper series. – No. 3856, February 2006.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

136

11. Borio C., Packer F., Upper C., Cecchetti S., Remolona E., Van den Bergh Paul, McCauley

Robert, Turner P. International banking and financial market developments, BIS Quarterly

Review / C.Borio, F.Packer, C.Upper, S.Cecchetti, E.Remolona, Paul Van den Bergh,

Robert McCauley, P.Turner // BIS Working Papers: 72th Annual Report, December 2009.

– Р. 72 – 82.

12. De Haas R. and van Lelyveld I. Internal Capital Markets and Lending by Multinational

Bank Subsidiaries. European Bank for Reconstruction and Development, Bank of

England, De Nederlandsche Bank / R.De Haas and I. van Lelyveld // Munich Personal

RePEc Archive. - №4. – Januar 2009.

13. Dinger V. Do Foreign-Owned Banks Affect Banking System Liquidity Risk? / V.Dinger //

Paolo Baffi Centre Research Paper No. 2009-42. – University of Bonn . – April 2009.

14. Global Financial Stability Report. Financial Stress and Deleveraging, Macrofinancia

Implications and Policy. IMF, October 2008. – 227 р.

15. Heisenberg D. From the single Market to the Single Currency / D.Heisenberg // Origins

and Evolution of the European Union / Ed. D.Dinan. - N. Y.: Oxford University Press,

2006. - Р. 85-106

16. Levine R. Bank-based or market-based financial systems: which is better? / R.Levine //

Journal of Financial Intermediation. – Volume 11. – Issue 4, October 2002. – P. 398-428.

17. Michalski А. The Elarging European Union / А.Michalski // Oreigins and Evolution of the

European Union / Ed. D.Dinan. - N. Y: Oxford University Press, 2006. - Р.271-293.

18. Ochel W. and Rohn O. Ranking of countries – The WEF, IMD, Fraser and Heritage

Indices / W.Ochel and O.Rohn // CESinfo Dice Report Journal for institutional

comparisons. – Munich: Center for Economic studies and the Institute for economic

research. – 2006. – Vol. 4, N2. – p. 48 – 60.

19. Sengupta R. Foreign Entry and Bank Competition: Research Division / R.Sengupta //

Working Paper Series. 2006-043A. - Federal Reserve Bank of St. Louis. - July 2006. –

33 р.

20. The Global Competitiveness Report 2008-2009 / World Economic forum: Michael E.

Porter, Klaus Schwab. – Geneva, 2008.

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

137

Коваль О.П., к.е.н., доцент кафедри

міжнародних фінансів УДУФМТ

КОНЦЕПТУАЛЬНІ ЗАСАДИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ

ДІЯЛЬНОСТІ СУБ’ЄКТІВ ІНСТИТУЦІЙНОЇ ІНФРАСТРУКТУРИ

НАКОПИЧУВАЛЬНОЇ СИСТЕМИ ЗАГАЛЬНООБОВ’ЯЗКОВОГО

ДЕРЖАВНОГО ПЕНСІЙНОГО СТРАХУВАННЯ

У статті аналізуються концептуальні засади державного регулювання та нагляду за діяльністю не-

державних пенсійних фондів, їх адміністраторів, компаній з управління активами та зберігачів, які

можуть брати участь у функціонуванні другого рівня пенсійної системи.

In article conceptual bases of state regulation and supervision of activity of not state pension funds, their

managers, the companies on management of actives and keepers who can take part in functioning of the sec-

ond level of pension system are analyzed.

Постановка проблеми: Законом України "Про загальнообов’язкове державне пенсійне стра-

хування" [1] передбачається, що система пенсійного забезпечення в Україні складається з трьох

рівнів. Перший рівень – солідарна система загальнообов'язкового державного пенсійного страху-

вання. Другий рівень – накопичувальна система загальнообов'язкового державного пенсійного

страхування (далі – накопичувальна система). Третій рівень – система недержавного пенсійного

забезпечення. На сьогоднішній день в Україні функціонують лише перший та третій рівні. Про-

грама економічних реформ України на 2010–2014 рр. [2] передбачає запровадження накопичува-

льної системи до кінця 2012 року. Але й досі не розроблено науково-обгрунтованих рекомендацій

щодо деяких концептуальних засад функціонування системи, зокрема, державного регулювання та

нагляду.

Аналіз останніх досліджень і публікацій. Питання державного регулювання та нагляду за

накопичувальною системою пенсійного страхування постійно обговорюються на спеціальних пу-

блічних заходах. 18 грудня 2009 року Українська асоціація адміністраторів пенсійних фондів спі-

льно з Міністерством праці та соціальної політики України в рамках громадського обговорення

Концепції подальшого проведення пенсійної реформи провела засідання круглого столу, на якому

розглядався в тому числі й вказаний аспект [3]. 15 квітня 2010 р. в Національному інституті стра-

тегічних досліджень відбулося засідання круглого столу на тему: "Пенсійна реформа в Україні:

цілі та напрями" в рамках робочої групи "Реформи соціальної сфери і підвищення якості життя"

Комітету з економічних реформ при Президентові України [4]. 28–29 квітня 2010 р. в Києві відбу-

лася міжнародна конференція "Пенсійна реформа в Україні: що робити з обов’язковою накопичу-

вальної системою" [5]. На всіх наведених заходах суттєва увага приділялася в тому числі й місцю

та ролі держави в запровадженні та функціонуванні накопичувальної системи.

Метою статті є формулювання концептуальних засад державного регулювання та нагляду

за діяльністю недержавних пенсійних фондів, їх адміністраторів, компаній з управління активами

та зберігачів, які є суб’єктами накопичувальної системи загальнообов’язкового державного пен-

сійного страхування.

Виклад основного матеріалу. У разі прийняття на законодавчому рівні концепції, згідно з

якою до накопичення, адміністрування та управління пенсійними активами накопичувальної сис-

теми залучаються суб‘єкти недержавного пенсійного забезпечення, постає питання щодо держав-

ного регулювання та нагляду за їх діяльністю. Питання є вкрай актуальним, враховуючи особливу

соціальну гостроту проблем пенсійного забезпечення громадян України.

Під наглядом в даному випадку будемо мати на увазі діяльність державних та недержавних

органів щодо моніторингу та забезпечення функціонування недержавних пенсійних фондів (далі –

НПФ), адміністраторів НПФ, компаній з управління активами (далі – КУА) та зберігачів відповід-

но до існуючих пруденційних критеріїв [6].

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

138

Під регулюванням матимемо на увазі процес створення норм та правил діяльності вищеза-

значених суб’єктів та забезпечення їх дотримання.

На нашу думку, концепція регулювання та нагляду за накопичувальною системою повинна

базуватись на особливостях її (системи) функціонування, яких є три:

1. Довгостроковість участі. По завершенні перехідного періоду людина почне брати

участь у накопичувальній системі одночасно з отриманням трудової книжки. Якщо на-

віть припустити, що до того часу пенсійний вік залишиться на рівні 60 років для чоло-

віків, тривалість участі в програмі складе 35 років. На сьогоднішній день в Україні не

існує настільки довготривалих накопичувальних програм. Тобто теоретично програма

добровільного страхування життя взагалі не обмежена у часі, але аналіз ринкової

практики свідчить, що їх тривалість край рідко перевищує 10 років. Аналогічно це сто-

сується також банківських депозитних програм та участі громадянина у інститутах

спільного інвестування (далі – ІСІ), якщо розцінювати їх як окремий вид накопичення.

В контексті довгостроковості певним аналогом накопичувальної системи може бути

лише участь у недержавному пенсійному забезпеченні, оскільки відповідно до чинного

законодавства підставою для здійснення пенсійних виплат за рахунок накопичених

коштів є досягнення учасником пенсійного віку, хоча й він може бути меншим від пен-

сійного віку, який надає право на пенсію за загальнообов'язковим державним пенсій-

ним страхуванням, але не більше ніж на 10 років [7].

2. Обов’язковість участі. Усі вищенаведені довгострокові накопичувальні програми є

добровільними, тобто людина у будь-який час може з них вийти (депозити, добровіль-

не страхування життя, відкриті та інтервальні ІСІ) або принаймні не зобов’язана здійс-

нювати постійні додаткові внески (НПФ та закриті ІСІ). На відміну від цих програм

концепція участі у накопичувальній системі передбачає обов’язковість сплати внесків.

3. Економічна сутність. З точки зору обов’язковості накопичувальна систем є аналогом

загальнообов’язкового державного пенсійного страхування. Але останнє, на відміну

від накопичувальної системи, не є персоніфікованим та не передбачає індивідуального

накопичення грошових коштів, що й породжує абстрактно-відсторонене відношення

до неї як до своєрідного податку з точки зору пересічної людини.

Накопичувальна ж система, будучи персоніфікованою, за своєю економною суттю з точки

зору пересічної людини являє собою індивідуальний відкладений дохід.

Сукупність усіх трьох особливостей накопичувальної системи дозволяє припустити, що бу-

дучи її учасником, людина відчуватиме безпосередню зацікавленість в результатах її функціону-

вання. Наслідком такої зацікавленості є поява трьох потреб:

– потреба в інформації. Розглядаючи накопичення на індивідуальному рахунку як від-

кладений дохід, людина повинна мати можливість безперешкодно (постійно на влас-

ний розсуд або з встановленою періодичністю, безкоштовно або за встановлену

розумну плату) отримувати об’єктивну інформацію про рух коштів та поточний стан

персонального рахунку;

– забезпечення збереження вартості пенсійних активів. Немаючи можливості достроко-

вого вилучення коштів з накопичувальної системи, людина, особливо за умов дефі-

циту довіри до держави та фінансових інститутів, повинна мати гарантії того, що її

накопичення не постраждають внаслідок неналежного управління;

– обмеження (зменшення) інвестиційних ризиків. Йдеться про уникнення (мінімізацію)

втрат внаслідок дії ринкових механізмів (зміна відсоткових ставок, валютних курсів,

котирувань цінних паперів та інших фінансових інструментів).

З урахуванням вищесказаного мета (місія) державного регулювання та нагляду за накопичу-

вальною системою полягає в забезпеченні усіх зацікавлених сторін якісною, повною та своєчас-

ною інформацією, унеможливленні (мінімізації) зловживань з боку фінансових установ та

забезпеченні дотримання ними пруденційних правил.

Досягнення задекларованої мети державного регулювання та нагляду суттєво ускладнюєть-

ся внаслідок існування проблеми підвідомчості суб’єктів, що обслуговують НПФ. В Законі Украї-

ни "Про загальнообов’язкове державне пенсійне страхування" [1] цілком логічно визначено, що

державне регулювання та нагляд здійснюють:

– за діяльністю НПФ та адміністраторів НПФ – Державна комісія з регулювання ринків

фінансових послуг України (далі – Держфінпослуг);

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

139

– за діяльністю КУА в частині управління пенсійними активами, радника з інвестицій-

них питань – Державна комісія з цінних паперів та фондового ринку (далі –

ДКЦПФР);

– за діяльністю зберігача та уповноваженого банку – Національний банк України (далі

– НБУ) і ДКЦПФР.

Таке розпорошення компетенцій регуляторів суттєво ускладнює побудову державного регу-

лювання та нагляду як цілісного комплексного процесу. Наприклад, Держфінпослуг несе всю від-

повідальність за діяльність недержавних пенсійних фондів, не маючи при цьому достатніх

повноважень та можливостей впливати на КУА, які реально розпоряджаються пенсійними кошта-

ми. Відповідно до існуючої системи регулювання Держфінпослуг не може контролювати інвести-

ційну діяльність пенсійних фондів, зокрема:

– відсутні повноваження щодо контролю за дотриманням інвестиційної декларації;

– відсутні повноваження щодо контролю за пенсійними активами та отримання опера-

тивної інформації про їх вартість;

– Держфінпослуг не має права здійснювати перевірки КУА та своєчасно вживати захо-

ди для зупинення сумнівних операцій з управління активами, що можуть призвести

до втрати пенсійних коштів тощо.

Повноваження Держфінпослуг не дають можливості реагувати на помилки у інвестиційній

діяльності пенсійних фондів у реальному часі, і реакція регулятора проявиться після того, як кош-

ти будуть втрачені.

В контексті подолання розриву в системі нагляду за НПФ існує точка зору відносно необ-

хідності внесення змін до законодавства щодо концентрації контролю та відповідальності в одно-

му регуляторі [8]. Тобто йдеться про створення своєрідного мегарегулятора.

Дискусії щодо доцільності існування мегарегулятора періодично виникають на сторінках

засобів масової інформації та мають як своїх прибічників, так й супротивників. Не зупиняючись

детально на аргументах "за" та "проти", зазначимо лише, що, на нашу думку, на сучасному етапі

розвитку вітчизняного ринку фінансових послуг створення подібної мегаструктури є передчасним.

Перш ніж запропонувати шляхи вирішення проблеми регулювання та нагляду за накопичу-

вальною системою зазначимо, що найбільш прийнятними концептуальними засадами її побудови

є наступні:

Кількість НПФ, які матимуть право працювати з коштами накопичувальної системи пови-

нна бути розумно невеликою. На наш погляд, їх повинно бути три, кожний з яких реалізує власну

інвестиційну стратегію – зростаючу, збалансовану та консервативну.

Крім того, засновниками НПФ повинна бути держава в особі регуляторів, тому ради таких

фондів повинні бути сформовані з їх представників: Держфінпослуг, ДКЦПФР, НБУ та Мінпраці.

З точки зору регулювання та нагляду особливостями накопичувальної системи повинні бу-

ти:

1. Роль та відповідальність Ради НПФ. Відповідно до чинного законодавства [7], Ра-

да НПФ провадить свою діяльність у порядку, визначеному статутом пенсійного

фонду, зокрема серед іншого здійснює контроль за цільовим використанням активів

пенсійного фонду та вирішує інші питання, віднесені статутом пенсійного фонду до

компетенції Ради цього фонду.

У функціонально-адміністративному аспекті Рада може відігравати роль спільного органу

регуляторів, діяльність яких потребує узгодження (щось на кшталт колегії, міжвідомчої комісії,

експертної Ради тощо). У контексті розпорошеності підвідомчості Рада НПФ повинна відігравати

роль з’єднувальної ланки між НПФ та регуляторами.

Діяльність Ради НПФ повинна відповідати таким принципам:

– Рада повинна бути операційно незалежною, але разом з тим підзвітною перед збора-

ми засновників у виконанні своїх обов’язків та повноважень;

– Рада повинна мати адекватні повноваження та здатність виконувати свої функції і

здійснювати свої повноваження;

– Рада повинна забезпечити ясний, послідовний та несуперечливий наглядовий процес.

Члени Ради повинні дотримуватися найвищих професійних стандартів.

2. Вимоги щодо керівників та фахівців суб’єктів, що обслуговують НПФ. Враховуючи

вищенаведені особливості накопичувальної системи, до професійних якостей та ді-

Фінанси

Зовнішня торгівля: економіка, фінанси, право. №4-5. 2010.

140

лової репутації керівників та фахівців суб’єктів, що обслуговують НПФ, повинні бу-

ти сформульовані підвищені вимоги.

3. Роль та відповідальність зберігача. Аналіз практики функціонування діючих НПФ

свідчить, що надзвичайно важлива роль зберігачів внаслідок глибоко прихованої

афілійованості або застосування принципу "взаємної послуги" нивіліюється їх до-

сить формальним ставленням до контролю інвестиційних операцій. Причому конт-

роль зазвичай обмежується формальним дотриманням інвестиційних процедур

(переважно наявність належним чином оформлених та підписаних договорів, розпо-

ряджень тощо) без аналізу сутності та економічної доцільності операції.

На наш погляд, в накопичувальній системі наглядову функцію зберігача доцільно доповни-

ти контролем за економічною доцільністю операцій (продаж активу за низькими або купівля за

високими цінами) з одночасним підсиленням його відповідальності.

Висновки.

1. Особливостями функціонування накопичувальної системи є довгостроковість та

обов’язковість участі громадян, а також економічна сутність обов’язкового персона-

льного накопичення. Наслідком цих особливостей є підвищена потреба учасників в

інформації, забезпечення збереження вартості пенсійних активів та обмеження інве-

стиційних ризиків.

2. Особливості накопичувальної системи разом з потребами громадян обумовлюють

підвищені вимоги до регулювання та нагляду за суб’єктами, що надають послуги

НПФ. Ситуація ускладнюється розпорошеністю підвідомчості таких суб’єктів різ-

ним державним регуляторам.

3. З точки зору регулювання та нагляду особливостями накопичувальної системи по-

винні бути:

– посилення ролі та відповідальності рад НПФ. Ради повинні стати

з’єднувальною ланкою між НПФ та регуляторами;

– посилення вимог щодо керівників та фахівців суб’єктів, що обслуговують

НПФ в частині професійних якостей та ділової репутації;

– посилення ролі та відповідальності зберігачів.

Література

1. Закон України "Про загальнообов’язкове державне пенсійне страхування" від 9 лип-

ня 2003 р. № 1058-ІV (зі змінами).

2. Комітет з економічних реформ при Президентові України. "Заможне суспільство,

конкурентоспроможна економіка, ефективна держава" Програма економічних ре-

форм на 2010–2014 роки [Електронний ресурс]. – Режим доступу:

www.president.gov.ua/docs/Programa_reform_FINAL_1.pdf

3. Нечай А. Використання міжнародного досвіду в юридичному полі України [Елект-

ронний ресурс]. – Режим доступу:

http://www.uaapf.com/images/SAYT/presentation/Nechai.ppt

4. Пенсійна реформа в Україні: цілі та напрями. Матеріали круглого столу [Електро-

нний ресурс]. – Режим доступу: http://www.niss.gov.ua/Table/15042010/index.htm

5. Міжнародна конференція "Пенсійна реформа в Україні: що робити з обов‘язковою

накопичувальної системою". – Київ, 28–29 квітня 2010 р. [Електронний ресурс]. –

Режим доступу: http://www.capitalmarkets.kiev.ua/structure/pension-

reform/events_ua.php.

6. Національний банк України. Консультації щодо підвищення ефективності регулю-

вання та нагляду за фінансовим сектором в Україні: [Електронний ресурс]. – Режим

доступу: http://www.bank.gov.ua/Publication/others.htm.

7. Закон України "Про недержавне пенсійне забезпечення" від 9 липня 2003 року

№ 1057-IV (зі змінами).

8. Концепція запровадження пруденційного нагляду за небанківськими фінансовими

установами в Державній комісії з регулювання ринків фінансових послуг України,

затверджена розпорядженням Держфінпослуг від 15.07.2010 р. № 585.