Загорський B.C. Бюджетно-податкова система: теорія і практика

Подождите немного. Документ загружается.

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

державної влади, органів влади Автономної Республіки Крим (АРК), місце-

вого самоврядування, інших держав або міжнародних організацій на безо-

платній та безповоротній основі)

35

.

Таблиця 2.2

Склад доходів державного бюджету

36

" Бюджетний кодекс України // Голос України. - 2001. - 24 лип. - С. 8.

,6

Загорський B.C. та ін. Фінанси: Навч.пос. - К.: Знання, 2006. - С. 109.

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

* За даними Комітету Верховної Ради з питань бюджету, Міністерства фінансів

України.

З таблиці видно, що з усіх видів надходжень у державний бюджет

найбільшу частку становлять податкові надходження: 2005 року понад 27,3 %

від ВВП. Основними бюджетоформуюючими податками були: ПДВ,

податок на прибуток підприємств, податок з доходів фізичних осіб.

Грунтовніше про сутність податків, їх функції, види та роль у формуванні

бюджету буде йтися в окремому розділі. Разом з тим частина ВВП, що

перерозподіляється через податкову складову дохідної частини Зведеного

бюджету України, в середньому за 2000-2005 рр. складає 20,4 %, тоді як

зазначений показник у Данії - 46,4 %, Швеції - 36,9 %, Фінляндії - 34,9 %,

Великій Британії - 30,7 %, Італії - 29,9 %, Франції - 28,2 %.

119

Уявлення про структуру доходів Зведеного бюджету України в 2000-

2005 роки дає таблиця 2.3.

Таблиця 2.3

Доходи Зведеного бюджету України за 2000-2005 рр., у % до ВВП*

118

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

100

Загорський В.С. Бюджетно-податкова

система України: теорія і практика

1 *

х «

X s

і

« а

«2

<3

с

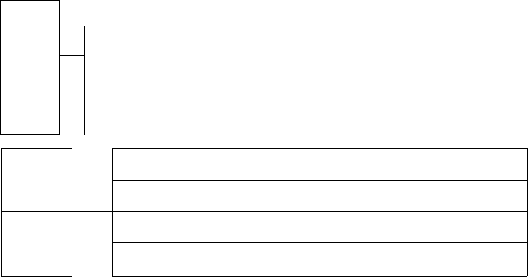

видатки на економіку

видатки на соціальні заходи

видатки на оборону

видатки на управління

>мами

тного

звання

проектне фінансування

>мами

тного

звання

-*>

бюджетні кредити

-е-Ч

я

кошторисне фінансування

ЯКЕ

бюджетні трансферти

$

Є

І

5

С у

6

£

V

П

^

£

І'ї

і 2L&

esc

¡5

ш

-d

видатки державного бюджету

видатки місцевих бюджетів

капітальні

Рис. 2.4. Класифікація видатків бюджету

37

В Україні видатки з державного бюджету регулюються Бюджетним

кодексом (ст. 30,87) та Законом „Про державний бюджет" на відповідний рік.

Зокрема, стаття 87 Бюджетного кодексу визначає видатки з державного

бюджету на:

1) державне управління (законодавчу, виконавчу владу, Адмініст-

рацію Президента України);

2) судову владу;

3) міжнародну діяльність держави;

4) фундаментальні дослідження та сприяння науково-технічному

прогресу державного значення, міжнародні наукові та інформаційні зв'язки

державного значення;

Загорський B.C. та ін. е!>іішнси: Навч.пос. - К.: Знання, 2006. - С. 109.

121

Другою складовою за питомою вагою бюджетних доходів є неподат-

кові платежі, до яких належать надходження від приватизації державної

власності, різні штрафи. їх частка відносно ВВП у 2005 р. становила 8,5 %.

Мізерними є надходження до бюджету від операцій з капіталом - у

середньому за 2000-2004 рр. 0,5 %.

Більш детально проблему наповнення бюджету буде розглянуто у

наступних розділах даної роботи, присвячених трансформаціям податкової

системи, тому лише зазначимо, що задіяна в Україні система мобілізації

доходів до сфери державних фінансів виявилася неадекватною як щодо умов

перехідної економіки, так і перспектив її подальшого розвитку. Сьогодні

очевидним є те, що нагального удосконалення потребують і загальні

методологічні принципи оподаткування, і структура податкової системи, і

процеси адміністрування податків. Завдання ускладнюється тим, що

пошуки джерел наповнення бюджету не повинні негативно позначитися на

економічній активності суб'єктів підприємництва, а з іншого боку, вони

мають спрямовуватися на повну мобілізацію податкових надходжень, чого

вимагає побудова соціально-орієнтованої держави. Удосконалення управ-

ління бюджетними доходами становить надзвичайно складну проблему

системи державних фінансів, водночас її адекватне розв'язання є вирішаль-

ною передумовою ефективності такої системи.

Не менш вирішальною та одночасно проблемною складовою

державних фінансів є управління динамікою та структурою видатків бюд-

жету. Видатки бюджету - це витрати держави, необхідні для виконання

покладених на неї функцій щодо соціального захисту населення, дотримання

правопорядку, захисту територіальної цілісності країни, підтримки науки,

культури та інших завдань на загальнодержавному рівні. Соціально-

економічна сутність бюджетних видатків визначається природою і функ-

ціями держави, рівнем розвитку країни, формою надання бюджетних тран-

сфертів, а також розгалуженістю зв'язків державного бюджету з національ-

ною економікою.

Як економічна категорія, видатки бюджету відображають економічні

відносини, на основі яких здійснюється використання централізованих

грошових коштів на підставі чинного бюджетного законодавства.

Узагальнену характеристику видатків бюджету можна отримати із

рисунка 2.4.

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

100

Загорський В.С. Бюджетно-податкова

система України: теорія і практика

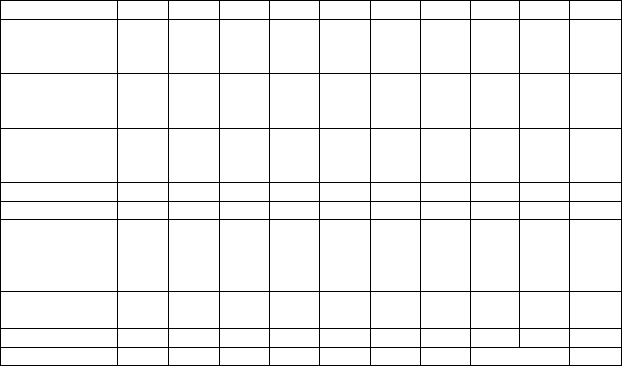

Стаття витрат 1995

1996

1997 1998

1999

2000 2001

2002

2003

2004

Підтримка

галузей

економіки

4,3 4,2

4,7

6,9 5,5 4,3

4,1

3,2

4,6

4,1

Соціальний

захист

населення

6,0 5,0

6,0

4,1

3,2 3,5

4,1

5,6 4,9

5,6

Соціально-

культурні

заходи

11,1

9,6

10,4 8,6

7,1

7,7

8,4

9,4

10,1 9,5

Оборона 1.9 1,5 1,9 1,4 1,2

1.3 1,5

1,6

2,0

1,8

Управління 2,6 2,8

3,2 1,3

1,2

2,0

1.8 3,8

3,8

2,4

Ліквідація

наслідків

Чорнобильсь-

кої катастрофи

1,7

1,9

1,9

1,4

1,1 1,1

0,9

-

-

-

Пенсійний

фонд

7,6 8,9

-

- - -

- -

-

-

Інші витрати

9,3

8,0

8,6 6,7

7,4

8,4

6,4 3,2

3,2

5,9

Усього

44,6

41,9

36,7

30,4 26,7 28,3 27,2

26,7

28,7

29,3

Як бачимо із структури видатків зведеного бюджету, найбільше

коштів спрямовується на фінансування соціально-культурних заходів: 2004 ро-

ку частка цих видатків становила 9,5 % ВВП. Незважаючи на відносно

високу питому вагу видатків на соціально-культурні потреби, ситуація з

фінансуванням цієї сфери залишається критичною. Водночас на підтримку

" Павлюк К.В. Ефективність державного фінансового контролю // Наукові праці

НДФІ. - 2004. - Випуск 6 (29). - С. 157.

123

- споживання - видатки, що забезпечують функціонування дер-

жавних інститутів на основі державних нормативів фінансового забез-

печення діяльності елементів цих інститутів, їх структури, складу та кількості;

-суспільне відтворення - забезпечення поточної підтримки та

розвитку державного сектора виробництва, державних систем соціальної

сфери, створення державних резервних фондів та ін.;

- створення та підтримка національного багатства - забезпечення

створення, збереження та нарощування основних виробничих та невироб-

ничих фондів культури, науки, системи безпеки особи та суспільства,

обороноздатності країни та безпеки держави^

8

.

У таблиці 2.4 наведено структуру видатків зведеного бюджету 1995 -

2004 років.

Таблиця 2.4

Структура видатків Зведеного бюджету України 1995-2004 рр., % ВВП

5) національну оборону;

6) правоохоронну діяльність і забезпечення безпеки держави;

7) освіту (загальну середню освіту, спеціалізовані школи, професійну

технічну освіту, позашкільні навчальні заклади, вищі навчальні заклади

державної форми власності та ін.);

8) охорону здоров'я (первинну медико-санаторну, амбулаторно-

клінічну, стаціонарну допомогу та ін.);

9) соціальний захист і соціальне забезпечення населення;

10) культуру і мистецтво, охорону архітектурних пам'яток;

11) державні програми підтримки телебачення, радіомовлення,

преси, книговидання, інформаційних агентств;

12) фізичну культуру та спорт;

13) державні програми підтримки регіонального розвитку та пріори-

тетних галузей економіки, розвитку транспорту, державного будівництва,

зв'язку, телекомунікацій та інформатики;

14) програми реставрації пам'яток архітектури державного значення;

15) державні програми розвитку транспорту, дорожнього госпо-

дарства, зв'язку, телекомунікацій та інформатики;

16) державні інвестиційні проекти;

17) державні програми з ліквідації наслідків Чорнобильської

катастрофи, охорони навколишнього середовища та ядерної безпеки,

попередження і ліквідації надзвичайних ситуацій та наслідків стихійного лиха;

18) створення та поповнення державних запасів і резервів;

19) обслуговування державного боргу;

20) проведення виборів і референдумів;

21) інші програми, що мають виняткове державне значення.

Бюджетним кодексом України (ст. 31) передбачені " таємні" видатки,

пов'язані з утриманням органів державної влади, функціональне призна-

чення яких - забезпечення національної безпеки. Ці видатки включаються

в державний бюджет без деталізації. Звіти про проведені таємні операції

розглядаються комітетами Верховної Ради з питань бюджету, Рахунковою

палатою, в окремих випадках - на закритих засіданнях Верховної Ради

України.

У найбільш загальному вигляді цільову спрямованість видатків

бюджету та її результативність в економічній літературі відображають через

такі види:

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

100 124

Загорський В.С. Бюджетно-податкова

система України: теорія і практика

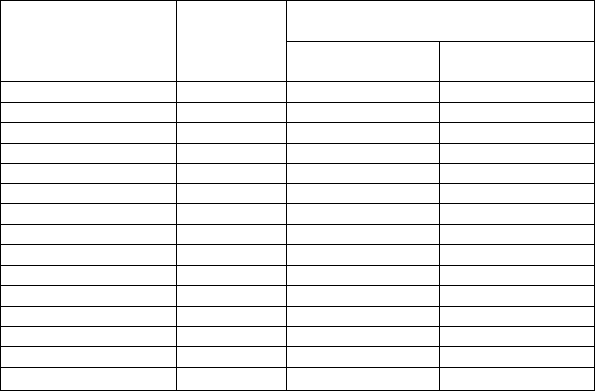

Витрати на освіту в Україні та деяких європейських країнах'

Країна

Витрати на

освіту, %

ВВП

Витрати на навчання учня і

студента, дол. США

Країна

Витрати на

освіту, %

ВВП

Учня середньої

школи

Студента

Бельгія

5,5

5 970

6 508

Данія

8,0

7 200

9 562

ФРН

4,7

6 209

9 481

Греція

3,7

3 287

4 157

Іспанія

4,5

4 274

5 038

Франція

5,9

6 605

7 226

Ірландія

4,6

3 934

8 522

Італія

4,5

6 458

6 295

Нідерланди

4,8

5 304

10 757

Австрія

6,3

8 163

11 279

Фінляндія

6,2

5 111

7 327

Швеція

7,7

5 648

13 224

Великобританія

4,6

5 230

9 699

Середнє

5,5

5 646

8 390

Україна

5,1

705

409

40

Онишко C.B. Фінансове забезпечення інноваційного розвитку: Монографія. - Ірпінь:

Національна академія ДПС. України, 2004. - С. 213.

галузей економіки, державне управління, національну оборону було

фінансовано відповідно: 4,1; 2,4; 1,8 %ВВП.

Необхідно зазначити, що суми, які виділяються з бюджету на

підтримку промислово-будівельного та аграрного сектора економіки

України є недостатніми. В умовах підвищення ролі приватної власності,

зменшення державних інвестицій у розвиток народного господарства дані

статті повинні б компенсуватися приватним власником, але це відбувається

дуже повільно.

Так, у 2005 р. спостерігалося різке уповільнення інвестиційної

активності. Приріст інвестицій в основний капітал за три квартали року

становив лише 3,4 %, що зумовило падіння внутрішнього попиту на товари

інвестиційного та виробничого призначення і обсягів виробництва у

будівництві. В окремих галузях економіки за 9 місяців 2005 р. спостерігалося

активне зростання інвестицій. Зокрема, у металургії і обробленні металу

капіталовкладення в основний капітал зросли у 1,6 раза, у хімічному

виробництві, сфері торгівлі транспортними засобами та їх ремонту - у 1,5

раза (в тому числі роздрібній торгівлі - у 1,8 раза), виробництві коксу та

продуктів нафтопереробки - на 42,4 %. Прискорюються темпи нарощу-

вання інвестицій у перспективних галузях економіки. Вкладення інвестицій

в основний капітал у легкій промисловості зросли в 2,2 раза, виробництві

деревини та виробів з деревини - на 42,7 %, сільському господарстві - на

32,5 %. Разом з тим позначився тривожний процес відпливу інвестиційних

ресурсів з інноваційно орієнтованих галузей промисловості, що призвело

до утвердження традиційно сировинної моделі вітчизняного виробництва

та експорту. Зокрема, відбувся негативний злам в інвестиційній сфері

машинобудування: якщо за дев'ять місяців 2004 р. інвестиції у цій галузі

зросли на 33,2 %, то у 2005 році вони скоротилися на 7,5 %

39

.

Вище зазначалось про неадекватну допомогу держави аграрному

сектору економіки. Такою вона залишається і дотепер, так 2004 р. село

одержало 0,9 млрд грн, це лише 0,9 % ВВП. Упродовж усього періоду

реформування аграрного сектора економіки село практично залишилося

віч-на-віч з труднощами, викликаними руйнуванням його виробничого

потенціалу. Занепала економіка села, зруйнована його соціальна інфраст-

руктура, багато сіл України не мають шкіл, первинних закладів медичної

допомоги, жителі користуються привізною водою. Близько третини сіл

віднесено до категорії деградуючих. Перевищення смертності над народ-

" Все начиналось с десятины: этот многоликий налоговый мир: Пер. с нем. - М.:

Прогресс, 1992.

жуваністю досягло 350 тис. на рік. Фактично, щороку з демографічної карти

зникає 3-4 сільські райони. Припинити ці руйнівні процеси можливо лише

при фінансовій підтримці та проведенні виваженої результативної аграрної

економічної політики в державі.

Практично припинилося фінансування за рахунок бюджетних коштів

житлово-комунального будівництва. У 2004 р. на це було використано лише

2,7 млрд ірн державного бюджету, 0,8 % ВВП. Між тим на обліку в Україні

на отримання квартир перебувало 1,6 млн сімей. Не отримала розвитку

видача пільгових кредитів на будівництво житла. З державного бюджету

фінансуються лише загальнодержавні заклади, програми, установи, школи,

поліклініки, а інші оздоровчі заклади утримуються за рахунок місцевих

бюджетів.

Загальний обсяг поточних видатків на освіту 2004 року склав 5,3 %

ВВП (при встановленій нормі 10 %). Ці обсяги не відповідають також

нормативним вимогам ЮНЕСКО, згідно з якими рекомендований обсяг

державних витрат на освіту повинен становити не менше 6 % ВВП. Ціка-

вими виглядають у цьому контексті витрати на одного учня та студента в

деяких країнах світу та в Україні (табл. 2.5).

Таблиця 2.5

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

127 155

Загорський В.С. Бюджетно-податкова

система України: теорія і практика

влади, президента і його адміністрації. Трохи більше ніж 20 % на фінансування

органів самоуправління було використано з місцевих бюджетів. Проте

відбувається стрімке збільшення в останні роки бюджетних витрат на управ-

ління. Якщо загальні видатки за цією статтею із зведеного бюджету 1999 року

становили 1,5 млрд грн (1,2 % ВВП), то вже 2001 року-3,7 млрд грн (1,85

ВВП), 2002 року - 8,6 млрд грн (3,8 % ВВП), 2003 року - 10 млрд грн (3,8 %

ВВП), 2004 p. - 8,1 млрд грн (2,4 % ВВП), тобто за 5 років їх обсяг зріс у 2 рази,

а питома вага у ВВП відповідно підвищилася з 1,2 до 2,4 %. Ці додаткові

бюджетні ресурси були спрямовані здебільшого на підвищення заробітної

плати працівникам адміністративно-управлінського апарату, яка 2004 року

досягла 1048,47 грн на місяць і була вищою ніж середня по економіці на

34,8 %. Тобто актуальною проблемою щодо витрат на управління є їх скоро-

чення, але звичайно, не за рахунок зниження оплати праці та ефективності

роботи державних установ. Економія має бути забезпечена на основі вдос-

коналення системи управління та наближення її до рівня світових стандартів.

Таким чином, змістовні аспекти політики у сфері управління

державними видатками в цілому полягають у пошуку такої їх структури, яка

б відповідала обраній стратегії соціально-економічного розвитку. Однак така

стратегія, власне, сама значною мірою втратила комплексний характер і

системний підхід до її втілення. Про обґрунтованість такого висновку може,

зокрема, свідчити наступне. Посланням Президента України до Верховної

Ради України " Україна: поступ у XXI ст. (стратегія економічної та соціальної

політики на 2000-2004 pp.)" одним із вирішальних, пріоритетних напрямів

державної політики була визнана інноваційна модель економічного зро-

стання, що передбачала розвиток країни як високотехнологічної держави.

Водночас організаційно-фінансовий механізм державного впливу був

зорієнтований переважно на сільське господарство. Наслідки такого підходу

у сфері науково-технічної діяльності ми вже ілюстрували у першому розділі,

зокрема у табл. 1.7.

Прикладом неефективності політики державних видатків можуть

слугувати й висновки аналізу критеріїв та механізмів державної підтримки

інноваційної діяльності, здійсненого в роботі

41

. Йдеться про необґрунтова-

ність державної підтримки сировинних галузей, в той час коли у передових

" Онишко C.B. Критерії та механізм державної підтримки інноваційної діяльності

//Научное издание. Проблемы и перспективы инновационного развития экономики.

Материалы десятой Международной научно-практической конференция по

инновационной деятельности. - ЦИПИН им. Г.М. Доброва ПАИ Украины. - 2005. -

С. 26-30.

Проблема недостатності фінансування залишається гострою. Пере-

дусім це стосується заробітної плати вчителям, що значно нижча, ніж у

промисловості. Невідповідність рівня заробітної плати вчителів призводить

до переходу їх у інші сфери діяльності. Виникла проблема кадрів на початку

2002-2003 навчального року, в школах не вистачало 84 тис. вчителів.

Не менш загрозливим є й нестабільність такого фінансування.

Дослідження цього питання приводять до висновку про непослідовність

політики уряду щодо фінансування освіти. Так, фінансування освіти

коливається в дуже широкому діапазоні від 10,2 до 21,6 % усіх державних

витрат. Великі коливання в абсолютних розмірах бюджетних видатків свідчать

про відсутність у бюджетній політиці уряду функціонально-структурної

спадковості щодо державних видатків.

Низький рівень бюджетного забезпечення характерний і для такої

соціально важливої галузі, як охорона здоров'я. Встановлені Верховною

Радою норми фінансування цієї галузі не виконуються. У 1995-1998 роках

бюджетні видатки на охорону здоров'я складали в середньому 4,1 % ВВП

при 6,2 % у країнах ЄС і 4,5 % - у країнах Східної Європи та СНД. У 1999-

2001 роках цей показник у нашій державі зменшився і тримався в

середньому на рівні 2,7 % ВВП (при нормі 7 %). У 2004 р. на охорону

здоров'я з видатків зведеного бюджету було витрачено 12,1 млрд грн, 3,5 %

ВВП. Вкрай низькою є заробітна плата медичних працівників, так 2002 року

вона становила тільки 640,6 грн на місяць, що нижче середньої по економіці

на 20,5 %.

Видатки на оборону в Україні здійснюються відповідно до принципу

самодостатності. Згідно з Законом України "Про оборону" (5 лютого 2000 ро-

ку) мас виділятися не менше 3 % ВВП. Ці ресурси повинні використо-

вуватися на утримання регулярних військових формувань, на закупівлю

зброї та військової техніки, проведення військових навчань, науково-дослідні

роботи, мобілізаційну підготовку галузей народного господарства та інші

видатки, пов'язані з функціонуванням Збройних сил України. На жаль,

упродовж усього періоду існування незалежності країни бюджетне фінан-

сування оборони було вдвічі нижчим, ніж встановлено нормативом. У

2004 р. на оборону було використано 1,8 % ВВП. Саме це є причиною того,

що нова військова техніка не закуповується, а виділених коштів вистачає пе-

реважно на утримання особового складу регулярних військових формувань.

У видатках державного бюджету значне місце посідає фінансування

органів державного управління - законодавчої, виконавчої, судової гілок

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

128

Заюрський В.С. Бюджетно-податкова

система України: теорія і практика

Характеристика технологічних укладів в економіці України

Показники

Технологічні уклади (у % до загального обсягу)

Показники

Третій

Четвертий

П'ятий

За випуском продукції

58

38

4

Фінансування науково-технічних

розробок

70

23

Інноваційні витрати

ЗО

60

8,6

Інвестиції

75

20

4,5

Капітальні вкладення

(технологічна частина)

83

10

Звертається також увага на те, що в Законі України від 09.04.2004 р.

„Про Загальнодержавну комплексну програму розвитку високих наукоєм-

них технологій" критерій належності до технологічних укладів є цільовим.

Зокрема, зазначено, що серед очікуваних результатів розвитку наукоємних

технологій є зміна структури промислового комплексу за технологічними

укладами через збільшення у період до 2013 року обсягів виробництв V тех-

нологічного укладу з 5 до 12 %, а виробництв VI технологічного укладу з 1

до 3 %. Тому є всі підстави використовувати ці показники як аналітичний

критерій визначення видів економічної діяльності, що потребують дер-

жавної підтримки. З цією метою важливо провести структуризацію Класи-

фікатора видів економічної діяльності за рівнями технологічних укладів.

У бюджетному процесі серед видів економічної діяльності, що

потребують державної підтримки, повинні розглядатися лише ті, які

належать до III, IV, та V рівнів технологічного укладу. При цьому форма та

механізм підтримки повинні визначатися окремо залежно від специфіки роз-

робок та очікуваних результатів інновацій. На досягнення нової якості

зростання шляхом активізації інноваційного розвитку повинні бути спря-

мовані не лише бюджетні важелі, але й податкові.

Відповідного підходу та критеріїв вимагають й інші напрями політики

видатків державного бюджету. Так, враховуючи фундаментальне завдання

щодо соціальної спрямованості бюджетної політики, актуального значення

набуває комплекс показників, що встановлюють рівень такої спрямованості

та слугують орієнтирами для визначення перспектив бюджетної політики в

частині бюджетних видатків на соціальні цілі. Необхідність динамічних і

системних змін щодо підвищення ефективності використання бюджетних

коштів перетворює розробку об'єктивних критеріїв, показників, індикаторів

в одну із головних проблем у сфері державних фінансів. Це чітко можна

простежити на загальній характеристиці політики державних видатків

Зведеного бюджету України, застосувавши метод Дельфі.

156

країнах світу перевага надається технологіям розвитку обробного сектора

економіки. Так, за рахунок коштів державного бюджету в 2001 р. профінан-

совано інноваційну діяльність підприємств добувної промисловості майже

удвічі більше ніж обробної. У бюджеті на 2004 р. понад 3 % державного

бюджету країни було спрямовано на державну підтримку: вугледобувних

підприємств та будівництва і технічного переоснащення підприємств з

видобутку кам'яного вугілля, лігніту (бурого вугілля) і торфу, тобто на

видатки лише за двома статтями. Фактично ці витрати склали 2,6 % Держав-

ного бюджету України.

Однією з причин такого стану є невідпрацьованість механізму визна-

чення пріоритетів окремих видів діяльності в Україні, що зумовлює й

неефективність державної підтримки, у тому числі за рахунок бюджетних

видатків. Щодо інноваційної діяльності, яка в умовах досягнення нової

якості зростання набуває критично важливого значення, то звертається

увага на необхідність включення до їх складу критеріїв міжнародного поділу

праці (спеціалізації економіки) та належність до технологічних укладів. При

цьому сутність критерію міжнародного поділу праці вбачається в тому, що

держава повинна підтримувати інновації (від фундаментальних та приклад-

них розробок до їх впровадження на виробництві) у таких видах економічної

діяльності, що дозволяють економіці України підтримувати високу конку-

рентоспроможність та підвищувати її рівень на світовому ринку шляхом

реалізації своїх геоекономічних та соціально-економічних особливостей

(висока кваліфікація робочої сили, вигідне географічне положення в Європі,

багаті природні відновлювальні ресурси (ліс, гідроресурси, чорноземи

тощо). Сутність критерію належності до технологічних укладів полягає у

підтримці держави діяльності підприємств залежно від рівня цих укладів:

вищі технологічні уклади потребують підтримки держави за рахунок тих

підприємств, що належать до їх нижчого рівня.

Про надзвичайну актуальність практичної реалізації такого підходу

можуть свідчити результати досліджень, проведених академіком В. Геєцем

(табл. 2.6).

Як свідчать дані таблиці 2.6, з п'яти позицій четвертий уклад лідирує

порівняно з третім лише за двома: фінансування науково-технічних роз-

робок та інноваційні витрати. Щодо інвестицій та капітальних вкладень,

зокрема їх технологічної частини, то частка третього укладу перевищує

четвертий у майже чотири та вісім разів відповідно. Характеризуючи позиції

п'ятого укладу, можна лише передбачати загрозливий характер подальших

перспектив економічного зростання та взагалі розвитку економіки України.

Таблиця 2.6

Загорський В.С. Бюджетио-иодаткова

система України: теорія і практика

131

Як свідчать наведені дані, перші два місця в структурі витрат

Зведеного бюджету України належать витратам на правоохоронну діяль-

ність та державне управління, в той час як витрати на фундаментальні

дослідження і сприяння науково-технічному проіресу, що визначають темпи

економічного зростання у довгостроковій перспективі, займають останнє -

десяте місця. Тут також доречно звернути увагу й на порушення законодав-

чо встановлених нормативів бюджетних витрат. Зокрема, йдеться про ви-

трати на освіту - 10 %, охорону здоров'я - 10 %, культуру - 8 %, оборону -

З %, наукову і науково-технічну діяльність - 1,7 %, а починаючи з 2003 р. -

2,3 %, розвиток села і агропромислового комплексу - 1 %, космічні

програми - 0,2 % ВВП, що в підсумку перевищує 34 % ВВП. У 2005 р. доходи

Зведеного бюджету становили 36,9 % планового обсягу ВВП. Необхідність

розробки конкретних рекомендацій щодо вдосконалення бюджетної

політики набуває особливої актуальності.

Визначаючи основні орієнтири щодо суттєвого покращання якості

адміністрування видаткової частини бюджетного процесу, встановлення

пріоритетів, сьогодні не може відбутися без впровадження програмно-

цільового бюджетування, що, за визначенням О. Амоші, докорінно змінює

не тільки зміст усіх стадій бюджетного процесу, але й саму концепцію

управління державними витратами: "Без ефективного використання

програмно-цільового управління значна частина бюджетних коштів, що

витрачаються, розподілятиметься фактично безадресно і витрачатиметься

значною мірою безконтрольно"

42

.

Проводячи аналогію між бюджетним процесом та виробничою

функцією, яка встановлює зв'язок між бюджетними результатами та ресур-

сами державного сектора, що використовуються для досягнення цих резуль-

татів, бюджетна ідеологія щодо формування бюджету пролягає насамперед

у сфері обсягів наявних ресурсів, однак для досягнення певних результатів.

За умови традиційної практики одержуваним результатам часто приділя-

ється мало уваги. Завдяки таким змінам у бюджетній ідеології і посилюється

ефективність державних фінансів.

На користь переваг запровадження програмно-цільового бюджету-

вання дається й оцінка його застосування розвиненими країнами, звер-

таючи увагу на необхідність при цьому послідовної реалізації його прин-

ципів, впровадження елементів корпоративного менеджменту в систему

42

Амоша О.І. Удосконалення використання програмно-цільового методу в процесі

управління видатковою частиною бюджету // Наукові праці НДФІ. - 2004. —

Випуск 6. - С. 16.

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

132

Загорський В.С. Бюджетно-податкова

система України: теорія і практика

"Гайдуцький П.І. Міжйюджетні відносини - на новий рівень науки і практики //

Наукові праці НДФІ. - 2004. - Випуск 6. - С. 57.

155

управління державними фінансами, системної роботи з навчання фахівців

фінансово-економічних органів та органів місцевого самоврядування та

розпорядників бюджетних коштів.

Як певне узагальнення, можна до цього додати, що пріоритети

політики управління видатками повинні Грунтуватися на більш високий

рівень поєднання цілей і важелів їхнього досягнення, адекватну оцінку

реального стану справ при формуванні дохідних джерел, ендогенній моделі

формування джерел нової якості економічного зростання та орієнтуватися

на посилення відповідальності за витрачанням бюджетних коштів на основі

показників результативності. Тобто концепція адміністрування має грунту-

ватися на баченні цілісної системи управління державними фінансами та

розвитком України.

Рівень формування і використання бюджету є одночасно умовою і

результатом соціально-економічного розвитку держави. Тому першочер-

гового значення набуває виявлення взаємозв'язків показників бюджету з

основними макроекономічними показниками, визначення оптимальної

структури дохідної частини бюджету, підвищення рівня наукової обґрунто-

ваності бюджетних прогнозів і планів через використання економіко-мате-

матичного моделювання.

Таким чином, побудова дієвої бюджетної моделі потребує теоре-

тичного переосмислення і практичного визначення місця і ролі бюджету як

органічної єдності його дохідної та видаткової частин в економічній системі

держави. Те, що держава в трансформаційних умовах повинна взяти на

себе функції перерозподілу своїх фінансових ресурсів через фінансову сис-

тему, обумовлює розробку нових підходів і механізмів державної політики

у сфері бюджетних відносин. Тому забезпечення відповідної динаміки

формування і використання бюджетних фондів повинно стати інструментом

розв'язання проблем у сфері державних фінансів, що зумовлені сучасними

соціально-економічними процесами і пов'язані з результатами та рівнем

розвитку економічних відносин на даному етапі.

2.3. Регіоналізація бюджетної системи та

перспективи її розвитку

У переліку питань розвитку та ефективного функціонування бюджет-

ної системи особливе місце належить місцевим бюджетам, які становлять

основу бюджетної системи. Як цілком обґрунтовано зазначає П. Гайдуцький:

"Стабільні регіональні фінанси та оптимальні взаємини між державним та

місцевими бюджетами - запорука збалансованості бюджетної системи"

43

.

Саме тому, визначаючи цілі бюджетної політики, значна увага приділяється

встановленню цілей у сфері міжбюджетних відносин.

Сьогодні рівень регіональності бюджетної системи в Україні не висо-

кий. На місцеві бюджети припадає 43 % зведеного бюджету, у той час коли

в цілому ряді країн (Великобританія, Італія, Угорщина, Польща) цей показ-

ник перевищує 50 %. Зважаючи, що 80 % у структурі місцевих бюджетів

займають соціальні видатки (у зведеному - 52 %), регіональну спрямо-

ваність бюджетної системи цілком обґрунтовано визнають чинником її

загальної соціальної спрямованості, а отже, і результативності бюджетної

політики. Однак питання подальшої децентралізації бюджетної системи

вимагає забезпечення оптимального значення місцевих бюджетів у Зведе-

ному бюджеті відповідно до переданих органам місцевого самоврядування

державних функцій. Тому першим кроком на шляху регіоналізації бюд-

жетної системи повинен стати чіткий розподіл повноважень між органами

державної влади та місцевого самоврядування, який би виключав їхнє

дублювання.

У загальному підході розподіл таких повноважень відбувається згідно

з теоріями місцевого самоврядування, серед яких виділяють теорію природ-

них прав общини, що ґрунтується на визнанні природних прав общини на

кшталт природних прав людини і громадянина. Община, як самоврядний

територіальний колектив є таким самим утворенням, що й держава. Місце-

ве самоврядування має власну компетенцію, а держава може впливати на

діяльність територіального колективу через законодавство. Державна теорія

місцевого самоврядування визначає, що органи місцевого самоврядування

є органами державного управління, перебувають у структурі державної

влади та підпорядковані їй. Функції та завдання місцевого самоврядування

визначаються державною владою. Згідно з теорією муніципального дуаліз-

му органи місцевого самоврядування мають власну компетенцію у сфері

громадсько-господарських відносин. У сфері політичних відносин місцеві

органи перебувають у структурі державної влади та є її представниками на

місцевому рівні. Ця теорія набула особливої актуальності з підписанням у

1985 р. Європейської хартії про місцеве самоврядування. Саме положення

цієї теорії є характерними для України.

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

135 155

Загорський В.С. Бюджетно-податкова

система України: теорія і практика

41

Кравченко В. Місцеві фінанси України. - К. : Знання, 1999. - С. 32.

"" Опарін В.М. Фінанси .місцеві // Економічна енциклопедія. - К.: Академія, 2002. -

Т. 3. - С. 202.

49

Кравченко В. Місцеві фпнанси України. - К.: Знання, 1999. - С. 43.

Поряд з таким тлумаченням місцевих фінансів набув поширення

погляд щодо них як системи економічних відносин. Так, відомий економіст-

фінансист П.П. Павлова стверджувала, що під місцевими фінансами капіта-

лістичних країн розуміють ".економічні відносини, при посередництві яких

створюються фонди грошових засобів, що використовуються місцевими

органами влади для виконання покладених на них функцій"

47

.

Такої ж методології при з'ясуванні категорії місцевих фінансів дотри-

мується В. Опарін. В Економічній енциклопедії він зазначає, що місцеві

фінанси - це "сукупність відносин, що виникають у процесі формування і

використання регіональних фондів грошових коштів і фінансової діяльності

підприємств муніципального господарства з метою реалізації закріплених

і делегованих функцій органів місцевого самоврядування"

48

. Ці відносини,

продовжує він, охоплюють як взаємозв'язок регіональних (обласних,

районних) і місцевих (населених пунктів) органів влади та управління з

юридичними і фізичними особами в межах відповідної території, так і

взаємовідносин з іншими рівнями владних і адміністративних структур.

Дещо в іншій формі, але близькій за змістом визначає місцеві фінан-

си В. Кравченко, який розглядає їх як "систему формування, розподілу і

використання грошових та інших фінансових ресурсів для забезпечення

місцевими органами влади покладених на них функцій і завдань як власних,

так і делегованих"

49

.

До речі, незважаючи на велике значення місцевих фінансів, ця кате-

горія не знайшла відображення у Фінансовому словнику, підготовленому

львівськими вченими А. Загороднім, Г. Вознюком та Т. Смовженко, а також

в Економічній енциклопедії за редакцією Л. Абалкіна, у Великому еконо-

мічному словнику та Сучасному економічному словнику, на які посила-

лися при розгляді сутності фінансів.

Повертаючись до наведених висловлень, можна виділити певну

некоректність визначення, запропонованого В. Опаріним. А саме, наголо-

шуючи на місцевих фінансах як сукупності відносин, не правомірно не

зазначається, про які види відносин: економічні, виробничі чи фінансові,

йдеться. Щодо визначення В. Кравченка, то він узагалі не торкається сутнос-

ті місцевих фінансів як відносин.

Відокремленість функцій і завдань місцевого самоврядування,

наявність територіальних колективів в умовах дії товарно-грошових відносин

зумовили виникнення місцевих фінансів. Варто зазначити, що наука про

місцеві фінанси остаточно склалася в другій половині XIX ст. Цьому сприяв

розвиток демократичних засад у державотворенні країн Західної Європи і

США. Саме в цей період у більшості західноєвропейських країн найпоши-

ренішими стали ідеї місцевого самоврядування, що були законодавчо

закріплені в конституціях ряду європейських країн: Франції, Німеччини, Італії

у США та інших державах. Економічною основою, базою такого самовря-

дування стали місцеві фінанси. Необхідно зазначити, що це поняття різними

економістами і в різні часи трактується неоднаково. Найпоширенішим є їх

визначення як "місцевого фінансового господарства". Так, Економічний

словник братів Грант дає таке тлумачення місцевих фінансів: "Це сукупність

матеріальних засобів, що є в розпорядженні держави, і підлеглих їй одиниць

самоврядування для досягнення мети цими політичними силами. Плано-

мірна їхня діяльність спрямована на досягнення необхідних матеріальних

засобів і на витрачання їх фінансовим господарством, яке називається дер-

жавним, якщо його суб'єктом є держава, або місцевим, общинним і т.п. -

якщо його ведуть органи самоврядування"

44

. Цю думку підтримувало

багато інших економістів минулого.

Дещо по-іншому, трактується категорія "місцеві фінанси" в нор-

мативних документах. Зокрема в Положенні про місцеві фінанси (1926 р.)

йдеться, що "Місцеві фінанси є складовою частиною єдиної системи

фінансів Союзу PCP і перебувають у безпосередньому віданні місцевих рад

та їх виконавчих комітетів (або президій місцевих рад) у випадках, перед-

бачених законодавством союзних республік"

45

. Таке визначення свідчить, що

у даному випадку місцеві фінанси фактично ототожнювалися з бюджетом.

На початку 50-х років XX ст. поняття "місцеві фінанси" було розши-

рене, воно включало не тільки бюджет місцевих органів влади, а й фінанси

підприємств. "Місцеві фінанси в СРСР, - як зазначалося у Великій радянсь-

кій енциклопедії, - це фінанси місцевого господарства і місцевих органів

влади, складова частина єдиної фінансової системи СРСР. До місцевих

фінансів належать фінанси соціалістичних підприємств усіх галузей місце-

вого господарства і місцеві бюджети"

46

.

44

Настольный экономический словарь / Под ред. бр. Грант. - Т. 9. - С. 49-50.

4>

Кравченко В. Місцеві фінанси України. - К.: Знання, 1999. - С. 31.

46

Там саме. — С. 31.

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

136

Загорський В.С. Бюджетно-податкова

система України: теорія і практика

155

Зважаючи, що важливими елементами фінансових відносин є фінан-

си підприємств місцевих органів влади, ми маємо всі підстави вживати у

даному контексті категорію "економічні відносини", яка є ширшою за

„фінансові відносини". У зв'язку з цим сутність місцевих фінансів най-

повніше може бути визначена як сукупність економічних відносин, що

виникають у процесі формування, розподілу (у т. ч. перерозподілу) і вико-

ристання фінансових ресурсів з метою виконання місцевими органами

влади покладених на них соціально-економічних функцій і власних, і

делегованих державною владою.

За матеріальним змістом місцеві фінанси - це сума грошових

ресурсів, що знаходиться на підприємствах, фінансових установах, які

належать відповідним органам місцевої влади, а також отриманих від майна

підприємств, що перебувають у комунальній власності, - доходів підприєм-

ницької діяльності. Частка фінансових ресурсів з названих джерел становить

відносно незначну частину (майже 20 %) всіх фінансових ресурсів.

Друга основна частина фінансових ресурсів у вигляді різних податків,

зборів, платежів, закріплених за місцевими органами влади, бюджетних

трансфертів та ін. концентрується у дохідній частині місцевих бюджетів.

Саме ці ресурси, формування яких здійснюється місцевою владою села,

міста, району, області, є основною частиною місцевих фінансів, оскільки в

них концентрується близько 80 % грошових ресурсів місцевої влади.

Місцеві фінанси виконують ті ж функції, що й загальнодержавні, але

на нижчому (регіональному, місцевому) рівні. Розподільча функція полягає

у розподілі і перерозподілі ВВП. Її об'єктом виступають муніципальні витра-

ти у ВВП. При цьому органи місцевого самоврядування застосовують свої

статутні права, політику цін і тарифів, податкове регулювання в межах визна-

ченої державою компетенції. Фіскальна функція за своїм основним змістом

може бути визначена як формування фіскальної політики на місцевому

рівні. Повноваження місцевої влади зводяться до встановлення місцевих

податків і зборів, визначених законодавством, а також надання пільг зі сплати

податків у частині їх надходження до місцевих бюджетів. Щодо стимулюючої

функції, то вона може бути визначена як стимулювання забезпечення

економічного зростання, щодо реалізується через систему капітальних

витрат, операції на ринку позичкових капіталів, діяльність на ринку неру-

хомості та землі. Серед інших функцій можна виділити фінансування гро-

мадських послуг, а саме заходів, закріплених за місцевим самоврядуванням.

Не важко помітити, що всі ці функції пов'язані з виконанням місце-

вою владою закріплених за нею функцій щодо обслуговування фізичних і

юридичних осіб, що перебувають на підпорядкованій їй території сіл і міст.

Це надзвичайно широке коло завдань: від організації роботи дитячих садків

- до вирішення складних проблем економічного розвитку регіону. До

компетенції місцевої влади належать: початкова і середня освіта, лікарні,

ветеринарна служба, будівництво і обслуговування шляхів місцевого

значення, благоустрій, водопостачання, каналізація, житлово-комунальне

господарство, місцеві електричні мережі, організація землекористування

тощо. На все це потрібні кошти, відповідні джерела їх надходжень. Такі

джерела в законодавчому порядку закріплюються за органами місцевої

влади для витрат і знаходяться безпосередньо в їх підпорядкуванні.

Витрати, що здійснюють місцеві органи влади, поділяються на

обов'язкові і факультативні. Перші здійснюються в обов'язковому порядку

за рахунок закріплених джерел надход жень доходів у місцеві бюджети, інші -

за рахунок доходів, які надходять у бюджет, на основі рішень, прийнятих

відповідним представницьким органом місцевої влади.

Місцеві податки та збори встановлюються місцевими органами

влади в межах граничних ставок (розмірів), визначених законом. Місцеві

ради, приймаючи рішення про встановлення місцевого податку, збору,

одночасно ухвалюють положення про такий податок, у якому чітко вказані

платники, об'єкти оподаткування, ставки податків і зборів, пільги, порядок

їх обчислення і строки перерахування до місцевих бюджетів та органів, що

здійснюють контроль за надходженням, а також види відповідальності за

ухилення від сплати податків чи зборів.

Фінансова незалежність місцевих органів влади - важлива умова

розвитку демократії у країні. Від фінансових можливостей цих органів

залежить реальний їх вплив на соціально-економічні процеси у відповідному

регіоні. Сутність фінансової незалежності органів місцевого самовря-

дування полягає у можливості самостійно вирішувати питання комплекс-

ного фінансового забезпечення економічного і соціального розвитку

території, що адміністративно підпорядкована даному органу влади. Для

забезпечення такої фінансової незалежності територіальних громад є

оптимальна щодо економічної доцільності децентралізація влади і відповід-

ний розподіл повноважень між центром і регіонами. Тут має діяти принцип:

хто краще (місцеві чи центральні органи влади), ефективніше, з меншими

затратами реалізує ту чи іншу функцію, тому і слід доручити її виконувати,

передавши для цього відповідні фінансові ресурси. Межі фінансової неза-

лежності місцевої влади мають бути чітко визначені та закріплені законом.