Загорський B.C. Бюджетно-податкова система: теорія і практика

Подождите немного. Документ загружается.

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

Стенин B.C. Становление идеалов и норм постнеоклассической науки //Проблемы

методологии постнеоклассической науки. - М.: Издание ИПИОН АН СССР, 1992.

- С. 3-16.

58

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

Роль держави у довгостроковому економічному зростанні / За ред. д.е.н.

Б.Є.Кваснюка. — К.: Ін-т екон. прогнозує., X.: Форт, 2003. - 424 с. - С. 31.

79

вироблення концептуальних підходів, що є основними у модернізації

досліджуваних явищ та процесів. На обґрунтованість такого підходу

можуть вказувати зокрема традиції філософії та навіть її потреба

звертатися до інтерпретації своїх понять у термінах існуючих „картин

світу" чи „концептуального ядра"

89

.

Свідченням методологічного значення подібного аспекту

пізнання може бути й те, що завдяки єдиному підходу до оцінки окремих

явищ та процесів на основі існуючої парадигми розкриваються

можливості і сприятливі умови для нагромадження їх позитивної дина-

міки. Адже кожного разу із формуванням нової парадигми виникає нова

ціль, яка дещо випереджає рівень зрілості існуючих на той час еконо-

мічних відносин та інститутів, а це вимагає інших підходів, методів,

інструментів. У цьому контексті, а саме, об'єднуючи органічну єдність

усіх сторін поняття „парадигма", її можна розглядати і як процес, що

формує прорив, та є стратегічним визначенням певних шляхів і напрямів

розвитку. Тому серед основних завдань формування нової парадигми -

сприяння максимальному задіянню можливостей адекватної відповіді

на вимоги нових обставин. І саме цим, на нашу думку, можна пояснити,

що спроби дослідити методологічні основи головних питань рефор-

мування тих чи інших соціально-економічних процесів завжди були

пов'язані з формуванням нової парадигми.

Відтак, перш ніж перейти до виявлення особливостей сучасної

парадигми бюджетно-податкових реформувань, важливо зробити декілька

узагальнень, які можна розцінити і як перший етап реалізації методології

парадигми у царині бюджетно-податкових відносин, і як окремої,

специфічної сфери не лише економічних, але й фінансових відносин.

По-перше, адекватна оцінка стану всього спектра економічних

відносин передбачає запровадження методології парадигми через її

розуміння як двоїстої сутності: стану і прориву. Без введення до теоре-

тичної конструкції цих відносин методології парадигми складно вира-

зити їх сутнісні характеристики і властивості у кожний певний період,

у конкретній соціально-економічній ситуації.

По-друге, особливо важливим є поширення цієї методології на

перспективи ефективної розбудови економічних відносин, оскільки за

таких умов ці перспективи:

- є творенням актуального розуміння змісту проблеми, існуючого

на певний час;

- зводять воєдино ефективність минулого й майбутнього процесів

трансформації, оскільки уособлюють попередні досягнення і новітні

завдання;

- продукують нарощування економічного потенціалу через

інтеграцію об'єктивно притаманних властивостей та зусиль економіч-

них суб'єктів.

По-третє, враховуючи суттєві розбіжності між окремими сферами

економічних відносин, важливим є максимальне врахування специфіки

всього розмаїття таких відносин через уточнення відповідної пара-

дигми.

Виходячи з цих фундаментальних положень та продовжуючи їх

аргументацію стосовно наступного етапу виявлення особливостей

бюджетно-податкових реформувань, важливим як методологічна ос-

нова є співвіднесення конкретного стану фінансової системи та її

окремих структур у процесі розбудови національної економіки із

пануючою в кожний конкретний час парадигмою. Як справедливо

вважає відомий вчений Б. Кваснюк, „фінансова і макроекономічна

стабілізація мають або здійснюватися одночасно, або фінансова ста-

білізація повинна завершувати процеси макроекономічної стабілі-

зації"

90

. На його думку, саме порушення такого взаємозв'язку в Укра-

їні призвело до дестабілізації фінансових потоків, високих процентних

ставок, знецінення основного капіталу та вимивання оборотних коштів

підприємств і організацій. Вагомим чинником стала також відсутність

під час кризи жорсткої регулюючої державної політики на противагу

фінансовій лібералізації.

Втілення у життя такої моделі взаємозалежностей логічно призво-

дить до наступного узагальнюючого висновку щодо сучасних бюджет-

но-податкових реформувань: тільки актуальне розуміння змісту

загальноекономічних проблем, втілене у відповідній парадигмі, здатне

стати методологічним орієнтиром визначення основних шляхів розвит-

ку фінансової та бюджетно-податкової сфер, зокрема з метою системно

збалансованого підходу при розв'язанні і її власних проблемних питань,

і тих завдань, що стоять перед нею.

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

58

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

81

розвитку виробництва, підвищення добробуту населення країни.

Сформована парадигма фінансової стабілізації стала і наслідком, і

процесом взаємодії суб'єктів та об'єктів економічного середовища.

На об'єктивні необхідність та доцільність такого рішення

сьогодні вказують оцінки наслідків втілення парадигми фінансової

стабільності у практику економічного життя. Найбільш узагальнена

оцінка здійснених кроків свідчить, що попри тих прорахунків, яких мож-

на було уникнути чи мінімізувати, фінансова стабільність, розпочата

ліквідацією у 1994 р. валютних курсів та їх лібералізацією, закріплена

проведенням у 1996 р. грошової реформи, сформувала оновлений еко-

номічний простір ведення господарської діяльності, забезпечення жит-

тєвого рівня населення, і тим самим заклала підвалини виходу з

кризового стану економічного розвитку. Грошова реформа фактично

поклала край інфляційним процесам в економіці країни, для управління

та боротьби з інфляцією провадиться достатньо ефективна грошово-

кредитна, збалансована бюджетна політика, застосовуються вимоги

жорстких бюджетних обмежень на більшості, в першу чергу, приватних

підприємств. Саме в цей період формується стійка тенденція зростання

реальних доходів населення, хоча й не можна не зважати на негативні

наслідки валютно-фінансової кризи 1998 року.

Показовим щодо економічних реформ є 2000 рік. Досягнення у

сфері фіскальної політики 2000 року багато в чому визначали прогрес

у виконанні усієї програми реформ. Відносно жорстка фіскальна по-

літика сприяла таким позитивним процесам:

1) утвердження нульового дефіциту на 2000 рік;

2) виконання консолідованого бюджету з профіцитом у розмірі

1 млрд 164 млн грн;

3) прийняття збалансованого бюджету 2001 року уже в грудні

2000 року;

4) зменшення державного боргу на 1 млрд 190 млн дол.;

5) подальше зниження частки бартерних операцій до 17,7 % від

загального обсягу розрахунків у промисловості;

6) реалізація соціальних витрат у розмірі 97,3 % від заплано-

ваних сум;

7) ліквідація заборгованості з виплати пенсій;

8) переважно успішне здійснення програми приватизації на 2000 рік.

На досягнення тих результатів вплинуло, головним чином,

виконання бюджету з профіцитом. Найбільшими доходами бюджету були:

Звідси постає завдання віднайти особливості сучасної бюджетно-

податкової парадигми через осмислення та актуалізацію тих сторін і

тенденцій макроекономічних процесів, що відбувалися на теренах

незалежної України, ефективність яких була блокована через неадек-

ватність фінансових, зокрема й бюджетно-податкових важелів.

Сьогодні економічний розвиток України як процес еволюції її

економічної системи упродовж років незалежності з погляду сформо-

ваної парадигми у її вищенаведеному розумінні може бути поділеним на

етапи. При всій умовності такого поділу його головне значення - в

єдиній методологічній основі, що забезпечує його продуктивність,

оскільки така єдність ґрунтується не на механічному, а органічному

поєднанні. Врахування етапності економічного розвитку, безперечно,

підвищить і керованість цими процесами.

Всупереч очікуваним швидким результатам від запровадження

ринкових трансформацій в Україні у перші роки реформ, як відомо, роз-

горнулася всеохоплююча глибока економічна криза. Спад виробниц-

тва, який межував із загрозою повної зупинки української економіки,

став причиною різкого зменшення фінансових ресурсів держави. Пос-

тійна нестача грошових коштів в органах державної влади, господа-

рюючих суб'єктів, зростання взаємної заборгованості підприємств, не-

платежі набрали загальнодержавного характеру і стали буденним яви-

щем. Як наслідок - нагромадилися серйозні системні суперечності, що

здійснили свій негативний вплив на всіх учасників ринкових пере-

творень: не вирішувалися найважливіші проблеми щодо розвитку еко-

номіки, соціальної сфери, обороноздатності країни, правопорядку. Дес-

труктивні зміни відбулися в комунальному господарстві, соціокуль-

турній сфері, освіті, науці, охороні здоров'я. Погіршився екологічний

стан довкілля.

На тлі безпрецедентного економічного спаду, дестабілізуючих

інфляційних процесів, розбалансованості бюджету, що надали фінансо-

вим проблемам особливої гостроти, логічним було проголошення пара-

дигми фінансової стабілізації як єдино вірної оцінки та відповідного

розуміння не лише ситуації, що склалася на той час, але й тієї ланки,

що здатна була витягнути весь ланцюг на траєкторію іншого економіч-

ного середовища, а також як вектора трансформації, що адаптуватиме

економічних суб'єктів до специфічних умов транзитивного періоду.

Оздоровлення і зміцнення фінансів, розширення їх ресурсної бази - це

першооснова забезпечення економічного і соціального зростання,

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

58 82

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

" Від парадигми фінансової стабілізації до ідеології зростання: 36. наук. ст. / За

рсд. Я. А. Жаліла. - К.: Сатсанга, 2002. - ¡25 с .

' Там саме. - С. 55.

1) ПДВ (однак на 6 % менше, ніж планувалося);

2) податок на прибуток (перевищення запланованого рівня на 9 %);

3) податок з доходів фізичних осіб (перевищення на 29 %);

4) власні доходи організацій, які фінансувалися з бюджету

(перевищення на 75 %);

5) доходи від приватизації державних підприємств (на 13 %

менше, ніж планувалося);

6) акцизний збір (перевищення на 8 %);

7) відрахування в інноваційний фонд (перевищення на 41 %);

8) відрахування на соціальне страхування (перевищення на 12 %);

9) імпортні мита (на 15 % менше, ніж планувалося);

10) податок на землю (перевищення на 14 %);

11) відрахування на пенсійне забезпечення (перевищення на 36 %).

Факторами поліпшення наповнення бюджету в результаті

проведення податкової політики 2000 року можна вважати:

1) створення сприятливіших умов для малого та середнього

бізнесу (у 2000 р. право перейти на уніфіковану та спрощену систему

оподаткування було надано 62,2 тис. юридичних осіб і 182,6 тис.

фізичних осіб; частка податкових надходжень збільшилася при цьому

у 5 разів);

2) зменшення недоїмки у податкових платежах 2001 р. на 14,2 %.

3) позитивні зрушення щодо забезпечення фінансової стабілізації,

сприятливу цінову кон'юнктуру на зовнішніх ринках-споживачах

українського експорту, що створили ряд реальних передумов для

ефективного розгортання трансформаційних процесів у напрямі

розвитку виробництва.

Кожна криза, як стверджується в економічній філософії, - це

завжди відкидання чогось того, що не може пережити кризу, а щодо

трансформацій, то вони мають за мету - зростання. Тому логічним про-

довженням втіленого курсу фінансової стабілізації став рух до еконо-

мічного зростання. Важливо наголосити, що проголошення парадигми

економічного зростання хоча й було заміною, але не означало, що

попередня парадигма фінансової стабілізації зникала. Вона просто

відходила з поля зору активних дій, але продовжувала працювати у

відповідних сферах. Одночасно парадигма економічного зростання як

наступний крок трансформаційних перетворень відкривала нові

горизонти, ставила адекватні завдання, викликала до життя нові методи

та інструменти.

„Від парадигми фінансової стабілізації до ідеології зростання"-

таку назву мала аналітична доповідь, підготовлена свого часу групою

фахівців під керівництвом Я. Жаліла, і оприлюднена на засіданні

круглого столу „Безпека економічних трансформацій" у 2002 р.

91

Вона

була присвячена оцінці головних тенденцій і чинників зростання

економіки України у першому-другому кварталах 2002 р. Саме на

основі такої оцінки був зроблений фундаментальний висновок про

необхідність формування принципово нових підходів до стимулювання

економічного зростання в Україні через формування цілісної „ідеології

зростання".

Те, що починаючи з 2002 р., темпи ряду показників засвідчили

тенденцію до уповільнення, на нашу думку, не можна розцінювати як

передчасність висновку про формування парадигми економічного

зростання. Такі сумніви мали місце в ході оцінки перспектив економіч-

ного зростання та його загроз у 2002 р. Так, керівником групи радників

Голови НБУ В. Литвицьким прямо вказувалося, що „сьогодні важко

розібратися у тому, чим є пожвавлення економічної динаміки в

поточному році (2002 - В.З.) - новою хвилею зростання чи продовжен-

ням інерційного „дотягування" до рівнів виробництва, з яких у 90-ті

роки почався десятирічний спад". До того ж наголошено, що „інерцій-

ний розвиток" розслаблює, демобілізує схильність до продовження

непростих структурних реформ"

92

.

Без сумніву, одне з можливих пояснень такого уповільнення — це

перехід від значних від'ємних темпів приросту ВВП до високих

додатних, феномен якого фахівці МВФ назвали „зростання з ями".

Однак було б невірно повністю абстрагуватися й від тих нових підходів

і рішень, що мали місце в межах парадигми економічного зростання.

Нарощування обсягів виробництва, характерне досліджуваному

періоду, супроводжувалося прийняттям критично важливих рішень у

різних сферах економічної політики, а саме: суттєвим збільшенням

грошової пропозиції, доходів і витрат населення, активізацією

експортної діяльності, стабільністю валютного курсу, нарощуванням

валютних резервів, кредитною та інвестиційною активністю, поетапним

зниженням облікової ставки (у 2001-2002 рр. відбулися вісім таких

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

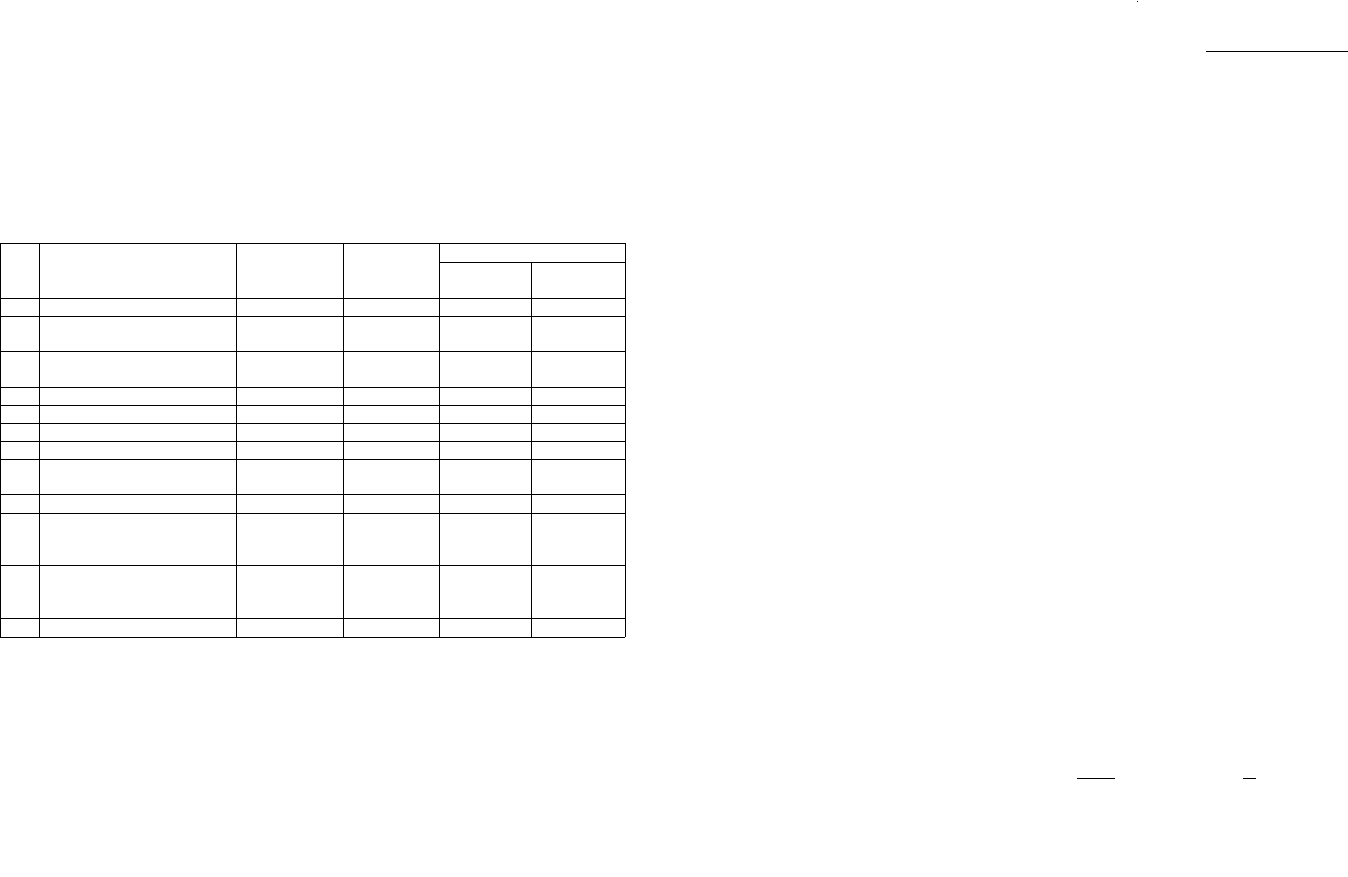

знижень) тощо. Сформовану ситуацію ілюструють окремі дані табл. 1.5.

Зважаючи на неоднорідність тенденцій, виявлених у періоді еко-

номічного зростання, він представлений двома періодами.

Таблиця 1.5

Середні ланцюгові темпи зміни основних макроекономічних

показників у межах визначених парадигм, %

№

п/п

Темп зростання/падіння

Економічний

спад

1992-1995

Фінансова

стабілізація

1996-1999

Економічне зростання

№

п/п

Темп зростання/падіння

Економічний

спад

1992-1995

Фінансова

стабілізація

1996-1999

2000-2001 2002-2005

1

ВВП 85,1 96,2

107,5

107,2

2

Виробництва промислової

продукції

86,2

99,3 113,7

109,5

3

Виробництва сільсько-

господарської продукції

93,0

93,0

110,0

102,2

4

Грошової маси 652.0 257,0 143,7 143,7

5

Доходів населення 76,4

97,9 107,0

121,2

6 Витрат населення

336,6

124,5

159,4

124,7

7

Зростання експорту

-

92,6 114,2 122,3

00

Офіційного курсу національ-

ної валюти до 1 долара США

9,92 1,35 1,04

0,99

9 Інвестицій в основний капітал

74,8 93,3 117,6

122,7

10

Заборгованості за

кредитами, наданими

комерційними банками

805,2

130,4

155,1 149,9

]

1

Відсоткових ставок

комерційних банків у націо-

нальній валюті, за кредитами

112,1 84,0 77,3

84,7

12

Прибутку з економіки

228,0 138,8 113,4

124,2

У результаті сукупної дії цих чинників було створено економічне

середовище, що характеризувалося кількісно новою макроекономічною

динамікою, внаслідок переважаючого зростання обробних галузей

промисловості, сфери послуг, сільського господарства, будівництва,

нарощування інвестиційного і споживчого попиту.

Отже, через відповідне розуміння змісту проблем перехід до

парадигми економічного зростання став тим імпульсом, який дозволив

додатково (порівняно з парадигмою фінансової стабільності) задіяти

спектр нових підходів до розуміння цих проблем, а значить і до їх

розв'язання. Разом з тим, реалії подальшого економічного розвитку Ук-

раїни висвітлили ряд нових проблем щодо макроекономічної динаміки.

Не зупиняючись у даному випадку на їх детальній характеристиці,

окреслимо їх основні риси з тим, щоб оцінити, наскільки суттєвими є

84

Загорський л г г-

^1^

д

^

я

7„:

агкова

зміни, що відбулися, а також спрогнозувати ¡т^ Р^^ика

певний час. Іншими словами, важливо виявити

н

'

ЛЬШсть

іх

змісту на

відображати новий стан реальної дійсності та внм^^

В

°

Ш ЗДатні

економічної політики в цілому та її окремих напрям^™ *°

ри,уван

"я

Найбільш стисло зміст сформованого стан

відображено у посланні Президента України Верх

У У

» °~

2001

РР-

Де зазначено, шо „екстенсивні чинники економічн ^

Ук

"

раі

'

ни

.

2001 рр. значною мірою себе вичерпали. Ідеться

3р

°

СТання 20

°0~

Результатів глибокої девальвації гривні у 19974 990

ВИКОристан

ня

резервних виробничих Потужностей, що простою

РР

''

0СВ0ЄНшг

мічної кризи, винятково сприятливу зовнічіиг.^

ВЗЛИ В роки ек

°но-

ктуру-п

шш

«ьоеконо

м

ічну кон'юн.

Однак не вс. оцінки такого стану

6ули

одностайним« V

контексті важливо навести позицію А. Гальчинськ „

У

«ьому

подібне уповільнення як результат циклічної закон°

Г

°

:

ЯКИЙ розгля

лав

економіки, шо полягає у заниженні темпів еконо °

МфН0СТ1

Розвитку

Його висновок, що „в нас розуміння цього нового'

1

"

10

™

Зр0стання

-

Рігасться", був підкріплений прикладом країн Цен ^^ "

Є СП0СТе

"

Європи, які також демонстрували три роки зростанн

ТраЛЬН0Ї 1

Схі

Дішї

іїого темпів. До цього можна додати й досвід відн'

3 Л

°

ТШ ЗННЖення

Кореї, де темпи зростання також не були самоціллю °

ВЛЄННя

Япо

"ії та

На думку А. Гальчинського, „потрібні

Нов

,

ва

б на розвиток економіки, в тому числі на вирішення '

ЯК1 ВПЛИвал

и

науково-технічний прогрес та інше, без чого

ЯК

'

СНИХ па

Р

а

метрі

В;

зростання на рівні 6-7 % на рік неможливе..."

94

з

СТале ек

°номічне

ітко простежується недостатня ефективність регу

ВЄДЄНИХ

МІркувань

•етно-податкових важелів,

що

, без сумніву не „„,,'

УЛЮючш

Р°лі бюд-

. "

с

лише не УСУ^пг. „

- •

УС

У

Н

У

Л

°> алей

жетно-податко подальшого уповільнення темпів економічного

'

Н

системного підходу до стимулювання прої

зростання. Без 5'

єКТ

ів ринку із завданнями ефективності суспіль-

но ^о..^/-тійнОСТ1

С

У , . і;,. ;

иідсилило тe^

ня самостійності

стан0

вить філософію розвитку, і цілеспрямованого

ного відтворення, філософії всього арсеналу державних важелів та

підпорядкування

високих

орієнтирів в економічному розвитку

інструментів Д

осЯІ

зовнішнє становище України у 2002 році: Послання Президента

• Про внутрішнє та ^

украШ

України

Верховні^ ^

ст

абілізації до ідеології зростання: 36. наук. ст. / За ред

>/ І Жаліла. - А

85

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

" Шевчук В. Інфляційний „перегрів" української економіки в 2003-2004 роках:

причини та наслідки.— Економіст. — 2005. -№ 11. - С. 33-37.

Там саме. - С. 37.

86

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

" Крючкова І. Анатомія гальмування // "Дзеркало тижня", 26 листопада-

2 грудня 2005 року. - № 46 (574). - С. 17.

87

України неможливе. Вихідним елементом сучасної бюджетно-подат-

кової парадигми є активна позиція щодо державної соціально-еконо-

мічної політики та її пріоритетів. В іншому випадку неминучі залеж-

ність України від зовнішніх чинників, особливо від кон'юнктури на

світових сировинних ринках, збереження конкурентних переваг

вітчизняної продукції лише за рахунок утримання дешевої робочої

сили, посилення інтелектуально-інноваційного відставання внаслідок

відсутності стимулів, у тому числі й державних інвестицій до виперед-

жального розвитку капіталомісткого та наукоємного виробництва.

Існують й інші пояснення причин уповільнення темпів зростання.

Так, В. Шевчук, оцінюючи стан української економіки в 2003-2004 рр.

таке уповільнення пояснює інфляційним „перегрівом" української

економіки

95

. Вирішальними чинниками усунення подібних негативів, на

думку автора, є посилення фіскальної дисципліни, обмеження пропо-

зиції грошової маси через забезпечення переконливого профіциту

бюджету, зменшення боргового навантаження на українську економіку

та зниження процентної ставки

96

. Не вдаючись у даному випадку до

підтвердження чи спростування подібного бачення причин уповіль-

нення темпів зростання (на неоднозначність сприйняття цих причин

вказує і сам автор), у контексті предмета нашого дослідження без-

заперечним є наступне. Сучасна модель бюджетно-податкових

реформувань передбачає, по-перше, при їх виокремленні із загальної

цілісності фінансової системи враховувати системний характер,

взаємопов'язаність та взаємообумовленість структур цієї системи, а по-

друге, те, що фінансові відносини лише опосередковують взаємодію

реальних факторів виробництва, хоча й здатні підсилювати або

послаблювати таку взаємодію, зокрема й через розподільчі відносини.

На підставі цього можна зробити висновок, що хоча роль фінансового

сектора в економічному розвитку все більше посилюється, концепту-

альну основу взаємозв'язку фінансів (рівною мірою і їх складових) та

механізмів розподілу і перерозподілу ВВП становить максимізація його

приросту через задіяння фундаментальних чинників, у тому числі

використання потенціалу розподільчих відносин. Останні повинні

таким чином розподіляти обсяги створеної вартості, щоб у результаті

можна було отримати її максимальні значення, адже саме внутрішні

джерела формують структуру і потужність соціально-економічного

розвитку. Одночасно необхідно мати достатні наукові обґрунтування

й щодо монетарного регулювання, яке відбувається переважно під

впливом мінливих макроекономічних насамперед інфляційних процесів,

без належного зв'язку зі змінами фінансової системи.

Щодо оцінки причин уповільнення темпів економічного зростан-

ня у 2005 р. І. Крючковою наголошується, що "у розподілі доходів між

основними інституціональними секторами економіки відбулися шокові

зміни, які, різко змінивши сегментацію внутрішнього ринку, сформували

безперспективну споживчу модель розвитку. Розрахунки показують, що

якби ці найважливіші структурні пропорції залишалися незмінними

(такими ж, як 2004 року), то зовнішній чинник хоча й відіграв би свою

знижувальну роль, але падіння темпів розвитку було б мінімальним.

Аналітики вже неодноразово зазначали, що все розпочалося торік з

подачі дореволюційного уряду, який напередодні виборів нагромадив

кошти на своїх рахунках і зробив масштабні доплати до пенсій, тим

самим заклавши величезний дефіцит Пенсійного фонду на 2005 рік.

Звичайно, новий уряд зняти ці доплати не міг. До того ж було потрібно

закласти механізм поступової мінімізації дефіциту Пенсійного фонду, що

й стало причиною прийняття ряду рішень (насамперед, збільшення

зарплати бюджетникам), які започаткували процес масштабного

перекроювання структури наявного національного валового доходу на

користь населення"

97

. За таких умов, на нашу думку, треба шукати

оптимальні шляхи відповідного „перекроювання" бюджетної та подат-

кової політики з метою поєднання властивостей реалістичності та

конструктивності. Щодо бюджетної політики, то це повинна бути зміна

ідеології видатків з пасивної підтримки на стимулювання розвитку.

Стосовно податкової політики, то йдеться про розгортання нових прогре-

сивних форм оподаткування, зокрема нерухомості, впровадження

єдиного соціального податку, а також відповідну адаптацію існуючих

форм, наприклад, посилення прогресивності податку з доходів громадян.

Не менш цікавою щодо оцінки економічної і фінансової політики

під кутом забезпечення економічного зростання є також думка стосовно

певних суперечностей між ідеологією сталого розвитку, закладеною у

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

и

В.В.Костицький. Економічний патріотизм і проблеми фінансової політики // Нау-

кові праці НДФІ. - 2004. - Випуск 6 (29). - С. 94-95.

58

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

Таблиця 1.6

Деякі макроекономічні показники

у 2000-2002 рр.

Проблема перейшла в дещо іншу площину - опрацювання меха-

нізмів, які б дозволили досягти системного переломлення негативних чи

уповільнюючих тенденцій через використання всього спектра еконо-

мічних відносин та суттєво прискорити темпи зростання. Підвищуються

вимоги до удосконалення якісних показників соціально-економічного

розвитку, особливе місце серед яких належить фінансовим. Украй важ-

ливим сьогодні є пошук (на основі важливих теоретико-методологічних

узагальнень) шляхів удосконалення фінансової стратегії держави;

засобів фінансової політики для розв'язання найважливіших фінансо-

вих проблем; характеристик фінансової системи в напрямі її адекват-

ності державному устрою, ступеню розвиненості всієї сукупності гро-

шово-кредитних відносин; стимулювання джерел фінансових ресурсів

для створення централізованого фонду з метою посилення ролі держави

у регулюванні соціально-економічних процесів.

Природно, що для забезпечення ефективних трансформацій

необхідна й зміна вектора бюджетно-податкових реформувань. Можна

припустити, що якщо в умовах переходу від фінансової стабілізації до

89

стратегію економічного розвитку України, та економічним зростан-

ням

98

. Про сталий розвиток йдеться як про альтернативу постійному

економічному зростанню. Саме таким чином розглядав його один з

ідеологів "сталого розвитку Герман" Дейлі у роботі „Поза зростанням:

економічна теорія сталого розвитку". Він вважав, що політика сталого

розвитку має чотири складових: споживання природного капіталу, яке

слід розглядати як дохід і більше оподатковувати ресурси, ніж працю,

спрямування інвестицій у довготермінове постачання капіталу та

максимізацію продуктивності природного капіталу, врахування

процесів національної економіки, глобалізації науки, екологічних

вимог до виробництва замість безперервної його інтеграції. Іншими

словами, наголошується на новій якості факторів розвитку. Це

актуалізує проблему адекватного відображення таких процесів у

бюджетно-податковій політиці, через зміну політики державних

інвестицій, оподаткування факторів виробництва, розвитку рентних

платежів тощо.

Можна погодитися з думкою В. Шевчука, що невизначеність

щодо причин сповільнення динаміки економічного зростання перешкод-

жає пошуку адекватної стабілізаційної політики. Разом з тим, можна

припустити об'єктивність цієї невизначеності, зважаючи на фунда-мен-

тальність такого суспільного феномена як економічне зростання. Крім

того, навіть з наведених вище пояснень, імовірно, що в них йдеться як

про передумови такого зростання, так і про його чинники. Тобто мож-

на сформулювати методологічно значиме положення, що детермінує

особливий підхід до забезпечення ефективності бюджетно-податкових

реформувань. Воно полягає у необхідності практичного запровадження

таких реформувань механізмом, що Грунтується на необхідній глибині

теоретичних узагальнень та враховує як загальні закономірності рин-

кового розвитку економіки, так і особливості її державного регулювання.

Але в будь-якому випадку незаперечним є те, що всі подібні

процеси свідчать про необхідність забезпечення нової якості економіч-

ного розвитку через системне задіяння його фундаментальних чинників.

Вичерпання екстенсивних факторів, пов'язаних із недозавантаженням

вільних виробничих потужностей, хоча в ряду інших чинників призвело

до уповільнення темпів зростання виробництва, та процес економічного

зростання не зупинився, на що вказує позитивна динаміка ВВП,

виробництва продукції сільського господарства, обсягів інвестицій в

основний капітал, прибутку, індексу споживчих цін та деяких інших по-

казників. Однак у 2000-2002 рр. відбулися процеси, які не могли спри-

яти збереженню досягнутих темпів економічного зростання (табл. 1.6).

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

" Від парадигми фінансової стабілізації до ідеології зростання: 36. наук. ст. / За

ред. Я.А. Жаліла. - К.: Сатсанга, 2002. - С. 56.

ш

Економіка знань та її перспективи для України / За ред. акад. HAH України В.М.

Геєця. - К.: Ін-т екон. прогнозує., 1995. - С. 109.

90

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

у 1950 р. - 0,99 %, 1955 р. - 1,38 %, 1960 р. - 1,77 %, 1965 р. - 2,30 %,

1970 р. - 2,49 %, 1975 р. - 2,91 %, 1980 р. - 3,00 %, 1985 р. - 3,11 %,

1990 р. - 2,89 %. В Україні ці показники становили відповідно у: 1996 р.

- 1,36 %, 1997 р. - 1,35 %, 1998 р. - 1,31 %, 1999 р. - 0,99 %, 2000 р. -

1,20 %, 2001 р. - 1,19 %; 2002 р. - 1,18 %. Отже, в останні роки рівень

видатків на НДДКР в Україні наблизився до рівня видатків СРСР у

1950-1955 рр.

101

Таблиця 1.7

Індикатори науково-технічної діяльності*

* Розраховано за даними: Наукова та інноваційна діяльність в Україні: Стат. зб. - К,

Держкомстат України, 2003: Послання Президента України, Сайт Держкомстату.

У 2000 р в Лісабоні країнами ЄС було проголошено, що у 2010 р.

Європа стане найбільш конкурентоспроможним суспільством у СВІТІ,

суспільством знань, що вимагає поряд з прискоренням темпів розвитку

технологій також і розвитку освіти. В Україні у 1999 р. витрати на

<»< Онишко C.B. Фінансове забезпечення інноваційного розвитку: Монографія.

Ірпінь: Національна академія ДПС України, 2004. - С. 223.

91

економічного зростання цей вектор пролягав у сфері використання всіх

його факторів незалежно від їх природи, то в умовах збереження темпів

зростання у довгостроковій перспективі їх спрямування має сконцен-

труватися на переході від екстенсивних до інтенсивних факторів, що

трансформуються у довгострокове економічне зростання. У цьому кон-

тексті особливості сучасної бюджетно-податкової парадигми полягають

у її спрямованості на забезпечення нової якості економічного зростан-

ня через підвищення значимості фіскальних характеристик у їх ор-га-

нічній єдності з цілеспрямованістю стимулюючих та зростанням ефек-

тивності контролюючих у частині використання бюджетних ресурсів.

Продовжуючи огляд полеміки між окремими фахівцями щодо причин

уповільнення темпів економічного зростання, важливо навести думку

В. Литвицького, який зазначав: „Якщо темпи економічного зростання у

певний період знижуються у зв'язку з підвищенням його якості, а саме

рішучим просуванням інноваційним шляхом розвитку економіки, ...це

ознака переходу до нового зростання, його більш високої хвилі"

99

. Подібне

трактування проблеми, на нашу думку, є досить продуктивним також з

огляду на перспективи формування нової парадигми бюджетно-податкових

реформувань. Актуалізація цього питання особливо важлива, зважаючи, що,

на жаль, саме такої залежності в розвитку подій поки що не спостерігається

в Україні. Кількість підприємств, які впроваджували інновації, освоювали

сучасні види техніки, застосовували нові технологічні процеси, мають стійку

тенденцію до скорочення (табл. 1.7). І це не є неочікуваним з огляду на інші

дані, подані в цій таблиці, що стосуються рівня фінансового забезпечення та

державної підтримки інноваційних процесів.

У розвинених країнах світу інноваційна продукція перевищує

50 % усієї виробленої і реалізованої продукції, інвестиції в інноваційну

діяльність забезпечують 50-60 % приросту ВВП. В Україні масштаби

науково-технічної діяльності та її результатів незначні, до того ж

відчутна тенденція до їх постійного падіння. Витрати на НДДКР в

Україні становлять 0,17 % від витрат США та 4,3 % від витрат Росії

100

.

За роки реформ частка ВВП, яка витрачалася на НДДКР,

скоротилася більш ніж удвічі. В СРСР наукоємність ВВП дорівнювала:

Розділ 1. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

освіту в розрахунку на душу населення становили 11% до рівня США,

а за даними ООН, які користуються своїми незалежними джерелами, -

лише 7,4 %. Показовими в цьому контексті є такі співставлення. І в

післяреволюційному періоді, і за часів індустріалізації Радянський

Союз за витратами на освіту випереджав США'

02

. Тому на сучасному

етапі інтеграції України в Європейський простір розвиток цих двох

складових має стати предметом особливої уваги державної політики,

пріоритетом загальнонаціонального масштабу, знайшовши своє відо-

браження при формуванні бюджетно-податкової парадигми. Це вима-

гає розробки відповідного бюджетно-податкового механізму для акти-

візації людського фактору з метою підтримки розвитку економіки знань.

Основний зміст цих заходів полягає в інтегрованому поєднанні урядо-

вих видатків з інструментами податкової політики. Фактично на подіб-

ний розвиток подій спрямовані й пропозиції щодо поєднання соціальної

та інвестиційної складової бюджету через спрямування державних ін-

вестицій у людський капітал

103

.

Інноваційна модель, економіка знань принципово змінюють зміст

бюджетно-податкових реформувань, оскільки саме держава повинна

стати і ініціатором, і організатором, і безпосереднім учасником цих

новітніх процесів. Пріоритетні завдання новітніх бюджетно-податкових

трансформацій перебувають у площині:

1) прямого й опосередкованого впливу на зменшення питомих

витрат на виробництво додаткової традиційної продукції;

2) відмови від певної частки екстенсивного розвитку, в акуму-

люванні та спрямуванні вивільнених ресурсів на інтенсифікацію

економічного зростання;

3) підтримки активізації науково-технічного прогресу, розшире-

ного відтворення на новій технологічній основі;

4) інтеграції всіх існуючих бюджетно-податкових важелів у

цілісну взаємопов'язану систему для заохочення та розвитку економіки

знань як окремого сегмента економіки.

Отже, формування нової парадигми бюджетно-податкових

реформувань є важливим не лише як результат усвідомлення, узагаль-

'"• Економіка знань та її перспективи для України: Наукова доповідь / За ред. академіка

HAH України В.М.Геєця. - К.: Ін-т екон. прогнозує. HAH України, 2005. - С. 47.

Гасанов С.С. Бюджетна політика в умовах структурно-інноваційної перебудови

національної економіки: Наукові праці НДФІ. - 2004. - Випуск б (29). - С. 63.

92

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

39

нення нового економічного стану, а й у зв'язку з тим, що з її формуван-

ням повинні відкритися нові горизонти, постати нові завдання, стиму-

люватися поява нових методів та інструментів їх вирішення, які відкри-

ють додатковий доступ до енергії зростання.

Перелік загальнометодологічних узагальнень, які створюють

методологічну основу для формування і реалізації фінансової стратегії

з метою забезпечення їх цілісності та узгодженості, можна продовжити

таким чином:

- функцію орієнтирів щодо перспективних напрямів трансформа-

цій фінансових відносин та пов'язаних з ними категорій повинна вико-

нувати сучасна парадигма загальноекономічного розвитку, що сприяє

появі його нової якості;

- стратегія розвитку фінансових відносин має враховувати

об'єктивний характер розподільчих відносин та їх складність, обумо-

влену необхідністю встановлення оптимальних пропорцій між різними

фінансовими фондами, порушення яких може стати перешкодою розвит-

ку економіки і причиною погіршення матеріального становища не лише

окремих соціальних груп, а й всього населення;

- модель фінансових відносин має засновуватися на глибинних

закономірностях їх еволюції. Яким би не був важливим для формування

фінансових фондів розподіл ВВП, первинним є рівень його вироб-

ництва. При всій досконалості розподільних відносин вони не ведуть

до зростання фінансових фондів, збільшення одного з них відбувається

за рахунок зменшення іншого;

- концептуальну основу взаємозв'язку фінансів та механізмів

розподілу і перерозподілу ВВП становить максимізація його приросту

у довгостроковому періоді через задіяння фундаментальних чинників,

у тому числі використання потенціалу розподільчих відносин. Останні

повинні таким чином розподіляти обсяги створеної вартості, щоб в ре-

зультаті можна було отримати її максимальні значення, адже саме

внутрішні джерела формують структуру і потужність соціально-еко-

номічного розвитку.

- при виокремленні з цілісності фінансової системи окремих

структур принциповим є їх взаємопов'язаність та взаємообумовленість.

Фінансовий стан кожної із структур залежить від фінансового стану

іншої, і водночас - впливає на них. Усі вони грунтуються на єдиній

економічній і політичній основі суспільства, погоджених засадах

фінансової політики, що реалізується через фінансову систему.

Розділ І. Теоретичні основи взаємозв'язку

державних фінансів і механізмів розподілу ВВП

94

Бюджетна система та фактори, які

впливають на якість її

функціонування

2.1. Суть, принципи та еволюція

бюджетної системи України

Центральною ланкою в структурі фінансової системи будь-якої

країни є бюджетна система, що охоплює всі види бюджетів, які в ній існують

та діють на єдиних принципах. Структура, організація і принципи бюджетної

системи визначаються бюджетним устроєм, основними засадами якого

визнані такі, як встановлення принципів побудови бюджетної системи;

виділення окремих видів бюджетів; розмежування доходів і видатків між

ланками бюджетної системи, а також організація взаємовідносин між окре-

мими бюджетами. Щодо основних причин, які зумовлюють необхідність

функціонування бюджетної системи, то це насамперед існування товарно-

грошових відносин, функціонування держави, а також потреби розширеного

відтворення.

Бюджетна система є одним з найефективніших факторів впливу

держави на розвиток економіки, науки, культури і добробуту населення.

Концентруючи грошові ресурси в бюджеті, держава має можливість стиму-

лювати розвиток найпріоритетніших галузей економіки шляхом прямого їх

фінансування, субсидіювання, а також використання податкового меха-

нізму. Бюджетній системі належить виняткова роль у соціальному захисті

населення. Водночас вона становить невіддільну складову ринкових від-

носин, здійснюючи на їх розвиток стимулюючий чи стримуючий вплив,

вирішальним інструментом якого є бюджет.

Для відповіді на питання, що ставить бюджетну систему в ряд

найефективніших факторів впливу держави на соціально-економічний

розвиток, та з метою визначення перспектив її подальшого функціонування

важливо насамперед розкрити сутність фундаментальної категорії "бюджет".

Сьогодні термін "бюджет" має декілька визначень. Крім того, налічу-

ється ще понад п'ятдесят його похідних значень. Які ж витоки цієї категорії?

95

Згідно з визначеними методологічними положеннями сучасні

бюджетно-податкові трансформації повинні ґрунтуватися на її новій

парадигмі, основні положення якої включають:

- визнання бюджетно-податкової системи не як пасивного відо-

браження економічного життя в країні, а дієвого інструменту, здатного

безпосередньо впливати на економічні процеси, фінансовий стан дер-

жави, суб'єктів господарювання та окремих громадян, що перетворює

її у фундаментальний фактор нової якості зростання;

- узгодження принципів і методів досягнення бюджетно-податко-

вої стабільності шляхом встановлення ефективного взаємозв'язку з

динамікою макропоказників з метою їх адекватності існуючому стану

національної економіки та перетворення у каталізатор довгострокового

зростання національного виробництва;

- подальше реформування бюджетно-податкової системи, яке

базується на концептуально новій основі - нового змісту і співвідношен-

ня її функцій: розподільчо-регулюючої, контролюючої, стимулюючої та

соціального захисту. Популістський лозунг „відхід від фіскального ха-

рактеру" повинен бути заміненим підвищенням значимості фіскальних

характеристик у їх органічній єдності з розширенням спектра і цілеспря-

мованості стимулюючих, зростанням ефективності контролюючих, що

в сукупності сприятиме нарощуванню доходів бюджету, в тому числі й

за рахунок мінімізації його втрат;

- поєднання властивостей реалістичності та конструктивності

через адаптацію традиційних складових податкової системи і розгор-

тання нових прогресивних форм з їх поступовим об'єднанням навколо

забезпечення нової якості зростання як головного чинника довгостро-

кового соціально-економічного розвитку та з метою справед-ливого

розподілу і завдань щодо такого зростання, і його результатів.

У сукупності перелічених методологічних передумов і зосеред-

жені особливості сучасної бюджетно-податкової парадигми, що є ос-

новною щодо ефективності бюджетно-податкових відносин з погляду

довгострокового зростання економіки. У подальших розділах роботи

цим аспектам буде приділена більш предметна увага.

Розділ 2. Бюджетна система та фактори,

які впливають на якість її функціонування

96

Загорський B.C. Бюджетно-податкова

система України: теорія і практика

118

виконують органи державної влади, органи Автономної Республіки Крим

та органи місцевого самоврядування впродовж бюджетного періоду"

6

.

Колектив авторів підручника "Фінанси (теоретичні основи)", узагаль-

нюючи теоретичні підходи щодо сутності категорії "бюджет", визнає доціль-

ність його тлумачення у трьох аспектах: як економічну категорію; у мате-

ріальному розумінні; як правову категорію

7

. При цьому визнається, що, як

економічна категорія, бюджет є системою економічних (грошових) відносин,

виникнення та реалізація яких пов'язані з формуванням, розподілом та

використанням централізованих фондів державних коштів різного рівня. У

матеріальному розумінні бюджет трактується як централізований грошовий

фонд, що формується на тому чи іншому рівні для забезпечення функцій

відповідних органів державної або місцевої влади. Правова категорія

бюджет розглядається як основний фінансовий план утворення, розподілу

та використання централізованого грошового фонду певної території, що

затверджується відповідними органами державної або місцевої влади.

Зважаючи на загальне філософське розуміння категорії як універ-

сальної форми мислення і свідомості, які відображають загальні властивості

і відношення об'єктивної дійсності, закономірності розвитку всіх матеріаль-

них, природних і духовних явищ, можна погодитися з розмежуванням різних

тлумачень бюджету. Якщо філософські категорії, відображаючи загальні

відношення, є універсальними формами мислення і ступенем пізнання, то

фундаментальні поняття окремих наук відображають в узагальненій формі

найістотніші сторони і закономірності саме цих наук. З розвитком практики

ускладнюється й категоріальна структура окремих явищ, при цьому одні

категорії охоплюють сферу відносин дуже широко, інші (значно вужчі за

змістом) - лише певні сторони відносин. Тому наведені підходи до пізнання

категорії "бюджет" органічно пов'язані, однак і якісно відмінні, і в своїй

системній єдності послідовно розкривають його зміст. Та все ж запропоно-

ване визначення бюджету як правової категорії, на нашу думку, є неза-

вершеним, виходячи із розуміння права як сукупності встановлених або

санкціонованих державою загальних обов'язкових правил (норм) поведінки,

дотримання яких забезпечується її цілеспрямованою діяльністю. У цьому

контексті наведене визначення важливо доповнити вказівкою щодо

6

Бюджетний кодекс України //Голос України. - 2001. — 14 липня. - С. 4.

7

Фінанси (теоретичні основи): Підручник / М.В. Грідчіна, В.Б. Захожай, Л.Л. Осирчук

та ін.: Під керівництвом і за наук. ред. М.В. Грідчіної, В.Б. Захожая. — К.: МАУП,

2002. - С. 42-43.

Етимологічно термін "бюджет" походить від старонордманського "bongetc"

(шкіряний мішок). З нього пізніше пішло англійське слово "budget", яке

було запозичене французами. Щоправда, у Франції цей термін тривалий час

не вживався, вважався варварським словом. Словник Французької академії

цю категорію пояснює так: "Бюджет - слово, запозичене з англійської мови,

застосовується в адміністративному житті для позначення щорічної відо-

мості запланованих витрат і сум або доходів, передбачуваних для покриття

цих витрат"

1

.

Тлумаченню поняття "бюджет" велику увагу приділяли і в інших

країнах, зокрема в колишньому Радянському Союзі. При цьому визначення

бюджету характеризувалося конкретністю, практичністю і подавалося в

доступній формі. Так, Д. Боголєпов зазначав: "У сфері державного госпо-

дарства під бюджетом розуміємо:

- по-перше, сукупність доходів і витрат, певного періоду;

- по-друге, визначений у цифрах план ведення державного госпо-

дарства, встановлений на наступний бюджетний період, і закон, згідно з яким

стягуються доходи та здійснюються витрати"

2

.

Це формулювання близьке до загальновживаного в сучасній еконо-

мічній літературі. Зокрема, в Словнику іноземних слів йдеться "Бюджет:

1) затверджений у законодавчому порядку розпис, кошторис грошо-

вих доходів і видатків держави, міста, які передбачається одержати і заробити

у майбутньому;

2) план доходів і видатків особи, сім'ї на певний період"

3

.

Аналогічне визначення дається в Економічній енциклопедії: "Держав-

ний бюджет - це кошторис щорічних доходів і видатків держави, заздалегідь

розроблений урядом і затверджений законом"

4

. На думку О. Василика,

"Фінанси - це фонд фінансових ресурсів, який перебуває у розпорядженні

органів виконавчої влади певного рівня, що використовуються для вико-

нання покладених на них функцій, передбачених Конституцією"

5

. У Бюджет-

ному кодексі України зазначається, що "Бюджет - план формування та вико-

ристання фінансових ресурсів для забезпечення завдань і функцій, які

' Пасічник Ю.В. Бюджетна система України та зарубіжних країн. — К.: Знання-Прес,

2002. - С. 267.

' Боголєпов Д. Краткий курс финансовой науки. - М.: Пролетарий, 1929. - С. 53.

3

Словник іноземних слів. - К.: Довіра: УНВЦ "Рідна мова", 2000. - С. 184.

' Економічна енциклопедія / За ред. C.B. Мочерного. - К.: Академія, 2000. - Т.1. -

С. 196.

s

Василик О.Д. Теорія фінансів: Підручник. - К., 2001. - С. 155.