Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Подождите немного. Документ загружается.

Розділ III. Пенсійне страхування

- 3% - від 251 до 350 грн.;

- 4% - від 351 до 500 грн.;

- 5% — понад 501 грн.

Для платників (четверта група) з числа осіб льотних екіпажів

повітряних суден цивільної авіації (пілотів, штурманів, бортін-

женерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і

бортоператорів, які виконують спеціальні роботи в польотах:

- 1% від об'єкта оподаткування, якщо сукупний оподаткову-

ваний доход становить менше 150 грн.;

- 2% - від 150 до 250 грн.;

- 3% - від 250 до 350 грн.;

- 4% - від 350 до 500 грн.;

- 5% — перевищує 500 грн.

Згідно з Постановою Кабінету Міністрів України «Про вне-

сення зміни до Постанови Кабінету Міністрів України від 7 бе-

резня 2001р. №225 «Про максимальну величину фактичних ви-

трат на оплату праці найманих працівників, оподатковуваного

доходу (прибутку), сукупного оподатковуваного доходу (гранич-

ну суму заробітної плати (доходу)), з яких справляються стра-

хові внески (збори) до соціальних фондів» від 26 квітня 2003р.

№ 605 із суми сукупного оподатковуваного доходу, яка переви-

щує 2660 грн. на місяць у розрахунку на кожного працівника з

1 червня 2003р. збір на обов'язкове державне пенсійне страху-

вання не нараховується.

З 1 червня 2003р. сума 2660 грн. є максимальним заробітком,

на який треба нараховувати (утримувати) внески до Фонду со-

ціального страхування на випадок безробіття, Фонду соціального

страхування з тимчасової втрати працездатності, Фонду соціаль-

ного страхування від нещасних випадків на виробництві та про-

фесійних захворювань і збір до Пенсійного фонду, навіть якщо

працівник отримує доход більший за вказану суму.

6-4-1883

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

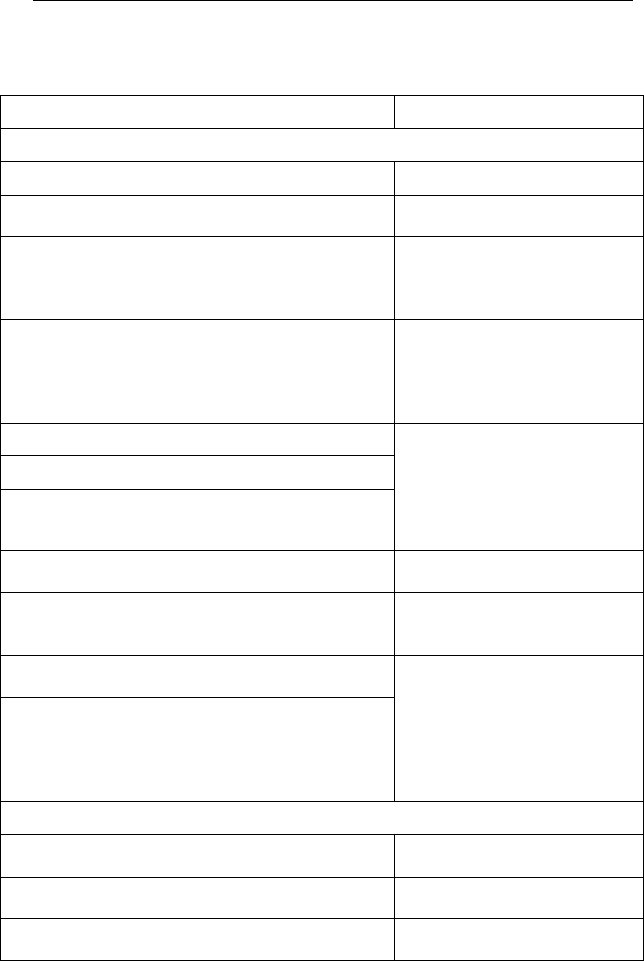

Таблиця 3.5

Платники та ставки внесків на загальнообов'язкове

державне пенсійне страхування з 1 січня 2004р.

Платники

Ставки внесків

Нарахування

Роботодавці

Роботодавці, в яких працюють інваліди

Підприємства всеукраїнських громадських

організацій інвалідів, де кількість інвалідів

становить не менше 50% від загальної чисельності

працюючих

Підприємства, які використовують працю

найманих працівників із числа осіб льотних

екіпажів повітряних суден цивільної авіації

Фізичні особи - СПД, інші самозайняті особи

Добровільно застраховані особи

Фонд соціального страхування від нещасних

випадків на виробництві та професійних

захворювань України

Фонд соціального страхування на випадок

безробіття

Фізичні особи (СПД) - платники фіксованого,

єдиного, фіксованого сільськогосподарського

податків

Військові частини за осіб, які проходять строкову

військову службу

Органи, що виплачують допомогу по догляду:

- за дитиною до 3 років;

- за дитиною-інвалідом І групи;

- за престарілим, який потребує постійного

стороннього догляду або досяг 80-річного віку

32%

4% - за інвалідів;

32% - за інших працівників

4%

42% - за осіб льотних екіпажів

і бортоператорів, які

виконують спеціальні роботи в

польотах;

32% - за інших працівників

32%, але не менше

мінімального страхового

внеску (далі - МСВ)

-

фіксований розмір (не менше

МСВ)

10% МСВ з наступним

збільшенням щороку на 10%

до 100% МСВ (з 2005 р.)

Утримання

Наймані працівники (за трудовими та цивільно-

правовими договорами)

Особи, які проходять альтернативну (невійськову)

службу

Особи льотних екіпажів і бортоператори, які

виконують спеціальні роботи в польотах

1% або 2%, залежно від

розміру доходу

1% або 5%, залежно від

розміру доходів

82

Розділ III. Пенсійне страхування

Продовження таблиці 3.5

Фізичні особи, які працюють за трудовими

договорами (контрактами) та мають статус

держслужбовців або працюють на посадах, роботу

на яких зараховують до трудового стажу на

отримання пенсії за спеціальними законами

України

від 1% до 5%

(за шкалою)

3.6. Механізм сплати збору на обов'язкове державне

пенсійне страхування з окремих видів господарських

операцій

Механізм сплати збору на обов'язкове державне пенсійне

страхування з окремих видів господарських операцій визначе-

ний Постановою Кабінету Міністрів України «Про затверджен-

ня Порядку сплати збору на обов'язкове державне пенсійне стра-

хування з окремих видів господарських операцій» від 3 листопа-

да 1998р. № 1740 зі змінами і доповненнями.

3.6.1.

Сплата збору на обов'язкове

державне пенсійне страхування

з операцій із купівлі-продажу валюти

Збір на обов'язкове державне пенсійне страхування з опе-

рацій із купівлі-продажу валюти сплачують юридичні та фізичні

особи, які купують валюту за гривні. Законом України «Про Дер-

жавний бюджет на 2003 рік» від 26 грудня 2002р. № 380-ІV було

зупинено протягом 2003 р. справляння пенсійного збору в час-

тині операцій з купівлі-продажу готівкової валюти.

Розмір збору на обов'язкове державне пенсійне страхування

з операцій із купівлі-продажу іноземної валюти становить 1%

від суми в гривнях, витраченої на купівлю валюти (з 1 січня 2004 р.

-1,5%).

Згідно з Постановою Кабінету Міністрів України «Про за-

твердження порядку сплати збору на обов'язкове державне

пенсійне страхування з окремих видів господарських опе-

6

*

83

Юрій С. І., Шаварина М. П., Шаманська И. Б, Соціальне страхування

рацій* № 1740 юридичні особи одночасно з перерахуванням

коштів на купівлю іноземної валюти надають банку платіжне

доручення на суму збору, яку належить сплатити з купівлі іно-

земної валюти. Це платіжне доручення виконується в той самий

день, що й операція з купівлі валюти.

Після проведення операції з купівлі іноземної валюти банк

перераховує збір у сумі, пропорційній до суми витрат на купів-

лю валюти, на рахунок органів Пенсійного фонду, де покупець

валюти зареєстрований як платник цього збору.

Якщо юридична особа під час купівлі валюти не надала пла-

тіжного доручення на суми збору, а банк все одно виконує цю

операцію, то відповідальність за невчасне перераховування несе

платник збору. За себе банк несе відповідальність тільки в тому

разі, якщо він виступає покупцем валюти для своїх власних по-

треб.

Розглянемо на прикладі розрахунок сум збору до Пенсійно-

го фонду з операцій із купівлі-продажу валюти.

Приклад. Підприємство подало заявку на купівлю $ 1000 за курсом

5,5 грн. за $ 1. При цьому комісійна винагорода банку за проведення операції

становить 50грн. Курс НБУ на дату надходження валюти - 5,4грн. за $ 1.

Виходячи з цього, підприємству необхідно перерахувати 5605 грн., з

яких:

5500 грн. ($ 1000х 5,5) - сума, витрачена на придбання валюти;

55 грн. (5500х 1%: 100%) — сума збору до Пенсійного фонду;

50грн. — комісійна винагорода банку.

3.6.2. Сплата збору на обов'язкове державне

пенсійне страхування з продажу ювелірних виробів

Платниками збору на обов'язкове державне пенсійне стра-

хування з операцій з продажу ювелірних виробів із золота (крім

обручок), платини і дорогоцінного каміння, є підприємства,

організації та фізичні особи - суб'єкти підприємницької діяль-

ності, які здійснюють торгівлю ювелірними виробами із золота,

платини і дорогоцінного каміння.

84

Розділ III. Пенсійне страхування

Збір на обов'язкове державне пенсійне страхування з опе-

рацій із продажу ювелірних виробів із золота сплачується в

розмірі 5% від вартості реалізованих ювелірних виробів із золота

(крім обручок), платини і дорогоцінного каміння.

Згідно з п. 9 Порядку сплати збору на обов'язкове державне

пенсійне страхування, платники збору ведуть бухгалтерський

облік сум збору шляхом виокремлення суми загального збору,

яка відповідає збору на обов'язкове державне пенсійне страху-

вання. Сума збору включається в-ціну і сплачується продавцями

з виручки від реалізації.

База для нарахування збору до Пенсійного фонду з операцій

з реалізації ювелірних виробів збігається з базою для нарахуван-

ня податку на додану вартість (ПДВ).

Платники збору (як правило, роздрібні торгові організації)

проводять операції з продажу ювелірних виробів через конт-

рольно-касові апарати. Тому документом, що підтверджує про-

даж ювелірного виробу із золота, платини і коштовних каменів,

є касовий чек, який видається покупцеві. У ньому зазначаєть-

ся сума збору на обов'язкове державне пенсійне страхування і

ПДВ.

При комісійній торгівлі ювелірними виробами (у цьому разі

також стягується збір на обов'язкове державне пенсійне страху-

вання) через контрольно-касові апарати реєструється продаж

товару за ціною, що складається з двох частин: вартості товару,

що включає в себе збір на обов'язкове державне пенсійне стра-

хування, яка не обкладається ПДВ, і комісійної винагороди

підприємства торгівлі, що підлягає обкладанню ПДВ.

Розглянемо на прикладі порядок розрахунку і сплати до Пен-

сійного фонду збору з операцій з продажу ювелірних виробів.

Приклад. Підприємство роздрібної торгівлі отримало виручку від реа-

лізації ювелірних виробів у сумі 3750грн. (в тому числі ПДВ -600грн.). В

цьому разі сума збору до Пенсійного фонду розраховується так:

% збору = 5% /105% х 100 = 4,7619%

85

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Збір до Пенсійного Фонду:

(3750- 600) х 4,7619% = 150 грн.

3.6.3. Сплата збору на обов'язкове державне пенсійне

страхування з вартості легкового автомобіля

Об'єктом обкладання збором до Пенсійного фонду є вартість

легкових автомобілів, на яку при відчуженні

1

нараховується збір на

обов'язкове державне пенсійне страхування в розмірі 3% (крім авто-

мобілів, якими забезпечуються інваліди відповідно до законодавства,

та автомобілів, що переходять у власність спадкоємця за законом).

Зазначений збір сплачується платниками збору через уста-

нови банків на рахунок місцевих органів Пенсійного фонду за

місцем реєстрації легкового автомобіля.

Платниками цього збору є підприємства всіх форм власності,

а також фізичні особи, які набувають права власності на легкові

автомобілі шляхом:

— купівлі легкових автомобілів, у тому числі у виробників або

торговельних організацій (крім випадків забезпечення ав-

томобілями інвалідів згідно із законодавством);

- міни;

— дарування (безоплатної передачі);

— успадкування (крім випадків успадкування легкового авто-

мобіля за законом);

— з інших підстав, передбачених законодавством.

Органи Державної автоінспекції здійснюють реєстрацію ав-

томобіля за наявності квитанції чи платіжного доручення (для

юридичних осіб) про сплату збору на обов'язкове державне пен-

сійне страхування саме у покупців автомобіля.

При купівлі автомашини через торговельну організацію за до-

відкою-рахунком у кредит збір на обов'язкове державне пенсійне

1

Термін «відчуження» в цивільному праві означає передачу майна у власність іншої осо-

би. Розрізняють відчуження відшкодувальне (купівля-продаж) і безвідплатне (дарування,

здійснюється головним чином з волі власника на основі договору, що укладається ним з по-

купцем).

86

Розділ III. Пенсійне страхування

страхування сплачується тільки з моменту виникнення права

власності, тобто після погашення останньої суми заборгованості

за договором, згідно з цивільним законодавством України.

Вартість легкового автомобіля визначається за договором

купівлі-продажу, довідкою-рахунком торгових організацій,

довідкою митної служби.

Придбання автомобілів юридичною особою відноситься до ка-

пітальних витрат і здійснюється за рахунок власних коштів. Ка-

пітальні витрати, в тому числі і сплачений за придбання автомоб-

іля для власних виробничих потреб збір на обов'язкове державне

пенсійне страхування, підлягають амортизації згідно з нормами

ст.8 Закону України «Про оподаткування прибутку підприємств».

Витрати на придбання легкового автомобіля для невиробничого

використання разом зі сплаченим збором на обов'язкове держав-

не пенсійне страхування здійснюється за рахунок власних коштів

і амортизації не підлягають. Крім цього, порядок сплати збору на

обов'язкове державне пенсійне страхування з окремих видів гос-

подарських операцій, затверджений Постановою Кабінету

Міністрів України «Про затвердження Порядку сплати збору на

обов'язкове державне пенсійне страхування з окремих видів гос-

подарських операцій» від 3 листопада 1998р. № 1740, не передба-

чає звільнення від сплати збору власників легкових автомобілів

навіть у разі придбання автомобіля за кордоном.

Збір не сплачують у разі перереєстрації автомобіля, у разі

зміни власником місця проживання, зміни технічної характери-

стики автомобіля, тобто за умови, якщо право власності не пе-

реходить від однієї особи до іншої. Від сплати збору звільнено

дипломатичні представництва та консульські установи інших

держав в Україні згідно з Віденською конвенцією про диплома-

тичні відносини від 18 квітня 1961р №1138.

Порядок розрахунку сум збору до Пенсійного фонду з опе-

рацій із відчуження легкового автомобіля розглянемо на кон-

кретному прикладі.

Приклад. Підприємство для використання в господарській діяльності

придбало легковий автомобіль, договірна вартістьякого склала 8400 грн.,

87

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

у тому числі ПДВ - 1400 грн. Витрати на державну реєстрацію автомо-

біля склали 30 грн.

У результаті проведеної операції підприємству необхідно сплатити до

Пенсійного фонду збір в сумі:

8400 х 3%: 100% = 252 грн.

3.6.4.

Операції

з

пролажу

ТЮТЮНОВИХ

виробів

Починаючи з 19 серпня 1999 р. до 31 грудня 2003 р. платни-

ками збору на обов'язкове державне пенсійне страхування були

суб'єкти підприємницької діяльності (у тому числі нерезиден-

ти) — виробники та імпортери тютюнових виробів.

Об'єктом обкладання збором є вартість вироблених ними

тютюнових виробів, що підлягають продажу, обміну на інші то-

вари (продукцію, роботи, послуги), безоплатній передачі або з

частковою їх оплатою, у тому числі своїм працівникам, і вартість

тютюнових виробів, що ввозяться (імпортуються) на митну те-

риторію України.

Вартість тютюнових виробів, вироблених в Україні, визначаєть-

ся за цінами, встановленими з урахуванням сум акцизного збору,

збору на обов'язкове державне пенсійне страхування, що сплачується

платниками, без урахування суми податку на додану вартість.

Вартість імпортованих тютюнових виробів визначається ви-

ходячи з їх митної вартості з урахуванням сум акцизного збору,

перерахованих в національну валюту за курсом Національного

банку України, що діяв на день подання митної декларації, але

не нижче за індикативні ціни. Платники збору, що ввозять

(імпортують) тютюнові вироби, сплачують збір під час митного

оформлення таких тютюнових виробів.

Згідно зі ст. 4 Закону «Про збір на обов'язкове державне пен-

сійне страхування», розмір відрахувань на обов'язкове держав-

не пенсійне страхування становить 1,5 грн. за 1000 штук сигарет

без фільтру та 2,5 грн. за 1000 штук сигарет з фільтром.

Згідно з п. 15-4 Порядку сплати збору на обов'язкове держав-

не пенсійне страхування з окремих видів господарських опе-

88

Ровділ III, Пенсійне страхування

рацій, затвердженого Постановою № 1740, збір на обов'язкове

державне пенсійне страхування з оптового і роздрібного прода-

жу, обміну на інші товари (продукцію, роботи, послуги),

безоплатного передавання або передавання з частковою опла-

тою (у тому числі своїм працівникам) тютюнових виробів спла-

чують суб'єкти підприємницької діяльності (у тому числі нере-

зиденти), що виробляють тютюнові вироби в Україні.

Збір на обов'язкове пенсійне страхування з тютюнових ви-

робів, що імпортуються в Україну, сплачують суб'єкти підприє-

мницької діяльності (у тому числі нерезиденти), що імпортують

тютюнові вироби в Україну.

Згідно зі ст. 1 Закону України «Про державне регулювання

виробництва і торгівлі спиртом етиловим, коньячними і пло-

довими алкогольними напоями і тютюновими виробами», від

19 грудня 1995 р. № 481/95-ВР зі змінами і доповненнями, під

терміном «тютюнові вироби» маються на увазі сигарети, цигар-

ки, сигари, а також люльковий, нюхальний, смоктальний, жу-

вальний тютюн та інші вироби з тютюну і його замінників, що

впливають на фізіологічний стан людини під час вживання, тобто

сигарети - це тільки частина тютюнових виробів. Звідси випли-

ває, що оскільки ставки збору до Пенсійного фонду встановле-

но тільки для сигарет, то з інших тютюнових виробів (цигарок, си-

гар, сигаріл, люлькового та іншого тютюну) збір не сплачується.

Розглянемо порядок розрахунку і сплати збору на обов'язкове

державне пенсійне страхування виробниками тютюнових виробів.

Приклад. Тютюнова фабрика виготовила і здала на склад 1000000шт.

сигарет з фільтром. Відпускна ціна тютюнових виробів становить

100000 грн.

Збір до Пенсійного фонду складає:

1000 000х 2,5:1000 = 2500 грн.

За таким самим принципом розраховується і сплата збору на

обов'язкове державне пенсійне страхування з імпортованих тю-

тюнових виробів.

89

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

3.6.5. Операції із купівлі-пролажу нерухомого майна

Об'єктом обкладання збором до Пенсійного фонду є вартість

нерухомого майна, вказана в договорі купівлі-продажу.

Платниками збору на обов'язкове державне пенсійне страху-

вання є підприємства, установи і організації незалежно від форм

власності та фізичні особи, що придбавають нерухоме майно.

Винятком є придбання майна державними підприємствами,

установами і організаціями за рахунок бюджетних коштів, уста-

новами й організаціями іноземних держав, які користуються іму-

нітетом і привілеями згідно із законами і міжнародними догово-

рами України, згода на обов'язковість яких надана Верховною

Радою України, а також громадянами, які придбавають і стоять

на черзі на придбання житла або придбавають його вперше.

Збір на обов'язкове державне пенсійне страхування з опе-

рацій із купівлі нерухомого майна не сплачується, якщо:

- покупцем нерухомого майна є сільськогосподарський товаро-

виробник, який сплачує фіксований сільськогосподарський

податок відповідно до Закону України «Про фіксований

сільськогосподарський податок »і згідно із загальним класифі-

катором галузей національної економіки має код:

• сільськогосподарське підприємство, включаючи селянське

(фермерське) господарство, - 21000 - 21260; 22300;

• рибне господарство, риболовецький колгосп — 21271 —

21273;

• цукровий завод (комбінат) -18111;

— право власності на житло, отримане фізичною особою в ре-

зультаті його приватизації.

Зазначений збір сплачується у розмірі 1% від вартості неру-

хомого майна з усіх категорій платників на загальних підставах.

Якщо підприємство на публічних торгах з реалізації арешто-

ваного нерухомого майна придбало будівлю для адміністратив-

них цілей, то згідно з Постановою Кабінету Міністрів України

«Про затвердження Положення про порядок проведення

аукціонів (публічних торгів) з реалізації заставленого майна»

90