Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Подождите немного. Документ загружается.

Розділ III. Пенсійне страхування

від 22 грудня 1997р № 1448 і наказу Міністерства юстиції Украї-

ни від 27 жовтня 1999р. № 745/4038, після повного розрахунку

покупця за придбане майно державний виконавець на підставі

протоколу про проведення публічних торгів складає акт про про-

ведення публічних торгів, який потім затверджує начальник

відповідного відділу державної виконавчої служби. На підставі

цього акта нотаріус видає покупцю свідоцтво про придбання

нерухомого майна з публічних торгів.

Таким чином, підприємство, яке придбаває нерухоме майно

на публічних торгах, не є платником збору до Пенсійного фонду.

Розглянемо на прикладі порядок розрахунку і сплати збору

на обов'язкове державне пенсійне страхування з вартості неру-

хомого майна.

Приклад. Підприємство придбало будівлю, договірна вартість якої

склала 96500грн., у тому числі ПДВ — 1600грн.

У момент нотаріального посвідчення підприємству слід подати пла-

тіжне доручення про сплату збору до Пенсійного фонду на суму:

9600х1%: 100% = 96 грн.

3.6.6. Сплата збору на обов'язкове державне

пенсійне страхування з вартості послуг

стільникового мобільного зв'язку

Платниками збору на обов'язкове державне пенсійне стра-

хування з вартості послуг стільникового мобільного зв'язку

1

є

підприємства, установи, організації, фізичні особи, що корис-

туються послугами стільникового мобільного зв'язку, а також

оператори такого зв'язку, що надають свої послуги безоплатно.

При цьому збір на обов'язкове державне пенсійне страхуван-

ня не сплачується, якщо послугами стільникового зв'язку кори-

1

Послуги стільникового зв'язку - послуги з передачі мережею загального користування

голосу, сигналів, звуків, зображень, друкованих чи числових матеріалів або символів, при-

значених для конкретного абонента у разі, коли для їх прийому або передачі використовуєть-

ся обладнання радіозв'язку.

91

Юрій С. І., Шаварина М. П., Шаманська Н. В. Соціальне страхування

стуються річкові, морські, повітряні, космічні транспортні за-

соби, засоби наземного технологічного транспорту (у тому числі

таксі), що мають стаціонарно вбудоване обладнання радіозв'яз-

ку

1

, радіонавігації та радіоастрономії, яке не може бути виокрем-

лено від таких засобів без утрати його технологічних або експлу-

атаційних якостей чи характеристик.

Об'єктом обкладання 6%-вим збором для цієї категорії плат-

ників є вартість послуг стільникового мобільного зв'язку, опла-

чена споживачами цих послуг оператору,-що їх надає, включаю-

чи вартість вхідних і вихідних телефонних дзвінків, абонентську

плату (надбавку) за роумінг

2

, суму страхового завдатку, авансу,

вартість інших спеціальних послуг, зазначених у рахунку на оплату

послуг стільникового мобільного зв'язку. У разі продажу прав на

тимчасове користування послуг стільникового мобільного зв'яз-

ку у вигляді магнітних карток, мікрочіпів або мікросхем об'єктом

обкладання є вартість їх продажу. Якщо оператор стільникового

зв'язку надає послуги безоплатно, об'єктом обкладання є вартість

таких послуг, що визначається за звичайними тарифами.

Збір на обов'язкове державне пенсійне страхування (див.

табл. 3.6) з послуг стільникового мобільного зв'язку платники

збору сплачують оператору одночасно з оплатою ними зазначе-

них послуг. Документом, що підтверджує сплату збору з послуг

стільникового мобільного зв'язку, є платіжне доручення опера-

тора про перерахування сум збору на рахунок відповідного орга-

ну Пенсійного фонду з позначкою обслуговуючого банку про

проведення відповідної банківської операції.

У разі продажу прав на тимчасове користування послугами

мобільного зв'язку у вигляді магнітних карток, мікросхем або чіпів

дилерам або іншим організаціям, торгові організації чи дилери

мобільного зв'язку сплачують оператору 6% від вартості купле-

них карток, які згодом поширюють вроздріб серед споживачів.

1

Радіозв'язок - електрозв'язок, що здійснюється шляхом поширення електромагнітних

хвиль у вільному просторі без штучного спрямованого середовища.

2

Роумінг - послуга стільникового рухомого зв'язку, яка забезпечує абонентові можливість

здійснювати двосторонній зв'язок без надання будь-якої попередньої заяви або з такою під час

переміщення із зони дії одного оператора до іншого як у межах України, так і за її межами.

92

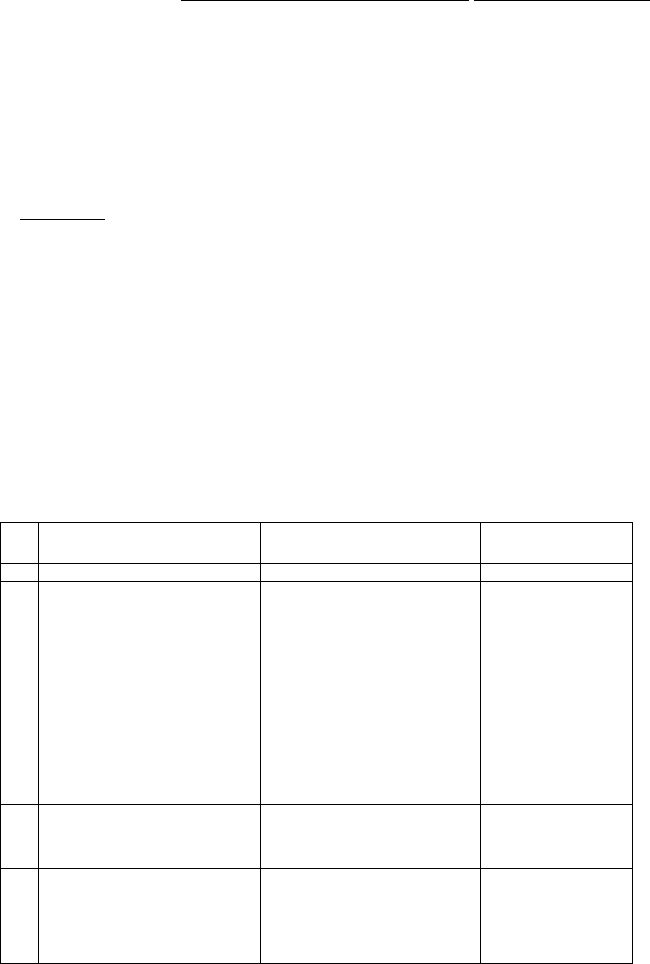

з/п

1

1

2.

3.

Платники збору

2

Суб'єкти підприємницької діяльно-

сті незалежно від форм власності,

їх об'єднання, бюджетні, громад-

ські та інші установи й організації

Фізичні особи-суб'єкти підприєм-

ницької діяльності, які використо-

вують працю найманих працівни-

ків

Філії, відділення та інші виокрем-

лені підрозділи платників податку,

що не мають статусу юридичної

особи і розташовані на території

іншої, ніж платник збору,

територіальної громади

Об'єкт оподаткування

3

Фактичні витрати на оплату праці

працівників, які включають витрати

на виплату основної і додаткової

заробітної плати та інших

заохочувальних та компенсаційних

виплат, у тому числі в натуральній

формі, які визначаються згідно з

нормативно-правовими актами,

прийнятими відповідно до Закону

України "Про оплату праці'*, а

також винагороди, що виплачується

громадянам за виконання робіт

(послуг) за угодами цивільно-

правового характеру

Оподатковуваний доход (прибуток)

Фактичні витрати на оплату праці

Ставка збору

4

32

%

32%

32%

93

Розділ III. Пенсійне страхування

У разі неповної чи невчасної сплати збору на обов'язкове дер-

жавне пенсійне страхування несплачена сума стягається з плат-

ника із застосуванням фінансових санкцій, передбачених зако-

нодавством.

Розглянемо порядок розрахунку збору до Пенсійного фонду

платниками - користувачами послуг стільникового мобільного

зв'язку на прикладі.

Приклад. Підприємство спланує оператору авансовий платіж у сумі

252 грн. (у тому числі 40 гри. — ПДВ), а також абонентську плату в сумі

126 грн. (у тому числі 20 грн. — ПДВ).

Підприємству необхідно сплатити до Пенсійного фонду збір у сумі:

(252 +126- 60)х 5,6604% = 18 грн.

Розрахунок % збору:

6%: 106% х 100 = 5,6604%

Таблиця 3.6

Справляння внесків та зборів на загальнообов'язкове

пенсійне страхування

Юрій С./., Шаварина М.П., Шаманська Н.В. Соціальне страхування

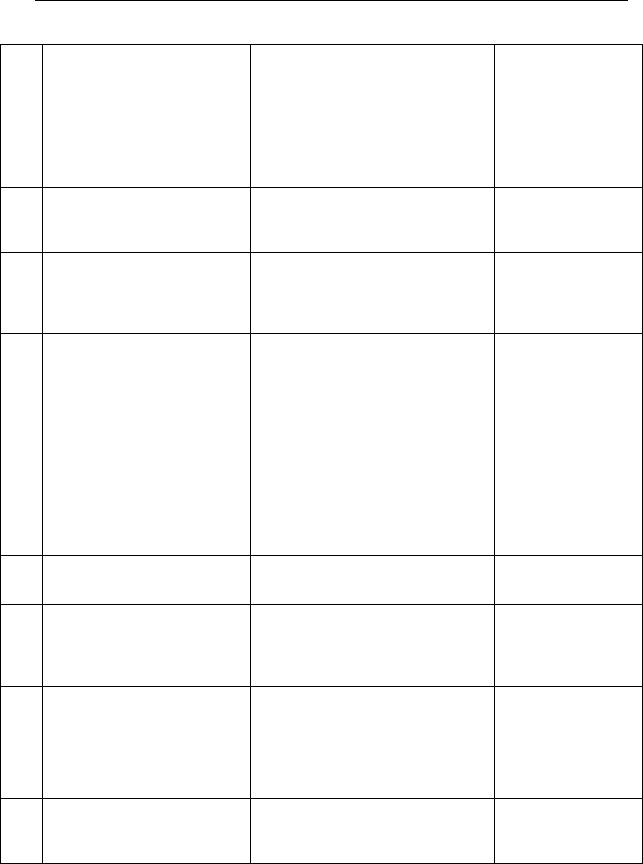

Продовження таблиці 3.6

4.

5.

6.

7.

8.

9.

10.

11.

Фізичні особи-суб'єкти підпри-

ємницької діяльності, які не ви-

користовують працю найманих

працівників, а також адвокати, їх

помічники, приватні нотаріуси,

інші особи, які не є суб'єктами

підприємницької діяльності і

займаються діяльністю, пов'яза-

ною з одержанням доходу

Підприємства, установи та ор-

гані-зації, де працюють інваліди

Підприємства всеукраїнських

громадських організацій інвалі-

дів, де кількість інвалідів стано-

вить не менш 50% від загальної

чи-сельності працюючих

Фізичні особи, які працюють на

умовах трудового договору (кон-

тракту), та фізичні особи, які

виконують роботи (послуги)

згідно з цивільно-правовими до-

говорами, у тому числі члени

творчих спілок, творчі пра-

цівники, які не є членами твор-

чих спілок

Юридичні та фізичні особи, що

здійснюють операції з купівлі-

продажу валют

Суб'єкти підприємницької діяль-

ності, які провадять торгівлю

ювелірними виробами із золота

(крім обручок), платини й доро-

гоцінного каміння

Юридичні та фізичні особи при

відчуженні легкових автомо-

білів, крім легкових автомобілів,

якими забезпечуються інваліди,

та тих автомобілів, які перехо-

дять у власність спадкоємця за

законом

Підприємства, установи та ор-

ганізації незалежно від форм

власності та фізичні особи, які

придбавають нерухоме майно

Оподатковуваний доход (прибуток)

Фактичні витрати на оплату праці

-//-

Сукупний оподатковуваний доход

Обсяг купівлі-продажу валют

Обсяг реалізації ювелірних виробів

Вартість автомобіля згідно з догово-

ром купівлі-продажу

Вартість нерухомого майна, зазначена

в договорі купівлі-продажу такого

майна

32%

4% від об'єкта опода-

ткування для інва-

лідів, 32% - для інших

працівників

4% для всіх праців-

ників цих підприємств

- 1%, якщо сукупний

доход не перевищує

150

грн.;

- 2%, якщо сукупний до-

ход перевищує 150 грн.;

- з суми оподатковува-

ного доходу, який пе-

ревищує 2660 грн. на

місяць з розрахунку

на кожного працюю-

чого, збір на обов'я-

зкове державне пен-

сійне страхування не

нараховується

(з 1 січня 2004 р. -

1,5%)

5%

3%

1%

94

Розділ III. Пенсійне страхування

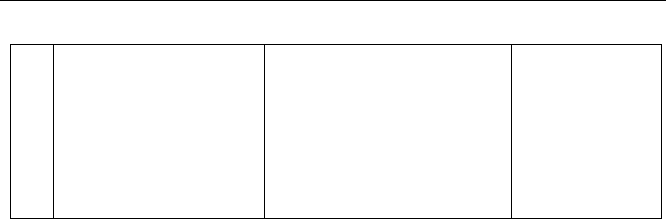

Продовження таблиці 3.6

12.

Підприємства, установи та ор-

ганізації, фізичні особи, які ко-

ристуються послугами стільни-

кового рухомого зв'язку, а також

оператори цього зв'язку, які на-

дають свої послуги безоплатно

Вартість будь-яких послуг стільни-

кового зв'язку, сплачені споживачами

цих послуг оператору, що їх надає,

включаючи вартість вхідних та

вихідних телефонних дзвінків, або-

нентську плату, суму страхового зав-

датку, авансу, плату (надбавку) за ро-

умінг, вартість інших спеціальних по-

слуг, зазначених у рахунку на оплату

послуг стільникового рухомого зв'язку

6%

3.7. Порядок обчислення та строки сплати збору

на загальнообов'язкове державне пенсійне страхування

Основними документами, що регламентують порядок нара-

хування і сплати зборів до Пенсійного фонду є:

— Закон України «Про збір на обов'язкове державне пенсійне

страхування» від 26 червня 1997р. № 400/97-ВР, зі змінами

та доповненнями;

- Закон України «Про порядок погашення зобов'язань плат-

ників податків перед бюджетами та державними цільовими

фондами» від 21 грудня 2000 р. № 2181-ІІІ;

- Інструкція про порядок обчислення і сплати підприємства-

ми, установами, організаціями і громадянами збору на обо-

в'язкове державне пенсійне страхування, інших платежів, а

також обліку їх надходження до Пенсійного фонду Украї-

ни, затверджена Постановою правління Пенсійного фонду

України від 3 червня 1999р. № 4-6;

— Порядок сплати збору на обов'язкове державне пенсійне

страхування з окремих видів операцій, затверджений По-

становою Кабінет Міністрів України від 3 листопада 1998р.

№ 1740, зі змінами та доповненнями.

Усі збори до Пенсійного фонду можна поділити на такі

види:

- збори до Пенсійного фонду, сплата яких пов'язана з нара-

хуванням витрат на оплату праці та відповідно з отриман-

ням доходу;

95

Юрій С. I., Шаварина М.П., Шаманська Н. В. Соціальне страхування

— збори до Пенсійного фонду з окремих видів господарських

операцій (купівля-продаж валюти, продаж ювелірних ви-

робів, відчуження легкових автомобілів, придбання нерухо-

мого майна, отримання послуг стільникового мобільного

зв'язку).

Зобов'язання зі сплати збору на обов'язкове державне пен-

сійне страхування — це зобов'язання платника сплатити до Пен-

сійного фонду України відповідну суму коштів у порядку та в

строки, визначені законодавством.

Зобов'язання визначається самостійно платником або орга-

ном Пенсійного фонду.

Згідно із Законом України «Про збір на обов'язкове держав-

не пенсійне страхування» (ст. 5) збір на державне обов'язкове

пенсійне страхування сплачується водночас з одержанням

коштів в установах банків на оплату праці робітників, що дозво-

ляє максимально ефективно та на постійній основі отримувати

кошти від платників для фінансування пенсій.

Якщо у платників збору не вистачає коштів на оплату праці

та сплату збору в повному обсязі видача коштів на оплату праці

та сплата збору провадяться у пропорційних розмірах.

Платники збору - юридичні особи - сплачують збір на пенсій-

не страхування одночасно з одержанням коштів в установах

банків на оплату праці.

У разі одержання від підприємств доходів у натуральній

формі, тобто продукцією їх власного виробництва, розмір дохо-

ду працівника обчислюється за середньою відпускною ціною

продукції стороннім споживачам у поточному місяці, коли про-

ведено нарахування доходів. Якщо в поточному місяці така про-

дукція не реалізовувалася,то її вартість обчислюється за серед-

ньою відпускною ціною місяця попередньої реалізації, але не

нижчою від собівартості. Вартість натуральної продукції інших

виробників при визначенні доходу для нарахування збору об-

числюється за ціною її придбання.

Збір з оплати праці (доходу, винагороди), одержаної в іно-

земній валюті, сплачується в гривнях.

96

Розділ III. Пенсійне страхування

Доходи, одержані в іноземній валюті, перераховуються у

гривнях за офіційним курсом валют, що діяв на дату одержання

доходу.

У разі виплати заробітної плати з коштів, одержаних з вируч-

ки від реалізації продукції чи надання послуг, робіт, при безго-

тівковому перерахуванні коштів на заробітну плату, а також на-

туроплатою, платники зобов'язані перерахувати до фонду

відповідні суми збору наступного дня після кожної зазначеної ви-

плати.

Нарахований збір, інші платежі платники сплачують безго-

тівковим перерахуванням відповідних сум зі своїх банківських

рахунків на рахунок органу Пенсійного фонду.

Особи, які користуються найманою працею і не мають ра-

хунків в установах банків, сплачують збір поштовим переказом

або через установи банків.

Збір з фізичних осіб — суб'єктів підприємницької діяльності,

адвокатів, їх помічників, приватних нотаріусів та інших осіб, які

не є суб'єктами підприємницької діяльності і займаються діяль-

ністю, пов'язаною з одержанням доходу, нараховується на чис-

тий доход, що підлягає оподаткуванню, тобто на різницю між

валовим доходом (виручкою у грошовій та натуральній формі) і

документально підтвердженими витратами, що пов'язані з одер-

жанням доходу.

Граничні терміни подання Розрахунку зобов'язання (квар-

тальний звітний період) та граничні терміни сплати узгоджено-

го зобов'язання для даної категорії платників у 2003 р. визначені

у листі Пенсійного фонду від 23 січня 2003р. № 04/471.

У разі припинення підприємницької діяльності сплата збору

проводиться до 1 числа місяця, що йде за місяцем подачі відпо-

відної заяви до органу державної реєстрації.

Орган Пенсійного фонду видає довідку про сплату збору плат-

никам, що припинили підприємницьку діяльність або змінили

місце проживання, а також для подання її при призначенні або

перерахунку пенсії.

7 —41883

97

Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування

Обчислення і строки сплати збору

з операцій з купівлі-продажу валюта

Збір на обов'язкове державне пенсійне страхування з опе-

рацій з купівлі-продажу безготівкової валюти сплачують плат-

ники у такому порядку.

Уповноважені банки та їх клієнти разом із заявками на купі-

влю іноземної валюти подають платіжні дорученння щодо пере-

рахування на рахунки органів Пенсійного фонду, де вони пере-

бувають на обліку як платники цього збору, сум збору, які слід

сплатити за ставкою 1 % (з 1 січня 2004р. -1,5%). При цьому бан-

ки сплачують зазначений збір у гривнях із суми, витраченої на

купівлю валюти для власних потреб і для здійснення готівкових

обмінних операцій.

Уповноважені банки перераховують суми сплаченого збору

на обов'язкове державне пенсійне страхування на рахунки

органів Пенсійного фонду в такому порядку:

— якщо протягом операційного дня банку сума збору, що об-

ліковується, дорівнює чи перевищує 50 грн., — протягом на-

ступного операційного дня;

— якщо протягом операційного дня банку сума збору, що об-

ліковується, менше ніж 50 грн., — не пізніше того операцій-

ного дня, коли така сума збору досягне 50 грн.

Обчислення і строки сплати збору з операцій

з продажу ювелірних виробів із золота (крім обручок),

платини і дорогоцінного каміння

Збір на обов'язкове державне пенсійне страхування з опе-

рацій з продажу ювелірних виробів із золота, платини і дорого-

цінного каміння сплачується в такому порядку:

—якщо протягом робочого дня сума збору, яка обліковується,

дорівнює або перевищує 50 грн., - протягом наступного ро-

бочого дня;

- якщо протягом робочого дня сума збору, яка обліковується,

менше ніж 50 грн., - не пізніше того робочого дня, коли сума

збору досягне 50 грн.

98

Розділ III. Пенсійне страхування

Документом, що підтверджує продаж ювелірного виробу із

золота, платини і дорогоцінного каміння, є касовий чек, що ви-

дається покупцеві, в якому сума збору на обов'язкове державне

пенсійне страхування включається до загального податку, що

сплачується під час купівлі товару.

Зазначені платники ведуть окремий облік продажу ювелір-

них виробів із золота, платини і дорогоцінного каміння.

Обчислення і строки сплати збору з операцій

з відчуження легкових автомобілів

Органи Державної автоінспекції здійснюють реєстрацію лег-

кових автомобілів лише за умови сплати збору на обов'язкове

державне пенсійне страхування, що підтверджується докумен-

том про сплату збору.

Збір на обов'язкове державне пенсійне страхування з операцій

з відчуження легкових автомобілів сплачується платниками цьо-

го збору через установи банків на рахунки місцевих органів Пен-

сійного фонду за місцем реєстрації легкового автомобіля.

Обчислення і строки сплати збору

з операцій із купівлі-продажу нерухомого майна

Нотаріальне посвідчення або реєстрація на біржі договорів купівлі-

продажу нерухомого майна здійснюється за наявності документаль-

ного підтвердження сплати збору на обов'язкове державне пенсійне

страхування з операцій із купівлі-продажу нерухомого майна.

Обчислення і строки сплати збору

з послуг стільникового рухомого зв'язку

Збір на обов'язкове державне пенсійне страхування з вартості

послуг стільникового рухомого зв'язку сплачується платниками

збору оператору водночас з оплатою ними зазначених послуг.

Оператори стільникового рухомого зв'язку перераховують збір на

обов'язкове державне пенсійне страхування в такому порядку:

- якщо протягом робочого дня сума збору, яка обліковується,

дорівнює або перевищує 50 грн. - не пізніше наступного

робочого дня;

99

Юрій С. І., Шаварина М. П., Шаманська Н. В. Соціальне страхування

— якщо протягом робочого дня сума збору, яка обліковується,

менша, ніж 50 грн., - не пізніше того робочого дня, коли сума

збору досягне 50 грн.

Документом, що підтверджує сплату збору з послуг стільни-

кового рухомого зв'язку, є платіжне доручення оператора про

перерахування сум збору на рахунок відповідного органу Пен-

сійного фонду з відміткою обслуговуючого банку про проведен-

ня відповідної банківської операції.

Суми збору на обов'язкове державна пенсійне страхування,

що сплачуються вищезазначеними платниками відповідно до

Інструкції «Про порядок обчислення і сплати підприємствами,

установами, організаціями та громадянами збору на обов'язко-

ве державне пенсійне страхування», затвердженої постановою

правління Пенсійного фонду України від 19 жовтня 2001р.

№ 16-6, зараховуються на окремі аналітичні рахунки, які відкриті

на рахунку 2560 місцевих органів Пенсійного фонду незалежно

від поточних платежів, які здійснюються відповідно до законо-

давства, перераховуються на аналітичні рахунки Кримського

республіканського, обласних, Київського та Севастопольсько-

го міських Головних управлінь Пенсійного фонду наступного ро-

бочого дня після їх надходження.

У разі неправильної сплати збору заяви про повернення над-

міру сплачених сум збору на обов'язкове державне пенсійне стра-

хування можуть бути подані до органу Пенсійного фонду не пізніше

1095 дня, наступного за днем здійснення такої переплати.

Граничні строки для подання заяв про повернення надміру

сплачених коштів підлягають продовженню за наданням органу

Пенсійного фонду рішення органів державної податкової служ-

би про продовження строків для подання заяв про повернення

надміру сплачених сум збору, яке прийняте керівником подат-

кового органу або його заступником.

Для зручності строки сплати пенсійних зборів (крім тих, які об-

числює платнику Пенсійний фонд і доводить йому повідомленням

(відшкодування фактичних витрат на виплату і доставку пільгових

пенсій)) наведено в таблиці 3.7.

100