Яковлєв Ю.П. Економіка торгівлі з використанням інформаційних технологій

Подождите немного. Документ загружается.

неджменту відносяться ступінь використання цих активів і, гоC

ловне, процеси формування фінансового результату діяльності

підприємства. Немаловажним аспектом є керування фінансоC

вими ризиками, що супроводжують будьCяке підприємство при

веденні господарської і фінансової діяльності.

Отже, основні доповнення фінансового менеджменту

можна визначити в такий спосіб:

1. Регулювання фінансових результатів комерційної

діяльності, тобто визначення оптимальних варіантів формуC

вання окремих елементів собівартості, розподілу витрат, ціноC

утворення, оподатковування і т. д.

2. Керування активами – діяльність, пов’язана з формуC

ванням майна підприємства.

3. Керування джерелами фінансових ресурсів – керуванC

ня власним і позиковим капіталом.

У зв’язку з тим, що контролювати усі фінансові потоки й

оцінити всі резерви підприємства практично неможливо,

надзвичайно важливо визначити коло і величину сфери упC

равлінського впливу. І в цьому обов’язкова участь фінансовоC

го менеджера.

Фінансові відносини з постачальниками. Вибір постаC

чальників повинен вироблятися на основі аналізу альтернаC

тивних пропозицій. За вартістю послуг, умовами оплати, висуC

нутих постачальниками, цю роботу має здійснювати фінансоC

вий менеджер спільно зі службою маркетингу.

Визначення фінансових аспектів комерційної діяльності.

На цій стадії фінансовий менеджер може і повинен регулюваC

ти процеси реалізації товарів, розробити систему оплати

праці, систему розподілу комплексних статей витрат за виC

дами діяльності, визначити схеми нарахування амортизації і

т.д. Усе це вкрай важливо, оскільки безпосередньо впливає на

оподатковування підприємства і, як показує досвід, у цій сфері

більшість українських підприємств втрачає значну частину

фінансових ресурсів.

351

9. Ô²ÍÀÍÑÎÂÅ ÑÒÀÍÎÂÈÙÅ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

Розподіл засобів, що надійшли, від реалізації про'

дукції. Тут фінансовий менеджер повинен вирішити три осC

новні питання:

• Яке саме фінансування потрібне для поточної коC

мерційної діяльності, виходячи з планованих змін проC

грами?

• Яку частину прибутку бажано направити на виплату

дивідендів, і в якому обсязі необхідні кошти на розвиток?

• Чи може підприємство дозволити собі соціальні проC

грами?

Для дослідження цих процесів доцільно використовувати

Project Expert 5 – комп’ютерну систему, призначену для ствоC

рення фінансової моделі нового чи діючого підприємства незаC

лежно від його галузевої належності і масштабів. ПобудувавC

ши за допомогою Project Expert 5 фінансову модель власного

підприємства або інвестиційного проекту, можна:

• розробити детальний фінансовий план і визначити поC

требу в засобах на перспективу;

• визначити схему фінансування підприємства, оцінити

можливість і ефективність залучення засобів з різних

джерел;

• розробити план розвитку підприємства або реалізації

інвестиційного проекту, визначивши найбільш ефекC

тивну стратегію маркетингу, а також стратегію виробC

ництва, що забезпечує раціональне використання маC

теріальних, людських і фінансових ресурсів;

• програти різні сценарії розвитку підприємства, варіююC

чи значення факторів, здатних впливати на його фінанC

сові результати;

• сформувати стандартні фінансові документи, розрахуC

вати найбільш розповсюджені фінансові показники,

проаналізувати ефективність поточної і перспективної

діяльності підприємства;

• підготувати бездоганно оформлений бізнесCплан інвесC

352

Економіка торгівлі з використанням інформаційних технологій

тиційного проекту, що цілком відповідає міжнародним

вимогам.

Для безпосереднього виконання цієї роботи необхідно:

1. Ввести загальні дані про проект. Дати найменування

проекту, визначити дату початку проекту, його тривалість,

список продуктів.

2. Ввести дані, що характеризують навколишнє середоC

вище (податки, інфляція).

Вибирається основна валюта проекту і валюта для розраC

хунків на зовнішньому ринку.

3. Ввести дані про інвестиційні витрати і календарний

план проекту.

Визначаються етапи інвестиційного плану і вводяться

найменування етапів, їхня тривалість, дані про витрати на коC

жен етап, вибираються ресурси поточного етапу і валюти плаC

тежу. Уводяться витрати на кожний з ресурсів, визначається

періодичність виплат, значення податку на ресурс.

4. Створити об’єкти і класифікувати їх за типами активів.

Відповідно до вимог бухгалтерського обліку, кожний з

етапів інвестиційного плану повинен бути віднесений до визC

наченого типу активу в балансі підприємства, що реалізує проC

ект; необхідно створити об’єкт, а вартість об’єкта являє собою

сумарну вартість етапів, що входять у даний об’єкт; етапи інвеC

стиційного плану відносяться до об’єкта, визначається тип акC

тиву, до якого віднесений об’єкт. Призначаються період і споC

соби амортизації, визначається податок на актив, можливість

списання об’єкта у вигляді передоплачених витрат на виробC

ництво конкретного продукту, планується продаж використаC

них активів.

5. Ввести перелік продукції і послуг.

6. Ввести дані, що характеризують стратегію збуту проC

дукції (послуг).

Призначається ціна на продукцію (послуги), вводяться заC

гальні дані по збуту продукції, дається інформація про особлиC

353

9. Ô²ÍÀÍÑÎÂÅ ÑÒÀÍÎÂÈÙÅ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

вості оподатковування надходжень від збуту кожного продукC

ту, про умови продажу з передоплатою, про знижки, які

робляться для стимулювання продажу, про планований обсяг

збуту за періодами; коригується обсяг збуту продукції з урахуC

ванням сезонності; змінюється обсяг збуту продукції протяC

гом календарного року.

7. Ввести дані про витрати на персонал.

Формується штатний розклад підприємства. Вводяться

дані по трьох різних групах (керування, виробництво, маркеC

тинг).

8. Ввести дані про прямі виробничі витрати.

9. Ввести дані про постійні (загальні) виробничі витрати.

Вводиться інформація про постійні витрати по трьох груC

пах (керування, виробництво, маркетинг), указується сума виC

трат, механізм виплат, додаткова інформація про інфляцію

для кожної статті витрат, податки.

10. Зробити розрахунок, щоб визначити потреби в капіталі.

Це робиться після введення усіх вихідних даних по проекC

ту. Дефіцит капіталу визначається в таблиці “Звіт про рух

коштів (КешCфло) (рядок: баланс готівки на кінець періоду)”.

11. Сформувати капітал: ввести дані про акціонерний і поC

зиковий капітал.

Вводиться інформація про власний і позиковий капітал,

указується сума позики, дата одержання, термін і відсотки по

позиці, дається схема надходження позики (однією сумою),

погашення (разовими платежами), виплат відсотків (регуC

лярні), спосіб віднесення виплат відсотків за позиками

(цілком на витрати). Для зручності аналізу дефіциту наявних

засобів мається можливість “прискореного” розрахунку проC

екту і перегляду сумарної інформації з таблиці КешCфло.

12. Зробити розрахунок, взявши до уваги вартість капітаC

лу і дисконтування.

Після завершення процедури фінансування необхідно

зробити повний розрахунок проекту з урахуванням ставки

дисконтування.

354

Економіка торгівлі з використанням інформаційних технологій

13. Ввести дані, що характеризують стратегію виплат

дивідендів, використання вільних коштів. Спланувати виплаC

ту дивідендів на акціонерний капітал. Якщо після проведення

розрахунку з урахуванням капіталу на рахунку підприємства

утворилися вільні кошти, то система дає можливість розгляC

нути варіанти їхнього розміщення на депозит.

14. Проаналізувати чутливість проекту за допомогою

варіювання значень ключових факторів і визначити міру

їхнього впливу на фінансовий результат проекту. Фактори, що

впливають на показники ефективності розглянутого проекту:

ціна реалізованої продукції (послуг), обсяг збуту продукції,

прямі витрати, загальні витрати, затримки платежів.

Виглядає типовий розрахунок за цими показниками у таC

кий спосіб (див. БізнесCплан).

355

9. Ô²ÍÀÍÑÎÂÅ ÑÒÀÍÎÂÈÙÅ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

БІЗНЕС'ПЛАН

Назва проекту: Виробництво спирту харчового

Дата початку проекту – 01.02.2001

Тривалість – 69 мес.

Список продуктів/послуг

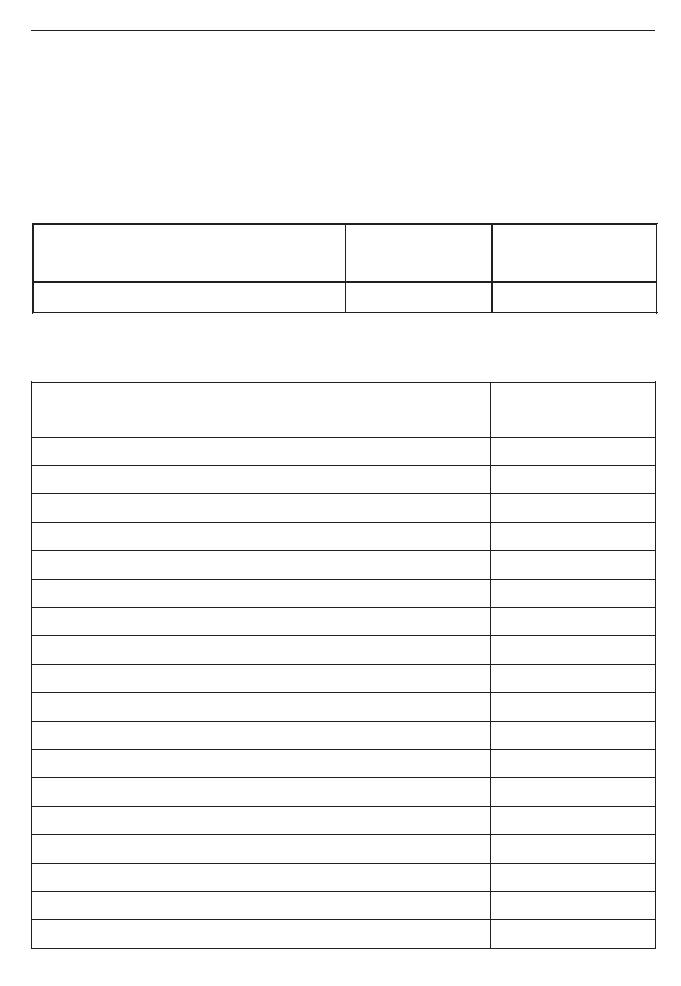

Стартовий баланс

Економіка торгівлі з використанням інформаційних технологій

Íàçâà

Îä. âèì³ðó

Ïî÷àòîê ïðîäàæ

Âèðîáíèöòâî ñïèðòó õàð÷îâîãî

1 äåêàë³òð

01.09.2001

Ðÿäîê

Ñóìà

(òèñ. ãðí)

1

2

Ãðîøîâ³ êîøòè

0,00

Ðàõóíêè äî îäåðæàííÿ

0,00

Ñèðîâèíà, ìàòåð³àëè ³ êîìïëåêòóþ÷³

0,00

Íåçàâåðøåíå âèðîáíèöòâî

0,00

Çàïàñè ãîòîâî¿ ïðîäóêö³¿

0,00

Áàíê³âñüê³ âêëàäè ³ ö³íí³ ïàïåðè

0,00

Êîðîòêîñòðîêîâ³ îïëà÷åí³ âèòðàòè

0,00

Ñóìàðí³ ïîòî÷í³ àêòèâè

0,00

Îñíîâí³ çàñîáè

0,00

Íàêîïè÷åíà àìîðòèçàö³ÿ

0,00

Çàëèøêîâà âàðò³ñòü îñíîâíèõ çàñîá³â:

0,00

Çåìëÿ

0,00

Áóäèíêè ³ ñïîðóäæåííÿ

0,00

Óñòàòêóâàííÿ

0,00

Îïëà÷åí³ âèòðàòè

0,00

²íø³ àêòèâè

0,00

²íâåñòèö³¿ â îñíîâ

í³ ôîíäè

0,00

356

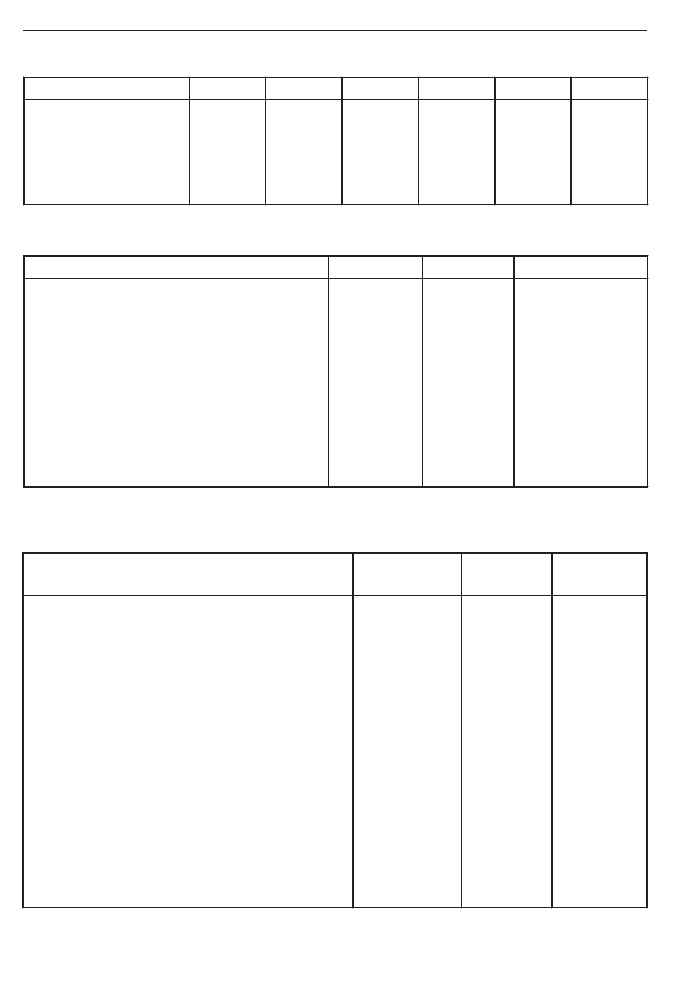

Продовження таблиці

Ставка рефінансування

Інфляція (гривні)

357

Á²ÇÍÅÑ-ÏËÀÍ

1 2

²íâåñòèö³¿ â ö³íí³ ïàïåðè

ÑÓÌÀÐÍÈÉ ÀÊÒÈÂ

0,00

0,00

³äñòðî÷åí³ ïîäàòêîâ³ ïëàòåæ³

0,00

Êîðîòêîñòðîêîâ³ çàéìè

0,00

Ðàõóíêè äî îïëàòè

0,00

Îòðèìàí³ àâàíñè

0,00

Ñóìàðí³ êîðîòêîñòðîêîâ³ çîáîâ'ÿçàííÿ

0,00

Äîâãîñòðîêîâ³ çàéìè

0,00

Çâè÷àéí³ àêö³¿

0,00

Ïðèâ³ëåéîâàí³ àêö³¿

0,00

Êàï³òàë, âíåñåíèé ïîíàä íîì³íàë

0,00

Ðåçåðâí³ ôîíäè

0,00

Äîäàòêîâèé êàï³òàë

0,00

Íåðîçïîä³ëåíèé ïðèáóòîê

0,00

Ñóìàðíèé âëàñíèé êàï³òàë

ÑÓÌÀÐÍÈÉ ÏÀÑÈÂ

0,00

0,00

Âàëþòà

1

-

èé ð³ê

2

-

èé ð³ê

3

-

³é ð³ê

4

-

èé ð³ê

5

-

èé ð³ê

6

-

èé ð³ê

Ãðèâí³

Äîëàð

3,00

0.00

3,03

0,00

3,06

0,00

3,09

0,00

3,12

0,00

3,15

0,00

Îá’ºêò

1-èé ð³ê

2-èé ð³ê

3-³é ð³ê

4-èé ð³ê

5-èé ð³ê

6-èé ð³ê

Çáóò

Ïðÿì³ âèòðàòè

Çàãàëüí³ âèòðàòè

Çàðïëàòà

Íåðóõîì³ñòü

12,00

16,00

17,00

12,00

13,00

13,44

17,92

19,04

13,44

14,56

15,05

20,07

21,32

15,05

16,31

16,86

22,48

23,88

16,86

18,26

18,88

25,18

26,75

18,88

20,46

21,15

28,20

29,96

21,15

22,81

Інфляція (долар)

Податки

Список етапів

358

Економіка торгівлі з використанням інформаційних технологій

Îá’ºêò

1-èé ð³ê

2-èé ð³ê

Ç-³é ð³ê

4-èé ð³ê

5-èé ð³ê

6-èé ð³ê

Çáóò

Ïðÿì³ âèòðàòè

Çàãàëüí³ âèòðàòè

Çàðïëàòà

Íåðóõîì³ñòü

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

Íàçâà ïîäàòêó

Áàçà

Ïåð³îä

Ñòàâêà, %

Ïîäàòîê íà ïðèáóòîê

Ïëàòà çà çåìëþ

Çá³ð çà ïðèðîäí³ ðåñóðñè

Çá³ð íà ïåíñ³éíå ñòðàõóâàííÿ

Çá³ð íà ñîö³àëüíå ñòðàõóâàííÿ

Çá³ð ó ³ííîâàö³éíèé ôîíä.

³äðàõóâàííÿ íà àâòîäîðîãè

Êîìóíàëüíèé ïîäàòîê

Ôîíä áåçðîá³òòÿ

Ïðèáóòîê

Ïðèáóòîê

Çàðïëàòà

Çàðïëàòà

Çàðïëàòà

Çàðïëàòà

Îáñÿã

ïðîäàæ³â

Ïðèáóòîê

Çàðïëàòà

̳ñÿöü

̳ñÿöü

̳ñÿöü

̳ñÿöü

̳ñÿöü

̳ñÿöü

̳ñÿöü

̳ñÿöü

̳ñÿöü

30

0

0

32

2,5

0

2,5

5

2,5

Íàçâà

Òðèâàë³ñòü

Äàòà

ïî÷àòêó

Äàòà

çàê³í÷åííÿ

Ðîçðîáëåííÿ á³çíåñ

-ïëàíó

Þðèäè÷íà ðåºñòðàö³ÿ

Çàêóï³âëÿ ëåãêîâîãî òðàíñïîðòó

Îôîðìëåííÿ êðåäèò³â

Çàìîâëåííÿ äîãîâîð³â íà ñèðîâèíó

Ðîçðîáêà òåõíîëîã³÷íîãî ïðîöåñó

Óñòàíîâëåííÿ îáëàäíàííÿ äëÿ

âèðîáíèöòâà

ϳäãîòîâêà âèðîáíè÷èõ ïëîù

Âèâ÷åííÿ ðèíêó çáèòó

Àâòîìàò äëÿ óïàêóâàííÿ

Çàêóï³âëÿ âàíòàæ³âîê Volvo

Çàêóï³âëÿ âàíòàæ³âîê Ãàçåëü

Ñåðòèô³êàö³ÿ

Âèðîáíèöòâî ñïèðòó õàð÷îâîãî

30

30

30

35

180

300

360

90

120

120

60

30

55

1434

01.02.2001

01.02.2001

01.02.2001

01.02.2001

01.02.2001

01.02.2001

01.02.2001

01.10.2001

01.10.2001

01.10.2001

15.12.2001

01.01.2002

01.12.2001

01.02.2002

03.03.2001

03.03.2001

03,03.2001

08.03.2001

31.07.2001

28.11.2001

27.01.2002

30.12.2001

29.01.2002

29.01.2002

13.02.2002

31.01.2002

25.01.2002

05.01.2006

Список ресурсів

Інвестиційний план

Планований обсяг постачань

Кредити

359

Á²ÇÍÅÑ-ÏËÀÍ

Íàçâà

Òèï

Îä.âèì.

Òèñ. ðóá.

Òèñ. $

Ñåðòèô³êàö³ÿ

Ïîñëóãè

Ëþäè

åòàï

20,00

58,00

0,00

0,00

N

Íàçâà åòàïó

Òðèâà-

ë³ñòü

Äàòà ïî÷àòêó

Äàòà çàê³í-

÷åííÿ

1

Ðîçðîáëåííÿ á³çíåñ-ïëàíó

30

01.02.2001

03.03.2001

2

Þðèäè÷íà ðåºñòðàö³ÿ

30

01.02.2001

03.03.2001

3

Çàêóï³âëÿ ëåãêîâîãî òðàíñïîðòó

30

01.02.2001

03.03.2001

4

Îôîðìëåííÿ êðåäèò³â

35

01.02.2001

08.03.2001

5

Óêëàäåííÿ äîãîâîð³â íà ñèðîâèíó

180

01.02.2001

31.07.2001

6

Ðîçðîáêà òåõíîëîã³÷íîãî ïðîöåñó

300

01.02.2001

28.11.2001

7

Óñòàíîâëåííÿ îáëàäíàííÿ

360

01.02.2001

27.01.2002

8

ϳäãîòîâêà âèðîáíè÷èõ ïëîù

90

01.10.2001

30.12.2001

9

Âèâ÷åííÿ ðèíêó çáèòó

120

01.10.2081

29.01.2002

10

Àâòîìàò äëÿ óïàêóâàííÿ

120

01.10.2091

29.01.2002

11

Çàêóï³âëÿ âàíòàæ³âîê Volvo

60

15.12.2001

13.02.2002

12

Çàêóï³âëÿ âàíòàæ³âîê Ãàçåëü

30

01.01.2002

31.01.2002

13

Ñåðòèô³êàö³ÿ

55

01.12.2001

25.01.2002

14

Âèðîáíèöòâî ñïèðòó õàð÷îâîãî

1434

01.02.2002

05.01.2006

N

Ïðîäóêò/Âàð³àíò

Îä. âèì.

2

-

12.

2001

2002

ð³ê

2003

ð³ê

2004

ð³ê

2005

ð³ê

1-10.

2006

1

Âèðîáíèöòâî

ñïèðòó õàð÷îâîãî

1 äåêàë³òð

2 666.67

8 000

8 000

8 000

10 800

5 333

Íàçâà

Äàòà

Ñóìà

Ñóìà òèñ. äîë

Òåðì³í

Ñòàâêà, %

Êðåäèò

01.09.2002

400,00

2 ðîêè

12,00

Розподіл прибутку

Частка прибутку, яка витрачається на формування

резервів %

Збут (Ціноутворення)

Збут (Умови оплати)

Збут (Умови продаж)

Виробництво

Сумарні прямі витрати

Матеріали і комплектуючі

360

Економіка торгівлі з використанням інформаційних технологій

1-èé ð³ê

2-èé ð³ê

3-³é ð³ê

4-èé ð³ê

5-èé ð³ê

6-èé ð³ê

0,00

5,00

5,00

6,00

6,00

7,00

Ïðîäóêò \ Âàð³àíò

Ö³íà,

òèñ.ãðí

Ö³íà, òèñ. äîë

Îïèñ

Âèðîáíèöòâî ñïèðòó

õàð÷îâîãî

0,14

Ïðîäóêò \ Âàð³àíò

Îïèñ

Âèðîáíèöòâî ñïèðòó õàð÷îâîãî

Ïðîäàæ ïî ôàêòó

Ïðîäóêò

\ Âàð³àíò

Îïèñ

Âèðîáíèöòâî ñïèðòó õàð÷îâîãî

Íàçâà

Âèðîáíè-

÷èé öèêë

Ãðàô³ê âèðîáíèöòâà

Âèðîáíèöòâî ñïèðòó õàð÷îâîãî

32 äí³

Íåîáìåæåíå âèðîáíèöòâî

Íàçâà

Îä. âèì.

òèñ.ãðí

òèñ. $

Âèðîáíèöòâî ñïèðòó õàð÷îâîãî

1 äåêàë³òð

0,00

0,00

Íàçâà

Îä. âèì.

Ö³íà, òèñ.ãðí

Ö³íà, òèñ. $

Áðàæêà

1 äåêàë³òð

0,00

0,00