Яковлєв Ю.П. Економіка торгівлі з використанням інформаційних технологій

Подождите немного. Документ загружается.

1) надання кредиту комерційним банком по своїх техноC

логіях, приймаючи на себе ризики можливих утрат;

2) гарантії по банківських позичках торговим підприємC

ствам і підприємствам сфери послуг забезпечують спеціалізоC

вані фонди й інші інститути підтримки підприємництва, тобто

фінансові ресурси не позичаються окремим підприємствам, а є

забезпеченням за комерційними кредитами;

3) створення комерційних схем гарантування кредитів для

торгових підприємств, тобто продаж гарантій як форма вклаC

дення капіталу в розрахунку на деякий прибуток.

Другий напрям співробітництва банків і підприємств

торгівлі і сфери послуг – це залучення інвестицій, у тому числі

й закордонних. Це робиться найчастіше, коли інвестор активC

но бере участь у реконструкції і модернізації підприємства. У

цьому випадку банк може стати посередником у пошуках інвеC

стора. Крім того, банк здатний провести аналіз бізнесCплану

реконструкції, даних про окупність проекту, його економічну

доцільність.

Третім, важливим для банків, напрямом співробітництва з

підприємствами торгівлі і сфери послуг є їх повне банківське

обслуговування. При цьому, крім відкриття рахунку в банку,

він може проводити щоденну інкасацію підприємства,

збільшуючи свої активи.

Фінансувати магазини вигідно банкам. Адже швидкість

обороту засобів, підприємств торгівлі, найвища. Наприклад,

при торгівлі молочними продуктами швидкість грошового

обігу – максимум 5 днів. Таким чином, авансуючи магазин,

банк може розраховувати на швидке повернення кредитів.

Плідному співробітництву банків і магазинів буде сприяC

ти і впровадження товарного векселя при розрахунках між поC

стачальниками товарів і торгівлею. Щоб вони зайняли гідне

місце в системі розрахунків продавців і покупців, потрібна

державна підтримка і розумна законодавча база. При цьому

випускати товарні векселі повинні солідні фінансові компанії,

281

7. ²ÍÂÅÑÒÈÖ²¯ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

які завдяки торговому векселю гарантуватимуть надійність

постачань і їхню своєчасну оплату. Це свого роду товарний

кредит, коли постачальник товарів дає їх на реалізацію

підприємству торгівлі. Для того щоб товарні векселі стали реC

альністю, вимагаються відповідні рішення державних органів,

зокрема Центрального банку, про випуск таких векселів і

створення механізму їхнього фінансового обороту.

Різновидами інвестицій виступають:

• кошти, цільові банківські вклади, паї, акції та інші цінні

папери;

• спонукуване і нерухоме майно (будинки, споруди, усC

таткування й інші матеріальні цінності);

• майнові права, що випливають з авторського права,

досвіду й інших інтелектуальних цінностей;

• сукупність технологічних, технічних, комерційних і

інших знань, оформлених у вигляді технічної докуменC

тації, навичок і виробничого досвіду, необхідних для

організації того чи іншого виробництва, але не запатенC

тованих (“ноуCхау”);

• права користування землею, водою, ресурсами, будинC

ками, спорудами, устаткуванням, а також майнові праC

ва й інші цінності.

Інвестиційна діяльність торгового підприємства

здійснюється в різних формах, обумовлених видами інвесC

тицій. Ці інвестиції класифікуються за рядом ознак.

1. За об’єктами вкладення засобів виділяються реальні і

фінансові інвестиції:

а) реальні інвестиції являють собою вкладення капіталу в

розвиток матеріальноCтехнічної бази й удосконалювання техC

нологічних процесів торгового підприємства. У складі реальC

них інвестицій виділяють звичайно капітальні вкладення у

відтворення основних засобів та інноваційні інвестиції у форC

мування нематеріальних активів, що забезпечують техноC

логічний прогрес на торговому підприємстві;

282

Економіка торгівлі з використанням інформаційних технологій

б) фінансові інвестиції являють собою вкладення капіталу

в різні фінансові активи торгового підприємства, серед яких

найбільша частка припадає на його вкладення в інструменти

грошового і фондового ринків.

2. За характером участі в інвестуванні виділяють прямі і

непрямі інвестиції:

а) прямі інвестиції характеризуються особистою участю

торгового підприємства у виборі об’єктів інвестування і вклаC

день капіталу;

б) непрямі інвестиції характеризуються інвестуванням

капіталу підприємства, опосередкованим іншими господарюC

ючими суб’єктами (інвестиційними або фінансовими посередC

никами). Торгові підприємства здійснюють в основному прямі

інвестиції.

3. За періодом інвестування розрізняють короткостроC

кові і довгострокові інвестиції:

а) короткострокові інвестиції характеризуються вкладенC

нями капіталу на період не більш одного року;

б) довгострокові інвестиції являють собою процес вклаC

дення капіталу на період понад один рік.

Основною метою інвестиційної політики торгового

підприємства є вибір і реалізація найбільш ефективних

шляхів розширення його активів, для забезпечення основних

напрямів його розвитку в довгостроковій перспективі

відповідно до таких принципів.

1. Формування окремих напрямів інвестиційної діяльC

ності відповідно до розробленої стратегії торгового

підприємства, спрямованої на забезпечення товарного і

регіонального розвитку, зростання ресурсного потенціалу і

ринкової вартості підприємства.

2. Облік умов зовнішнього інвестиційного середовища і

кон’юнктури інвестиційного ринку.

3. Визначення співвідношення різних форм інвестування

на окремих етапах перспективного періоду.

283

7. ²ÍÂÅÑÒÈÖ²¯ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

Функціональна спрямованість діяльності торгових

підприємств визначає як пріоритетну форму здійснення реC

альних інвестицій, однак на окремих етапах розвитку торговоC

го підприємства виправдані здійснення і фінансових інвесC

тицій. Така форма інвестицій може бути спричинена неC

обхідністю ефективного використання інвестиційних реC

сурсів, які формуються до початку здійснення реального інвеC

стування за відібраними інвестиційними проектами.

4. Формування необхідного обсягу інвестиційних реC

сурсів для здійснення інвестиційної діяльності. Невеликі інвеC

стиції може здійснювати підприємство за рахунок власних

фінансових ресурсів і позикових засобів, сформованих у проC

цесі поточної господарської діяльності. Для великих реальних

інвестиційних програм потрібна тривала акумуляція капіталу.

Формування інвестиційних ресурсів торгового підприємства

має забезпечити безперебійну його інвестиційну діяльність у

передбачених обсягах, а також найбільш ефективне викорисC

тання накопичуного капіталу і його фінансову стійкість у довC

гостроковій перспективі.

5. Для добору найбільш ефективних об’єктів конкретного

інвестування на інвестиційному ринку вивчається склад таких

об’єктів і оцінюється передбачувана їхня ефективність.

6. В основу формування інвестиційного портфеля

підприємства на майбутній період повинні бути покладені

критерії рівня ефективності, рівень інвестиційних ризиків і

рівень ліквідності такого портфеля в цілому.

Активним учасником інвестиційного процесу повинна буC

ти держава. Останні роки реформ свідчать про стійку тенC

денцію зменшення частки інвестицій, фінансованих держаC

вою. Держава в даний час не в змозі взяти на себе провідну

роль в інвестиційному процесі і направити значні обсяги інвеC

стицій у торговий бізнес, хоча це й економічно доцільно. ОдC

нак державні інвестиції в сформованих умовах можуть бути

використані як імпульс для збільшення інвестиційної активC

284

Економіка торгівлі з використанням інформаційних технологій

ності. Державні інвестиції повинні мати також ринковий хаC

рактер – це конкурси, вкладення засобів в акціонерні капітали,

змішані схеми фінансування.

Ключовими принципами виділення державних інвестицій

на розвиток торгівлі повинні бути висока економічна ефекC

тивність реалізованих проектів, частковий характер фінансуC

вання і диверсифікованість ризику держави з приватним

капіталом, мати конкурсний характер, терміновість, платність

і зворотність виділених на інвестиційні потреби коштів.

Для підвищення контролю за цільовим використанням

державних коштів, своєчасним і повним поверненням наданих

коштів необхідно передбачити:

1) укладення з підприємствомCпозичальником кредитної

угоди, у якій передбачити конкретне використання виділених

коштів, забезпечення їхнього повернення, графік повернення

кредиту і відсотків за його використання;

2) висновок договору про надання в заставу належного

підприємствуCпозичальнику майна з метою його реалізації у виC

падку нездатності позичальника виконати свої зобов’язання;

3) стягування штрафів за нецільове використання і неC

своєчасне повернення коштів.

Побудова інвестиційної діяльності, що відповідає вимоC

гам суспільного прогресу, повинна бути в числі пріоритетних

завдань і має безпосередньо сприяти розв’язанню проблеми

інвестиційної кризи. Важливо, що ця галузь завершує ланC

цюг виробник – споживач і забезпечує 70% усіх бюджетних

надходжень.

Процес здійснення інвестиційної діяльності потребує

здійснення в торговому підприємстві різного роду фінансоC

вих розрахунків, пов’язаних з потоками коштів, у різні

періоди часу. Для цього використовують такі фінансовоCекоC

номічні терміни.

Початкові інвестиції, або початкова вартість проекту, під

якою розуміється реальна вартість проекту капітальних вклаC

285

7. ²ÍÂÅÑÒÈÖ²¯ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

день з урахуванням результатів від продажу діючого устаткуC

вання і пільг в оподатковуванні. Визначається вона як сума

звичайних витрат на початок інвестицій за мінусом усього поC

чаткового доходу.

Початкові капітальні витрати охоплюють вартість машин,

устаткування й інших необхідних підприємству знарядь праці

за ринковою ціною, додаткові витрати на транспорт і монтаж

нового обладнання, а також здійснення технічного нагляду за

ним. Туди ж входять податки з продажу старого устаткування

і будівельноCмонтажні роботи. При спорудженні нового

підприємства довгостроковими є всі витрати, що входять у виC

робничі інвестиції.

З початком інвестицій кожне підприємство має початко'

вий фонд, що є виторгом від продажу старого устаткування,

податкової знижки на продаж старого устаткування, податкоC

вих пільг на інвестиції і т. д.

Грошовий потік – фінансовий показник, що характеризує

ступінь ліквідності підприємства, яке незабаром можна продаC

ти й одержати гроші. Цей показник складається з чистого доC

ходу підприємства і безготівкових витрат (амортизаційних

відрахувань).

Дійсною вартістю називається вартість майбутніх доходів

на поточний час, що визначається шляхом множення грошоC

вого потоку за кожний рік на відсотковий фактор дійсної варC

тості (спеціальний коефіцієнт приведення) відповідного року

за певною дисконтною ставкою. Якщо із загальної величини

дійсної вартості відняти початкові інвестиції, то матимемо поC

казник чистої дійсної вартості, що покладений в основу одноC

го з розповсюджених методів оцінювання доцільності капітаC

ловкладень у країнах з розвинутою ринковою економікою.

Внутрішня ставка доходу відбиває ставку дисконту, за

якою дійсна вартість грошових потоків і початкових інвесC

тицій є приблизно однаковими за величиною. Іншими словаC

ми – внутрішня ставка доходу – це дисконтна ставка, по якій

286

Економіка торгівлі з використанням інформаційних технологій

дійсна вартість грошових потоків дорівнює нулю. Цей показC

ник також широко використовується в практиці оцінювання

ефективності капітальних вкладень.

Розрахунковий показник внутрішньої ставки доходу поC

винен бути не нижчим від граничної (крайньої, або не'

обхідної) ставки, яку підприємства повинні встановлювати,

виходячи з вартості фінансування і ризику проекту капітальC

них витрат.

7.2. Âèçíà÷åííÿ êðèòåð³þ îêóïíîñò³

³íâåñòèö³éíèõ ïðîåêò³â çà äîïîìîãîþ

MS Excel

Центральне місце в розрахунках інвестиційних проектів

займає вибір критерію оцінювання досягнення цілей. Цілі

здійснення інвестиційних проектів можуть бути як фінансоC

вими, так і не фінансовими. Фінансові цілі найбільш типові в

умовах ринкової економіки. Відома безліч фінансових криC

теріїв оцінювання інвестиційних проектів, кожний з яких має

свої достоїнства й недоліки.

З використанням різних критеріїв оцінювання інвесC

тиційних проектів отримують різні результати. Тому остаточC

ний вибір критерію (або критеріїв), які використовуються

вінвестиційних проектах, повинен враховувати специфіку

конкретної ситуації.

Щоб виявити достоїнства і недоліки кожного критерію, а

також визначити сферу застосування кожного з них, неC

обхідно їх проаналізувати.

Окупність – найчастіше використовуваний у практиці

критерій. Період окупності капіталовкладень – це проміжок

часу між початковим інвестуванням і одержанням інвестоваC

ної суми назад з річного потоку коштів. Якщо щорічний приC

287

7. ²ÍÂÅÑÒÈÖ²¯ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

буток приблизно однаковий, то окупність витрат можна розраC

хувати за формулою

де К – інвестиції;

П – середньорічний прибуток.

Якщо ж доходи надходять нерівномірно, то окупність

можна знайти, послідовно додаючи доходи кожного періоду

доти, доки отримане значення не зрівняється з первісною суC

мою капіталовкладень:

де С

i

– чистий доход за iCтий рік.

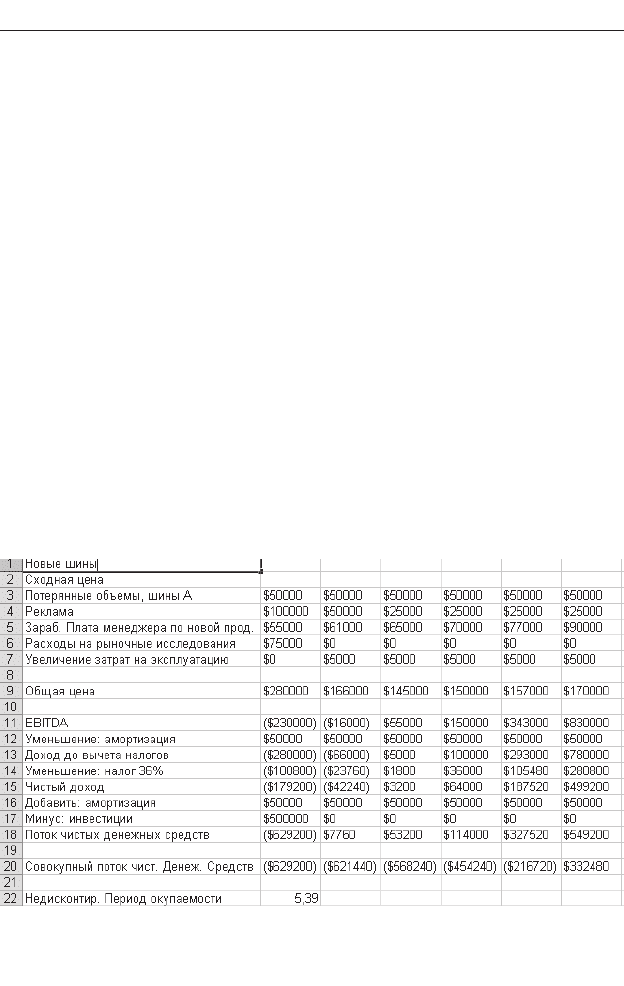

Інформаційні технології за допомогою простих засобів в MS

Excel дають можливість і тут для використати свої можливості,

зокрема при необхідності зменшити період окупності інвестицій

(це показано в наступних таблицях та рисунках).

Часто після проведення аналізу інвестицій і виконання реC

тельних розрахунків показників періодів окупності, засноваC

них як на умовах дисконтування, так і на недисконтування поC

токів коштів, можна зіштовхнутися із ситуацією, коли неC

обхідно не дисконтувати інвестиції у періоді окупності дещо

меншому від раніше прийнятого.

У ході проведення аналізу періоду окупності майбутніх

витрат, які можуть виникнути в результаті впровадження ноC

вого виду продукції, мабуть, деякі види витрат необхідно

обов’язково врахувати. Одні витрати (наприклад, доход, що

його підприємство втратить у результаті скорочення обсягу

продаж колишньої продукції) не контролюються

підприємством, інші ж (сума початкових інвестицій, витрати

на рекламу, заробітна плата персоналу, витрати, пов’язані з

дослідженням ринку) контролювати цілком можливо.

K

C

t

O

1

¦

t

i

i

,

Ï

Ê

Î

288

Економіка торгівлі з використанням інформаційних технологій

Для того щоб відповідати новим умовам періоду самооплатC

ності, необхідно застосувати метод, що дозволяє одночасно

змінювати всі регульовані витрати. Для цього викорисC

товується надбудова Пошук рішення в MS Excel (рис.14). ВиC

користовуючи цю надбудову для одержання необхідних резульC

татів, можна змінювати кілька вхідних значень. Щоб надбудова

Пошук рішення стала доступною, необхідно виконати певні дії.

1. Виконати команду Сервіс Надбудови. З’явиться

діалогове вікно Надбудови.

2. Установити прапорець опції Пошук рішення й натисC

нути на кнопку ОК. Якщо ця надбудова вже активізована, наC

тиснути на кнопку Скасування.

3. Завантаження надбудови Пошук рішення займе небаC

гато часу. Після закінчення завантаження в меню Сервіс

з’явиться нова команда: Пошук рішення.

Оскільки необхідно змінити регульовані витрати за допоC

могою засобу Пошук рішення, то для цього необхідно визнаC

чити деякі вихідні параметри. Наприклад, засіб Пошук рішенC

ня не може знати, що щороку співробітникам буде виплачуваC

289

7. ²ÍÂÅÑÒÈÖ²¯ ÒÎÐÃÎÂÎÃΠϲÄÏÐȪÌÑÒÂÀ

Рис. 14. Вихідні дані Пошуку рішення

тися по новій продукції позитивна сума. Без відповідних обмеC

жень Excel може запропонувати таке рішення: виплачуйте

працівникам негативну суму, що дозволить скоротити періоди

окупності. Оскільки таке рішення неприйнятне, необхідно

встановити деякі мінімальні значення. Для цього в осередок

Н4 увести формулу:

=МІН(В4:G4).

Після цього слід скопіювати цю формулу й вставити її в

осередки Н5 і Н6, які будуть діяти як обмеження при прийC

нятті рішень за допомогою надбудови Пошук рішення. Ця

формула приймає мінімальні значення витрат на рекламу,

щорічну заробітну плату співробітникам по новій продукції й

витрат на маркетингові дослідження.

Потім необхідно виділити осередок В22, що містить показC

ник не дисконтовий період окупності інвестицій. Після цього неC

обхідно виконати команду Сервіс Пошук рішення й увести

необхідні дані в діалогове вікно Пошук рішення в такий спосіб.

1. У поле Встановити цільовий осередок увести $B$22

або натиснути на осередок В22 у робочому аркуші.

2. Установити перемикач Значення й увести необхідне

менше значення, наприклад 5, у текстове поле (праворуч від

нього).

3. Натиснути поле Змінюючи осередок і виділити в робоC

чому аркуші осередку B4:G4, які містять щорічні витрати на

рекламу, заробітну плату співробітників по новій продукції й

проведення ринкових досліджень. Після $G$6 у текстовому

полі набрати крапку з комою й виділити осередок В17, що

містить значення витрат по початкових інвестиціях.

4. Натиснути кнопку Додати. У діалоговому вікні ДодаC

вання обмеження натиснути поле Посилання на осередок і

виділити осередок Н4 у робочому аркуші. Цей осередок

містить мінімальне значення щорічних витрат на рекламу.

5. Натиснути кнопку розкриття списку Обмеження й виC

брати оператор >=.

6. У поле (праворуч) увести значення 0.

290

Економіка торгівлі з використанням інформаційних технологій