Войтоловский Н.В., Жихаревич В.С. Основы предпринимательства

Подождите немного. Документ загружается.

• 139

бюджетов различных уровней" от 22 декабря 1993 года у субъектов

федерации появилось право на введение дополнительных местных налогоп

и сборов на подведомственных территориях. Возникли такие

непредусмотренные законом налоги, кац сбор на содержание местной

футбольной команды в Брянской области, налог на погребение,

канцелярский сбор (за выдачу пенотариалъных справок) в Дагестане и др„ а

общее число используемых в России налогов достигло 200. В 1996 году

такую пригашу было решено прекратить и применять только систему

налогов, закрепленную законодательно.

По методике расчетов и правилам отчисления на различные

финансовые, показатели различаются налоги, начисляемые на издержки

производства (в частности, па фонд оплаты труда); налоги на имущество

предприятии и за пользование землей, водой и другими природными

ресурсами; налоги па доходы; налоги на прибыль предприятий. В то же

время очевидно, что все, что может быть уплачено, должно быть

предпринимателем получено у покупателя. Поэтому все платежи

осуществляются из. Дохода предприятия или бизнесмена, а в конечном

итоге они перекладываются через механизм ценообразования на

потребителя конечной продукции - покупателя товаров или заказчика услуг.

Фелешшьные налоги устанавливаются и вводятся законами,

принимаемыми в установленном Конституцией РФ порядке, и взимаются

на всей территории России. Среди налогов, имеющих непосредственное

отношение к предпринимателям на рынке товаров и услуг, можно вы-

Делить наиболее существенные, особенности взимания Которых излага- |

кн'ся паже. '

2,г. ранее действо-

.

вашшй налог с оборот и налог с продаж. Он представляет собой форму

изъятия в бюджет части добшзлешюй стоимости, которая создастся па

стадиях щхштдаа и определяется как разница между стоимостью

140

реализованных товаров, работ и услуг и стоимостью материальных за-

арат, отнесенных на.издержки производства и обращения. В налоговых

поступлениях в федеральный бюджет России этот налог составил в 1996

г. около 44%, • .

За рубежом налог на добавленную стоимость используется в более чем

40 странах мира, а льготы по нему активно способствуют развитию частной

инициативы и предпринимательства. Его преимущества для государства в

том, что от него труднее уклониться и с ним связано меньше

экономических нарушений. С 1993г. ставка налога на добавленную

стоимость в России установлена на уровне 20%, а льготная ставка 10%

применяется только к продовольственным товарам (кроме подакцизных) и

товарам детского ассортимента по перечню, утверждаемому

Правительством РФ. С 1 января 1994 г. освобождены от уплаты этого

налога граждане, занимающиеся предпринимательской деятельностью без

образования юридического лица.

Все предприятия-плательщики налога на добавленную стоимость, в

соответствии с,Указом Президента РФ "Об основных направлениях

налоговой реформы в Российской Федерации и мерах по укреплению

налоговой к платежной дисциплины" от 8 мая 1996 г, обязаны с 1997 г.

состав-

<а

лять счета-фактуры на реализацию продукции (работ, услуг). При этом

налог считается просто как разница между суммой налога в счетах-

фактурах по реализованной продукции и суммой, налога в счетах-фактурах

по приобретенным товарам (работам, услугам). Счет-фактура составляется

в двух экземплярах, один из которых должен представляться поставщику но

позднее 10 дней со дня предоплаты (аванса) или даты от-гррки продукции,

выполнения работ либо оказония услуг,

Суммь'( налогу на добшюинур стоимость, уплаченные ври

приобретении основных средств и нематериальных активов, вычитаются

и» сумм налог*, подлежащих тиару в бюджет, для малых предприятий в •

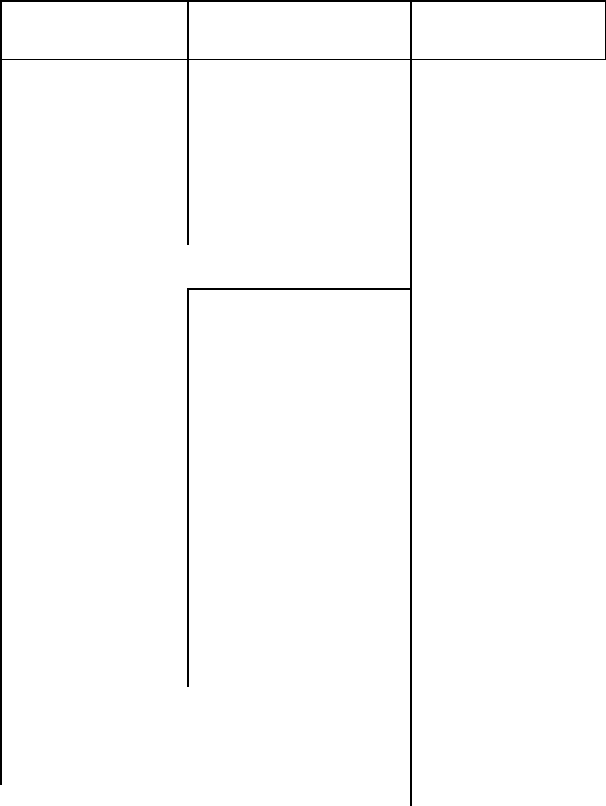

Федеральные

Республиканские и пилот

крхсп, областей, шноаом-пьн

образований

Месшые

• налог на добавлен-

• налог ца имущество пред-

» налог на имущество

ную стоимость

приятий

физических лиц

• акцизы на отдечьиые

* лесной доход

• земельный налог

группы и пнды това-

• плата за воду, забираемую

» регистрационный сбор

ров

промышленными пред-

с физических лик, за-

• налог на операции с

приятиями из водохозяй-

нимающихся пред-

ценными бумагами

сгвенных систем

пргшнмйтельокой дея-

• таможенная пошли-

• сбор на нужды образова-

тельностью

на

тельных учреадений

• налог на строщены»-

• отчиспення на вос-

во объектов прои^вод-

стиенного назначения

производство минер

олыш-сырьевой базы •

платежи да пользо-

вкурортиойчоце •

курортный сбор

вание природными

ресурсами * налог на

прибыль с

• сбор за право торговли •

налог на рекламу « налог на

перепродажу ав-

* целевые сборы на со-.

держание милиции, на

благоустройство тер-

риюрнйнт.п.

предприятий •

подоходный налог с

томобилсй и вычиошпгейьной

техники

» сбо'р о владельцев собак

физических лиц

• Н1ШОШ-ИСТОЧНЩШ

образования дорожных

фондов

• лицензионный обор за

ПрИНО ТОРГОВЛИ 1ШННО-'

водочными изделиями •

лицензионный сбор за

* сбор за выдачу ррдчра на

квартиру • сбор аа

парковк/авто- .

транспорта '

» Гербовый обор •

государстпеннпя

пошлина

право проведения местных

аукционов и лотерей • сбор зв

участие п бегах на

• обор за право

использования местной

сим-

ВШ1ШШ

• налог с имущества,

переходящего к по-

ипподромах » сбор за выигрыр

на богах

* сбор со сделок, «опер-

цюшых на биржах, за

рядке наследования

• сборслиц,Х

чаотв

>'

|ОЩИХВ

исключением сделок о

И дарения

игре нитйтвлизаюре на

ценными бумпгаин

* сбор за использование

наименований

ипподроме • сбо,й за уборку

территорий

* сбор за право проведения

кино- и вдлсоъе-

, "Россия", '

населенных пунктов -

мок

"Российская Федера-

* сбор за открытие

ция"

игорного бшиева

• транспортный налог {

» налог на содержшше

* ншгаг на приобрете-

жншнцного фонда к

ние волюты

обьекго» социально-

кульчурнойсф»-'?"

' Рис. 5, Состав единой системы налогообложения в Росспйскон

Федерации

142

полном объеме с момента ввода в

эксплуатацию основных средств и при-.

пятая на учёт нематериальных активов, а для остальных предприятий -

равными долями в течение шести месяцев, начиная с этого момента. Тем

самым поощряются вложения в развитие собственного производства.

Акциз - это вид косвенного налога, известный еще в древнем Китае и

устанавливаемый, как правило, на товары не первой необходимости. В 1996

г. акцизами облагались спирт, винно-водочные изделия, пиво, табачные

изделия, бензин автомобильный, ювелирные изделия, легковые автомобили

(кроме инвалидных с ручным управлением) и отдельные виды

минерального сырья. Ставки акцизов по товарам, произведенным в России,

устанавливаются и процентах к их стоимости по отпускным ценам с учётом

акцизов. По бензину эта ставка определена в 20%, по легковым автомобилям

- 5%. По ввозимым товарам эти ставки определены в экю или в процентах

от таможенной стоимости. В налоговых поступлениях в федеральный

бюджет акцизы составляют около 20%.

НадрГ на рперации р ценными бумагами

УЯСЯЙТОИ

, главным образом,

предприятий, функционирующих в форме акционерных обществ. В 1996 г,

применялся налог на эмиссию ценных бумаг, составлявший 0,8% от суммы

эмиссии.

С_таможенными пошлинам^ сталкиваются все грузовладельцы,

перемещающие свой товар через границу. Состав пошлин и их конкретные

ставки определяются Таможенным кодексом и многочисленными

инструкциями Государственного Таможенного комитета,

Все коммерческие организации сталкиваются с федеральным гшш-

Гом-на_пр11бь1ль предприятий, дающим около 18% поступлений в

федеральный бюджет. С 1994 г. ставка этого налога состоит из двух частей.

Одна из них - 13 % от прибыли - полностью зачисляется н бюджег РФ-

Величина второй части зависит от решения органон государственной

нлшгги субъектов РФ, которые могут повыапь стайку шик» и ин прибыль

143

предприятий еще на 22%, а для банков и страховщиков на 30%. Эти

дополнительные суммы зачисляются в доход бюджета соотретствующего л

субъекта РФ. В Законе Санкт-Петербурга "О некоторых вопросах пало- I

гообложения в 1997-1998гг." для улучшения инвестиционного климата

городской налог на прибыль предприятий снижен до 20% (в дальнейшем

предусматривается 19%), а для бирж, бро^рских контор, банков и етра- 1

ховщиков - до 22 %.

Налогом на прибыль не облагаются средства, направляемые на

финансирование капитальных вложений производственного и

непроизводственного назначения. Эта льгота предоставляется при условии

полного использования на реновашпа амортизационных отчислений и при

соблюдении правила, по которому общая сумма льготно налогу на прибыль не

может превышать половины расчетной суммы, взимаемой с ншюгообла-

гаемой базы. Действует ряд льгот для- малых предприятий, которые, в

частности, освобождены с 1994 г. от уплаты авансовых взносов налога на

прибыль. Указом Президента РФ от 8 мая 1996 г. введен с 1997 г. льготный

порядок осуществления уплаты налогов путём отмены авансовых платежей

и установления единовременной уплаты всех налогов не чаще 1 одного раза в

мосщ для всех налогоплательщиков, не имеющих текущей задолженности да

налогам по состоянию на I января 1997 г., ведущих учёт реализованной

продукции на основе метода начислений и составлений' счетов-фактур, не

осуществляющих бартерных операций н эмиссш. .ценных бумаг на

предъявителя, не нарушающих таможенное и налоговое | законодательство.

Од«о.р«=,шо ».

«логом прибьш, о у*ом .«*«»'• И' Ч»*-» ""»

„«„„„ся к„фл»,ош- «я——** *"»-

ДО

"*

Г

'

6Ш

" ° Г ««„„и,

ЫРпсин. »»,»«о« • . ——— ——— —— """ »

144 •

держке платежей, снижен с 0,7 до 0,3 процента неуплаченной суммы на

лога за каждый день просрочки. . ,

В то же время следует отметить, что в условиях действующего

налогообложения для предприятий прибыль зачастую оказывается просто

ненужной, и они всячески стремятся её занизить или скрыть от

контролирующих органов. Для развитых стран это не характерно,

поскольку размер прибыли - символ успеха, да и уклонение от налогов

жестко пресека-' стоя. По данным же Госналогслужбы РФ общий объем

прибыли, полученной предприятиями основных отраслей российской

экономики в 1996г., оказался Вдаое меньше уровня 1995 г., а убытки

возросли втрое. Нормальный рынок подобной ситуации не допускает, и

каждое убыточное предприятие либо само сворачивает производство, либо

кредиторы добиваются признания его банкротом в судебном порядке.

Подоходный налог с Физических лиц затрагивает интересы всех

граждан и особенно индивидуальных предпринимателей, поскольку они, в

отличие от предприятий, не платят налог на прибыль, и подают декларацию

о своих доходах. В поступлениях в федеральный бюджет России его доля

невелика и составляет 2-3%, в то время как в США он даст свыше 35% что

свидетельствуст о высоком благосостоянии именно отдельных граждан.

При этом надо учесть, что необлагаемый подоходным налогом годовой'

минимум

НА

американскую семью - 5000 долл.(свыше 28 млй. руб, но

курсу, действовавшему в начале 1997 г.), а в России при таком доходе надо

уплачивать четверть заработанных средств.

Официальная шкала налоговых платежей в 1997 г, предусматривала,

применение минимальной ставки 12% к годовому дохбду до 12 млн. руб.,

20% - к суммам, превышающим 12 млн, руб., 25% - к суммам, превышаю- '

щим 24 млн. руб., 30%, к суммам, превышающим 36 млн. руб. и 35% - к

суммам свыше 48 млн. руб. Волн гражданин имеет несколько источников

дохода, н его доход превышает установленный предел (12 млн.-руб,), то

145

он обязан до 1 апреля подать декларацию о всех своих доходах и

уплаченных с них налогах за предыдущий год в районную налоговую

инспекцию. В облагаемый налогом доход включаются все виды помощи в

денежной и натуральной форме и стоимость подарков, полученных

физическими лицами от предприятий, учреждений и организаций, а также

стоимость призов, полученных на конкурсах и соревнованиях.

Следующая группа налогов впервые появилась с выходим Закона

РСФСР "О дорожных фондах в РСФСР" от 18 октября 1991 г. Плачевное

состояние сети автомобильных дорог общего пользования потребовало

аккумулирования финансовых ресурсов для их содержания и устойчивого

развития. В этих целях были созданы Федеральный дорожный фонд и

дорожные фонды субъектов РФ (территориальные). В Федеральный

дорожный фонд зачисляется налог на реализацию горюче-смазочных

материалов, часть налога на пользователей дорог, а также акцизы с

продажи легковых автомобилей в личное нельзование граждан. В

территориальный фонд поступают часть налога на пользователей

автомобильных дорог, налог с владельцев транспортных средств и налог на

приобретение транепвртиых средств.

Налог на реализации? териаче-дмавэчных материалов (автобензина,

дизельного тФплива, маеел, «жаячэге и шшкенного газов) уплачивают

организации и предприниматели, тв^ущцне этими материалами, в размере

25% от сумм реализаций без налога на добавленную стоимость. При

перепродаже налег иечиеляеадя с*г разницы между выручкой и стоимостью

приобретения горюче-емазочиых материалов (без налога на добавленную

стоимость). Конечно, для автотраншортников этот налог, как и акциз на

бензин, увеличивает издержки и сказывается на стоимости транспортах

услуг.

автомобильных дорог ранее платили все

«птотраншортныо предприятия, отчисляя 2% от своего дохода на их

146

строительство и реконструкцию. С

1992 г. его плательщиками стали все

юридические лица, кроме производителей сельскохозяйственной продукции

и предприятий, -осуществляющих содержание автодорог общего

пользования. Размер ставок этого налога в 1997 г. определен Законом РФ "О

внесении изменений н дополнений в Закон РФ "О дорожных фондах в

Российской Федерации", принятом Государственной Думой 24 января 1997

г. В нем предусмотрена ставка отчислений в Федеральный дорожный фонд

в .рдзмере 1,25% суммы реализации продукции, выполняемых работ и

предоставляемых услуг, * для заготовительных, торгующих и

снабженчееко-сбытовых оргинизаций - 0,15% от оборота. Еще столько же

могут взимать с предприятий органы власти субъектов РФ в

территориальные фонды. В 1$9б г, »се средстве от этого налога щли в

территориальный фонд субъект* РФ (кроме Москвы и Санкт-Петербурга,

которым пришлось отстаивать <яюц прел* йо-ад-ому вопросу в

Конституционном суде РФ), а стайки были существенно меньше.

,*

Налог о влцдсшып» тоанридртим*; ррвю» ежегодно уплачивают

юридические и физические лица, имеющие в собственности автомобили,

моюцшслы, автобусы и догие самоходные машины и механизмы на

пнсвмоходу. Размер налога определяется решением органа государствен^

ной власти субъекта РФ м устадидалшмется в зависимости от мощности

даигателя (с каждой *шимииай с«яы). В 1997 г. этот налог в Санкт-

Петербурге возрос боям «им в 20 раз «о сравнению с предыдущим годом и

составил дда дфсршх ввдомобил*» о мощностью даигателя до 100 ло-

шадиных сил около 1Л.чш, иб„ » для владельца иномарок большой

мощности. 1,5 млн. руб. Не «щ^, гщатилыцнкими этого налога

предприятия автотранспорт* обякга пользования в отношении

транспортных средств, осущвяад*^ я^^^

Пйссажироп

(кромс

такси)(

прсД1?ри

.

ятия, имеющие льготы по налогу на пользователей ввтодорог, и нското-.

рые категории граждан.

Налог на приобретение автотранспортных 'средстр''уттчипятпт

юридические лица и предприниматели,,приобретающие эти. средства

путём купли-продажи, мены,.лиэинг* и взносов в устайный фонд. Реглету

рация и перерегистрация автотранспортных средств не производится без

предъявления регистрирующему органу квитанции или платёжного по

ручения об уплате этого налога. В Смост-Пвгербурге в 1997 г, ставка это

го налога уменьшена с. 10% д0 2% от нродажной.цены. От уплаты налога

освобождены граждане, прнобрстыощие лиосовые автомобили в .личное

пользование, и лица, имеющие льготы но предыдущему' налогу-, Суммы

.налогов на пользователей ввтомобияьных дорог, с владешьцсв транс

портных . средств и на приобретении. . «югогрвнепортных средств

• .включаются предприятиями, в соси» эюфп во производству и реализа

ции продукции (работ, услуг). .'•'.'. , • : ,

Еще один источник дорожццх фонда* ввшнДоя поадге принятия по

становления Правительствш РФ ."О мцммши:«

Г

«И'Ы с.владельцев или

•пользо»*т*лей едтомобнльного о^нёч!?*», 11|у<мниКцкх). тжжеяов^сные.

, грузы, при проезде по автомови«**««»1 :-*|1Ч«1^,вЛ**в димийования" от

26 сентября 1995 г, В рддастрвв у^ *ми» «мв^Зяойя подобные сбо

ры, а в Швейцарии вообще не доп'усрнриг'м» елок мцимтрцли автопоезда-

тяжеловозы,- предпочитая пер«гру««(* «« шжвя/Ш&в?^

мы и таким.образом трансио!да|(р^

,

печивая экологическую безопасное» Ажи. Ви«р«ы т«хй*'ня»гвжи и иа-

Щими соседями - Белоруссией, Укршж* и ^. Шитому ,«шне,оправ- I

данным выглядит взимание такрй титл и на ро«шй«шх дорогах. Соб-. ,|

ранныс сре&йяь направляюте*

рожные фонды в завивямвсш <

су&Лктов РФ. Платг

тяжеловесные грузы -

включается я оо<шш затрат по щю«»адш»У и ремцзвдин .продукции, а

'полученные суммы нвпрашгюгся н« р«*онт дорог • цел«х компенсация

148

ущерба от таких перевозок и на возмещение затрат, связанных с

организацией движения и надзора за состоянием дорог и дорожных

сооружений,

включая контроль к техническое обследование.

\

(

С 1994 г. введен федеральный транспортный налог с предприятий,

учреждений к организаций (кроме бюджетных) в размере одного процента от

их фонда оплаты труда. Эти суммы включаются в состав себестоимости

продукции и направляются в бюджеты субъектов РФ для финансовой

поддержки и развитая пассажирского' автомобильного транспорта,

городского электротранспорта, пригородного пассажирского

железнодорожного транспорта, В нынешней кризисной ситуации с

финансированием этого сектора транспортных услуг налог призван

помочь остановить падение численности подвижного состава и качества

перевозок пассажиров.

Щлюжсубъектов РФ., являются обязательными, то есть взимаются на

всей территории России, но в отлцчие от федеральных налогов их

конкретные ставки определяются законами или решениями органов

государственной власти республик, краев, областей, автономных

образований и городов Москвы и Санкт-Петербурга. На федеральном

уровне могут устанавливаться предельные значения этих ставок,

Все коммерческие организации обязаны платить налог на имушест-

Ранее до введения новой налоговой системы действовал

механизм платы за фонды, предусматривающий ежегодную уплату в

бюджет » зависимости от отрасли 2, 4, 6 или 8% стоимости основных

фондов (при средней ставке 6%). В настоящее время налогом облагаются

основные средства, нематериальные активы, затраты и запасы,

находящиеся на балансе плательщика. Поэтому предприятию надо оцйшть

не только подвижной состав, здания, сооружения и оборудование, но и

незавершенное строительство „ „сматоршшыше активы, к которым

относятся зпряты предприятий в нематериальные объекты, используемые в