Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

информации, а также системы регулирования возникающих при этом

отношений);

• соблюдения нормативных правовых актов, стандартов саморегу-

лируемых организаций (для профессиональных участников рынка цен-

ных бумаг), учредительных и внутренних документов кредитной органи-

зации;

• исключения вовлечения кредитной организации и участия ее служа-

щих в осуществлении противоправной деятельности, в том числе лекши-

зации (отмывании) доходов, полученных преступным путем, и финанси-

ровании терроризма, а также своевременного предоставления в соответ-

ствии с законодательством Российской Федерации сведений в органы

государственной власти и Банк России.

Направления внутреннего контроля

Система внутреннего контроля кредитной организации должна вклю-

чать следующие направления -- контроль*

• со стороны органов управления за организацией деятельности кре-

дитной организации;

• за функционированием системы управления банковскими рисками

и оценка банковских рисков;

• за распределением полномочий при совершении банковских опера-

ций и других сделок;

• за управлением информационными потоками (получением и пере-

дачей информации) и обеспечением информационной безопасности;

• а также осуществляемое на посюяниой основе наблюдение за функ-

ционированием системы внутреннего контроля в целях оценки степени

ее соответствия задачам деятельности кредитной организации, выяв-

ленья недостатков, разработки предложений и осуществления контро-

ля за реализацией решений по совершенствованию системы внутренне-

го контроля кредитной организации (мониторинг системы внутреннего

контроля).

Рассмотрим подробнее каждый из этих пуикюв.

Контроль за функционированием системы управлении банковскими

рисками и оценку банковских рисков кредитная организация осущест-

вляет на постоянной основе в порядке, установленном внутренними до-

кументами. Оценка таких рисков предусматривает выявление и анализ

внутренних (сложность организационной структуры, уровень квалифи-

кации служащих, организационные изменения, текучесть кадров и т. п.)

и внешних (изменение экономических условий деятельности кредитной

организации, применяемые технологии и т. п.) факторов, оказывающих

воздействие на деятельность кредитной организации. Ее внутренними

документами должен быть предусмотрен порядок информирования со-

ответствующих руководителей о факторах, влияющих на повышение

банковских рисков. Их оценка в кредитной организации должна прово-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

диться на консолидированной основе с учетом всех организаций, явля-

ющихся по отношению к ней дочерними или зависимыми.

Контроль за распределением полномочий при совершении банковс-

ких операций и других сделок. Порядок распределения полномочий меж-

ду подразделениями и служащими при совершении банковских операций

и других сделок устанавливается внутренними документами кредитной

организации и должен включать в том числе такие формы (способы) кон-

троля, как-

• проверки, осуществляемые органами управления путем запроса от-

четов и информации о результатах деятельности структурных подразде-

лений и разъяснений руководителей соответствующих подразделений в

целях выявления недостатков контроля, нарушений, ошибок;

• контроль, осуществляемый руководителями подразделений посред-

ством проверки отчетов о работе подчиненных им служащих (на ежед-

невной, еженедельной, ежемесячной основе);

• материальный (физический) контроль, осуществляемый путем про-

верок ограничений доступа к материальным ценностям, пересчета мате-

риальных ценностей (денежной наличности, ценных бумаг в документар-

ной форме и т. п.), разделения ответственности за хранение и использова-

ние материальных ценностей, обеспечение охраны помещений для их

хранения;

• проверка соблюдения установленных лимитов на осуществление

банковских операций и других сделок путем получения соответствую-

щих отчетов и сверки с данными первичных документов;

• система согласования операций (сделок) и распределения полномо-

чий при совершении банковских операций и других сделок, превышаю-

щих установленные лимиты, предусматривающую своевременное инфор-

мирование соответствующих руководителей кредитной организации (ее

подразделений) о таких операциях или сложившейся ситуации и их над-

лежащее отражение в бухгалтерском учете и отчетности;

• проверка соблюдения порядка совершения банковских операций и

выверка счетов, информирование соответствующих руководителей кре-

дитной организации о выявленных нарушениях, ошибках и недостатках.

Кредитная организация должна обеспечить распределение должност-

ных обязанностей служащих таким образом, чтобы исключить конфликт

интересов (противоречие между имущественными и иными интересами

кредитной организации, ее служащих, клиентов, которое может повлечь

за собой неблагоприятные последствия для организации и ее клиентов) и

условия его возникновения, совершение преступлений и осуществление

иных противоправных действий при совершении банковских операций и

других сделок, а также исключить предоставление одному и тому же под-

разделению или служащему права:

• совершать банковские операции и другие сделки и осуществлять их

регистрацию и отражение в учете;

• санкционировать выплату денежных средств и осуществлять их фак-

тическую выплату;

1Я1

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• проводить операции по счетам клиентов кредитной организации и

счетам, отражающим собственную финансово-хозяйственную деятель-

ность кредитной организации,

• предоставлять консультационные и информационные услуги кли-

ентам кредитной организации и совершать операции с теми же клиен-

тами;

• оценивать достоверность и полноту документов, представляемых при

выдаче кредита, и осуществлять мониторинг финансового сосюяния за-

емщика,

• совершать действия в любых других облааях, 1де может возник-

нуть конфликт интересов.

Кредитная организация должна установить порядок выявления и кон-

троля за областями потенциального конфликта интересов, проверки дол-

жностных обязанностей служащих с тем, чтобы исключить возможность

сокрытия ими противоправных действий.

Контроль за управлением информационными потоками (получением

и передачей информации) и обеспечением информационной безопасно-

сти. Информация по направлениям деятельности кредитной организа-

ции должна быть своевременной, надежной, доступной и правильно

оформленной. Она состоит из сведений о деятельности кредитной орга-

низации и ее результатах, данных о соблюдении требований норматив-

ных правовых актов, стандартов саморегулируемых организаций (для

профессиональных участников рынка ценных бумаг), учредительных и

внутренних документов кредитной организации, а также из сведений о

событиях и условиях, имеющих отношение к принятию решений. Форма

представления информации должна быть определена с учетом потреб-

ностей конкретного получателя (органы управления, подразделения,

служащие кредитной организации) Порядок контроля за управлением

информационными потоками и обеспечением информационной безопас-

ности должен быть установлен внутренними документами кредитной

организации. Внутренний контроль за автоматизированными информа-

ционными системами и техническими средствами состоит из общего и

программного контроля. Общий предусматривает контроль компьютер-

ных систем (контроль за главным компьютером, системой клиент-сер-

вер и рабочими местами конечных пользователей и т. п.), проводимый

с целью обеспечения бесперебойной и непрерывной работы. Он состоит

из осуществляемых кредитной организацией процедур резервирования

(копирования) данных и процедур восстановления функций автомати-

зированных информационных систем, осуществления поддержки в те-

чение времени использования автоматизированных информационных

систем, включая определение правил приобретения, разработки и об-

служивания (сопровождения) программного обеспечения, порядка осу-

ществления контроля за безопасностью физического доступа. Програм-

мный контроль производится встроенными в прикладные программы

автоматизированными процедурами, а также выполняемыми вручную

процедурами, контролирующими обработку банковских операций и

других сделок (контрольное редактирование, контроль логического

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

доступа, внутренние процедуры резервирования и восстановления дан-

ных и т. п.). Кредитная организация устанавливает правила управления

информационной деятельностью, включая порядок защиты от несанк-

ционированного досгупа и распространения конфиденциальной инфор-

мации, а также от ее использования в личных целях.

Мониторинг системы внутреннею контроля осуществляется на посто-

янной основе. Во внутренних документах кредитной организации дол-

жен быть определен порядок осуществления мониторинга системы внут-

реннею контроля (методики, правила, периодичность, порядок рассмот-

рения результатов мониюринга и т. п.). Кредитная организация принимает

необходимые меры по совершенствованию внутреннего контроля для

обеспечения его зффективного функционирования, в том числе с учетом

меняющихся внутренних и внешних факторов, оказываю/них воздействие

на ее деятельность. Мониторинг системы внутреннего контроля произво-

дится руководством и служащими различных подразделений, включая

подразделения, осуществляющие банковские операции и другие сделки

и их отражение в бухгалтерском учете и отчетности, а также службой

внутреннего контроля. Периодичность проведения наблюдений за различ-

ными видами деятельности кредитной организации определяется исходя

из связанных с ними банковских рисков, частоты и характера изменений,

происходящих в направлениях деятельности кредитной организации. Ре-

зультаты рассмотрения документируются и доводятся до сведения соот-

ветствующих руководителей кредитной организации (ее подразделений).

Кредитная организация должна иметь разработанные планы действий

на случай непредвиденных обстоятельств с использованием дублирую-

щих (резервных) автоматизированных систем и (или) устройств, вклю-

чая восстановление критических для деятельности кредитной органи-

зации систем, поддерживаемых внешним поставщиком (провайдером)

услуг. Внутренними документами должен быть определен порядок про-

верки этих планов в части их выполнимости в случаях возникновения

непредвиденных обстоятельств, а также перечень таких обстоятельств, в

отношении которых разрабатываются планы действий.

По основным вопросам, связанным с осуществлением внутреннего

контроля, кредитная организация должна принять внутренние докумен-

ты. Внутренние документы (правила, процедуры, положения, распоря-

жения, решения, приказы, методики, должностные инструкции и иные

документы в формах, принятых в международной банковской практике)

могут приниматься кредитной организацией и по иным вопросам совер-

шения банковских операций и других сделок.

Еще одним элементом системы внутреннего контроля является спе-

циальный контроль за крупными и/или подозрительными операциями. В

его задачи входит предотвращение чреватых нарушением имуществен-

ных прав зарегистрированных владельцев, а также существующих зако-

нодательных актов - противоправных действий с ценными бумагами.

Предметом этого контроля могут быть операции, являющиеся особо круп-

ными для данного типа сделки или для данного клиента, все операции с

участием физического лица в качестве одной из сторон и т. п.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Регламенты и документы

Бизнес-процессы и система управления современного банка настолько

сложны, что без обязательного их документирования не обойтись. Каж-

дая организация разрабатывает свой набор внутренних регламентов, тем

не менее такие из них, как положение об оргструктуре, подразделениях,

должностные инструкции специалистов, кредитная политика, политика

управления банковскими рисками, процентная политика, правила внут-

реннего контроля в целях противодействия легализации (отмыванию)

доходов, полученных преступным путем", и финансированию террориз-

ма, политика информационной безопасности, актуальны для большин-

ства банков.

Основной задачей внутренних регламентирующих документов явля-

ется повышение управляемости и контролируемости организационно-

технологических и учетных процессов и недопущение невыполнения тре-

бований регулирующих органов, а также неправильных, недопустимых

или даже опасных для банка действий со стороны сотрудников. Внут-

ренние регламентирующие документы утверждаются руководителем

кредитной организации и обязательны для исполнения всеми сотрудни-

ками банка.

Остановимся подробнее на описании важнейших из внутренних

документов (такие бухгалтерские регламенты, как учетная политика,

технология обработки документов и т. п., будут рассмотрены отдель-

но), представляя примерные варианты их оформления. С практической

точки зрения это немаловажно, поскольку общепринятых и утвержден-

ных эталонов форм внутренних регламентов банков до сих пор не

существует, и каждый из них решает эту задачу для себя самостоя-

тельно, не согласовывая принятую форму с аналогичными уже суще-

ствующими.

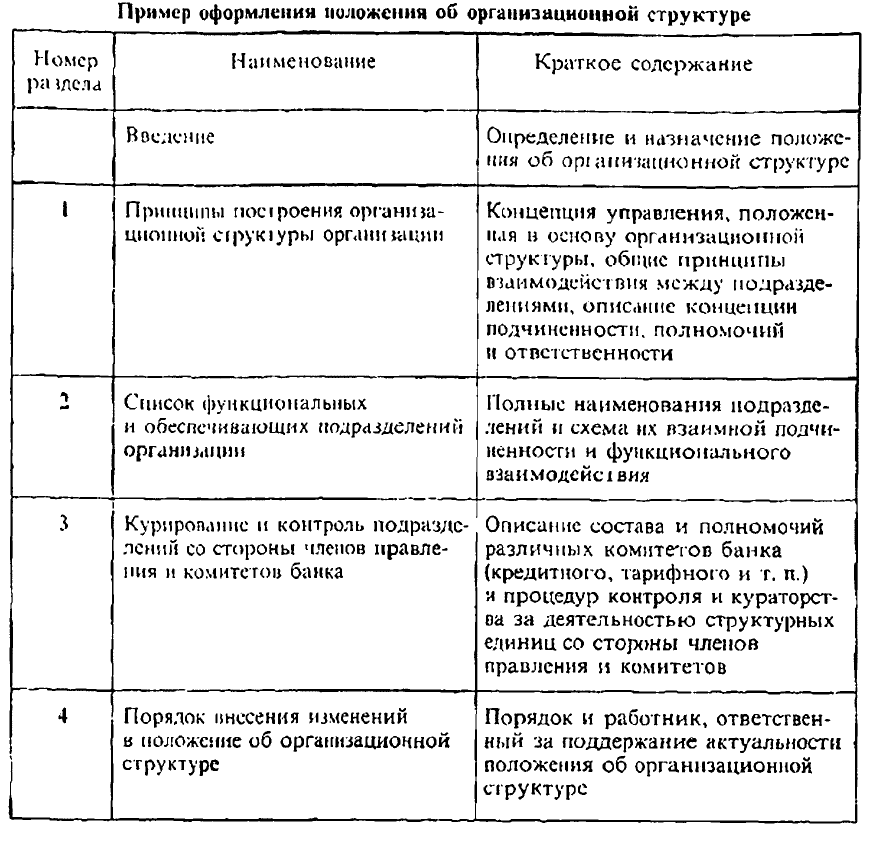

Положение об организационной

структуре

Положение об организационной структуре - внутренний регла-

ментирующий документ, определяющий номенклатуру, функции и

задачи подразделений организации, а также технологию их взаимо-

действия и подчиненности.

Этот документ с точки зрения организации работы необходим преж-

де всего потому, что закрепляет принципы организационного построе-

ния банка (взаимодействие, количество и наименования отделов, секто-

ров и т. п.). Можно рекомендовать следующую структуру оформления

положения об организационной структуре кредитной организации, при-

веденную в табл. 7.4.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Таблица 74

Положения об отделах

кредитной организации

Прежде всего необходимо определить, что отдел - это структурное

подразделение банка, и положения об отделах кредитной организации

являются формализованным описанием правил деятельности каждого

из подразделений, их функционадьной ответственносги и полномочий.

На практике положения, как правило, разрабатывают руководители

соответствующих подразделений, но в соответствии с действующими

требованиями их обязательно должен утверждать главный бухгалтер

банка.

Рассмотрим содержание и структуру положения об отделе, существу-

ющего в одном из российских банков.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Пример 1. Содержание и структура положения об оiделе

Положение

об операционном отделе банка

«Утверждено»

Председатель правления банка

( )

Главный бухгалтер банка

( )

1.

Общая

часть

Полное наименование подразделения операционный отдел

Подчиненность подразделения

• административная - операционно-бух1алтерское управление,

• функциональная - операционно-бухгалтерское управление, кредит-

ное управление, валютное управление

Подразделение осуществляет свою деятельность, руководствуясь дей-

ствующим законода гельством, настоящим Положением, другими внутрен-

ними регламентирующими документами банка, а также разовыми распо-

ряжениями руководства банка

Основанием для создания и ликвидации подразделения является реше-

ние правления банка, оформленное приказом председателя правления

Подразделением руководит начальник операционного отдела, на-

значаемый и смещаемый с должное in приказом председателя правления

банка

В своей деятельности начальник операционнот о «дела руководству-

ется настоящим Положением, а также должностной инструкцией, утверж-

даемой председателем правления банка

Настоящее Положение вступает в действие с момента у1верждения Из-

менения и дополнения, вносимые в период его действия, предполагают не-

обходимость переутверждения документа

2. Функциональные обязанности подразделения

Операционный отдел функционирует в банке как специализированная

служба, отвечающая за расчетное обслуживание клиентов

В перечень основных функциональных обязанностей подразделения на-

стоящим Положением включены

• консультирование клиентов по услугам, оказываемым банком,

• контроль расчетно-платежных документов клиентов,

• обеспечение расчетного обслуживания клиентов,

• перечисление безналичных рублевых/валютных денежных средств кли-

ентов и собственных средств банка.

• прием, обработка, формирование, отправка злек!ронных платежей,

• формирование выписок по лицевым счетам.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• обслуживание корреспондентских счетов;

•ведение базы нормативно-справочной информации;

•иодгоюнка отчетности по операциям банка;

• обеспечение работы других подразделений банка;

• кот роль и заверение документов из других подразделений банка.

3. Управление подразделением

Штатное расписание подразделения составляет кадровая служба бан-

ка на основании потребностей подразделения и утверждает правление

банка

Подра {деление имеет следующее штатное расписание:

• руководитель операционного отдела;

• замесимель руководителя операционного отдела;

• главный экономист операционного отдела;

• ведущий экономно!;

• экономией

• экономист.

Начальник операционного отдела распределяет обязанности между со-

трудниками подразделения, осуществляет контроль за исполнением ими

дояЖ| I остн ых оояза н ностей.

4. Функциональные права подразделения

Настоящий раздел Положения определяет права, объективно необхо-

димые операционному отделу для наиболее эффективного решения пере-

численных выше вопросов функциональной ответственности.

Руководитель этого отдела имеет право принимать участие в обсужде-

нии любых вопросов, относящихся к деятельности подразделении, на засе-

дании правления банка.

Отдел имеет право в соответствии с предварительно утвержденными

сметами на централизованное выделение материальных и финансовых ре-

сурсов, необходимых для решения им вопросов функциональной ответ-

ственности, выполнения его сотрудниками своих должностных обязан-

ностей.

Сотрудники отдела в рамках своей компетенции имеют право требо-

вать от руководства структурных подразделений банка своевременной и

полной передачи управленческой информации, необходимой им для ис-

полнения должностных обязанностей.

5. Ответсгвенность подразделения

Операционный отдел несет установленную настоящим Положением от-

ветственноегь за неисполнение или ненадлежащее исполнение установлен-

ных должностных обязанностей.

Основанием для применения к подразделению административных и эко-

номических санкций могут служить:

• негативная оценка клиентами банка качества обслуживания;

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• нарушения в деятельное in подразделении, выявленные к результате

проверок, осуществляемых органами внутреннею контроля банка и госу-

дарственными органами контроля

Применяемые к подразделению административные санкции реализуются

в форме различных дисциплинарных взысканий, накладываемых председа-

телем правления банка в установленном в нем порядке нсиосреда венно на

начальника операционного оiдели.

Начальник операшюнною отдела от своего имени и в пределах своей

компетенции имеет право накладывать аналогичные взыскания на сотруд-

ников подразделения, виновных в усыновленных нарушениях Применяе-

мые к подразделению жономические санкции реализуются в форме цент-

рализованного уменьшения выделяемою ему премиальною фонда. Руко-

води геть подразделения самосюягсльно определяет конкрешыс размеры

удержания премии с сотрудников, непосредственно виновных в примене-

нии к подразделению соот ветствующих экономических санкций

Предложенное положение об отделе является по своей структуре до-

вольно распространенным и включает в себя все необходимые разделы

Однако в разделе «Функциональные обязанности подразделения» мож-

но рекомендовать в каждом конкретном случае более детально и точно

определить функции отделов, а также механизмы внутрибанковского

взаимодействия, необходимые для обеспечения их выполнения.

Наличие указанных положений, регламентирующих все аспекты вза-

имоотношений между подразделениями, руководством и сторонними

организациями, в настоящее время один из индикаторов качественного

менеджмента, и их отсутствие может повлечь за собой серьезные проб-

лемы.

Должностные инструкции

Рассмотрим следующую по важности группу внутренних регламен-

тирующих документов, называемых должностными инструкциями.

Должностная инструкция - это внутренний документ, содер-

жащий формализованное описание требований к специалисту со

стороны кредитной организации, его должностных прав и обязан-

ностей, ответственности и взаимодействия с другими работника-

ми и руководством

Оформление таких инструкций целесообразно осуществлять на осно-

ве заранее подготовленного «Стандарта на разработку должностных до-

кументов персонала банка» и «Положения о кадровой работе», которые

закрепят общую форму инструкций и порядок взаимодействия руковод-

ства с персоналом кредитной организации (наем, увольнение, составле-

ние штатного расписания). Ниже в качестве примера приведена должно-

стная инструкция ведущего экономиста операционного отдела одного из

функционирующих сегодня российских банков

Пример 2. Содержание и структура должностной инструкции бухгал-

терского работника.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Должностная инструкция

под'щого экономиста операционного отдела

«Утверждена»

Председатель правления банка

( )

Главный бухгалтер банка

_( )

1. Общая часть

1 I. Настоящая должностная инструкция разработка в соответствии

С «Положением о кадровой работе в банке». «Стандартом на разработку

должностных инструкций персонала байка» и «Положением об операци-

онном отделе»

1 2 Целью документа является определение формализованных квали-

фикационных требований к должности «Ведущий экономист операцион-

ного отдела» по утвержденному штатному расписанию банка, а также со-

ответствующих ей прав, функциональных обязанностей и ответственнос-

ти за их выполнение.

1 3. Необходимые изменения в данный документ могут быть внесены

по решению утверждающих его лиц в порядке переутиерждения.

1.4 Докумен! проходит утверждение и приобретает юридическую силу

С момента визирования соответствующим специалистом

2. Квалификационные и дополнительные требования

2.1. Образовательный уровень - высшее специальное образование.

2.2. Квалификационное требование*

отсутствие отрицательных характеристик с предыдущих мест трудо-

вой деятельности

2.3. Стаж работы по специальности в финансово-кредитной сфере - не

менее двух лет

2 4 Дополнительные требования.

• успешное прохождение действующей в банке процедуры отбора пре-

тендентов на замещение вакантных должностей;

• отсутствие медицинских противопоказаний к трудовой деятельности

высокое

-

рссеовог о характсра.

3. Подчиненность, порядок назначения и смещения с должности

3 I Ведущий экономист операционного отдела административно и функ-

ционально подчинен его руководителю.

3.2. Выполнение распоряжений, исходящих непосредственно от иных

лиц, за исключением распоряжений членов правления банка, обязательно

&тя него в случае формализованного закрепления соответствующих управ-

ленческих процедур во внутренних регламентирующих документах.

3.3. Ведущий экономист операционного отдела назначается и освобож-

дается от должности приказом председателя правления банка.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com