Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

• Приведение услуг в соответствие с требованиями и пожеланиями

клиента. На основания проведенных исследований мнений клиентов, со-

трудников банка, а также анализа тенденций развития рынка определя-

ется и реализуется комплекс мер по приведению услуг в соответствие с

требованиями и пожеланиями, предъявляемыми клиентами к услугам и

порядку их предоставления. Предварительно определяются совокупные

затраты и примерные сроки реализации УТИХ изменений, их экономичес-

кая эффективность. По мере реализации предложений клиентов до их

сведения доводится информация об этом. Таким образом, работа банка

согласуется с требованиями клиентов.

• Определение потребностей клиентов в банковских услугах и разра-

ботка диверсифицированной тарифной политики для различных групп кли-

ентов. На основе данных оперативного отслеживания потребностей кли-

ентов в тех или иных услугах, их конкурентоспособности, производится

оценка реальной потребности клиентов в услугах и их способности опла-

чивать эти услуги. 'Зги данные используются при разработке и корректи-

ровке ценовой политики, которая должна дифференцироваться в зависи-

мости от особенностей каждой группы клиентов таким образом, чтобы

учесть различия в спектре используемых операций, оценке их стоимости.

Развитие новых услуг

Основной задачей этого блока является постоянное внедрение новых услуг

и технологий, для чего могут осуществляться следующие мероприятия:

• Мониторинг существующего рынка банковских услуг и технологий

их предоставления. В процессе своей деятельности банки должны вести

постоянный мониторинг рынка банковских услуг. Основная цель такого

мониторинга - получение информации о новых потенциальных услугах

и особенностях осуществления услуг другими банками. Результатом ана-

лиза этой информации может являться корректировка политики обслу-

живания клиентов, принятие решения о внедрении новой услуги, измене-

ние тарифной политики и т. п. На основании рекламных и других доступ-

ных источников информации проводится обзор технологий, предлагаемых

на рынке предоставления банковских услуг, включая тарифы.

• Определение и анализ потребностей потенциальных клиентов бан-

ка. На этом этапе посредством опроса клиентов других банков и анализа

собранного материала определяются потребности потенциальных кли-

ентов в конкретных банковских услугах, а также ожидаемые и предпоч-

тительные параметры стоимости этих услуг. Проводится комплекс ра-

бот по количественной оценке потенциального спроса.

• Предварительная оценка себестоимости банковских услуг. Прово-

дится предварительная оценка себестоимости предоставления банковс-

ких услуг путем учета затрат со стороны банка (ресурсы, стоимость ра-

бочего времени сотрудников банка, техническое обеспечение и т. п.). При

необходимости разрабатываются другие варианты технологии предос-

тавления такой услуги, основанные на соответствующих расчетах. Пу-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

тем расчета себестоимости услуги и формирования данных для установ-

ления предположительной оценки ее потенциального спроса определяет-

ся предполагаемый доход, который она может принести банку. После

этого производится оценка бюджета на продвижение данной услуги.

Продвижение услуг

Основной задачей тгого блока является обеспечение информацией

существующих и потенциальных клиентов об услугах и технологиях бан-

ка с целью расширения клиентской бачы и увеличения спектра испольчу-

емых ими услуг, для чего осуществляются следующие мероприятия:

• Подготовка презентационных материалов но банковским услугам.

Основное назначение презентационных материалов - информирование

клиента о возможности получения им той или иной банковской услуги и

порядке ее предоставления. Важно, чтобы эти материалы были макси-

мально удобны и понятны клиенту. Для этого они должны составляться

как бы с точки зрения клиент. Основным в ряду информационно-пре-

зентационных материалов является альбом услуг банка, который можно

предоставлять клиентам как справочник по работе с банком. В упрощен-

ном виде он представлен в табл. 7.1. В нем указываются детальные опи-

сания технологии осуществления всех услуг, необходимые бланки и до-

кументы, ответственные специалисты, тарифы и т. п.

Таблица 7.1

Пример выдержек из альбома услуг банка

№

п/п

Описание услуги, стоимость,

особенности и порядок оказания

Контактная

информация

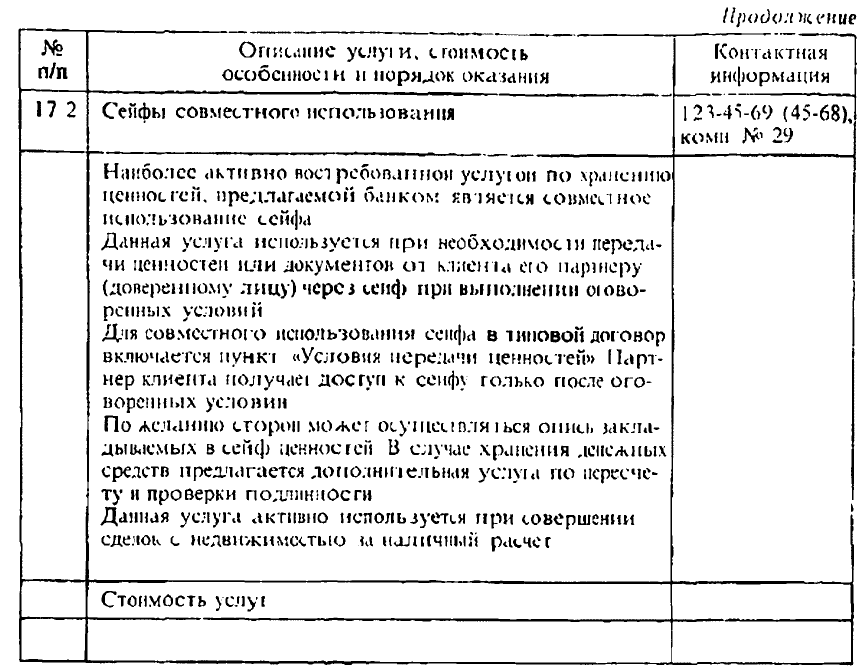

17 Хранение ценностей

123-45-67

17.1 Индивидуальные депозитные сейфы

123-45-67 (45-68),

комн. № 28

В случае, если клиент хочет обеспечить хранение при-

надлежащих ему ценностей или документов, он может

воспользоваться индивидуальным сейфом, находящим-

ся в хранилище банка.

Для того чтобы получить личную сейфовую ячейку

необходимо обратиться к любому сотруднику банка,

который вызовет сотрудника отдела ответственного

хранения.

С клиентом заключается типовой договор (приведенный

в приложении № ... к альбому услуг

Клиент имеет свободный доступ к индивидуальному

сейфу в течение рабочего времени банка.

Стоимость услуг

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• Анализ потенциальной возможности привлечения новых клиентов.

На основании обследования существующей и потенциальном клиентуры

проводится распределение потенциальных клиентов по группам в зави-

симости от их значимости для банка Для каждой группы определяется

перечень наиболее актуальных услуг и необходимые мероприятия для

привлечения клиентов с учетом всех особенностей конкретной группы

На основании имеющейся информации определяются пути взаимодей-

ствия с потенциальными клиентами

• Формирование позитивного имиджа банка. Для этого используются

разные механизмы Среди них - публикации материалов о банке в сред-

ствах массовой информации, статей сотрудников банков в различных

изданиях, отслеживание независимых рейтингов и обзоров, организация

участия работников банка в семинарах, конференциях, выставках, от-

слеживание мероприятии, потенциально способствующих формированию

позитивного имиджа банка, его популярности на рынке банковских ус-

луг, участие в благотворительных программах и т п

• Проведение рекламной кампании банка. Необходимо учитывать

многие аспекты рекламной деятельности. Один \а них заключается в обя-

зательной адресности, направленности рекламного материала Для это-

го в соответствии с классификацией потенциальных клиентов определя-

ются наиболее эффективные рекламные акции для различных групп кли-

ентов Другой аспект, который иногда упускается, заключается в оценке

экономической эффекшвности рекламной кампании Для этого необхо-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

дима разработка бюджета рекламной кампании, который будет содер-

жать не только ытрдты, но и потенциальный доход от рекламы При фак-

тическом неполучении этого дохода бюджет может автоматически умень-

шаться, способствуя тем самым оптимизации затрат на проведение рек-

ламной кампании

• Разработка рекомендации и системы поощрении для сотрудников

за вклад в разните бизнеса и привлечение клиентов. Для банковского

бизнеса харакюрно более низкое значение прямых рекламных кампаний

в системе продвижения услуг Зачастую большое значение приобретают

адресные, индивидуальные формы работы с потенциальными и су шеству-

ющими клиешлмн, построенные на инициативе, творческом подходе со-

трудников, непосредственно контактирующих с клиентами. Для усиле-

ния под/тинного эффекта от этой составлявшей системы продвижения

услуг требуется обеспечение информационно-методической базой и пол-

номочиями данных сотрудников, а также существование системы поощ-

рения за деятельность, активно стимулирующую существенную часть

персонала на работу с клиентами

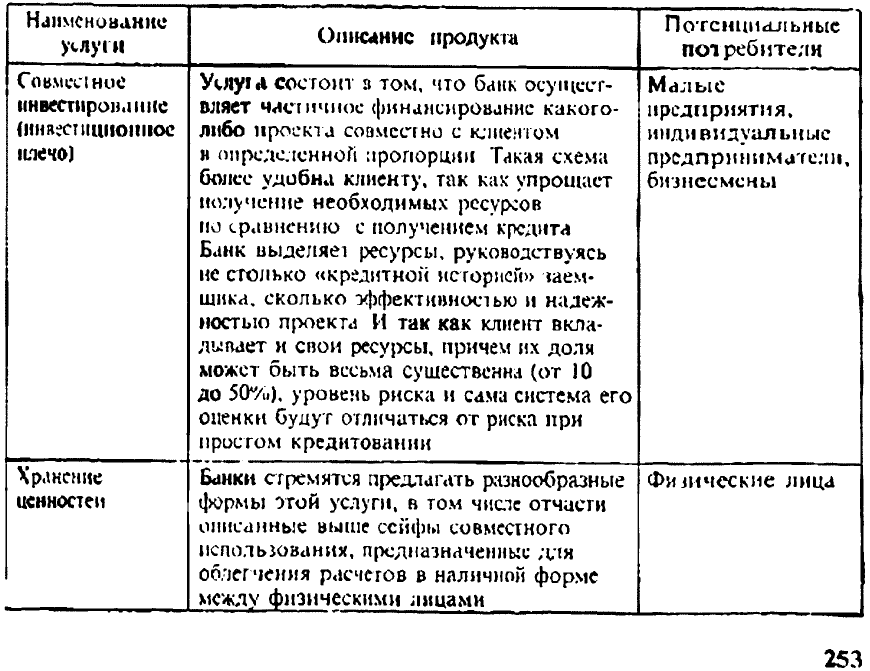

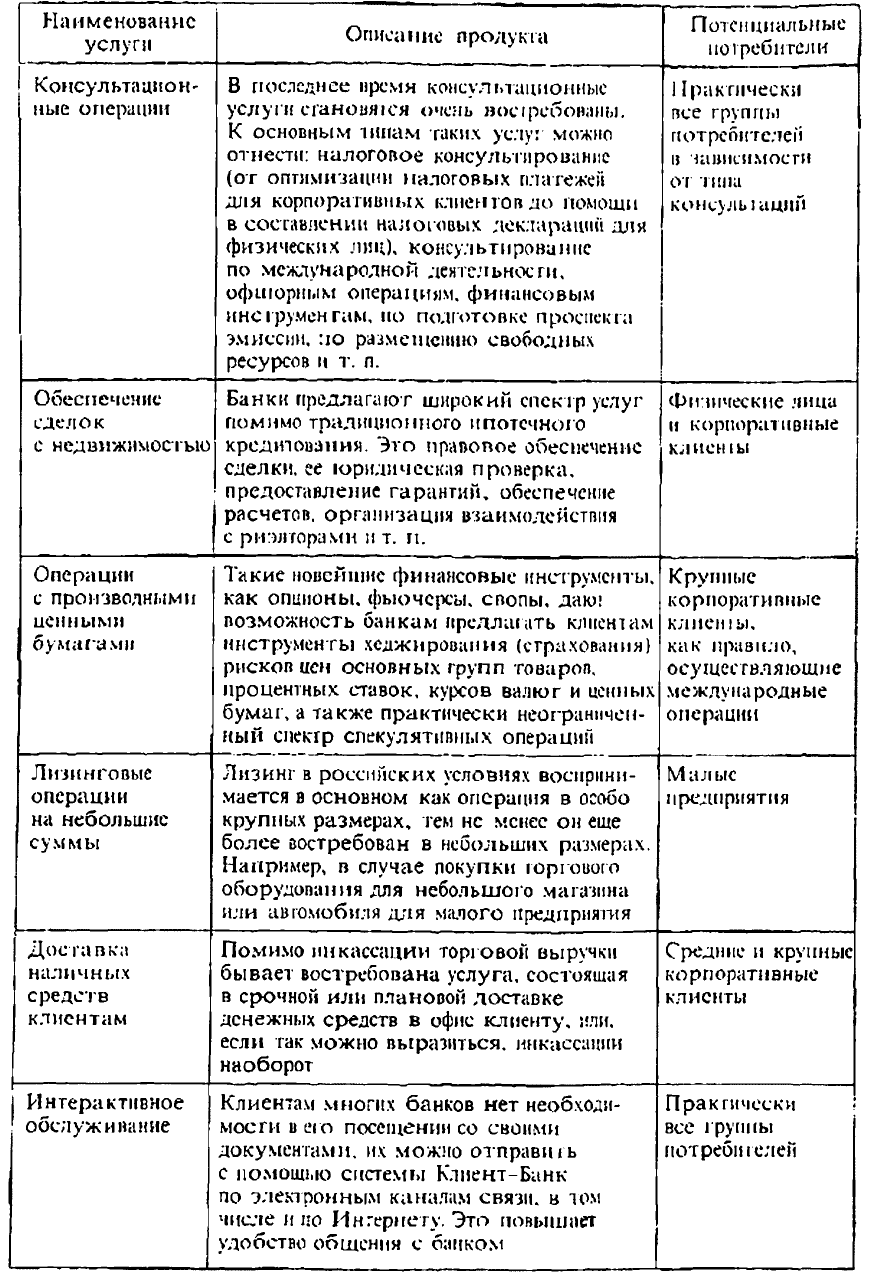

Новые банковские продукты

Отдельно необходимо остановиться на внедряемых банками новых бан-

ковских продуктах и услугах Рассмотрим некоторые из них в табл. 7 2.

Таблица 72

Новейшие банковские продукты

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Продолжение

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Хотелось бы отметить один из стратегических аспектов развития ус-

луг в современных условиях. При работе по развитию услуг следует учи-

тывать, что текущие условия рынка диктуют не только необходимость

построения грамотной всесторонней работы по качественному оказанию

и продвижению традиционных и новейших услуг, но и заставляют мак-

симально концентрироваться и постоянно совершенствовать технологию

оказания услуг с целью достижения максимального удобства для клиен-

та. Этому способствуют как технические, так и технологические ново-

введения в процесс осуществления услуги.

В конечном итоге внедрение в практику всего комплекса мер по про-

движению банковских услуг в сочетании с эффективно функционирую-

щей системой контроля качества позволяет существенно расширить и

диверсифицировать клиентскую базу даже в условиях спада.

Финансово-экономический анализ

Одним из важнейших направлений банковского менеджмента явля-

ется финансовый менеджмент. Главная его задача - управление и опти-

мизация финансовых потоков кредитной организации на основе инфор-

мации, полученной в результате оценки различных аналитических пока-

зателей, характеризующих деятельность этой организации. Финансовый

менеджмент в банке строится на основе нескольких составляющих, сре-

ди которых прежде всего отметим финансово-экономический анализ,

бюджетное планирование и управление ликвидностью банка.

Финансово-экономический анализ это комплекс организацион-

ных мер, направленных на достижение финансовой устойчивости

банка, создание механизмов внутреннего регулирования и контроля

этой деятельности, а также создание методик оценки финансового

состояния банки.

В настоящей главе мы постараемся осветить особенности финансово-

экономического анализа и дать рекомендации по его практическому ис-

пользованию российскими коммерческими банками.

Как правило, для принятия управленческого решения на нижних уров-

нях управления кредитной организацией, например на уровне началь-

ника отдела в составе более крупного департамента, часто применяют-

ся визуальные методы финансово-экономического анализа. Подобная

практика распространена в небольших банках. Управление таким бан-

ком осуществляется, как правило, на основе анализа данных, получен-

ных от руководителей подразделений, их сопоставления с информацией

за более ранний период и принятия экспертного решения руководите-

лем. Такой подход в настоящее время недостаточен, так как при уси-

лении конкуренции на рынке банковских услуг между банковскими орга-

низациями важно качество финансового управления кредитной органи-

зацией.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Крупные кредитные организации считают экономически обоснован-

ным создание и развитие собственных анализ ических служб, отслежива-

ющих наряду с внешними факторами банковской деятельности дина-

мику изменения финансового состояния банка Этот путь решения про-

блемы скорее всего окажется неприемлемым для небольшого банка

вследствие больших издержек на создание таких подразделений. В дан-

ных условиях эффективными оказываются методы финансово-экономи-

ческого анализа, применение коюрыч не ipeoyei значительных затрат и

в то же время потоляет качественно повысить уровень финансового ме-

неджмента в кредитной организации

Для руководства коммерческого банка крайне важно вовремя обна-

ружить проблемы и у зкие места в деятельное lit банка и в случае их

возникновения исследовать iт>бннные причины их появления, чю явля-

ется более сложной задачей, эффективное решение которой опирается

прежде всего на используемые методы финансово!о менеджмента и их

резулыа ты

Основные подходы

финансово-экономического анализа

Принятие стратегических управленческих решений в кредитной орга-

низации должно сопровождаться предвариiельным комплексным ана-

лизом текущего состояния банка Одним из меюдов финансово-эконо-

мического анализа является анализ финансовой отчетности кредитной

организации Известно, чго основные отчетные формы бухгалтерский

баланс кредитной организации, отчет о прибылях и убытках и отчет о

движении денежных средств (в соответствии с международными стан-

дартами) Финансово-экономический анализ, построенный на базе фи-

нансовой отчетности, выделяет пять основных подходов, или методов

анализа.

• сплошной просмотр финансовой отчетности,

• горизонтальный анализ финансовой отчетности;

• вертикальный анализ финансовой отчетности.

• трендовый анализ финансовой отчетности,

• метод оценки финансовых коэффициентов

Наиболее распространен метод сплошного просмотра финансовой

отчетности, основой которого является оценка абсолютных показателей

деятельности кредитной организации Такой подход предполагает пос-

ледовательный просмотр финансовых отчетов по статьям, сопоставле-

ние соотношений статей между собой и их динамики Так, анализ бухгал-

терского баланса кредитной организации позволяет получить инфор-

мацию о собственном капитане банка, ею структуре, источниках

привлечения заемных средств по обязательствам банка, размере активов

банка и направлениях и\ размещения, размере прибыли (убытков), дохо-

дов и расходов и т. п. Безусловное достоинство метода сплошного про-

смотра отчетности его преде иная простом

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Другим подходом к финансово-экономическому анализу отчетности

является горизонтальный анализ Он предполагает ретроспективную оцен-

ку деятельности кредитной организации путем сравнения абсолютных и

относительных показателей финансовой отчетности за некоторый протя-

женный период

Вертикальный анализ финансовой отчетности основан на оценке от-

носительных показателей, отражающих удельный вес отдельных статей

финансовых отчетов в общем итоге отчета Он включает такой распрост-

раненный метод, как анализ структуры баланса

Нщс одним эффективным инструментом, позволяющим проследить

динамику изменения показателей финансовой отчетности кредитной орга-

низации, выступает трендовыА анализ, основанный на оценке динами-

ки финансового сосюяния банка и подразумевающий расчет и оценку

относительных отклонений отдельных показателей финансовой отчет-

ности на протяжении ряда периодов по отношению к выбранному базо-

вому периоду Преимуществом трендового анализа является возмож-

ность не только определить направление изменения финансового состо-

яния кредитной организации, дать этому процессу количественную

опенку по отношению к базовому периоду, но и осуществить прогнози-

рование изменений в будущем на основе различных статистических

методов

Метод оценки финансовых коэффициентов

Данный метод финансово-экономического анализа по праву может

считаться более важным Полому мы остановимся на нем подробнее.

Финансовый коэффициент представляет собой отношение каких-либо

количественных показателей деятельности кредитной организации.

Существенным аспектом практического применения данного метода

является правильная интерпретация полученных в результате расчета

финансовых коэффициентов. Процесс их оценки требует от специали-

ста определенного профессионализма и уровня экономической подго-

товки, позволяющего оценить осмысленность и сопоставимость пока-

зателе»!. Рассчитанные финансовые коэффициенты сравниваются с по-

казателями выбранной оценочной базы, в качестве которой могут быть

приняты

• общепринятые стандартные значения финансовых коэффициентов;

• средние показатели, рассчитанные на основе данных репрезентатив-

ной выборки по кредитным организациям некоторой группы, т. е. с уче-

том кластеризации (целесообразно сравнивать коэффициенты у однотип-

ных организаций или банков одного кластера (группы));

• ретроспективные значения финансовых показателей, рассчитанные

за предыдущие периоды,

• иные расчетные коэффициенты.

Метод финансового анализа, основанный на использовании финан-

совых коэффициентов, позволяет выявить отдельные направления, по

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

которым целесообразно провести более детальное исследование причин,

приведших к ухудшению показателей деятельности банка. Если рассчи-

танный финансовый коэффициент оказался меньше базового значения,

это не всегда свидетельствует об ухудшении финансового состояния кре-

дитной организации. Например, снижение показателя достаточности ка-

питала в условиях роста объема активных операций, если это сопровож-

дается извлечением дополнительной прибрали, может свидетельствовать

лишь о некотором временном отставании размера уставною капитала

банка от обьема растущих активных операций и в целом выступать по-

ложительным явлением. Такой пример подтверждает необходимость ком-

плексного использования методов финансового анализа.

Осуществляя финансово-экономический анализ кредитной организа-

ции, следует понимать, что несоответствие ряда коэффициентов базовым

значениям не всегда является следствием неудовлетворительного поло-

жения кредитной организации. Необходимо принимать во внимание спе-

цифику ее деятельности, спектр оказываемых ею услуг, особенности фи-

нансовой политики и, возможно, некоторые другие факторы, что, несом-

ненно, предъявляет высокие требования к специалисту, использующему

тот или иной метод финансового анализа.

Одной из основных целей финансово-экономического анализа кре-

дитной организации является определение степени ее финансовой устой-

чивости. Понятие финансовой устойчивости кредитной организации ос-

новано на оценке совокупности финансовых коэффициентов, отражаю-

щих состояние банка. Комплексная оценка финансово-экономического

состояния коммерческого банка включает в себя более широкий пере-

чень мероприятий, таких, как оценка управления финансовыми потока-

ми, оценка управления банковскими рисками и т. д.

Можно выделить две основные группы финансовых коэффициентов,

характеризующих финансово-экономическое состояние кредитной орга-

низации:

• показатели, позволяющие оценить ее активы и пассивы. Финансо-

вые коэффициенты данной группы являются базовыми и позволяют оце-

нить в целом структуру активов и пассивов, их качество, ликвидность

кредиткой организации (мгновенную, перспективную и т. п.);

• показатели эффективности ее деятельности. В данную группу фи-

нансовых коэффициентов включен ряд дополняющих показателей, слу-

жащих для детализации и расшифровки финансовых коэффициентов пер-

вой группы.

Для успешного анализа следует использовать весь набор расчетных

коэффициентов с целью создания наиболее полной картины финансово-

го состояния кредитной организации.

Мы не будет детально рассматривать финансовые коэффициенты, так

как они достаточно хорошо представлены в многочисленной специаль-

ной литературе и инструкциях Банка России. Так, можно упомянуть пе-

речень финансовых коэффициентов, приведенных в книге «Финансовый

менеджмент: теория и практика» под редакцией Е.С. Стояновой (М.: Пер-

спектива. 1998), который весьма распространен на практике. Его можно

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

корректировать и дополнять с учетом специфики работы кредитной орга-

низации, требований, предъявляемых к методике финансового анализа

конечным пользователем. Приведенные в книге базовые коэффициенты

позволяют с достаточной степенью точности оценить экономическое по-

ложение кредитной организации и ее финансовую устойчивость либо сде-

лать вывод о первичных причинах неудовлетворительного финансового

состояния.

На практике для оценки чаше всего используют экономические нор-

мативы из инструкции № 110-И Центрального банка Российской Феде-

рации «Обязательные экономические нормативы», которые, как и дру-

гие экономические коэффициенты, должны также использоваться при

анализе состояния байка.

Вступление российской экономики и банковского сектора в мировой

рынок сопровождается определенными изменениями в практике отече-

ственных кредитных организаций. Это проявляется прежде всего в со-

блюдении жестких требований, предъявляемых к кредитной организации

с точки зрения ее финансовой устойчивости по международным принци-

пам бухгалтерского учета, поэтому финансовый менеджмент приобрета-

ет все большее значение.

Финансово-экономический анализ деятельности кредитной организа-

ции позволяет решить целый комплекс задач, стоящих перед коммер-

ческими банками. Неадекватная оценка ее текущего финансового по-

ложения и как следствие неверно принятое решение в итоге приведут к

негативным последствиям. Такая ситуация наиболее характерна для не-

больших и средних коммерческих банков, не уделяющих должного вни-

мания банковскому менеджменту. Активное использование современных

методов финансово-экономического анализа в управлении деятельнос-

тью кредитной организации должно стать нормой для всех банков, что

позволит выявить скрытые причины неудовлетворительного финансово-

го положения в настоящем и своевременно отслеживать тенденции его

возможного ухудшения в будущем.

Бюджетное планирование

Перед руководителем банка, стремящимся совершенствовать рабо-

ту своей организации, встает ряд задач, касающихся перестройки систе-

мы управления финансами. Каким образом обеспечить контроль исполь-

зования ресурсов и финансовую дисциплину? Как отслеживать и прогно-

зировать доходы и расходы? Как создать эффективные экономические

механизмы для повышения доходности и снижения затрат? Как оценить

деятельность отдельных структурных единиц? Как построить финансо-

вые взаимоотношения между подразделениями? Как рассчитать рента-

бельность и самоокупаемость отдельных подразделений, проектов или

услуг? Правильное решение всех этих задач способно сделать бизнес бан-

ка существенно более эффективным.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com