Тютюнник А.В. Банковское дело

Подождите немного. Документ загружается.

Понятие и структура

бюджетного планирования

Бюджетное планирование, или бюджетирование, - это процесс

формирования и контроля исполнения детализированного бюджета рас-

ходов и поступлении денежных средств по отдельным экономическим

операциям и областям деятельности в процессе оперативной деятель-

ности.

Разумеется, что смысловым центром понятия «бюджетное планиро-

вание» является бюджет, поэтому опишем существующие разновиднос-

ти и структуру бюджетов. Они составляются, как правило, на год, квар-

тал и на месяц. Для каждого срока существует два типа бюджетов. Пер-

вый - это прогнозируемый, или плановый, бюджет, являющийся

основным финансовым ориентиром при осуществлении оперативного уп-

равления. Второй - это фактический бюджет, который строится уже по

результатам деятельности после завершения определенного временного

периода.

Плановые бюджеты могут строиться по следующей схеме. На осно-

вании годового бюджета разрабатываются более детальные кварталь-

ные, на основании которых формируются еще более детализированные

помесячные бюджеты. Реальные бюджеты формируются в обратном по-

рядке. Задача управления максимально сблизить эти два типа бюдже-

тов (план и факт).

Необходимым требованием к структуре бюджетов является их поста-

тейная детализация. Это может быть индивидуально разработанная в

целях бюджетного планирования система классификаторов (символов)

доходов и расходов, или, как их еще называют, статей. Часто для бюд-

жетного планирования используют статьи управленческого учета. Одна-

ко в любом случае статьи должны быть грамотно агрегированы с эконо-

мической точки зрения. Для построения наглядной и понятной система

классификаторов не следует применять стандартные признаки бухгал-

терского учета. Их количество должно быть строю ограничено, так как

излишняя детализация будет усложнять понимание и мешать наглядному

оформлению бюджетов.

Деление на конкретные статьи расходов и поступлений зависит от

выбранной модели и утвержденных принципов бюджетирования. В каче-

стве примера рассмотрим некоторые статьи расходов, определяющиеся

следующими признаками:

• офис (аренда, охрана, уборка);

• заработная плата (основная, премия, командировки);

• социальные программы (питание, медицинское обслуживание,

спорт):

• хозяйство (офисные телекоммуникации, мебель, канцелярские то-

вары и расходные материалы, почта и курьерские услуги, транспорт,

прочие хозяйственные расходы);

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• административно-производственные затраты (юридическая поддер-

жка, консультирование, заработная плата администрации, персонала

вспомогательных служб, подбор персонала, повышение квалификации);

• маркетинг (реклама, представительские расходы, наглядные мате-

риалы, заработная плата службы маркетинга);

• информационно-технологическое обеспечение (техническое обору-

дование, программное обеспечение, заработная плата технических спе-

циалистов);

• операционные затраты (затраты на ресурсы, пооперационные из-

держки, налоги) и т. п.

Названные статьи в зависимости от потребностей и особенностей кон-

кретного банка могут расширяться но количеству основных признаков и

по степени детализации каждого из них.

Что же касается самого процесса бюджетного планирования, то он

включает в себя следующие составляющие:

• выбор, создание и утверждение модели и правил ведения бюджет-

ного планирования в организации;

• регулярная разработка в соответствии с принятыми правилами от-

дельных бюджетов по бюджетным единицам (структурным подразделе-

ниям, направлениям деятельности, классам операций, компаниям в рам-

ках холдинга и т. д.);

• корректировка и утверждение отдельных бюджетов;

• составление и утверждение консолидированного бюджета органи-

зации;

• контроль исполнения консолидированного и отдельных бюджетов,

а также механизмы оперативного управления и корректировки в процес-

се исполнения бюджета.

В данной главе мы отдельно рассмотрим лишь принципиально важ-

ные из перечисленных составляющих - это создание модели и правил

бюджетного планирования и механизмы оперативного управления и кор-

ректировки в процессе исполнения бюджета.

Итак, остановимся подробно на создании модели и правил ведения

бюджетного планирования в организации. В настоящее время наиболее

распространенными являются две модели организации этого процесса.

Рассмотрим каждую из них.

Традиционная модель

организации бюджетирования

Данная модель является наиболее распространенной. В ее основе ле-

жит разделение подразделений на центры затрат и центры прибыли и ис-

пользование механизма внутреннего трансфертного ценообразования.

Традиционная модель организации бюджетирования строится по сле-

дующей технологии. В организации определяются центры финансовой

ответственности, или иначе - бюджетные единицы, ими могут становить-

ся структурные подразделения, отдельные проекты или направления деи-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

тельности. Далее производится деление на центры прибыли и центры зат-

рат. Оно осуществляется исходя из того, зарабатывает ли такая бюджет-

ная единица реальные деньги или нет. т е., существует ли доход от ее

деятельности

Центрами прибыли в банке становятся подразделения, ответственные

за размещение ресурсов, и подразделения, получающие доход, не связан-

ный с размещением ресурсов. При традиционной организационной струк-

туре первыми могут являться такие подразделения, как кредитный от-

дел, отдел цепных бумаг и г. п., которые еще называют центрами

размещения. К подразделениям, получающим доход, не святимый с раз-

мещением ресурсов, можно отнести операционный отдел, отдел между-

народных расчетов, отдел индивидуальных сейфов и т. п., которые назы-

вают центрами обслуживания.

Центрами затрат но этой схеме являются обеспечивающие службы и

подразделения, ответственные за привлечение ресурсов, которые не при-

носят доход. К ним можно отнести отдел кадров, хозяйственную и транс-

портную службы, подразделения, ответственные за автоматизацию и

банковские технологии, внутреннюю бухгалтерию, юридический отдел,

охрану, маркетинг, канцелярию, кассовый отдел и даже руководство

банка, их можно назвать центрами обеспечения. Центры привлечения -

это прежде всего депозитный отдел. Помимо того центрами привлече-

ния являются и другие подразделения, которые могут при этом выпол-

нять функции центров обслуживания. Например, в традиционной орга-

низационной структуре операционный отдел выполняет такие совмещен-

ные функции: он участвует в обслуживании клиентов и этим обеспечивает

себе доход от расчетно-кассового обслуживания и одновременно являет-

ся одним из основных подразделений, обеспечивающих привлечение наи-

более дешевых ресурсов, хотя сам он их и не размещает.

При подобной схеме организации бюджетного планирования проис-

ходит попытка смоделировать рыночные отношения посредством взаи-

модействия бюджетных единиц и финансовых расчетов между ними. Это

обеспечивается механизмом внутреннего, так называемого трансферт-

ного, ценообразования, заключающегося в следующем: помимо реаль-

ных расходов или доходов центров прибыли вводятся в расчет внутрен-

ние, виртуальные, доходы и расходы, которые являются следствием вза-

имодействия подразделений, а именно: купли-продажи денежных ресурсов

и взаимных услуг.

Центры привлечения определяют цену ресурса, которую оплачивают

(виртуально) центры размещения. Разумеется, что такая цена должна быть

в рамках рыночной цены привлечения ресурса, например на межбанков-

ском рынке, так как в таком случае центрам размещения будет более

выгодно использовать не свободные ресурсы своего же банка, а внешние,

что недопустимо.

Приблизительно эта же схема распространяется и на оплату взаим-

ных услуг. Так, консультирование сотрудниками одного подразделения

(центра прибыли) своих коллег из другого центра прибыли должно быть

оплачено, поскольку, если эта работа занимает существенное время,

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

она приводит к издержкам, которые при функционировании рыночных

механизмов должны быть компенсированы потребителем тех или иных

услуг.

Методики определения внутренней стоимости ресурсов на практике

весьма различаются. Разработка такой методики почти всегда является

сугубо индивидуальным процессом, так как зависит не только от струк-

туры, перечня и особенностей осуществления операций, но и от типов

используемых привлеченных ресурсов, технологий взаимодействия под-

разделений и возможностей средств автоматизации, поскольку только на

их основе можно практически выстроить работу по любой из методик.

Методики внутреннего ценообразования неизбежно сложны. В любом

случае они должны включать механизмы расчета себестоимости привле-

чения ресурсов и учитывать необходимость иметь минимальный контро-

лируемый доход, маржу, у центров привлечения. Хотя иногда на практи-

ке используют и более простую схему, по которой внутренняя цена на

все перераспределяемые ресурсы всегда равна рыночной (принцип аль-

тернативных источников финансирования).

Далее производится распределение затрат, сформированных центра-

ми затрат, между центрами прибыли, для которых они будут общеорга-

низационными условно-постоянными издержками. Они также распреде-

ляются по индивидуальным методикам. Например, расходы на отдел кад-

ров и повышение квалификации специалистов могут распределяться

пропорционально количеству сотрудников в центре прибыли. Затраты

на автоматизацию - пропорционально персональным компьютерам, чис-

лящимся в подразделении, затраты на канцелярию - поровну между все-

ми центрами прибыли.

Финансовый результат в этой модели оценивается для каждого из них

по простой формуле:

П = ВД+ ТД-СПИ -ОИ - TP ,

где П - финансовый результат (прибыль),

ВД - внешние реальные доходы,

ТД - внутренние трансфертные доходы,

СПИ - собственные прямые издержки (зарплата и т. п.),

ОИ - общеорганизационные издержки (результат деятельности центров

затрат),

TP - внутренние трансфертные расходы (плата за привлеченные ресурсы и

услуги)

При этом все затраты, а именно сумма собственных прямых издер-

жек, общеорганизационных издержек, внутренних трансфертных рас-

ходов будут составлять величину самоокупаемости бюджетной едини-

цы. Получение доходов свыше этой величины означает, что подразде-

ление выходит на рентабельность, которая исчисляется как процент от

затрат. Иногда для подразделений может устанавливаться минималь-

ная величина рентабельности, например 10%, называемая нормой рен-

табельности.

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Модель организации бюджетирования

через прямые затраты

Другой моделью организации бюджетного планирования является

модель Direct Costing, реализуемая через прямые затраты Согласно ей

подразделения также делятся на центры затрат и центры прибыли, но

при их взаимодействии уже не используется механизм внутреннего транс-

фертного ценообразования. Такой подход к организации бюджетирова-

ния строится по следующей технологии.

Деление на центры прибыли и центры затрат осуществляется почти

по тем же принципам, что и в предыдущей схеме, с тем лишь исключени-

ем, что центрами прибыли становятся только те подразделения, которые

самостоятельно зарабатывают реальные деньги, все остальные бюджет-

ные единицы относятся к центрам затрат Так, если центр привлечения

(например, отдел депозитов) не зарабатывает денег, он становится цент-

ром затрат.

Издержки, связанные с деятельностью центров обеспечения, т. е. раз-

личных вспомогателы1ых служб, вместе составляют общеорганизацион-

ные издержки Но в отличие от предыдущей схемы они не распределяют-

ся между центрами прибыли Управление ими и их оптимизация являют-

ся прерогативой администрации или высшего руководства банка, для чего

часто из состава его правления выделяется куратор для управления и

контроля деятельности центров обеспечения. Иными словами, достига-

ется приемлемое качество при минимальных затратах на деятельность

вспомогательных служб, при оценке которой именно эти параметры при-

нимаются в расчет.

Бюджетные единицы, участвующие в привлечении ресурсов, рассчи-

тывают прямую себестоимость привлечения ресурсов (процентные рас-

ходы, затраты на оплату труда персонала и т п.). При формировании

бюджета эти прямые затраты полностью переносятся па затраты цент-

ров размещения. Данная организация процесса распределения прямых

затрат на привлечение ресурсов не исключает использования различных

моделей, которые по сравнению с предыдущей схемой более просты, так

как в расчет не принимаются косвенные издержки.

Самой простой моделью, которую можно использовать для реше-

ния этой задачи является расчет средневзвешенной себестоимости при-

влечения ресурсов. По этой модели суммируются взвешенные по объе-

мам себестоимости привлечения ресурсы и определяется усредненная

себестоимость единицы ресурса. Себестоимостью привлечения конк-

ретного ресурса, которая запишется в затраты центра размещения,

будет объем используемых им ресурсов, умноженный на их среднюю

стоимость.

При расчете средней стоимости ресурсов в зависимости от конк-

ретной ситуации и потребностей могут участвовать или не участво-

вать собственные ресурсы или капитал банка. Иногда капитал рас-

сматривают как платный источник, определяя минимальную норму его

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

доходности, или маржу, которая участвует в расчете средневзвешен-

ной цены единицы ресурса. При другом подходе капитал может рас-

сматриваться как бесплатный ресурс или даже вообще не участвовать

в расчете

Финансовый результат центра прибыли при такой схеме бюджетного

планирования оценивается как разница прямого реального дохода и пря-

мых реальных затрат, т. е.

П = ВД СПИ -ПИПР,

где П - финансовый результат (прибыль),

ВД внешние реальные доходы;

СПИ - собственные прямые издержки {зарплата и т п );

ПИПР прямые издержки по привлечению ресурсов (их себестоимость)

Величиной самоокупаемости центра прибыли по этой схеме является

только сумма прямых издержек. Необходимо отметить, что финансовый

результат, рассчитанный по данной схеме, не содержит полной оценки с

учетом всех затрат. Поэтому оценка финансового результата по такой

схеме существенно отличается от схемы с использованием трансфертно-

го ценообразования, и нормы рентабельности для подразделений уста-

навливаются на более высоком уровне.

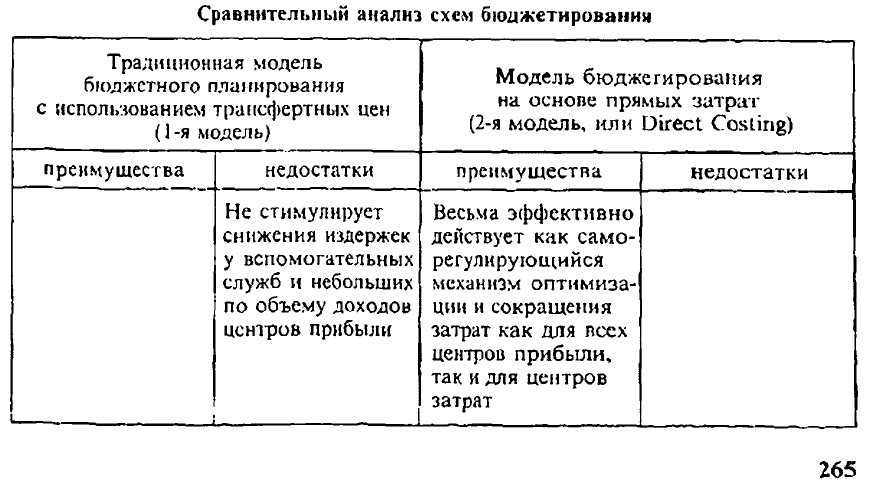

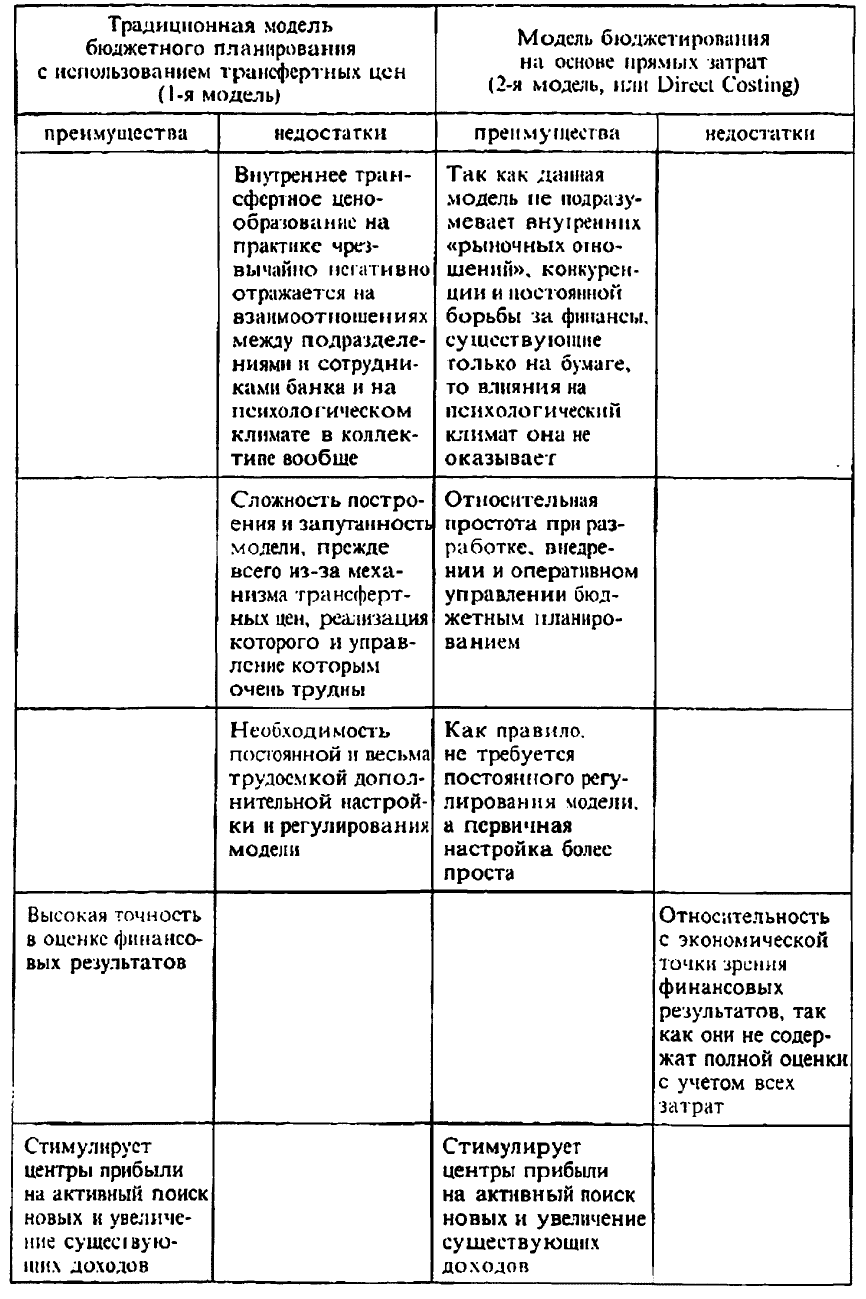

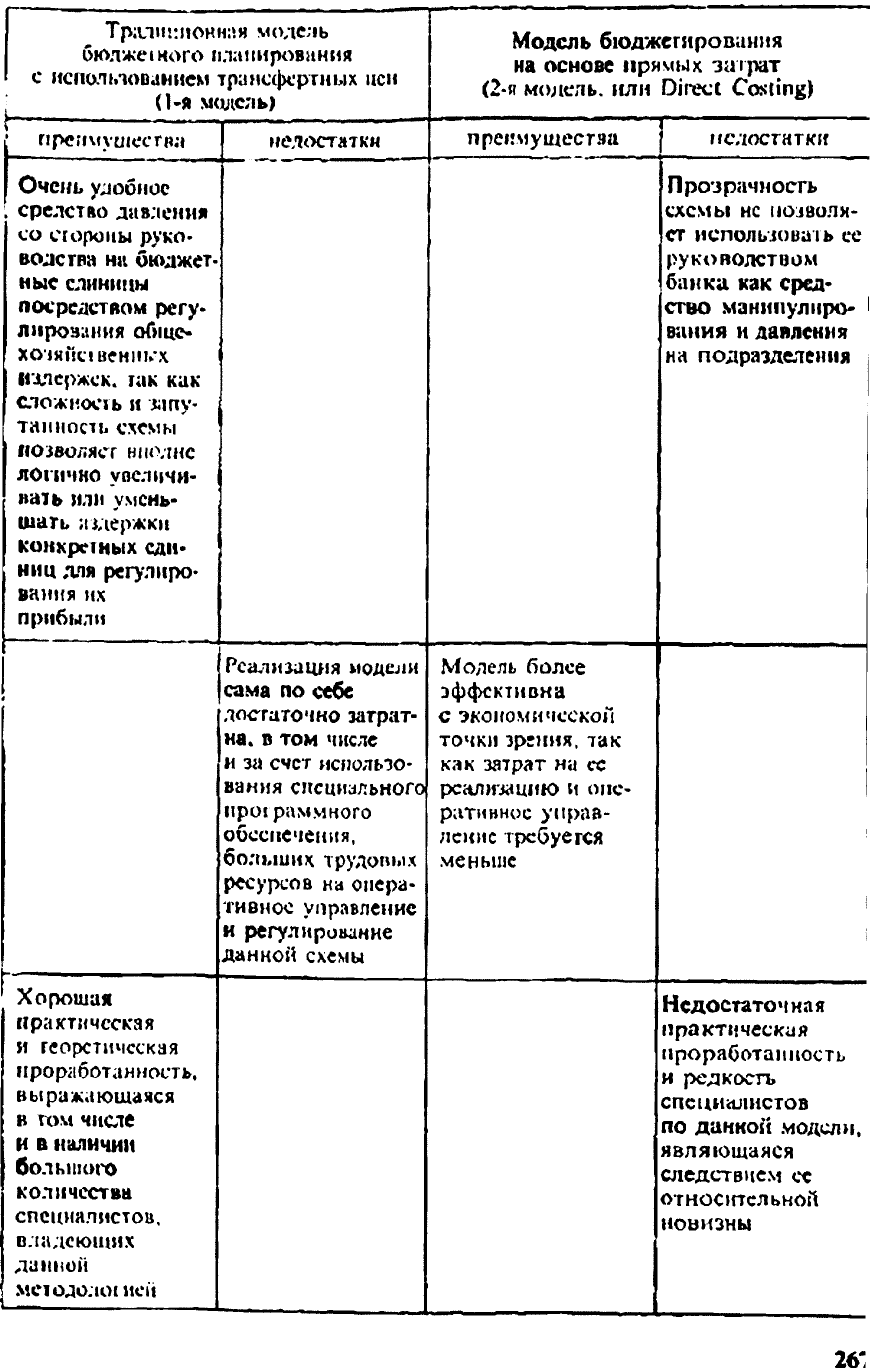

Сравнительный анализ

двух основных моделей бюджетирования

Теперь пришло время рассмотреть и проанализировать недостатки и

преимущества двух описанных выше моделей бюджетирования. Приве-

дем их сравнительный анализ в виде табл. 7.3.

Таблица 7.3

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Продолжение

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Г/родолжеши

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

Прежде чем приступить к выводам по результатам сравнительного

анализа, хотелось бы пояснить самый первый пункт таблицы, так как он,

на наш взгляд, один из самых важных и принципиальных для оценки рас-

сматриваемых моделей.

Итак, основным недостатком традиционной модели бюджетирова-

ния является то, что она не стимулирует снижения издержек у вспомога-

тельных служб и небольших по объему доходов центров прибыли Рас-

смотрим, как это проявляется Во-первых, все пшержки центра затрат в

любом случае полностью переносятся па центры прибыли, и это не рас-

полагает к сокращению -затрат. С другой стороны, общехозяйственные

издержки, которые перераспределяются на них, могут быть существенно

выше собственных, и года им также становится не выгодно сокращать

свои издержки, так как бремя общехозяйственных затрат не позволит им

заработать существенной прибыли

Учитывая этот, а также прочие недостатки (как видно из табл. 7.3, у

традиционной модели их больше), можно сделать следующий вывод:

модель организации бюджетного планирования через прямые издержки

(Direct Costing) является более прогрессивной и эффективнее способна

решать основные из базовых задач бюджетирования Тем не менее наш

вывод не носит всеобщего характера, так как задача организации бюд-

жетного планирования является индивидуальной и ее решение существен-

но зависит от особенностей и потребностей конкретного банка.

Внедрение системы бюджетирования

После того как выбрана модель построения бюджетного планирова-

ния и проработаны методология и концепция данного вопроса, перед бан-

ком встает не менее сложная задача практической реализации. Остано-

вимся подробнее на вопросах внедрения или практического построения

системы бюджетирования, для чего рассмотрим основные этапы этого

процесса

• создание рабочей группы (проекта) по внедрению бюджетного пла-

нирования с определением куратора из высшего руководства банка и

четких сроков реализации проекта,

• формализация и утверждение общей концепции построения бюджет-

ного планирования, закрепляющей выбранную руководством банка мо-

дель, основные цели и задачи организации бюджетирования, систему

ограничений при детальной проработке и проектировании;

• выделение бюджетных единиц (центров ответственности) и закреп-

ление за ними статуса центров прибыли или центров затрат в официаль-

ном порядке;

• разработка структуры и внешней формы бюджета (иногда разраба-

тываются две формы бюджета, отличающихся детализацией информации);

• классификация и унификация статей доходов и расходов, если это

не сделано ранее в рамках функционирования системы управленческого

учета в банке;

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com

• построение системы внутренних счетов бюджетных единиц (откры-

тие счетов, определение порядка работы с ними, их взаимодействия с

аналитическими счетами бухгалтерского учета);

• моделирование на основе реальных данных за прошедшие периоды

и коррекция механизма внутреннего трансфертного ценообразования

(если он существует);

• моделирование и корректировка, также на основе реальных данных,

показателей оценки деятельности подразделений (нормы рентабельнос-

ти, порог самоокупаемости, построение системы материального стиму-

лирования ит д);

• разработка и практическое тестирование механизмов оперативного

управления бюджетным планированием (рассмотрению которых ниже

посвящен отдельный пункт);

• разработка и утверждение детальною описания процесса функцио-

нирования бюджетного планирования (положение о бюджетном плани-

ровании в банке);

• формирование и реализация технического задания на доработку

существующей автоматизированной банковской системы или на созда-

ние специализированного про>ра.ммного обеспечения для автоматизации

процесса бюджетного планирования;

• создание организационной инфраструктуры бюджетного планиро-

вания (передача соответствующих функций казначейству, создание спе-

циализированного подразделения, например финансового отдела, назна-

чение oTBciciвенных и руководства и т. п.).

Перечисленные этапы являются основными с организационной точки

зрения, и каждый из них достаточно важен. Однако наиболее принципиаль-

ным моментом для внедрения бюджетного планирования, как нам представ-

ляется, выступают моделирование и практическое тестирование с использо-

ванием реальных данных за прошлые периоды всех особенностей выбран-

ной модели бюджетирования. Это связано с тем, что с практической точки

зрения реализация даже самых удачных теоретических выкладок в области

финансов в реально»» работе очень часто приводит к весьма неожиданным и

неадекватным результатам. В силу этого практическому тестированию дол-

жно уделяться повышенное внимание, так как оно способно резко из\<снить

представления не только об отдельных тонкостях, например трансфертного

ценообразования, но и о самой концепции данного процесса.

Другим важным моментом, которому на практике не всегда уделяет-

ся достаточное внимание, является формализация и детальное докумен-

тирование всех особенностей процесса бюджетного планирования. Эта

детализация может оформляться в виде внутреннего регламентирующе-

го документа - «Положения о бюджетном штанировании в банке», кото-

рый должен быть обязательно доступен руководителям центров ответ-

ственности (бюджетных единиц). Очень часто менеджеры, занятые в ре-

альных бизнес-процессах, теряют доверие к бюджетированию. Они не

воспринимают его всерьез как адекватный инструмент оценки их труда,

гак как непрозрачность и неформал изованность методологии они отно-

сят к механизмам манипулирования финансовым результатом и соот-

ТОЛЬКО для ОЗНАКОМЛЕНИЯ www.moimirknig.com для www.mirknig.com